Контейнерный шок 2.0: и взрывной рост фрахтовых ставок: как конфликт на Ближнем Востоке делает все дороже

Предварительная версия Xpert

Available in 27 languages 📢

Предпочитаю Xper.Digital в GoogleⓘОпубликовано: 2 апреля 2026 г. / Обновлено: 2 апреля 2026 г. – Автор: Konrad Wolfenstein

Контейнерный шок 2.0: и взрывной рост фрахтовых ставок: как конфликт на Ближнем Востоке делает все дороже – Изображение: Xpert.Digital

Трамп, Иран и морские грузоперевозки: крайне опасное сочетание для экономики

Конец концепции «точно в срок»: почему компании сейчас радикально перестраивают свою логистику

Рекордный флот сталкивается с хаосом: ценовой парадокс глобальных морских перевозок

В настоящее время мировое судоходство представляет собой геополитическую пороховую бочку. Как только международные цепочки поставок, казалось, стабилизировались после исторических потрясений пандемии COVID-19, глобальную экономику уже накрывает следующий масштабный шок. Эскалация конфликта на Ближнем Востоке, продолжающиеся атаки хуситов в Красном море и геополитическая риторика фактически превращают Баб-эль-Мандебский пролив в крайне опасную зону ограниченного доступа. Драматическое последствие: тысячи контейнеровозов вынуждены совершать многонедельный обходной путь вокруг мыса Доброй Надежды. Время транзита резко увеличивается, контейнеры скапливаются не в тех местах, а ставки фрахта взлетают до небес. Это выявляет опасный парадокс: хотя в мире эксплуатируется больше судов, чем когда-либо прежде, внезапно возникает острая нехватка мощностей. Стоимость морских грузоперевозок перестала быть просто результатом спроса и предложения – она стала неподкупным, работающим в режиме реального времени сейсмографом уязвимого, глобализированного мира. Для бизнеса, потребителей и и без того нестабильной инфляционной тенденции это означает: все, кто еще надеется на «обычное ведение дел», не осознали серьезности ситуации.

Кризисные ставки фрахта: как новый конфликт на Ближнем Востоке меняет мировую морскую экономику

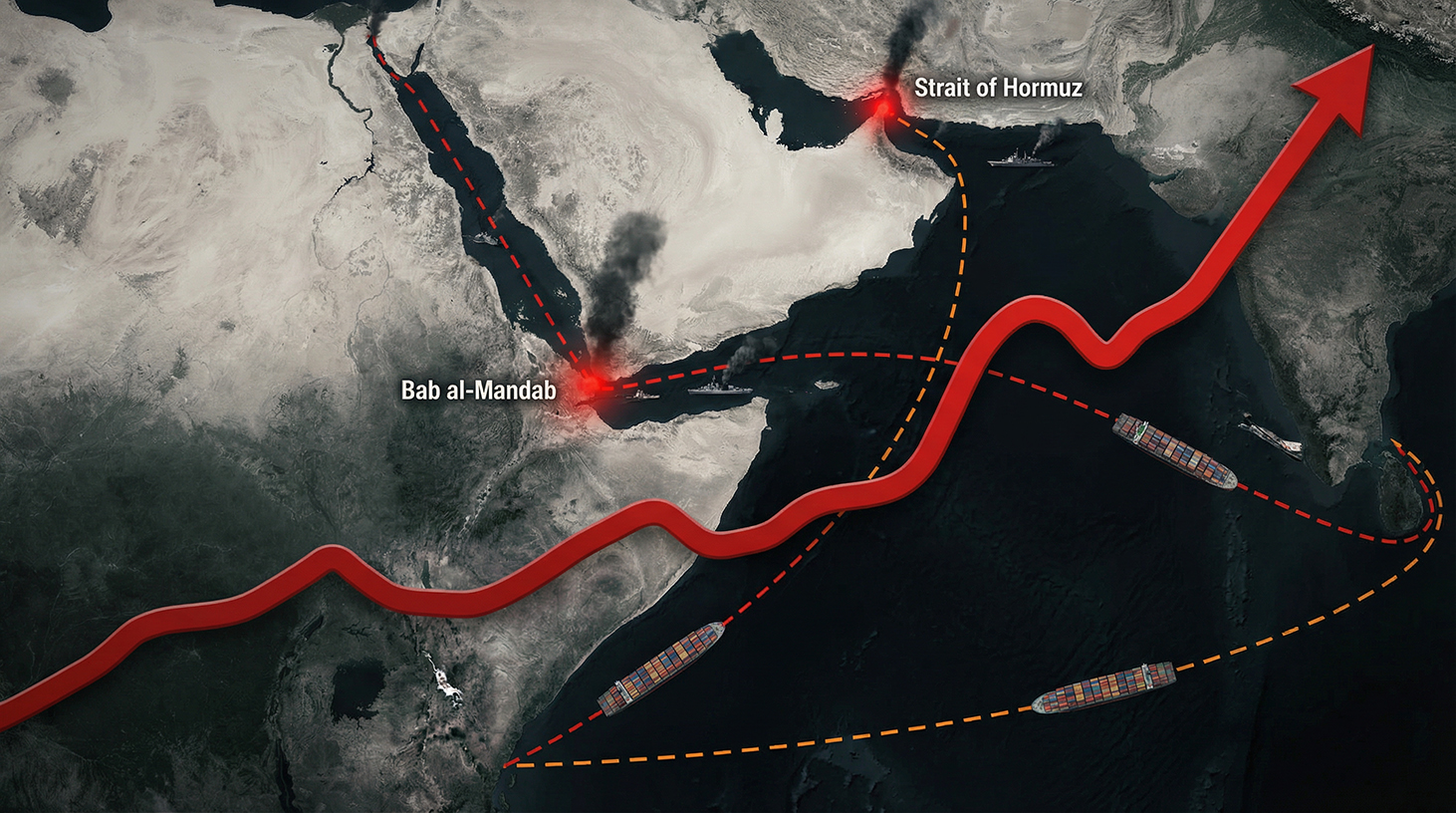

1. Новое узкое место глобализации: почему Баб-эль-Мандеб внезапно стал ключевым вопросом в глобальной экономической политике

Бывают моменты, когда абстрактная география внезапно становится суровой реальностью для экономики, бизнеса и потребителей. Баб-эль-Мандебский пролив, узкий, всего около 30 километров в ширину, соединяющий Йемен на Аравийском полуострове с Джибути или Эритреей в Африке, — именно такой случай. Этот пролив соединяет Красное море с Аденским заливом, а значит, и маршрут из Средиземного моря через Суэцкий канал в Индийский океан и на Дальний Восток. Значительная часть мирового контейнерного и нефтяного танкерного трафика проходит по этому маршруту, включая цепочки поставок в Европу и значительную часть Африки.

В условиях ирано-иракской войны, эскалации нападений хуситов на торговые суда в Красном море и растущей угрозы превращения Баб-эль-Мандебского пролива в фактическую временную зону отчуждения, этот важнейший водный путь оказался в центре геополитического внимания. Первые ракетные удары хуситов по Израилю, угрозы блокирования судоходства и расширение боевых действий на море превратили региональную эскалацию в глобальный кризис цепочки поставок. Хотя Ормузский пролив десятилетиями признавался стратегически важным пунктом, Баб-эль-Мандебский пролив сейчас становится для Ирана «вторым водным путем» — и, следовательно, еще одним рычагом давления на мировую экономику.

Для судоходных компаний, грузоотправителей и национальных экономик это означает усиление неопределенности, значительное увеличение времени транзита и резкий рост фрахтовых ставок. Любая серьезная угроза маршруту через Суэцкий, Красный и Баб-эль-Мандебский проливы вынуждает перевозчиков значительно изменять маршруты судов – обычно в районе мыса Доброй Надежды в Южной Африке. Это увеличивает продолжительность морского пути Азия-Европа до двух недель, приводит к дополнительным расходам на бункеровку и блокирует судоходные и контейнерные мощности.

2. Трамп, остров Харг и спираль эскалации: как политические угрозы влияют на ставки грузоперевозок

В и без того напряженной ситуации политические заявления выступают катализаторами. Когда президент США Дональд Трамп публично угрожает «отбросить Иран в каменный век бомбами» и прямо указывает на иранский нефтяной центр — остров Харг, это резко меняет восприятие рисков участниками рынка. Остров Харг — важнейший экспортный порт для иранской нефти; нападение на этот остров или даже просто реальная угроза повышают риск ответной реакции со стороны Тегерана — например, в виде блокады Ормузского пролива или косвенно через союзных Ирану субъектов, таких как хуситы в Йемене.

Участники рынка морских перевозок реагируют на подобные сигналы гораздо быстрее, чем предполагают традиционные политические процессы. Судоходные компании корректируют маршруты, страховщики повышают страховые премии, ставки фрахта растут, а грузоотправители начинают резервировать мощности в качестве меры предосторожности. Эта динамика часто приводит к росту фрахтовых ставок еще до начала реальных военных действий. Именно это можно наблюдать в нынешнем иранском кризисе: еще до полной блокады Ормуза или Баб-эль-Мандебского пролива риски отражаются в надбавках к ценам на морские перевозки.

Это имеет два экономических последствия. Во-первых, прямые транспортные издержки возрастают для компаний, чьи цепочки поставок проходят через эти регионы. Во-вторых, увеличивается волатильность ставок, что затрудняет планирование и расчеты. Для многих импортеров и экспортеров логистические издержки, таким образом, становятся своего рода политической премией за риск – в дополнение к ценам на энергоносители, процентным ставкам и колебаниям валютных курсов. Короче говоря, ставки фрахта перестали быть просто выражением спроса и предложения на рынках контейнерных перевозок и все чаще становятся ранним индикатором геополитической напряженности.

3. От избытка предложения к дефициту: как постковидный избыток превращается в новый кризис производственных мощностей

Всего несколько лет назад мир контейнерных перевозок выглядел совершенно иначе. После бума 2020/2021 годов, вызванного пандемией COVID-19, были размещены масштабные заказы на суда, чтобы извлечь выгоду из тогдашних непомерно высоких ставок. По мере нормализации спроса, начиная с 2023/2024 года, возникла угроза постоянного избытка судоходных мощностей, что значительно снизило фрахтовые ставки. Судоходные компании столкнулись с сокращением прибыли, избытком мощностей и, в некоторых случаях, падением ставок фрахта.

Нынешняя эскалация на Ближнем Востоке, и особенно ситуация в Красном море, за несколько месяцев изменила эту картину. Обходы мыса Доброй Надежды удлиняют судоходные маршруты, изменяют время оборота и, таким образом, истощают доступные мощности на рынке. Даже если номинальный глобальный контейнерный флот продолжит расти, значительная часть этих мощностей больше недоступна на рынке в прежнем объеме, поскольку суда находятся в море дольше, а для перевозки тех же объемов требуется больше времени на суда и контейнеры.

Эффект парадоксальный: рекордный флот сталкивается с хаотичными маршрутами, и вместо падения цен грузоотправители сталкиваются с ростом ставок и повторяющимися проблемами с доступностью мест на определенных торговых маршрутах. Особенно сильно это затрагивает перевозки между Азией и Европой, но дефицит ощущается и на маршрутах из Ближнего Востока в Европу и Северную Америку. В то же время происходят сбои в глобальном перераспределении пустых контейнеров из-за нарушения устоявшихся потоков. Это может привести к временному дефициту в европейских портах, в то время как в других местах контейнеров много, но из-за изменений маршрутов они не могут вовремя достичь пунктов назначения.

4. Ситуация в портах: перегруженность, нехватка слотов и операционная неопределенность

Геополитический кризис проявляется не только в абстрактных ценовых индексах, но и очень конкретно на причалах крупных контейнерных портов. Суда, перенаправленные в европейские и азиатские порты, прибывают в концентрированный период, что приводит к временным пиковым нагрузкам. Если раньше график прибытий судов был относительно стабильным в течение года, то теперь наблюдаются более частые волны прибытия судов, за которыми следуют периоды низкой пропускной способности. Эта нерегулярность осложняет оперативное планирование для операторов портов, поставщиков терминальных услуг и транспортных компаний, работающих во внутренних районах страны.

Для экспедиторов и грузоотправителей это означает: нехватку мест на судах внутреннего водного транспорта, перегрузку железнодорожных путей и узкие места в пропускной способности автотранспорта в портовой зоне. Каждая задержка в процессе разгрузки и погрузки усугубляет ситуацию в цепочке поставок. Однодневная задержка в море может вызвать двух- или трехдневную задержку в последующих перевозках, если запланированное расписание поездов или грузовиков больше не может быть соблюдено. Это увеличивает не только прямые транспортные расходы, но и косвенные издержки, связанные с накоплением запасов, страховыми запасами и штрафами за несвоевременную доставку.

К этому добавляется необходимость снижения операционных рисков. Судоходные компании и терминалы усиливают меры безопасности и более тесно координируют свои действия с военно-морскими операциями и международными миссиями для защиты торгового судоходства. Такая архитектура безопасности влечет за собой дополнительные затраты, которые в конечном итоге также отражаются на тарифах на перевозку грузов. В то же время операторы портов должны адаптироваться к внезапным решениям перевозчиков о маршрутах: если судно все же решит пройти через Красное море или будет перенаправлено на маршрут через мыс Доброй Надежды в короткие сроки, время прибытия, распределение причалов и графики смен могут измениться в течение нескольких дней.

5. Рост ставок на грузоперевозки: данные, тенденции и пиковые значения цен

Конкретные ставки фрахта сильно зависят от маршрута и времени, но тенденция очевидна: после эскалации напряженности в Красном море и усиления угрозы Баб-эль-Мандебскому проливу индексы контейнерных перевозок из Азии в Европу, а также на некоторых трансатлантических маршрутах, демонстрируют явную тенденцию к росту. После периода относительно низких ставок, обусловленных избыточными мощностями, ставки на многих маршрутах достигли уровня, который, хотя и остается ниже исторических пиков, наблюдавшихся во время пандемии COVID-19, уже заметно затруднителен для многих импортеров и экспортеров.

В частности, резко выросли спотовые ставки, а долгосрочные контракты иногда имеют ограниченный срок действия или включают пункты об индексации. Грузоотправители, которые в значительной степени полагаются на спотовые заказы, в настоящее время часто платят значительную премию за риск, в то время как компании, которые заблаговременно заключают годовые контракты, по-прежнему пользуются более выгодными условиями – при условии, что их договорные партнеры не ссылаются на форс-мажорные обстоятельства или сложные ситуации.

Параллельно в некоторых регионах растут страховые премии для зон боевых действий и районов повышенного риска. Это особенно актуально для судов, продолжающих курсировать по Красному морю и Ормузскому проливу. Эти дополнительные расходы часто перекладываются на грузоотправителей, прямо или косвенно. Таким образом, ставки фрахта все чаще приобретают двойную функцию: они отражают не только транспортные издержки, но и премии за геополитический риск. Для многих компаний логистические издержки становятся переменным фактором, в большей степени зависящим от внешнеполитических событий, чем от их собственного планирования.

6. Энергетика, инфляция, потребление: как тарифы на морские грузоперевозки влияют на реальную экономику

Морские перевозки являются основой мировой торговли. Значительная часть товаров, продаваемых на мировом рынке – от товаров повседневного спроса до машин и электроники, и даже сырья – перевозится судами. Поэтому рост фрахтовых ставок действует как невидимая налоговая надбавка к международной торговле. Чем выше транспортные издержки, тем сильнее давление на производителей, розничных продавцов и, в конечном итоге, на потребительские цены.

Товары с низкой себестоимостью на единицу объема, такие как товары массового производства, текстиль или простые потребительские товары, особенно чувствительны к колебаниям цен. В этом случае транспортные расходы составляют сравнительно высокий процент от конечной цены. Если морская перевозка контейнеров значительно удорожает, это не может быть компенсировано за счет маржи для таких товаров без ущерба для рентабельности. Производители и розничные продавцы в таком случае сталкиваются с выбором: повысить цены, скорректировать ассортимент продукции или сократить поток определенных товаров. В результате ассортимент товаров, доступных в магазинах, может сократиться, а некоторые группы товаров подорожают.

Еще одним фактором являются цены на энергоносители. Эскалация конфликта вокруг острова Харг и потенциальные сбои в экспорте иранской нефти окажут прямое влияние на цены на нефть и, следовательно, на цены на топливо. Повышение цен на бункерное топливо немедленно сказывается на операционных расходах судоходных компаний, которые, в свою очередь, реагируют на это топливными надбавками (BAF – Bunker Adjustment Factor – коэффициент корректировки бункерного топлива). Эти надбавки добавляются к базовым фрахтовым ставкам и могут оказать существенное влияние во время резких колебаний цен.

Таким образом, рост ставок морских грузоперевозок и цен на энергоносители выступает в качестве двойного фактора инфляции. Во-первых, за счет увеличения производственных и логистических издержек, а во-вторых, за счет роста цен на энергоносители в промышленности, транспорте и частных домохозяйствах. Это затрудняет для центральных банков и органов фискальной политики стабилизацию инфляционных ожиданий, особенно учитывая, что геополитические потрясения трудно предсказать и их нельзя нейтрализовать традиционными инструментами монетарной политики.

7. Проблемные цепочки поставок: от системы «точно в срок» до управления рисками

Нынешний кризис — это очередной удар по модели поставок «точно в срок», отточенной десятилетиями. Пандемия COVID-19 и заторы в Суэцком канале, вызванные катастрофой судна «Эвер Гивен», уже продемонстрировали уязвимость высокооптимизированных цепочек поставок, ориентированных на минимальные запасы. Постоянная угроза на ключевых морских торговых путях вынуждает компании коренным образом переосмыслить свои логистические стратегии.

Ключевой тенденцией является возвращение к более высоким уровням страховых запасов. Вместо того чтобы полагаться на минимальные запасы, многие компании снова наращивают буферные запасы, чтобы защитить себя от задержек в морских перевозках. Это связывает капитал, увеличивает затраты на хранение и требует более профессиональных систем прогнозирования и управления запасами. В то же время географическая диверсификация поставщиков становится все более важной: компании стремятся уменьшить зависимость от отдельных регионов или транзитных маршрутов, развивая альтернативные источники поставок в других частях мира.

Еще одна область адаптации касается разработки контрактов с поставщиками логистических услуг. Если раньше доминировала исключительно ценовая ориентация, то теперь на первый план выходит компонент устойчивости. Компании уделяют больше внимания обязательствам по пропускной способности, пунктам о гибкости, альтернативным маршрутам и соглашениям об уровне обслуживания, гарантирующим определенный уровень транспортных возможностей даже в кризисных ситуациях. Для судоходных компаний и экспедиторов это означает, что они больше не воспринимаются исключительно как поставщики мощностей, а все чаще как партнеры в совместном управлении рисками.

Ваши эксперты по высотным контейнерным складам и контейнерным терминалам

Высотные контейнерные склады и контейнерные терминалы: логистическое взаимодействие – экспертные советы и решения - Креативное изображение: Xpert.Digital

Эта инновационная технология обещает коренным образом изменить контейнерную логистику. Вместо горизонтального штабелирования контейнеров, как раньше, они будут храниться вертикально в многоярусных стальных стеллажных конструкциях. Это не только позволит значительно увеличить складские мощности на той же площади, но и революционизирует все процессы на контейнерном терминале.

Более подробная информация здесь:

Кто на самом деле выигрывает от бума ставок на грузоперевозки? Взгляд на победителей и проигравших

8. Изменения в расстановке сил на рынке судоходства: кто выигрывает от кризиса, а кто нет?

На первый взгляд, рост фрахтовых ставок кажется преимуществом для судоходных компаний. Те, кто предлагает грузовые площади, могут устанавливать более высокие цены и увеличивать свою прибыль. Однако реальность сложнее. Крупные линейные судоходные компании с глобальными сетями, мощной капитальной базой и значительной переговорной силой с грузоотправителями, несомненно, находятся в относительно сильном положении. Они могут более гибко корректировать маршруты, имеют более легкий доступ к страхованию и военно-морскому сопровождению, а также лучшие возможности для перекладывания дополнительных затрат на грузоотправителей через ценообразование.

С другой стороны, более мелким перевозчикам или нишевым поставщикам приходится сложнее. Их страховые и финансовые расходы растут непропорционально, и им часто не хватает гибкости в управлении флотом. В некоторых сегментах концентрация рынка может, следовательно, еще больше возрасти, поскольку только финансово устойчивые поставщики способны пережить длительные периоды кризиса. Для грузоотправителей это создает риск сокращения конкурентной среды, что в долгосрочной перспективе может усилить переговорную силу судоходных компаний.

Альянсы и партнерства между судоходными компаниями также приобретают все большее значение. Совместное планирование маршрутов, распределение слотов и скоординированное управление мощностями позволяют разделить риски и затраты. Тем не менее, рынок по-прежнему подвержен сильным циклическим колебаниям: ослабление геополитической ситуации может в течение нескольких месяцев вновь оказать давление на ставки фрахта и вновь поднять вопрос о переизбытке мощностей. Это затрудняет для инвесторов и корпоративных стратегов разработку надежных долгосрочных сценариев прибыльности отрасли морских грузоперевозок.

9. Политические меры реагирования: военно-морское присутствие, санкции и торговые соглашения

Угроза морским путям на Ближнем Востоке беспокоит уже не только судоходные компании и страховые фирмы, но и является вопросом международной политики. Ряд государств и альянсов разместили в регионе военно-морские силы для защиты торговых судов, отражения нападений и предотвращения эскалации до полной блокады. Это военное присутствие обходится дорого, но многие правительства считают его необходимым для обеспечения функционирования мировой торговли.

Параллельно разворачивается политическая дискуссия относительно санкций, эмбарго и потенциальных переговоров с Ираном и другими игроками в регионе. Угрозы Трампа в адрес Тегерана, особенно в отношении острова Харг, усиливают давление на европейские и азиатские государства, заставляя их определить свою позицию: следует ли им занять жесткую позицию или использовать деэскалацию и дипломатические каналы для обеспечения безопасности морских путей?

На уровне торговой политики текущая ситуация также используется как аргумент в пользу диверсификации торговых потоков. Региональные торговые соглашения, поощряющие перенос производства в соседние и зарубежные страны, становятся все более привлекательными. По мере усиления геополитической напряженности на критически важных морских путях растет стимул к перемещению производственных и закупочных структур ближе к рынкам сбыта с целью снижения зависимости от нескольких маршрутов. Эта тенденция не является краткосрочным способом управления кризисом, а может изменить архитектуру глобальной торговли в долгосрочной перспективе.

10. Европа под прицелом: Особая уязвимость из-за Суэцкого кризиса, Красного моря и Ормузского пролива

Европа особенно сильно страдает от текущих событий. Значительная часть импорта из Азии – от потребительских товаров и комплектующих до промышленных полуфабрикатов – поступает через Суэцкий канал и Красное море. Альтернативные маршруты через мыс Доброй Надежды не только значительно увеличивают время транзита, но и меняют структуру затрат. Для ориентированных на экспорт европейских экономик это двойное бремя: они страдают как импортеры полуфабрикатов и как экспортеры, чья продукция теряет конкурентоспособность из-за более высоких логистических издержек.

Крупные портовые города, такие как Роттердам, Антверпен-Брюгге, Гамбург и другие порты Северного и Балтийского морей, являющиеся центрами европейского единого рынка, особенно уязвимы. Сбои в морских перевозках напрямую влияют на внутренние перевозки по железной дороге, внутренним водным путям и автомобильным транспортом и могут оказывать давление на внутренние логистические системы. Поэтому для компаний в Германии, Франции, странах Бенилюкса и других странах-членах ЕС устойчивость их морских транспортных цепочек становится ключевым фактором, определяющим их привлекательность в качестве места для ведения бизнеса.

Кроме того, Европа уязвима с точки зрения энергетической политики. Эскалация конфликта вокруг экспорта иранской нефти и Ормузского пролива приведет к росту мировых цен на нефть, а следовательно, и к увеличению стоимости импорта энергоносителей для ЕС. Это еще больше ослабит конкурентоспособность европейских компаний, особенно учитывая, что они уже сталкиваются с более высокими ценами на энергоносители и более строгими климатическими нормами по сравнению с некоторыми конкурентами в Северной Америке или некоторых частях Азии.

11. Победители и проигравшие: кто выигрывает от сложившейся ситуации?

Как бы парадоксально это ни звучало, каждый кризис также порождает победителей. В условиях роста ставок морских грузоперевозок и нестабильности судоходных маршрутов наибольшую выгоду получают те, кто может предложить альтернативные логистические решения или продать дополнительные услуги, связанные с управлением рисками, консалтингом и цифровой прозрачностью. Поставщики мультимодальных перевозок, таких как железнодорожно-морские грузоперевозки по альтернативным маршрутам, могут ожидать увеличения спроса при условии наличия достаточных мощностей.

В сфере логистики и консалтинга в области управления цепочками поставок наблюдается растущий спрос на сценарный анализ, стратегии повышения устойчивости и оптимизацию сети. Одновременно с этим, всё большее значение приобретают поставщики цифровых платформ, предоставляющих данные в режиме реального времени о движении судов, задержках и тенденциях изменения тарифов. Компании готовы платить за прозрачную и актуальную информацию, поскольку это позволяет им принимать более взвешенные решения относительно заказов, управления запасами и бронирования транспортных услуг.

С другой стороны, есть множество проигравших. Непропорционально сильно страдают мелкие и средние импортеры с ограниченными возможностями ведения переговоров, которые полагаются на спотовые ставки. Зачастую они не могут в полной мере переложить растущие логистические издержки на своих клиентов, и их прибыль сокращается. То же самое относится и к экспортным секторам, чьи бизнес-модели в значительной степени зависят от ценовой конкурентоспособности. Для них длительный период высоких ставок морских перевозок может стать угрозой существованию, если они вовремя не отреагируют и не адаптируют свои бизнес-модели.

12. Стратегические варианты для компаний: что делать сейчас

На этом фоне многие компании сталкиваются с вопросом о том, как реагировать на текущую ситуацию, одновременно готовясь к будущим потрясениям. Краткосрочная стратегия «выжидания» рискованна, учитывая сложную геополитическую обстановку. Иранская война, нападения хуситов в Красном море и угрозы в адрес острова Харг демонстрируют, что политическая эскалация может быстро повлиять на мировые рынки.

Значимые стратегические направления действий можно разделить на три группы:

Во-первых: логистика и структура цепочки поставок. Компаниям следует проанализировать свои сети, чтобы выявить зависимость от отдельных маршрутов и узкие места в доставке. По возможности следует разработать альтернативные маршруты, порты или виды транспорта – даже если в краткосрочной перспективе они кажутся более дорогими. Возможность диверсификации в условиях кризиса – это своего рода страховой взнос.

Во-вторых: договорная политика и партнерские отношения. Вместо того чтобы сосредотачиваться исключительно на самой низкой цене, грузоотправителям следует развивать более тесные модели сотрудничества с судоходными компаниями, экспедиторами и логистическими компаниями. Это может включать долгосрочные гарантии пропускной способности, гибкие варианты маршрутизации или совместные инвестиции в цифровые решения для обеспечения прозрачности. Те, кто выступает в качестве надежных партнеров во время кризиса, имеют больше шансов обеспечить себе место на судах на рынках с крайне ограниченным спросом.

В-третьих: финансовая и операционная устойчивость. Увеличение страховых запасов, дополнительные складские мощности и инвестиции в системы управления запасами и рисками помогают смягчить последствия потрясений. В то же время оборотный капитал должен управляться таким образом, чтобы временные капитальные вложения, связанные с накоплением запасов, могли быть компенсированы. Компании, которые заблаговременно обсуждают потенциальные потребности в финансировании со своими банками, снижают риск последующего дефицита ликвидности.

13. Долгосрочная перспектива: Сохранятся ли высокие ставки на грузоперевозки на постоянной основе?

Ключевой вопрос с макроэкономической точки зрения заключается в том, находимся ли мы в начале эры постоянно высоких ставок фрахта или это временная чрезмерная реакция, которая утихнет, как только ослабнет напряженность на Ближнем Востоке. Исторически ставки морских фрахтов демонстрируют отчетливые циклы: за периодами чрезвычайно высоких цен часто следовали длительные периоды относительной слабости, особенно когда в периоды экономического подъема осуществлялись масштабные инвестиции в расширение флота.

В то же время, есть признаки того, что геополитические риски останутся устойчивым фактором в структуре цен. Усиливающееся соперничество между крупными державами, региональные конфликты и стратегическая важность энергетических и товарных маршрутов свидетельствуют о том, что морские узкие места, такие как Ормузский пролив и Баб-эль-Мандеб, будут по-прежнему находиться в центре внимания. К другим потенциальным факторам, способным нарушить ситуацию, относятся экстремальные погодные явления, кибератаки на портовые и логистические системы, а также регулирующие меры, связанные с климатической политикой.

Таким образом, наиболее вероятный сценарий – это не линейное развитие, а волнообразные движения: фазы относительного спада с умеренными темпами, за которыми следуют резкие скачки вверх во время новых кризисов. Для компаний это означает, что им необходимо оптимизировать свои логистические и закупочные стратегии с учетом неопределенности, вместо того чтобы предполагать возвращение к стабильному, предсказуемому нормальному состоянию.

14. Психологический фактор: как восприятие определяет цены

Помимо таких объективных факторов, как пропускная способность, протяженность маршрутов и страховые премии, свою роль играет и психология. Рынки реагируют не только на реальные события, но и на ожидания, слухи и политические сигналы. Освещение в СМИ угроз, таких как угрозы Трампа в адрес Ирана, усиливает ощущение нестабильности среди многих участников рынка. Такие реакции, как паническое бронирование, чрезмерно осторожное изменение маршрутов или излишние требования безопасности, могут усугубить реальные сбои и, следовательно, привести к еще большему росту ставок на грузоперевозки.

В то же время можно заметить, что участники рынка извлекли уроки из предыдущих кризисов. После COVID-19 многие компании разработали планы действий в кризисных ситуациях, смоделировали альтернативные сценарии и профессионализировали свои информационные каналы. Сегодня они реагируют более тонко и менее рефлексивно, чем несколько лет назад. Это может помочь смягчить резкие скачки цен, позволяя спросу и предложению более рационально реагировать на новую информацию.

Однако даже более рациональная реакция рынка не меняет того факта, что геополитические потрясения создают реальное ценовое давление. Психологический фактор в этом случае действует скорее как усилитель или сдерживающий фактор, а не как фундаментальный законодатель трендов. Для политических деятелей это означает, что слова следует подбирать более тщательно, поскольку громкие угрозы могут повлечь за собой реальные экономические издержки еще до того, как будет произведен выстрел.

15. Грузовые ставки как сейсмограф уязвимой глобальной экономики

Нынешнее развитие ситуации с морскими грузоперевозками в контексте ирано-иракской войны, угрозы Баб-эль-Мандебскому проливу и Ормузскому проливу, а также угроз в отношении острова Харг демонстрирует, насколько тесно переплелись геополитика и экономика. То, что когда-то воспринималось как отдаленный кризисный регион, теперь всего за несколько недель влияет на цены в супермаркетах, промышленные издержки и уровень инфляции в развитых странах.

Тарифы на грузоперевозки действуют подобно сейсмографу: они резко возрастают, как только нарастает напряженность в стратегически важных точках конфликта, сигнализируя о том, где может произойти следующий тектонический сдвиг в мировой экономике. Компании, которые серьезно относятся к этим сигналам, могут своевременно разработать стратегии снижения рисков – например, за счет диверсификации, повышения устойчивости и более тесного сотрудничества со своими поставщиками логистических услуг. Однако те, кто продолжает вести бизнес «как обычно», рискуют быть застигнутыми врасплох следующей волной роста тарифов и сбоями в цепочках поставок.

С экономической точки зрения ясно одно: эра чрезвычайно дешевых, казалось бы, безграничных морских грузоперевозок закончилась. Это происходит не обязательно из-за физических ограничений пропускной способности, а потому что политические аспекты и вопросы безопасности морских маршрутов приобрели непреходящее значение. Способность мировой экономики справиться с этим переходом к «дорогостоящей безопасности» зависит не только от инвестиций в флот, порты и цифровые системы, но прежде всего от способности международной политики ограничить эскалацию конфликтов, подобных нынешнему конфликту с Ираном. Пока это не удастся, ставки фрахта будут продолжать отражать уязвимость глобализации, подверженной кризисам.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты : [email protected]

Я с нетерпением жду начала нашего совместного проекта.

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие бизнеса / Маркетинг / PR / Выставки от компании Pioneer

🎯🎯🎯 Центр B2B-индустрии, основанный на данных, как своего рода внутреннее решение

Практически внутреннее решение: как Xpert.Digital устраняет операционные пробелы в B2B-маркетинге и продажах – Умный бизнес, основанный на контенте - Изображение: Xpert.Digital

Xpert.Digital — это ориентированный на данные B2B-индустрионный центр, возглавляемый Konrad Wolfenstein . Компания выступает в качестве внешнего, частично внутреннего решения для отраслевых партнеров, устраняя операционные пробелы в маркетинге, контенте и продажах — без необходимости привлечения дополнительных ресурсов со стороны клиента.

Более подробная информация здесь:

📈🔵 Знание рынка против знания маркетинга: почему малые и средние предприятия сами тормозят свой рост 💡

Знания о рынке против маркетинговых знаний: почему малые и средние предприятия блокируют собственный рост - Изображение: Xpert.Digital

Среди малых и средних предприятий (МСП) существует устойчивое прагматическое заблуждение: что те, кто знает своих клиентов и рынок, также знают, как работает маркетинг. Однако именно это уравнение все чаще становится стратегической ловушкой для многих МСП.

В данной статье анализируется часто упускаемое из виду противоречие между оперативными знаниями рынка (оглядываясь назад) и стратегическими маркетинговыми знаниями (ориентир на будущую долю рынка). Узнайте, почему сосредоточение исключительно на целевых показателях продаж приводит к взаимозаменяемости в долгосрочной перспективе и как малые и средние предприятия могут превратиться из «бегунов на короткие дистанции» в уникальные бренды, сознательно разделяя и перестраивая эти две дисциплины. Потому что те, кто понимает маркетинг лишь как «яркие картинки для продаж», без борьбы отдают 95 процентов потенциальных клиентов завтрашнего дня конкурентам.

Более подробная информация здесь: