Грязная правда о битве экономических гигантов в сфере искусственного интеллекта: стабильная модель Германии против рискованной технологической ставки Америки – Изображение: Xpert.Digital

Ахиллесова пята технологических гигантов: почему модель Кремниевой долины на удивление хрупка

Цифровое превосходство против промышленной устойчивости: сравнительный анализ глобальных экономических моделей в эпоху искусственного интеллекта

Борьба за право толкования и рыночные позиции

Глобальная экономическая ситуация находится на перепутье, где борьба за превосходство больше не определяется исключительно традиционными показателями, такими как объемы производства или торговые балансы. Вместо этого возникла более тонкая, но от этого еще более важная конкуренция: борьба за интерпретационное доминирование, за право определять, что создает ценность в экономике XXI века и какие экономические модели являются устойчивыми. Это борьба за контроль над нарративом и стратегическое позиционирование на рынке, исход которой далеко не предопределен. С одной стороны — нарратив Силиконовой долины, проповедующий неудержимую цифровую трансформацию, возглавляемую небольшой группой технологических гигантов, чьи инновации изображаются как неизбежные и незаменимые. С другой стороны — часто упускаемая из виду, но непреходящая устойчивость промышленно развитых стран, чья сила заключается в физическом производстве, инженерии и давно сложившихся цепочках создания стоимости.

В этом докладе рассматриваются центральные вопросы, возникающие в связи с этим противоречием. Является ли цифровая экономика, продвигаемая США, самоподдерживающейся силой, или же это скорее сложная надстройка, опирающаяся на фундамент из физической материи, энергии и глобальных цепочек поставок? Каковы реальные издержки и зависимости этой цифровой инфраструктуры, часто изображаемой как нематериальная и «экологически чистая»? И какая экономическая модель в конечном итоге лучше подходит для долгосрочного, стабильного и устойчивого процветания: ориентированный на скорость и риски, цифровой подход США или ориентированная на стабильность и последовательность, промышленно развитая модель Германии и Европы?

Анализ этих вопросов показывает, что нынешняя экономическая конкуренция между основными экономическими блоками — США, ЕС и Китаем — все чаще ведется на метауровне. Речь идет уже не только о прямой конкуренции товаров и услуг, но и о стратегическом формировании глобальных нарративов о том, что представляет собой «инновация» и «ценность». Медийное доминирование так называемой «Великолепной семерки» и их неустанное продвижение «незаменимого ИИ» не случайны, а являются преднамеренной стратегией, направленной на то, чтобы приравнять их цифровые продукты к самому прогрессу и представить любую альтернативу как отсталую. Борьба ведется за восприятие собственной незаменимости. Экономическая модель, которая возобладает в этой нарративной борьбе, не только завоюет долю рынка, но и привлечет глобальный капитал, самых талантливых специалистов и благоприятное регулирование. Речь идет об определении плана на будущее.

В связи с этим:

Анатомия двух экономических моделей: США/Калифорния против ЕС/Германия

Что характеризует ориентированную на скорость и риск экономическую модель Кремниевой долины?

Экономическую модель, зародившуюся и имеющую свой центр в Силиконовой долине, можно метко описать как «быструю и рискованную». Она основана на культуре, которая ставит экспоненциальный рост и быстрое масштабирование превыше всего, рассматривая неудачу не как недостаток, а как необходимый этап обучения на пути к успеху. Основная цель часто состоит не в создании стабильной компании на многие поколения вперед, а в быстром и прибыльном «выходе» через IPO или продажу, что приносит огромную прибыль основателям и первым инвесторам.

Двигателем этой модели является высокоразвитая и масштабная экосистема венчурного капитала (ВК). Американский рынок ВК на порядки опережает европейский. В 2022 году объем венчурных инвестиций в Европе составил около 77 миллиардов евро, в то время как в США он достиг 188 миллиардов евро – примерно в два с половиной раза больше. В пересчете на душу населения этот разрыв еще больше. Эта огромная финансовая мощь позволяет инвестировать в высокорискованные, перспективные идеи и масштабировать компании со скоростью, которая практически невозможна в более консервативной финансовой культуре Европы. Эта культура высокой склонности к риску пронизывает всю систему, от инвесторов и основателей до сотрудников и регулирующих органов.

Прямым следствием этой модели является крайняя концентрация рыночной власти. Технологические компании, известные как «Великолепная семерка» — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta и Tesla — теперь контролируют более трети общей стоимости индекса S&P 500. Эта концентрация является одновременно источником силы, поскольку эти несколько компаний обеспечивают рыночную доходность, и источником хрупкости, поскольку делает весь рынок уязвимым для действий горстки игроков.

Рынок труда также отражает эту модель. Он характеризуется высокой гибкостью и менее строгими законами о защите от увольнения. Это облегчает быстрые циклы найма и увольнения, характерные для стартапов, но резко контрастирует с немецкой моделью, которая делает акцент на гарантиях и стабильности рабочего места.

В чём заключаются сильные стороны немецкой и европейской экономик, основанные на стабильности и долгосрочной перспективе?

В отличие от американской модели, немецкая и, в значительной степени, европейская экономика основана на принципах стабильности, долгосрочной устойчивости и существенного создания добавленной стоимости. Основой этой экономической структуры являются средние и крупные предприятия (Mittelstand). Более 99 процентов всех компаний в Германии — это МСП, в которых занято почти 60 процентов рабочей силы и которые обеспечивают 82 процента мест в системе профессионального обучения. Эти компании часто являются семейными предприятиями, передающимися из поколения в поколение, ставят долгосрочную стабильность выше краткосрочной максимизации прибыли и глубоко укоренены в своих местных и региональных сообществах.

Особое преимущество немецких малых и средних предприятий (МСП) заключается в так называемых «скрытых чемпионах». Это узкоспециализированные компании, часто неизвестные широкой публике, которые являются мировыми лидерами на своих нишевых рынках в секторе B2B. По оценкам, только в Германии насчитывается около 1600 таких компаний. Они вносят значительный вклад в огромный экспортный потенциал Германии, сосредотачиваясь на качестве, технологическом лидерстве и инновациях, а не на ценовой конкуренции.

Немецкая инновационная модель принципиально отличается от модели Силиконовой долины. Она основана на непрерывных, поэтапных улучшениях, базирующихся на глубоких инженерных знаниях и тесной интеграции исследований, разработок и производства. Ключевым фактором успеха здесь является дуальная система профессионального обучения, которая готовит высококвалифицированных специалистов, необходимых для внедрения сложных производственных процессов.

Преобладающая корпоративная культура характеризуется определенной неприязнью к риску и сильной потребностью в безопасности. Это проявляется в осторожном подходе к финансированию – многие средние компании избегают внешнего капитала – и в бизнес-стратегии, ориентированной на непрерывность деятельности. Хотя такой подход может быть слабостью на быстро развивающихся цифровых рынках, он оказывается замечательной силой во времена экономической неопределенности и глобальных кризисов, обеспечивая стабильность и устойчивость.

Как эти различия проявляются в основных экономических данных?

Фундаментальные различия между калифорнийской и немецкой экономическими моделями четко отражаются в макроэкономических данных. Хотя Калифорнию, как пятую по величине экономику мира, часто сравнивают с Германией, более внимательное изучение секторальной структуры их валового внутреннего продукта (ВВП) выявляет глубокое расхождение.

Экономика Калифорнии, ВВП которой в 2024 году составит приблизительно 4,1 триллиона долларов, в основном состоит из сектора услуг и технологического сектора. Наибольший вклад в ВВП вносят секторы «Профессиональные и деловые услуги» (548,9 млрд долларов), «Информационные услуги» (475,7 млрд долларов) и «Недвижимость» (446,3 млрд долларов). На долю производственного сектора приходится лишь около 11 процентов. В отличие от этого, Германия, ВВП которой, по прогнозам, достигнет около 4,7 триллиона долларов в 2025 году, имеет значительно более сильную промышленную базу. Промышленный сектор там составляет приблизительно 28,1 процента ВВП, а доля чистого производства, составляющая почти 20 процентов, почти вдвое выше, чем в Калифорнии.

Эти структурные различия распространяются и на расходы на исследования и разработки (НИОКР). Германия инвестирует 3,1% своего ВВП в НИОКР, занимая лидирующие позиции в мире. Эти инвестиции в значительной степени сосредоточены в ключевых отраслях: только автомобильная промышленность инвестировала почти 30 миллиардов евро в 2022 году, за ней следуют машиностроение и электронная промышленность. В Калифорнии же в сфере НИОКР доминируют технологические гиганты, чьи расходы в основном сосредоточены на программном обеспечении, искусственном интеллекте и цифровых услугах, о чем свидетельствуют масштабные инвестиции «Великолепной семерки» в чипы для ИИ и НИОКР.

Рынок труда также наглядно демонстрирует это расхождение. В Германии около 21,1% рабочей силы занято в обрабатывающей промышленности, что подчеркивает центральную роль промышленности в обеспечении занятости. В Калифорнии, напротив, крупнейшими работодателями являются секторы здравоохранения и социальных услуг, за которыми следуют розничная торговля и профессиональные, научные и технические услуги, что отражает сервисную и наукоемкую ориентацию местной экономики. В следующей таблице приведены основные показатели для сравнения.

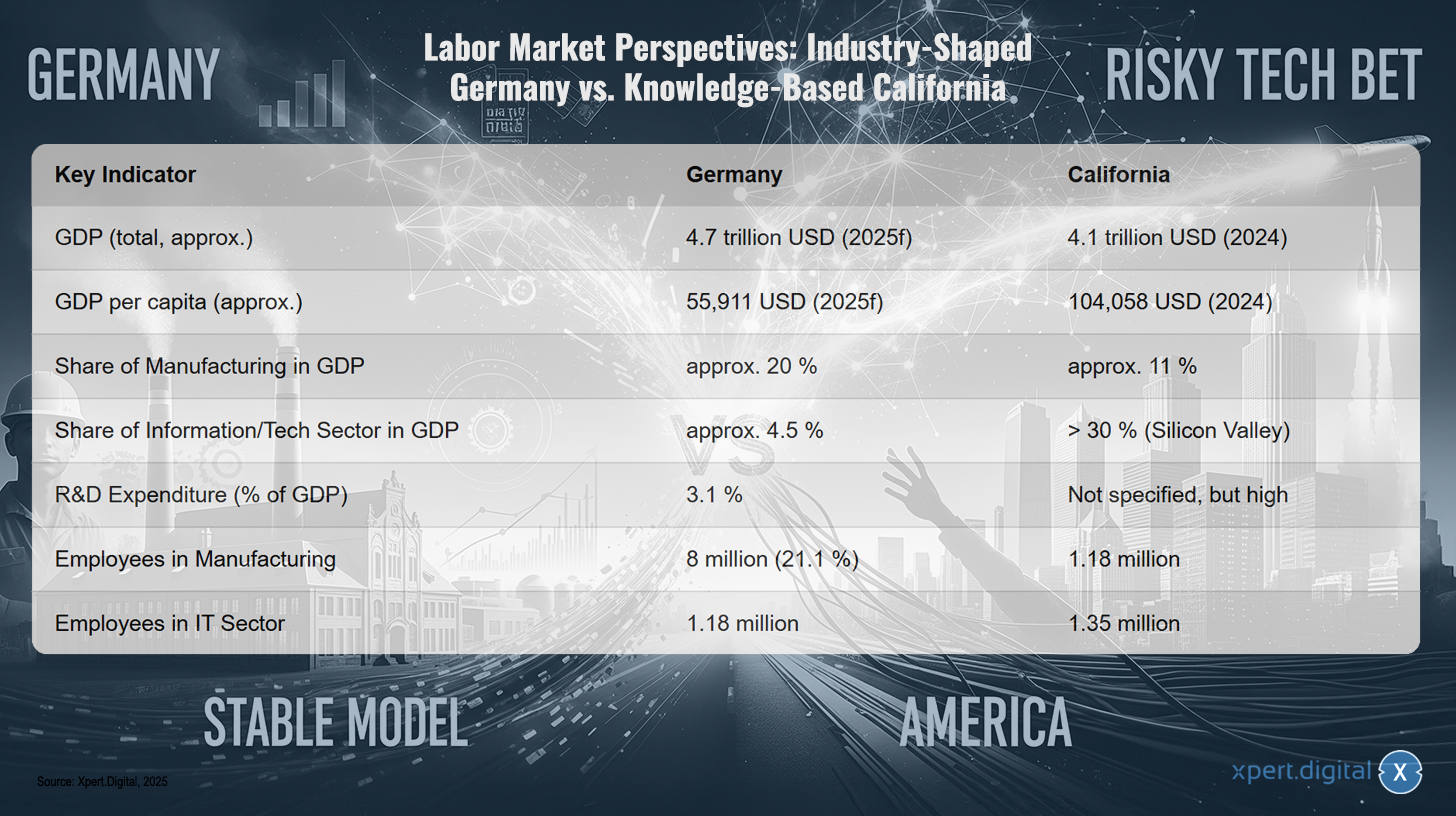

Перспективы рынка труда: Германия, ориентированная на промышленность, против Калифорнии, основанной на знаниях

Перспективы рынка труда: Германия, ориентированная на промышленность, против Калифорнии, основанной на знаниях – Изображение: Xpert.Digital

Перспективы рынка труда демонстрируют резкий контраст между Германией, страной, где доминирует промышленность, и Калифорнией, экономикой, основанной на знаниях. В то время как валовой внутренний продукт (ВВП) Германии, по прогнозам, достигнет примерно 4,7 триллиона долларов в 2025 году, ВВП Калифорнии оценивается примерно в 4,1 триллиона долларов в 2024 году. ВВП на душу населения в Калифорнии значительно выше и составляет приблизительно 104 058 долларов по сравнению с 55 911 долларами в Германии. На долю производственного сектора приходится примерно 20% ВВП Германии, но только около 11% в Калифорнии. В отличие от этого, сектор информационных технологий, в основном благодаря Силиконовой долине, вносит более 30% в ВВП Калифорнии, в то время как в Германии этот показатель значительно меньше — около 4,5%. Расходы на исследования и разработки (НИОКР) в Германии составляют 3,1% ВВП, в то время как в Калифорнии они высоки, но точно не указаны. Что касается показателей занятости, то в Германии в производственном секторе занято около 8 миллионов человек, что составляет 21,1% от общей численности рабочей силы, а в Калифорнии в этом секторе работает около 1,18 миллиона человек. В ИТ-секторе в Германии занято около 1,18 миллиона человек, а в Калифорнии — около 1,35 миллиона.

Анализ этих двух экономических моделей позволяет глубже понять их слабые стороны. Американская модель, ориентированная на скорость и риск, и немецкая модель, которая делает акцент на стабильности и долгосрочной перспективе, не только различаются, но и развиваются в зависимости от предшествующего развития, что создает критические, взаимоисключающие уязвимости. Американская модель, ориентированная на программное обеспечение и цифровые услуги, высокоэффективна в стабильном мире, но крайне уязвима к сбоям в физическом мире, таким как цепочки поставок или энергетические ресурсы. Ее цепочка создания стоимости аппаратного обеспечения глобализирована и уязвима; вся модель зависит от стабильного физического мира, который она не контролирует. Сила немецкой модели, с другой стороны, заключается в контроле над высокотехнологичным физическим производством. Ее слабость — это культурное и структурное неприятие высокорискованных, быстрых цифровых инноваций, которые сейчас меняют само производство, примером чего является концепция Индустрии 4.0. Это создает риск более высокого порядка: основная сила одной модели является критической слабостью другой. США не хватает промышленной устойчивости; Германии не хватает цифровой гибкости. В будущем, характеризующемся как геополитической нестабильностью, нарушающей физические цепочки поставок, так и быстрыми технологическими изменениями, революционизирующими промышленные процессы, ни одна из моделей не является оптимальной. Победителем станет экономика, которая сможет наилучшим образом синтезировать оба подхода – задача, лежащая в основе немецкой инициативы «Индустрия 4.0».

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь:

Лоббирование и нарративы – Сила «Великолепной семерки»: как крупные технологические компании контролируют общественное мнение и политику

Невидимая рука влияния: действующие лица и их интересы

Какое влияние оказывают «Великолепная семерка» на общественное мнение и принятие политических решений?

Влияние «Великолепной семерки» — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta и Tesla — простирается далеко за пределы их экономической рыночной власти. Они активно формируют общественное мнение и политические решения посредством сочетания доминирования в СМИ, целенаправленного лоббирования и стратегического контроля над нарративом, окружающим технологии и прогресс.

Их вездесущность в финансовых и технологических СМИ создает самоподдерживающийся цикл ажиотажа. Каждое объявление о продукте, каждый квартальный отчет подвергаются тщательному анализу и распространению, создавая атмосферу неизбежности их технологического лидерства. Этот нарратив позиционирует искусственный интеллект как непреодолимую и незаменимую силу, а его разработчиков — как единственных пионеров этого прогресса. Интересно, что доверие общественности к технологическому сектору в целом, составляющее 76 процентов, значительно выше, чем доверие к самой технологии ИИ, которую приветствуют лишь 30 процентов людей и отвергают 35 процентов. Компании используют этот разрыв в доверии, чтобы завоевать признание своих новых продуктов на основе ИИ, опираясь на свою устоявшуюся репутацию.

За кулисами они подкрепляют это нарративное влияние огромной финансовой мощью на политической арене. Технологический сектор в настоящее время является сектором с самыми высокими расходами на лоббирование в Европейском союзе, ежегодно тратя более 97 миллионов евро. Треть этой суммы, около 32 миллионов евро, приходится всего на десять компаний, включая Google, Amazon, Apple, Microsoft и Meta. Эта огромная финансовая мощь предоставляет им привилегированный доступ к политическим деятелям, принимающим решения. Например, во время разработки Закона ЕС о цифровых услугах 75 процентов встреч высокого уровня Европейской комиссии проходили с лоббистами отрасли.

Цель этой лоббистской деятельности — не только предотвратить регулирование, но и активно формировать его в собственных интересах. Просочившиеся документы раскрыли стратегии, направленные на разжигание конфликтов внутри Европейской комиссии с целью ослабления законодательства. Крупные технологические компании публично выступают за «мягкие правила», в создании которых они сами принимают участие, в то время как более строгие правила представляются угрозой для малых и средних предприятий (МСП) и потребителей. Примером такого влияния является ослабление Кодекса поведения в рамках Закона ЕС об искусственном интеллекте. В США расходы на лоббирование значительно выше; общие расходы в 2022 году превысили 4,1 миллиарда долларов, по сравнению с примерно 110 миллионами долларов в ЕС, что иллюстрирует масштаб этого политического влияния.

Какова роль консультантов по управлению и бюрократии как системных факторов, тормозящих эффективность?

Помимо прямого влияния технологических компаний, существуют еще две системные силы, которые тормозят эффективность и инновации, особенно в немецком и европейском контексте: индустрия управленческого консалтинга и глубоко укоренившаяся бюрократия.

Бизнес-модель консалтинговых компаний в основе своей базируется на том, чтобы сделать себя незаменимыми для своих клиентов. Критики утверждают, что это часто достигается не за счет устойчивого решения проблем, а путем создания новых уровней сложности, обеспечивающих постоянный спрос на консалтинговые услуги. Нередко продаются стандартизированные продукты и методы, которым не хватает глубоких знаний местной специфики или отраслевой специфики, что создает зависимость, ослабляющую внутренние возможности организации-клиента и фактически инфантилизирующую роль правительств.

Консультантов часто нанимают, особенно в государственном секторе, чтобы придать внешнюю легитимность политически непопулярным решениям, таким как сокращение штата или приватизация, или чтобы они служили козлами отпущения в случае провала этих мер. Их послужной список вызывает сомнения. Количественное исследование британской Национальной службы здравоохранения (NHS) выявило значительную положительную корреляцию между расходами на консультационные услуги и организационной неэффективностью. Хотя использование консультантов в немецком государственном секторе, составляющее 9 процентов от доходов, ниже, чем в Великобритании (22 процента), сохраняются те же основные закономерности.

В то же время немецкая бюрократия является существенным препятствием для роста. Подавляющее большинство (92%) немецких компаний сообщают об увеличении бюрократической нагрузки за последние пять лет. Это имеет конкретные последствия: 58% компаний планируют отказаться от будущих инвестиций в Германию из-за бюрократии. Эта нагрузка обусловлена огромным объемом законов — сфера действия федерального законодательства выросла на 60% за 15 лет — а также длительными процессами утверждения, которые, например, могут занимать от четырех до пяти лет для проектов в области возобновляемой энергетики, и значительным отставанием в цифровизации государственного управления. Это создает среду, избегающую рисков, которая подавляет гибкость, необходимую для инноваций. Недавние реформы, такие как Четвертый закон о снижении бюрократической нагрузки, призваны исправить это путем цифровизации контрактов и сокращения сроков хранения. Однако компании остаются скептически настроены: только 10% ожидают заметного облегчения, что говорит о том, что проблема глубоко укоренена в административной культуре.

Эти два явления – бизнес-модель консультантов и природа бюрократии – находятся в пагубном взаимодействии. Бюрократия, благодаря своим сложным процессам и лабиринтам регулирования, создает именно те проблемы, для решения которых и нанимаются консультанты. Консультанты привлекаются как частным сектором для преодоления бюрократических препятствий, так и государственным сектором для ее «реформирования». Однако «решения», реализуемые консультантами, часто представляют собой новые структуры, ключевые показатели эффективности и процессные модели, которые добавляют дополнительный уровень сложности вместо того, чтобы устранять первопричину. Это создает самоподдерживающийся цикл: бюрократия порождает спрос на консультантов, чьи решения, в свою очередь, подпитывают бюрократическую машину. Результатом является состояние постоянной, дорогостоящей «трансформации» без какого-либо фундаментального упрощения. Эта динамика активно противодействует «быстрой и рискованной» модели инноваций и закрепляет «медленный и стабильный» – или даже застойный – статус-кво.

В связи с этим:

Физическая реальность цифрового мира: зависимости и издержки

Почему цифровая экономика в корне зависит от физического производства?

Идея нематериальной, невесомой цифровой экономики — одна из самых мощных фикций XXI века. В действительности же цифровая экономика неразрывно связана с физическим миром и в корне зависит от материального производства. Центр обработки данных без производственной экономики, процессы которой он может оптимизировать, экономически бессмысленен. Его ценность возникает только благодаря применению его вычислительной мощности к реальным процессам в производстве, логистике, торговле или сфере услуг. Завод мог бы и теоретически может существовать без подключения к облаку; однако центр обработки данных не может монетизировать свою стоимость без завода, логистической компании или розничного продавца, которых он обслуживает. Таким образом, цифровизация — это не замена созданию физической ценности, а скорее её множитель.

Эта зависимость наиболее ярко проявляется в физической инфраструктуре, на которой построен весь цифровой мир. Каждое электронное письмо, каждый поток данных, каждый алгоритм ИИ обрабатываются на физическом оборудовании: на серверах, маршрутизаторах и коммутаторах, размещенных в центрах обработки данных, и на конечных устройствах, таких как смартфоны и ноутбуки. Развитие искусственного интеллекта, в частности, стимулирует масштабное расширение этой физической инфраструктуры, поскольку модели ИИ требуют огромной вычислительной мощности.

Критическое противоречие возникает из-за разной скорости создания цифровой и физической инфраструктуры. Модульный центр обработки данных можно построить всего за два-три месяца, в то время как строительство современного завода занимает несколько лет. Эта асимметрия несет в себе риск неэффективных инвестиций и каннибализации рынка. Если цифровые мощности растут быстрее, чем способность физической экономики использовать и оплачивать эти мощности, это приведет к избыточным мощностям и нерентабельной цифровой инфраструктуре. Цифровая и физическая экономики должны развиваться параллельно, чтобы обеспечить стабильность системы.

Какие материальные ресурсы и глобальные цепочки поставок лежат в основе цифровой инфраструктуры?

Физическая основа цифровой инфраструктуры сама по себе является результатом сложных, глобальных и ресурсоемких цепочек поставок, которые характеризуются значительными геополитическими рисками.

Ключевым компонентом любого цифрового аппаратного устройства является полупроводник. Его производство — чрезвычайно сложный процесс, зависящий от глобальной цепочки поставок сырья, включая различные редкоземельные элементы, такие как галлий, германий, неодим и церий. Эти элементы необходимы для обеспечения специфических электрических и магнитных свойств микрочипов.

Однако цепочка поставок редкоземельных элементов представляет собой геополитическое узкое место. Китай доминирует на этом рынке в подавляющем большинстве. На долю страны приходится примерно 60 процентов мирового производства, а также около 90 процентов переработки этих важнейших минералов. Это доминирование дает Пекину значительные геополитические рычаги, что подтверждается введением экспортных ограничений на галлий и германий. США и их союзники, такие как Австралия и Бразилия, интенсивно работают над созданием альтернативных цепочек поставок, но это длительный и капиталоемкий процесс, который займет годы, если не десятилетия.

Конечные продукты этих цепочек поставок, такие как смартфоны, являются шедеврами глобальной логистики. iPhone, например, состоит из компонентов, поставляемых со всего мира: дисплеи из Южной Кореи, микросхемы памяти из Японии, процессоры, разработанные в США, но произведенные на Тайване, а окончательная сборка часто происходит в Китае или Вьетнаме. Эта высокоэффективная, но крайне хрупкая система уязвима для сбоев, вызванных геополитической напряженностью, стихийными бедствиями или торговыми конфликтами, как это наглядно продемонстрировали последние годы. Таким образом, цифровой мир опирается на стабильную сеть физических потоков товаров, которая может нарушиться в любой момент.

Каковы экологические издержки цифровизации?

Концепция «чистой» цифровой экономики скрывает огромные и постоянно растущие экологические издержки, связанные с ее физической инфраструктурой. Цифровизация оставляет колоссальный материальный след, который распространяется на весь жизненный цикл – от добычи сырья и производства до эксплуатации и утилизации.

Центры обработки данных, которые часто эвфемистически называют «облаком», входят в число самых энергоемких зданий в мире, потребляя в 10-50 раз больше энергии, чем типичное офисное здание. В 2023 году на них приходилось 4,4% от общего потребления электроэнергии в США. В связи с ненасытными потребностями в энергии, обусловленными приложениями искусственного интеллекта, прогнозируется, что к 2030 году эта доля вырастет до 9-12%. В то же время они являются огромными потребителями воды. Один крупный центр обработки данных может потреблять до 5 миллионов галлонов (приблизительно 19 миллионов литров) воды в день для своих систем охлаждения, что серьезно истощает водные ресурсы в и без того засушливых регионах.

Производство полупроводников также является экологически проблематичным процессом. Изготовление микросхем чрезвычайно ресурсоемко и является причиной значительной части выбросов парниковых газов в электронной промышленности. Один завод может потреблять до 10 миллионов галлонов (приблизительно 38 миллионов литров) высокоочищенной воды ежедневно, используя при этом различные опасные химические вещества. К ним относятся фторированные газы с высоким потенциалом глобального потепления и так называемые «вечные химические вещества» (ПФАС), которые могут навсегда загрязнять водные источники. Сама Кремниевая долина сейчас является домом для многочисленных «объектов, загрязненных в рамках программы Superfund» — сильно загрязненных территорий, оставшихся после деятельности полупроводниковой промышленности.

В конце своего жизненного цикла цифровое оборудование превращается в электронные отходы (э-отходы), самый быстрорастущий поток твердых отходов в мире. В 2022 году в мире было произведено 62 миллиона тонн электронных отходов. Менее четверти из них перерабатывается должным образом. Остальное попадает на свалки, сжигается или незаконно экспортируется в развивающиеся страны. Там ценные металлы часто извлекаются в самых примитивных условиях, например, путем сжигания кабелей на открытом воздухе или использования кислотных ванн. Это приводит к выделению высокотоксичных веществ, таких как свинец, ртуть и диоксины, которые наносят серьезный и долговременный вред здоровью человека и окружающей среде.

Экологические издержки цифровизации

Экологические издержки цифровизации – Изображение: Xpert.Digital

Экологические издержки цифровизации многочисленны. В США на центры обработки данных в 2023 году приходилось 4,4% от общего потребления электроэнергии, и прогнозируется увеличение этого показателя до 9-12% к 2030 году. Крупный центр обработки данных может потреблять до 19 миллионов литров воды в день. Производство полупроводников использует до 38 миллионов литров воды на один завод ежедневно. Кроме того, эти заводы выделяют парниковые газы, такие как перфторуглероды (ПФУ), SF6 и NF3, а также токсичные химические вещества, такие как ПФАС, мышьяк и кислоты. Углеродный след производства смартфонов составляет приблизительно 57 килограммов эквивалента CO2. В 2022 году во всем мире было образовано 62 миллиона тонн электронных отходов, из которых только 22,3% были зарегистрированы как переработанные.

Преобладающая концепция «чистой» или «дематериализованной» цифровой экономики, при более внимательном рассмотрении, оказывается опасной ошибкой. Цифровой мир имеет огромный и быстро растущий физический и экологический след. Однако он в значительной степени перекладывается на внешние факторы — как географически, за счет переноса грязных производственных и утилизационных процессов в другие части мира, так и временно, за счет перекладывания затрат на утилизацию отходов и смягчение последствий изменения климата на будущие поколения. Сам термин «облако» — это маркетинговый ход, скрывающий реальность огромных, энерго- и водоемких промышленных объектов. Истинные издержки цифровой революции не в полной мере отражаются в балансах технологических компаний. Этот «экологический долг» представляет собой скрытую субсидию для цифровой экономики, оплачиваемую сообществами, расположенными рядом с шахтами, заводами и свалками электронных отходов, а также глобальным климатом.

🔄📈 Поддержка торговых платформ B2B – стратегическое планирование и поддержка экспорта и глобальной экономики с помощью Xpert.Digital 💡

Торговые платформы B2B — стратегическое планирование и поддержка с помощью Xpert.Digital — Изображение: Xpert.Digital

Торговые платформы B2B (бизнес для бизнеса) стали важнейшим компонентом динамики мировой торговли и, следовательно, движущей силой экспорта и глобального экономического развития. Эти платформы предоставляют значительные преимущества компаниям всех размеров, особенно МСП (малым и средним предприятиям), которые часто считаются основой немецкой экономики. В мире, где цифровые технологии приобретают все большее значение, способность адаптироваться и интегрироваться имеет решающее значение для успеха в глобальной конкуренции.

Более подробная информация здесь:

Между Силиконовой долиной и малыми и средними предприятиями: возможности Европы в сфере техноиндустрии

Будущее создания ценности

Переоценена ли модель Силиконовой долины, а промышленная мощь Европы недооценена?

Приведенный выше анализ показывает, что преобладающая точка зрения преувеличивает сильные стороны модели Силиконовой долины и недооценивает преимущества европейской, и особенно немецкой, индустриализации. Неоспоримая сила американской модели заключается в ее способности к быстрым, прорывным инновациям и экспоненциальному масштабированию. Однако эта сила достигается ценой существенных, часто упускаемых из виду недостатков: фундаментальной зависимости от хрупких глобальных цепочек поставок физического оборудования, огромного и растущего воздействия на окружающую среду и создания крайней рыночной концентрации, которая несет в себе системные риски.

В отличие от этого, промышленная база Европы демонстрирует замечательную устойчивость. Тесная связь между исследованиями, разработками и высококачественным производством, отлично подготовленная квалифицированная рабочая сила и корпоративная культура, ориентированная на долгосрочную стабильность, являются ценными активами во все более неопределенном и нестабильном мире. Кроме того, децентрализованная структура малых и средних предприятий Германии способствует более широкому региональному распределению богатства и предотвращает крайнюю географическую концентрацию богатства, характерную для Силиконовой долины.

Однако вердикт не окончательный, и ни одна модель не является принципиально превосходящей другую. Ключевой вывод заключается в том, что дискуссия слишком долго доминировала в одностороннем увлечении исключительно цифровыми технологиями, игнорируя при этом важность создания материальной ценности. Будущее, вероятно, принадлежит не одной из крайностей, а скорее гибридной модели, которая может сочетать скорость инноваций, предлагаемую цифровыми технологиями, с устойчивостью, качеством и экологичностью передового производства.

В связи с этим:

Какие возможности открывает для Германии как промышленного центра (Индустрия 4.0) синтез искусственного интеллекта и машиностроения?

Стратегический ответ Германии на вызовы цифровизации — это концепция «Индустрии 4.0». Она описывает видение «умной фабрики», в которой машины, продукция и ИТ-системы объединены в сеть в режиме реального времени. Это позволяет обеспечить высокоиндивидуализированное производство за счет массового производства, прогнозируемое техническое обслуживание для предотвращения поломок и ресурсоэффективную, гибкую логистику.

Эта перспектива уже не является несбыточной мечтой. Ведущие немецкие промышленные компании уже внедряют решения на основе искусственного интеллекта в свои производственные процессы. Siemens, например, использует ИИ для оптимизации цепочек поставок, контроля качества и прогнозирования технического обслуживания оборудования, сообщая о значительном повышении эффективности и сокращении времени простоя. BMW использует ИИ в проектировании автомобилей и для управления роботами на сборочной линии, повышая точность и эффективность.

Ключевым преимуществом Германии является тесное сотрудничество между промышленностью и ведущими научно-исследовательскими институтами, такими как Общество Фраунгофера. Это сотрудничество обеспечивает быструю передачу фундаментальных исследований в области искусственного интеллекта в практическое применение в производстве. Исследования Института Фраунгофера показывают, что внедрение ИИ в немецкой промышленности продвигается – около 16 процентов промышленных компаний уже используют ИИ – но в настоящее время оно все еще сосредоточено в крупных корпорациях и отдельных секторах, таких как автомобильная промышленность.

Наибольшая сложность и одновременно наибольшая возможность заключается в широком внедрении концепции «Индустрия 4.0» в немецких малых и средних предприятиях. Эти компании часто сталкиваются со значительными препятствиями, включая недостаток опыта, трудности с интеграцией новых технологий в существующие устаревшие системы, проблемы защиты данных, высокие инвестиционные затраты и отсутствие четкой стратегии цифровизации. Если эти препятствия удастся преодолеть, Германия сможет создать уникальную экономическую модель, сочетающую в себе сильные стороны своей промышленной базы с преимуществами цифровой трансформации.

В связи с этим:

Какие стратегические решения необходимо принять для устойчивой и стабильной рыночной экономики?

Для создания устойчивой и стабильной рыночной экономики обе экономические модели должны устранить свои системные недостатки и принять стратегические решения.

Для Германии и ЕС главная задача заключается в преодолении структурной инерции. Это требует согласованных усилий по сокращению бюрократии для ускорения процессов утверждения и облегчения инвестиций. Необходимо развивать более склонную к риску культуру инноваций и улучшать доступ к инвестиционному капиталу, чтобы сократить разрыв с американским рынком венчурного капитала. Прежде всего, необходимо ускорить цифровизацию малых и средних предприятий (МСП) посредством целевых программ финансирования, расширения цифровой инфраструктуры и повышения квалификации в области цифровых технологий. Цель должна заключаться не в копировании Силиконовой долины, а в создании независимой модели «Сделано в цифровой Германии», которая будет опираться на существующие промышленные преимущества в качестве своей основы.

Для США и Силиконовой долины задача состоит в том, чтобы признать и устранить присущую их модели хрупкость и внешние издержки. В частности, это означает повышение устойчивости цепочек поставок за счет возвращения или переноса производства критически важного оборудования в страну. Это требует масштабных инвестиций в экономику замкнутого цикла для электроники, чтобы справиться с растущим кризисом электронных отходов и восстановить ценное сырье. И это требует от технологических гигантов большей ответственности за огромное энергетическое и экологическое воздействие своей цифровой инфраструктуры и прекращения перекладывания этих издержек на общество в качестве скрытых расходов.

На глобальном уровне крайне важно признать неизбежный симбиоз цифрового и физического миров. Устойчивое будущее требует сбалансированного подхода, который в равной степени ценит цифровые и материальные данные, инновации и устойчивость, быстрый рост и долгосрочную стабильность. Решающее конкурентное преимущество будущего будет заключаться не в приоритете одного над другим, а в умении разумно и ответственно интегрировать их.

Одновременные кризисы геополитической нестабильности, изменения климата и технологических прорывов делают устаревшими как чисто цифровые, так и традиционные индустриальные модели в их нынешнем виде. Геополитическая напряженность, особенно в отношениях с Китаем, обнажает хрупкость глобальных цепочек поставок оборудования в американской модели. Климатический кризис и дефицит ресурсов, таких как вода и энергия, выявляют огромный, неустойчивый след цифровой экономики и ставят под сомнение ее «чистый» имидж. В то же время стремительное развитие ИИ угрожает сделать немецкую индустриальную модель неконкурентоспособной, если она не адаптируется достаточно быстро из-за культурной и бюрократической инерции. Ни одна из существующих моделей не достаточно надежна, чтобы выдержать все эти давления одновременно. Чисто цифровая экономика не является ни устойчивой, ни жизнеспособной. Чисто индустриальная экономика, не переходящая на цифровые технологии, неконкурентоспособна. Это сближение кризисов подталкивает к эволюции в сторону новой экономической парадигмы: «устойчивого, жизнеспособного техноиндустриализма». Новая модель должна отдавать приоритет устойчивости за счет диверсифицированных, более локализованных цепочек поставок; устойчивости за счет экономики замкнутого цикла и низкоуглеродной энергетики для цифрового и физического производства; и глубокой техно-промышленной интеграции путем внедрения ИИ и цифровых инструментов непосредственно в передовое производство, как это предусмотрено концепцией Индустрии 4.0. Это стратегическая цель, на которую направлен весь анализ.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.