Tehnologia financiară, sau fintech, este o nouă industrie financiară

Selectarea limbii 📢

Publicat pe: 24 august 2018 / Actualizat pe: 30 august 2024 – Autor: Konrad Wolfenstein

Conform raportului, o nouă revoluție este în curs de desfășurare în industria serviciilor financiare. Cu toate acestea, blockchain-ul nu este noua „revoluție”, ci mai degrabă inteligența artificială, big data și Internetul Lucrurilor.

Cine nu cunoaște PayPal, Alipay, WeChat Pay, Venmo și multe altele? Prin urmare, pe lângă criptomonedele blockchain, acordăm o atenție deosebită și tehnologiei fintech.

+++ Fintech în Germania +++ FinTech-urile câștigă importanță +++ FinTech-urile sunt importante în China, nu în Japonia +++ Plăți mobile – asta va fi ceva nou +++ Scepticismul german frânează plățile mobile +++ Plata mobilă nu funcționează încă în Germania +++ Plăți inteligente +++ Smartphone-urile sunt pregătite, piețele mai puțin +++ Puteți plăti cu Google Pay aici +++ Consumatorii transferă din ce în ce mai mulți bani digital +++ Germanii au cea mai mică încredere în serviciile bancare online +++

Fintech, sau tehnologia financiară, este un termen colectiv pentru tehnologiile legate de industria serviciilor financiare. Accentul aici se pune pe tehnologiile moderne utilizate de furnizorii de servicii non-bancare sau similare băncilor pentru a oferi servicii financiare. Acestea sunt adesea companii tinere sau startup-uri care încearcă să opereze fără o licență bancară și să-și asigure cota de piață față de concurenții consacrați. Acest lucru permite consumatorilor să investească bani, să ia împrumuturi, să efectueze plăți sau să solicite consultanță financiară mai independent online, fără a se baza pe băncile tradiționale.

Aceste tehnologii sunt utilizate în principal în comerțul electronic și în aplicațiile mobile. Plata mobilă cuprinde toate formele de plată mobilă fără numerar.

Progresele din industria electronică și prevalența tot mai mare a dispozitivelor mobile cu conectivitate la internet, cum ar fi smartphone-urile, laptopurile și tabletele, stimulează creșterea pieței fintech. Aceste progrese tehnologice au dus la o transformare, în special în sectorul bancar, de la serviciile bancare online tradiționale la cele moderne. Numai în Germania, existau aproximativ 54,3 milioane de conturi curente online în 2013. Sondajele indică o disponibilitate tot mai mare de a utiliza serviciile bancare online. În plus, aplicațiile de plată mobilă, cum ar fi PayPal și Bitcoin, se bucură de o popularitate tot mai mare.

Fintech în Germania

Fintech este un termen derivat din cuvintele „financial” și „tech”. Acesta cuprinde companii specializate în noi tehnologii și servicii web legate de serviciile financiare, cum ar fi sistemele de plată mobile, platformele de plată online și site-urile web de crowdfunding. În 2015, firma de consultanță strategică LSP Digital a numărat 139 de companii fintech cu sediul central în Germania, dintre care 49 se aflau la Berlin. Prin urmare, fintech-ul a ajuns deja în lumea afacerilor germane. Cu toate acestea, potrivit unui sondaj Statista, majoritatea consumatorilor obișnuiți nu sunt familiarizați cu termenul.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

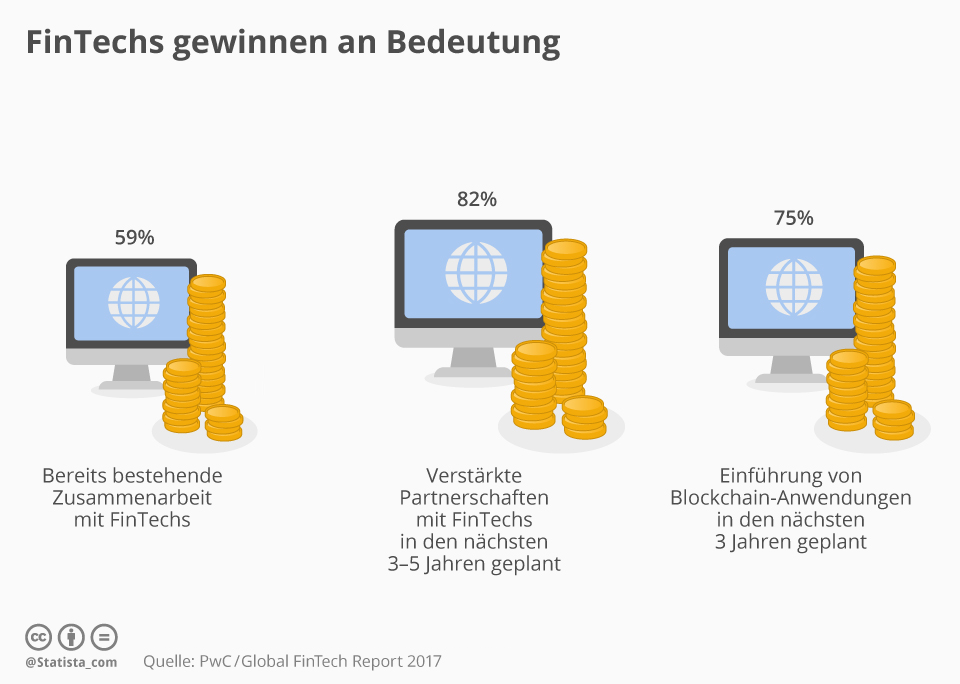

FinTech-urile câștigă importanță

„FinTech” este un cuvânt la modă folosit frecvent în industria financiară elvețiană – și pe bună dreptate, după cum arată Raportul Global FinTech 2017 publicat săptămâna trecută de PwC. Conform raportului, furnizorii de servicii financiare consacrați din Elveția se concentrează din ce în ce mai mult pe companiile online tinere și prioritizează cooperarea în detrimentul concurenței: 59% dintre companiile financiare chestionate lucrează deja cu FinTech-uri, iar 82% își propun să consolideze astfel de parteneriate în următorii trei până la cinci ani.

De asemenea, intenționează să utilizeze o tehnologie considerată viitorul fluxurilor financiare, pe care se bazează, printre altele, criptomoneda Bitcoin: blockchain-ul. 75% dintre furnizorii de servicii financiare intenționează să introducă astfel de aplicații în următorii trei ani. Aceasta reprezintă o schimbare semnificativă în sectorul financiar elvețian, după cum confirmă Dr. Daniel Diemers de la PwC Strategy& Switzerland: „Este clar că tendințele din următorii cinci până la zece ani vor duce la perturbări în toate domeniile sectorului serviciilor financiare, inclusiv în sectorul bancar privat elvețian și în gestionarea averii. Blockchain-ul trece de la exagerare la realitate. Colaborarea continuă dintre companiile elvețiene și FinTech-uri este cheia succesului viitor.”

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

FinTech este o mare companie din China, nu din Japonia

35% dintre utilizatorii adulți online din Germania utilizează servicii FinTech. Aceasta arată Indicele de Adopție FinTech 2017, de EY. Aceste servicii includ oferte în domeniile transferurilor de bani și plăților, planificării financiare, economiilor și investițiilor, împrumuturilor și asigurărilor. FinTech este semnificativ mai popular în China, cu o rată de adopție de 69%. În schimb, Japonia, națiune high-tech, este mai rezervată, doar 13% din populația sa activă digital utilizând FinTech.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Plăți mobile – asta va fi ceva de neuitat!

Plata mobilă înseamnă plata fără numerar, de exemplu cu un smartphone sau chiar cu un ceas inteligent. Este o metodă de plată care câștigă constant importanță; aproape 664 de milioane de utilizatori din întreaga lume sunt estimați pentru 2021. Infograficul nostru, creat în colaborare cu Concardis , introduce subiectul și arată cum Apple cucerește treptat piața globală cu soluția sa inovatoare, „Apple Pay”.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Scepticismul germanilor încetinește plățile mobile

Germanii sunt atașați de numerar. În timp ce țări precum Suedia și Marea Britanie se îndepărtează rapid de banii fizici, monedele și bancnotele reprezintă încă peste 50% din vânzările cu amănuntul din Germania, potrivit unui studiu EHI. Cu toate acestea, companiile se pregătesc pentru viitor: două treimi dintre marii comercianți cu amănuntul din Germania intenționează să ofere plăți contactless până la sfârșitul anului - inclusiv Aldi și Lidl.

Acum, consumatorii trebuie doar să se alăture. Conform unui sondaj Statista, majoritatea sunt încă sceptici. Dar cel puțin 46% dintre adulții din Germania sunt deschiși la plata mobilă. Analiștii Statista prevăd că numărul utilizatorilor va crește la 6,1 milioane în următorii cinci ani.

Cu toate acestea, mai sunt câteva lucruri de făcut. În prezent, nici Apple Pay, nici Android Pay, nici Samsung Pay nu sunt disponibile în această țară. Zvonurile sugerează că toate trei ar putea fi disponibile anul acesta. Introducerea plăților mobile nu va eșua din cauza lipsei de consumatori cu hardware-ul necesar. Cercetătorii de piață de la IHS Markit prevăd că vor exista 3,4 miliarde de smartphone-uri compatibile în întreaga lume până la sfârșitul anului 2017.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Plata mobilă nu este încă disponibilă în Germania

Conform raportului Digital Market Outlook realizat de Statista, aproximativ 2,2 milioane de persoane din Germania vor utiliza plăți mobile la punctul de vânzare în acest an. Acestea includ plăți prin portofele mobile, tranzacții bazate pe aplicații cu un terminal de plată adecvat pentru comercianți și plăți bazate pe NFC, cod QR sau Bluetooth. Cu toate acestea, chiar și cei care utilizează astfel de servicii tind să o facă destul de precaut, după cum o demonstrează volumul mediu scăzut al tranzacțiilor, de puțin peste 80 EUR per utilizator. Situația este destul de diferită în țări precum SUA (1.838 EUR per utilizator) sau Regatul Unit (1.683 EUR per utilizator).

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Plată inteligentă

Plata la magazinul de la colț devine, de asemenea, din ce în ce mai digitală. Acest lucru este demonstrat de un studiu recent realizat de firma de audit și consultanță Deloitte privind comportamentul de plată în sectorul de retail. Conform studiului, în timp ce majoritatea cumpărătorilor elvețieni preferă încă plățile cu cardul sau numerarul atunci când fac cumpărături în magazine fizice, 17% și-au folosit deja smartphone-urile pentru plăți, iar studiul se așteaptă ca această cifră să se dubleze aproape în următoarele douăsprezece luni. Ca și în cazul multor tehnologii digitale, generația tânără cu vârsta cuprinsă între 16 și 29 de ani este semnificativ mai activă în acest sens (25%) decât generațiile mai în vârstă (11% în rândul persoanelor cu vârsta cuprinsă între 50 și 69 de ani).

27% dintre utilizatorii elvețieni de plăți mobile folosesc doar aplicația comerciantului respectiv atunci când fac cumpărături în magazine, dar majoritatea utilizează și sisteme de plată terțe. Aici, furnizorul autohton TWINT conduce clar cu 40% dintre utilizatorii terți, devansând aplicațiile de la Apple (33%) și Samsung (17%).

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Smartphone-urile sunt mai puțin pregătite să cucerească piețele

Nici Apple Pay, nici Samsung Pay, nici Android Pay nu sunt disponibile în prezent în Germania. Cu toate acestea, germanii nu sunt singurii care nu au opțiuni de plată mobilă, după cum arată o analiză realizată de IHS Markit . Sistemul de plată mobilă al Apple este disponibil în prezent doar pe 15 piețe internaționale - iar situația este similară și pentru concurenții săi. Infrastructura este deja implementată pentru consumatori. Până la sfârșitul anului 2017, se aștepta ca 3,4 miliarde de smartphone-uri din întreaga lume să fie compatibile cu unul dintre cei trei principali furnizori de plăți.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Poți plăti aici cu Google Pay

Google Pay este acum disponibil în Germania. Printre comercianții cu amănuntul participanți la lansare se numără Adidas, Lidl Süd și Media Markt. Consumatorii pot Google Pay oriunde este afișat simbolul corespunzător. Serviciul de plată mobilă este acum disponibil în 19 țări și regiuni din întreaga lume. Prin comparație, Apple Pay este disponibil în prezent în 27 de țări și regiuni - inclusiv teritorii mici precum Insulele Canalului Mânecii și San Marino.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Consumatorii transferă din ce în ce mai mulți bani digital

Volumul global al tranzacțiilor digitale va ajunge la 4,6 trilioane de dolari americani în 2021, conform noului Raport Statista Fintech 2017. Aceasta include toate plățile online inițiate de consumatori pentru produse și servicii, plățile mobile la punctul de vânzare prin intermediul aplicațiilor pentru smartphone-uri și transferurile transfrontaliere de la egal la egal între utilizatori privați. Majoritatea acestor bani transferați digital se vor face în China (1,5 trilioane de dolari americani) și SUA (1,2 trilioane de dolari americani). Analiștii estimează volumul tranzacțiilor pentru Germania la 153 de miliarde de dolari americani.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Germanii au cea mai mică încredere în serviciile bancare online

Germanii nu sunt foarte încrezători – cel puțin când vine vorba de tehnologiile digitale. Aceștia se tem în mod special de riscurile asociate cu serviciile bancare online. Aproape trei sferturi dintre respondenții unui studiu realizat de tns-Infratest consideră că efectuarea tranzacțiilor financiare online este periculoasă. De asemenea, sunt precauți când vine vorba de cumpărăturile online: doar puțin peste 40% consideră că comandarea de bunuri prin internet prezintă riscuri minime sau inexistente.

Puteți găsi mai multe infografice pe Statista.

Puteți găsi mai multe infografice pe Statista.

Păstrăm legătura