Superputerea subapreciată a Germaniei: Fabrica Inteligentă – De ce fabricile noastre sunt cea mai bună rampă de lansare pentru viitorul inteligenței artificiale – Imagine: Xpert.Digital

California - Germania: Gigant tehnologic versus gigant industrial – Cine va câștiga cu adevărat cursa pentru viitor?

Cum determină fundațiile industriale dominația în era digitală – O analiză comparativă a Germaniei și Californiei

### Călcâiul lui Ahile al Silicon Valley: De ce giganții tehnologici au brusc o problemă pe care Germania o poate rezolva ### Inima industrială a Germaniei ca rafinărie de date: Strategia ascunsă pentru supraviețuirea noastră în cursa tehnologică ###

Economia digitală — tehnologia informației (IT), serviciile cloud și inteligența artificială (IA) — depinde fundamental de o bază industrială fizică și manufacturieră robustă pentru crearea de valoare și monetizarea sa. Comparăm modelele economice ale Germaniei, caracterizată printr-un sector industrial puternic, și ale Californiei, a cărei economie este condusă de un sector tehnologic dominant. Articolul nostru confirmă importanța strategică a fundației industriale, dar nuanțează presupunerea inițială a unei dependențe unilaterale și dezvoltă în schimb un model de simbioză profundă în care ambele sectoare beneficiază de și sunt reciproc dependente.

Structurile economice cantitative ale ambelor regiuni sunt confirmate: Germania se bazează pe un sector manufacturier care contribuie cu aproximativ 18,2% la valoarea adăugată brută nominală, în timp ce sectorul tehnologic din California reprezintă 17-19% din produsul intern brut (PIB), cu un sector manufacturier tradițional semnificativ mai mic, de aproximativ 11%. O constatare crucială, însă, este deconstrucția „sectorului tehnologic” californian, care relevă faptul că o parte substanțială a valorii adăugate și a ocupării forței de muncă provine din industria prelucrătoare de înaltă tehnologie, în special în semiconductori, hardware și inginerie biomedicală. Prin urmare, comparația este mai puțin una de „industrie versus IT” și mai mult una de „industrie grea tradițională versus industrie avansată de înaltă tehnologie”.

Acest articol identifică punctele slabe strategice ale ambelor modele. Călcâiul lui Ahile al Germaniei este o lipsă acută și tot mai accentuată de profesioniști IT calificați, care se preconizează că va crește la peste 660.000 de posturi neocupate până în 2040. Această lipsă de capital uman reprezintă cel mai mare obstacol în calea recuperării rapide și proclamate în sfera digitală. La aceasta se adaugă un decalaj relativ în investițiile de capital de risc. California, pe de altă parte, se confruntă cu provocări enorme cu infrastructura sa fizică. Cererea de energie și apă, în creștere exponențială, a centrelor de date hiperscalare și AI se ciocnește cu o rețea de aprovizionare deja tensionată și cu reglementări climatice ambițioase, creând riscul apariției blocajelor și a „activelor blocate”.

Concluzia strategică centrală este că Germania și Uniunea Europeană (UE) dețin un avantaj unic, dar neexploatat. Baza lor industrială densă și extrem de specializată nu este doar o piață pentru servicii digitale, ci un atu strategic - o „rafinărie de date” și un „laborator de probleme” de o valoare inestimabilă. Aceasta oferă baza ideală pentru dezvoltarea de soluții de inteligență artificială proprietare, specifice domeniului, care pot depăși performanța aplicațiilor generice și pot reprezenta o nouă marfă digitală de export cu marjă mare de profit.

Pentru a realiza acest potențial, este necesară o strategie agresivă, unificată și bine finanțată. Recomandările se concentrează pe trei domenii principale:

- Finalizarea pieței unice digitale: Eliminarea radicală a barierelor naționale rămase pentru a permite companiilor digitale europene să se extindă pe o piață internă de 440 de milioane de consumatori.

- Ofensiva privind capitalul uman: Un „Pact pentru competențe digitale” masiv, coordonat la nivelul întregii UE, pentru recalificarea, educația continuă și recrutarea profesioniștilor IT, pentru a depăși cel mai important obstacol în calea creșterii.

- Promovarea ecosistemelor industriale-digitale: Utilizarea specifică a instrumentelor de politică, cum ar fi Legea UE privind cipurile, pentru a finanța o integrare profundă între giganții industriali și startup-urile din domeniul inteligenței artificiale, accelerând astfel dezvoltarea „campionilor industrial-digitali”.

În cele din urmă, întrebarea dacă o fabrică poate supraviețui fără cloud nu va determina dominația economică viitoare, ci mai degrabă care economie gestionează cel mai eficient simbioza dintre producția fizică și inteligența digitală. Pentru Europa, oportunitatea constă în înțelegerea puterii sale industriale nu ca pe o relicvă a trecutului, ci ca pe o ancoră și o rampă de lansare pentru viitorul digital.

Legat de asta:

Mașina simbiotică: Deconstrucția interdependenței dintre producția fizică și economia digitală

Premisa conform căreia economia digitală este fundamental dependentă de producție este înrădăcinată într-o înțelegere tradițională a creării de valoare. Deși acest model surprinde o parte importantă a realității economice, nu reușește să descrie relațiile complexe, bidirecționale care definesc secolul XXI. O analiză mai profundă dezvăluie nu o dependență unilaterală, ci o mașinărie simbiotică în care lumea fizică și cea digitală sunt inextricabil împletite și se consolidează reciproc.

Regândirea creării de valoare: De la producția bazată pe ofertă la rețelele bazate pe cerere

Economia clasică, în special economia ofertei, postulează că producția de bunuri și servicii este principalul motor al creșterii economice. În acest model, o fabrică creează valoare prin producerea de bunuri tangibile. Oferta acestor bunuri este activitatea economică fundamentală care generează cerere și creează bogăție. Această paradigmă descrie crearea de valoare în era industrială și formează baza conceptuală pentru afirmația că o fabrică este o entitate economică mai fundamentală decât un centru de date.

Economia digitală, însă, funcționează conform unei logici diferite, complementare, puternic influențată de principiile cererii și, în special, de efectele de rețea. Spre deosebire de lanțul valoric liniar al unei fabrici, valoarea unei platforme sau a unui serviciu digital crește exponențial odată cu numărul utilizatorilor săi. O rețea socială cu un miliard de utilizatori nu este doar de două ori mai valoroasă decât una cu 500 de milioane; valoarea sa este de multe ori mai mare, pe măsură ce numărul de conexiuni și interacțiuni potențiale crește dramatic. Acest fenomen creează un ciclu auto-întăritor: mai mulți utilizatori atrag mai mulți utilizatori, făcând platforma mai valoroasă pentru toată lumea și creând avantaje competitive extrem de puternice (așa-numitele „șanțuri de apărare”). Platformele digitale precum Amazon, Google sau Uber creează valoare nu în primul rând prin deținerea mijloacelor fizice de producție, ci prin orchestrarea rețelelor și facilitarea tranzacțiilor între diferite grupuri de utilizatori. Aici, baza de utilizatori în sine - cererea - devine cel mai valoros activ.

Compararea acestor două modele relevă o falsă dihotomie. Cele mai reușite modele economice ale timpului nostru sunt de natură hibridă. Serviciile digitale își generează enorm valoarea creată prin efecte de rețea bazate pe cerere, dar, în cele din urmă, necesită o economie bazată pe ofertă pentru a prospera. Logica poate fi urmărită pas cu pas:

- Teza inițială postulează o dependență a IT-ului de industrie.

- Totuși, analiza economiei platformelor arată că platformele digitale creează valoare prin efecte de rețea, aparent independent de producția fizică, ceea ce contrazice teza.

- Întrebarea crucială este însă: Ce oferă aceste platforme? Platformele de comerț electronic precum Amazon au nevoie de bunuri fizice pentru a le vinde. Serviciile cloud precum AWS sau Microsoft Azure impun companiilor – inclusiv, și în special, companiilor producătoare – să le solicite puterea de calcul și capacitatea de stocare pentru a-și optimiza propriile procese. Aplicațiile de inteligență artificială au nevoie de date și probleme din lumea reală din industrie pentru a se antrena și a genera valoare relevantă din punct de vedere economic.

Prin urmare, relația nu este una cu sens unic, ci un ciclu simbiotic. Economia fizică oferă „ce”-ul - bunurile, serviciile, datele, problemele. Economia digitală oferă un „cum” extrem de eficient - piețele, algoritmii de optimizare, infrastructura de comunicații. Valoarea este creată de ambele părți: industria devine mai eficientă și mai inovatoare, în timp ce economia digitală oferă platformele pentru monetizarea acestor câștiguri de eficiență și inovare.

Digitalizarea industriei: o relație simbiotică, nu parazitară

Digitalizarea nu mai este un serviciu extern pe care industria doar îl consumă; a devenit o parte integrantă a procesului de producție în sine. Sub denumirea „Industriei 4.0”, producția fizică și inteligența digitală se îmbină într-un sistem cibernetic-fizic care schimbă fundamental modul în care este creată valoarea.

Integrarea tehnologiilor digitale precum inteligența artificială, internetul lucrurilor (IoT) și robotica stimulează eficiența, reziliența și sustenabilitatea în industria prelucrătoare. Companiile utilizează mentenanța predictivă bazată pe inteligență artificială pentru a prognoza defecțiunile mașinilor și a reduce timpii de nefuncționare cu 15-30%, prelungind potențial durata de viață a echipamentelor cu 20%. Serviciile digitale permit producătorilor să creeze propuneri de valoare complet noi, cum ar fi portaluri responsive pentru clienți, cu informații în timp real despre prețuri și stocuri sau experiențe de cumpărare personalizate care se extind mult dincolo de produsul fizic.

Studiile științifice susțin această relație simbiotică. Cercetările din China relevă o dezvoltare complexă, în formă de U, în care digitalizarea inițial perturbă structurile existente, dar în cele din urmă promovează semnificativ aglomerarea colaborativă a sectoarelor de producție și servicii. Acest lucru sugerează un proces profund de integrare, nu o simplă relație client-furnizor. Studii ulterioare confirmă faptul că economia digitală este un factor cheie al dezvoltării producției de înaltă calitate și accelerează modernizarea structurilor industriale.

Aceste constatări conduc la o reevaluare strategică a rolului unei baze industriale puternice. Nu este doar un consumator de servicii cloud generice de la hiperscalatori americani. Mai degrabă, reprezintă un fond unic și valoros de date și probleme complexe care pot servi drept bază pentru dezvoltarea de soluții digitale specializate, proprietare și bazate pe inteligență artificială. Aceste soluții sunt justificabile și competitive la nivel global. Logica din spatele acestui fapt este convingătoare:

- Premisa inițială privește industria ca pe un simplu „client” care monetizează cloud-ul.

- Cu toate acestea, cercetările arată că instrumentele digitale creează valoare în cadrul producției.

- Cele mai valoroase servicii digitale și de inteligență artificială sunt adesea cele care sunt antrenate pe baza unor date specifice, de înaltă calitate, pentru a rezolva probleme complexe, specifice domeniului.

- Industriile germane de top la nivel mondial din industria auto, inginerie mecanică și chimică generează cantități uriașe de date operaționale unice și prezintă provocări complexe de optimizare.

Prin urmare, această bază industrială nu este doar o piață, ci un atu strategic - o „rafinărie de date” și un „laborator de rezolvare a problemelor”. Ea oferă condițiile perfecte pentru dezvoltarea și instruirea IA industrială care ar putea depăși performanța soluțiilor generice. Acest lucru creează un nou nivel de produse digitale exportabile, cu marjă mare de profit, ferm înrădăcinate în expertiza fizică. Această perspectivă inversează narațiunea dependenței: cel mai valoros viitor al sectorului digital poate depinde de integrarea profundă cu sectorul industrial, nu doar de deservirea acestuia.

Cerințele fizice ale lumii digitale

Ideea unei economii „virtuale” sau „intangibile” este o simplificare excesivă înșelătoare. Lumea digitală este înrădăcinată într-o realitate profund fizică, cu o cerere imensă și în continuă creștere de energie, apă, terenuri și materii prime critice. Centrele de date, care formează coloana vertebrală a cloud computing-ului și a inteligenței artificiale, sunt instalații industriale de amploare enormă.

Centrele de date hiperscalare necesită o capacitate de conectare electrică de la 20 la peste 100 de megawați (MW) - suficient pentru a alimenta un oraș mic. Facilitățile specifice inteligenței artificiale, care se bazează pe unități de procesare grafică (GPU) mari consumatoare de energie, cresc și mai mult această cerere. Sunt necesare cantități enorme de apă pentru a răci aceste ferme masive de servere; un singur centru de date mare poate consuma milioane de litri zilnic. Construcția și funcționarea acestor instalații necesită o infrastructură robustă și cu disponibilitate ridicată: rețele electrice de înaltă performanță, substații dedicate, rețele redundante de fibră optică și conexiuni de transport bune. În plus, economia digitală însăși depinde de un lanț de aprovizionare fizic pentru hardware-ul său, de la servere și componente de rețea până la blocuri de construcție microelectronice critice. Securitatea acestor lanțuri de aprovizionare este inextricabil legată de stabilitatea bazei industriale naționale de apărare (DIB) și de accesul la minerale critice.

Afirmația că centrele de date pot fi construite „oriunde”, în timp ce facilitățile de producție sunt legate de factori complecși de localizare, se dovedește a fi o eroare la o examinare mai atentă. De fapt, cerințele de localizare pentru infrastructura digitală și industrială de ultimă generație converg. O comparație pas cu pas a criteriilor pentru centrele de date hiperscalare și fabricile moderne de semiconductori (fabs) arată clar acest lucru:

- Ipoteza inițială sugerează o flexibilitate fundamentală în construcția centrelor de date.

- Cu toate acestea, analiza alegerilor de amplasare a centrelor de date relevă o concentrare intensă pe disponibilitatea energiei masive, stabile și din ce în ce mai verzi, accesul la apă și conectivitatea prin fibră optică ca criterii cruciale.

- Analiza selecției amplasamentelor pentru fabricile de semiconductori relevă o listă de priorități aproape identică: energie și apă abundente, o forță de muncă înalt calificată și o infrastructură stabilă.

Această convergență înseamnă că regiunile intră în competiție directă pentru aceleași resurse fundamentale limitate - atât pentru extinderea capacităților lor digitale, cât și pentru cele industriale avansate. Capacitatea unei regiuni de a furniza această infrastructură la scară largă devine principalul blocaj pentru ambele căi de dezvoltare. Acest lucru subminează ideea că centrele de date sunt în mod inerent mai flexibile în alegerea locației și subliniază importanța unei infrastructuri integrate și a unor politici industriale.

🎯🎯🎯 Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | BD, R&D, XR, PR și optimizare a vizibilității digitale

Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | Cercetare și dezvoltare, XR, PR și optimizare a vizibilității digitale - Imagine: Xpert.Digital

Xpert.Digital deține cunoștințe aprofundate în diverse industrii. Acest lucru ne permite să dezvoltăm strategii personalizate, aliniate cu precizie cerințelor și provocărilor segmentului dumneavoastră specific de piață. Prin analiza continuă a tendințelor pieței și monitorizarea evoluțiilor din industrie, putem acționa proactiv și oferi soluții inovatoare. Combinația dintre experiență și expertiză generează valoare adăugată și oferă clienților noștri un avantaj competitiv decisiv.

Mai multe informații aici:

Digitalizarea întâlnește industria: Ceea ce distinge modelele german și californian

Doi titani, două modele: O analiză economică comparativă a Germaniei și Californiei

Compararea modelelor economice din Germania și California formează nucleul empiric al tezei inițiale. O analiză detaliată, bazată pe date, confirmă diferențele structurale, dar dezvăluie și nuanțe cruciale care contestă narațiunea predominantă „industrie versus IT” și conduc la o evaluare strategică mai diferențiată.

Prezentare macroeconomică: Situația inițială

La prima vedere, datele macroeconomice par să susțină teza a două structuri economice fundamental diferite. Germania, cea mai mare economie din Europa, și California, cea mai mare economie subnațională din lume, au dimensiuni similare, dar prezintă profiluri de creștere și orientări sectoriale diferite.

Germania

Produsul intern brut (PIB) nominal s-a ridicat la aproximativ 4,12 trilioane de euro în 2023. Economia germană a cunoscut o perioadă de stagnare în 2023 și 2024, cu scăderi ajustate în funcție de preț de -0,3%, respectiv -0,2%. Această evoluție reflectă provocările cu care se confruntă o națiune industrializată puternic orientată spre export și cu un consumator intensiv de energie, într-un mediu incert la nivel global.

California

Produsul intern brut (PIB) al Californiei a atins aproximativ 3,9 trilioane de dolari în 2023 și se preconizează că va ajunge la 4,1 trilioane de dolari în 2024. Aceasta ar plasa California, dacă ar fi un stat independent, ca a patra sau a cincea cea mai mare economie din lume. Economia „Statului de Aur” este determinată în mare măsură de dinamismul sectorului său tehnologic.

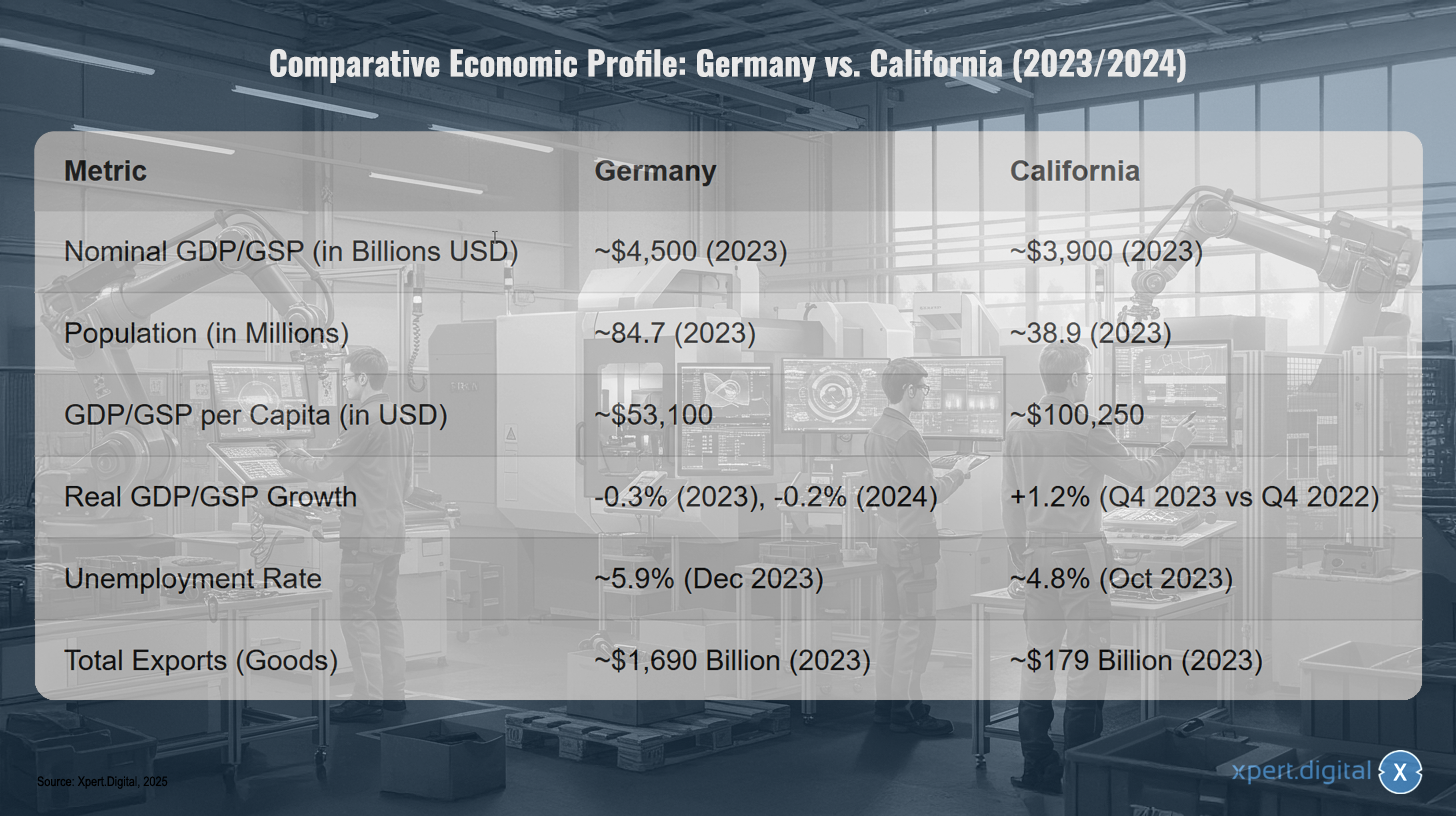

Profil economic comparativ: Germania vs. California (2023/2024)

Profil economic comparativ: Germania vs. California (2023/2024) – Imagine: Xpert.Digital

Notă: Conversiile valutare se bazează pe cursurile de schimb medii pentru perioada relevantă. Datele servesc la ilustrarea ordinii de mărime.

Profilul economic comparativ al Germaniei și Californiei pentru 2023/2024 arată că Germania are un produs intern brut (PIB) nominal de aproximativ 4,5 trilioane de dolari americani, în timp ce cel al Californiei este de aproximativ 3,9 trilioane de dolari americani. Populația Germaniei este de aproximativ 84,7 milioane, comparativ cu 38,9 milioane în California. PIB-ul pe cap de locuitor în Germania, de aproximativ 53.100 de dolari americani, este semnificativ mai mic decât în California, unde este de aproximativ 100.250 de dolari americani. Creșterea PIB-ului real în Germania este negativă, de -0,3% în 2023 și de -0,2% proiectat pentru 2024, în timp ce California a înregistrat o creștere de 1,2% în trimestrul al patrulea al anului 2023 față de trimestrul al patrulea al anului 2022. Rata șomajului în Germania a fost de aproximativ 5,9% în decembrie 2023, în timp ce în California a fost de aproximativ 4,8% în octombrie 2023. În ceea ce privește exporturile totale de bunuri, Germania a atins o valoare de aproximativ 1,69 trilioane de dolari SUA, semnificativ mai mare decât valoarea de 179 de miliarde de dolari SUA a Californiei în 2023.

Puterea industrială a Germaniei: Fundația valorii

Puterea sectorului manufacturier al Germaniei este incontestabilă și formează coloana vertebrală a economiei naționale. Afirmația că acesta reprezintă aproape 20% din PIB este confirmată în mare măsură de date și subliniază profunzimea industrială excepțională a țării conform standardelor globale.

O analiză precisă a datelor Oficiului Federal de Statistică pentru anul 2023 arată un PIB nominal de 4.121,15 miliarde EUR. Valoarea adăugată brută (VAB) nominală a sectorului de producție s-a ridicat la 749,36 miliarde EUR în același an. Aceasta duce la o pondere a VAB a sectorului de producție în PIB-ul total de 18,2%. Această cifră este foarte apropiată de cea menționată în anchetă și este remarcabil de mare în comparație cu alte națiuni puternic industrializate, cum ar fi Franța (aproximativ 10,6%) sau SUA (aproximativ 17,5%). Alte surse indică o pondere a „industriei” de până la 24,2%, care, însă, include de obicei și sectoare precum furnizarea de energie și construcțiile.

Dominanța sectorului este evidentă și în cifre absolute: companiile producătoare au generat venituri de aproximativ 2,9 trilioane de euro în 2024. Structura sa este dominată de patru industrii cheie: sectoarele auto, inginerie mecanică, chimie și inginerie electrică. Corporații care operează la nivel global, precum Volkswagen, BASF și Siemens, sunt emblematice ale acestei puteri industriale. În același timp, sectorul, în special ingineria mecanică, este alcătuit în mare măsură din întreprinderi mici și mijlocii (IMM-uri), asigurând o bază industrială largă și rezistentă. Cu toate acestea, evoluțiile economice recente dezvăluie, de asemenea, vulnerabilitatea acestui model: valoarea adăugată brută ajustată la preț în sectorul producător a scăzut ușor cu 0,4% în 2023 și, mai semnificativ, cu 3,0% în 2024, indicând o cerere globală slabă, prețuri ridicate la energie și provocări structurale.

Legat de asta:

Gigantul tehnologic californian: Deconstrucția economiei digitale

Economia Californiei este, fără îndoială, dominată de sectorul tehnologic. Cifrele de 17-19% din PIB, citate în anchetă, sunt susținute de mai multe surse. O analiză realizată de Camera de Comerț din California estimează contribuția directă a sectorului tehnologic la 623,4 miliarde de dolari, sau 19% din PIB, în 2022; incluzând efectele multiplicatoare, această cifră crește la aproape 1 trilion de dolari, sau 30% din producția economică a statului. Alte surse citează un impact economic direct de 542,5 miliarde de dolari, echivalentul a 16,7% din economie. Această imensă putere financiară se reflectă și în capitalizarea de piață a celor mai mari companii de tehnologie din Silicon Valley, care a atins un record de 14,3 trilioane de dolari în februarie 2024.

În același timp, ponderea sectorului manufacturier în economia californiană este estimată la 11%, ceea ce pare să confirme teza unei economii mai puțin industrializate în comparație cu Germania. Cu toate acestea, această simplă comparație este strategic înșelătoare, deoarece trece cu vederea o componentă crucială a economiei californiene. Analizarea componenței „sectorului tehnologic” californian duce la o reevaluare fundamentală:

Percepția comună stabilește o separare clară între Germania (industrie) și California (IT/software).

Un raport detaliat al Camerei de Comerț din California, însă, împarte „Sectorul tehnologic” în opt subsectoare. Acestea includ, așa cum era de așteptat, software, IT și divertisment, dar și „Producție de înaltă tehnologie” (semiconductori, hardware pentru computere și comunicații, dispozitive biomedicale) și „Aeronautică și spațiu”.

În cadrul acestui sector tehnologic amplu, industria prelucrătoare de înaltă tehnologie este cel mai mare subsector din punct de vedere al ocupării forței de muncă, cu 426.500 de locuri de muncă. Numai industriile producătoare de bunuri din sectorul tehnologic contribuie cu 201,4 miliarde de dolari la GSP-ul Californiei.

Aceste fapte necesită o revizuire a comparației inițiale. O parte semnificativă a dominației tehnologice a Californiei provine din baza sa industrială extrem de avansată. Statul nu este dezindustrializat; posedă un alt tip de industrie. Prin urmare, comparația relevantă nu este „industrie versus IT”, ci mai degrabă „industria grea tradițională germană versus industria californiană avansată de înaltă tehnologie”. Această nuanță este crucială pentru evaluarea strategică a viabilității viitoare a ambelor modele.

O comparație directă a sectorului IT

O comparație directă între sectoarele IT și comunicații (TIC) confirmă poziția covârșitoare de lider a Californiei și subliniază amploarea provocării cu care se confruntă Germania și UE în eliminarea acestui decalaj.

Germania

Ponderea sectorului TIC în PIB este estimată la aproximativ 4,5% până la 4,8%. Se preconizează că piața TIC totală din Germania va atinge un volum de 235,8 miliarde EUR până în 2025. Acest lucru subliniază rolul tot mai mare, dar încă relativ mic, al sectorului IT în comparație cu economia în ansamblu.

California

Așa cum s-a explicat anterior, sectorul tehnologic în sens larg este dominant, reprezentând 17-19%. Chiar și atunci când ne concentrăm pe o definiție mai restrânsă, cum ar fi sectorul „informațiilor”, care cuprinde în principal software, publicarea și prelucrarea datelor, acest sector contribuie singur cu 14% la PIB-ul Californiei. Prin urmare, raportat la dimensiunile economice respective, sectorul IT de bază din California este de aproximativ trei ori mai semnificativ decât cel din Germania.

Aceste cifre ilustrează faptul că „procesul rapid de recuperare a decalajului” pentru Germania în sectorul IT, așa cum este postulat de teza inițială, ar necesita un efort extraordinar pentru a depăși decalajul existent în ceea ce privește dimensiunea, puterea de inovare și capitalizarea de piață.

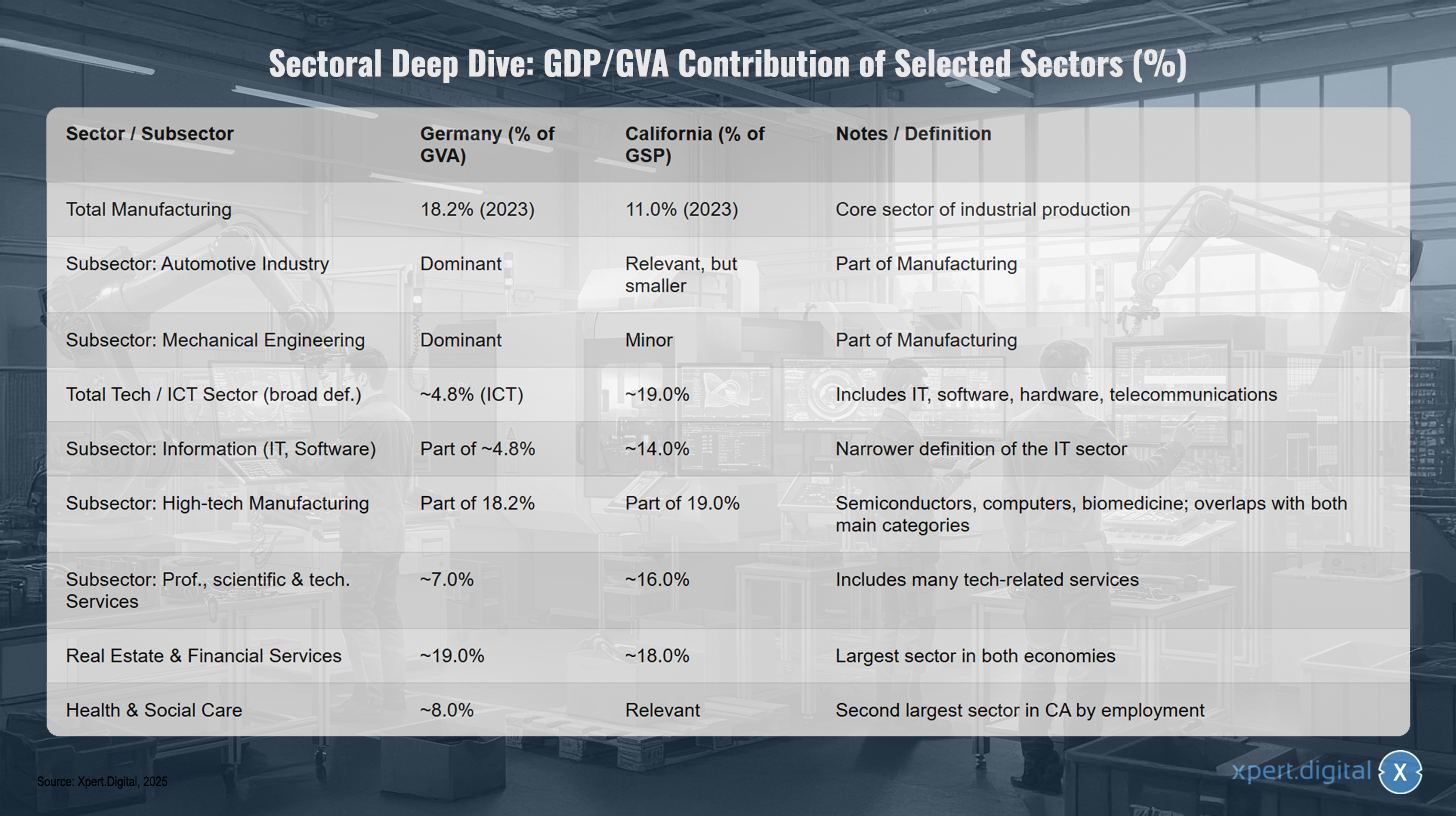

Analiză sectorială aprofundată: Contribuția PIB/VAB a sectoarelor selectate (%)

Analiză sectorială aprofundată: Contribuția PIB/VAB a sectoarelor selectate (%) – Imagine: Xpert.Digital

Analiza sectorială arată contribuția sectoarelor selectate la produsul intern brut (PIB) și la valoarea adăugată brută (VAB) în Germania și California. Sectorul de producție reprezintă 18,2% (2023) în Germania și 11,0% (2023) în California, reprezentând astfel un sector central al producției industriale. În cadrul acestui sector, industria auto este dominantă în Germania, în timp ce este relevantă, dar mai mică, în California. Ingineria mecanică este, de asemenea, dominantă în Germania, dar mai puțin semnificativă în California. Întregul sector tehnologic și TIC cuprinde aproximativ 4,8% (TIC) în Germania și aproximativ 19,0% în California, cuprinzând IT, software, hardware și telecomunicații. Sectorul informației, care include IT și software, reprezintă aproximativ 14,0% în California și face parte din aproximativ 4,8% din Germania. Industria prelucrătoare de înaltă tehnologie, care include semiconductori, computere și biomedicină, face parte din sectorul de producție din ambele regiuni. Serviciile profesionale, științifice și tehnice contribuie cu aproximativ 7,0% la economia Germaniei și cu aproximativ 16,0% în California, cuprinzând numeroase servicii legate de tehnologie. Serviciile imobiliare și financiare sunt cel mai mare sector din ambele economii, reprezentând aproximativ 19,0% în Germania și aproximativ 18,0% în California. Serviciile de sănătate și sociale reprezintă aproximativ 8,0% din economia Germaniei și sunt un sector semnificativ, al doilea ca mărime, din punct de vedere al ocupării forței de muncă în California.

Fundații și fortificații: Valoarea strategică a unei baze industriale în era digitală

Analiza celor două modele economice depășește comparațiile pur cantitative și necesită o evaluare a robusteții lor strategice. Ipotezele privind reziliența, agilitatea în dezvoltarea infrastructurii și puterea ecosistemelor respective trebuie examinate critic. Acest lucru relevă faptul că punctele forte industriale tradiționale pot oferi avantaje strategice noi, adesea neașteptate, în era digitală.

Viteză versus substanță: Dilema infrastructurii

Afirmația că centrele de date pot fi construite în mod demonstrabil mai rapid decât instalațiile de producție este superficial corectă, dar trece cu vederea adevărata provocare strategică. Construcția fizică a clădirilor nu mai este calea critică în dezvoltarea infrastructurii hiperscalare. Mai degrabă, procesele îndelungate de asigurare a utilităților necesare - energie și apă - sunt cele care dictează calendarul și devin principalul blocaj în calea creșterii economiei digitale.

Procesul pur de construcție poate fi accelerat semnificativ prin abordări modulare și prefabricate. Un centru de date modular poate fi operațional în doar 3-6 luni, în timp ce o construcție tradițională la fața locului durează 12-24 de luni. Acest lucru susține inițial presupunerea unei agilități mai mari. Cu toate acestea, întregul interval de timp al proiectului, de la selecția amplasamentului până la punerea în funcțiune a unui centru de date mare, se întinde de obicei pe 3 până la 6 ani. Factorii de timp critici sunt procesele de autorizare și conectarea la infrastructura de utilități, fiecare dintre acestea putând dura 6 până la 18 luni sau mai mult. Un centru de date hiperscală necesită o sursă de alimentare imensă și extrem de fiabilă de peste 100 MW, adesea propria substație, acces la conducte de apă de mare capacitate pentru răcire și conexiuni redundante prin fibră optică. Furnizarea acestei infrastructuri este o întreprindere complexă și consumatoare de timp, care se extinde mult dincolo de construcția propriu-zisă.

Așa cum s-a explicat deja în secțiunea 2.3, aceste cerințe converg cu cele ale instalațiilor industriale moderne. O fabrică de semiconductori avansați are o cerere relativ enormă de energie stabilă și apă extrem de purificată. Acest lucru duce la o reevaluare a avantajelor de amplasare. Zonele industriale deja existente din Germania ar putea reprezenta un avantaj semnificativ de tip „brownfield”. Logica este următoarea:

Teoria presupune că construirea unui centru de date este o sarcină izolată.

Analiza arată că principala limitare o reprezintă infrastructura de aprovizionare.

Germania are o istorie de decenii în dezvoltarea și întreținerea zonelor industriale grele cu infrastructură energetică și de apă masivă. Aceste situri sunt deja dedicate utilizării industriale și au conexiuni la rețeaua electrică de înaltă performanță. Aceasta reprezintă un atu adesea trecut cu vederea, dar valoros din punct de vedere strategic.

California, pe de altă parte, implementează legi de protecție a climei de anvergură (de exemplu, SB 253, SB 261) care impun companiilor să prezinte rapoarte complete privind emisiile și să implementeze reduceri. Centrele de date sunt consumatori masivi de energie, cu o intensitate a emisiilor de carbon cu 50% mai mare decât media națională pentru toate activitățile economice.

Acest lucru creează o asimetrie strategică: infrastructura industrială existentă în Germania ar putea accelera construcția de centre de date prin atenuarea celui mai mare blocaj - alimentarea cu energie electrică. În același timp, mediul de reglementare din California, împreună cu constrângerile rețelei, ar putea deveni un obstacol semnificativ în calea extinderii centrelor de date AI mari consumatoare de energie. Acest lucru prezintă riscul de „active blocate” dacă decarbonizarea rețelei electrice nu poate ține pasul cu cererea tot mai mare de energie a industriei AI și prezintă o oportunitate strategică pentru regiunile cu o infrastructură energetică mai robustă și mai disponibilă.

Dependențele ecosistemului: Capital, talent și reglementare

Succesul atât în sectorul digital, cât și în cel industrial depinde de un ecosistem complex de capital, talente și un cadru de reglementare favorabil. Aici devin evidente cele mai semnificative diferențe și cele mai mari provocări pentru eforturile Germaniei de a recupera decalajul.

Capital de risc

California, și în special zona Bay Area, este centrul global incontestabil al capitalului de risc (VC). Se estimează că 35% din totalul capitalului de risc din SUA este concentrat acolo. Fondurile de risc americane tind să fie mai active și mai specializate decât omologii lor europeni, care sunt mai fragmentați geografic. Acest fond masiv de capital este un factor crucial în capacitatea de a scala rapid inovațiile tehnologice și de a crea lideri de piață la nivel mondial. Germania și Europa au un dezavantaj structural semnificativ în acest sens.

Capitalul uman (călcâiul lui Ahile al Germaniei)

Deși sistemul dual de formare profesională din Germania oferă o bază excelentă pentru specialiștii calificați din sectorul industrial, țara suferă de o lipsă dramatică și tot mai gravă de profesioniști IT. Previziunile asociației industriale Bitkom indică un deficit de peste 150.000 de posturi IT neocupate până în 2024. Proiecțiile pe termen lung sunt și mai alarmante: până în 2040, acest deficit ar putea crește la 663.000 de specialiști IT. Această lipsă de capital uman este, probabil, cel mai critic blocaj și subminează fundamental ideea că Germania poate recupera „rapid” decalajul în sectorul IT. Fără un efort masiv și de succes în educație, recalificare și imigrație, lipsește fundamentul crucial pentru un ecosistem digital prosper.

Mediul de reglementare

Aici, imaginea este parțial inversată. Companiile din California se confruntă cu costuri de operare ridicate, salarii în creștere și un mediu de reglementare complex, adesea perceput ca fiind împovărător. În special, reglementările climatice stricte și costurile ridicate ale energiei fac ca locația să fie mai puțin competitivă pentru companiile producătoare în comparație cu alte state americane. Deși Germania și UE oferă, de asemenea, un mediu puternic reglementat, stabilitatea lor politică și economia socială de piață integrată pot oferi, de asemenea, avantaje pentru investițiile pe termen lung, cu capital intensiv.

În concluzie, California posedă un ecosistem de neegalat pentru scalarea rapidă a inovațiilor software și platformelor, bazat pe capital și o rezervă vastă de talente. Germania are un ecosistem industrial puternic, dar lipsa capitalului uman digital reprezintă o amenințare existențială la adresa ambițiilor sale digitale.

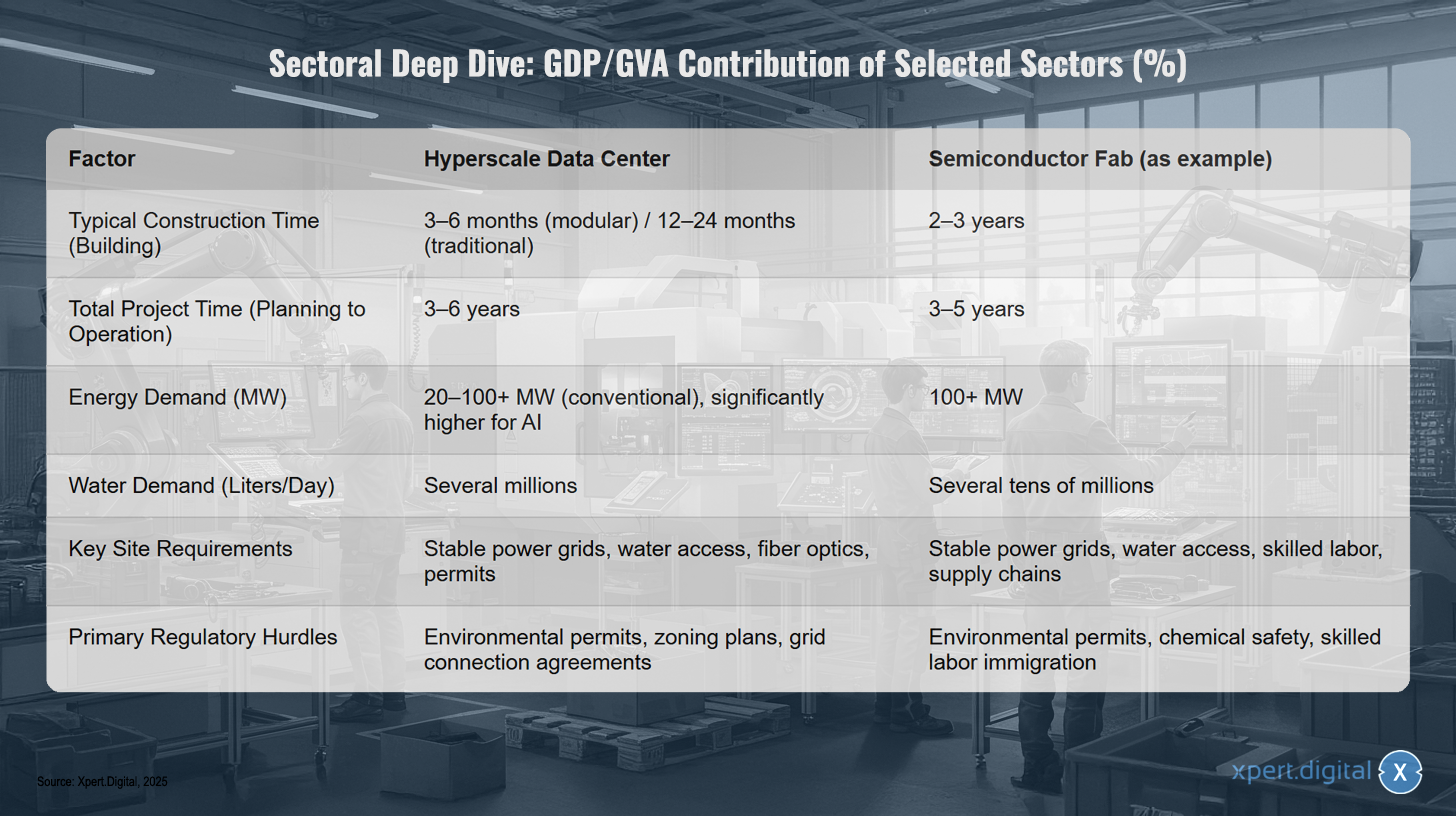

Comparație între dezvoltarea infrastructurii: centre de date și producție avansată

Comparație între dezvoltarea infrastructurii: Centre de date vs. producție avansată – Imagine: Xpert.Digital

O comparație a dezvoltării infrastructurii relevă diferențe semnificative între centrele de date hiperscalare și fabricile avansate de fabricație a semiconductorilor. Timpul de construcție pentru un centru de date hiperscalare care utilizează o construcție modulară variază de obicei între trei și șase luni, în timp ce clădirile tradiționale pot dura până la 12 până la 24 de luni. Timpul total al proiectului, de la planificare până la operare, este de aproximativ trei până la șase ani. În schimb, construcția unei fabrici de fabricație a semiconductorilor durează de obicei între doi și trei ani, cu un timp total de proiect de trei până la cinci ani. În ceea ce privește consumul de energie, centrele de date convenționale necesită între 20 și peste 100 de megawați; pentru aplicațiile de inteligență artificială, consumul este semnificativ mai mare, în timp ce fabricile de fabricație a semiconductorilor necesită, în general, peste 100 de megawați. Consumul de apă pentru centrele de date este de câteva milioane de litri pe zi, comparativ cu zeci de milioane de litri zilnic pentru fabricile de fabricație a semiconductorilor. Cerințele cheie pentru amplasamentul centrelor de date includ rețele electrice stabile, acces la apă, conexiuni cu fibră optică și aprobări de reglementare. Pentru fabricile de fabricație a semiconductorilor, pe lângă aprovizionarea stabilă cu energie electrică și apă, personalul calificat și lanțurile de aprovizionare intacte sunt cruciale. Principalele provocări de reglementare pentru centrele de date includ autorizațiile de mediu, planurile de zonare și contractele de conectare la rețea, în timp ce fabricile de semiconductori trebuie să ia în considerare și siguranța chimică și imigrarea lucrătorilor calificați.

🔄📈 Suport pentru platformele de tranzacționare B2B – Planificare strategică și suport pentru export și economia globală cu Xpert.Digital 💡

Platforme de tranzacționare B2B - Planificare strategică și asistență cu Xpert.Digital - Imagine: Xpert.Digital

Platformele de tranzacționare business-to-business (B2B) au devenit o componentă esențială a dinamicii comerțului global și, prin urmare, o forță motrice pentru exporturi și dezvoltarea economică globală. Aceste platforme oferă avantaje semnificative companiilor de toate dimensiunile, în special IMM-urilor - întreprinderi mici și mijlocii - care sunt adesea considerate coloana vertebrală a economiei germane. Într-o lume în care tehnologiile digitale sunt din ce în ce mai importante, capacitatea de adaptare și integrare este crucială pentru succesul în competiția globală.

Mai multe informații aici:

Europa pe banda rapidă: Strategii pentru suveranitate digitală și industrială

Calea de urmat: Un plan strategic pentru suveranitatea digitală și industrială a Europei

Analiza comparativă evidențiază necesitatea unei strategii coerente și ambițioase pentru Germania și Uniunea Europeană. Simpla existență a unei baze industriale puternice nu garantează prosperitatea viitoare. Aceasta trebuie valorificată activ pentru a modela transformarea digitală și a obține o poziție suverană în competiția globală. Acest lucru necesită măsuri politice specifice care să abordeze deficiențele identificate și să valorifice punctele forte unice ale Europei.

Legat de asta:

Ambiția digitală a UE: o realitate fragmentată

Odată cu proclamarea „Deceniului Digital”, Uniunea Europeană a formulat o ambiție strategică clară. Obiectivele includ consolidarea competențelor digitale, construirea unei infrastructuri digitale sigure și durabile, transformarea digitală a întreprinderilor și digitalizarea serviciilor publice. Raportul anual de progres, „Starea Deceniului Digital”, servește drept instrument de monitorizare. Cu toate acestea, raportul din 2025 a fost descris ca un „apel de alarmă” din cauza progreselor insuficiente și a disparităților semnificative dintre statele membre.

Un motiv central din spatele acestor eforturi este urmărirea „suveranității digitale”. Aceasta se referă la capacitatea Europei de a acționa în spațiul digital conform propriilor reguli și valori, fără a fi dependentă de actori externi. Această dependență este o realitate astăzi: UE se bazează în mare măsură pe furnizorii americani și chinezi pentru tehnologii strategice precum inteligența artificială, infrastructura cloud și semiconductorii. Această dependență este din ce în ce mai mult percepută ca un risc pentru autonomia strategică a Europei, mai ales că infrastructurile și serviciile digitale devin din ce în ce mai importante pentru funcționarea economiei și a societății.

Cel mai mare obstacol în calea suveranității și competitivității digitale este fragmentarea continuă a pieței unice. Deși piața unică a UE, cu peste 440 de milioane de consumatori, oferă teoretic un potențial enorm, diferențele naționale în materie de reglementare, standarde și practici administrative împiedică companiile digitale să se extindă la fel de rapid și ușor ca omologii lor din SUA sau China. Costul acestei transformări digitale incomplete în Europa a fost estimat la 315 miliarde EUR pentru 2021, cu potențialul de a crește la 1,3 trilioane EUR până în 2033. Prin urmare, finalizarea pieței unice digitale nu este un imperativ tehnic, ci o necesitate strategică de primă importanță.

Politica în acțiune: Evaluarea instrumentelor UE (Legea privind cipurile, Legea privind inteligența artificială)

Ca răspuns la aceste provocări, UE a dezvoltat în ultimii ani un set impresionant de instrumente de reglementare și investiții. Două dintre cele mai importante exemple sunt Legea UE privind cipurile și Legea UE privind inteligența artificială.

Legea UE privind cipurile

Această lege este un răspuns direct la deficitul de semiconductori și la dependența strategică a sectorului. Obiectivul este ambițios: dublarea cotei UE pe piața globală a semiconductorilor la 20% până în 2030. Pentru a realiza acest lucru, vor fi mobilizate peste 43 de miliarde de euro în investiții publice și private pentru a promova cercetarea, proiectarea și, mai presus de toate, noi instalații de producție („fabricate”) în Europa. Criticii subliniază însă că până și această sumă este modestă în comparație cu programele de investiții din SUA și Asia și că obiectivul de 20% este considerat foarte puțin probabil. Cu toate acestea, legea a declanșat deja un val de anunțuri de investiții și a plasat importanța strategică a sectorului pe agenda politică.

Legea UE privind inteligența artificială

Prin această lege, UE a creat primul regulament cuprinzător din lume privind inteligența artificială. Abordarea este bazată pe riscuri și își propune să promoveze o IA fiabilă, sigură și centrată pe om. În timp ce UE stabilește un standard global („Efectul Bruxelles”), unele părți interesate din industrie sunt îngrijorate de faptul că regulamentul ar putea încetini inovația și afecta competitivitatea europeană în cursa globală a IA. Provocarea constă în reconcilierea protecției drepturilor fundamentale cu nevoia de agilitate și inovare.

Strategia Germaniei privind inteligența artificială

La nivel național, Germania completează inițiativele UE cu propria strategie privind inteligența artificială, care are un buget de 5 miliarde de euro până în 2025 și se concentrează pe consolidarea cercetării, transferul de tehnologie către industrie și dezvoltarea talentelor. Cu toate acestea, rapoarte recente ale OCDE și ale altor instituții relevă o discrepanță între ambiție și realitate. Germania este în urmă în ceea ce privește adoptarea inteligenței artificiale în țările partenere europene, nu are propriul model de frontieră al inteligenței artificiale și rămâne în mare măsură dependentă de furnizorii străini.

Recomandări strategice: Modelarea unui viitor industrial-digital unificat

Pentru a valorifica eficient puterea industrială a Europei și a obține o suveranitate digitală reală, nu este suficient să ne bazăm exclusiv pe reglementări sau să finanțăm proiecte emblematice individuale. Ceea ce este necesar este o strategie integrată și îndrăzneață care să abordeze pârghiile cheie.

Finalizarea pieței unice digitale pentru servicii

Aceasta este cea mai urgentă sarcină. Comisia Europeană și statele membre trebuie să elimine sistematic barierele naționale rămase în calea serviciilor digitale. Aceasta include domenii precum armonizarea normelor de protecție a consumatorilor, recunoașterea transfrontalieră a identităților digitale și armonizarea reglementărilor fiscale pentru întreprinderile digitale. Doar o piață unică cu adevărat fluidă, cu 440 de milioane de consumatori, va oferi startup-urilor și întreprinderilor europene în creștere șansa de a atinge dimensiunea și viteza necesare pentru concurența globală.

Un „Pact european pentru competențe digitale”

Deficitul de competențe IT, atât de clar vizibil în Germania, este o problemă la nivelul întregii Europe și cel mai mare obstacol în calea creșterii economice. Necesită un efort masiv și coordonat – un „pact” între UE, statele membre, companii și instituțiile de învățământ. Acest pact trebuie să stabilească obiective ambițioase pentru recalificarea și perfecționarea forței de muncă existente, să modernizeze radical educația IT în școli și să facă din Europa o destinație atractivă pentru talentele IT globale, inclusiv prin simplificarea normelor de imigrare și prin condiții-cadru competitive. Fără a aborda problema personalului, toate celelalte investiții vor rămâne ineficiente.

Promovarea ecosistemelor industriale-digitale

Factorii de decizie politică nu ar trebui să se concentreze doar pe construirea unei infrastructuri digitale generice, ci și să promoveze activ integrarea profundă între baza industrială și peisajul inovării digitale. Instrumente precum Legea privind cipurile sau Proiectele importante de interes european comun (IPCEI) ar trebui să acorde prioritate finanțării proiectelor aflate la intersecția dintre industrie și inteligența artificială. Scopul trebuie să fie crearea de „campioni industrial-digitali” care valorifică seturile de date unice și provocările industriei europene pentru a dezvolta soluții de inteligență artificială specifice domeniului, de top la nivel mondial (a se vedea secțiunea 2.2).

Punerea în comun și alinierea capitalului de investiții

Peisajul european al capitalului de risc este fragmentat și subcapitalizat în comparație cu cel al SUA. UE ar trebui să își utilizeze instrumentele financiare (de exemplu, prin intermediul Băncii Europene de Investiții) pentru a promova crearea unor fonduri umbrelă paneuropene, gestionate privat. Aceste fonduri trebuie să fie capabile să atragă rundele mari de finanțare necesare pentru a extinde companiile de tehnologie în faza lor de creștere. Este necesară o strategie mai unificată pentru a canaliza mai eficient capitalul public și privat și pentru a crea fonduri europene de capital de risc care să poată concura la nivel global.

Prin implementarea consecventă a acestor patru piloni strategici, Europa își poate transforma puterea industrială dintr-o piață pasivă pentru furnizorii digitali externi într-un motor activ al unui viitor digital suveran și competitiv.

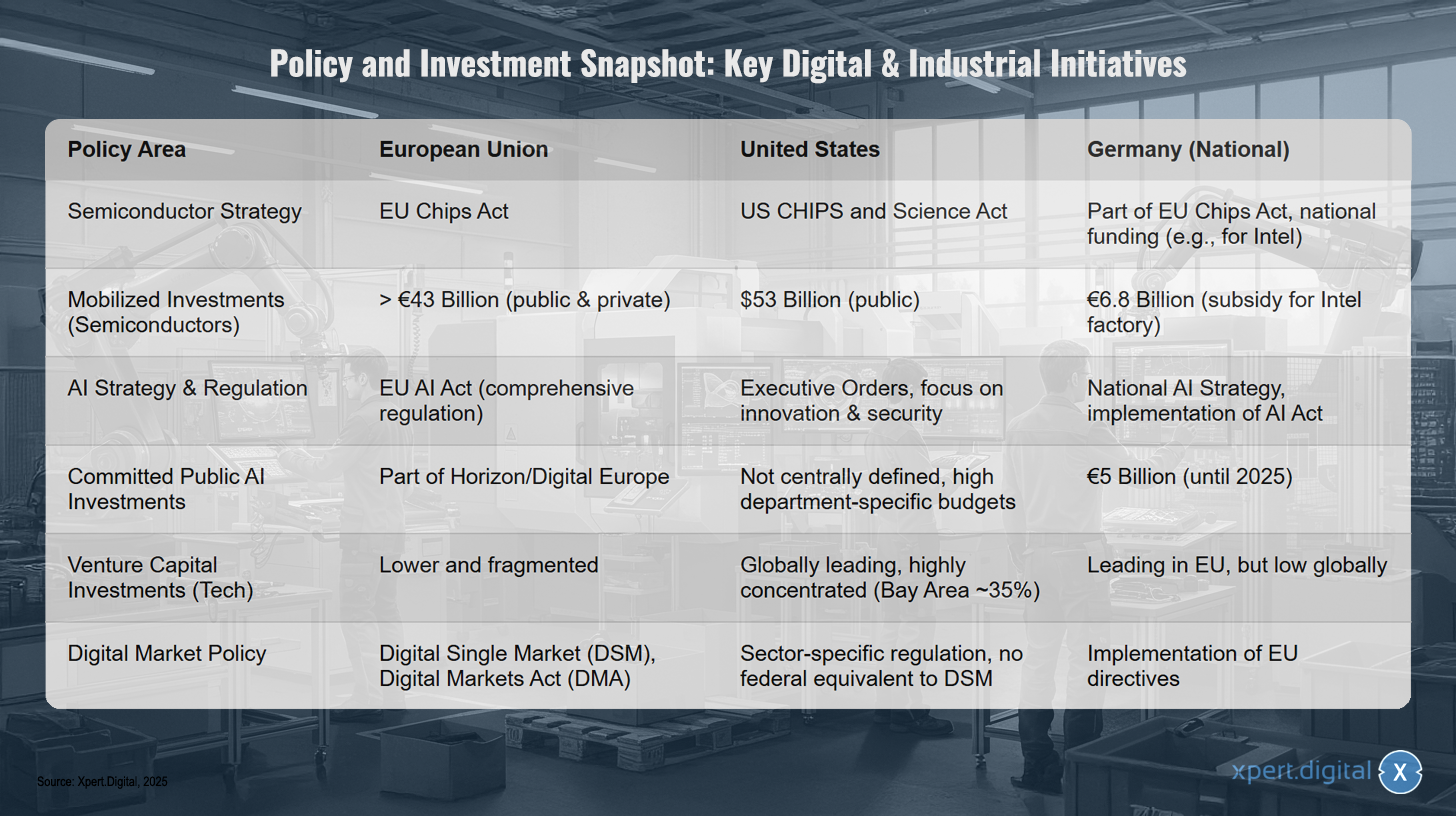

Prezentare generală a politicilor și investițiilor: Inițiative digitale și industriale cheie

Prezentare generală a politicilor și investițiilor: Inițiative digitale și industriale cheie – Imagine: Xpert.Digital

Prezentarea generală a politicilor și investițiilor evidențiază inițiative digitale și industriale cheie din Uniunea Europeană, Statele Unite și Germania. În domeniul strategiei pentru semiconductori, Uniunea Europeană a răspuns prin Legea UE privind cipurile și a mobilizat investiții de peste 43 de miliarde de euro (publice și private), în timp ce SUA implementează Legea SUA privind cipurile și știința cu o finanțare publică de 53 de miliarde de dolari. Germania este parte a Legii UE privind cipurile și oferă finanțare națională companiilor precum Intel cu 6,8 miliarde de euro. În ceea ce privește strategia și reglementarea în domeniul inteligenței artificiale, UE urmărește o reglementare cuprinzătoare prin Legea UE privind IA, SUA se bazează pe ordine executive axate pe inovare și siguranță, iar Germania lucrează la implementarea Legii privind IA cu o strategie națională privind IA. Investițiile publice în IA în UE fac parte din programele Horizon și Digital Europe, în timp ce în SUA acestea nu sunt determinate la nivel central, ci sunt substanțiale în funcție de departamentul guvernamental specific, Germania angajând 5 miliarde de euro până în 2025. În ceea ce privește investițiile de capital de risc în sectorul tehnologic, UE, Germania fiind în fruntea Europei, are însă o participare scăzută la nivel global. SUA este liderul mondial, cu o concentrare puternică în zona Bay Area, în timp ce participarea UE este mai mică și mai fragmentată. În ceea ce privește politica pieței digitale, UE urmărește Piața Unică Digitală (DSM) și Legea privind Piețele Digitale (DMA), în timp ce SUA are reglementări specifice sectorului, dar nu are un echivalent federal pentru DSM, iar Germania implementează directivele UE.

Partenerul dumneavoastră global de marketing și dezvoltare a afacerilor

☑️ Limba noastră de afaceri este engleza sau germana

☑️ NOU: Corespondență în limba ta maternă!

Konrad Wolfenstein

Eu și echipa mea suntem bucuroși să vă fim la dispoziție în calitate de consilier personal.

Mă puteți contacta completând formularul de contact de aici wolfenstein@xpert.digital:sau pur și simplu sunându-mă la +49 7348 4088 965. Adresa mea de e-mail este

Aștept cu nerăbdare proiectul nostru comun.