Oportunități de piață în SUA: O analiză strategică a industriilor de top din California pentru inginerie mecanică și sisteme automatizate – Imagine: Xpert.Digital

De la Industria 4.0 la Fabricație Inteligentă: Oportunități Strategice de Piață pentru Tehnologia de Automatizare în California

Șase industrii cheie identificate: Unde producătorii europeni și germani de mașini își pot începe activitatea în California

Acest articol oferă o analiză cuprinzătoare a economiei californiene pentru a identifica și evalua cele mai profitabile sectoare pentru furnizorii de inginerie mecanică și sisteme automate de depozitare și flux de materiale. California reprezintă nu doar o piață mare, ci și un set de ecosisteme industriale distincte, de top la nivel mondial. Analiza arată că produsul intern brut (PIB) al statului, de aproximativ 4,1 trilioane de dolari, îl face cea mai mare economie subnațională din lume. Dacă California ar fi o națiune independentă, s-ar clasa pe locul patru în clasamentul economiilor din lume, înaintea Japoniei și după Germania.

Au fost identificate șase industrii țintă prioritare pe baza amplorii, potențialului de creștere, cererii de automatizare și capacității lor de investiții: Industria aerospațială și apărare, Industria auto și vehicule electrice (EV), Semiconductori și electronică, Tehnologie medicală și științe ale vieții, Logistică și comerț electronic și Prelucrarea alimentelor și băuturilor.

Recomandarea strategică a acestui articol evidențiază sectoarele semiconductorilor și vehiculelor electrice ca oportunități imediate, cu creștere rapidă. Acestea sunt impulsionate de investiții masive la nivel federal și statal, creând o cerere fără precedent pentru noi instalații de producție extrem de automatizate. În același timp, sectoarele logisticii și tehnologiei medicale oferă o creștere stabilă, pe termen lung, susținută de tendințe economice și demografice fundamentale.

O companie europeană poate obține un avantaj strategic decisiv prin poziționarea expertizei sale în Industria 4.0 în contextul cadrului american Smart Manufacturing. Această abordare îi permite să se prezinte nu doar ca furnizor de mașini, ci și ca partener strategic pentru construirea de sisteme de producție inteligente și holistice – o propunere de valoare perfect adaptată nevoilor peisajului industrial complex californian.

Peisajul economic californian: o analiză macroeconomică pentru investiții strategice

Economia Californiei într-un context global

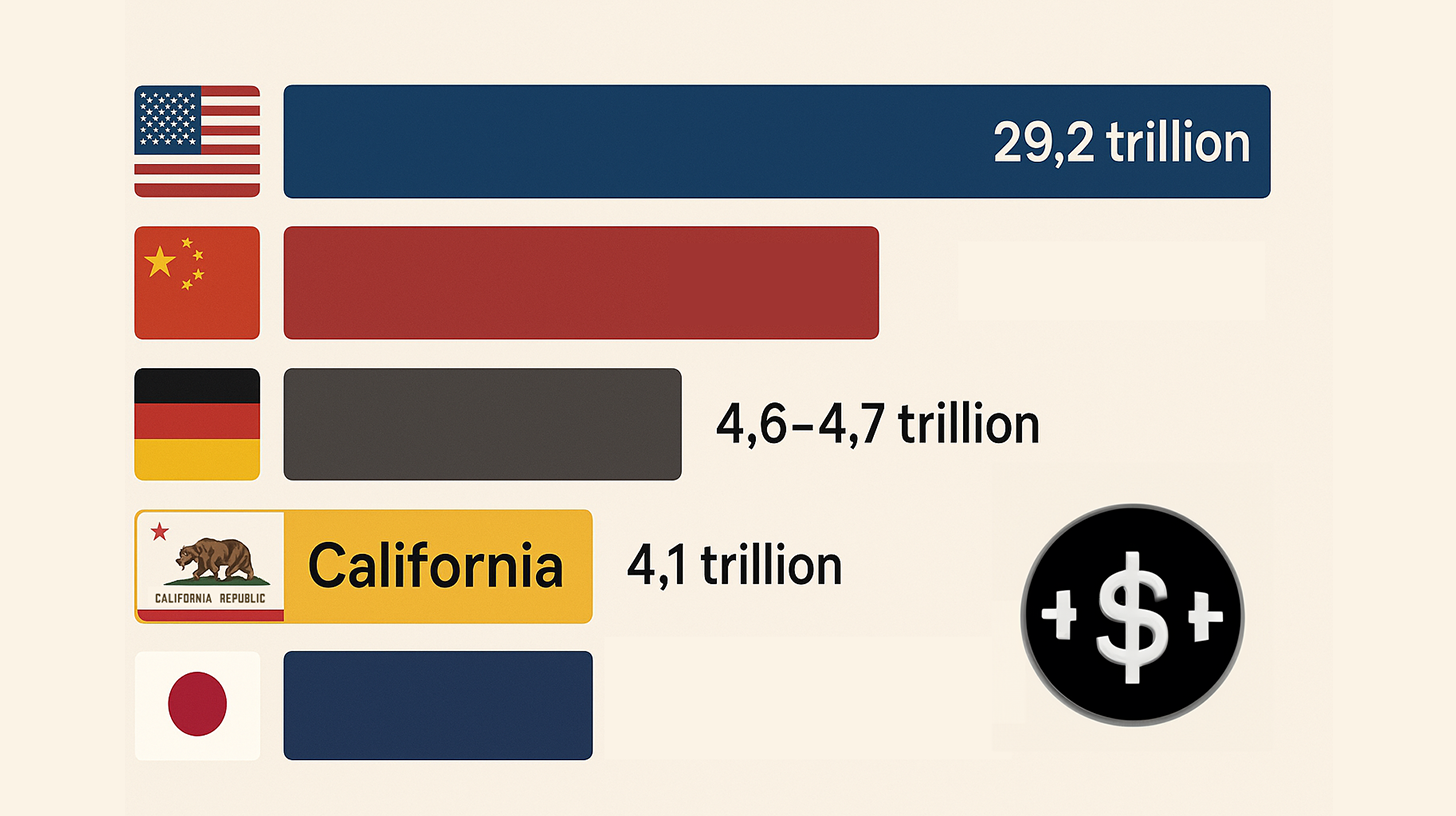

Pentru a înțelege amploarea oportunităților de piață din California, este esențial să o plasăm într-un context global. Cu un produs intern brut (PIB) de aproximativ 4,1 trilioane de dolari în 2024, economia Californiei este cea mai mare dintre toate statele americane și cea mai mare economie subnațională din lume. Dacă California ar fi o națiune independentă, s-ar clasa pe locul patru ca mărime în lume, imediat după Germania și înaintea Japoniei. Această producție economică enormă semnalează faptul că o prezență de succes pe piața din California reprezintă o realizare semnificativă la nivel global. Economia nu este doar mare, ci și dinamică, după cum reiese din cifrele trimestriale de creștere de la Biroul de Analiză Economică (BEA) și Rezerva Federală, care raportează un PIB nominal de 4.103.123,6 milioane de dolari.

Economia Californiei într-un context global – Imagine: Xpert.Digital

- SUA (Locul 1): PIB nominal (2024) 29,2 trilioane USD

- China (locul 2): PIB nominal (2024) 18,7 trilioane USD

- Germania (locul 3): PIB nominal (2024) 4,6–4,7 trilioane USD

- California (locul 4): PIB nominal (2024) 4,1 trilioane USD

- Japonia (locul 5): PIB nominal (2024) 4,0–4,03 trilioane USD

Legat de asta:

Indicatori economici cheie și contribuții sectoriale la produsul național brut (PNB)

Economia californiană este determinată de mai multe sectoare dominante. Cei mai mari contribuitori la GSP sunt serviciile profesionale, științifice și de afaceri (548,9 miliarde de dolari), sectorul informațional (538,5 miliarde de dolari) și industria prelucrătoare (405,6 miliarde de dolari). Industria prelucrătoare, în special, este o forță și subliniază relevanța acestui studiu pentru ingineria mecanică. Fabricarea bunurilor durabile reprezintă mai mult de jumătate din contribuția sectorului prelucrător, de 241,6 miliarde de dolari.

În plus, industriile cu cele mai mari venituri subliniază nevoia de automatizare. Comerțul cu ridicata de produse farmaceutice, cosmetice și produse de îngrijire personală (201,7 miliarde USD), comerțul cu ridicata de produse auto (193,9 miliarde USD) și comerțul cu ridicata de piese și echipamente electronice (175,7 miliarde USD) sunt în frunte. Aceste sectoare se bazează direct pe sisteme logistice și de depozitare automatizate, extrem de eficiente, pentru a gestiona volumele enorme de mărfuri.

Centre industriale cheie și dinamica pieței muncii

Activitatea industrială din California este concentrată în mai multe zone economice majore. Orașele cu cel mai mare număr de locuri de muncă în industria prelucrătoare sunt San Diego, San Jose (inima Silicon Valley), Los Angeles, Irvine și Fremont. Această concentrare geografică stă la baza analizei detaliate pe clustere din secțiunile următoare. Județul Los Angeles este cel mai mare județ în ceea ce privește locurile de muncă în industria prelucrătoare, cu 453.116 lucrători.

Forța de muncă numeroasă și diversă a țării, de peste 19 milioane de oameni, este o sabie cu două tăișuri. Pe de o parte, oferă o rezervă bogată de talente; pe de altă parte, duce la costuri ridicate ale forței de muncă și la un peisaj de reglementare complex. Cu toate acestea, tocmai acești factori sunt factori puternici pentru investițiile în automatizare. Companiile caută modalități de a crește eficiența, de a reduce costurile și de a-și diminua dependența de munca manuală, în special pentru sarcinile repetitive.

Implicații strategice

O analiză mai profundă a datelor economice relevă două realități strategice cruciale. În primul rând, California nu este o piață unică, omogenă, ci o federație de economii industriale de talie mondială. GSP-ul statului îl depășește pe cel al majorității țărilor, iar sectoarele individuale, cum ar fi tehnologia informației sau industria prelucrătoare, sunt mai mari decât economiile întregi ale multor națiuni mai mici. Ecosisteme specializate, cum ar fi Silicon Valley pentru tehnologie, clusterul aerospațial din California de Sud și inima agricolă a Văii Centrale, funcționează ca entități independente, extrem de specializate. Prin urmare, o strategie de intrare pe piață trebuie să vizeze nu „California” în ansamblu, ci un ecosistem industrial specific, cum ar fi piața semiconductorilor din Silicon Valley sau piața logistică din California de Sud. O abordare nediferențiată este sortită eșecului.

În al doilea rând, costul ridicat al vieții în California este un factor principal, chiar dacă nu chiar imediat evident, al automatizării. Mediul cu salarii mari și reglementări stricte creează un stimulent puternic pentru a investi în tehnologii de automatizare pentru a menține competitivitatea. Randamentul investiției (ROI) al automatizării este deosebit de convingător în acest caz, deoarece nu numai că crește productivitatea, dar reduce și în mod direct costurile ridicate ale forței de muncă și atenuează riscurile asociate cu conformitatea cu reglementările. Pentru un furnizor german de automatizări, aceasta înseamnă că argumentul de vânzare nu ar trebui să se bazeze doar pe superioritatea tehnologică, ci și în mare măsură pe ROI-ul tangibil obținut prin reducerea costurilor forței de muncă, creșterea randamentului și atenuarea riscurilor de conformitate - toate acestea fiind puncte slabe pentru companiile californiene.

Analiza sectoarelor principale: Identificarea oportunităților de primă clasă pentru automatizare și inginerie mecanică

Metodologia de selecție a sectorului

Selecția celor șase industrii țintă analizate în acest articol se bazează pe o metodologie convergentă care ia în considerare mai mulți factori critici identificați în timpul cercetării. Aceste criterii asigură că sectoarele selectate oferă cel mai mare potențial pentru furnizorii de inginerie mecanică și sisteme automatizate

- Importanță economică: O contribuție semnificativă la produsul național brut al țării, indicând dimensiunea și stabilitatea sectorului.

- Traiectoria creșterii: Identificarea ca sector cu creștere rapidă în rapoartele de piață, indicând cererea viitoare și potențialul de expansiune.

- Nevoi de automatizare: O nevoie clară și prezentă de utilaje avansate, robotică și sisteme de flux de materiale pentru a crește eficiența, precizia și randamentul.

- Capacitate de investiții: Prezența unor companii mari, precum și a unor fonduri semnificative de capital de risc sau finanțare federală care asigură posibilitatea de a finanța proiecte mari de automatizare.

- Maturitate industrială: O bază de producție stabilită și lanțuri de aprovizionare care oferă un mediu stabil pentru integrarea noilor tehnologii.

Prezentare generală a celor mai importante șase industrii țintă

Pe baza metodologiei descrise mai sus, următoarele șase sectoare au fost selectate ca ținte principale pentru o analiză detaliată. Fiecare dintre aceste sectoare reprezintă o oportunitate unică și convingătoare:

- Aerospațial și Apărare: Un sector în care forța tradițională întâlnește inovația erei „Noului Spațiu”, iar precizia și fiabilitatea sunt primordiale.

- Auto și vehicule electrice: O industrie care trece printr-o transformare tehnologică completă, impulsionată de mandatele guvernamentale și investițiile masive în electrificare.

- Semiconductori și electronică: Un sector care se confruntă cu un boom geopolitic și tehnologic, cu investiții fără precedent în noi capacități de producție.

- Tehnologie medicală și științe biologice: O industrie bazată pe precizie și nediscreționară, în care calitatea și conformitatea cu reglementările sunt principalii factori ai automatizării.

- Logistică și comerț electronic: Coloana vertebrală indispensabilă, cu volum mare de activitate, a economiei moderne, care depinde de viteză și eficiență.

- Prelucrarea alimentelor și băuturilor: o industrie tradițională imensă, care este forțată să se modernizeze și să se automatizeze din cauza economiilor de scară și a lipsei de forță de muncă.

Prima imagine comparativă

Șase industrii cheie din California – Imagine: Xpert.Digital

Prima prezentare comparativă oferă o imagine de ansamblu rapidă asupra cifrelor cheie ale celor șase industrii analizate și servește ca o avanpremieră a analizei mai detaliate din secțiunile următoare și a sintezei strategice de mai jos.

Industria aerospațială contribuie cu aproximativ 35 de miliarde de dolari la produsul intern brut și are 511.000 de angajați. Principalii săi factori de creștere sunt cheltuielile pentru apărare și inițiativele din domeniul noului spațiu, cu o nevoie deosebită de automatizare în asamblarea de înaltă precizie și robotică.

Sectorul auto și al vehiculelor electrice este impulsionat de sectorul prelucrător, cu mandatele ZEV și subvențiile guvernamentale ca principali factori de creștere. Automatizarea este concentrată în producția de baterii și în liniile de asamblare.

Industria semiconductorilor face parte din sectorul de producție, cu o valoare de aproximativ 405 miliarde de dolari, și beneficiază de pe urma Legii CHIPS, precum și de factori geopolitici. Nevoia de automatizare rezidă în automatizarea fabricilor, în special în sistemele automate de manipulare a materialelor (AMHS).

Industria tehnologiei medicale face parte din sectorul medical, în valoare de 242 de miliarde de dolari, și este determinată de tendințele demografice și de cerințele de reglementare. Se concentrează pe producția de precizie și tehnologia camerelor sterile.

Logistica și comerțul electronic fac parte din sectorul transporturilor, în valoare de 101 miliarde de dolari, fiind impulsionat de volumul comerțului și de creșterea comerțului electronic. Automatizarea se realizează prin intermediul sistemelor automate de depozitare și recuperare (AS/RS) și al sistemelor de sortare.

Industria de procesare a alimentelor este al doilea cel mai mare angajator din sectorul de producție și este caracterizată de producția agricolă și de lipsa forței de muncă. Nevoile de automatizare includ ambalarea, paletizarea și controlul proceselor.

Analiză detaliată: Industria aerospațială și de apărare – Precizie, scalabilitate și viitorul producției automatizate

Dimensiunea pieței, impactul economic și sectoarele cheie

Industria aerospațială și de apărare este un pilon al economiei Californiei. Sectorul contribuie cu aproximativ 35 de miliarde de dolari la produsul intern brut anual al statului și oferă peste 511.000 de locuri de muncă directe și indirecte. Importanța sa economică este comparabilă cu cea a agriculturii și a industriei artelor și divertismentului la un loc. Industria este împărțită în două subsectoare principale: producția de aeronave și spațiu, apărare și sateliți. Sectorul rachetelor ghidate și al navelor spațiale a cunoscut o creștere deosebit de puternică, ocuparea forței de muncă crescând cu peste 64% din 2004, cea mai mare parte a acestei creșteri având loc în comitatul Los Angeles.

Analiza clusterelor geografice: Coridorul Aerospațial din California de Sud

Industria este puternic concentrată în sudul Californiei, în special în comitatul Los Angeles, care a găzduit istoric 10% din totalul locurilor de muncă din industria aerospațială din SUA. Acest cluster este ancorat de o serie de facilități militare și de cercetare majore, inclusiv Baza Forțelor Spațiale Vandenberg, Comandamentul Sistemelor Spațiale ale SUA de la Baza Forțelor Aeriene din Los Angeles, Baza Forțelor Aeriene Edwards și patru centre de cercetare NASA, cum ar fi Laboratorul de Propulsie cu Jet din Pasadena. Anumite unități de producție din Burbank, Sylmar și Mojave subliniază și mai mult concentrarea în sudul Californiei. Această proximitate geografică a clienților, furnizorilor și talentelor este un avantaj competitiv crucial și un motiv cheie pentru care companiile aleg să se stabilească în această regiune.

Profilurile jucătorilor cheie (potențialilor clienți)

Ecosistemul aerospațial din California include atât giganți consacrați, cât și inovatori disruptivi, toți fiind potențiali clienți pentru soluții avansate de automatizare:

- Printre liderii tradiționali ai industriei se numără Northrop Grumman (cu locații în Redondo Beach și El Segundo), Boeing (El Segundo), Raytheon (El Segundo) și Lockheed Martin (Sunnyvale). Aceste companii au linii de producție de lungă durată și sunt contractori importanți pentru guvern.

- Inovatorii „Noului Spațiu”: SpaceX, cu sediul central în Hawthorne, este o forță transformatoare în industrie. Cu venituri de 13,1 miliarde USD și aproximativ 13.000 de angajați, compania revoluționează transportul spațial comercial și producția.

- Centre de cercetare și dezvoltare: Instituții precum Corporația Aerospațială (El Segundo) și Laboratorul de Propulsie cu Jet (Pasadena) nu sunt doar producători, ci centre importante de cercetare și dezvoltare care împing limitele tehnologice ale industriei și au nevoie și de automatizare specializată a laboratoarelor și prototipurilor.

Principalii factori determinanți și oportunități de automatizare

Cererea de automatizare în industria aerospațială este determinată de cerințe unice de precizie, complexitate și fiabilitate:

- Asamblare complexă în loturi mici: Spre deosebire de producția de masă din industria auto, fabricarea de sateliți și aeronave avansate necesită robotică de înaltă precizie pentru sarcini care nu sunt produse în cantități mari. Acest lucru necesită soluții de automatizare flexibile și adaptabile.

- Materiale și procese avansate: Utilizarea materialelor compozite și a metalelor avansate necesită mașini automate specializate pentru tăiere, modelare și testare. Fabricația aditivă (imprimarea 3D) este un domeniu cheie al inovației, deschizând noi posibilități pentru producția automatizată de piese complexe.

- Digitalizare și inteligență artificială: Industria se îndreaptă către sisteme din ce în ce mai complexe care integrează comunicarea, autonomia, robotica și inteligența artificială. Acest lucru necesită sisteme sofisticate de automatizare și control pentru a gestiona aceste componente conectate în rețea.

- Metrologie și inspecție: Asigurarea calității și a conformității cu cele mai stricte specificații pentru aplicațiile din domeniul apărării și aerospațial necesită instrumente de inspecție automatizate și de înaltă precizie, cum ar fi sistemele de inspecție cu raze X, integrate în procesul de producție.

Implicații strategice

Analiza sectorului aerospațial relevă faptul că piața automatizării se împarte în două fluxuri distincte de oportunități: modernizarea instalațiilor existente și producția agilă în sectorul „New Space”. Jucători consacrați precum Northrop Grumman și Boeing au linii de producție existente și se concentrează pe modernizarea acestora pentru a crește eficiența și a gestiona noi programe. Nevoile lor implică adesea modernizarea și integrarea de noi automatizări în infrastructura existentă. În schimb, companiile „New Space”, precum SpaceX, construiesc noi paradigme de producție de la zero. Acestea sunt mai dispuse să adopte soluții de automatizare radicale, complet integrate, și sunt mai puțin constrânse de sistemele moștenite. Prin urmare, o strategie de piață de succes necesită două abordări diferite: o abordare consultativă, orientată spre integrare, pentru giganții consacrați, și o abordare mai disruptivă, axată pe greenfield, pentru inovatori.

În plus, proximitatea față de clusterul din California de Sud este un factor crucial de succes, nu doar o comoditate. Companiile aerospațiale declară în mod explicit că se stabilesc în California de Sud datorită „proximității față de clienți și furnizori”. Ecosistemul este strâns integrat, cu jucători majori, baze militare și furnizori specializați, toți situati în aceeași zonă. Complexitatea produselor necesită o colaborare strânsă între furnizorul de automatizări și echipele de inginerie ale clientului pe parcursul întregii faze de proiectare, construcție și implementare. O companie germană nu poate deservi eficient această piață de la distanță. Stabilirea unei prezențe fizice cu personal de inginerie și asistență în zona Los Angeles sau San Diego este esențială pentru construirea încrederii și a relațiilor de colaborare necesare succesului.

Recomandarea noastră: 🌍 Acoperire nelimitată 🔗 Conectați 🌐 Multilingvi 💪 Putere de vânzări: 💡 Autenticitate prin strategie 🚀 Inovația întâlnește 🧠 Intuiția

De la local la global: IMM-urile cuceresc piața mondială cu o strategie inteligentă - Imagine: Xpert.Digital

Într-o eră în care prezența digitală a unei companii îi determină succesul, provocarea constă în crearea unei prezențe autentice, personalizate și de anvergură. Xpert.Digital oferă o soluție inovatoare care se poziționează ca intersecția dintre un hub industrial, un blog și un ambasador de brand. Aceasta combină avantajele comunicării și canalelor de vânzări într-o singură platformă și permite publicarea în 18 limbi diferite. Cooperarea cu portalurile partenere și posibilitatea de a publica articole pe Google News și o listă de distribuție a presei cu aproximativ 8.000 de jurnaliști și cititori maximizează acoperirea și vizibilitatea conținutului. Acesta reprezintă un factor crucial în vânzările și marketingul extern (SMarketing).

Mai multe informații aici:

Revoluția industrială din California: Cum modelează liniile de producție automatizate viitorul, de la automobile la semiconductori

Analiză detaliată: Autovehicule electrice și autovehicule – Conduce viitorul cu linii de producție automatizate

Revoluția ZEV: Dinamica pieței și previziuni de creștere

California se află în avangarda revoluției vehiculelor cu emisii zero (ZEV), susținută de investiții substanțiale de stat și de o politică proactivă. Legea bugetară din 2021 a alocat 3,9 miliarde de dolari în investiții multianuale pentru a sprijini tranziția către ZEV-uri, 125 de milioane de dolari fiind alocați în mod specific pentru producția de stat în anul fiscal 2021-22 și alte 125 de milioane de dolari în anul fiscal 2022-23. Această inițiativă guvernamentală creează o cerere puternică, non-ciclică, pentru capacitatea de producție a vehiculelor electrice, decuplând parțial sectorul de fluctuațiile generale ale pieței, deși rămâne dependent de cererea consumatorilor.

Ecosistemul de producție a vehiculelor electrice: de la asamblare la tehnologia bateriilor

Ecosistemul de producție a vehiculelor electrice din California este cuprinzător, cuprinzând nu doar asamblarea finală a vehiculului, ci întregul lanț de aprovizionare. Aceasta include proiectarea și fabricarea pachetelor de baterii de către companii precum Lithos Energy, dezvoltarea infrastructurii de încărcare de către firme precum ChargePoint și producția de componente specializate. Statul sprijină activ acest ecosistem prin granturi precum GFO-21-605 (ZEV Manufacturing) și PowerForward (Battery Manufacturing), care sunt special concepute pentru a consolida capacitățile de producție locale. O considerație cheie este că fabricarea unui vehicul electric, în special datorită producției de baterii, generează inițial mai multă poluare decât fabricarea unei mașini pe benzină. Acest lucru crește presiunea de a implementa procese de fabricație eficiente, curate și extrem de automatizate pentru a minimiza această amprentă asupra mediului.

Profilurile jucătorilor cheie (potențialilor clienți)

California găzduiește un mix de lideri de piață consacrați și jucători emergenți în domeniul electromobilității:

- Principalul producător de echipamente originale (OEM): Tesla este ancora incontestabilă a industriei. Fabrica sa masivă din Fremont, care se întinde pe o suprafață de 5,3 milioane de metri pătrați și are 20.600 de angajați, este centrul producției de vehicule electrice din stat.

- Producători de echipamente originale (OEM) emergenți: Companii precum Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) și Hyperion (Orange) reprezintă următorul val de producători de vehicule care intră pe piață.

- Vehicule speciale și industriale: Companii precum Karrior Electric Vehicles (Gardena) și Taylor-Dunn (Anaheim) se concentrează pe piețe de nișă pentru vehicule comerciale electrice și oferă, de asemenea, oportunități pentru soluții specializate de automatizare.

- Inovatori în baterii și componente: În centrul ecosistemului vehiculelor electrice se află companii precum Lithos Energy (San Rafael), care dezvoltă pachete de baterii avansate, și Pyka (Oakland), care produce aeronave electrice autonome și împinge limitele tehnologiei bateriilor.

Principalii factori determinanți și oportunități de automatizare

Nevoile de automatizare în industria vehiculelor electrice sunt diverse și se extind dincolo de asamblarea tradițională a vehiculelor:

- Asamblare în volum mare: Nucleul producției de vehicule electrice se bazează pe automatizarea auto clasică, cum ar fi sudarea robotizată, vopsirea și asamblarea finală.

- Automatizarea fabricării bateriilor: Acesta este cel mai important domeniu de creștere. Cuprinde manipularea automată a celulelor, asamblarea modulelor și pachetelor, inspecțiile de mare viteză și tăierea/ablația cu laser. Acest proces este extrem de precis, rapid și potențial periculos, fiind ideal pentru automatizare.

- Flux automatizat de materiale: Transportul de baterii grele și componente mari ale vehiculelor prin fabrică necesită vehicule robuste cu ghidare automată (AGV) și sisteme logistice automatizate.

- Testarea la sfârșitul liniei: Sistemele automatizate sunt esențiale pentru controlul calității, testarea performanței bateriei și diagnosticarea finală a vehiculului, pentru a asigura siguranța și fiabilitatea.

Implicații strategice

Analiza sectorului auto californian arată că cea mai mare oportunitate nu constă în automatizarea tradițională a asamblării vehiculelor, ci în automatizarea specializată, de înaltă tehnologie, a lanțului de aprovizionare cu baterii. În timp ce principala fabrică a Tesla este deja extrem de automatizată, oportunitatea greenfield de acolo este mai limitată. Inițiativele de stimulare specifice ale statului se concentrează pe componentele ZEV, în special pe fabricarea de baterii, semnalând unde guvernul vede cea mai critică nevoie de capacitate internă. Apariția unor companii specializate în baterii, cum ar fi Lithos Energy, și cererea de inspecție de mare viteză a bateriilor și instrumente laser indică o subindustrie emergentă, dar în creștere rapidă. Întrucât bateria reprezintă provocarea tehnologică centrală și cel mai mare factor de valoare într-un vehicul electric, automatizarea acestei părți a procesului oferă cel mai mare impact asupra costurilor, performanței și siguranței. Prin urmare, o companie germană de inginerie mecanică ar trebui să dezvolte o ofertă specializată axată pe asamblarea automată a modulelor de baterii, sudarea de înaltă precizie și sistemele integrate de control și inspecție a calității pentru a capta cel mai valoros segment al acestei piețe.

În plus, stimulentele financiare guvernamentale acționează ca un mecanism puternic de atenuare a riscurilor atât pentru producătorii de vehicule electrice, cât și pentru furnizorii lor de automatizări. Comisia pentru Energie din California (CEC) investește sute de milioane direct în proiecte de fabricație a vehiculelor cu valoare zero (ZEV). Programe precum programul de excludere a taxei pe vânzări și utilizare (STE) al Autorității pentru Finanțarea Energiei Alternative și a Transporturilor Avansate din California (CAEATFA) reduc direct cheltuielile de capital pentru achiziționarea de noi echipamente de producție. Această finanțare guvernamentală facilitează obținerea capitalului necesar companiilor de vehicule electrice (în special startup-urilor) pentru a investi în automatizare avansată. Atunci când abordează potențiali clienți, în special companii mai mici sau emergente, furnizorul de automatizare ar trebui, prin urmare, să se poziționeze ca un partener strategic, ajutându-i activ să navigheze și să solicite aceste stimulente guvernamentale. Acest lucru favorizează o relație mai puternică și poate fi factorul decisiv în încheierea unei vânzări.

Analiză detaliată: Semiconductori și electronică – Epicentrul producției de înaltă tehnologie și extrem de automatizate

Dominanța pieței și impactul Legii CHIPS

California este liderul global incontestabil în proiectarea și inovația semiconductorilor, găzduind giganți precum NVIDIA, Intel, Broadcom și Qualcomm. Silicon Valley rămâne centrul pentru proiectarea și dezvoltarea de cipuri. Legea bipartizană CHIPS and Science Act din 2022 este cel mai important factor de investiții noi. Aceasta își propune să readucă producția de semiconductori avansați în SUA pentru a atenua riscurile lanțului de aprovizionare și amenințările geopolitice. Acest lucru a declanșat un boom în construcția de fabrici, cu aproximativ 50 de noi investiții în fabrici care depășesc 1 miliard de dolari anunțate la nivel național între 2021 și 2023. California este un beneficiar major al acestei tendințe și a fost selectată ca locație pentru sediul Centrului Național pentru Tehnologia Semiconductorilor (NSTC) din Sunnyvale.

Analiza clusterelor geografice: Silicon Valley și ascensiunea zonei metropolitane Sacramento

Industria semiconductorilor din California este concentrată în două clustere principale cu specializări diferite:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): Aceasta este inima tradițională a industriei și găzduiește sediile centrale ale aproape tuturor companiilor majore de semiconductori din SUA, inclusiv Intel, NVIDIA, AMD, Applied Materials, Lam Research și KLA. Această regiune este centrul global pentru cercetare și dezvoltare, design și luarea deciziilor de afaceri.

- Zona metropolitană Sacramento (Folsom, Roseville): Această regiune se dezvoltă într-un centru crucial de producție. Găzduiește nouă companii importante de semiconductori și este specializată în fabricarea de cipuri și în cercetarea și dezvoltarea aferente. Investiția masivă de 1,9 miliarde de dolari a Bosch într-o nouă fabrică de cipuri din carbură de siliciu (SiC) se află aici și se așteaptă să fie cea mai mare de acest fel din lume. Intel deține, de asemenea, o locație importantă în Folsom.

Profilurile jucătorilor cheie (potențialilor clienți)

Peisajul clienților din industria semiconductorilor este complex și multifațetat:

- Lideri în design fără fabrici: Companii precum NVIDIA, Qualcomm, Broadcom și AMD nu își operează propriile fabrici, dar stimulează cererea și specificațiile pentru întreaga industrie. Sunt parteneri cruciali în ecosistem.

- Producători de componente integrate (IDM): Intel este exemplul principal. Compania proiectează și produce propriile cipuri și este un client important pentru automatizarea fabricilor.

- Giganți în echipamente și materiale pentru fabricarea de napolitane (WFE): Applied Materials, Lam Research și KLA sunt companiile care construiesc mașinile complexe utilizate într-o fabrică. Aceștia sunt ei înșiși clienți ai constructorilor de mașini, deoarece aceștia au nevoie de inginerie de precizie și automatizare pentru a-și fabrica propriile produse. În același timp, pot fi și potențiali parteneri sau concurenți.

- Noi participanți pe piață/investitori majori: Investiția de 1,9 miliarde de dolari a Bosch într-o fabrică de SiC pentru vehicule electrice din zona metropolitană Sacramento reprezintă o oportunitate „greenfield” de primă clasă.

Principalii factori determinanți și oportunități de automatizare

Automatizarea în fabricarea semiconductorilor este extrem de solicitantă și oferă oportunități diverse:

- Automatizarea fabricării de napolitane: Aceasta este inima industriei. Include sisteme de manipulare a materialelor (AMHS) extrem de automatizate care transportă capsule de napolitane (FOUP) prin camera curată, brațe robotizate pentru încărcarea și descărcarea echipamentelor de proces și comenzi PLC virtuale.

- Fabricarea echipamentelor de proces: Companiile WFE (Applied Materials, Lam) necesită inginerie de mașini de precizie și automatizare pentru a-și fabrica propriile produse – mașinile complexe care efectuează depunere, gravare și litografiere. Aceasta este o oportunitate de a deveni furnizor pentru furnizori.

- Tehnologie de măsurare și inspecție: KLA este lider în acest domeniu. Există o cerere imensă pentru sisteme automate care pot examina napolitanele pentru defecte la nivel atomic.

- Medii cu camere curate: Fiecare soluție de automatizare trebuie să fie proiectată pentru camere curate certificate ISO, ceea ce înseamnă că generarea de particule și degazarea trebuie reduse la minimum.

- Construcția de fabrici: Boom-ul actual al construcțiilor creează o oportunitate pe termen scurt pentru utilizarea sistemelor de automatizare în construcția și echiparea acestor noi fabrici uriașe.

Implicații strategice

Legea CHIPS a transformat sectorul semiconductorilor dintr-o piață de înlocuire și modernizare într-o piață greenfield masivă de expansiune, creând o cerere generațională pentru soluții de automatizare la scară de fabrică. Înainte de Legea CHIPS, SUA își pierduseră poziția de lider în domeniul producției avansate, capacitatea globală scăzând de la 37% la 12%. Legea CHIPS este o intervenție guvernamentală directă pentru a construi de la zero noi facilități de ultimă generație. Companii precum Bosch fac investiții record în fabrici noi, cum nu s-a mai văzut de 30 de ani. Amploarea oportunităților este fără precedent. Furnizorii de automatizări ar trebui să se concentreze pe soluții complete, integrate, la scară de fabrică, pentru aceste construcții noi, mai degrabă decât pe vânzarea de mașini individuale. Aceasta este o oportunitate de miliarde de dolari care necesită o abordare strategică pe termen lung.

În plus, lanțul valoric al semiconductorilor prezintă două profiluri distincte de clienți pentru o companie de automatizare: operatori de fabrici (de exemplu, Intel, Bosch) și producători de echipamente (de exemplu, Applied Materials, Lam Research). Operatorii de fabrici sunt utilizatorii finali ai fabricilor automatizate. Aceștia necesită sisteme integrate de manipulare a materialelor, robotică și sisteme de control la nivelul întregii fabrici. Principalele lor preocupări sunt randamentul, debitul și timpul de funcționare. Producătorii de echipamente sunt ei înșiși producători de echipamente originale (OEM). Aceștia necesită inginerie mecanică de înaltă precizie, robotică personalizată și sisteme de control integrate în echipamentele de proces pe care le vând operatorilor de fabrici. Principala lor preocupare este performanța și fiabilitatea mașinilor lor specifice. Aceste două tipuri de clienți au nevoi, cicluri de vânzări și cerințe tehnice diferite. Prin urmare, o strategie de intrare pe piață trebuie să fie dublă: o echipă ar trebui să se concentreze pe soluții OEM pentru giganții WFE din Silicon Valley, în timp ce o altă echipă, mai mare, ar trebui să se concentreze pe soluții de integrare în fabrici pentru operatorii de fabrici, în special în clusterul în creștere din Sacramento.

Analiză detaliată: Tehnologie medicală și științe biologice – Automatizarea în slujba sănătății și inovației

Prezentare generală a industriei: O convergență între asistența medicală, tehnologie și producție

California se mândrește cu o industrie a tehnologiei medicale de neegalat, cu centre de inovare semnificative. Sectorul reprezintă o convergență între tehnologie și biofarmaceutice, cu un accent puternic pe cercetare și dezvoltare, precum și pe fabricația de precizie. Industria produce o gamă largă de produse, de la roboți chirurgicali și aparate RMN până la dispozitive de unică folosință și implanturi ortopedice. Printre factorii cheie se numără îmbătrânirea populației și nevoia continuă de soluții medicale mai avansate și mai rentabile.

Analiza clusterelor geografice: centrele din Bay Area, Orange County și San Diego

Industria tehnologiei medicale din California este concentrată în mai multe grupuri geografice distincte, fiecare cu propriile puncte forte:

- Zona Golfului (Silicon Valley/Fremont, South San Francisco): Cunoscută drept „locul de naștere al biotehnologiei”, această regiune găzduiește producători contractuali precum Evolve Manufacturing (Fremont) și giganți din științele vieții precum Roche (South San Francisco). Combină tehnologia avansată cu biotehnologia.

- Orange County (Lake Forest, Irvine): Un centru important cu companii precum Applied Medical, Alcon și Apria Healthcare, cu sediul central în Lake Forest. Irvine este, de asemenea, unul dintre orașele principale pentru locuri de muncă în producție.

- San Diego: Un cluster de științe biologice de renume mondial, cu un accent puternic pe cercetare și dezvoltare și aflat în apropierea imensului cluster de producție de tehnologie medicală din Tijuana, Mexic. Companii precum Pathway Medtech își au sediul aici (Santee).

Profilurile jucătorilor cheie (potențialilor clienți)

Industria este caracterizată de un amestec de corporații globale și producători contractuali specializați:

- Lideri de piață globali cu o prezență importantă în California: Medtronic, Johnson & Johnson, Abbott, Roche și Alcon sunt jucători cheie care mențin facilități semnificative de cercetare, dezvoltare și producție în California.

- Companii private mari: Applied Medical, cu sediul în Lake Forest, este un exemplu de companie mare și inovatoare, care nu este listată la bursă.

- Producătorii specializați pe bază de contract (CM): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) și Roberson Machine Company (care deservește Sacramento) sunt actori cruciali în ecosistem. Aceștia sunt atât potențiali clienți, cât și parteneri, oferind acces la o gamă largă de utilizatori finali.

Principalii factori determinanți și oportunități de automatizare

Automatizarea în tehnologia medicală este determinată de nevoia de precizie, calitate și reglementare strictă:

- Fabricație și asamblare de precizie: Acesta este nucleul industriei. Necesită prelucrare CNC de înaltă precizie, asamblare robotizată pentru dispozitive complexe, cum ar fi roboții chirurgicali, și procesare cu laser.

- Controlul calității și conformitatea cu reglementările sunt factori principali. Automatizarea este esențială pentru a respecta reglementările stricte ale FDA și standardele ISO (de exemplu, ISO 13485). Inspecția automată și înregistrarea datelor sunt cruciale pentru asigurarea trasabilității și a conformității.

- Camere sterile și camere sterile: Multe dispozitive necesită fabricare și asamblare în camere sterile ISO 7 și ISO 8. Sistemele de automatizare trebuie proiectate pentru aceste condiții sterile pentru a evita contaminarea.

- Ambalare, ambalare și etichetare: Sistemele automatizate de ambalare și etichetare sunt cruciale pentru eficiență și reducerea erorilor, în special pentru articolele de unică folosință în volum mare și kiturile de testare.

- Automatizarea laboratoarelor: Cercetarea biotehnologică și în științele vieții se bazează în mare măsură pe sisteme automatizate pentru sarcini precum extracția și analiza probelor de ADN.

Implicații strategice

În industria dispozitivelor medicale, principalul factor determinant al automatizării nu este reducerea costurilor, ci atenuarea riscurilor - în special, atenuarea riscurilor de defecte de fabricație și neconformitate cu reglementările. Industria este supusă unei supravegheri riguroase din partea FDA și a organismelor internaționale (ISO 13485). O singură nerespectare a standardelor poate duce la retrageri de produse, amenzi și daune reputaționale care depășesc cu mult orice economii de forță de muncă. Produsele sunt adesea salvatoare de vieți (implanturi, instrumente chirurgicale), astfel încât precizia și calitatea fabricației nu sunt negociabile. Automatizarea oferă un nivel de consecvență și trasabilitate imposibil de atins cu procese manuale. Studiile de caz subliniază „procese de calitate dovedite”, „calitatea impecabilă a produselor” și respectarea „standardelor riguroase”. Prin urmare, strategia de marketing și vânzări pentru acest sector trebuie să se concentreze pe calitate, precizie, fiabilitate și capacitatea de a furniza jurnale de date complete pentru auditurile de reglementare. Mesajul este: „Automatizarea noastră vă protejează afacerea și pacienții”, nu doar „Automatizarea noastră vă economisește bani”.

În plus, producătorii contractuali (CM) reprezintă un punct de intrare strategic cheie pe piața dispozitivelor medicale. Industria se bazează în mare măsură pe CM specializați, cum ar fi Evolve, Pathway și Viant. Acești CM deservesc o gamă largă de clienți, de la startup-uri la giganți globali. Un singur contract cu un CM poate oferi acces la zeci de linii de produse diferite și clienți finali. CM-urile sunt experți în producție și caută în permanență un avantaj tehnologic pentru a câștiga și a păstra clienții. Aceștia sunt adesea mai receptivi la investiții în automatizare de ultimă generație decât un producător de echipamente originale (OEM) mare și birocratic. În loc să se concentreze exclusiv pe producătorii de echipamente originale (OEM) mari și bine-cunoscuți de dispozitive medicale, o parte semnificativă a dezvoltării afacerilor ar trebui direcționată către construirea de parteneriate cu principalii producători contractuali din clusterele din California.

Analiză detaliată: Logistică și îndeplinirea comenzilor în domeniul comerțului electronic – coloana vertebrală a economiei digitale

Dimensiunea pieței și cerințele comerțului cu amănuntul omnicanal

Populația masivă a Californiei, de 39,5 milioane de locuitori, și rolul său de principală poartă de acces pentru comerțul dintre SUA și Asia, creează o cerere enormă pentru servicii logistice și de depozitare. Creșterea comerțului electronic a impulsionat nevoia de centre de distribuție omnicanal cu volum mare și mișcare rapidă, capabile să gestioneze atât livrări de retail la scară largă (B2B), cât și livrări directe către consumator (DTC). Facilitățile sunt vaste: Ryder operează un campus de aproape 2 milioane de metri pătrați în Orașul Industriei, iar Ideal Fulfillment oferă 1,8 milioane de metri cubi de spațiu de depozitare. Această scară subliniază nevoia imensă de automatizare pentru optimizarea spațiului și a proceselor.

Analiza clusterelor geografice: centre adiacente porturilor și imperiul interior

Industria logistică din California se concentrează pe clustere geografice strategice optimizate pentru fluxul de mărfuri:

- Clusterul portuar LA/Long Beach și Oakland: Proximitatea față de porturile Los Angeles, Long Beach și Oakland este crucială pentru afacerile de import și export. Companiile de logistică terțe (3PL), precum Weber Logistics și DCL Logistics, își amplasează strategic centrele de distribuție a comenzilor în apropierea acestor porturi și a aeroporturilor majore (SFO, SJC) pentru a accelera fluxul de mărfuri.

- Inland Empire (județele Riverside/San Bernardino): Deși nu este detaliată explicit în fragmente, această regiune este cel mai mare și mai important centru logistic și de distribuție din America de Nord, deservind imensa piață din sudul Californiei.

- Comitatul Los Angeles (Orașul Industriei): Un centru important pentru depozitare și îndeplinire a comenzilor, care găzduiește facilități mari ale unor companii precum Ryder.

Profilurile jucătorilor cheie (potențialilor clienți)

Principalii clienți pentru sistemele de automatizare a depozitelor sunt marii furnizori de servicii logistice și comercianții cu amănuntul:

- Principalii furnizori 3PL: Weber Logistics, DCL Logistics, Ryder și Ideal Fulfillment sunt principalii jucători care caută în permanență soluții tehnologice pentru a-și îmbunătăți serviciile și a reduce costurile.

- Marii comercianți cu amănuntul/transportatori: Amazon este un jucător cheie, cu peste 170.000 de angajați în stat. Deși Amazon își dezvoltă propriile tehnologii de automatizare, compania impulsionează întreaga industrie 3PL să automatizeze pentru a rămâne competitivă.

- Furnizori specializați de servicii de îndeplinire a comenzilor: Companiile care se concentrează pe nevoi specifice, cum ar fi alimentele și băuturile (cu urmărirea loturilor) sau kitting-ul, sunt, de asemenea, ținte principale pentru soluțiile de automatizare personalizate.

Principalii factori determinanți și oportunități de automatizare

Cererea de automatizare în logistică este determinată de nevoia de viteză, precizie și eficiență:

- Sisteme automate de depozitare și recuperare a bunurilor (AS/RS): Esențiale pentru maximizarea densității de depozitare în proprietăți scumpe și pentru accesul rapid la inventar.

- Preluarea și ambalarea comenzilor robotizate: Utilizarea roboților colaborativi sau a roboților mobili pentru a sprijini sau înlocui operatorii umani de pregătire a comenzilor este un domeniu important de investiții pentru creșterea vitezei și a preciziei și pentru a aborda deficitul de forță de muncă.

- Sisteme de transport și sortare: Transportoarele de mare viteză și sortatoarele automate sunt elementul vital al fiecărui centru de distribuție modern și esențiale pentru transportul a mii de colete pe oră.

- Software de control al fluxului de materiale (WCS/WES): „Creierul” care controlează hardware-ul. Oferirea unei soluții hardware și software complete și integrate reprezintă un avantaj competitiv major.

- Logistică inversă (retururi): Gestionarea volumului mare de retururi din comerțul electronic reprezintă o provocare operațională semnificativă. Sistemele automate de sortare și procesare a bunurilor returnate sunt din ce în ce mai solicitate.

Implicații strategice

Cererea de automatizare a depozitelor în California este constantă și determinată de o realitate fizică nenegociabilă: statul este principalul punct de intrare pentru mărfurile din Asia destinate întregii piețe nord-americane. Porturile Los Angeles și Long Beach sunt printre cele mai aglomerate din emisfera vestică. Mărfurile sosesc aici și trebuie procesate și distribuite. Weber Logistics evidențiază în mod explicit serviciile sale de logistică portuară, care transportă mărfuri din porturile Los Angeles, Long Beach și Oakland către centrele sale de distribuție. Volumul mare de mărfuri care circulă prin această poartă de acces creează o presiune constantă pentru creșterea debitului, a vitezei și a eficienței. Această presiune este independentă de ciclurile economice pe termen scurt. Prin urmare, sectorul logistic din California reprezintă o piață stabilă, pe termen lung și în continuă creștere pentru automatizare. Este mai puțin susceptibil la cicluri de boom și bust decât industriile tehnologice sau de apărare. O investiție aici este o anuitate pe termen lung.

În plus, piața 3PL este extrem de competitivă, forțând furnizorii să implementeze automatizarea nu doar pentru eficiență, ci și ca o necesitate competitivă pentru a câștiga și a păstra clienții. 3PL-urile concurează la preț, viteză și precizie. DCL Logistics promovează o livrare la timp de 99,8% și o precizie a comenzilor, în timp ce Ideal Fulfillment promite o procesare la timp de peste 99,9%. Aceste valori sunt realizabile doar printr-un grad ridicat de automatizare. Clienții (comercianți cu amănuntul, mărci de comerț electronic) sunt exigenți, iar 3PL-urile trebuie să îndeplinească cerințe stricte de conformitate și rutare pentru a evita rambursările costisitoare. Automatizarea este esențială pentru asigurarea conformității. 3PL-urile își promovează în mod explicit capacitățile tehnologice, cum ar fi portalurile integrate pentru clienți și raportarea automată, ca factori cheie de diferențiere. Prin urmare, abordarea de vânzări pentru 3PL-uri ar trebui să se concentreze pe modul în care soluția de automatizare poate deveni un punct de vânzare pentru ei în fața clienților finali. Furnizorul de automatizare nu vinde doar o mașină, ci un avantaj competitiv pe o piață acerbă.

Analiză detaliată: Prelucrarea alimentelor și băuturilor – automatizarea grânarului Americii

Combinând agricultura și producția avansată

Industria agricolă din California se mândrește cu cea mai mare producție dintre toate statele americane, cultivând peste jumătate din fructele, legumele și nucile țării. Această producție agricolă masivă alimentează o vastă industrie de procesare a alimentelor. Fabricarea alimentelor și a produselor conexe este al doilea cel mai mare sector industrial de ocupare a forței de muncă din stat, reprezentând 13% din forța de muncă. Industria adoptă din ce în ce mai mult automatizarea și inteligența artificială pentru a aborda deficitul de forță de muncă, a îmbunătăți eficiența și a îndeplini standarde stricte de igienă.

Analiza clusterelor geografice: Valea Centrală și proximitatea sa față de centrele urbane

Industria de procesare a alimentelor din California este poziționată strategic din punct de vedere geografic:

- Valea Centrală: Fiind inima agriculturii din California, această regiune este un centru natural pentru fabricile de procesare primară. AC Technology Solutions evidențiază în mod special locația sa în „fertila Vale Centrală” pentru a sprijini afacerile cu fructe, lactate, brânzeturi și legume.

- Zonele periferice urbane (Bakersfield, Irvine, Cerritos, Oakland): Prelucrarea secundară, ambalarea și distribuția au loc adesea mai aproape de principalele centre de populație și logistică. Furnizori de automatizări precum Elite Automation (Bakersfield) și Food Automation Inc. (Irvine, Cerritos) s-au stabilit în aceste zone strategice. Pacific Farms are sediul central în Oakland.

Profiluri ale jucătorilor cheie și ale furnizorilor specializați în automatizare

Piața este caracterizată de un mix de mari corporații alimentare și furnizori specializați în automatizare:

- Marile companii alimentare și de băuturi: Deși marii procesatori nu sunt menționați în detaliu ca în alte sectoare, prezența unor giganți precum PepsiCo și dimensiunea enormă a pieței sugerează prezența tuturor marilor companii alimentare naționale și globale.

- Producători de alimente de specialitate: San Francisco este cunoscut pentru scena sa culinară artizanală, cu companii precum Blue Bottle Coffee și Anchor Brewing.

- Furnizori specializați în automatizare: Food Automation Inc., Elite Automation & Electrical Services și AC Technology Solutions sunt jucători cheie care se concentrează pe această industrie verticală.

- Furnizori de HPP (procesare la înaltă presiune): Un segment de nișă care este totuși în creștere, cu companii precum CalPack Foods și HPP Los Angeles.

Principalii factori determinanți și oportunități de automatizare

Automatizarea în industria alimentară este diversă și acoperă întregul proces de producție:

- Automatizarea proceselor: Sistemele pentru CIP (curățare la locul de producție), dozare și pasteurizare sunt cruciale. Robotica este utilizată pentru tăiere, dezosare și sortare.

- Ambalare și paletizare: Aceasta este cea mai mare zonă de aplicare a roboticii în industria alimentară, cu o cotă de piață de 29,8%. Roboții SCARA și spider sunt utilizați pentru operațiuni de preluare și plasare de mare viteză.

- Controlul calității și igiena: Automatizarea este crucială pentru a reduce contactul uman și riscul de contaminare și pentru a asigura conformitatea cu reglementările FDA. Procesarea imaginilor și inteligența artificială sunt utilizate pentru inspecție.

- Trasabilitate (urmărirea loturilor): Sunt necesare sisteme automate pentru urmărirea loturilor și a datelor de expirare, o funcție crucială pentru siguranța alimentară și gestionarea stocurilor.

Implicații strategice

Principalul motor al automatizării în industria alimentară din California este convergența a două forțe puternice: volumul imens de producție și o lipsă persistentă de forță de muncă. Producția agricolă a Californiei este enormă, creând un flux masiv și constant de materii prime care necesită procesare. În același timp, industria suferă de o lipsă tot mai mare de forță de muncă calificată pentru sarcini repetitive și solicitante. Aceasta este o problemă structurală care nu este ușor de rezolvat. Automatizarea oferă o soluție directă la acest blocaj, permițând companiilor să mențină și să extindă producția fără a-și mări forța de muncă în mod corespunzător. Randamentul investiției este clar: pe termen lung, automatizarea reduce costurile cu forța de muncă, crește randamentul și asigură funcționarea 24/7. Aceasta este o piață bazată pe cerere. Argumentele de afaceri pentru automatizare nu sunt speculative; este o soluție directă la un blocaj operațional critic. Mesajul de vânzare ar trebui să fie: „Rezolvăm problema forței de muncă și deblocăm capacitatea de producție”

În același timp, piața automatizării procesării alimentelor este extrem de specializată și necesită o expertiză aprofundată în reglementările privind siguranța alimentară (FDA, PMO) și procese specifice (de exemplu, CIP, HPP). Companii precum Food Automation Inc. își promovează în mod explicit expertiza în reglementările FDA și Ordonanța privind laptele pasteurizat (PMO). Acesta este un factor cheie de diferențiere. Materialele utilizate în mașini trebuie să fie de calitate alimentară, iar designul trebuie să permită o curățare ușoară și temeinică pentru a preveni contaminarea. Diferite tipuri de alimente (de exemplu, carne, fructe și legume, băuturi) au cerințe unice de procesare și manipulare. Un furnizor de automatizări de uz general nu poate avea succes cu ușurință în acest sector. O companie germană care dorește să intre pe această piață trebuie fie să dobândească aceste cunoștințe specializate, fie să colaboreze cu un expert local, cum ar fi Food Automation Inc. sau Elite Automation. O unitate de afaceri dedicată, cu ingineri instruiți în știința alimentară și conformitatea cu reglementările, este esențială.

🎯🎯🎯 Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | BD, R&D, XR, PR și optimizare a vizibilității digitale

Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | Cercetare și dezvoltare, XR, PR și optimizare a vizibilității digitale - Imagine: Xpert.Digital

Xpert.Digital deține cunoștințe aprofundate în diverse industrii. Acest lucru ne permite să dezvoltăm strategii personalizate, aliniate cu precizie cerințelor și provocărilor segmentului dumneavoastră specific de piață. Prin analiza continuă a tendințelor pieței și monitorizarea evoluțiilor din industrie, putem acționa proactiv și oferi soluții inovatoare. Combinația dintre experiență și expertiză generează valoare adăugată și oferă clienților noștri un avantaj competitiv decisiv.

Mai multe informații aici:

Analiză strategică a industriei: Investiții în automatizare în șase sectoare cheie din California

Sinteză strategică: Analiză comparativă și recomandări pentru intrarea pe piață

Analiză comparativă a industriilor țintă pentru investițiile în automatizare

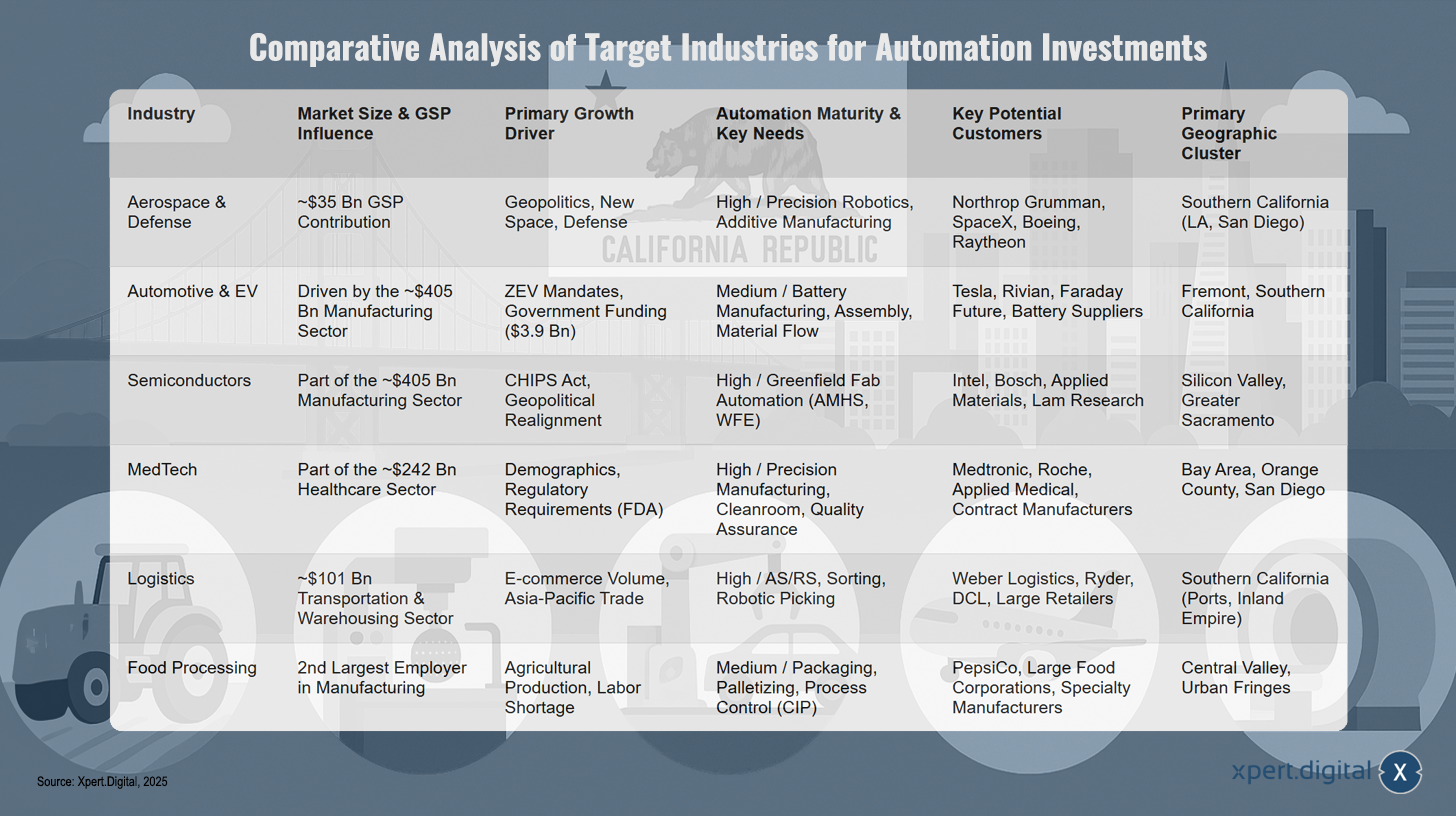

Următorul tabel servește drept nucleu al analizei strategice, oferind o comparație clară, bazată pe date, a celor șase industrii țintă, pe baza unor criterii decizionale cheie. Acesta permite factorilor de decizie să evalueze vizual avantajele și dezavantajele fiecărui sector și să alinieze oportunitățile cu capacitățile specifice ale companiei lor. Această prezentare generală comparativă rezumă analiza detaliată precedentă într-un format unic și concis și facilitează discuțiile strategice privind alocarea resurselor.

Analiză comparativă a industriilor țintă pentru investițiile în automatizare – Imagine: Xpert.Digital

O analiză comparativă a industriilor țintă pentru investițiile în automatizare relevă diferențe semnificative în ceea ce privește dimensiunea pieței, factorii de creștere și maturitatea automatizării. Industria aerospațială contribuie cu aproximativ 35 de miliarde de dolari la produsul intern brut și este determinată în principal de geopolitică, noile tehnologii spațiale și apărare. Cu un nivel ridicat de maturitate în automatizare, aceasta se concentrează pe robotica de precizie și fabricația aditivă, cu clienți potențiali cheie precum Northrop Grumman, SpaceX, Boeing și Raytheon localizați predominant în California de Sud (Los Angeles, San Diego).

Sectorul auto și al vehiculelor electrice este impulsionat de sectorul de producție, în valoare de aproximativ 405 miliarde de dolari, cu mandate ZEV și 3,9 miliarde de dolari din finanțarea guvernamentală acționând ca principalii factori de creștere. Cu un nivel mediu de automatizare, accentul se pune pe fabricarea, asamblarea și fluxul de materiale ale bateriilor. Tesla, Rivian, Faraday Future și furnizorii de baterii sunt clienți cheie concentrați în Fremont și California de Sud.

Industria semiconductorilor, parte a sectorului de producție cu o cifră de afaceri de 405 miliarde de dolari, beneficiază de Legea CHIPS și de realiniere geopolitică. Având un nivel ridicat de maturitate în automatizare, se concentrează pe automatizarea fabricilor greenfield, inclusiv AMHS și WFE. Intel, Bosch, Applied Materials și Lam Research sunt jucători cheie în Silicon Valley și zona metropolitană Sacramento.

Tehnologia medicală, ca parte a sectorului medical de 242 de miliarde de dolari, este determinată de tendințele demografice și de cerințele FDA. Cu un grad ridicat de automatizare, se concentrează pe fabricația de precizie, mediile cu camere sterile și asigurarea calității. Medtronic, Roche, Applied Medical și producătorii contractuali sunt situați în Bay Area, Orange County și San Diego.

Sectorul logisticii, evaluat la 101 miliarde de dolari în transport și depozitare, este impulsionat de volumul comerțului electronic și de comerțul din Asia-Pacific. Cu un grad ridicat de automatizare, acesta se concentrează pe depozitarea și recuperarea automată (AS/RS), sortare și preluarea robotizată a comenzilor. Weber Logistics, Ryder, DCL și principalii comercianți cu amănuntul sunt situați în sudul Californiei (porturi, Inland Empire).

Industria de procesare a alimentelor, al doilea cel mai mare angajator din sectorul manufacturier, este determinată de producția agricolă și de deficitul de forță de muncă. Cu un nivel mediu de automatizare, accentul se pune pe ambalare, paletizare și procese de curățare la fața locului (CIP). PepsiCo, mari companii alimentare și producători de alimente specializate operează în Valea Centrală și în zonele urbane înconjurătoare.

Clasamentul industriei în funcție de oportunități: potențial pe termen scurt vs. potențial pe termen lung

O evaluare strategică a oportunităților necesită o distincție între potențialul pe termen scurt și cel pe termen lung:

- Pe termen scurt (1-3 ani): Fabricarea de semiconductori și baterii pentru vehicule electrice. Aceste sectoare sunt impulsionate de injecții masive și imediate de capital din partea guvernelor federale și statale. Legea CHIPS și programele de stimulare ZEV creează oportunități greenfield urgente, la scară largă, pentru construirea de fabrici complet noi. Companiile care pot acționa rapid și pot oferi soluții complete pentru aceste noi instalații au șansa de a obține contracte substanțiale.

- Pe termen lung (5+ ani): logistică, tehnologie medicală și procesarea alimentelor. Aceste sectoare sunt determinate de forțe economice structurale mai fundamentale - volumul comerțului, schimbările demografice și deficitul de forță de muncă. Acești factori asigură o cerere stabilă și continuă de automatizare pentru deceniile următoare. Investițiile aici pot fi mai incrementale, dar sunt mai stabile și mai puțin susceptibile la ciclurile politice. Industria aerospațială se situează undeva la mijloc, cu proiecte de apărare imediate și ambiții spațiale pe termen lung.

Recomandare strategică: Valorificarea avantajului „Industriei 4.0” pe piața americană pentru „Producție inteligentă”

Pentru o companie germană, un avantaj strategic unic constă în poziționarea expertizei sale. Inițiativa americană „Smart Manufacturing” și inițiativa germană „Industry 4.0” au început ca eforturi paralele. Cu toate acestea, analizele indică faptul că abordarea germană este mai cuprinzătoare și orientată spre sisteme, în timp ce abordarea americană se concentrează adesea pe tehnologii sau aplicații specifice. Germania joacă un rol de pionier în automatizare, având cea mai mare densitate de roboți din Europa, iar mașinile germane se bucură de o reputație excelentă în SUA, cea mai importantă piață de export pentru ingineria mecanică germană.

Prin urmare, o companie germană nu ar trebui să se prezinte doar ca un furnizor de mașini. Ar trebui să se poziționeze ca un partener strategic care aduce viziunea holistică și integrată a „Industriei 4.0” clienților americani. Aceasta include consultanță privind convergența tehnologiei operaționale (OT) și a tehnologiei informației (IT), integrarea datelor, gemenii digitali și dezvoltarea unor sisteme de producție cu adevărat adaptabile și inteligente. Această abordare diferențiază compania de concurenții americani, care pot oferi doar soluții punctuale și se aliniază perfect cu nevoile companiilor care construiesc fabrici noi complexe, cum ar fi fabricile de semiconductori.

Legat de asta:

Recomandări personalizate pentru intrarea și extinderea pe piață

Pe baza întregii analize, se recomandă următorii pași specifici pentru o intrare sau extindere cu succes pe piața din California:

- Prioritizare: Concentrarea eforturilor inițiale pe sectoarele semiconductorilor și bateriilor pentru vehicule electrice pentru a valorifica boom-ul actual al investițiilor. Aceste sectoare oferă cele mai mari oportunități pe termen scurt de tip greenfield.

- Stabiliți o prezență fizică: Deschideți un birou de vânzări, inginerie și service atât în nordul Californiei (pentru a deservi Silicon Valley/Sacramento), cât și în sudul Californiei (pentru a deservi industriile aerospațială, logistică și tehnologie medicală). Proximitatea față de client este esențială în aceste sectoare de înaltă tehnologie.

- Dezvoltați echipe specializate: Formați unități de afaceri dedicate pentru cele mai importante 2-3 sectoare țintă, de exemplu, o echipă pentru „automatizarea fabricilor de semiconductori” și o echipă pentru „automatizarea conformității tehnologiei medicale”. Acest lucru asigură expertiza aprofundată necesară.

- Implementați un model de parteneriat: Colaborați activ cu integratori locali specializați (în special în procesarea alimentelor) și ajutați clienții să obțină finanțare statală și federală. Acest lucru consolidează încrederea și reduce barierele de intrare pentru clienți.

- Comercializați viziunea „Industria 4.0”: Poziționați compania ca lider de opinie și partener strategic în construirea următoarei generații de „Fabrici Inteligente” și valorificați reputația excelentă a ingineriei mecanice germane pentru a justifica o valoare premium.

XPaper AIS - Cercetare și Dezvoltare pentru Dezvoltare Afaceri, Marketing, PR și Hub de Conținut

Posibilități ale aplicației XPaper AIS pentru dezvoltarea afacerilor, marketing, PR și centrul nostru industrial (conținut) - Imagine: Xpert.Digital

Acest articol a fost scris de mână. Am folosit instrumentul meu de cercetare și dezvoltare dezvoltat personal, „XPaper”, pe care îl utilizez în principal pentru dezvoltarea afacerilor globale, într-un total de 23 de limbi. Au fost făcute modificări stilistice și gramaticale pentru a face textul mai clar și mai fluid. Selectarea subiectelor, redactarea și colectarea surselor și materialelor sunt toate gestionate de o echipă editorială.

XPaper News se bazează pe AIS (Căutare prin Inteligență Artificială) și diferă fundamental de tehnologia SEO. Cu toate acestea, ambele abordări au în comun obiectivul de a face informațiile relevante accesibile utilizatorilor – AIS pe partea tehnologiei de căutare și SEO pe partea conținutului.

În fiecare seară, XPaper analizează cele mai recente știri din întreaga lume cu actualizări continue, non-stop. În loc să investesc mii de euro lunar în instrumente greoaie și generice, mi-am creat propriul instrument pentru a fi la curent cu munca mea în Dezvoltarea Afacerilor (BD). Sistemul XPaper este similar cu instrumentele utilizate în sectorul financiar, care colectează și analizează zeci de milioane de puncte de date în fiecare oră. În același timp, XPaper nu este doar pentru dezvoltarea afacerilor; este utilizat și în marketing și PR - fie ca sursă de inspirație pentru fabrica de conținut , fie pentru cercetarea articolelor. Instrumentul vă permite să evaluați și să analizați toate sursele din întreaga lume. Indiferent de limba vorbită de sursa de date, nu este o problemă pentru IA. Diverse modele de IA sunt disponibile în acest scop. Analiza IA generează rapid și clar rezumate care arată ce se întâmplă în prezent și unde se află cele mai recente tendințe - iar XPaper oferă acest lucru în 18 limbi. XPaper permite analiza unor domenii independente - de la subiecte generale la subiecte de nișă specifice, în care datele pot fi comparate și analizate cu perioadele trecute, printre altele.

Suntem aici pentru tine - Consultanță - Planificare - Implementare - Management de proiect

☑️ Limba noastră de afaceri este engleza sau germana

☑️ NOU: Corespondență în limba ta maternă!

Konrad Wolfenstein

Eu și echipa mea suntem bucuroși să vă fim la dispoziție în calitate de consilier personal.

Mă puteți contacta completând formularul de contact de aici wolfenstein@xpert.digital:sau pur și simplu sunându-mă la +49 7348 4088 965. Adresa mea de e-mail este

Aștept cu nerăbdare proiectul nostru comun.