Paradoxul Capitalului: De ce OpenAI și Tesla ar fi eșuat în Europa – Nu este vorba de frică, ci de modul „diferit” de gândire – Imagine: Xpert.Digital

Exploatare în loc de explorare: Gândirea investitorilor europeni privind optimizarea sistematică

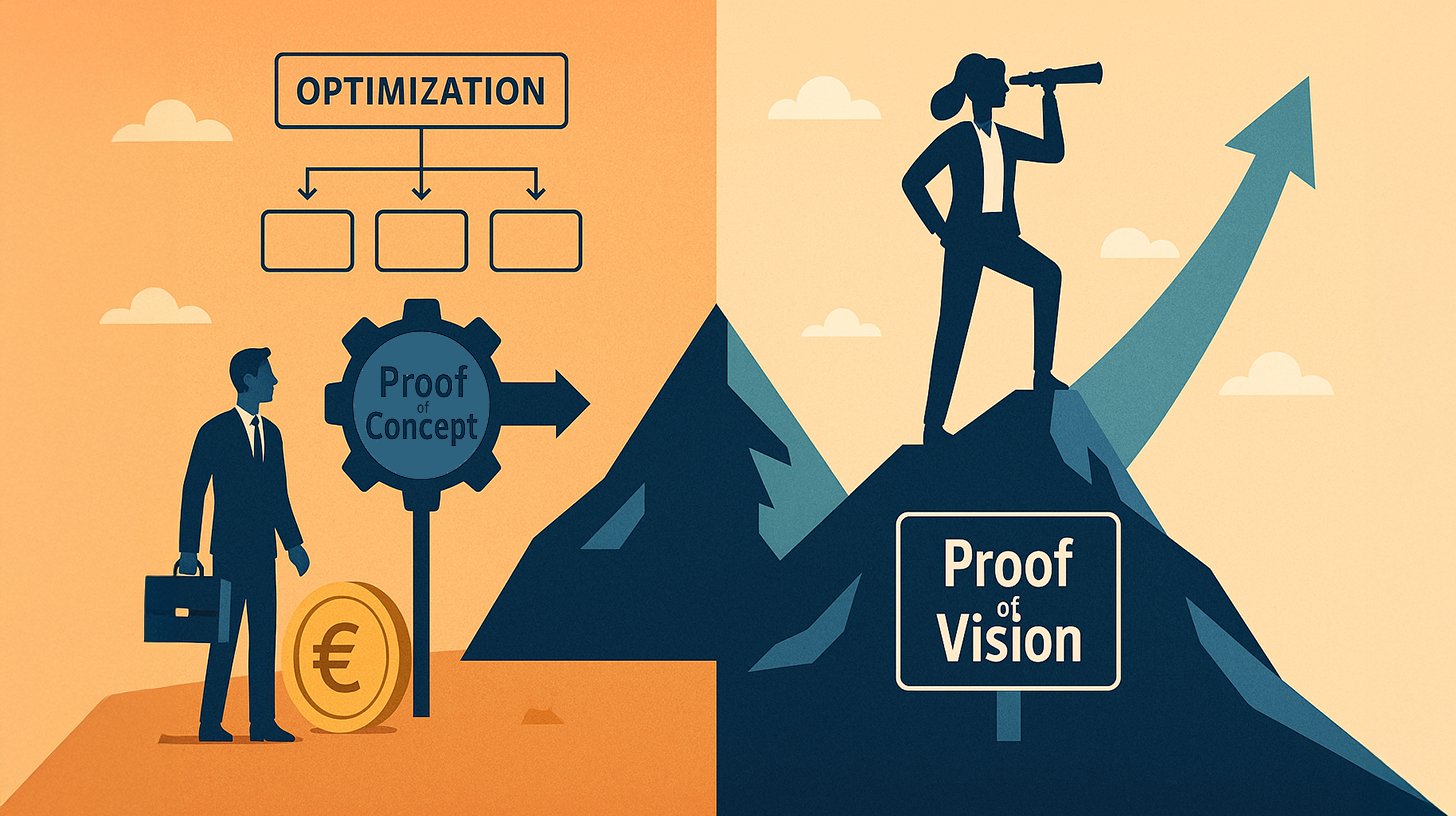

Dovada conceptului vs. Dovada viziunii: Adevăratul motiv al decalajului tehnologic al Europei

De ce revoluțiile tehnologice care ne modelează viața de zi cu zi – de la motoarele de căutare la inteligența artificială – provin aproape exclusiv din SUA, în timp ce Europa, în ciuda cercetărilor excelente și a capitalului suficient, rămâne adesea doar un simplu spectator? Răspunsul la această întrebare este mai complex decât simpla indicare a apetitului pentru risc sau a birocrației.

Următorul articol realizează o analiză aprofundată a diferențelor fundamentale dintre ADN-ul investitorilor americani și europeni. Acesta susține că diviziunea crucială nu este una financiară, ci epistemologică. În timp ce Europa este prinsă în paradigma „exploatării” și leagă strict investițiile de „dovada conceptului” - adică demonstrarea fezabilității pe baza datelor anterioare - Silicon Valley funcționează pe principiul „dovezii viziunii”.

Aflați de ce companii precum SpaceX sau OpenAI ar fi fost considerate risipe iresponsabile de capital conform standardelor europene și cum capacitatea Americii de a anticipa tiparele creează o realitate economică care lasă sistematic în urmă bătrânul continent. O investigație asupra valorii informației, a ritmului de luare a deciziilor și a prețului pe care îl plătim pentru securitatea noastră.

Legat de asta:

Ce au văzut investitorii americani în Elon Musk, lucru pe care europenii l-au ratat: Arta recunoașterii tiparelor

Diferența fundamentală dintre investitorii europeni și cei americani nu constă în cantitatea de capital disponibilă, ci în cadrul epistemologic cu care este alocat acest capital. Aceasta este o teză susținută empiric de poveștile de succes ale OpenAI, Tesla, SpaceX și ale altor companii transformatoare, în timp ce companiile europene de tehnologie, în ciuda oportunităților inițiale semnificative și a talentelor disponibile, continuă să eșueze sistematic în a domina piețele globale majore. Motivul nu constă în primul rând în lipsa de inovație sau inteligență, ci într-o înțelegere inversă a informațiilor relevante pentru deciziile de investiții și a momentului în care aceste decizii ar trebui luate.

Paradoxul finanțării americane și arta recunoașterii tiparelor

Analizarea fluxurilor monetare din Silicon Valley conform criteriilor clasice de alocare rațională a capitalului dezvăluie inițial o imagine paradoxală. Sam Altman a primit nu doar milioane, ci miliarde de dolari pentru OpenAI, chiar dacă firma nu avea nici venituri semnificative, nici profituri constante la momentul acestor investiții. Tesla a lui Elon Musk a fost finanțată cu o evaluare care părea complet improbabilă pe baza modelelor matematice tradiționale. SpaceX, o companie care își propunea să revoluționeze tehnologia rachetelor, a primit sume masive de capital, chiar dacă industria spațială consacrată declarase chiar această abordare un eșec. Din perspectiva unui investitor european, aceste decizii par a fi pure speculații, chiar o distrugere nechibzuită de capital.

Totuși, tocmai această judecată este punctul în care opiniile diverg. În timp ce investitorii europeni ar clasifica aceste tranzacții drept iraționale, fondurile americane de capital de risc au recunoscut ceva diferit: au identificat tipare care nu puteau fi surprinse de niciun raport financiar convențional. Au văzut fondatori cu o capacitate anormală de concentrare. Au văzut piețe care nu existau încă, dar care inevitabil se vor materializa. Au văzut căi tehnologice în care prima mișcare ar aduce un avantaj exponențial. Aceasta nu este speculație; este o recunoaștere precisă a tiparelor.

Disputa metodei: Dovada conceptului versus Dovada viziunii

Investitorii europeni operează pe baza unui model diferit, stratificat. Aceștia solicită demonstrarea conceptului. Aceasta înseamnă că, înainte de a investi o sumă semnificativă de bani, fezabilitatea trebuie deja demonstrată. Trebuie să existe prototipuri, ideal cu dovezi inițiale din partea clienților. Evaluarea este strâns legată de reperele istorice. Negocierile se învârt în jurul multiplilor și al previziunilor de profit. Un an fiscal profitabil nu este doar de dorit, ci, în multe cazuri, o condiție prealabilă de facto pentru o rundă de finanțare substanțială.

Mentalitatea americană, în schimb, funcționează pe conceptul de Dovadă a Viziunii. Aceasta este o inversare fundamentală a cauzalității. Aici, capitalul nu este furnizat pentru că există dovezi ale succesului, ci pentru că s-a furnizat dovada că fondatorul sau echipa fondatoare are capacitatea de a realiza un viitor specific. OpenAI a primit finanțare deoarece Sam Altman și echipa sa au recunoscut direcția în care se dezvolta inteligența artificială și pentru că au demonstrat capacitatea de a urma această direcție cu o claritate radicală. Dovada nu a fost un produs funcțional cu venituri, ci capacitatea demonstrată de a avea viziune și hotărâre strategică.

Legat de asta:

Exploatare versus Explorare: Teoria Economică

Aceasta corespunde unui concept binecunoscut din cercetarea organizațională, numit ambidexteritate organizațională. Acest concept distinge între două moduri fundamentale de acțiune: exploatare și explorare. Exploatarea înseamnă optimizarea proceselor, piețelor și tehnologiilor deja cunoscute. Este vorba despre extragerea valorii maxime din structurile existente, realizarea de câștiguri de eficiență și asigurarea pozițiilor existente. Explorarea, pe de altă parte, înseamnă căutarea activă a unor căi, piețe și tehnologii complet noi. Tolerează o rată ridicată de eșec, deoarece obiectivul nu este profitabilitatea imediată, ci mai degrabă descoperirea unor domenii cu scalabilitate potențial exponențială.

Baza de investitori europeni, pe bună dreptate din punct de vedere istoric, s-a specializat puternic în exploatare. Principalele instituții financiare europene au apărut într-o perioadă în care stabilitatea și predictibilitatea erau caracteristicile definitorii ale capitalismului. Sistemele bancare și de asigurări au fost concepute ca instituții administrative. Chiar și firmele moderne de capital privat din Europa operează în cele din urmă conform acestui model: achiziționează companii consacrate, optimizează procesele, reduc costurile, cresc eficiența operațională și apoi vând cu profit. Acest lucru este extrem de profitabil atunci când vine vorba de maximizarea valorii existente.

Clasa investitorilor americani, însă, s-a specializat în explorare, nu în ultimul rând datorită istoriei colonizării și a fondării țării. Aceștia sunt obișnuiți să investească în incertitudine. Din punct de vedere istoric, au observat că apar noi piețe prin inovație radicală, nu prin optimizarea structurilor existente. Au internalizat convingerea că cele mai mari profituri nu provin din optimizarea afacerilor existente, ci din crearea de categorii complet noi.

Dominația europeană a exploatării

1. În cercetarea organizațională: „Capcana competenței”

Acesta este termenul cel mai precis din punct de vedere tehnic în contextul exploatării vs. explorării.

Explicație: O organizație devine din ce în ce mai pricepută la ceea ce face deja (exploatare). Deoarece are succes pe termen scurt și își maximizează profiturile, investește și mai mult în această optimizare. Cu toate acestea, acest lucru o face să piardă capacitatea de a descoperi noi căi (explorare).

Gândirea de bază este: „Vom face ceea ce ne pricepem și mai eficient”.

2. Strategic: Incrementalism (sau gândire incrementală)

Explicație: Accentul se pune pe îmbunătățirile incrementale ale produselor sau proceselor existente, mai degrabă decât pe inovațiile radicale (inovație disruptivă).

Ideea de bază este că viitorul este văzut ca o continuare liniară a trecutului, care trebuie pur și simplu optimizat.

3. Economic/Teoretic-sistemic: Dependență de traiectorie

Explicație: Deciziile sunt constrânse de evenimentele trecute și de structurile existente (investiții, infrastructură, modele mentale). Oamenii rămân pe calea familiară deoarece schimbarea cursului pare prea costisitoare sau riscantă.

Gândirea de bază este: „Este mai rațional să folosești infrastructura existentă decât să construiești una nouă.”

4. Psihologic: Aversiunea față de pierdere și prejudecata față de status quo

Explicație: Tendința psihologică de a evalua pierderile mai mult decât potențialele câștiguri. În exploatare, câștigul este sigur (deși limitat), în timp ce în explorare, pierderea este posibilă.

Gândirea de bază este: „O pasăre în mână valorează două într-un tufiș.” (Orientare spre securitate).

5. În context: Empirism / mentalitatea „demonstrării conceptului”

Este o abordare empiristă-administrativă.

Explicația: Se crede doar în ceea ce este deja susținut de date (dovezi empirice). Deciziile se bazează pe retrospectivă (raportare) mai degrabă decât pe previziune (viziune).

Gândirea de bază: „Nicio investiție fără date validate”.

Atunci când cineva alege sistematic exploatarea, aceasta este adesea numită o mentalitate de optimizare sau conservare, care riscă să cadă în capcana competenței.

🎯🎯🎯 Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | BD, R&D, XR, PR și optimizare a vizibilității digitale

Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | Cercetare și dezvoltare, XR, PR și optimizare a vizibilității digitale - Imagine: Xpert.Digital

Xpert.Digital deține cunoștințe aprofundate în diverse industrii. Acest lucru ne permite să dezvoltăm strategii personalizate, aliniate cu precizie cerințelor și provocărilor segmentului dumneavoastră specific de piață. Prin analiza continuă a tendințelor pieței și monitorizarea evoluțiilor din industrie, putem acționa proactiv și oferi soluții inovatoare. Combinația dintre experiență și expertiză generează valoare adăugată și oferă clienților noștri un avantaj competitiv decisiv.

Mai multe informații aici:

De ce a rămas Europa în urmă în cloud computing, inteligență artificială și SpaceX – și cum schimbă acest lucru Dovada Viziunii

Dovada conceptului încetinește Europa: Ce fac investitorii americani diferit la OpenAI și SpaceX

Decalajul tehnologic și obstacolul scalării

Această asimetrie organizațională explică cu o precizie remarcabilă de ce revoluțiile tehnologice din ultimele două decenii au provenit aproape exclusiv din SUA. Revoluția cloud nu a provenit din Europa, chiar dacă inginerii europeni ar fi fost cu siguranță capabili să o inițieze. Inteligența artificială nu a fost dominată de laboratoarele europene, în ciuda existenței excelenței în cercetare acolo. Rețelele sociale nu au apărut din startup-urile europene, chiar dacă condițiile sociologice erau prezente. Nu este o chestiune de inteligență sau de know-how tehnologic, ci mai degrabă o chestiune de disponibilitate de a investi capital într-o anumită formă de incertitudine.

Momentul decisiv în care aceste două lumi diverg se află în faza critică de scalare. O companie precum OpenAI nu ar fi primit niciodată capitalul necesar într-un mediu investițional european pentru a investi în infrastructura de calcul intensiv necesară antrenării modelelor lingvistice mari. Investitorii europeni ar fi cerut economii profitabile, cu o singură cale. Ar fi cerut validarea pieței. Ar fi cerut creștere organică. Toate acestea sunt întrebări la care nu se putea încă răspunde cu certitudine în acel moment. În America, însă, întrebarea crucială a fost pusă diferit: Dacă presupunem că viitorul este dominat de modele lingvistice mari, de cât capital avem nevoie pentru a realiza acest viitor? Aceasta este o întrebare complet diferită și duce la răspunsuri complet diferite.

Legat de asta:

Ritmul luării deciziilor și valoarea anticipării

Există, de asemenea, un efect de ritm asociat cu această diferență fundamentală de mentalitate. Investitorii europeni operează într-un ritm asociat cu planificarea pe termen lung și cu un accent pe stabilitate. Finanțarea este eliberată în tranșe. Trebuie îndeplinite anumite etape. Următoarea rundă de finanțare depinde de îndeplinirea unor criterii foarte specifice. Acest lucru creează o întârziere naturală între identificarea unei oportunități și alocarea capitalului. În timpul acestei întârzieri, oportunitățile dispar.

Investitorii americani, pe de altă parte, operează într-un ritm diferit. Decizia critică se ia relativ repede, dar atunci cu sume masive de capital și un angajament ferm. Fondul de capital de risc care a investit în OpenAI nu a făcut-o cu capital de test rezervat, ci cu fonduri substanțiale din propriul portofoliu. Acest lucru creează un alt tip de aliniere. Investitorul depinde exponențial de succesul companiei.

O altă dimensiune adesea trecută cu vederea este chestiunea modului în care este evaluată informația. Un investitor european care caută Profit de Concept operează, în esență, cu o anumită teză despre informație. Această teză afirmă că informațiile existente, fiabile, reprezintă criteriul pentru luarea deciziilor. Cu cât incertitudinea este mai mică, cu atât decizia este mai rațională. Un investitor american care caută Dovada Viziunii operează cu o teză diferită despre informație. Aceasta afirmă că abilitatea de a anticipa informațiile viitoare și de a acționa coerent pe baza acestora este mai valoroasă decât informațiile actuale. Un fondator care poate vedea înainte ca lumea să vadă va modela viitorul.

Aceasta nu este doar o diferență psihologică. Are consecințe economice concrete. Pe măsură ce lumea se schimbă exponențial mai rapid, capacitatea de a lua decizii anticipative devine mai valoroasă decât capacitatea de a lua decizii informate. Aceasta este teza centrală din spatele teoriei „Dovada Viziunii”. Nu este speculativă, ci mai degrabă derivată cu precizie din principii economice.

Un exemplu ilustrativ: Evaluarea SpaceX

Un exemplu concret ilustrează acest lucru: un investitor european nu ar fi investit în programul spațial al lui Elon Musk în 2015. Compania nu avea economii profitabile și standardizate. Costurile de dezvoltare erau enorme și complet imprevizibile. Industria spațială consacrată a ridiculizat inițiativa. Din perspectiva unei evaluări europene, aceasta reprezenta un risc incalculabil. Un investitor american, însă, a întrebat: Dacă o industrie spațială privată este viitorul, dacă costurile de lansare a rachetelor sunt reduse de multe ori, dacă aceasta este premisa pentru o economie spațială comercială, atunci trebuie să investim acum înainte ca altcineva să o facă. SpaceX este acum una dintre cele mai valoroase companii private din lume. Această diferență nu este întâmplătoare.

Structuri de guvernanță: Control versus încredere delegată

Diferența este evidentă și în ceea ce privește guvernanța și controlul. Investitorii europeni tind să opereze dintr-o poziție de control. Ei își doresc locuri în consiliile de administrație. Își doresc structuri de raportare detaliate. Vor să înțeleagă ce se întâmplă. Acesta este modelul clasic de gestionare a portofoliului, derivat din teoria financiară și managementul riscului. Investitorii americani, pe de altă parte, lucrează adesea cu o formă de control delegat. Ei aleg fondatori în care au încredere și apoi le acordă o libertate substanțială. Raportarea este mai puțin detaliată, dar sumele de capital sunt mai mari, iar restricțiile sunt mai puține.

Aceasta duce la o situație paradoxală. Investitorii europeni încearcă să reducă riscul prin control. De fapt, acest lucru duce la riscuri mai mari, deoarece restricționează capacitatea fondatorului de a acționa. Investitorii americani încearcă să reducă riscul prin eliberarea selectivă de capital și niveluri ridicate de încredere. Acest lucru funcționează deoarece le permite fondatorilor să ia decizii rapide.

Legat de asta:

Identitate culturală, efecte de rețea și orizonturi temporale

Există, de asemenea, o dimensiune legată de încrederea în sine culturală. America este o țară care se vede ca un creator al viitorului. Aici se creează averi mari prin înființarea unor categorii complet noi, nu prin optimizarea structurilor existente. Acest lucru este adânc înrădăcinat în mentalitatea societală. Europa, și Germania în special, este o țară cu o secvență mult mai veche de revoluții industriale. Adesea, averile mari nu au fost create prin noi afaceri, ci prin profesionalizarea și optimizarea structurilor existente. Aceasta se traduce printr-o incertitudine fundamentală cu privire la modul de gestionare a incertitudinii totale.

Un al treilea fenomen este efectul de rețea în alocarea capitalului. În America, rețelele de investitori s-au format de-a lungul deceniilor, funcționând după criterii similare. Acest lucru duce la un fel de mentalitate de turmă, care în acest caz este constructivă: atunci când un fond important de capital de risc investește într-o viziune, alte fonduri îl urmează adesea. Acest lucru amplifică exponențial fluxul de capital. În Europa, acest fenomen este mai puțin pronunțat deoarece filozofiile de investiții subiacente sunt mai puțin coerente.

Un alt punct important este problema orizonturilor de timp. Investitorii europeni, în special investitorii instituționali precum fondurile de pensii, lucrează cu orizonturi de timp care așteaptă o rentabilitate în termen de cinci până la șapte ani. Fondurile americane de capital de risc lucrează adesea cu orizonturi de timp de zece până la cincisprezece ani. Aceasta este o diferență fundamentală legată de structura grupurilor de investitori instituționali. Un fond de pensii european trebuie să raporteze în mod regulat randamentele membrilor săi. Un fond american de capital de risc poate stipula în acordul său cu investitorii că profiturile nerealizate nu trebuie să fie transformate imediat în randamente.

Dominația globală, schimbarea și realitățile structurale

Consecințele acestor diferențe de mentalitate sunt observabile în structura industriei tehnologice globale. Aproape toate cele mai valoroase companii din lume au fost fondate prin capital american în cadrul rețelelor de startup-uri americane. Acest lucru nu se datorează faptului că europenii sunt proști sau mai puțin inovatori. Ci faptului că mecanismele de alocare a capitalului din America au capacitatea de a investi mai rapid în potențial exponențial.

Există însă și semne că acest sistem s-a schimbat în ultimii ani. Prezența sporită a mega-fondurilor europene, care operează cu sume semnificativ mai mari de capital, și o conștientizare tot mai mare a necesității de a pune un accent mai mare pe explorare, indică faptul că este în desfășurare un proces de învățare. Firme precum Balderton Capital și Index Ventures din Europa au operat în mod deliberat conform modelului american și au avut destul de mult succes cu acesta. Acest lucru arată că mentalitatea nu este genetică sau imuabilă, ci poate fi învățată.

Cu toate acestea, există în continuare obstacole structurale semnificative. Mediul de reglementare european obligă adesea instituțiile financiare să adopte o strategie de alocare a capitalului mai conservatoare. Industria comunicațiilor din Europa este mai fragmentată, ceea ce face mai dificilă luarea unor decizii rapide de către investitori. Cultura startup-urilor este mai puțin pronunțată, ceea ce înseamnă că există mai puțini potențiali fondatori de unicorni în care să se investească.

Mentalitatea investitorului european nu este inferioară din punct de vedere moral sau fundamental irațională. Este un produs al mediului istoric și de reglementare. Funcționează excepțional de bine pentru anumite tipuri de companii și piețe. Însă pentru economia creșterii exponențiale care a definit industria tehnologică în ultimele două decenii, această mentalitate reprezintă un obstacol substanțial. Un investitor care cere demonstrarea conceptului va rămâne întotdeauna în urma unui investitor care investește în demonstrarea viziunii. Aceasta nu este o chestiune de noroc, ci un fapt matematic.

Partenerul dumneavoastră global de marketing și dezvoltare a afacerilor

☑️ Limba noastră de afaceri este engleza sau germana

☑️ NOU: Corespondență în limba ta maternă!

Konrad Wolfenstein

Eu și echipa mea suntem bucuroși să vă fim la dispoziție în calitate de consilier personal.

Mă puteți contacta completând formularul de contact de aici wolfenstein@xpert.digital:sau pur și simplu sunându-mă la +49 7348 4088 965. Adresa mea de e-mail este

Aștept cu nerăbdare proiectul nostru comun.

☑️ Suport pentru IMM-uri în strategie, consultanță, planificare și implementare

☑️ Crearea sau realinierea strategiei digitale și a digitalizării

☑️ Extinderea și optimizarea proceselor de vânzări internaționale

☑️ Platforme de tranzacționare B2B globale și digitale

☑️ Dezvoltare Afaceri Pioneer / Marketing / PR / Târguri Comerciale

Expertiza noastră globală în domeniul dezvoltării afacerilor, vânzărilor și marketingului, atât în industrie, cât și în economie

Expertiza noastră globală în domeniul industriei și economiei în dezvoltarea afacerilor, vânzări și marketing - Imagine: Xpert.Digital

Domenii de interes industrial: B2B, digitalizare (de la IA la XR), inginerie mecanică, logistică, energii regenerabile și industrie

Mai multe informații aici:

Un centru tematic care oferă perspective și expertiză:

- Platformă de cunoștințe care acoperă economiile globale și regionale, inovația și tendințele specifice industriei

- O colecție de analize, perspective și informații generale din principalele noastre domenii de interes

- Un loc pentru expertiză și informații despre evoluțiile actuale din afaceri și tehnologie

- Un hub pentru companiile care caută informații despre piețe, digitalizare și inovații industriale