Miliarde necontrolate sau pur și simplu fraudă în UE? Cinci țări aflate sub controlul Curții de Conturi – și nicio obligație de rambursare! – Imagine: Xpert.Digital

Fondul european de miliarde de euro scapă complet de sub control: bani în schimbul promisiunilor – Franța, Italia, Croația, Spania și Republica Cehă trișează pe seama contribuabililor UE

Sistemul fatal din spatele celei mai mari găuri negre financiare din Europa: După risipa de miliarde de euro a ARF, UE planifică deja următorul fond fără nicio analiză

Aclamat ca un triumf istoric al solidarității europene, Fondul de redresare după pandemia de coronavirus (ARF) al UE devine din ce în ce mai mult o groapă de bani fără fund și incontrolabilă. 723,8 miliarde de euro au fost destinate modernizării Europei după pandemie - dar, așa cum dezvăluie Curtea de Conturi Europeană într-o serie de rapoarte condamnabile, lipsesc mecanisme de control de bază. Cea mai gravă problemă: fondurile curg adesea pe baza unor simple afirmații, fără nicio examinare detaliată a utilizării lor reale. De la structuri de audit inexistente în țări precum Franța și Spania, la miliarde deturnate și încălcări sistematice ale reglementărilor privind achizițiile publice: contribuabilii europeni finanțează un sistem de iresponsabilitate organizată. O privire profundă în culisele a ceea ce este, probabil, cel mai mare eșec al controlului administrativ din istoria Uniunii Europene - și de ce Comisia Europeană intenționează totuși să repete această greșeală.

Când Bruxelles-ul nu se uită: Eșecul sistematic al controalelor asupra celui mai mare fond UE din toate timpurile

Arhitectura unei investiții eșuate: Miliarde fără dovezi – contribuabilii europeni finanțează un sistem de iresponsabilitate organizată

Când Uniunea Europeană a lansat Facilitatea de redresare și reziliență (ARF) în februarie 2021, cel mai mare program de cheltuieli din istoria sa de până acum, mesajul politic a fost clar: Europa va ieși din criza coronavirusului mai puternică și mai unită. Instrumentul a fost conceput pentru a stimula investițiile, a accelera reformele, a impulsiona digitalizarea și a finanța transformarea climatică. Un volum nominal total de 723,8 miliarde EUR, împărțit în granturi și împrumuturi, a fost pus la dispoziție pentru acest proiect istoric.

O altă slăbiciune structurală este regimul de redresare. Chiar dacă statele membre identifică cheltuieli eronate sau abuzive ale beneficiarilor finali și recuperează fondurile, acestea nu sunt obligate să returneze aceste fonduri bugetului UE.

Însă, în spatele acestei cifre impresionante se ascunde o realitate mai puțin strălucitoare. Curtea de Conturi Europeană (CCE) a demonstrat sistematic, într-o serie de rapoarte speciale și analize, că ARF nu numai că suferă de deficite semnificative de transparență, dar și că mecanismele de control pentru utilizarea fondurilor au eșuat în mare măsură – și, în unele cazuri, pur și simplu nu au existat. Ceea ce a fost celebrat politic ca un triumf al solidarității europene se dovedește, la o examinare mai atentă, a fi un eșec administrativ al controlului, cu consecințe de ordinul miliardelor pentru contribuabilul european.

Problema centrală constă în însăși logica de concepere a ARF: plățile către statele membre nu se bazează pe cheltuieli verificabile, ci mai degrabă pe presupusa realizare a unor etape și ținte predefinite. Acest model de „finanțare independentă de costuri” permite efectuarea de plăți fără a fi necesară o examinare detaliată a modului în care fondurile sunt utilizate efectiv. Statele membre primesc banii atunci când pretind că au atins anumite etape – dacă acesta este cazul și dacă au fost respectate normele aplicabile în materie de achiziții publice și ajutoare de stat a fost, mult timp, o preocupare secundară.

Fraudă, neregulă sau eșec? O distincție juridică

Întrebarea ajunge la miezul problemei – iar răspunsul este mai complicat din punct de vedere juridic decât politic.

Ce este considerat legal „fraudă”

Dreptul UE distinge între trei categorii, care sunt adesea neclare în practică. În primul rând, există frauda în sens mai restrâns: înșelăciune deliberată în detrimentul bugetului UE, pedepsibilă conform dreptului național și urmărită penal de către Parchetul European (EPPO) și OLAF. În al doilea rând, există corupția și conflictele de interese, care sunt, de asemenea, infracțiuni penale. În al treilea rând, există nereguli: încălcări ale dreptului UE fără intenție demonstrabilă - adică erori administrative, proceduri de achiziții publice defectuoase și documentație inadecvată.

Curtea de Conturi subliniază în mod explicit în raportul său special 09/2025: Rata de eroare măsurată nu este o măsură directă a fraudei. Cele 3,6% din fondurile UE utilizate în mod abuziv, așa cum sunt raportate în raportul anual pe 2024, reprezintă în mare parte nereguli, nu fraude dovedite.

Unde granița se estompează

În practică, însă, linia de demarcație este considerabil neclară. Dacă un stat membru precum Spania utilizează sistematic fonduri ARF pentru plăți de pensii și beneficii sociale care nu corespund scopului preconizat al finanțării, aceasta constituie o gravă deturnare de fonduri din perspectiva dreptului UE. Considerarea legală a acestei situații de fraudă depinde de dovedirea intenției – iar această dovadă este tocmai problema, deoarece: sistemele de control erau atât de slabe încât o reconstituire clară a nivelului de intenție este greu de posibilă.

În cele 307 cazuri de fraudă inițiate de Parchetul European (EPPO) în legătură cu ARF, această intenție este investigată în mod specific. În 2024, instanțele au dispus confiscarea a 232 de milioane de euro reprezentând venituri ilegale – acestea sunt cazuri dovedite de fraudă. Dar ele reprezintă doar vârful aisbergului, deoarece marea majoritate a acestora nu sunt niciodată urmărite penal.

Adevăratul scandal: eșecul instituțional

Prin urmare, răspunsul sincer este: o parte din aceasta este în mod demonstrabil fraudă, dar o parte mult mai mare este iresponsabilitate organizată. Dacă Comisia nu a stabilit cerințe minime pentru sistemele naționale de control de la bun început, dacă statele membre primesc bani fără a fi nevoite să dovedească modul în care au fost utilizați și dacă nici măcar fondurile recuperate nu se reîntorc în bugetul UE, atunci sistemul este conceput astfel încât să faciliteze structural abuzul, fie cu sau fără intenție criminală.

Curtea de Conturi folosește un limbaj mai diplomatic, dar înseamnă același lucru: legislația UE impune responsabilitate și transparență, iar ambele lipseau în mare măsură din programul ARF. Cu alte cuvinte: sistemul a fost conceput astfel încât nimeni nu a trebuit să se uite cu atenție – și mulți, aparent, nici nu au vrut.

Cinci țări în atenția Curții de Conturi

Prin Raportul său special nr. 09/2025, publicat la 10 martie 2025, Curtea de Conturi Europeană a efectuat o investigație aprofundată exemplară. Aceasta a examinat sistemele de control ale cinci state membre – Franța, Italia, Croația, Spania și Republica Cehă – care se numără printre cei mai mari beneficiari ai fondurilor ARF și care au depus cereri de plată până la sfârșitul lunii aprilie 2023, conținând obiective relevante pentru normele privind achizițiile publice și ajutoarele de stat. Evaluarea generală a Curții de Conturi a fost dezamăgitoare: în ciuda îmbunătățirilor activităților sale de audit, Comisia Europeană nu a putut obține o asigurare suficientă că statele membre dispun de sisteme de control intern eficiente.

Raportul poartă titlul factual, dar grăitor, „Sisteme pentru asigurarea conformității cheltuielilor ARF cu reglementările privind achizițiile publice și ajutoarele de stat: se observă îmbunătățiri, dar sistemele sunt încă inadecvate”. În spatele acestei formulări cu tentă birocratică se ascunde o constatare gravă: în mai multe dintre țările examinate s-au constatat lacune care nu pot fi explicate pur și simplu prin erori aleatorii, ci indică mai degrabă deficiențe structurale în arhitectura auditului.

Selecția acestor cinci țări nu a fost arbitrară. Franța, Spania și Italia se numără printre principalii beneficiari ai ARF. Spaniei i s-a promis o sumă semnificativă de finanțare ARF; încă din iulie 2025, 626,6 milioane de euro din a cincea tranșă de granturi au fost suspendate după ce au fost descoperite nereguli. Spaniei i s-au acordat apoi șase luni pentru a implementa măsuri corective. În plus, rapoartele din 2026 indică faptul că aproximativ 8,5 miliarde de euro din programul ARF din Spania ar fi putut fi utilizate în alte scopuri decât cele prevăzute, inclusiv plăți de pensii și beneficii sociale.

Cum a eșuat sistemul de control în faza inițială

Curtea de Conturi identifică originea problemei încă de la crearea ARF. Atunci când regulamentul a fost adoptat în 2021 și au fost aprobate primele planuri naționale de redresare și reziliență, Comisia pur și simplu nu a evaluat sistemele de control ale statelor membre pentru achizițiile publice și ajutoarele de stat. Orientările relevante ale Comisiei din 2021 nu au oferit detalii despre modul în care ar trebui implementate controalele și auditurile privind respectarea acestor norme. Domeniul de aplicare, calitatea și calendarul controalelor nu au fost specificate.

Deosebit de revelatoare este o autocontradicție instituțională: deși Comisia a utilizat o listă de verificare internă pentru a verifica dacă statele membre au indicat că dispun de proceduri corespunzătoare, aceasta nu a examinat efectiv aceste proceduri deoarece, conform propriei declarații, acest lucru ar fi depășit cerințele formale ale regulamentului. Cu alte cuvinte, simpla afirmare a existenței unor sisteme de control operaționale a fost suficientă. Nu a avut loc nicio revizuire de fond.

Strategia de audit din 2021 a Direcției Generale Afaceri Economice și Financiare (DG ECFIN) a afirmat în mod explicit că respectarea legislației atât la nivelul UE, cât și la nivel național era responsabilitatea statelor membre – și că, în consecință, strategia de audit a Comisiei nu acoperea aceste aspecte. Programul de lucru al Comisiei pentru audituri s-a concentrat pe fraudă, corupție și conflicte de interese; până în septembrie 2023 nu au existat controale specifice privind achizițiile publice sau schemele de ajutoare de stat ale statelor membre. Acest lucru ilustrează modelul clasic de difuziune instituțională a răspunderii: toată lumea arată cu degetul spre altcineva și, în cele din urmă, nimeni nu efectuează verificarea.

Constatări specifice fiecărei țări: Un mozaic al eșecurilor

Cele cinci țări studiate nu numai că au primit sume semnificative din fondurile ARF în termeni cantitativi, dar prezintă și arhitecturi de control calitativ foarte diferite, însă toate inadecvate.

În Franța și Spania, sistemele de control s-au bazat în întregime pe autoritățile naționale de control bugetar existente. În Republica Cehă și Italia, organismele de implementare și-au asumat responsabilitatea, fiecare proiectându-și propriile mecanisme de control. În Croația, sistemele de control corespund în mare măsură mecanismelor instituționale deja utilizate pentru alte fluxuri de finanțare ale UE. Această diversitate sună a flexibilitate, dar, în realitate, este opusul consecvenței: creează un mozaic confuz de practici naționale care nu permite un control uniform.

În Franța, Curtea de Conturi a constatat deficiențe grave în majoritatea organismelor de implementare examinate și în procedurile lor de audit. Nu s-au găsit dovezi ale controalelor sau auditurilor procedurilor de achiziții publice – nici măcar audituri de sistem de bază. Franța, care primește o finanțare substanțială din cadrul ARF, nici măcar nu a avut sistemele sale de control al achizițiilor publice în cadrul ARF revizuite de Comisie la momentul auditului. Îngrijorător este în special faptul că, în ciuda propriei investigații a Curții de Conturi privind deficiențele semnificative din Franța, Comisia clasificase țara ca având risc scăzut în evaluarea sa a riscurilor – pur și simplu pentru că nu fusese încă efectuată nicio activitate de audit.

În Republica Cehă s-au efectuat audituri, dar acestea nu au acoperit toate riscurile relevante, cum ar fi divizarea artificială a contractelor sau modificarea termenilor contractuali. Astfel de practici sunt metode clasice de eludare a pragurilor de achiziții publice și de subminare a normelor de achiziții publice – și tocmai din acest motiv, sunt deosebit de relevante pentru audituri.

În Italia și Spania, Curtea de Conturi a constatat probleme legate de calendarul auditurilor: auditurile au fost efectuate numai după emiterea cererilor de plată, anulând astfel în mare măsură efectul lor descurajator și corectiv. Problemele legate de documentație au agravat și mai mult situația.

Situația a fost oarecum mai favorabilă în domeniul ajutoarelor de stat: controalele erau în mare parte implementate și acopereau principalele riscuri. Cu toate acestea, mai multe organisme de audit fie nu au efectuat nicio verificare, fie le-au efectuat doar după depunerea cererii de plată, ceea ce a dus la o lipsă de asigurare independentă înainte de efectuarea primelor plăți ARF către statele membre.

Paradoxul declarației de fiabilitate

Deosebit de revelatoare este constatarea Curții de Conturi privind declarațiile anuale de încredere ale Comisiei. În ciuda deficiențelor grave identificate în sistemele de control ale statelor membre, declarațiile de încredere ale Comisiei până în iunie 2024 nu conțineau rezerve referitoare la sistemele de control ale statelor membre pentru achizițiile publice și ajutoarele de stat.

Tradus în termeni mai simpli: Comisia a emis certificate de bună reputație timp de ani de zile, în timp ce Curtea de Conturi a identificat simultan lacune semnificative în supraveghere. Aceasta nu este doar o problemă de supraveghere tehnică, ci o criză de credibilitate instituțională. Atunci când Comisia oferă asigurări privind utilizarea corectă a fondurilor în declarația sa anuală oficială, chiar dacă aceste asigurări nu există în realitate, aceasta subminează întreaga fundație a încrederii în politica fiscală europeană.

Comisia explică această discrepanță afirmând că Regulamentul ARF nu conține o obligație explicită de a include respectarea normelor privind achizițiile publice și ajutoarele de stat în declarația de fiabilitate. Curtea de Conturi nu este de acord, subliniind că declarația de fiabilitate din 2023 are limitări semnificative în domeniul ajutoarelor de stat și al achizițiilor publice. Acesta este un caz clasic de dezacord instituțional – organismul de audit (Curtea de Conturi) și organismul auditat (Comisia) ajung la evaluări diferite ale acelorași fapte.

Dilema structurală: viteză versus control

Pentru a înțelege amploarea problemei, trebuie să luăm în considerare principiul fundamental de proiectare al ARF. Modelul de „finanțare fără costuri” a fost ales în mod deliberat pentru a permite plăți rapide. În loc de audituri care consumă mult timp, este suficientă confirmarea faptului că anumite etape ale reformei au fost atinse. Această abordare a fost menită să evite întârzierile birocratice și să faciliteze reformele din punct de vedere politic.

Prețul acestui principiu al vitezei este o slăbiciune structurală a controalelor. Dacă singurele verificări sunt dacă anumite obiective au fost îndeplinite în mod oficial, mai degrabă decât dacă banii au fost cheltuiți efectiv în conformitate cu normele, apare o marjă considerabilă de manipulare. Statele membre pot îndeplini în mod oficial obiective de etapă fără ca banii să ajungă efectiv la destinatarii vizați sau fără a respecta normele europene privind achizițiile publice și ajutoarele de stat.

Mai exact, aceasta înseamnă că un stat membru poate accesa fondurile ARF atâta timp cât raportează că a implementat anumite obiective de reformă – chiar dacă atribuirea contractelor asociate a încălcat sistematic legislația UE în materie de achiziții publice. Și chiar dacă Comisia sau auditorii naționali identifică astfel de încălcări, mijloacele de recurs ale Comisiei în cadrul structurii de bază a ARF sunt limitate: aceasta poate reduce finanțarea în cazurile de deficiențe sistemice grave, dar nu poate remedia încălcările individuale ale procedurilor de achiziții publice, cu excepția cazului în care există nereguli grave sub formă de fraudă, corupție sau conflicte de interese.

Expertiza noastră din UE și Germania în dezvoltarea afacerilor, vânzări și marketing

Expertiza noastră în dezvoltarea afacerilor, vânzări și marketing, atât în UE, cât și în Germania - Imagine: Xpert.Digital

Domenii de interes industrial: B2B, digitalizare (de la IA la XR), inginerie mecanică, logistică, energii regenerabile și industrie

Mai multe informații aici:

Un centru tematic care oferă perspective și expertiză:

- Platformă de cunoștințe care acoperă economiile globale și regionale, inovația și tendințele specifice industriei

- O colecție de analize, perspective și informații generale din principalele noastre domenii de interes

- Un loc pentru expertiză și informații despre evoluțiile actuale din afaceri și tehnologie

- Un hub pentru companiile care caută informații despre piețe, digitalizare și inovații industriale

Fraudă, haos în materie de date, lipsă de transparență: Criza de control a fondului de redresare – De ce 650 de miliarde de euro rămân în întuneric

Ciclul de recuperare fără flux de retur

Randamente lipsă: Cum sunt decuplate bugetul UE și statele membre

O altă slăbiciune structurală este regimul de recuperare. Chiar dacă statele membre identifică cheltuieli eronate sau abuzive efectuate de beneficiarii finali și recuperează fondurile, acestea nu sunt obligate să returneze aceste fonduri la bugetul UE. Curtea de Conturi descrie acest mecanism ca o garanție semnificativă: deși statele membre poartă teoretic responsabilitatea pentru recuperare, banii recuperați rămân în sistemul național și nu se întorc la Bruxelles.

În Franța și Spania, fondurile nu sunt recuperate de la beneficiarii finali, cu excepția cazurilor de nereguli grave. În alte state membre, unde are loc cel puțin o anumită recuperare, aceste fonduri nu sunt nici returnate bugetului UE, nici deduse din viitoarele plăți ARF. Acest lucru reduce la minimum efectul de descurajare: cei care știu că nici măcar încălcările descoperite nu vor avea consecințe financiare pentru bugetul lor național au puține stimulente pentru a implementa controale deosebit de riguroase.

Mesajul Curții de Conturi este clar: această structură oferă bugetului UE o protecție mai redusă decât ar putea și ar trebui. Nici efectul descurajant, nici mecanismul de recuperare a fondurilor nu sunt eficiente. Bugetul UE suportă riscul financiar, dar nu există nicio garanție a recuperării directe a banilor.

Prevenirea fraudei: Sisteme fără substanță

Într-un raport special paralel (06/2026), Curtea de Conturi a examinat măsurile de prevenire a fraudei în cadrul Fondului ARF, în valoare de 650 de miliarde EUR, și a ajuns la concluzii la fel de sumbre. Sistemele antifraudă ale statelor membre sunt inconsistente, adesea întârziate și nu au rigoarea necesară pentru a combate eficient frauda.

O problemă cheie este utilizarea insuficientă a instrumentelor de analiză a datelor. Comisia a pus la dispoziția statelor membre instrumentul de extragere a datelor Arachne – un sistem conceput pentru a identifica tipare suspecte în datele privind achizițiile publice. Cu toate acestea, doar 65% dintre autoritățile de audit și contractante chestionate utilizează Arachne, 16% se bazează pe instrumente naționale, iar 19% nu utilizează niciun instrument de extragere a datelor pentru detectarea fraudelor. Având în vedere un volum de fonduri de 650 de miliarde de euro, aceasta este o cifră îngrijorătoare.

Parchetul European (EPPO) a investigat 307 cazuri de fraudă legate de programul ARF de la lansarea acestuia. Cu toate acestea, așa cum subliniază Curtea de Conturi, adevărata amploare a fraudei din cadrul ARF nu poate fi estimată cu precizie – tocmai din cauza datelor incomplete și a lipsei de uniformitate în raportarea între statele membre. Aceasta înseamnă că nici Curtea de Conturi nu știe câtă fraudă a avut loc, și nici Comisia. Europa operează în întuneric.

OLAF și EUStA: Autoritățile antifraudă au probleme de comunicare

Un alt raport special (26/2025) al Curții de Conturi din decembrie 2025 a examinat cooperarea dintre cele două autorități centrale antifraudă ale UE – Oficiul European de Luptă Antifraudă (OLAF) și Parchetul European (EPPO). Concluzia a fost îngrijorătoare: deși rolurile respective sunt clar definite, lacunele în schimbul de informații reduc semnificativ eficacitatea și promptitudinea investigațiilor.

Între 2022 și 2024, au fost primite un total de 27.000 de rapoarte privind suspiciunile de fraudă. Acesta pare a fi un sistem activ – până când nu te uiți la procesele din spatele său. Reglementările actuale pot duce la raportarea dublă a cazurilor suspectate. Nu este clar definit cui ar trebui raportate mai întâi cazurile. Procedurile de transmitere a cazurilor de la OLAF către EPPO sunt greoaie, iar schimbul de informații este limitat. În plus, Comisia nu urmărește în mod constant rezultatele anchetelor privind frauda. În 2024, instanțele au ordonat autorităților naționale să confiște 232 de milioane de euro reprezentând venituri ilegale – dar rămâne neclar cât din această sumă a fost recuperată efectiv.

Curtea de Conturi recomandă un sistem de investigare simplificat, cu o arhivă centrală, o analiză îmbunătățită a rapoartelor de fraudă și o măsurare mai riguroasă a fondurilor recuperate efectiv. Acest lucru pare de bun simț – și tocmai din acest motiv este semnificativ faptul că această recomandare a trebuit să fie enunțată explicit abia în 2025.

Raportul anual: Șase miliarde de euro cheltuiți ilegal

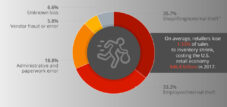

Dincolo de contextul ARF, raportul anual al Curții de Conturi pe 2024 prezintă o altă imagine îngrijorătoare. Rata de eroare estimată în cheltuielile UE în 2024 a fost de 3,6% - echivalentul a aproximativ 6 miliarde de euro care nu au fost utilizate în conformitate cu normele UE și reglementările naționale. Cheltuielile neconforme sunt considerate semnificative odată ce se atinge pragul de 2%.

Acesta a marcat al șaselea an consecutiv în care Curtea de Conturi a emis o opinie de audit negativă cu privire la cheltuielile UE. Domeniul politicii de coeziune a fost afectat în mod special, cu o rată de eroare de 5,7%. Pentru cheltuielile cu risc ridicat – și anume plățile bazate pe rambursări – rata de eroare a fost de 5,2%, reprezentând 68,9% din totalul cheltuielilor. Cele mai frecvente cauze ale erorilor au fost plățile pentru costuri, proiecte sau beneficiari neeligibili, precum și încălcările normelor privind achizițiile publice și ajutoarele de stat.

Este important să subliniem ce nu înseamnă aceste cifre: ele nu reprezintă o măsură directă a fraudei. Rata de eroare cuprinde toate cheltuielile care nu au fost pe deplin conforme cu reglementările – inclusiv erori administrative, termene limită nerespectate și documentație incompletă. Cu toate acestea, o rată de eroare de 3,6% într-un buget total de aproape 170 de miliarde de euro nu este nesemnificativă, iar persistența acestor cifre pe parcursul a șase ani indică deficiențe structurale, nu valori aberante aleatorii.

Problema transparenței: Nimeni nu știe unde se duc banii

În mai 2025, Curtea de Conturi a prezentat o analiză cuprinzătoare a ARF, care a evidențiat o altă dimensiune a problemei: lipsa fundamentală de transparență în utilizarea fondurilor. În ciuda unui buget total de 650 de miliarde de euro și a unei durate de peste patru ani, nu existau aproape nicio informație disponibilă cu privire la rezultatele reale și niciuna cu privire la costurile reale ale măsurilor finanțate.

Șaptezeci și doi la sută din obiectivele de etapă stabilite de Comisia Europeană nu fuseseră încă îndeplinite cu un an înainte de expirarea programului. Mii de beneficiari ai fondurilor, inclusiv numeroase companii și consorții, rămân neidentificați. Comisia nu colectează date privind sumele plătite efectiv pentru măsuri individuale - chiar și atunci când statele membre dețin astfel de date. În mai 2026, Parlamentul European a denunțat situația ca fiind un scandal și a amenințat Comisia cu consecințe.

Există îndoieli deosebit de serioase în cele trei țări beneficiare ale ARF. În Italia, acest lucru este numit „groapă de bani”, după ce 150 de miliarde de euro au fost în mare parte irosite. În Franța, potrivit auditorilor, a fost deosebit de dificil să se obțină informații exacte despre beneficiari. Iar în Spania, relatările din mass-media indică faptul că 8,5 miliarde de euro din programul ARF au fost deturnate – inclusiv pentru plăți de pensii și beneficii sociale care nu corespundeau scopului de investiții al fondului de redresare.

Consecințe economice: Atunci când stimulentele perverse sunt instituționalizate

Dintr-o perspectivă economică, eșecul documentat al controlului asupra ARF ridică întrebări fundamentale cu privire la structura stimulentelor programelor europene de transfer. Arhitectura de bază creează o problemă clasică principal-agent: Comisia, în calitate de principal, deleagă utilizarea fondurilor statelor membre în calitate de agenți, fără a avea suficiente mecanisme de control pentru a se asigura că agenții acționează în interesul principalului.

Rezultatul este previzibil: dacă statele membre primesc bani fără a fi verificate pentru conformitate și dacă nici măcar încălcările detectate nu generează beneficii financiare pentru bugetul UE, apare o problemă de hazard moral structural. De ce ar trebui un ministru național de finanțe să construiască sisteme de control costisitoare și incomode din punct de vedere politic dacă probabilitatea de a fi tras la răspundere pentru încălcări este scăzută?

Consecința este o erodare treptată a principiului juridic european în domeniul politicii bugetare. Dacă atribuirea contractelor publice finanțate din fonduri UE nu este în mod constant supusă legislației UE în materie de achiziții publice, acest lucru denaturează piața internă, dezavantajează companiile care respectă reglementările și creează oportunități pentru alocarea de fonduri motivată politic, corupție și clientelism.

În plus, lipsa de transparență are consecințe economice semnificative. Dacă nici Comisia, nici statele membre nu pot specifica cu precizie rezultatele economice obținute prin cele 650 de miliarde de euro, o evaluare bazată pe dovezi a programului este imposibilă. Factorii de decizie nu pot nici măsura rentabilitatea investiției, nici trage învățăminte bazate pe dovezi pentru programele viitoare. Acest lucru este deosebit de problematic deoarece Comisia Europeană intenționează să continue utilizarea modelului ARF pentru bugetele și programele viitoare - și chiar să îl repete pentru un nou program de armament cu un buget de până la 150 de miliarde de euro.

Ce recomandă Curtea de Conturi – și ce face Comisia

Raportul special 09/2025 conține cinci recomandări concrete din partea Curții de Conturi, care împreună oferă o imagine completă a măsurilor de reformă necesare.

În primul rând, pentru viitoarele instrumente cu finanțare nelegată de costuri, Comisia ar trebui, de la bun început, să stabilească cerințe specifice pentru sistemele de control și audit ale statelor membre – inclusiv detalii privind acoperirea, calitatea, calendarul, documentația și măsurile corective. În al doilea rând, pentru durata rămasă a ARF, Comisia ar trebui să comunice clar că statele membre trebuie să furnizeze dovezi ale controalelor privind riscurile cheie cel târziu la momentul solicitării de plată. În al treilea și al patrulea rând, controalele Comisiei în sine ar trebui consolidate – printr-o raportare mai transparentă, metode mai clare de evaluare a riscurilor și o clasificare mai ridicată a riscurilor pentru sistemele în care au fost identificate constatări critice. În al cincilea rând, ar trebui stabilite căi de atac uniforme pentru încălcările normelor de achiziții publice, care să fie aplicate în mod egal de către toate statele membre.

La rândul său, Comisia și-a îmbunătățit treptat strategia de audit de la mijlocul anului 2023 și a introdus liste de verificare specifice pentru auditarea sistemelor de achiziții publice și de ajutoare de stat ale statelor membre. Până în mai 2024, aceasta aplicase aceste liste de verificare în 14 state membre. Acesta reprezintă un progres, dar, potrivit Curții de Conturi, este încă insuficient: auditurile nu au acoperit toate domeniile relevante de achiziții, dimensiunea eșantionului nu a fost clar definită și, în multe cazuri, auditurile au început prea târziu pentru a fi incluse în evaluarea fiabilității.

Contextul istoric: Controlul ca o slăbiciune permanentă

Ar fi greșit să considerăm problemele descrise ca o patologie specifică a ARF. Mai degrabă, acestea fac parte dintr-o lungă tradiție de deficiențe în controlul bugetar european. Potrivit Curții de Conturi, încălcările normelor privind achizițiile publice și ajutoarele de stat reprezintă o problemă persistentă în domeniul politicii de coeziune și al altor cheltuieli bugetare ale UE. Ceea ce distinge ARF de programele sale predecesoare nu este natura problemelor, ci amploarea lor – rezultată din dimensiunea fără precedent a fondului și decizia deliberată de a prioritiza viteza în detrimentul controlului.

Rata de eroare în cheltuielile UE era încă de 5,6% în 2023 – cel mai ridicat nivel din ultimii ani. Aceasta a scăzut la 3,6% în 2024, valoare pe care Curtea de Conturi o consideră un progres, dar în același timp o critică ca fiind încă prea mare. Faptul că bugetul UE a primit o opinie de audit negativă timp de șase ani consecutivi ilustrează că acestea nu sunt valori aberante aleatorii, ci mai degrabă probleme structurale instituționale profund înrădăcinate.

Dintr-o perspectivă istorică, este remarcabil faptul că Europa nu a internalizat pe deplin lecțiile din scandalurile fondurilor structurale din deceniile anterioare. Mecanismele fundamentale – cerințe excesiv de vagi, control insuficient, regimuri de redresare slabe și delegarea excesivă către sisteme naționale fără standarde minime de calitate – sunt aceleași care au dus deja la ieșiri semnificative de fonduri către proiecte discutabile în anii 1990 și 2000.

O poveste cu prudență pentru viitoarele mega-programe ale UE

La finalul analizei sale asupra ARF, Curtea de Conturi lansează un avertisment clar pentru viitor: Fondul Corona nu trebuie repetat în această formă. Dar exact asta plănuiește Comisia. Pentru agenda europeană de reînarmare adoptată în martie 2026, aceasta intenționează să se îndatoreze din nou și să distribuie până la 150 de miliarde de euro statelor membre – conform aceluiași model de finanțare ca și ARF, fără control parlamentar obligatoriu.

Întrebarea care se pune nu este una tehnică, ci una politică: Cât control este dispusă Europa să sacrifice pentru viteza de acțiune? ARF a fost conceput politic ca o demonstrație a capacității europene de acțiune. Cu toate acestea, eșecurile sale în control arată că viteza de acțiune fără structuri de guvernanță robuste nu semnifică forță, ci mai degrabă neglijență.

Europa se confruntă cu o dilemă fundamentală: cu cât programele UE devin mai ample și mai rapide, cu atât mai mari pot fi daunele potențiale cauzate de lipsa sau de controalele slabe. În același timp, complexitatea tot mai mare a programelor crește cerințele asupra sistemelor de control – la fel și tentația de a folosi această complexitate drept scuză pentru neglijarea controalelor.

Răspunsul economic inteligent nu constă în abandonarea programelor UE la scară largă, ci în investiții constante în capacitățile de guvernanță înainte de a fi debursate miliardele. Faptul că acest lucru este posibil este demonstrat de statele membre care au avut performanțe relativ bune în cadrul analizei ARF – arătând că sistemele de control funcționale nu trebuie să fie incompatibile cu distribuirea rapidă a fondurilor, cu condiția să existe voința politică și capacitatea instituțională.

Curtea de Conturi Europeană îndeplinește o funcție democratică fundamentală prin rapoartele sale: obligă Europa să se confrunte cu propria realitate instituțională. Întrebarea este dacă factorii de decizie politică trag concluziile corecte din acestea – sau dacă, ca în trecut, pur și simplu recunosc recomandările și apoi trec la următorul program major fără a fi abordat cu adevărat cauzele structurale ale deficiențelor de control.