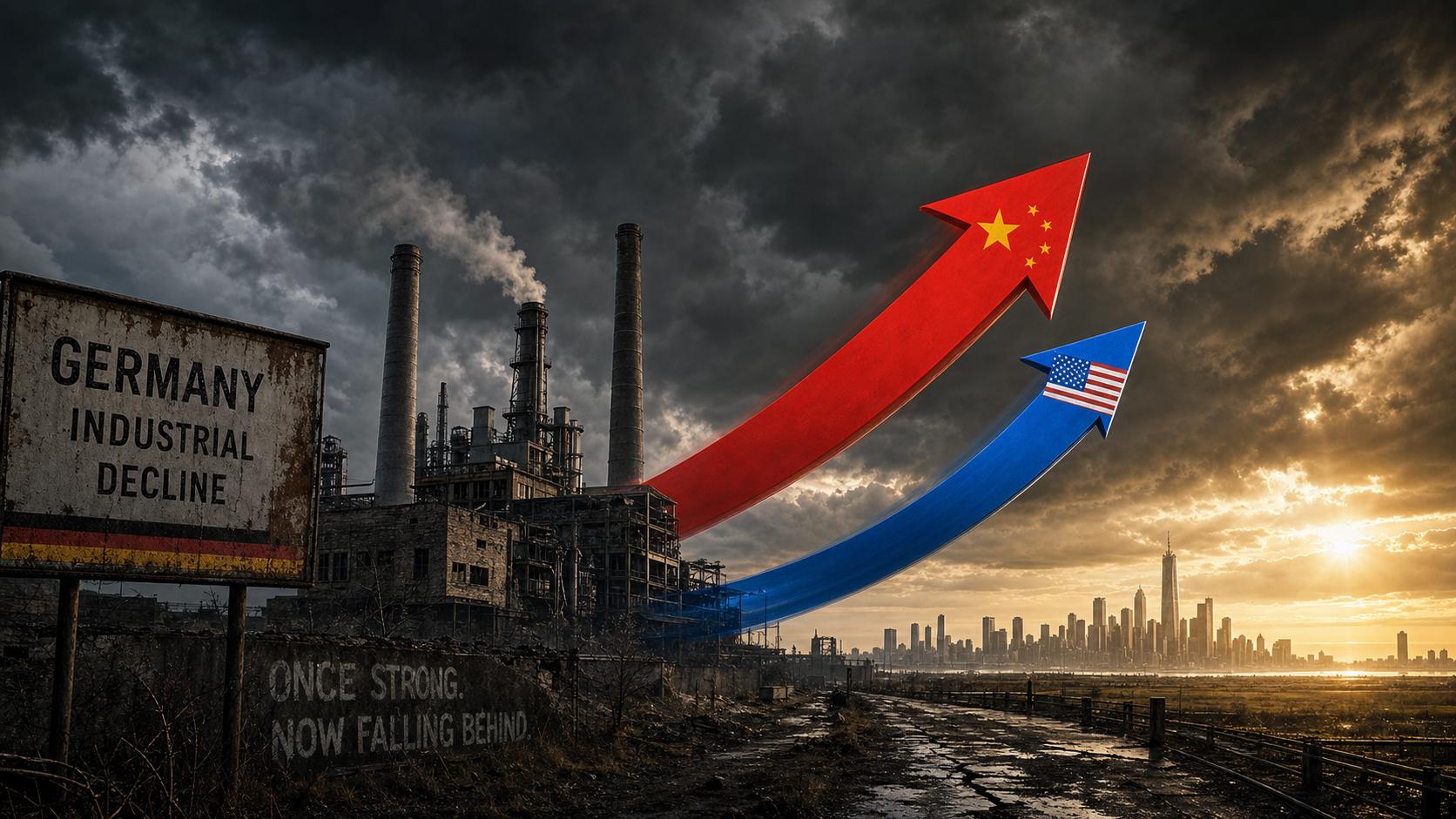

Germania în epoca opoziției: Când o națiune economică privește cum lumea o trece pe lângă ea

Pre-lansare Xpert

Available in 27 languages 📢

Preferă Xpert.Digital pe GoogleⓘPublicat la: 2 iulie 2026 / Actualizat la: 2 iulie 2026 – Autor: Konrad Wolfenstein

Germania în era imobilizării: Când o putere economică privește lumea cum o ocolește – Imagine: Xpert.Digital

Eșecul inteligenței artificiale și criza auto: Cum își pune Germania în pericol în mod conștient propriul viitor

Prea săraci ca să fim printre cei mai buni din lume? De ce cel mai sărac stat american ne va depăși în curând

Multă vreme, acest lucru a fost considerat de la sine înțeles: când venea vorba de precizia industrială, puterea exporturilor globale și priceperea inginerească, Germania se afla în mod natural în fruntea clasamentului. Dar această imagine se estompează rapid. Până în 2026, este mai clar ca niciodată că economia germană trece printr-o transformare structurală fără precedent. În loc să-și ducă poziția de lider tehnologic în era digitală, Germania a fost retrogradată de la o forță motrice la un simplu spectator. Fie că este vorba de cursa globală pentru inteligența artificială, în care Germania pur și simplu nu mai joacă un rol, fie de răsturnarea dramatică a industriei auto cândva emblematice: semnele de avertizare sunt roșu aprins.

Problema centrală nu este o recesiune economică temporară care ar putea fi remediată cu programele de stimulare obișnuite, ci un amestec toxic de decenii de eșecuri manageriale, birocrație zdrobitoare și costuri explozive ale energiei. Și mai dezastruos este însă răspunsul politic: în loc să abordeze scăderea rampantă a productivității prin investiții masive și o dereglementare autentică, politicienii se împotmolesc în dezbateri false despre prelungirea orelor de lucru și vârsta de pensionare. Concluzia este atât de serioasă, cât și dureroasă: oricine dorește să asigure viitorul unei națiuni economice nu mai poate gestiona pur și simplu punctele forte ale trecutului, ci trebuie să dezvolte tehnologiile de mâine - înainte ca aceasta să rămână complet în urmă.

Marea concepție greșită despre timpul de lucru: De ce „a lucra mai mult” nu va opri declinul Germaniei

La un moment dat, neliniștea încetează să mai fie un sentiment vag și se transformă într-o observație serioasă: oriunde se stabilește cursul viitorului economic global, Germania nu este la masa negocierilor. Nici în cursa pentru inteligența artificială, nici în reproiectarea lanțurilor de aprovizionare globale, nici în realinierarea geopolitică care urmează sfârșitului lumii unipolare. Și chiar și în sectoare pe care Germania le-a revendicat drept domeniul său timp de decenii - industria auto, infrastructura energetică, producția industrială - semnele de avertizare nu mai pot fi ignorate. Paradoxul este că diagnosticul în sine nu este nou. Ceea ce este nou este urgența. Și ceea ce este nou este reacția politică, care, cu o anumită încăpățânare, abordează problema din unghiul greșit.

Creșterea ca excepție: Bilanțul PIB-ului, care lasă lucrurile serioase

Cifrele spun o poveste clară, chiar dacă discursul politic tinde să o mascheze cu optimism. Economia germană s-a contractat cu 0,3% în 2023 și cu încă 0,2% în 2024 – doi ani consecutivi de recesiune fără egal în istoria postbelică. Deși 2025 a adus o ușoară stabilizare, cu o creștere de 0,2%, nu a semnalat o revenire. Previziunile pentru 2026 variază între 0,9 și 1,2% de creștere, în funcție de instituție – o cifră care ar fi considerată modestă în circumstanțe normale, dar este comercializată ca o redresare după ani de stagnare.

Spre comparație: SUA au crescut cu 2,8% în 2024, iar Franța cu 1,2%. Cifrele pe cap de locuitor sunt deosebit de îngrijorătoare: PIB-ul nominal pe cap de locuitor al Germaniei în 2024 a fost de aproximativ 56.000 USD, în timp ce cifra SUA a depășit 86.000 USD - un decalaj care nu se închide complet nici după ajustarea în funcție de puterea de cumpărare. Rezultatele comparației Euronews de la începutul anului 2025 au ilustrat fără menajamente situația: Mississippi, cel mai sărac stat american, era pe punctul de a depăși PIB-ul pe cap de locuitor al Germaniei. Aceasta nu este o anomalie statistică, ci un simptom al unui decalaj structural de productivitate care se acumulează de peste un deceniu.

Federația Industriilor Germane (BDI) descrie situația în termeni la fel de drastici: Producția industrială din Germania este în scădere din 2022, stagnarea este amenințată pentru 2026, iar fără reforme structurale îndrăznețe, țara nu își va recăpăta competitivitatea. La începutul anului 2026, cancelarul Friedrich Merz însuși a vorbit despre o productivitate insuficientă și costuri birocratice și fiscale excesiv de mari. Rareori a fost mai mare decalajul dintre diagnostic și soluție.

Productivitatea ca adevărată măsură a eșecului

Competitivitatea unei economii poate fi măsurată, în cele din urmă, doar prin productivitatea sa – prin producția economică pe oră lucrată. Și tocmai aici se află problema centrală. Germania nu a înregistrat aproape nicio creștere a productivității în ultimele două decenii, în timp ce SUA, impulsionate de o revoluție tehnologică digitală, se confruntă cu o creștere surprinzătoare a productivității. Institutul ifo descrie acest contrast drept problema centrală a politicii în domeniul concurenței a timpului nostru.

Ar fi prea simplist să atribuim acest lucru exclusiv factorilor externi. Mixul structural al economiei germane – puternic dependent de producția industrială tradițională, cu o pondere relativ mică de servicii bazate pe tehnologie – este o problemă auto-provocată. În SUA, creșterile de productivitate apar din ce în ce mai mult acolo unde datele, algoritmii și modelele de platformă domină crearea de valoare. În Germania, prin contrast, sectorul de producție domină, iar multe companii încă operează cu sisteme IT învechite și structuri decizionale lente. Chiar și în ceea ce privește aspecte relativ simple – cum ar fi digitalizarea serviciilor publice sau implementarea sistemelor administrative bazate pe cloud – Germania se clasează doar la mijlocul clasamentului în Europa.

În Raportul său economic privind Germania din 2025, OCDE a diagnosticat în mod clar aceeași slăbiciune: sarcinile birocratice ridicate și barierele de reglementare în calea concurenței au împiedicat dinamismul, inovația și creșterea productivității afacerilor. Soluțiile au fost identificate, sunt cunoscute și au fost discutate în mod repetat - totuși, acestea au rămas cu încăpățânare neimplementate.

Dilema IA: Spectatorii la cea mai importantă cursă tehnologică din istorie

Nicăieri în urmă Germania nu este atât de evidentă și semnificativă ca în domeniul inteligenței artificiale. Institutul ifo a ilustrat acest lucru cu un singur grafic: În 2024, SUA au produs 40 de modele semnificative de inteligență artificială, China 15, Europa trei – iar Germania niciunul care să ajungă la scena globală. Niciunul. Acesta nu este un deficit temporar care poate fi compensat cu puțin mai multe fonduri. Este simptomul unui eșec sistemic.

Studiul KPMG din ianuarie 2026 privind „Indicele de capacitate strategică a inteligenței artificiale” plasează concluziile într-un context internațional: SUA conduce în mod clar cursa globală a inteligenței artificiale cu 75,2 din 100 de puncte, urmată de Europa cu 48,8 puncte – și chiar și în interiorul Europei, rezultatele variază considerabil. Regatul Unit și Irlanda obțin 69,2 puncte, apropiindu-se de nivelul SUA, în timp ce regiunea DACH (Germania, Austria și Elveția) se clasează puțin sub Europa de Vest, cu 54 de puncte. Conform studiului, motivul decalajului european și german nu este lipsa structurilor de cercetare sau a expertizei în guvernanță și reglementare – în aceste domenii, Europa este de fapt bine poziționată. Problema constă în scalare: Multe aplicații de inteligență artificială sunt blocate în faza pilot; prețurile ridicate la energie, puterea de calcul limitată și piețele de capital fragmentate împiedică tranziția lor către utilizarea operațională.

Deși SUA au investit peste 500 de miliarde de dolari în inteligență artificială între 2020 și 2025, Germania nu a reușit să utilizeze pe deplin nici măcar cei 5 miliarde de euro alocați inițial pentru finanțarea inteligenței artificiale în aceeași perioadă. Cele mai mari zece centre de date din SUA combinate sunt la fel de puternice ca toate cele 2.000 de centre germane. Și, în timp ce SUA adaugă anual de patru ori mai multă capacitate de calcul nouă decât posedă Germania în total, ponderea inteligenței artificiale în capacitatea centrelor de date din Germania crește de la 15% în prezent la 40%, conform așteptărilor, până în 2030 - dar pornind de la o bază foarte mică. Un studiu PwC din mai 2026 concluzionează că, deși Germania excelează în guvernanța inteligenței artificiale și calitatea datelor, aceste puncte forte nu se traduc în creșterea veniturilor - doar una din patru companii germane își aliniază strategia de inteligență artificială pentru creștere.

În iunie 2026, ministrul german de interne, Dobrindt, a emis un avertisment dur: Germania avea nevoie urgentă să recupereze terenul pierdut în domeniul inteligenței artificiale din motive de securitate. Când compania americană Anthropic și-a blocat modelul avansat de inteligență artificială pentru utilizatorii străini, la cererea guvernului german, Germania nu a avut niciun acces – lăsând-o blocată tehnologic într-o zonă relevantă din punct de vedere al securității. Cei care nu produc inteligență artificială o consumă în condițiile altora – o situație care subminează fundamental suveranitatea tehnologică.

Pană auto pe banda rapidă: industria emblematică a Germaniei se confruntă cu un colaps structural

Timp de generații, industria auto a fost coloana vertebrală a economiei germane, emblematica unei inteligențe industriale care întruchipa precizia, priceperea inginerească și puterea exporturilor. Această imagine se destramă cu o forță dramatică ce cu greu poate fi trecută cu vederea. Volkswagen se confruntă cu eliminarea a până la 100.000 de locuri de muncă și cu potențiale închideri de fabrici în Germania. BMW a emis un avertisment privind profitul, Mercedes-Benz a recurs la măsuri drastice de reducere a costurilor – toate acestea în cadrul unei singure răsturnări la nivelul întregii industrii, care nu este temporară, ci structurală.

Între 2019 și 2025, industria auto germană a pierdut aproximativ 120.000 de locuri de muncă, două treimi dintre acestea la furnizori. China produce acum de șapte ori mai multe vehicule decât Germania și domină tehnologiile cheie ale electromobilității - baterii, electronică de putere și software. Producători chinezi precum BYD, Geely și Nio oferă vehicule electrice accesibile care concurează direct cu producătorii germani în segmentele de preț inferioare și medii, răpându-le afaceri. Acuzația experților din industrie este clară: Germania a ratat șansa în ceea ce privește transformarea digitală a lanțului său de aprovizionare.

Cazul Schlote Holding este deosebit de simptomatic: o companie specializată în turbocompresoare cu 1.600 de angajați, lovită de o reacție în lanț a furnizorilor insolvenți, cu comenzi majore anulate și prețuri explozive la energia electrică industrială – și adusă într-un impas în 2024. Nu este un caz izolat, ci un simbol al unei rupturi structurale sistemice care afectează întreprinderile mijlocii înainte ca marii producători să se fi consolidat complet.

Întrebarea dacă eliminarea treptată a motoarelor cu ardere internă va continua conform planificării până în 2035 este acum deschisă din punct de vedere politic. Dar chiar dacă Germania își slăbește obiectivele privind emisiile de CO₂ sau amână calendarul, adevărata provocare este mai profundă: Cum se poziționează o industrie auto care a obținut profituri enorme din vehiculele cu motor cu ardere internă timp de decenii într-o lume în care vehiculul devine din ce în ce mai mult un ecosistem de bunuri de consum alimentate electric, controlat prin software? Germania nu a găsit încă un răspuns convingător la această întrebare din punct de vedere politic industrial.

Tranziția energetică: între ambiție și capcana costurilor

Tranziția energetică a fost probabil cel mai ambițios proiect al politicii economice germane din ultimele două decenii. A fost simultan necesară, costisitoare și adesea defectuoasă în implementarea sa. Promisiunea că extinderea energiilor regenerabile ar duce la prețuri mai mici la electricitate pe termen lung nu s-a materializat. Astăzi, Germania plătește unele dintre cele mai mari prețuri pentru electricitatea industrială din lumea occidentală - un dezavantaj competitiv structural care are un impact direct asupra industriilor mari consumatoare de energie, cum ar fi oțelul, produsele chimice, sticla și hârtia, și contribuie la relocarea treptată a producției în străinătate.

Un studiu comandat de Asociația Germană a Camerelor de Industrie și Comerț (DIHK) estimează costurile totale ale tranziției energetice până în 2049 la peste cinci trilioane de euro. În același timp, președintele DIHK, Peter Adrian, a avertizat că firmele mari consumatoare de energie își relocalizează deja din ce în ce mai mult producția și, implicit, locurile de muncă, în străinătate. Ministrul-președintele statului Brandenburg, Woidke, a spus-o succint: dacă prețurile energiei electrice pentru industrie nu scad, transformarea din Germania în ansamblu ar putea eșua. Acesta nu este un atac ideologic la adresa tranziției energetice în sine - este evaluarea serioasă a unui expert în politică economică care observă tendințele de dezindustrializare din regiunea sa.

În raportul său anual 2025/26, Consiliul German al Experților Economici recomandă o scutire semnificativ mai mare pentru industriile mari consumatoare de energie, prețuri competitive la energie ca o condiție prealabilă pentru menținerea bazei industriale și o reformă a costurilor sistemului de pe piața energiei electrice. Pachetul de infrastructură de 500 de miliarde de euro al guvernului german include și măsuri de scutire energetică - cu toate acestea, rămâne de văzut dacă acestea vor sosi la timp și vor fi suficiente pentru a stabiliza climatul investițional din Germania.

Expertiza noastră din UE și Germania în dezvoltarea afacerilor, vânzări și marketing

Expertiza noastră în dezvoltarea afacerilor, vânzări și marketing, atât în UE, cât și în Germania - Imagine: Xpert.Digital

Domenii de interes industrial: B2B, digitalizare (de la IA la XR), inginerie mecanică, logistică, energii regenerabile și industrie

Mai multe informații aici:

Un centru tematic care oferă perspective și expertiză:

- Platformă de cunoștințe care acoperă economiile globale și regionale, inovația și tendințele specifice industriei

- O colecție de analize, perspective și informații generale din principalele noastre domenii de interes

- Un loc pentru expertiză și informații despre evoluțiile actuale din afaceri și tehnologie

- Un hub pentru companiile care caută informații despre piețe, digitalizare și inovații industriale

Foaia de parcurs a reformelor pentru 2030: Trei pârghii care ar putea salva competitivitatea Germaniei

Pierderea importanței geopolitice: Germania pusă pe margine

Decalajul Germaniei nu este doar economic – are o dimensiune strategică și geopolitică care devine din ce în ce mai evidentă. În iunie 2026, Germania a pierdut alegerile pentru un loc nepermanent în Consiliul de Securitate al ONU în fața Austriei și Portugaliei – două țări semnificativ mai mici din punct de vedere economic și influență geopolitică. Înfrângerea a fost explicată intern printr-o campanie publicitară întârziată, dar, în realitate, reflectă o percepție mai profundă în cadrul comunității internaționale: Germania poate avea resurse financiare, dar îi lipsește un profil strategic clar. Cancelarul Merz a răspuns prin depunerea imediată a candidaturilor pentru perioadele 2035/36 și 2043/44 – semn că Germania nu intenționează să renunțe la revendicarea sa. Însă o revendicare fără substanță convingătoare rămâne doar o retorică diplomatică.

Fie că este vorba de găzduirea Cupei Mondiale, de competiția pentru standarde tehnologice, de asumarea unui rol de lider în relațiile transatlantice sau de remodelarea politicii industriale europene – în toate aceste domenii, Germania acționează adesea reactiv, mai degrabă decât proactiv. Raportul Draghi privind competitivitatea europeană, pe care cancelarul Merz l-a declarat în mod explicit o prioritate absolută, identifică deficitele structurale ale Europei – iar Germania poartă o parte disproporționată din responsabilitate pentru acestea.

Eșecul managerial ca fenomen sistemic

Ar fi prea convenabil să reducem criza la șocuri externe – pandemia, războiul din Ucraina, tarifele americane, șocul prețurilor la energie. Acești factori au exacerbat situația, dar nu au creat-o. Cauza principală constă într-un eșec sistemic de management care s-a acumulat de-a lungul deceniilor și afectează ambele părți: conducerea corporativă și cea politică.

La nivel de companie, acest model este evident în special în industria auto: producătorii germani au generat profituri extraordinare ani de zile cu vehicule cu motor cu ardere internă cu marjă mare de profit și nu au investit suficient aceste profituri în transformare. În schimb, propria lor poziție de lider tehnologic în sectorul motoarelor cu ardere internă a fost înțeleasă greșit ca un avantaj competitiv permanent, în timp ce concurenții chinezi și nou-veniții din SUA, precum Tesla, au îmbrățișat electromobilitatea mult mai devreme și mai decisiv. Institutul ifo descrie această dinamică cu termenul „Capcana Tehnologiei de Mijloc”: Companiile și economiile puternice în tehnologia de mijloc eșuează adesea în faza de tranziție către următoarea generație tehnologică.

La nivel politic, eșecul este structural. Nu a început cu actualul guvern și nu se va termina cu el. Ani de investiții insuficiente în infrastructură, educație și administrație digitală au creat o acumulare de reparații necesare, pe care pachetul de 500 de miliarde de euro este acum menit să le abordeze – dar procesele de planificare și aprobare durează ani, nu luni, iar întârzierile în implementare sunt structural inevitabile. Declarația comună a asociațiilor de afaceri germane din martie 2026 rezumă nerăbdarea comunității de afaceri: multe proiecte există în prezent doar ca anunțuri pe hârtie, iar situația economică a Germaniei se apropie de un punct critic.

Eroarea dezbaterii privind timpul de lucru

Având în vedere aceste constatări structurale, accentul politic pus pe orele de lucru și vârsta de pensionare pare o tactică diversionistă – sau, mai rău: o adevărată neînțelegere a problemei. Mesajul că Germania trebuie să lucreze mai mult și să se pensioneze mai târziu pentru a-și asigura prosperitatea abordează simptomele, nu cauzele. Tratează o problemă de productivitate ca pe o problemă cantitativă.

Datele privind orele de lucru sunt mai puțin clare decât sugerează dezbaterea publică. În 2024, angajații cu normă întreagă din Germania lucrau în medie 40,2 ore pe săptămână – aproape identic cu media UE de 40,3 ore. Media generală scăzută se explică prin rata relativ ridicată a muncii cu jumătate de normă, în special în rândul femeilor. Prin urmare, problema nu este că germanii lucrează prea puțin – problema este că munca depusă generează prea puțină valoare adăugată, deoarece tehnologia, procesele și infrastructura nu permit o productivitate suficientă.

Mai multe ore de lucru cu același deficit de productivitate nu rezolvă problema centrală. În cel mai bun caz, acestea cresc produsul intern brut pe termen scurt în detrimentul lucrătorilor, fără a aborda cauzele structurale ale deficitului. Acesta este defectul fundamental al acestei abordări politice. Dacă 100 de ore de lucru prost echipate sunt mai puțin productive pentru o companie decât 80 de ore de lucru extrem de productive, atunci răspunsul nu este a 101-a oră de lucru, ci echipamente mai bune.

Patronalele solicită creșterea vârstei de pensionare și eliminarea stimulentelor pentru pensionarea anticipată – acest lucru este de înțeles din perspectiva viabilității financiare a sistemelor de securitate socială și inevitabil din punct de vedere demografic. Dar nu este răspunsul la întrebarea de ce Germania rămâne în urmă în cursa globală a inovării și tehnologiei. Aceste două dezbateri sunt prea adesea confundate.

Birocrația ca obstacol structural în calea concurenței

Ceea ce economiștii, consultanții în management și instituțiile internaționale au descris în unanimitate de ani de zile drept un obstacol cheie nu poate fi supraestimat în impactul său: povara birocratică din Germania înăbușă potențialul de inovare, încetinește deciziile de investiții și direcționează talentele și capitalul către locații mai atractive. Companiile tinere din Germania petrec în medie aproximativ nouă ore pe săptămână cu sarcini administrative obligatorii din punct de vedere legal. Mai mult de jumătate dintre ele raportează că acest lucru duce la mai puțin timp pentru procesarea comenzilor și le reduce competitivitatea.

Nu marile corporații sunt cele care au cel mai mult de suferit – acestea au departamente de conformitate și resurse de lobby. Cele mai afectate sunt startup-urile și IMM-urile orientate spre creștere. Într-un mediu în care capitalul de risc este deja limitat, iar condițiile de finanțare sunt semnificativ mai puțin favorabile în comparație cu SUA sau Marea Britanie, fiecare oră suplimentară petrecută cu birocrația înseamnă o oră pierdută pentru inovare. Cercetătorul ZEW o spune direct: cerințele excesive de documentație ar avea consecințe dezastruoase pentru creșterea și competitivitatea startup-urilor germane.

La aceasta se adaugă problema impozitării societăților comerciale. Comparativ cu alte țări OCDE, Germania este o țară cu impozite mari, ceea ce o face din ce în ce mai neatractivă pentru investiții. Rata efectivă de impozitare a societăților comerciale a scăzut din 2017 - de la aproape 28% la aproximativ 23% - dar rămâne ridicată conform standardelor internaționale. Reducerea planificată a impozitului pe profit începând cu 2028 este un pas în direcția corectă, dar vine prea târziu și prea lent pentru a avea un impact pe termen scurt.

Ce ar trebui să realizeze un curs de reformă

În raportul său economic anual pe 2026, guvernul german a prezentat o agendă care indică direcția corectă: reducerea birocrației, implementarea unei agende de înaltă tehnologie, stimularea investițiilor pentru întreprinderi, reducerea costurilor energiei, reformarea contribuțiilor la asigurările sociale și extinderea ofertei de forță de muncă prin imigrație calificată. Pe hârtie, acest lucru nu este greșit. Problema nu este diagnosticul, ci mai degrabă dozajul și viteza de implementare.

Trei domenii merită o prioritate deosebită. În primul rând: investiții în tehnologie la o scară proporțională cu gravitatea decalajului în domeniul inteligenței artificiale. Dacă SUA investesc peste 500 de miliarde de dolari în infrastructura inteligenței artificiale, iar China domină brevetele la nivel mondial, atunci Germania are nevoie de mai mult decât fonduri de ordinul miliardelor. Acest lucru necesită o combinație de investiții ancorate din partea guvernului, capital privat mobilizat și o filozofie de reglementare care înțelege inovația ca o condiție prealabilă pentru orice altceva. În al doilea rând: o reformă decisivă a proceselor de planificare și aprobare. Proiectele de infrastructură care sunt finalizate în trei ani în alte țări durează adesea zece până la cincisprezece ani în Germania - aceasta nu este o lege naturală imuabilă, ci ceva ce poate fi modelat politic. În al treilea rând: o dezbatere mai sinceră despre costurile energiei, care nu alege între protecția climei și conservarea industriei ca o alternativă falsă, ci caută soluții sistemice care să permită ambele.

În raportul său anual 2025/26, Consiliul German al Experților Economici a găsit formula care rezumă totul: Productivitatea trebuie să crească în primul rând prin inovație și investiții. Aceasta nu este o perspectivă radicală. Este cel mai simplu dintre toate adevărurile de politică economică – și cel mai frecvent ignorat.

Între imaginea de sine și realitate: o reevaluare necesară

Ceea ce îi frapează pe observatorii care privesc Germania în 2026 nu este în primul rând slăbiciunea sa economică – economiile trec prin cicluri, iar nicio perioadă de stagnare nu este neapărat permanentă. Ceea ce este izbitor este discrepanța persistentă dintre imaginea de sine și realitate, dintre pretenția de a fi o națiune industrială și tehnologică de top și conștientizarea faptului că a rămas în urmă în domenii cheie orientate spre viitor.

Germania rămâne a treia cea mai mare economie din lume, o democrație funcțională cu instituții stabile, o forță de muncă calificată și un peisaj de cercetare de înaltă performanță. Acest potențial nu a dispărut. Cu toate acestea, este sistematic subutilizat, blocat de birocrație, lăsat nefinanțat din cauza lipsei de capital de risc și împiedicat în dezvoltarea sa de o cultură a inovației care pedepsește eșecul, în loc să-l considere un proces de învățare.

Cel mai mare risc este să nu alunecem în recesiune – aceasta poate fi atenuată pe termen scurt prin programe de stimulare economică. Cel mai mare risc este consolidarea permanentă a unei traiectorii de dezvoltare în care Germania își gestionează punctele forte din trecut în loc să dezvolte punctele forte ale viitorului. O țară care devine importatoare net în domenii tehnologice cheie și rămâne structural dependentă de inteligența artificială, software și economia platformelor va pierde, pe termen lung, nu doar dinamismul economic, ci și spațiul politic de manevră.

Adevărata lecție a Germaniei din deceniul de întârziere nu este, așadar, următoarea: munciți mai mult, lucrați mai multe ore, produceți mai ieftin. Este următoarea: luați decizii mai inteligente, investiți mai decisiv, implementați mai rapid – și dezvoltați o conducere politică care nu se mulțumește doar cu gestionarea trecutului, ci modelează viitorul. Nu este o chestiune de ideologie. Este o chestiune de politică economică solidă.