Adevărul murdar din spatele bătăliei giganților economici pentru inteligență artificială: modelul stabil al Germaniei versus pariul tehnologic riscant al Americii – Imagine: Xpert.Digital

Călcâiul lui Ahile al giganților tehnologici: De ce modelul Silicon Valley este surprinzător de fragil

Dominanță digitală versus reziliență industrială: o analiză comparativă a modelelor economice globale în era inteligenței artificiale

Bătălia pentru autoritatea interpretativă și poziționarea pe piață

Peisajul economic global se află la o răscruce, în care lupta pentru supremație nu mai este decisă exclusiv de indicatori tradiționali precum volumul producției sau balanțele comerciale. În schimb, a apărut o competiție mai subtilă, dar cu atât mai crucială: bătălia pentru dominația interpretativă, puterea de a defini ce creează valoare în economia secolului XXI și ce modele economice sunt sustenabile. Este o luptă pentru controlul narativ și poziționarea strategică pe piață, al cărei rezultat este departe de a fi sigur. Pe de o parte se află narațiunea Silicon Valley, care predică o transformare digitală de neoprit, condusă de un mic grup de giganți tehnologici ale căror inovații sunt portretizate ca inevitabile și indispensabile. Pe de altă parte se află rezistența adesea trecută cu vederea, dar durabilă, a națiunilor industrializate, a căror putere constă în producția fizică, inginerie și lanțuri valorice stabilite de mult timp.

Acest raport abordează întrebările centrale care decurg din această tensiune. Este economia digitală, așa cum este promovată de SUA, o forță autosustenabilă sau este mai degrabă o suprastructură complexă care se bazează pe o fundație de materie fizică, energie și lanțuri de aprovizionare globale? Care sunt costurile și dependențele reale ale acestei infrastructuri digitale, adesea portretizată ca fiind intangibilă și „curată”? Și care model economic este, în cele din urmă, mai bine echipat pentru o prosperitate pe termen lung, stabilă și sustenabilă: abordarea SUA, orientată spre viteză și risc, axată pe digital, sau modelul Germaniei și Europei, orientat spre stabilitate și consecvență și condus de industrie?

O examinare a acestor întrebări relevă faptul că actuala concurență economică dintre principalele blocuri economice - SUA, UE și China - se desfășoară din ce în ce mai mult la un meta-nivel. Nu mai este vorba doar despre concurența directă a produselor și serviciilor, ci despre modelarea strategică a narațiunilor globale despre ceea ce constituie „inovație” și „valoare”. Dominația media a așa-numiților „Cei Șapte Magnifici” și promovarea lor neobosită a „IA de neînlocuit” nu este accidentală, ci o strategie deliberată de a echivala produsele lor digitale cu progresul în sine și de a face ca orice alternativă să pară înapoiată. Bătălia se dă pentru percepția propriei indispensabilități. Modelul economic care prevalează în această luptă narativă nu numai că va câștiga cotă de piață, dar va atrage și capital global, cea mai talentată forță de muncă și o reglementare favorabilă. Este vorba despre definirea planului pentru viitor.

Legat de asta:

Anatomia a două modele economice: SUA/California vs. UE/Germania

Ce caracterizează modelul economic al Silicon Valley, orientat spre viteză și risc?

Modelul economic, care a luat naștere și își are epicentrul în Silicon Valley, poate fi descris pe bună dreptate ca fiind „rapid și riscant”. Se bazează pe o cultură care prioritizează creșterea exponențială și scalarea rapidă mai presus de orice, considerând eșecul nu ca pe un defect, ci ca pe un pas necesar de învățare pe calea spre succes. Scopul principal nu este adesea de a construi o companie stabilă pentru generațiile viitoare, ci mai degrabă o „eșire” rapidă și profitabilă printr-un IPO sau o vânzare, care aduce randamente imense fondatorilor și investitorilor timpurii.

Combustibilul pentru acest model este un ecosistem de capital de risc (VC) extrem de dezvoltat și masiv. Piața de capital de risc din SUA este cu ordine de mărime superioară celei europene. În 2022, investițiile de capital de risc în Europa au totalizat aproximativ 77 de miliarde de euro, în timp ce în SUA s-au ridicat la 188 de miliarde de euro - aproximativ de două ori și jumătate mai mult. Pe cap de locuitor, acest decalaj este și mai mare. Această enormă putere financiară face posibilă investițiile în idei vizionare cu risc ridicat și scalarea companiilor la o viteză greu de reprodus în cultura financiară a Europei, care este mai reticentă față de risc. Această cultură a apetitului ridicat pentru risc pătrunde în întregul sistem, de la investitori și fondatori la angajați și autorități de reglementare.

O consecință directă a acestui model este o concentrare extremă a puterii de piață. Companiile de tehnologie cunoscute sub numele de „Cei șapte magnifici” - Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta și Tesla - reprezintă acum peste o treime din valoarea totală a indicelui S&P 500. Această concentrare este atât o sursă de putere, deoarece aceste puține companii impulsionează randamentele pieței, cât și o sursă de fragilitate, deoarece face ca întreaga piață să fie vulnerabilă la performanța unui număr mic de jucători.

Piața muncii reflectă, de asemenea, acest model. Este caracterizată de o flexibilitate ridicată și de legi mai puțin stricte privind protecția împotriva concedierilor. Acest lucru facilitează ciclurile rapide de angajare și concediere tipice startup-urilor, dar contrastează puternic cu modelul german, care pune accent pe securitatea și stabilitatea locului de muncă.

Care sunt punctele forte ale economiilor germane și europene, bazate pe stabilitate și perspectivă pe termen lung?

Spre deosebire de modelul american, economia germană și, în mare măsură, cea europeană se bazează pe principiile stabilității, sustenabilității pe termen lung și creării de valoare substanțială. Coloana vertebrală a acestei structuri economice este Mittelstand (întreprinderile mici și mijlocii). Peste 99% din totalul companiilor din Germania sunt IMM-uri, care angajează aproape 60% din forța de muncă și sunt responsabile pentru 82% din posturile de formare profesională. Aceste companii sunt adesea deținute de familii timp de generații, prioritizează stabilitatea pe termen lung în detrimentul maximizării profitului pe termen scurt și sunt profund înrădăcinate în comunitățile lor locale și regionale.

Un punct forte deosebit în cadrul întreprinderilor mici și mijlocii (IMM-uri) din Germania constă în așa-numiții „campioni ascunși”. Aceștia sunt companii extrem de specializate, adesea necunoscute publicului larg, care sunt lideri de piață la nivel mondial în nișele lor respective din sectorul business-to-business. Se estimează că există aproximativ 1.600 de astfel de companii numai în Germania. Acestea contribuie semnificativ la enormul potențial de export al Germaniei, concentrându-se pe calitate, leadership tehnologic și inovație, mai degrabă decât pe concurența la preț.

Modelul german de inovare diferă fundamental de cel din Silicon Valley. Acesta se bazează pe îmbunătățiri continue, incrementale, bazate pe expertiză inginerească aprofundată și o integrare strânsă a cercetării, dezvoltării și producției. Un factor crucial de succes în acest sens este sistemul dual de formare profesională, care produce o forță de muncă înalt calificată, esențială pentru implementarea proceselor complexe de fabricație.

Cultura corporativă predominantă este caracterizată de o anumită aversiune față de risc și o nevoie puternică de securitate. Aceasta se manifestă printr-o abordare prudentă a finanțării – multe companii mijlocii evită capitalul extern – și o strategie de afaceri axată pe continuitate. Deși această atitudine poate fi o slăbiciune pe piețele digitale cu ritm rapid, ea se dovedește a fi un punct forte remarcabil în perioadele de incertitudine economică și criză globală, asigurând stabilitate și reziliență.

Cum se manifestă aceste diferențe în datele economice fundamentale?

Diferențele fundamentale dintre modelele economice californiene și germane sunt reflectate clar în datele macroeconomice. Deși California, a cincea cea mai mare economie a lumii, este adesea comparată cu Germania, o analiză mai atentă a compoziției sectoriale a produsului intern brut (PIB) al acestora relevă o divergență profundă.

Economia Californiei, cu un PIB de aproximativ 4,1 trilioane de dolari în 2024, este dominată de servicii și sectorul tehnologic. Cei mai mari contribuitori la PIB sunt sectoarele „Servicii profesionale și de afaceri” (548,9 miliarde de dolari), „Informații” (475,7 miliarde de dolari) și „Imobiliare” (446,3 miliarde de dolari). Sectorul prelucrător reprezintă doar aproximativ 11%. În schimb, Germania, al cărei PIB este estimat să ajungă la aproximativ 4,7 trilioane de dolari în 2025, are o bază industrială semnificativ mai puternică. Sectorul industrial de acolo contribuie cu aproximativ 28,1% la PIB, ponderea industriei prelucrătoare fiind de aproape 20%, aproape de două ori mai mare decât în California.

Aceste diferențe structurale se extind și la cheltuielile pentru cercetare și dezvoltare (C&D). Germania investește 3,1% din PIB-ul său în C&D, o cifră importantă la nivel internațional. Aceste investiții sunt puternic concentrate în industriile de bază: numai industria auto a investit aproape 30 de miliarde de euro în 2022, urmată de ingineria mecanică și industria electronică. Pe de altă parte, peisajul C&D din California este dominat de giganți tehnologici ale căror cheltuieli se concentrează în principal pe software, inteligență artificială și servicii digitale, așa cum demonstrează investițiile masive ale „Celor Șapte Magnifici” în cipuri AI și C&D.

Piața muncii prezintă, de asemenea, o imagine clară a acestei divergențe. În Germania, aproximativ 21,1% din forța de muncă este angajată în sectorul prelucrător, subliniind rolul central al industriei în ocuparea forței de muncă. În California, pe de altă parte, cei mai mari angajatori sunt sectoarele sănătății și serviciilor sociale, urmate de comerțul cu amănuntul și serviciile profesionale, științifice și tehnice, reflectând orientarea economiei locale către servicii și cunoaștere. Tabelul următor prezintă pe scurt cifrele cheie pentru comparație.

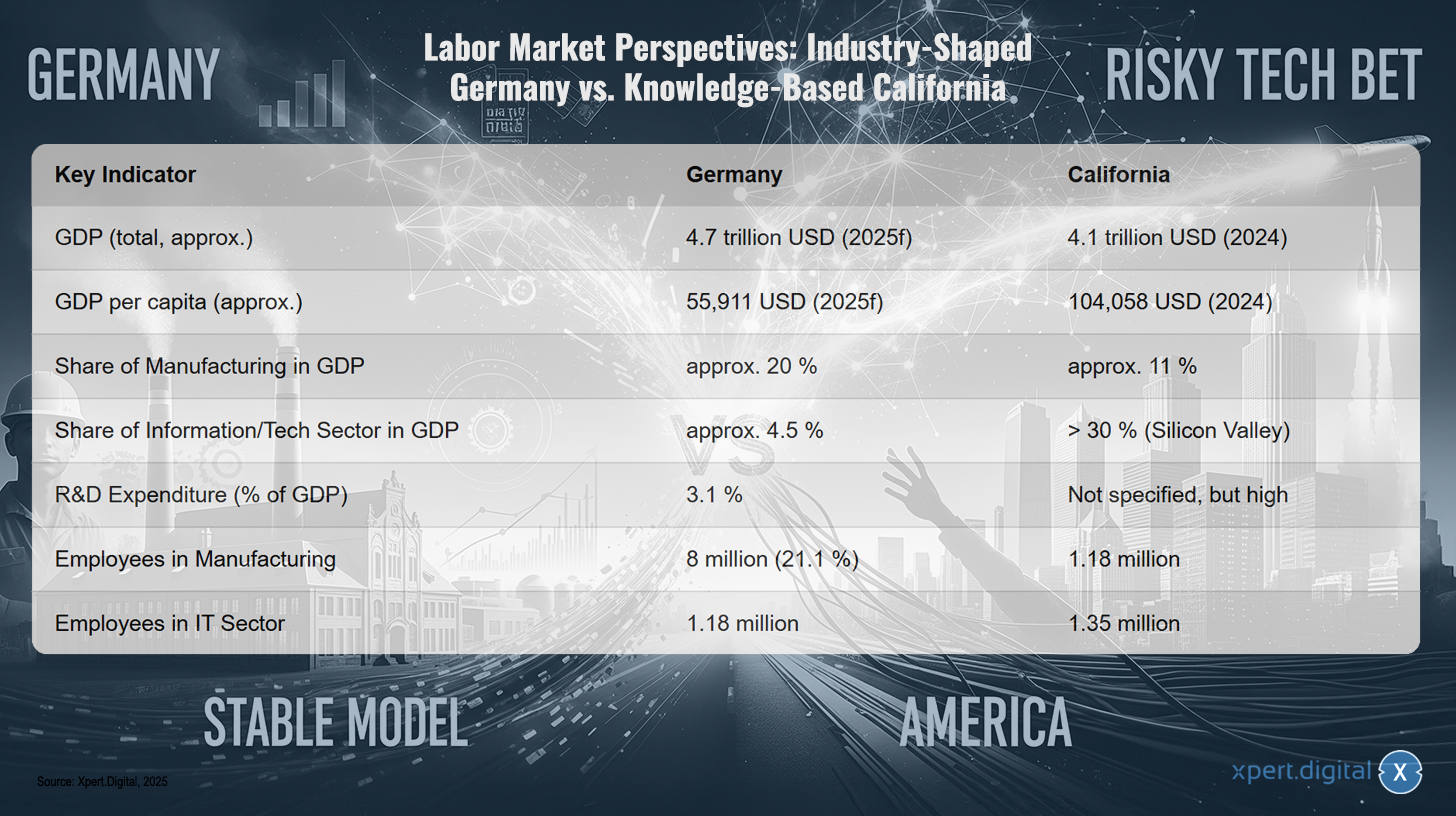

Perspectivele pieței muncii: Germania, axată pe industrie, versus California, bazată pe cunoaștere

Perspectivele pieței muncii: Germania axată pe industrie versus California bazată pe cunoaștere – Imagine: Xpert.Digital

Perspectivele pieței muncii relevă un contrast puternic între Germania, o țară dominată de industrie, și California, o economie bazată pe cunoaștere. În timp ce produsul intern brut (PIB) al Germaniei este estimat să ajungă la aproximativ 4,7 trilioane de dolari în 2025, PIB-ul Californiei este estimat la aproximativ 4,1 trilioane de dolari în 2024. PIB-ul pe cap de locuitor este semnificativ mai mare în California, de aproximativ 104.058 de dolari, comparativ cu 55.911 de dolari în Germania. Sectorul de producție reprezintă aproximativ 20% din PIB-ul Germaniei, dar doar aproximativ 11% în California. În schimb, sectorul informației și tehnologiei, condus în principal de Silicon Valley, contribuie cu peste 30% la PIB-ul Californiei, în timp ce acest sector este considerabil mai mic în Germania, de aproximativ 4,5%. Cheltuielile de cercetare și dezvoltare (C&D) în Germania reprezintă 3,1% din PIB, în timp ce în California sunt mari, dar nu sunt specificate cu precizie. În ceea ce privește cifrele privind ocuparea forței de muncă, aproximativ 8 milioane de persoane lucrează în sectorul industriei prelucrătoare din Germania, reprezentând 21,1% din forța de muncă, în timp ce în California, aproximativ 1,18 milioane de persoane lucrează în acest sector. Sectorul IT angajează aproximativ 1,18 milioane de persoane în Germania și aproximativ 1,35 milioane în California.

Analizarea acestor două modele economice duce la o înțelegere mai profundă a punctelor lor slabe. Modelul american, orientat spre viteză și risc, și modelul german, care pune accentul pe stabilitate și perspective pe termen lung, nu sunt doar diferite, ci evoluează și în moduri dependente de traiectorie, creând vulnerabilități critice, reciproc exclusive. Concentrarea modelului american pe software și servicii digitale îl face extrem de eficient într-o lume stabilă, dar extrem de vulnerabil la perturbări în lumea fizică, cum ar fi lanțurile de aprovizionare sau resursele energetice. Lanțul său valoric hardware este globalizat și expus; întregul model se bazează pe o lume fizică stabilă pe care nu o controlează. Punctul forte al modelului german, pe de altă parte, constă în controlul său asupra producției fizice de mare valoare. Punctul slab al său este o aversiune culturală și structurală față de inovația digitală rapidă și cu risc ridicat, care remodelează acum însăși industria prelucrătoare, așa cum este exemplificat de conceptul de Industrie 4.0. Acest lucru creează un risc de ordin superior: punctul forte central al unui model este slăbiciunea critică a celuilalt. SUA duce lipsă de reziliență industrială; Germania duce lipsă de agilitate digitală. Într-un viitor caracterizat atât de instabilitate geopolitică, care perturbă lanțurile de aprovizionare fizice, cât și de schimbări tehnologice rapide, care revoluționează procesele industriale, niciunul dintre modele nu este poziționat optim. Câștigătoare va fi economia care poate sintetiza cel mai bine ambele abordări – o provocare care se află în centrul inițiativei germane „Industria 4.0”.

🎯🎯🎯 Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | BD, R&D, XR, PR și optimizare a vizibilității digitale

Beneficiați de expertiza extinsă, în cinci domenii, a Xpert.Digital într-un pachet complet de servicii | Cercetare și dezvoltare, XR, PR și optimizare a vizibilității digitale - Imagine: Xpert.Digital

Xpert.Digital deține cunoștințe aprofundate în diverse industrii. Acest lucru ne permite să dezvoltăm strategii personalizate, aliniate cu precizie cerințelor și provocărilor segmentului dumneavoastră specific de piață. Prin analiza continuă a tendințelor pieței și monitorizarea evoluțiilor din industrie, putem acționa proactiv și oferi soluții inovatoare. Combinația dintre experiență și expertiză generează valoare adăugată și oferă clienților noștri un avantaj competitiv decisiv.

Mai multe informații aici:

Lobby și narațiuni – Puterea „celor șapte magnifici”: Cum controlează marile companii tehnologice opinia publică și politica

Mâna invizibilă a influenței: actorii și interesele lor

Ce influență au „Cei Șapte Magnifici” asupra percepției publice și a procesului decizional politic?

Influența celor „Cei Șapte Magnifici” – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta și Tesla – se extinde mult dincolo de puterea lor economică pe piață. Aceștia modelează în mod activ percepția publică și deciziile politice printr-o combinație de dominație media, lobby direcționat și control strategic al narațiunii din jurul tehnologiei și progresului.

Omniprezența lor în mass-media financiară și tehnologică creează un ciclu de hype auto-întăritor. Fiecare anunț de produs, fiecare raport trimestrial este intens analizat și diseminat, favorizând un climat de inevitabilitate în ceea ce privește poziția lor de lider tehnologic. Această narațiune poziționează inteligența artificială ca o forță de neoprit și indispensabilă, iar dezvoltatorii acesteia ca unicii pionieri ai acestui progres. Interesant este că încrederea publicului în sectorul tehnologic în ansamblu, la 76%, este semnificativ mai mare decât încrederea în tehnologia IA în sine, care este salutată de doar 30% dintre oameni și respinsă de 35%. Companiile exploatează această lacună de încredere pentru a construi acceptarea noilor lor produse IA pe baza reputației lor stabilite.

În culise, ei își consolidează această influență narativă printr-o putere financiară masivă în arena politică. Sectorul tehnologic este acum sectorul cu cele mai mari cheltuieli de lobby din Uniunea Europeană, cheltuind peste 97 de milioane de euro anual. O treime din această sumă, aproximativ 32 de milioane de euro, este atribuibilă a doar zece companii, inclusiv Google, Amazon, Apple, Microsoft și Meta. Această putere financiară imensă le oferă acces privilegiat la factorii de decizie politică. De exemplu, în timpul elaborării Legii privind serviciile digitale a UE, 75% din întâlnirile la nivel înalt ale Comisiei Europene au avut loc cu lobbyiști din industrie.

Acest efort de lobby nu își propune doar să prevină reglementarea, ci și să o modeleze activ în propriul interes. Documentele scurse au dezvăluit strategii menite să semăne conflict în cadrul Comisiei Europene pentru a slăbi legislația. Big Tech pledează public pentru „reguli neobligatorii” la care contribuie ele însele la crearea lor, prezentând în același timp reglementări mai stricte ca o amenințare la adresa întreprinderilor mici și mijlocii (IMM-uri) și a consumatorilor. Această influență este exemplificată prin slăbirea Codului de conduită din Legea UE privind inteligența artificială. În SUA, cheltuielile de lobby sunt mult mai mari; cheltuielile totale în 2022 au depășit 4,1 miliarde de dolari, comparativ cu aproximativ 110 milioane de dolari în UE, ilustrând amploarea acestei influențe politice.

Ce rol joacă consultanții în management și birocrația ca frâne sistemice ale eficienței?

Pe lângă influența directă a companiilor de tehnologie, există alte două forțe sistemice care acționează ca frâne asupra eficienței și inovării, în special în contextul german și european: industria de consultanță în management și birocrația profund înrădăcinată.

Modelul de afaceri al firmelor de consultanță în management se bazează fundamental pe a se face indispensabile clienților lor. Criticii susțin că acest lucru se realizează adesea nu prin soluționarea durabilă a problemelor, ci prin crearea de noi niveluri de complexitate care asigură o cerere continuă de servicii de consultanță. Adesea, se vând produse și metode standardizate cărora le lipsesc cunoștințe locale sau specifice industriei, creând o dependență care slăbește capacitățile interne ale organizației cliente și infantilizează efectiv guvernele.

Consultanții sunt frecvent angajați, în special în sectorul public, pentru a conferi legitimitate externă deciziilor nepopulare din punct de vedere politic, cum ar fi reducerile de personal sau privatizările, sau pentru a servi drept țapi ispășitori în cazul în care aceste măsuri eșuează. Istoricul lor este discutabil. Un studiu cantitativ al Serviciului Național de Sănătate Britanic (NHS) a constatat o corelație pozitivă semnificativă între cheltuielile cu serviciile de consultanță și ineficiența organizațională. Deși utilizarea consultanților în sectorul public german, la 9% din venituri, este mai mică decât în Regatul Unit, la 22%, se aplică aceeași dinamică fundamentală.

În același timp, birocrația germană acționează ca un impediment semnificativ în calea creșterii. O majoritate covârșitoare, 92% dintre companiile germane, raportează că au perceput o creștere a sarcinii birocratice în ultimii cinci ani. Acest lucru are consecințe concrete: 58% dintre companii intenționează să evite investițiile viitoare în Germania din cauza birocrației. Această povară rezultă din volumul mare de legi - domeniul de aplicare al legislației federale a crescut cu 60% în 15 ani - precum și din procesele lungi de aprobare, care, de exemplu, pot dura patru până la cinci ani pentru proiectele de energie regenerabilă, și o întârziere semnificativă în digitalizarea administrației publice. Acest lucru creează un mediu de aversiune față de riscuri care sufocă agilitatea necesară pentru inovare. Reformele recente, cum ar fi a patra Lege privind ușurarea birocrației, sunt menite să remedieze acest lucru prin digitalizarea contractelor și scurtarea perioadelor de păstrare. Cu toate acestea, companiile rămân sceptice: doar 10% se așteaptă la o ușurare vizibilă, ceea ce sugerează că problema este adânc înrădăcinată în cultura administrativă.

Aceste două fenomene – modelul de afaceri al consultanților și natura birocrației – se află într-o interacțiune pernicioasă. Birocrația, prin procesele sale complexe și labirinturile de reglementare, creează chiar problemele pentru care sunt angajați consultanții. Acești consultanți sunt însărcinați atât de sectorul privat pentru a naviga prin birocrație, cât și de sectorul public pentru a o „reforma”. Cu toate acestea, „soluțiile” implementate de consultanți constau adesea în noi cadre, indicatori cheie de performanță și modele de proces care adaugă un strat suplimentar de complexitate în loc să abordeze cauza principală. Acest lucru creează un ciclu auto-întăritor: birocrația generează o cerere de consultanți, ale căror soluții, la rândul lor, alimentează mașina birocratică. Rezultatul este o stare de „transformare” permanentă și costisitoare, fără nicio simplificare fundamentală. Această dinamică contracarează activ modelul de inovare „rapidă și riscantă” și cimentează status quo-ul „lent și stabil” – sau chiar stagnant.

Legat de asta:

Realitatea fizică a lumii digitale: dependențe și costuri

De ce este economia digitală fundamental dependentă de producția fizică?

Ideea unei economii digitale imateriale, imponderabile, este una dintre cele mai puternice ficțiuni ale secolului XXI. În realitate, economia digitală este inextricabil legată de lumea fizică și fundamental dependentă de producția materială. Un centru de date fără o economie productivă ale cărei procese le poate optimiza este lipsit de sens economic. Valoarea sa provine doar din aplicarea puterii sale de calcul la procesele din lumea reală în producție, logistică, comerț sau servicii. O fabrică ar putea și teoretic poate exista fără o conexiune la cloud; cu toate acestea, un centru de date nu își poate monetiza valoarea fără o fabrică, o companie de logistică sau un comerciant cu amănuntul care să îl deservească. Prin urmare, digitalizarea nu este un înlocuitor pentru crearea de valoare fizică, ci mai degrabă un multiplicator pentru aceasta.

Această dependență se manifestă cel mai clar în infrastructura fizică pe care este construită întreaga lume digitală. Fiecare e-mail, fiecare flux, fiecare algoritm de inteligență artificială este procesat pe hardware fizic: pe servere, routere și switch-uri găzduite în centre de date și pe dispozitive terminale precum smartphone-uri și laptopuri. Creșterea inteligenței artificiale, în special, determină o extindere masivă a acestei infrastructuri fizice, deoarece modelele de inteligență artificială necesită o putere de calcul imensă.

O tensiune critică apare din cauza vitezelor diferite la care pot fi construite infrastructurile digitale și fizice. Un centru de date modular poate fi ridicat în doar două până la trei luni, în timp ce construirea unei fabrici moderne durează câțiva ani. Această asimetrie prezintă riscul unor investiții greșite și al canibalizării pieței. Dacă capacitatea digitală crește mai repede decât capacitatea economiei fizice de a utiliza și de a plăti pentru această capacitate, va rezulta o supracapacitate și infrastructuri digitale neprofitabile. Economiile digitale și fizice trebuie să crească în tandem pentru a asigura un sistem stabil.

Ce resurse materiale și lanțuri globale de aprovizionare stau la baza infrastructurii digitale?

Baza fizică a infrastructurii digitale este ea însăși rezultatul unor lanțuri de aprovizionare complexe, globale și consumatoare de resurse, caracterizate de riscuri geopolitice semnificative.

Componenta principală a fiecărui dispozitiv hardware digital este semiconductorul. Producția sa este un proces extrem de complex care se bazează pe un lanț global de aprovizionare cu materii prime, inclusiv o varietate de elemente din pământuri rare, cum ar fi galiu, germaniu, neodim și ceriu. Aceste elemente sunt esențiale pentru proprietățile electrice și magnetice specifice ale microcipurilor.

Lanțul de aprovizionare cu pământuri rare, însă, reprezintă un blocaj geopolitic. China domină această piață într-o măsură covârșitoare. Țara reprezintă aproximativ 60% din producția globală, dar și aproximativ 90% din procesarea acestor minerale critice. Această dominație oferă Beijingului o pârghie geopolitică considerabilă, așa cum este demonstrată de impunerea de restricții la exportul de galiu și germaniu. SUA și aliații săi, precum Australia și Brazilia, lucrează intens pentru a construi lanțuri de aprovizionare alternative, dar acesta este un proces lung și care necesită mult capital, ce va dura ani, dacă nu chiar decenii.

Produsele finale ale acestor lanțuri de aprovizionare, cum ar fi un smartphone, sunt capodopere ale logisticii globale. Un iPhone, de exemplu, este alcătuit din componente provenite din întreaga lume: ecrane din Coreea de Sud, cipuri de memorie din Japonia, procesoare proiectate în SUA, dar fabricate în Taiwan, iar asamblarea finală are loc adesea în China sau Vietnam. Acest sistem extrem de eficient, dar extrem de fragil, este vulnerabil la perturbări cauzate de tensiuni geopolitice, dezastre naturale sau conflicte comerciale, așa cum au demonstrat în mod viu ultimii ani. Prin urmare, lumea digitală se bazează pe o rețea stabilă de fluxuri fizice de bunuri, care se poate întrerupe în orice moment.

Care sunt costurile de mediu ale digitalizării?

Narațiunea economiei digitale „curate” ascunde costurile de mediu enorme și în continuă creștere asociate cu infrastructura sa fizică. Digitalizarea are o amprentă materială masivă care se extinde pe întregul său ciclu de viață - de la extracția materiilor prime, trecând prin producție și exploatare, până la eliminare.

Centrele de date, adesea denumite eufemistic „cloud”, se numără printre clădirile cu cele mai mari consumatoare de energie din lume, consumând de 10 până la 50 de ori mai multă energie decât o clădire de birouri tipică. În 2023, acestea au reprezentat 4,4% din consumul total de energie electrică din SUA. Impulsionate de cerințele insațiabile de energie ale aplicațiilor de inteligență artificială, se preconizează că această pondere va crește la 9 până la 12% până în 2030. În același timp, acestea sunt consumatori imenși de apă. Un singur centru de date mare poate necesita până la 5 milioane de galoane (aproximativ 19 milioane de litri) de apă pe zi pentru sistemele sale de răcire, ceea ce solicită grav resursele de apă din regiunile deja aride.

Fabricarea semiconductorilor este, de asemenea, un proces problematic din punct de vedere ecologic. Fabricarea cipurilor necesită extrem de multe resurse și este responsabilă pentru o parte semnificativă a emisiilor de gaze cu efect de seră ale industriei electronice. O singură fabrică poate consuma zilnic până la 10 milioane de galoane (aproximativ 38 de milioane de litri) de apă extrem de purificată, utilizând o varietate de substanțe chimice periculoase în proces. Acestea includ gaze fluorurate cu potențial ridicat de încălzire globală și așa-numitele „substanțe chimice perpetue” (PFAS), care pot contamina permanent sursele de apă. Silicon Valley găzduiește acum numeroase „situri superfund” - zone extrem de contaminate, rezultate din moștenirea industriei semiconductorilor.

La sfârșitul ciclului lor de viață, hardware-ul digital devine deșeu electronic (deșeuri electronice), fluxul de deșeuri solide cu cea mai rapidă creștere din lume. În 2022, la nivel global au fost generate 62 de milioane de tone de deșeuri electronice. Mai puțin de un sfert din acestea sunt reciclate corespunzător. Restul ajung în gropile de gunoi, sunt incinerate sau exportate ilegal în țările în curs de dezvoltare. Acolo, metalele valoroase sunt adesea recuperate în cele mai primitive condiții, cum ar fi arderea cablurilor în aer liber sau utilizarea băilor acide. Aceasta eliberează substanțe extrem de toxice, precum plumbul, mercurul și dioxinele, care provoacă daune grave și de durată sănătății umane și mediului.

Costurile ecologice ale digitalizării

Costurile ecologice ale digitalizării – Imagine: Xpert.Digital

Costurile de mediu ale digitalizării sunt multiple. În SUA, centrele de date au reprezentat 4,4% din consumul total de energie electrică în 2023, cu o creștere estimată la 9-12% până în 2030. Un centru de date mare poate consuma până la 19 milioane de litri de apă pe zi. Fabricarea de semiconductori utilizează până la 38 de milioane de litri de apă pe fabrică zilnic. În plus, aceste fabrici generează gaze cu efect de seră, cum ar fi perfluorocarburi (PFC), SF6 și NF3, precum și substanțe chimice toxice precum PFAS, arsenic și acizi. Amprenta de carbon a producției de smartphone-uri este de aproximativ 57 de kilograme echivalent CO2. În 2022, la nivel mondial au fost generate 62 de milioane de tone de deșeuri electronice, din care doar 22,3% au fost documentate ca fiind reciclate.

Narațiunea predominantă a unei economii digitale „curate” sau „dematerializate”, la o examinare mai atentă, se dovedește a fi o eroare de calcul periculoasă. Lumea digitală are o amprentă fizică și ecologică masivă și în creștere rapidă. Cu toate acestea, aceasta este în mare măsură externalizată - atât geografic, prin mutarea proceselor de producție și eliminare a deșeurilor murdare către alte părți ale lumii, cât și temporal, prin transferul costurilor de eliminare a deșeurilor și de atenuare a schimbărilor climatice către generațiile viitoare. Termenul „cloud” în sine este o stratagemă de marketing care ascunde realitatea instalațiilor industriale masive, mari consumatoare de energie și apă. Adevăratele costuri ale revoluției digitale nu sunt reflectate pe deplin în bilanțurile companiilor de tehnologie. Această „datorie ecologică” reprezintă o subvenție ascunsă pentru economia digitală, plătită de comunitățile din apropierea minelor, fabricilor și gropilor de gunoi de deșeuri electronice, precum și de clima globală.

🔄📈 Suport pentru platformele de tranzacționare B2B – Planificare strategică și suport pentru export și economia globală cu Xpert.Digital 💡

Platforme de tranzacționare B2B - Planificare strategică și asistență cu Xpert.Digital - Imagine: Xpert.Digital

Platformele de tranzacționare business-to-business (B2B) au devenit o componentă esențială a dinamicii comerțului global și, prin urmare, o forță motrice pentru exporturi și dezvoltarea economică globală. Aceste platforme oferă avantaje semnificative companiilor de toate dimensiunile, în special IMM-urilor - întreprinderi mici și mijlocii - care sunt adesea considerate coloana vertebrală a economiei germane. Într-o lume în care tehnologiile digitale sunt din ce în ce mai importante, capacitatea de adaptare și integrare este crucială pentru succesul în competiția globală.

Mai multe informații aici:

Între Silicon Valley și IMM-uri: oportunitățile Europei în domeniul tehno-industrialismului

Viitorul creării de valoare

Este modelul Silicon Valley supraevaluat și puterea industrială a Europei subevaluată?

Analiza precedentă sugerează că discursul predominant a exagerat punctele forte ale modelului Silicon Valley și le-a subestimat pe cele ale industrializării europene, în special germane. Puterea incontestabilă a modelului american constă în capacitatea sa de inovare rapidă și disruptivă și de scalare exponențială. Cu toate acestea, această putere vine cu prețul unor slăbiciuni semnificative, adesea trecute cu vederea: o dependență fundamentală de lanțurile globale fragile de aprovizionare pentru hardware fizic, o amprentă ecologică enormă și în creștere și crearea unei concentrări extreme a pieței, care comportă riscuri sistemice.

În schimb, baza industrială a Europei oferă o reziliență remarcabilă. Legătura strânsă dintre cercetare, dezvoltare și producție de înaltă calitate, o forță de muncă calificată și excelent instruită și o cultură corporativă orientată spre stabilitatea pe termen lung sunt atuuri valoroase într-o lume din ce în ce mai incertă și volatilă. În plus, structura descentralizată a întreprinderilor mici și mijlocii (IMM-uri) din Germania promovează o distribuție regională mai largă a bogăției și previne concentrarea geografică extremă a bogăției, caracteristică Silicon Valley.

Totuși, verdictul nu este definitiv și niciun model nu este în mod inerent superior altuia. Intuiția crucială este că dezbaterea a fost dominată prea mult timp de o fascinație unilaterală pentru ceea ce este pur digital, neglijând în același timp importanța creării de valoare materială. Viitorul nu aparține probabil nici unei extreme, nici alteia, ci mai degrabă unui model hibrid care poate combina viteza inovației oferite de tehnologia digitală cu rezistența, calitatea și sustenabilitatea producției avansate.

Legat de asta:

Ce oportunități oferă sinteza dintre inteligența artificială și ingineria mecanică pentru Germania ca zonă industrială (Industria 4.0)?

Răspunsul strategic al Germaniei la provocările digitalizării este conceptul de „Industrie 4.0”. Acesta descrie viziunea unei fabrici inteligente („Smart Factory”) în care mașinile, produsele și sistemele IT sunt conectate în rețea în timp real. Acest lucru permite o producție extrem de individualizată cu prețul producției de masă, mentenanță predictivă pentru prevenirea defecțiunilor și o logistică flexibilă și eficientă din punct de vedere al resurselor.

Această viziune nu mai este un vis îndepărtat. Companiile industriale germane de top implementează deja soluții de inteligență artificială în procesele lor de fabricație. Siemens, de exemplu, folosește inteligența artificială pentru a-și optimiza lanțurile de aprovizionare, pentru controlul calității și pentru întreținerea predictivă a echipamentelor sale, raportând câștiguri semnificative de eficiență și o reducere a timpilor de nefuncționare. BMW folosește inteligența artificială în proiectarea vehiculelor și pentru a controla roboții de pe linia de asamblare pentru a crește precizia și eficiența.

Un avantaj cheie pentru Germania este strânsa colaborare dintre industrie și institute de cercetare excelente, precum Societatea Fraunhofer. Aceste colaborări asigură transferul rapid al cercetării fundamentale în domeniul inteligenței artificiale în aplicații practice pentru producție. Studiile realizate de Institutul Fraunhofer arată că adoptarea inteligenței artificiale în industria germană progresează - aproximativ 16% dintre companiile industriale utilizează deja inteligența artificială - dar în prezent este încă concentrată pe corporații mari și sectoare specifice, cum ar fi industria auto.

Cea mai mare provocare și, în același timp, cea mai mare oportunitate constă în implementarea pe scară largă a Industriei 4.0 în IMM-urile germane. Aceste companii se confruntă adesea cu obstacole semnificative, inclusiv lipsa de expertiză, dificultăți în integrarea noilor tehnologii în sistemele existente, preocupări legate de protecția datelor, costuri ridicate de investiții și absența unei strategii clare de digitalizare. Dacă aceste obstacole pot fi depășite, Germania ar putea crea un model economic unic care să combine punctele forte ale bazei sale industriale cu avantajele transformării digitale.

Legat de asta:

Ce decizii strategice trebuie luate pentru o economie de piață durabilă și stabilă?

Pentru a crea o economie de piață durabilă și stabilă, ambele modele economice trebuie să își abordeze deficiențele sistemice respective și să ia decizii strategice.

Pentru Germania și UE, principala provocare constă în depășirea inerției structurale. Aceasta necesită un efort concertat pentru a reduce birocrația, în scopul accelerării proceselor de aprobare și facilitării investițiilor. Necesită promovarea unei culturi a inovării mai tolerante la riscuri și îmbunătățirea accesului la capitalul de creștere pentru a reduce decalajul față de piața de capital de risc din SUA. Mai presus de toate, digitalizarea întreprinderilor mici și mijlocii (IMM-uri) trebuie accelerată prin programe de finanțare specifice, extinderea infrastructurii digitale și consolidarea competențelor digitale. Scopul nu ar trebui să fie copierea Silicon Valley, ci crearea unui model independent, „Made in Digital Germany”, care valorifică punctele forte industriale existente ca fundament.

Pentru SUA și Silicon Valley, provocarea constă în recunoașterea și abordarea fragilității inerente și a costurilor externalizate ale modelului lor. Mai exact, aceasta înseamnă creșterea rezilienței lanțurilor de aprovizionare prin relocalizarea sau nearshoring-ul producției de hardware critic. Aceasta necesită investiții masive într-o economie circulară pentru electronice, pentru a aborda criza tot mai mare a deșeurilor electronice și a recupera materii prime valoroase. Și impune ca giganții tehnologici să își asume o responsabilitate mai mare pentru impactul energetic și de mediu masiv al infrastructurii lor digitale și să înceteze să transfere aceste costuri asupra societății ca cheltuieli ascunse.

La nivel global, imperativul este de a recunoaște simbioza inevitabilă dintre lumea digitală și cea fizică. Un viitor sustenabil necesită o abordare echilibrată care să valorifice în egală măsură biții și atomii, inovația și reziliența, creșterea rapidă și stabilitatea pe termen lung. Avantajul competitiv decisiv al viitorului nu va consta în prioritizarea unuia față de celălalt, ci în stăpânirea integrării lor inteligente și responsabile.

Crizele simultane de instabilitate geopolitică, schimbări climatice și perturbări tehnologice fac ca atât modelele industriale pur digitale, cât și cele tradiționale să fie învechite în forma lor actuală. Tensiunile geopolitice, în special cu China, expun fragilitatea lanțurilor de aprovizionare cu hardware globalizate ale modelului american. Criza climatică și deficitul de resurse, cum ar fi apa și energia, dezvăluie amprenta enormă și nesustenabilă a economiei digitale și pun la îndoială imaginea sa „curată”. În același timp, avansul rapid al inteligenței artificiale amenință să facă modelul industrial german necompetitiv dacă nu se adaptează suficient de rapid din cauza inerției culturale și birocratice. Niciunul dintre modelele existente nu este suficient de robust pentru a rezista simultan tuturor acestor presiuni. O economie pur digitală nu este nici rezistentă, nici sustenabilă. O economie pur industrială care nu se digitalizează nu este competitivă. Această convergență a crizelor forțează evoluția către o nouă paradigmă economică: un „tehno-industrialism rezistent și sustenabil”. Acest nou model trebuie să acorde prioritate rezilienței prin lanțuri de aprovizionare diversificate, mai localizate; sustenabilitate printr-o economie circulară și energie cu emisii reduse de carbon pentru producția digitală și fizică; și o integrare tehnologică-industrială profundă prin integrarea inteligenței artificiale și a instrumentelor digitale direct în producția avansată, așa cum este prevăzută de Industria 4.0. Acesta este obiectivul strategic spre care se îndreaptă întreaga analiză.

Partenerul dumneavoastră global de marketing și dezvoltare a afacerilor

☑️ Limba noastră de afaceri este engleza sau germana

☑️ NOU: Corespondență în limba ta maternă!

Konrad Wolfenstein

Eu și echipa mea suntem bucuroși să vă fim la dispoziție în calitate de consilier personal.

Mă puteți contacta completând formularul de contact de aici wolfenstein@xpert.digital:sau pur și simplu sunându-mă la +49 7348 4088 965. Adresa mea de e-mail este

Aștept cu nerăbdare proiectul nostru comun.