Vidro solar – o componente esquecido – o próximo gargalo é inevitável

Seleção de voz 📢

Publicado em: 3 de julho de 2022 / atualização de: 3 de julho de 2022 - Autor: Konrad Wolfenstein

Vidro solar – O componente esquecido – Imagem: Xpert.Digital / Juice Flair|Shutterstock.com

Vidro solar é o próximo gargalo de produção

Quando falamos de toda a cadeia de valor fotovoltaica, o componente mais pesado em termos de peso depois das células solares é consistentemente negligenciado: o vidro solar. Não tenho conhecimento de nenhuma publicação que até agora tenha descrito os problemas com a aquisição de grandes quantidades de vidro solar para a produção de módulos fotovoltaicos à escala de gigawatts para realizar a transição energética.

A UE está a tornar-se perigosamente dependente da China porque ignora esta componente

A produção europeia de módulos ainda é insignificante à escala global e a dependência da China é perigosa. A Alemanha e a UE querem mudar enormemente esta situação e aumentar as capacidades de produção europeias. O facto de isto também incluir a aquisição de vidro solar é constantemente esquecido. A indústria já está enfrentando problemas hoje.

Na Eslováquia, por exemplo, a Agora Solar prepara-se para comissionar uma linha de produção para módulos de 150 MWp. Acontece que é difícil adquirir o componente mais pesado, o vidro solar. As ofertas dos produtores europeus e indianos de vidro solar não foram apresentadas ou foram mesmo retiradas devido à actual escassez de gás.

A melhor tecnologia de produção de vidro solar do mundo está na Alemanha - a demanda por isso vem apenas da China

Os chineses planeiam de forma holística, porque a produção de módulos não é possível sem vidro solar e, consequentemente, são necessárias quantidades gigantescas de vidro para os gigantescos objectivos de expansão fotovoltaica. É por isso que a empresa alemã Grenzbach recebeu encomendas da China em 2020 para mais de 160 linhas de vidro trefiladas específicas para o mercado fotovoltaico (Solarserver, 21 de maio de 2021). Estes já foram entregues. Existem apenas algumas linhas deste tipo na Europa e não existem planos conhecidos para colmatar esta lacuna cada vez maior. A Alemanha oferece a melhor tecnologia de fusão do mundo com líderes de mercado mundiais como Sorg e Horn. A França e a Inglaterra também têm excelentes fornecedores. A Lisec na Áustria fornece os melhores sistemas para tecnologia de revestimento e endurecimento. Os sistemas para o setor solar são entregues à China e não à Europa.

As estatísticas relativas às patentes mostram que isto não continuará a acontecer. Existem mais de 1.000 patentes chinesas, em comparação com apenas algumas da Europa. A China é pioneira tecnológica aqui e também gostaria de dominar a construção de plantas de produção no futuro.

Construir uma fábrica de vidro solar representa um enorme investimento de até 100 milhões de euros para uma linha de produção de tamanho ideal, com capacidade de fusão de 300 toneladas. 24 horas cada. O consumo de energia (80% de gás) e o significativo impacto ambiental sob a forma de CO2 e azoto provocam um esforço de planeamento considerável e longos procedimentos de aprovação. O período desde o planeamento até à operação da produção de vidro solar é, portanto, de 3 a 4 anos. Isto é longo em comparação com seis a 10 meses para uma linha de produção de módulos fotovoltaicos.

O fornecimento 100% seguro de gás 24 horas por dia, 365 dias por ano também é essencial, pois a tecnologia atual de produção de vidro solar exige a utilização de 80% de gás para os processos de fusão.

Alguém poderia argumentar que deveríamos comprar vidro solar da China. No entanto, o argumento de garantir uma cadeia de abastecimento europeia e poupar custos logísticos através da produção europeia cai então por terra. Isto aumentará a dependência existencial da China, que hoje já é vista de forma muito crítica. Finalmente, a acusação de que a produção na China ocorre em más condições políticas e ambientais também é grave. Várias fábricas de vidro estão localizadas na província de Xinjiang, a região oprimida de Uigur. Com uma parcela de peso de até 80% de um módulo fotovoltaico padrão, o transporte do vidro é quase tão caro e demorado quanto os módulos acabados.

Metas gigantescas de expansão para a produção fotovoltaica na UE consolidarão a dependência de 90% da China durante muito tempo

As metas de expansão para uma "nova indústria solar européia" são gigantescas e foram recentemente corrigidas significativamente, em vista da guerra na Ucrânia. Na maioria dos casos, as capacidades de produção devem ser expandidas ao longo de toda a cadeia de valor, isto é, de silício a bolachas e células e a produção do módulo. Curiosamente, esta lista e planos para as fábricas Gigawatt sempre carecem de um componente importante: o vidro solar necessário para 99 % de todos os módulos. Este componente indispensável não está suficientemente disponível na Europa. Os seguintes argumentos mostram isso:

- O vidro solar ultrabranco é produzido principalmente como vidro estrutural por meio de um processo de laminação. Rolos modeladores especiais são usados para formar uma microestrutura na espessura do vidro e em ambos os lados do vidro. Isto mantém em grande parte o reflexo no vidro e, portanto, resulta em um alto grau de transmitância. A produção habitual de vidro plano é menos adequada para vidro solar.

- Atualmente, a produção de módulos de um máximo de cerca de 3-4 gigawatts pode ser alcançada utilizando vidro solar produzido na Europa. Proporções nominais do vidro foram importadas da Índia e de alguns outros países até 2021. No entanto, a Índia necessitará do vidro produzido lá para os seus gigantescos planos de produção fotovoltaica. É notável que o maior fornecedor europeu de vidro solar, Interfloat, com a sua unidade de produção GMB Glasmanufaktur Brandenburg em Tschernitz, foi vendido ao líder do mercado indiano Borosil em abril de 2022. (Revista PV, 25 de abril de 2022). Dado que a produção depende inteiramente do fornecimento ininterrupto de gás, os especialistas do setor ficaram surpresos. Além do risco de uma interrupção nas entregas de gás russo, com os preços atuais do gás, a produção que cubra os custos só é possível com preços de venda quase irrealistas para o vidro solar produzido. Borosil estava provavelmente mais interessado no acesso ao mercado, especialmente porque os custos de aprox. . 30 milhões de euros terão de ser angariados para uma esperada “reparação a frio” do tanque de fusão. A Borosil quer aumentar a sua capacidade de produção para um total de 2.600 t/d até 2025. São realmente os 450 t reivindicados? É duvidoso que isto se deva à produção em Brandemburgo. Mas mesmo esta quantidade seria suficiente apenas para cerca de 2,5 GW de produção de módulos.

- As metas de expansão publicadas pela UE pressupõem uma expansão das capacidades europeias de produção de módulos de até 30 GW até 2030. Estes aumentaram ainda mais após a invasão russa da Ucrânia. Mesmo que a eficiência dos módulos aumente, isso resultaria numa procura quase dez vezes superior por vidro solar em 2030, em comparação com 2021. Coloca-se a questão de saber como esta procura deverá ser satisfeita, uma vez que não estão à vista novas capacidades de produção de vidro solar.

- A produção de vidro requer muita energia, 80% da qual tem de ser coberta por gás natural. A produção não é flexível e os fornos de fusão têm de ser aquecidos 24 horas por dia, 365 dias por ano. Com um preço do gás de cerca de 6 euros por MW, a energia representou cerca de 35% dos custos de produção em 2020. No dia 7 de março, um preço de € 211 foi cotado no mercado à vista TTF Dutch Future. Mesmo que este preço máximo tenha sido agora reduzido para 87€ (em 27 de maio de 2022), ninguém espera atualmente que preços inferiores a 50€ por MW sejam alcançados nos próximos anos.

- É fácil calcular o que isto significa para a produção europeia de vidro solar. Se a quota de energia por metro quadrado fosse de cerca de 2 euros em 2020, esta aumentaria para 12 euros se fosse aumentada seis vezes. O preço do vidro aumentaria então de cerca de 7,80 euros (2021) para 21,50 euros por metro quadrado ou de 14 euros por módulo para quase 39 euros por módulo de 1,8 metros quadrados. No entanto, isto não tem em conta um aumento significativamente maior em caso de interrupção da entrega ou embargo. Portanto, os fornos solares de vidro movidos a gás natural, em particular, já não são económicos na Europa Central e novos investimentos não têm hipóteses de serem aprovados.

- As chamadas banheiras híbridas podem ser consideradas uma alternativa possível. A tecnologia híbrida para a produção de vidro é convincente: com um conteúdo eléctrico máximo de 80% e apenas 20% de gás, seria possível poupar até 16% de energia e reduzir as emissões de CO2 em 80% (de acordo com publicações da Sorg - www.sorg .de) No entanto, deve-se notar criticamente que estes foram, em princípio, desenvolvidos apenas para recipientes de vidro e que nenhuma planta industrial está ainda em operação para esta produção.

Produção de vidro solar – Imagem: Xpert.Digital / ultramansk|Shutterstock.com

A produção solar na Europa deve ser reconstruída - custe o que custar

Será interessante ver de onde virão os 12 milhões de metros quadrados de vidro solar para a planta de produção de módulos 3GWp da Enel na Sicília, anunciada no início de abril de 2022. Para a produção são necessárias duas linhas de produção de vidro solar, cada uma com capacidade de fusão de 200 toneladas por dia. A Enel receberá 118 milhões de euros em subsídios da Comissão Europeia para expandir a sua fábrica existente de células e módulos de 200 MW na Sicília para uma capacidade de produção de 3 MW até 2024. É um investimento em toda a cadeia de valor fotovoltaica. O vidro solar será novamente o componente esquecido.

Outro comunicado de imprensa é ainda mais surpreendente (boletim informativo Photon de 21 de abril de 2022): A start-up Carbon SAS, com sede em Roche-la-Molière, França, anunciou uma parceria com o francês ACI Groupe. A ACI apoiará a Carbon na realização de planos para uma fábrica solar totalmente integrada na França. A produção do módulo está prevista para começar em 2024 com capacidade de 500 megawatts. A capacidade deverá então ser aumentada para cinco gigawatts até 2025 e para 15 a 20 gigawatts até 2030. A empresa afirma que pretende cobrir toda a cadeia de valor, começando pela produção de lingotes através de wafers e células – IBC e TOPCon.

A invasão da Rússia na Ucrânia se concentrou na questão da segurança energética na Europa. "Uma maneira de fortalecer a independência energética em grandes partes da Europa é a aceleração do uso de sistemas solares e a melhoria da base de produção", diz a Solarpower Europe.

Um funcionário da Comissão Europeia indicou na última cúpula de energia solar em Bruxelas em abril de 2022 que a produção solar na Europa teve que ser reconstruída - "custou o que deseja".

No entanto, o tratamento actual da promoção de uma indústria solar europeia é claramente demasiado míope: sem a inclusão do vidro solar como o componente mais intensivo e mais pesado em termos de energia, a dependência da China como líder mundial do mercado de vidro solar permanece. A atual lacuna estimada em vidro solar de 60% aumentará para 90% com planos de expansão multi-GW.

Ninguém teria a ideia de excluir o aço necessário da cadeia produtiva da produção automobilística. Mas isso é feito quando se considera a cadeia de valor para a produção de módulos fotovoltaicos!

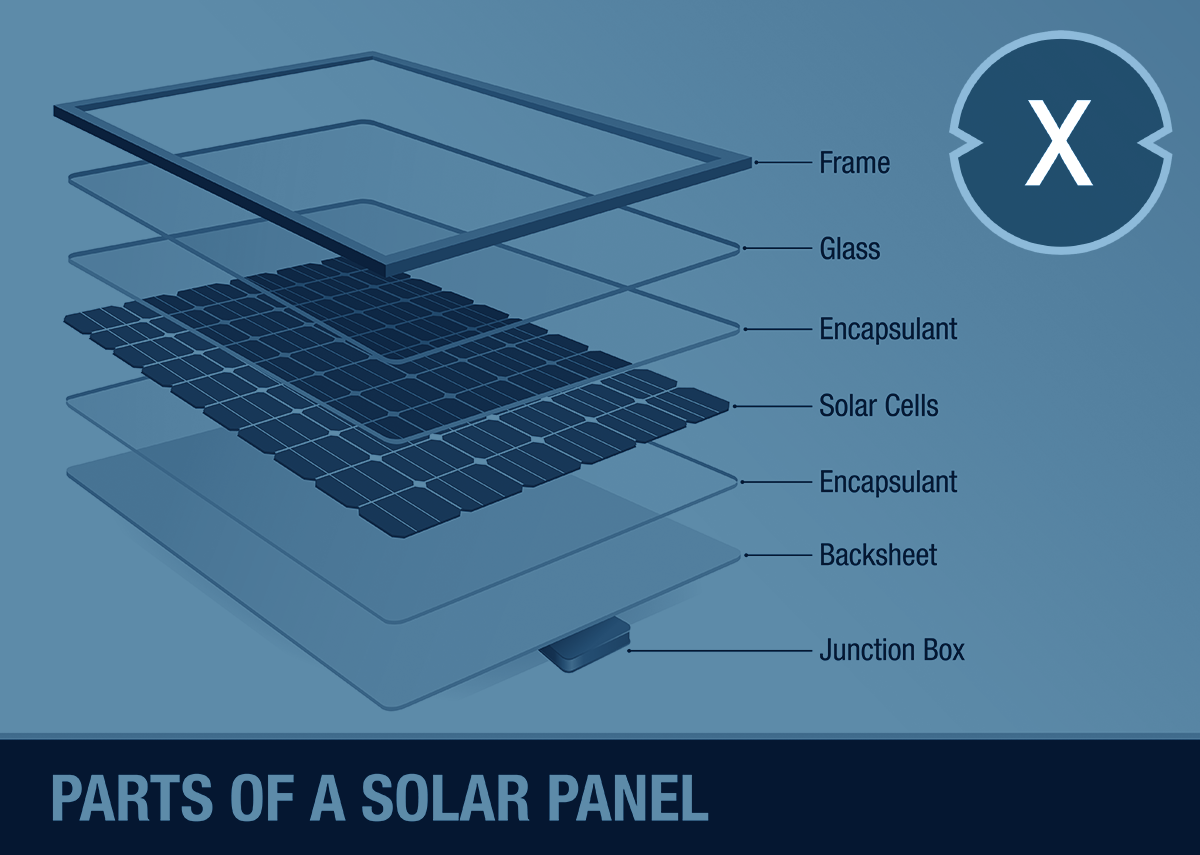

Partes de um módulo solar – Imagem: Xpert.Digital / Alejo Miranda|Shutterstock.com

Elevados direitos anti-dumping para o vidro solar da China, mas não para módulos solares

Devido aos elevados direitos anti-dumping sobre o vidro solar proveniente da China (alfândegas e anti-dumping até 100%), as importações provenientes da China desempenham atualmente um papel menos importante. Isso vai mudar porque, devido à falta de outras fontes, só a China poderá fornecer as quantidades necessárias. A sobretaxa anti-dumping terá de ser paga e resultará numa desvantagem de custos para os módulos fotovoltaicos produzidos na Europa em comparação com os módulos fotovoltaicos chineses que não são importados através de sobretaxas. O direito anti-dumping só é cobrado sobre o vidro solar importado, mas não sobre os módulos fotovoltaicos (que, claro, também contêm o vidro).

"Semelhante à Rússia, a assimetria e a unilateral da dependência da Alemanha na China são um problema central", disse o presidente da DIW, Marcel Fratzscher. A China está cada vez mais usando isso como um meio de pressão para a Alemanha e a Europa. A dependência dos componentes chineses (incluindo os componentes da BOS, incluindo o inversor) é de cerca de 90 %. Aumentará com a expansão da produção de módulos na Europa.

Simon Hage escreve no seu editorial no Der Spiegel de 28 de maio de 2022: “A disparada dos preços do gás e do petróleo como resultado da invasão russa da Ucrânia ilustra o que uma política de olhar para o outro lado pode levar - a uma dependência que pode só pode ser corrigido com elevados custos económicos. E a dependência da China já é maior do que a da Rússia.” Isto é especialmente verdadeiro na área fotovoltaica. …”A UE precisa de uma política industrial que apoie consistentemente o desenvolvimento de setores estratégicos fundamentais.” Certamente não é uma política que ignore uma dependência futura de mais de 90% do componente indispensável do vidro solar.

Sobre o autor

Erich Merkle trabalha na indústria fotovoltaica há mais de 20 anos.

Ele foi um dos pioneiros na implantação das primeiras linhas de produção de módulos na Alemanha e na construção de usinas fotovoltaicas de megawatts.

Ele foi fundamental no desenvolvimento dos primeiros módulos finos de vidro duplo da Almaden e no seu lançamento no mercado.

Já em 2007/8 ele planejou a primeira produção alemã de vidro solar em Brandemburgo. O projeto não foi realizado devido ao colapso da indústria fotovoltaica na Europa e à crise financeira.

Dr. Merkle dirige a GridParity AG e aconselha a AGORA sro na Eslováquia no estabelecimento da produção de módulos fotovoltaicos com até 150 MW em 2023, 450 MW a partir de 2024).

- Armazéns, salas de produção e pavilhões industriais com fonte de energia própria a partir de um sistema de telhado fotovoltaico - Imagem: NavinTar|Shutterstock.com

- Planta industrial com fonte própria de energia proveniente de sistema fotovoltaico externo - Imagem: Peteri|Shutterstock.com

- Planeje sistemas solares com soluções fotovoltaicas para agenciamento de cargas e logística contratual

- Sistemas solares B2B e soluções e consultoria fotovoltaica

- Planeje energia fotovoltaica para armazéns, pavilhões comerciais e pavilhões industriais

- Planta industrial: Planeje um sistema fotovoltaico ao ar livre ou sistema de espaço aberto

- Planeje sistemas solares com soluções fotovoltaicas para agenciamento de cargas e logística contratual

- Sistemas solares B2B e soluções e consultoria fotovoltaica

Com o Xpert.Solar, o seu aconselhamento estratégico individual para energia fotovoltaica, fornecimento de energia autónomo e autossuficiência elétrica

Konrad Wolfenstein

Ficarei feliz em servir como seu conselheiro pessoal.

Você pode entrar em contato comigo preenchendo o formulário de contato abaixo ou simplesmente ligando para +49 89 89 674 804 (Munique) .

Estou ansioso pelo nosso projeto conjunto.

Escreva para mim

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital é um hub para a indústria com foco em digitalização, engenharia mecânica, logística/intralogística e energia fotovoltaica.

Com nossa solução de desenvolvimento de negócios 360°, apoiamos empresas conhecidas, desde novos negócios até o pós-venda.

Inteligência de mercado, smarketing, automação de marketing, desenvolvimento de conteúdo, PR, campanhas por email, mídias sociais personalizadas e nutrição de leads fazem parte de nossas ferramentas digitais.

Você pode descobrir mais em: www.xpert.digital – www.xpert.solar – www.xpert.plus

Mantenha contato