A alta densidade populacional e a elevada proporção de população urbanizada (83% em 2015) proporcionam um ambiente perfeito para o desenvolvimento do comércio eletrônico.

Vista panorâmica de Seul, a capital da Coreia do Sul – Imagem: @shutterstock|CJ Nattanai

Aproximadamente metade dos 51,4 milhões de habitantes da Coreia do Sul vive na capital, Seul, ou em cidades satélites adjacentes. A região metropolitana de Seul é, portanto, o centro metropolitano mais importante.

As maiores cidades da Coreia do Sul em população:

- Seul – 9,9 milhões.

- Busan – 3,45 milhões.

- Incheon – 2,89 milhões.

- Daegu – 2,47 milhões.

- Daejeon – 1,5 milhão.

- Gwangju – 1,5 milhão.

- Suwon – 1,19 milhão.

- Ulsan – 1,17 milhão.

- Changwon – 1,06 milhão.

- Goyang – 0,99 milhões.

Comparação das maiores cidades do Japão por população:

- Tóquio – 9,56 milhões.

- Yokohama – 3,74 milhões.

- Osaka – 2,73 milhões.

- Nagoya – 2,32 milhões.

- Sapporo – 1,97 milhão.

- Fukuoka – 1,58 milhão.

- Kobe – 1,53 milhão.

- Kawasaki – 1,52 milhão.

- Kyoto – 1,47 milhão.

- Saitama – 1,3 milhão.

Maiores cidades e população da Alemanha em comparação com a China:

Na Coreia do Sul, o setor alimentício representa 23% do total das vendas no varejo. Os consumidores sul-coreanos são muito sensíveis a questões de segurança alimentar e tendem a buscar informações sobre o assunto na mídia. A escassez de um produto é indesejável e leva tempo para restabelecer a confiança em sua segurança. Eles são particularmente atraídos por marcas, marketing eficaz, rótulos atraentes e embalagens chamativas.

Em 2015, existiam 515 hipermercados na Coreia do Sul. O faturamento total dos hipermercados em 2016 atingiu € 38,5 bilhões, um aumento de 8,8% em relação ao ano anterior. Os produtos alimentícios representaram 51% das vendas. Espera-se que o crescimento nesse segmento diminua, já que a expansão do mercado é limitada pelo baixo crescimento populacional. Os hipermercados coreanos típicos têm como alvo áreas com uma população mínima de 150.000 habitantes. Muitos projetos para novos hipermercados foram interrompidos devido a protestos de pequenos varejistas de alimentos e ONGs que defendem a proteção dos mercados de rua tradicionais. A Lei de Desenvolvimento da Indústria Varejista, introduzida pelo governo pressionado em janeiro de 2013, exige o fechamento de grandes lojas de varejo durante o período noturno e por pelo menos dois dias inteiros por mês.

Em 2016, o faturamento total dos supermercados atingiu € 27,5 bilhões, um aumento de 4,3% em relação ao ano anterior. Os produtos alimentícios representaram 84,5% do segmento de supermercados. Os supermercados independentes de pequeno e médio porte geraram mais de 70% das vendas do segmento. Os grandes supermercados pertencentes a grandes redes varejistas têm apresentado crescimento estagnado desde 2012, principalmente devido às regulamentações governamentais destinadas a proteger os mercados de rua tradicionais.

As lojas de departamento geraram vendas totais de € 21,8 bilhões em 2016, um aumento de 2,3% em relação ao ano anterior. Os produtos alimentícios representaram 10,1% das vendas. No entanto, as lojas de departamento têm apresentado crescimento estagnado nos últimos anos, visto que a rápida expansão do varejo online reduziu o consumo de marcas próprias nas lojas físicas. Mesmo assim, é provável que as lojas de departamento continuem sendo o principal canal de varejo para produtos importados premium de alta qualidade, incluindo alimentos. Consequentemente, os principais players do segmento fizeram investimentos substanciais para alocar espaço adicional para lojas de marcas de luxo e produtos especializados. Contudo, a participação de produtos alimentícios e agrícolas nas vendas das lojas de departamento está diminuindo.

Relacionado a isto:

O forte crescimento do varejo online tornou-se um grande desafio para os mercados

As mudanças nos estilos de vida dos consumidores, aliadas à introdução de novas tecnologias da informação, levaram a um rápido crescimento do varejo online ao longo dos anos. Além disso, a alta densidade populacional e a grande proporção de residentes urbanos (83% em 2015) proporcionam um ambiente perfeito para o desenvolvimento do varejo online.

Relacionado a isto:

A taxa de autossuficiência alimentar da Coreia do Sul é de aproximadamente 30%, visto que apenas 18,1% de sua área territorial é arável. Portanto, o país depende fortemente de importações. Desse total, apenas 15,3% são terras aráveis, 2,2% são culturas existentes e 0,6% são pastagens permanentes. Uma área de 12.000 hectares desaparece anualmente devido à expansão urbana. A dependência da Coreia do Sul em relação às importações é significativa porque a produção local é insuficiente e a demanda do consumidor por qualidade e variedade está em constante crescimento.

Relacionado a isto:

Os principais mercados estão empenhados em campanhas promocionais eficientes (cupons online, programas de fidelidade), um atendimento ao cliente mais robusto (serviços em lojas físicas, como farmácia, lavanderia e correios) e compras online com serviço de entrega.

Relacionado a isto:

As tabelas a seguir fornecem uma visão geral das características dos mercados na Coreia do Sul.

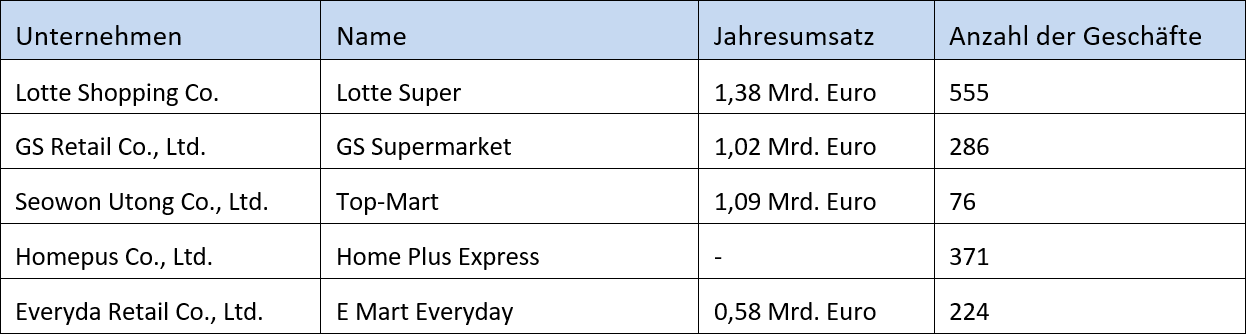

supermercado

As maiores cadeias de supermercados da Coreia do Sul:

Supermercados na Coreia do Sul – Fonte: Anuário da Indústria Varejista 2016, Associação Coreana de Redes de Lojas (estimativas) – Imagem: @xpert.digital

Características de um supermercado típico:

- Área de vendas entre 300 e 2.000 km²

- Vagas de estacionamento para 5 a 50 carros

- Funcionários: de 3 a 15 em tempo integral, de 1 a 10 em tempo parcial

- Inventário de itens: 4.000 a 30.000

- Receita diária: 7.700 a 15.400 euros

- Número de compradores diários: 1.000 a 2.000

- Valor de compra por consumidor: 8 a 16 euros

Hiper-mercado

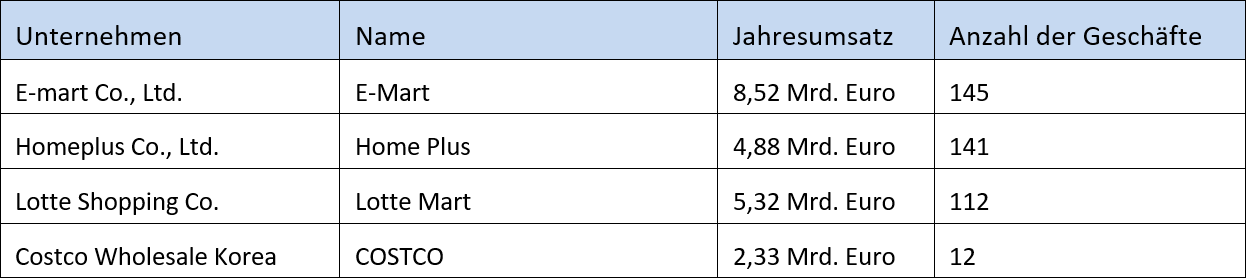

Os maiores hipermercados da Coreia do Sul:

Hipermercados na Coreia do Sul – Fonte: Anuário da Indústria Varejista 2016, Associação Coreana de Cadeias de Lojas (estimativas) – Imagem: @xpert.digital

Características de um hipermercado típico:

- Área de vendas: 10.000 km²

- Vagas de estacionamento para 500 a 700 carros

- Funcionários: 100 a 150 em tempo integral, 5 a 20 em tempo parcial

- Inventário de itens: 4.000 a 30.000

- Receita diária: 131.000 a 178.000 euros

- Número de compradores diários: 4.000 a 5.000

- Valor de compra por consumidor: 27 a 40 euros

Loja de departamentos

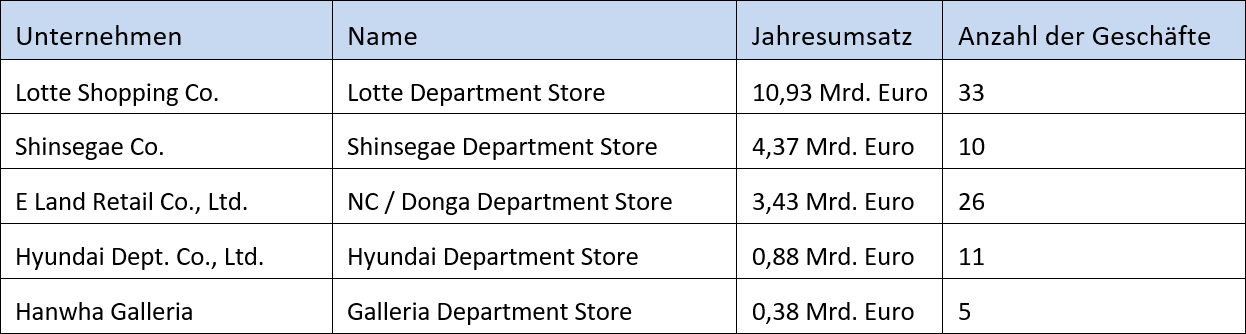

As maiores lojas de departamento da Coreia do Sul:

Lojas de departamento na Coreia do Sul – Fonte: Anuário da Indústria Varejista 2016, Associação Coreana de Lojas de Cadeia (estimativas) – Imagem: @xpert.digital

Características de uma loja de departamentos típica:

- Área de vendas: 15.000 a 60.000 km²

- Vagas de estacionamento para 700 a 2.000 carros

- Número de compradores diários: 2.000 a 25.000

- Valor de compra por consumidor: 39 a 77 euros

Mercados conhecidos na Coreia do Sul

7-Eleven:

A rede de lojas de conveniência 7-Eleven, originária do Japão e com atuação internacional, está presente no mercado sul-coreano com mais de 7.000 lojas.

Ministop

é uma rede japonesa de lojas de conveniência (franquia) fundada em 1980. Diferentemente de outras redes do mesmo tipo, a Ministop oferece uma cozinha integrada onde sanduíches e lanches são preparados. Os clientes têm a opção de consumir no local. A Ministop abriu sua primeira filial na Coreia do Sul em 1990. Hoje, a empresa opera 1.601 lojas em todo o país.

A Buy The Way

é uma rede de lojas de conveniência sul-coreana operada pela empresa matriz Lotte 7-Eleven. As primeiras lojas da rede foram inauguradas em 1991 em Shinchon, Seodaemun-gu, Seul, e Sinchon. Em 2005, a empresa já operava mais de 1.000 lojas em toda a Coreia do Sul.

FamilyMart/CU:

A FamilyMart é uma rede japonesa de lojas de conveniência fundada em 1981. No Japão, a FamilyMart é a terceira maior rede do gênero. Na Coreia do Sul, foi a maior rede por um longo período. Para dar à empresa uma identidade própria e uma marca diferenciada, a FamilyMart foi renomeada para "CU" na Coreia do Sul. Hoje, a CU opera 7.950 lojas em toda a Coreia do Sul com o lema "Conveniência para você".

Lotte Mart

– O Lotte Mart faz parte do Grupo Lotte, da Coreia do Sul, considerado um dos conglomerados mais importantes do país. Como tal, o Lotte Mart é um varejista líder com uma ampla gama de produtos, incluindo alimentos, roupas, eletrônicos e outros itens de uso diário. A primeira loja foi inaugurada em Seul, em 1998. O Lotte Mart também possui presença internacional, com 199 lojas (em 2011) na China, Vietnã e Indonésia.

E-Mart

Hypermart – O E-Mart é a maior rede de supermercados de desconto da Coreia do Sul e foi fundado em 1993 pelo Grupo Shinsegae. Com 150 lojas, alcançou uma receita de US$ 8,38 bilhões em 2013, representando uma participação de mercado de 16% no setor de varejo de alimentos. Uma loja online e nove hipermercados em todo o país completam seus diversos canais de venda na Coreia do Sul.

Homeplus

Hypermart – A Homeplus é a segunda maior rede varejista de descontos da Coreia do Sul, depois da Emart, e pertence ao Grupo Shinsegae. A Homeplus possui 885 lojas em todo o país e mais de 25.000 funcionários.

A Costco Wholesale Korea, Ltd.

Hypermart opera 15 hipermercados na Coreia do Sul, vendendo alimentos e outros produtos. A subsidiária da rede americana atua na Coreia do Sul desde 1968.

Lotte Super

Hypermart – A Lotte Super Co., Ltd. é uma importante rede de supermercados na Coreia do Sul. A empresa foi fundada em 2000 como subsidiária da Lotte Shopping Co., Ltd.

GS

Supermarket – O GS Supermarket é uma rede de supermercados líder na Coreia do Sul, pertencente à GS Retail. Outras redes de varejo pertencentes à empresa incluem GS25 (uma marca líder de lojas de conveniência na Coreia do Sul), Watsons (saúde e beleza), Fresh Serve (serviços de alimentação) e Parnas Hotel (hotel).

A Lotte Department

Store é uma das maiores redes de lojas de departamento da Coreia do Sul, com sede em Sogong-dong, Jung-gu, Seul. Fundada em 1979, a Lotte Department Store é uma das oito unidades de negócios do Lotte Shopping Group. Outras empresas varejistas da Lotte incluem a rede de lojas de desconto Lotte Mart e a rede de supermercados Lotte Super. A Lotte Department Store possui 31 lojas na Coreia do Sul e aproximadamente 11.000 funcionários.

de Departamentos Shinsegae

– A Shinsegae é uma empresa sul-coreana com sede em Seul que opera, entre outras coisas, lojas de departamentos de alto padrão sob o nome Shinsegae Department Store na Coreia do Sul, e lojas de departamentos com preços mais acessíveis sob o nome e-mart na Coreia do Sul e na China. O nome Shinsegae significa "Novo Mundo". A Shinsegae possui 13 lojas de departamentos na Coreia do Sul.

A Hyundai Department

Store, juntamente com a Lotte Department Store e a Shinsegae, é uma das três maiores redes de lojas de departamento da Coreia do Sul. A rede possui 14 lojas e um faturamento anual superior a US$ 340 milhões. Sua empresa controladora é o Hyundai Department Store Group.

Em comparação com a Alemanha

Segundo o Instituto de Varejo EHI, as vendas no setor de varejo alimentar organizado na Alemanha totalizaram € 166 bilhões em 2019, dos quais € 74,5 bilhões foram gerados apenas por lojas de desconto. O número total de supermercados na Alemanha continua a diminuir. Em 2010, ainda existiam 39.288 supermercados no país; seis anos depois, restavam apenas 37.682. Em 2019, havia 37.418 pontos de venda. Embora os varejistas de alimentos estejam experimentando conceitos para lojas menores, o mercado geral de lojas de pequeno formato está perdendo terreno significativamente. Dos 11.193 pequenos supermercados (com até 400 metros quadrados) na Alemanha em 2010, restavam apenas 8.550 no ano passado.

Enquanto no Japão 91,7% e na Coreia do Sul 83% da população total vive em áreas urbanas, na Alemanha esse percentual é inferior a 50%.

Relacionado a isto:

Não são exatamente iguais, mas conceitos de vendas semelhantes podem ajudar.

Relacionado a isto:

► Entre em contato comigo ou participe da discussão no LinkedIn

A forma como garantirmos a segurança da infraestrutura de nossas principais indústrias será crucial para o futuro!

Três áreas são de particular importância aqui:

- Inteligência Digital (Transformação Digital, Acesso à Internet, Indústria 4.0 e Internet das Coisas)

- Fornecimento de energia autônomo (neutralidade de CO2, segurança de planejamento, segurança ambiental)

- Intralogística/Logística (Automação completa, mobilidade de bens e pessoas)

A Xpert.Digital apresenta aqui a você a série Smart AUDA.

- Autonomização do fornecimento de energia

- urbanização

- Transformação Digital

- Automação de processos

Novas informações são constantemente adicionadas e atualizadas regularmente.

Mantenha contato

Fonte: Ministério Federal da Alimentação e Agricultura

- Enviacon International

- Financiamento fornecido pelo Ministério Federal da Alimentação e Agricultura (BMEL)