Terras raras: o domínio da China sobre as matérias-primas – Será que a reciclagem, a pesquisa e novas minas podem libertar a China da dependência de matérias-primas? – Imagem: Xpert.Digital

Terras Raras: O Caminho da Alemanha para a Autonomia Estratégica em Matérias-Primas – Desafios, Pesquisa e Opções Políticas (Tempo de leitura: 49 min / Sem publicidade / Sem paywall)

A importância estratégica dos elementos de terras raras para a Alemanha

Os elementos de terras raras (ETR) são um grupo de elementos químicos que desempenham um papel fundamental em diversas tecnologias modernas devido às suas propriedades físicas e químicas únicas. Sua importância estratégica para nações industrializadas como a Alemanha cresceu exponencialmente nas últimas décadas, particularmente no contexto da digitalização, da transição energética e de aplicações relevantes para a segurança. No entanto, a crescente concentração das cadeias de suprimentos globais, especialmente o domínio da China, revelou riscos econômicos e geopolíticos significativos. Este artigo analisa a complexa questão dos elementos de terras raras sob a perspectiva alemã, destaca a dependência da China, avalia as atuais abordagens de pesquisa e desenvolvimento para novas soluções e delineia opções estratégicas para a Alemanha alcançar maior independência a longo prazo no fornecimento dessas matérias-primas críticas.

Definição, propriedades e classificação dos elementos de terras raras (ETR)

Os elementos de terras raras compreendem 17 metais da tabela periódica: os 15 lantanídeos (lantânio (La), cério (Ce), praseodímio (Pr), neodímio (Nd), promécio (Pm), samário (Sm), európio (Eu), gadolínio (Gd), térbio (Tb), disprósio (Dy), hólmio (Ho), érbio (Er), túlio (Tm), itérbio (Yb), lutécio (Lu)), bem como escândio (Sc) e ítrio (Y). Esses metais são extraídos de minérios. Suas propriedades físicas e químicas únicas, como alta reatividade (especialmente com oxigênio), inflamabilidade e características magnéticas e espectroscópicas específicas, os tornam matérias-primas muito procuradas.

Geralmente se faz uma distinção entre elementos de terras raras leves (LSEE), que incluem, por exemplo, lantânio, cério, praseodímio e neodímio, e elementos de terras raras pesados (HSEE), como térbio e disprósio. Essa distinção é relevante porque os LSEE são significativamente mais abundantes do que os HSEE na maioria dos depósitos.

O termo "elementos de terras raras" é um tanto enganoso, pois esses elementos não são necessariamente raros do ponto de vista geológico. O neodímio, por exemplo, é mais comum que o chumbo, e o túlio é mais abundante que o ouro ou a platina. O verdadeiro desafio, e portanto a "raridade" em um sentido econômico, reside nas baixas concentrações em que ocorrem em muitos depósitos e, sobretudo, no processo extremamente complexo e dispendioso de sua separação e processamento. Os elementos de terras raras sempre ocorrem na natureza em combinação uns com os outros e com outros minerais; seu isolamento requer uma série de etapas químicas e conhecimento especializado. Esse obstáculo tecnológico e econômico, e não a disponibilidade geológica em si, é o cerne do problema de abastecimento.

A seguir, uma tabela que resume os elementos de terras raras:

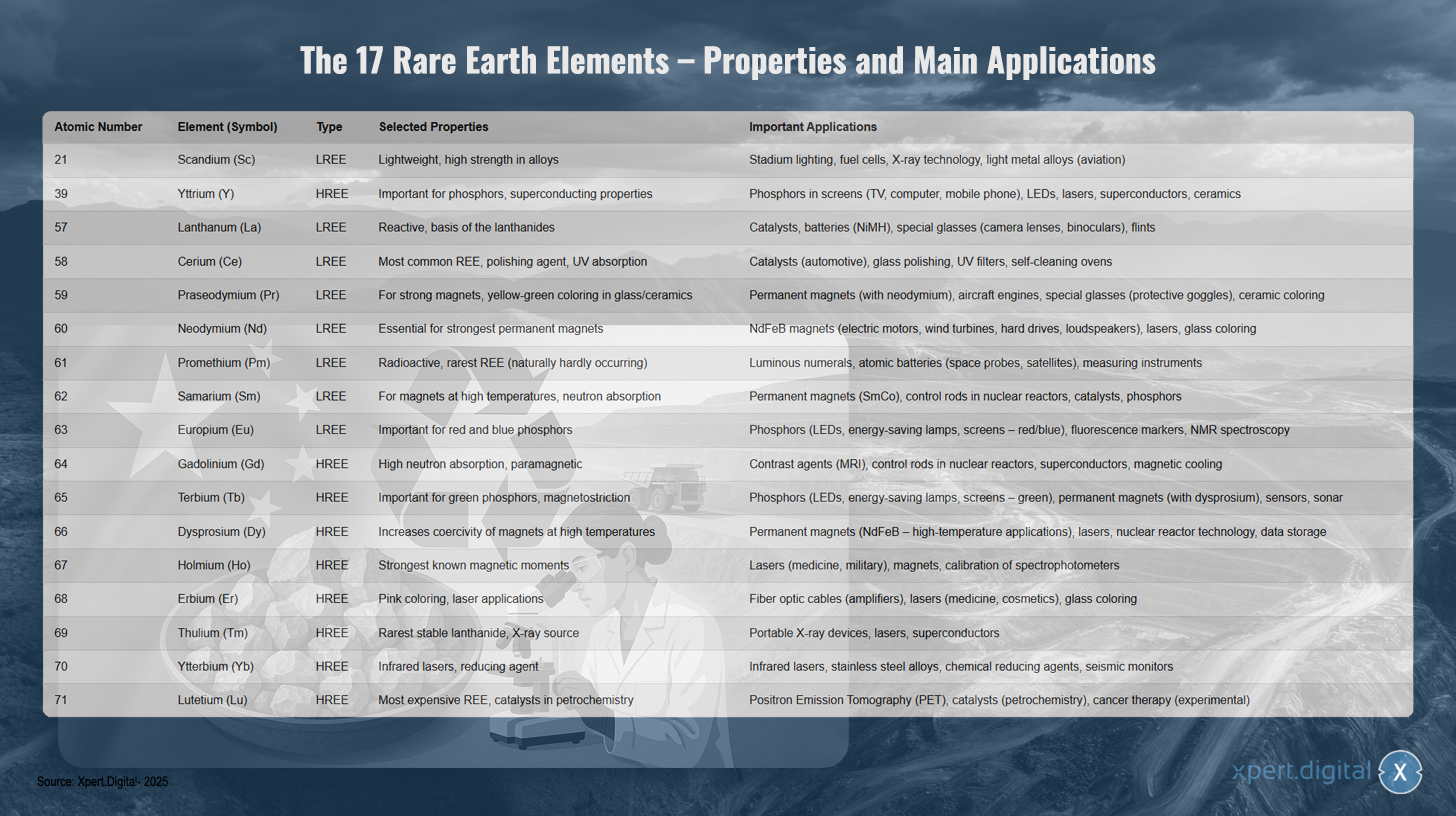

Os 17 elementos de terras raras – propriedades e principais aplicações

Os 17 elementos de terras raras – propriedades e principais aplicações – Imagem: Xpert.Digital

Os 17 elementos de terras raras compreendem metais de terras raras leves e pesados, cada um com propriedades únicas e diversas aplicações. O escândio (número atômico 21) é um elemento leve com alta resistência em ligas metálicas e é utilizado em iluminação de estádios, células de combustível, tecnologia de raios X e ligas leves para a indústria aeroespacial. O ítrio (39) é um dos elementos de terras raras pesados e é importante para fósforos e propriedades supercondutoras, razão pela qual é utilizado em fósforos para displays, LEDs, lasers, supercondutores e cerâmicas.

O lantânio (57) é altamente reativo e constitui a base dos lantanídeos. É utilizado em catalisadores, baterias, vidros especiais e pederneiras. O cério (58) é o metal de terras raras mais abundante e serve como agente de polimento com absorção de UV em catalisadores, polidores de vidro, filtros UV e fornos autolimpantes. O praseodímio (59) possibilita a formação de ímãs potentes e produz uma coloração amarelo-esverdeada em vidros e cerâmicas, tornando-o adequado para uso em ímãs permanentes, motores de aeronaves e vidros especiais.

O neodímio (60) é essencial para os ímãs permanentes mais fortes e é usado em ímãs de NdFeB para motores elétricos, turbinas eólicas, discos rígidos e alto-falantes. O promécio (61) é radioativo e o metal de terras raras mais raro encontrado na natureza, usado em displays luminosos, baterias nucleares e instrumentos de medição. O samário (62) é adequado para ímãs em altas temperaturas e para absorção de nêutrons em ímãs permanentes, barras de controle de reatores nucleares e catalisadores.

O európio (63) é importante para fósforos vermelhos e azuis em LEDs, lâmpadas economizadoras de energia e displays. O gadolínio (64) apresenta alta absorção de nêutrons e propriedades paramagnéticas, razão pela qual é usado como agente de contraste em ressonância magnética, em barras de controle e em supercondutores. O térbio (65) é importante para fósforos verdes e magnetostrição em LEDs, ímãs permanentes e sensores.

O disprósio (66) aumenta a força coercitiva dos ímãs em altas temperaturas e é usado em ímãs permanentes de alta temperatura e lasers. O hólmio (67) possui os momentos magnéticos mais fortes conhecidos e é usado em lasers médicos e militares. O érbio (68) produz uma cor rosa e é usado em cabos de fibra óptica, lasers médicos e para colorir vidro.

O túlio (69) é o lantanídeo estável mais raro e serve como fonte de raios X em máquinas portáteis de raios X e lasers. O itérbio (70) é usado em lasers infravermelhos e como agente redutor em ligas de aço inoxidável. O lutécio (71) é o metal de terras raras mais caro e é usado em tomografia por emissão de pósitrons, catalisadores petroquímicos e experimentalmente em terapia do câncer.

Principais aplicações e crescente relevância para as tecnologias futuras

Os elementos de terras raras tornaram-se indispensáveis em uma ampla gama de aplicações de alta tecnologia devido às suas propriedades excepcionais e desempenham um papel central no desenvolvimento tecnológico e na competitividade das economias modernas. Sua importância aumenta constantemente com o avanço da digitalização e a transição energética global.

As principais áreas de aplicação incluem:

- Ímãs permanentes: Os ímãs de neodímio-ferro-boro (NdFeB) são os ímãs permanentes mais fortes conhecidos e são essenciais para motores elétricos compactos e de alto desempenho em veículos elétricos, carros híbridos, bicicletas elétricas, robôs e equipamentos industriais. São igualmente indispensáveis em geradores de turbinas eólicas (especialmente turbinas offshore sem engrenagens), discos rígidos, alto-falantes e fones de ouvido. Disprósio e térbio são frequentemente adicionados para manter o desempenho desses ímãs em altas temperaturas.

- Catalisadores: O cério é usado em catalisadores automotivos para reduzir as emissões nocivas de gases de escape. O lantânio e outros elementos de terras raras são usados em catalisadores para o refino de petróleo (craqueamento catalítico fluido) e outros processos químicos.

- Baterias: O lantânio é um componente importante das baterias de níquel-hidreto metálico (NiMH), que são usadas em veículos híbridos e eletrônicos portáteis.

- Fósforos: O európio (para vermelho e azul) e o térbio (para verde) são cruciais para a qualidade da cor e a eficiência dos diodos emissores de luz (LEDs), lâmpadas economizadoras de energia, telas planas (LCD, OLED) e outras tecnologias de exibição. O ítrio também é usado em fósforos.

- Óptica e lasers: O lantânio melhora as propriedades ópticas de vidros especiais para lentes de câmeras, telescópios e binóculos. O érbio é usado em cabos de fibra óptica para amplificação de sinal. Neodímio, itérbio, hólmio e érbio são componentes importantes em diversos tipos de lasers usados na medicina, indústria e comunicações.

- Outras aplicações de alta tecnologia incluem agentes de polimento (óxido de cério para óptica de precisão e semicondutores), cerâmicas especiais (ítrio para melhorar a resistência a altas temperaturas), imagens médicas (gadolínio como agente de contraste em ressonâncias magnéticas), sensores, supercondutores e aplicações nas indústrias de defesa e aeroespacial (óptica de precisão, sistemas de navegação, controle de drones e foguetes).

Os elementos de terras raras (ETR) são de vital importância para setores-chave da indústria alemã, como o automotivo (especialmente durante a transição para a eletromobilidade), a engenharia mecânica e de plantas industriais, as energias renováveis (principalmente a eólica) e os setores de eletrônica e tecnologia médica. A digitalização progressiva e as metas ambiciosas da transição energética estão levando a um aumento significativo projetado na demanda global por ETR nos próximos anos e décadas. Por exemplo, a demanda por ETR para ímãs permanentes poderá aumentar dez vezes até 2050. A criticidade de muitos elementos de terras raras decorre não apenas de potenciais gargalos de fornecimento ou da concentração geográfica da produção, mas também da falta de substitutos diretos e equivalentes para muitas de suas aplicações de alto desempenho. Embora a pesquisa por materiais substitutos esteja sendo conduzida intensivamente, os ETR são tecnologicamente difíceis de substituir em muitas áreas devido às suas propriedades eletrônicas e magnéticas únicas, ou só podem ser substituídos ao custo de desempenho reduzido. Essa situação de "dependência" tecnológica agrava o problema e ressalta a urgência tanto de aumentar a segurança do fornecimento quanto de desenvolver soluções tecnológicas alternativas.

A dependência crítica da Alemanha em relação à China no fornecimento de terras raras: novas estratégias para a soberania tecnológica

Dada a importância estratégica dos elementos de terras raras e os complexos desafios associados à garantia de seu abastecimento, uma análise minuciosa da situação atual e das opções futuras para a Alemanha é essencial. Este artigo visa examinar de forma abrangente a questão das terras raras, analisar a dependência específica da Alemanha em relação à China, apresentar o estado atual da pesquisa sobre novas soluções e, com base nisso, delinear oportunidades estratégicas para a Alemanha garantir um fornecimento sustentável e de longo prazo dessas matérias-primas críticas e fortalecer sua própria soberania tecnológica.

Panorama global da oferta e a dependência da Alemanha

O fornecimento global de elementos de terras raras é caracterizado por uma concentração excepcionalmente alta tanto nos depósitos quanto na extração, e ainda mais no processamento. Essa concentração, particularmente o domínio da China, representa um desafio estratégico significativo e um risco potencial para nações industrializadas como a Alemanha.

Depósitos globais, extração e processamento – o papel dominante da China

Embora os elementos de terras raras, como mencionado anteriormente, não sejam geologicamente extremamente raros, concentrações economicamente viáveis são encontradas em relativamente poucos locais no mundo. As maiores reservas conhecidas estão na China, que se estima possuir cerca de 44 milhões de toneladas de óxidos de terras raras (OTRs). Outras reservas significativas estão localizadas no Vietnã (aproximadamente 22 milhões de toneladas), Brasil e Rússia (aproximadamente 21 milhões de toneladas cada), Índia (aproximadamente 6,9 milhões de toneladas), Austrália (aproximadamente 4 milhões de toneladas) e Estados Unidos (aproximadamente 1,8 milhão de toneladas). A Groenlândia também possui depósitos significativos.

A China desempenha um papel de liderança na produção global de mineração há décadas. Em 2021, a participação chinesa na produção global de mineração foi de aproximadamente 61-64%, e estima-se que alcance cerca de 70% em 2023. Os EUA, Mianmar e Austrália são outros produtores importantes, mas com participações de mercado significativamente menores. Historicamente, os EUA foram o maior produtor até o final da década de 1980, antes de a China expandir massivamente sua produção a partir da virada do milênio e começar a dominar o mercado.

O domínio da China é ainda mais pronunciado no refino e processamento de elementos de terras raras. Nesse setor, a China controla aproximadamente 90% da capacidade global. Isso significa que mesmo concentrados de terras raras extraídos em outros países (como os EUA ou a Austrália) muitas vezes precisam ser transportados para a China para separação e refino. Essa etapa – a separação dos elementos de terras raras, quimicamente muito semelhantes, entre si e dos elementos acompanhantes – é tecnologicamente complexa e exige um alto investimento de capital.

O domínio da China não se deve apenas aos seus ricos recursos geológicos, mas é resultado de uma estratégia industrial de longo prazo. No passado, essa estratégia frequentemente envolvia a aceitação de padrões ambientais menos rigorosos e o uso de subsídios estatais para alcançar e manter uma posição dominante no mercado. Isso muitas vezes levava à inviabilidade da produção em países ocidentais, resultando no fechamento de minas e usinas de processamento. Nos últimos anos, a China consolidou sua indústria de terras raras, empregando cotas e tarifas de exportação (historicamente e potencialmente no futuro) como mecanismos de controle e focando cada vez mais na produção de produtos de maior valor agregado e na criação de valor dentro de suas próprias fronteiras. Um passo significativo foi a proibição, imposta no final de 2023, à exportação de tecnologias de processamento de terras raras para ímãs, consolidando ainda mais sua dependência tecnológica.

Outra distinção importante diz respeito aos elementos de terras raras leves (LSEE) e pesados (HSEE). Enquanto os LSEE, como o lantânio e o cério, são relativamente abundantes e extraídos fora da China, o fornecimento de certos elementos HSEE críticos, essenciais para aplicações de alto desempenho, como ímãs permanentes (por exemplo, disprósio, térbio), depende quase inteiramente da China e do vizinho Myanmar. Essa dependência específica dos elementos HSEE, frequentemente encontrados em rochas de adsorção iônica cuja extração é particularmente problemática do ponto de vista ambiental, representa um ponto crítico na cadeia de suprimentos global.

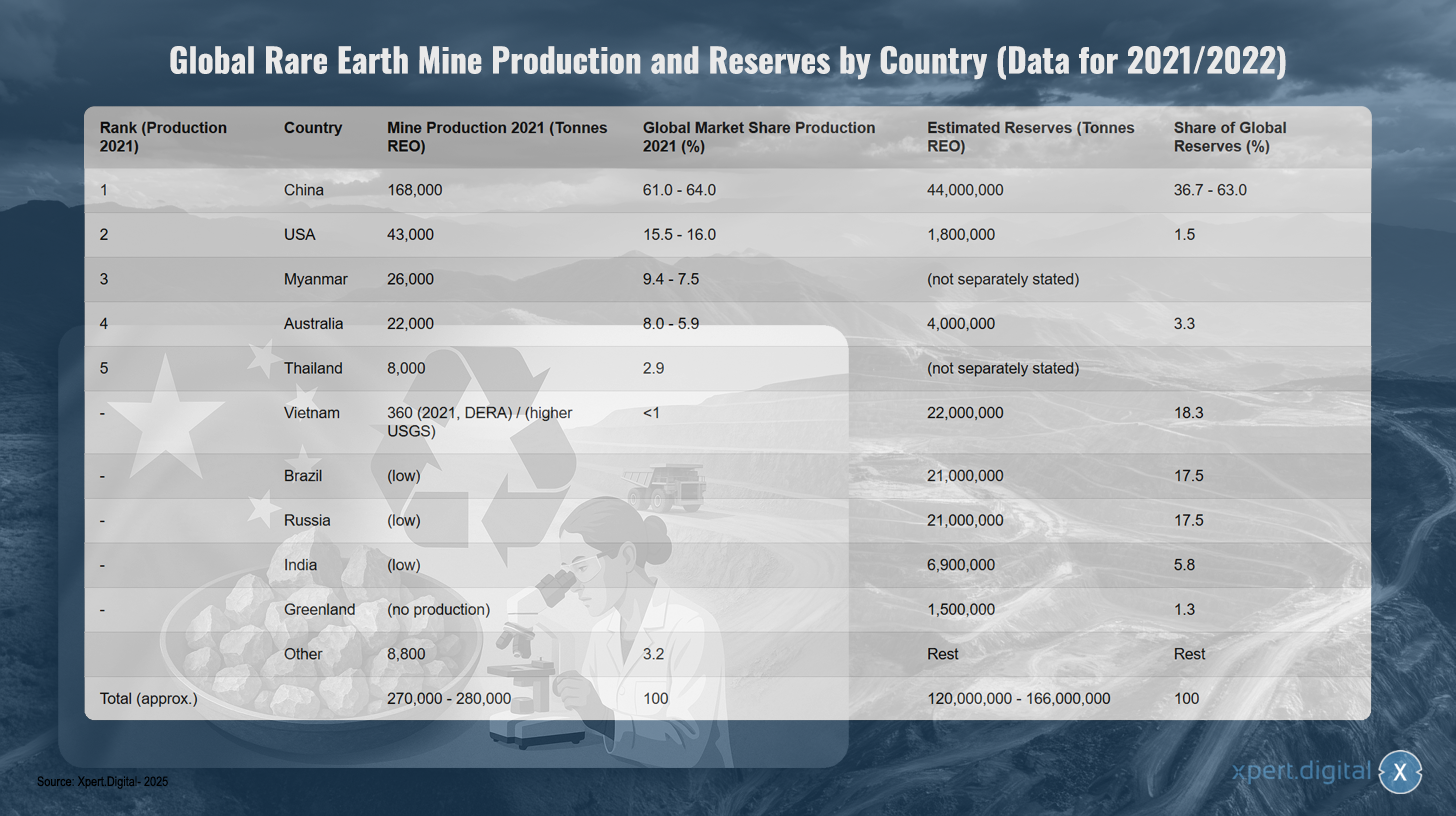

Produção e reservas globais de minas de terras raras por país (com base em dados de 2021/2022)

Produção e reservas globais de minas de terras raras por país (com base em dados de 2021/2022) – Imagem: Xpert.Digital

Nota: Os valores podem variar ligeiramente dependendo da fonte e do ano da coleta de dados. SEO = Óxidos de terras raras. Os valores de reserva para a China variam consideravelmente entre as fontes.

A produção global de minerais de terras raras (MTR) é dominada pela China, que representou aproximadamente 61-64% da produção mundial em 2021, com 168.000 toneladas. Os Estados Unidos ficaram em segundo lugar, com 43.000 toneladas (15,5-16% de participação de mercado), seguidos por Mianmar, com 26.000 toneladas (9,4-7,5%), e Austrália, com 22.000 toneladas (8,0-5,9%). A Tailândia produziu 8.000 toneladas (2,9% de participação de mercado). O Vietnã teve uma produção baixa, de aproximadamente 360 toneladas em 2021, segundo a DERA, embora o USGS relate números maiores. Outros países, como Brasil, Rússia e Índia, apresentam atualmente baixa produção. A produção global totalizou aproximadamente 270.000-280.000 toneladas.

O cenário muda quando se analisam as reservas: a China possui cerca de 44 milhões de toneladas de óleo essencial de petróleo (36,7% a 63% das reservas globais), o Vietnã 22 milhões de toneladas (18,3%), o Brasil e a Rússia 21 milhões de toneladas cada (17,5% cada). A Índia tem 6,9 milhões de toneladas (5,8%), a Austrália 4 milhões de toneladas (3,3%) e os EUA 1,8 milhão de toneladas (1,5%). A Groenlândia possui 1,5 milhão de toneladas em reservas (1,3%), mas atualmente não está produzindo. As reservas globais totais são estimadas entre 120 e 166 milhões de toneladas de óleo essencial de petróleo.

Análise da dependência das importações da Alemanha e da UE em relação à China

O domínio da China na cadeia de suprimentos global de elementos de terras raras (ETR) resulta em uma significativa dependência de importações para a Alemanha e toda a União Europeia. Dados recentes do Escritório Federal de Estatística mostram que, em 2024, a Alemanha importou aproximadamente 3.400 toneladas de elementos de terras raras diretamente da China, representando 65,5% do total de suas importações de ETR. Para a UE como um todo, a participação das importações diretas da China em 2024 foi de 46,3% (6.000 toneladas), seguida pela Rússia com 28,4% e pela Malásia com 19,9%.

Essa dependência é particularmente crítica para elementos de terras raras específicos necessários para ímãs de alto desempenho, como neodímio, praseodímio e samário. Em 2024, esses elementos foram quase inteiramente importados da China. A situação é semelhante para produtos processados. Por exemplo, 84% dos metais de terras raras importados pela Alemanha e aproximadamente 85-94% dos ímãs de NdFeB produzidos mundialmente e importados pela Alemanha têm origem na China.

Essa dependência tem implicações macroeconômicas significativas. Estima-se que, em 2022, cerca de 22% do valor adicionado bruto do setor manufatureiro na Alemanha (equivalente a € 161 bilhões) dependia da disponibilidade de elementos de terras raras. Os setores particularmente afetados incluem a fabricação de outros veículos (67% do valor adicionado dependente de elementos de terras raras), a fabricação de veículos automotores (65%) e a fabricação de produtos eletrônicos e ópticos (55%).

É importante notar que o registro estatístico da origem dos elementos de terras raras pode subestimar a verdadeira dependência da China. Se apenas o país de destino final for registrado, locais de processamento em terceiros países podem mascarar a proveniência chinesa original dos elementos de terras raras brutos. Por exemplo, a Áustria e a Estônia atuam como processadoras para importações alemãs, e a Malásia é um importante fornecedor para a UE. No entanto, como a China domina o refino global, é altamente provável que uma grande proporção das matérias-primas processadas nesses países provenha originalmente da China. As estatísticas oficiais de importação podem, portanto, não refletir toda a extensão da interconexão com as fontes chinesas.

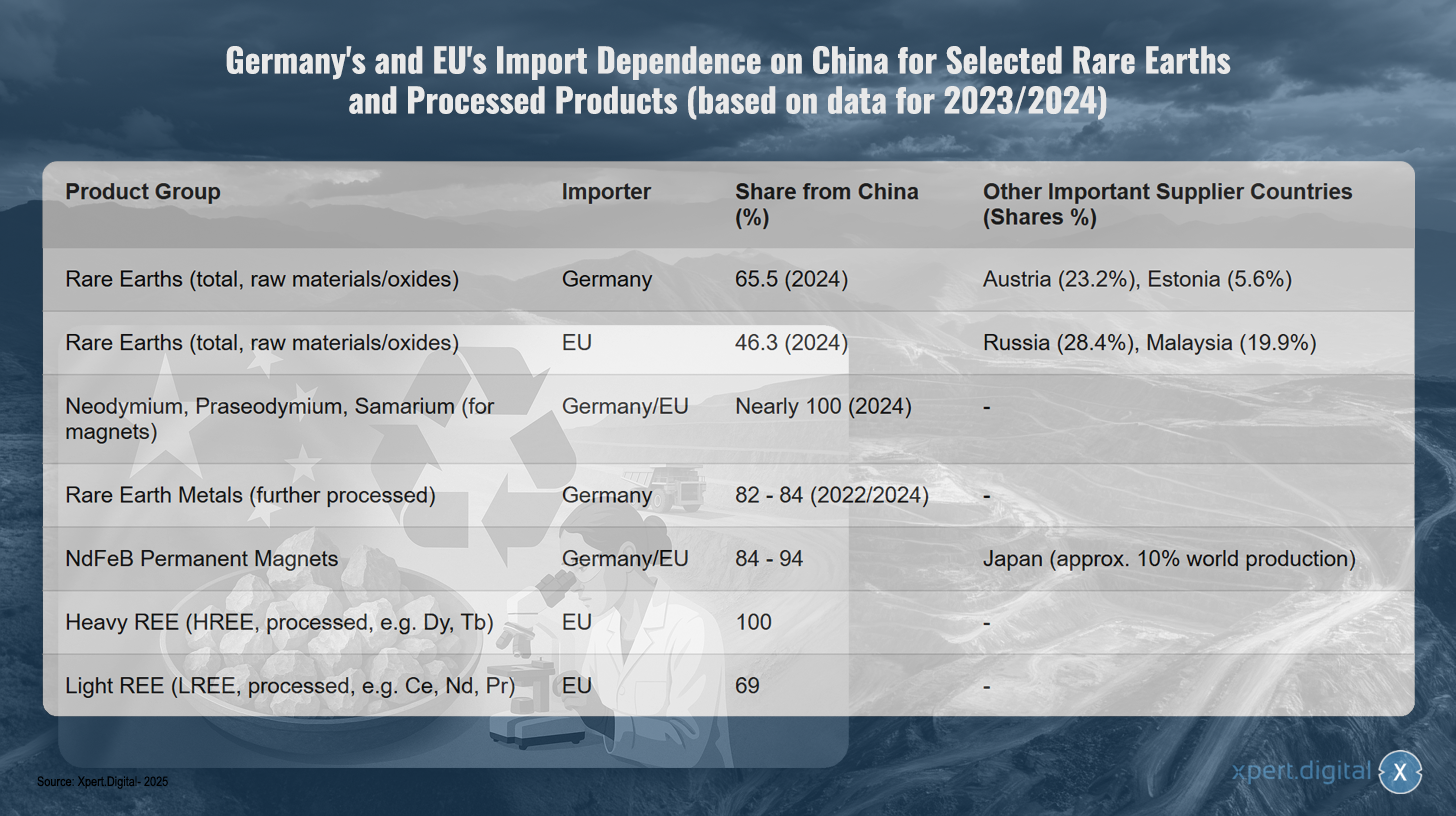

Dependência das importações da Alemanha e da UE em relação à China para determinadas terras raras e produtos processados (com base em dados de 2023/2024)

Dependência da Alemanha e da UE nas importações da China para determinados elementos de terras raras e produtos processados (com base em dados de 2023/2024) – Imagem: Xpert.Digital

Nota: Os números são baseados nos dados mais recentes disponíveis, principalmente referentes a 2023/2024. As porcentagens exatas podem variar ligeiramente dependendo da fonte de dados e da metodologia da pesquisa.

A Alemanha e a União Europeia dependem significativamente da China para elementos de terras raras e produtos processados, como demonstram dados recentes de 2023 e 2024. A Alemanha obtém 65,5% de suas matérias-primas e óxidos de elementos de terras raras da China, enquanto a UE apresenta uma dependência ligeiramente menor, de 46,3%. Os outros principais fornecedores da Alemanha são a Áustria (23,2%) e a Estônia (5,6%). A UE diversifica mais, obtendo também 28,4% de seus elementos de terras raras da Rússia e 19,9% da Malásia.

Essa dependência é particularmente crítica para produtos especializados. O neodímio, o praseodímio e o samário, essenciais para a produção de ímãs, provêm quase inteiramente da China. Para metais de terras raras processados posteriormente, a participação das importações alemãs da China varia entre 82% e 84%. A situação é igualmente dramática para os ímãs permanentes de NdFeB, com a Alemanha e a União Europeia importando de 84% a 94% desses materiais da China. O Japão desempenha um papel significativo como a única alternativa, respondendo por aproximadamente 10% da produção global.

A dependência atinge seu ápice com os elementos de terras raras pesados, visto que a UE importa 100% dos seus elementos de terras raras pesados processados, como disprósio e térbio, da China. Para elementos de terras raras leves, como cério, neodímio e praseodímio, 69% das importações da UE também provêm da China.

Riscos econômicos e geopolíticos da dependência

A alta concentração da cadeia de suprimentos do Sudeste Europeu na China representa riscos econômicos e geopolíticos significativos para a Alemanha e a União Europeia. No passado, a China utilizou repetidamente sua posição dominante no mercado para influenciar preços e empregar o fornecimento como instrumento político.

Um exemplo notório é a restrição das exportações de metais do sudeste asiático para o Japão em 2010, durante uma disputa territorial. Desenvolvimentos mais recentes, como a imposição pela China de controles de exportação sobre certos metais e ímãs do sudeste asiático em abril de 2025, destacaram novamente a vulnerabilidade das indústrias ocidentais. Essas medidas levaram a aumentos significativos de preços no mercado global fora da China — o óxido de disprósio, por exemplo, chegou a custar US$ 300 por quilograma — e ameaçaram causar paralisações na produção da indústria automobilística alemã em quatro a seis semanas, à medida que os estoques diminuíam rapidamente.

Essas interrupções no fornecimento ou aumentos drásticos de preços comprometem a competitividade de setores-chave da indústria alemã, particularmente nas áreas de eletromobilidade, energias renováveis e alta tecnologia, e podem dificultar seriamente o alcance de metas ambiciosas de transição energética e de transportes, bem como a digitalização. Essa dependência é multidimensional: afeta não apenas a extração de matéria-prima, mas, ainda mais criticamente, o refino e a produção de produtos intermediários, como ímãs permanentes. Mesmo que o minério bruto estivesse disponível em outras fontes, a capacidade de processamento necessária fora da China para convertê-lo em metais ou ligas de alta pureza, como os requeridos, muitas vezes é insuficiente. Isso significa que a diversificação da produção mineral por si só não resolverá a dependência central na parte intermediária da cadeia de valor. Portanto, o desenvolvimento de capacidade de refino e processamento na Europa é um gargalo tão crítico quanto a própria extração de matéria-prima.

Implicações ecológicas e sociais da extração e processamento globais de energia marinha

A extração e o processamento de elementos de terras raras estão associados a problemas ambientais e sociais significativos, frequentemente concentrados nos países mineradores e produtores. A mineração muitas vezes leva à destruição ambiental em larga escala, incluindo erosão do solo, contaminação dos recursos hídricos pelo uso de produtos químicos (como ácidos e álcalis) e metais pesados, poluição do ar por poeira e gases tóxicos, além da destruição de formas de vida naturais e perda de biodiversidade. O consumo de água e energia também é muito elevado nesses processos.

Um problema específico é a ocorrência frequente de elementos traço radioativos, como tório e urânio, em elementos de terras raras (ETR). O processamento de ETR gera quantidades consideráveis de resíduos – estima-se que a produção de uma tonelada de ETR produza cerca de 2.000 toneladas de rejeitos e resíduos de processamento, incluindo até 1,4 toneladas de resíduos radioativos. O armazenamento inadequado desses resíduos, como no caso da enorme barragem de rejeitos da mina de Bayan Obo, na China, leva à contaminação a longo prazo do solo e das águas subterrâneas.

Os impactos sociais nas regiões mineiras também são graves. Estes incluem riscos significativos para a saúde dos trabalhadores e da população local, por exemplo, devido à exposição à poeira (pneumoconiose em Baotou) ou ao contato com substâncias tóxicas. O deslocamento de comunidades, os conflitos fundiários e as violações dos direitos humanos são comuns. A corrupção e as medidas de segurança inadequadas são particularmente prevalentes em países com baixos padrões ambientais e sociais.

No passado, a China aceitou padrões ambientais mais baixos e, muitas vezes, tolerou os problemas associados para alcançar a dominância de mercado. Mais recentemente, há indícios de que a China está tentando terceirizar as partes mais prejudiciais ao meio ambiente da produção para países vizinhos, como Mianmar. Embora essa transferência de custos ambientais e sociais tenha reduzido os custos de produção para as indústrias ocidentais no curto prazo, ela levou a dilemas éticos e à externalização dos custos reais da produção de petróleo e gás no Sudeste Europeu no longo prazo. Uma estratégia de fornecimento sustentável para a Alemanha e a Europa deve considerar e internalizar esses aspectos, em vez de simplesmente transferir os problemas geograficamente. O desenvolvimento e a implementação de capacidades domésticas de extração e processamento na Europa devem, portanto, ser realizados em conformidade com os mais altos padrões ambientais e sociais, o que, por sua vez, afeta a viabilidade econômica de tais projetos.

🎯🎯🎯 Aproveite a vasta experiência da Xpert.Digital em cinco áreas, reunida em um pacote de serviços completo: Desenvolvimento de Negócios, P&D, Realidade Estendida, Relações Públicas e Otimização da Visibilidade Digital

Aproveite a vasta experiência da Xpert.Digital em cinco frentes, num pacote de serviços abrangente: P&D, XR, RP e Otimização da Visibilidade Digital. - Imagem: Xpert.Digital

A Xpert.Digital possui conhecimento profundo em diversos setores. Isso nos permite desenvolver estratégias personalizadas, precisamente alinhadas às necessidades e aos desafios do seu segmento de mercado específico. Ao analisar continuamente as tendências de mercado e monitorar os desenvolvimentos do setor, podemos agir de forma proativa e oferecer soluções inovadoras. A combinação de experiência e conhecimento especializado gera valor agregado e proporciona aos nossos clientes uma vantagem competitiva decisiva.

Mais informações aqui:

A saída da Europa da armadilha das terras raras: como a reciclagem e a substituição quebram a dependência de matérias-primas

Abordagens de pesquisa e desenvolvimento para reduzir a dependência

Dada a dependência crítica dos elementos de terras raras e os riscos associados, esforços intensivos em pesquisa e desenvolvimento (P&D) são essenciais para encontrar soluções alternativas e fortalecer a segurança do abastecimento a longo prazo para a Alemanha e a Europa. As atividades de P&D concentram-se principalmente em três áreas: substituição e melhoria da eficiência, reciclagem e economia circular, e desenvolvimento e extração sustentável de novas fontes de matérias-primas primárias e secundárias.

Substituição e eficiência

A substituição de elementos de terras raras (ETR) por outros materiais ou a utilização de tecnologias que não requerem ETR é uma abordagem de pesquisa fundamental. Paralelamente, esforços visam utilizar os ETR de forma mais eficiente, a fim de reduzir a quantidade específica necessária por unidade de aplicação.

Materiais de substituição para ímãs

Ímãs permanentes, especialmente os de NdFeB, são uma das principais aplicações da SEE e um gargalo crítico. A pesquisa nesta área se concentra em diversas classes de materiais alternativos:

- Ímãs de nitreto de ferro (FeN): Considerados uma alternativa promissora e livre de efeitos solares de curto alcance (SEE). A empresa americana Niron Magnetics está impulsionando a comercialização de ímãs de FeN e construindo uma unidade de produção em Minnesota, EUA, com financiamento governamental. A ARPA-E, nos EUA, também financia projetos de pesquisa sobre ímãs de FeN.

- Ímãs à base de manganês: Ligas como manganês-bismuto (MnBi) e manganês-alumínio (MnAl) estão sendo intensamente pesquisadas. O Laboratório Ames, nos EUA, desenvolveu ímãs de MnBi que apresentam propriedades particularmente boas em altas temperaturas e já estão sendo testados em motores em cooperação com parceiros industriais. Atividades de pesquisa sobre MnBi também estão ocorrendo na Europa, por exemplo, em institutos austríacos e alemães, com foco em processos de síntese otimizados, como torção de alta pressão (HPT) e recozimento termomagnético.

- Ligas de alta entropia (HEA): Esta classe de materiais também está sendo investigada por seu potencial para aplicações magnéticas, mas geralmente ainda se encontra em um estágio inicial de pesquisa.

- "Ímãs de lacuna": O objetivo é desenvolver ímãs que preencham a lacuna de desempenho e custo entre os ímãs de ferrite de baixo custo e os ímãs SEE de alto desempenho. O MnBi é considerado um candidato potencial nesse sentido.

O desenvolvimento de ímãs livres de emissão secundária de elétrons (SEE) é uma corrida global. Enquanto os EUA já estão tomando medidas concretas rumo à produção piloto e à comercialização, particularmente com ímãs de FeN e MnBi, a Europa precisa intensificar seus esforços para não ficar para trás tecnologicamente e evitar uma nova dependência, desta vez dos EUA, para tecnologias de ímãs livres de SEE.

Materiais alternativos para catalisadores

O cério, um elemento de terras raras leve, desempenha um papel importante nos conversores catalíticos de três vias (TWCs) para purificação de gases de escape automotivos. A pesquisa nessa área concentra-se menos na substituição completa do cério, por ser um dos elementos de terras raras mais comuns e baratos, e mais na redução do uso de metais do grupo da platina (PGMs), mais caros e críticos, como platina, paládio e ródio.

- As abordagens incluem o desenvolvimento de catalisadores à base de cobre que podem reduzir significativamente o teor de PGM (metais do grupo da platina).

- A pesquisa para otimizar nanopartículas de óxido de cério visa aumentar sua eficiência em catalisadores e, assim, potencialmente reduzir o uso de material.

- A Universidade Técnica de Darmstadt está pesquisando a dependência do oxigênio em fósforos à base de cério, o que também pode ser relevante para a compreensão da química do cério em catalisadores.

No campo dos catalisadores automotivos, o principal fator que impulsiona a pesquisa de substituição não é tanto a disponibilidade de cério, mas sim o custo e a criticidade das bombas de prótons (PGMs). A substituição do próprio cério tende a ser menos priorizada do que, por exemplo, a substituição de elementos de estado sólido pesados em ímãs.

Materiais substitutos para fósforos

Európio, térbio e ítrio são cruciais para a qualidade de cor e a eficiência de LEDs e telas. Pesquisas estão buscando alternativas livres de emissão solar

- Pontos quânticos (QDs): Nanocristais semicondutores (por exemplo, à base de cádmio, índio, perovskita ou sulfeto de cobre e índio) podem emitir luz com alta eficiência em cores específicas e estão sendo investigados como uma alternativa promissora aos fósforos SEE em displays e iluminação. No entanto, os desafios incluem a toxicidade de alguns materiais de QD (especialmente os que contêm cádmio), sua estabilidade a longo prazo em condições de operação e o custo da produção em massa.

- Diodos orgânicos emissores de luz (OLEDs): Esta tecnologia já está consolidada e livre de emissão secundária de luz (SEE) para telas, mas pesquisas contínuas de materiais estão sendo realizadas para melhorar a eficiência, a vida útil e o custo.

- Novos materiais de fósforo: Estão sendo realizadas pesquisas sobre novos materiais inorgânicos de fósforo que dispensam completamente elementos críticos de energia (CEEs) ou reduzem a proporção de CEEs críticos. Frequentemente, no entanto, isso envolve a otimização de sistemas existentes (por exemplo, por meio da dopagem com elementos menos críticos ou da melhoria da eficiência quântica) em vez de uma substituição completa.

Embora tenha havido progresso com materiais fosforescentes alternativos, como os pontos quânticos, a eliminação completa dos fósforos baseados em elétrons secundários (SEE), especialmente em aplicações que exigem a mais alta qualidade de cor e eficiência, continua sendo um desafio significativo. A tendência geralmente se inclina para o aumento da eficiência e a redução do teor de SEE, em vez da substituição completa por materiais totalmente novos.

Reduzir os requisitos de SEE (Sistemas de Energia Sustentável) por meio da eficiência de materiais e mudanças de projeto

Além da substituição, a redução da exigência específica de SEE por aplicação é uma alavanca importante.

- Como parte do projeto emblemático “Criticalidade das Terras Raras”, os Institutos Fraunhofer desenvolveram tecnologias para reduzir significativamente a necessidade de neodímio e disprósio em ímãs permanentes por meio de processos de fabricação otimizados (por exemplo, fabricação com formato próximo ao final para evitar perdas de material), materiais magnéticos alternativos e design de motores elétricos que facilitem a reciclagem – potencialmente para um quinto do valor atual.

- Otimizações construtivas de acionamentos elétricos, como melhorias no sistema de refrigeração, podem reduzir a temperatura de operação e, consequentemente, a necessidade de elementos estabilizadores de alta temperatura, como o disprósio.

- De um modo geral, o desenvolvimento de produtos que requerem menos matérias-primas críticas desde o início é um aspecto importante da eficiência no uso de recursos.

A eficiência dos materiais e as inovações de design frequentemente representam soluções mais pragmáticas e economicamente viáveis a curto e médio prazo do que a substituição completa por materiais totalmente novos, cujo desenvolvimento é demorado, dispendioso e arriscado. No entanto, essas melhorias incrementais podem, em conjunto, contribuir significativamente para a redução da criticidade.

Reciclagem e economia circular

A reciclagem de elementos de terras raras provenientes de produtos antigos e resíduos de produção é outro pilar crucial para reduzir a dependência de importações e conservar recursos primários.

Tecnologias de reciclagem atuais e sua viabilidade econômica

Para a reciclagem de SEE, especialmente de ímãs permanentes (por exemplo, NdFeB) e baterias, existem diversas abordagens tecnológicas:

- Processos hidrometalúrgicos: Neste processo, os metais são extraídos seletivamente de uma solução, frequentemente após digestão prévia dos materiais com ácidos. Este é um método consagrado no processamento de minérios e, em princípio, aplicável a muitas composições magnéticas.

- Processos pirometalúrgicos: Nestes processos, os materiais são fundidos a altas temperaturas, permitindo que os elementos de efeito estufa se acumulem na escória. Esses processos não geram águas residuais e podem ter menos etapas do que as rotas hidrometalúrgicas.

- Extração em fase gasosa e processos eletroquímicos: Essas são abordagens adicionais para a separação e recuperação de SEE (elementos de extração em fase gasosa).

- Fragilização por hidrogênio (Processamento de Resíduos de Ímãs com Hidrogênio, HPMS): Neste processo, ímãs de NdFeB são expostos ao hidrogênio, o que leva à sua fragilização e desintegração em pó. Esse pó pode então ser usado diretamente para fabricar novos ímãs (reciclagem de material) ou para processamento químico posterior.

No entanto, a viabilidade econômica da reciclagem de EEE (elementos de equipamentos elétricos e eletrônicos) muitas vezes permanece um grande obstáculo. Ela depende fortemente dos preços atuais dos EEE primários, da concentração de elementos valiosos (especialmente EEE pesados, como o disprósio) no fluxo de resíduos e dos custos de coleta, desmontagem e processamento. Para muitos produtos em fim de vida útil, como smartphones, a quantidade de EEE utilizada é tão pequena que a reciclagem muitas vezes não é lucrativa. Consequentemente, as taxas de reciclagem de EEE na Europa estão atualmente na faixa de um dígito baixo ou até mesmo abaixo disso.

Os principais problemas são:

- Taxas de coleta baixas e ineficientes: Muitos produtos que contêm EEE não entram nos fluxos oficiais de reciclagem.

- Desmontagem complexa: os componentes SEE são frequentemente integrados permanentemente aos produtos e de difícil acesso. A desmontagem manual é demorada e dispendiosa.

- Fluxos de materiais heterogêneos: A composição do lixo eletrônico e de outras frações de resíduos varia muito, o que dificulta o desenvolvimento de processos de reciclagem padronizados.

- Requisitos de alta pureza: Para reutilização em aplicações de alto desempenho, o SEE reciclado geralmente precisa ter níveis de pureza muito elevados, o que aumenta o custo do processamento.

A viabilidade econômica da reciclagem de equipamentos elétricos e eletrônicos de consumo enfrenta um dilema clássico: os baixos volumes coletados e os processos tecnologicamente complexos e ainda não totalmente consolidados encarecem a reciclagem, o que, por sua vez, inibe o investimento em usinas maiores e em novas pesquisas. Sem economias de escala, avanços tecnológicos na automação da desmontagem e separação, e estruturas regulatórias favoráveis (como cotas de reciclagem obrigatórias e requisitos para o design de produtos recicláveis – “Design para Reciclagem”), o estabelecimento de uma indústria de reciclagem de equipamentos elétricos e eletrônicos de consumo abrangente e economicamente viável continua sendo um grande desafio.

Progressos e desafios na construção de uma infraestrutura europeia de reciclagem

Apesar dos desafios, há progressos visíveis na construção de uma infraestrutura europeia de reciclagem para energias renováveis estratificadas. No âmbito da Lei das Matérias-Primas Críticas (CRMA), a UE estabeleceu a ambiciosa meta de satisfazer pelo menos 25% da sua procura anual de matérias-primas estratégicas através da reciclagem até 2030.

Diversas plantas-piloto e iniciativas comerciais iniciais foram estabelecidas ou estão em fase de planejamento na Europa:

- Heraeus Remmoy (Bitterfeld, Alemanha): Em maio de 2024, a empresa inaugurou a maior planta de reciclagem de ímãs de terras raras da Europa. A planta tem uma capacidade inicial de processamento de 600 toneladas de ímãs descartados por ano, que pode ser aumentada para até 1.200 toneladas a médio prazo. A tecnologia utilizada deverá reduzir as emissões de CO2 em 80% em comparação com a extração primária.

- Carester/Caremag (Lacq, França): Planeja construir uma planta de grande escala para o refino e reciclagem de elementos de terras raras (ETR), com previsão de início de operação no final de 2026. A planta deverá processar 2.000 toneladas de ímãs descartados e 5.000 toneladas de concentrados primários de ETR por ano, com foco na recuperação de ETR leves e pesados, como neodímio, praseodímio, disprósio e térbio. O projeto foi classificado como estratégico pela Comissão Europeia.

- Mkango Resources / HyProMag: Desenvolve usinas de reciclagem no Reino Unido (através da HyProMag Ltd) e está planejando uma usina em Pulawy, Polônia (através da Mkango Polska), que também foi reconhecida como um projeto estratégico da UE. Esses projetos geralmente utilizam o processo HPMS.

- LIFE INSPIREE (Itália): Um projeto financiado pela UE que visa recuperar até 700 toneladas de SEE (neodímio, paládio, disprósio) anualmente a partir de ímãs de resíduos eletrônicos em escala industrial. A meta a longo prazo (até 2040) é uma capacidade superior a 20.000 toneladas por ano.

Essas iniciativas demonstram que esforços estão sendo feitos tanto no nível de pesquisa quanto no nível industrial para estabelecer uma economia circular para resíduos de terras raras e energia solar (REE) na Europa. No entanto, construir uma infraestrutura europeia de reciclagem de REE abrangente, diversificada e economicamente viável é um processo longo. Requer investimentos substanciais e contínuos em desenvolvimento tecnológico, sistemas de coleta e logística, além da superação de desafios de escala, desde plantas-piloto (frequentemente com nível de maturidade tecnológica 6-7) até aplicações industriais em larga escala. Nesse contexto, as metas de reciclagem estabelecidas pela UE devem ser consideradas bastante ambiciosas.

Projetos de pesquisa alemães e europeus e seus resultados/potencial (em 2024/2025)

O panorama da pesquisa na Alemanha e na Europa é muito ativo na área de reciclagem e substituição de emissões de gases de efeito estufa, com o apoio de instituições de pesquisa e de programas de financiamento nacionais e europeus.

- Sociedade Fraunhofer: Vários institutos dão importantes contribuições.

- O Instituto Fraunhofer para Reciclagem e Estratégia de Recursos (IWKS) é líder no desenvolvimento de tecnologias de reciclagem para ímãs de NdFeB. Projetos como o FUNMAG (reciclagem de ímãs para mobilidade elétrica) e o RecyPer (produção de tipos específicos de ímãs a partir de fluxos mistos de resíduos magnéticos) utilizam e otimizam processos como a fragilização por hidrogênio (HPMS). A reciclagem de ímãs de turbinas eólicas também é um foco importante de pesquisa.

- O Instituto Fraunhofer de Engenharia Interfacial e Biotecnologia (IGB) está pesquisando processos biotecnológicos para a recuperação de SEE (elementos de esgoto marinho).

- O projeto emblemático do Fraunhofer, "Criticalidade das Terras Raras", já concluído, lançou bases importantes para a substituição, o aumento da eficiência e a reciclagem.

- Associação Helmholtz:

- O Instituto Helmholtz de Freiberg para Tecnologia de Recursos (HIF) no HZDR também é muito ativo. O projeto BioKollekt está desenvolvendo métodos biotecnológicos (por exemplo, usando peptídeos) para a extração seletiva de metais, incluindo SEE (elementos de eletrólito sólido), de fluxos de materiais complexos, como resíduos eletrônicos. O projeto Renare (parte do projeto emblemático H2Giga) está investigando a reciclagem de matérias-primas críticas, incluindo SEE, de eletrolisadores usando processos inovadores de flotação e extração de partículas líquido-líquido.

- Projetos financiados pela UE:

- O projeto SUSMAGPRO (concluído em novembro de 2023) foi pioneiro na criação de uma cadeia de suprimentos europeia para a reciclagem de ímãs do Sudeste Europeu. O projeto demonstrou com sucesso a produção e o uso de ímãs reciclados em alto-falantes e motores elétricos.

- O projeto REEsilience (com duração até 2026) baseia-se nos resultados do SUSMAGPRO e visa estabelecer uma cadeia de fornecimento europeia resiliente para ímanes de fontes de energia solar, incluindo através do desenvolvimento de ferramentas de software para otimizar a utilização de materiais secundários e tecnologias aprimoradas de fabricação de ligas e processamento de pó.

- GREENE e HARMONY são projetos mais recentes da UE, iniciados em 2024. O GREENE concentra-se na redução do teor de elementos de superfície em ímãs por meio de um redesenho inovador da microestrutura. O HARMONY visa estabelecer um circuito piloto de reciclagem para ímãs permanentes de diversas aplicações (turbinas eólicas, motores elétricos, resíduos eletrônicos).

- Outros projetos relevantes incluem o REMANENCE (concluído, recuperação de ímãs de NdFeB), o SecREEts (extração de SEE de rocha fosfática na produção de fertilizantes) e o projeto EURARE, também concluído, que lançou as bases para uma indústria europeia de SEE e avaliou os depósitos europeus.

- Outros intervenientes: O Öko-Institut produz regularmente estudos e desenvolve planos estratégicos para a gestão sustentável dos recursos do Sudeste da Europa, com a reciclagem desempenhando um papel central.

O panorama da pesquisa na Alemanha e na Europa é dinâmico e abrange toda a cadeia de valor, desde a substituição e reciclagem até métodos alternativos de extração. Observa-se um claro desenvolvimento, com a transição da pesquisa básica para projetos-piloto orientados à aplicação e abordagens comerciais iniciais. A articulação entre instituições de pesquisa de excelência e a indústria, bem como o financiamento direcionado por meio de programas nacionais e europeus, são fatores cruciais nesse processo. Contudo, o maior desafio continua sendo a transferência bem-sucedida dos resultados da pesquisa para amplas aplicações industriais e sua escalabilidade para processos economicamente viáveis (superando o "vale da morte" da inovação). Demonstrar a viabilidade técnica em um nível relevante (altos Níveis de Prontidão Tecnológica, TRLs) é tão importante quanto desenvolver modelos de negócios viáveis.

Desenvolvimento e extração sustentável de novos recursos

Além da substituição e da reciclagem, o desenvolvimento de novas fontes de matérias-primas primárias e secundárias é um elemento fundamental para a diversificação do fornecimento de energia elétrica em escala de costa.

Potencial dos depósitos do Mar do Sudeste Europeu

A Europa possui depósitos do Sudeste da Europa geologicamente significativos, mas até agora em grande parte inexplorados.

- Suécia: O depósito de Per Geijer, perto de Kiruna, explorado pela mineradora estatal LKAB, é considerado o maior depósito conhecido da Europa, contendo mais de 1 milhão de toneladas de óxidos de terras raras. A LKAB planeja iniciar a mineração em 2027, embora a capacidade total de produção não deva ser atingida antes de 10 a 15 anos. O minério de Per Geijer contém aproximadamente 0,2% de óxidos de terras raras (ETR), além de ferro e fosfato. Outro importante depósito sueco é Norra Kärr, particularmente rico em ETR pesados.

- Noruega: O complexo de carbonatito de Fen, no sul da Noruega, é considerado o maior depósito potencial de elementos de terras raras (ETR) da Europa. Estimativas sugerem um depósito total de ETR de 8,8 milhões de toneladas, das quais aproximadamente 1,5 milhão de toneladas são magneticamente relevantes. A empresa Rare Earths Norway (REN) está explorando a área e considera a mineração viável a partir de 2030, o que poderia potencialmente suprir 10% da demanda europeia.

- Finlândia: A mina de fosfato de Sokli, na Lapônia, também apresenta potencial para a extração de SEE como subproduto.

- Groenlândia: Depósitos como Kvanefjeld, Kringlerne e Sarfartoq possuem recursos significativos de minerais do sudeste asiático. No entanto, o desenvolvimento enfrenta grandes desafios, incluindo altos custos de infraestrutura, condições climáticas extremas, escassez de mão de obra qualificada e processos complexos de licenciamento.

- Outras ocorrências: Ocorrências menores ou menos estudadas também existem na Alemanha (por exemplo, Storkwitz, na Saxônia, que é considerada antieconômica, e argilas bávaras com baixas concentrações), Grécia e Espanha.

No entanto, o desenvolvimento desses depósitos europeus enfrenta obstáculos significativos. Entre eles, destacam-se os custos de investimento e operacionais frequentemente elevados em comparação com produtores consolidados como a China, os processos de licenciamento longos e complexos (muitas vezes de 10 a 15 anos), as rigorosas regulamentações ambientais (principalmente no que diz respeito a materiais radioativos como tório e urânio) e a necessidade de obter a aceitação pública para os projetos de mineração. Embora esses depósitos possam contribuir para a diversificação a longo prazo, eles não oferecem uma solução imediata para as dependências atuais. Portanto, é essencial uma estratégia de transição que se baseie na reciclagem, na substituição e na diversificação das fontes de importação existentes.

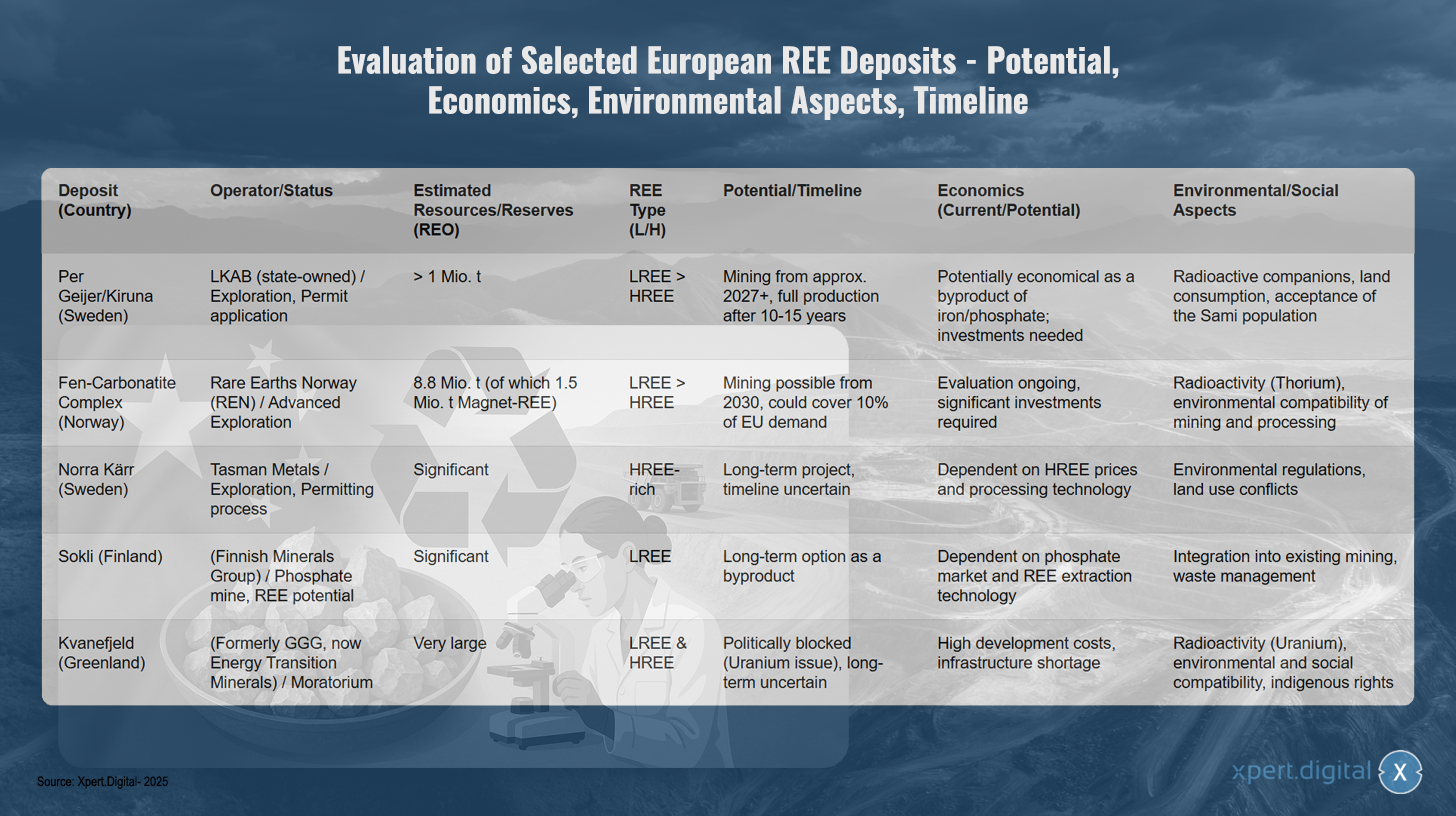

Avaliação de depósitos selecionados de sedimentos do Mar do Sul da Europa – potencial, viabilidade econômica, aspectos ambientais, cronograma

Avaliação de depósitos selecionados do Mar do Sudeste Europeu – potencial, viabilidade econômica, aspectos ambientais, cronograma – Imagem: Xpert.Digital

A avaliação de depósitos selecionados de terras raras na Europa revela diferentes estágios de desenvolvimento e potencial. O depósito sueco Per Geijer/Kiruna é operado pela estatal LKAB e encontra-se atualmente na fase de exploração, com um pedido de licença pendente. Com recursos estimados superiores a um milhão de toneladas de elementos de terras raras (ETR) e uma proporção maior de terras raras leves, a mineração poderia começar já em 2027, embora a produção plena só deva ser alcançada daqui a 10-15 anos. Apesar de o depósito ser potencialmente viável economicamente como subproduto da mineração de ferro e fosfato, requer investimentos substanciais. Os desafios incluem traços radioativos, uso da terra e a obtenção da aceitação da população Sami.

O complexo carbonatítico dos pântanos noruegueses está sendo desenvolvido pela Rare Earths Norway e encontra-se em fase avançada de exploração. Com recursos estimados em 8,8 milhões de toneladas, incluindo 1,5 milhão de toneladas de minério magnético marinho, a mineração poderá ser viável a partir de 2030, potencialmente suprindo dez por cento da demanda da UE. A avaliação econômica ainda está em andamento e requer investimentos significativos. As preocupações ambientais incluem a radioatividade do tório e o impacto ambiental da mineração e do processamento.

O projeto Norra Kärr da Tasman Metals, na Suécia, é rico em elementos de terras raras pesados e está atualmente em processo de licenciamento. Como um projeto de longo prazo com cronograma incerto, sua viabilidade econômica depende dos preços desses elementos e da tecnologia de processamento. Regulamentações ambientais e conflitos de uso da terra representam desafios adicionais.

O depósito finlandês de Sokli, pertencente ao Finnish Minerals Group, oferece potencial de fosfato renovável de baixa emissão (LEE), com depósitos significativos de fosfato renovável de baixa emissão (LSEE). Como opção de longo prazo para subprodutos, sua viabilidade econômica depende do mercado de fosfato e da tecnologia de extração LEE. A integração às operações de mineração existentes e o gerenciamento de resíduos são considerações essenciais.

O depósito de Kvanefjeld, na Groenlândia, anteriormente propriedade da GGG e agora da Energy Transition Minerals, contém reservas muito grandes de elementos de terras raras, tanto leves quanto pesados. No entanto, o projeto está politicamente bloqueado por uma moratória devido à natureza problemática do urânio. Os altos custos de desenvolvimento, a falta de infraestrutura, a radioatividade do urânio, bem como as questões ambientais, sociais e legais relacionadas às comunidades indígenas, tornam o desenvolvimento a longo prazo incerto.

Pesquisa sobre métodos alternativos de extração

Paralelamente à exploração de depósitos convencionais, pesquisas intensivas estão sendo conduzidas em busca de maneiras alternativas de extrair elementos de superfície de fontes secundárias e utilizando métodos inovadores.

- Resíduos industriais como fonte de matérias-primas (Mineração urbana/industrial):

- Cinzas volantes de carvão: Nos EUA, concentrações significativas de elementos de terras raras pesados foram identificadas em cinzas volantes de carvão da Bacia do Rio Powder. No Reino Unido, um projeto financiado pela Innovate UK (Mormair e Materials Processing Institute, outubro de 2024 a agosto de 2025) está em andamento para recuperar neodímio, praseodímio e escândio de cinzas volantes de carvão usando uma combinação em escala piloto de reatores de ciclo químico e carbocloração. A extração de metais de terras raras de cinzas volantes de carvão usando líquidos iônicos também está sendo investigada.

- Lama vermelha (resíduo de bauxita): Como subproduto da produção de alumínio, a lama vermelha é gerada em grandes quantidades e também contém elementos de terras raras (especialmente cério, lantânio, neodímio e escândio). O projeto REDMUD, concluído pela UE, focou na utilização integral dos resíduos de bauxita, incluindo a recuperação desses elementos. No entanto, as concentrações são frequentemente baixas e a extração é complexa.

- Gesso fosfatado (produção de fertilizantes): O projeto europeu SecREEts demonstrou com sucesso processos em escala piloto para a extração de elementos de terras raras (Nd, Pr, Dy) a partir dos fluxos de processo da produção de fertilizantes fosfatados. Essa abordagem é considerada particularmente sustentável por se basear em material já extraído e não gerar novos resíduos de mineração.

- Processos biotecnológicos:

- Biolixiviação e biomineralização: O uso de microrganismos específicos (bactérias, fungos) ou seus produtos metabólicos (por exemplo, ácidos orgânicos, enzimas, peptídeos) para a dissolução seletiva (biolixiviação) ou ligação (biossorção, biomineralização) de metais de minérios ou efluentes é uma área de pesquisa promissora. O Instituto Helmholtz de Freiberg (HIF) no HZDR (projeto BioKollekt), por exemplo, está trabalhando no uso de peptídeos para a ligação seletiva de elementos de terras raras (ETR) de resíduos eletrônicos. Na LMU Munique, está sendo investigado o uso de bactérias dependentes de lantanídeos para a extração de ETR de resíduos industriais e águas de mineração, com a cepa bacteriana SolV apresentando resultados promissores. A biolixiviação de resíduos magnéticos também está sendo estudada.

- Fitomineria: Este processo envolve a utilização de plantas que acumulam metais do solo. Os metais podem então ser extraídos através da colheita e incineração da biomassa vegetal. No entanto, este processo ainda se encontra numa fase inicial de pesquisa e a sua viabilidade económica para a energia renovável baseada no solo (ESE) ainda não foi comprovada.

- Nível de Prontidão Tecnológica (TRL): Muitos desses métodos alternativos de extração ainda estão em fases iniciais de pesquisa ou piloto (TRL 3-6). A escalabilidade para a indústria e a competitividade econômica muitas vezes ainda não foram alcançadas e exigem mais pesquisa e desenvolvimento intensivos.

O desenvolvimento de fontes alternativas de energia renovável a partir de fluxos de resíduos e a utilização de processos biotecnológicos são muito promissores em termos de sustentabilidade e potencial de menor impacto ambiental em comparação com a mineração primária. Essas abordagens podem contribuir significativamente para a economia circular e reduzir a dependência de matérias-primas recém-extraídas. No entanto, o caminho para a maturidade industrial e a viabilidade econômica dessas tecnologias ainda é longo e requer investimentos substanciais e de longo prazo em pesquisa, desenvolvimento e ampliação de escala. Portanto, representam mais uma opção de médio a longo prazo.

Desenvolvimento de processos de separação e refino mais ecológicos

A separação convencional de SEE, geralmente por extração com solventes, é um processo que consome muita energia, requer grandes quantidades de produtos químicos (ácidos, solventes orgânicos) e gera resíduos prejudiciais ao meio ambiente. Portanto, a pesquisa por métodos de separação mais ecológicos e eficientes é de grande importância, não apenas para as matérias-primas primárias, mas também para a reciclagem.

- Líquidos iônicos (LIs) e solventes eutéticos profundos (SEPs): Esses compostos estão sendo intensamente pesquisados como alternativas de solventes "verdes". Eles se caracterizam por baixa pressão de vapor, não inflamabilidade e, frequentemente, alta seletividade para certos metais. Pesquisas nessa área estão sendo conduzidas, entre outros locais, na Universidade de Rostock. Uma edição especial da revista Minerals foi dedicada a esse tema em 2023/2024, com forte participação europeia.

- Desafios e TRL: Apesar dos resultados promissores em laboratório, o custo dos ILs/DES, sua estabilidade a longo prazo em condições de processo, a recuperação eficiente do solvente e a escalabilidade do processo continuam sendo grandes desafios. Muitas dessas abordagens ainda estão em escala laboratorial ou, na melhor das hipóteses, em escala piloto (TRL frequentemente < 6). Embora pesquisas intensivas tenham sido conduzidas por anos, até o momento não houve avanços comerciais generalizados na indústria de SEE.

O desenvolvimento de novos processos de separação mais ecológicos e economicamente eficientes é fundamental para melhorar significativamente o impacto ambiental de toda a cadeia de valor do EEE (tanto de fontes primárias quanto secundárias). Esta é uma área central para a inovação tecnológica que possibilitaria um fornecimento europeu de EEE verdadeiramente sustentável. Sem avanços na tecnologia de separação, a construção de uma cadeia de valor europeia independente continuará difícil, mesmo que as matérias-primas primárias ou secundárias estivessem disponíveis.

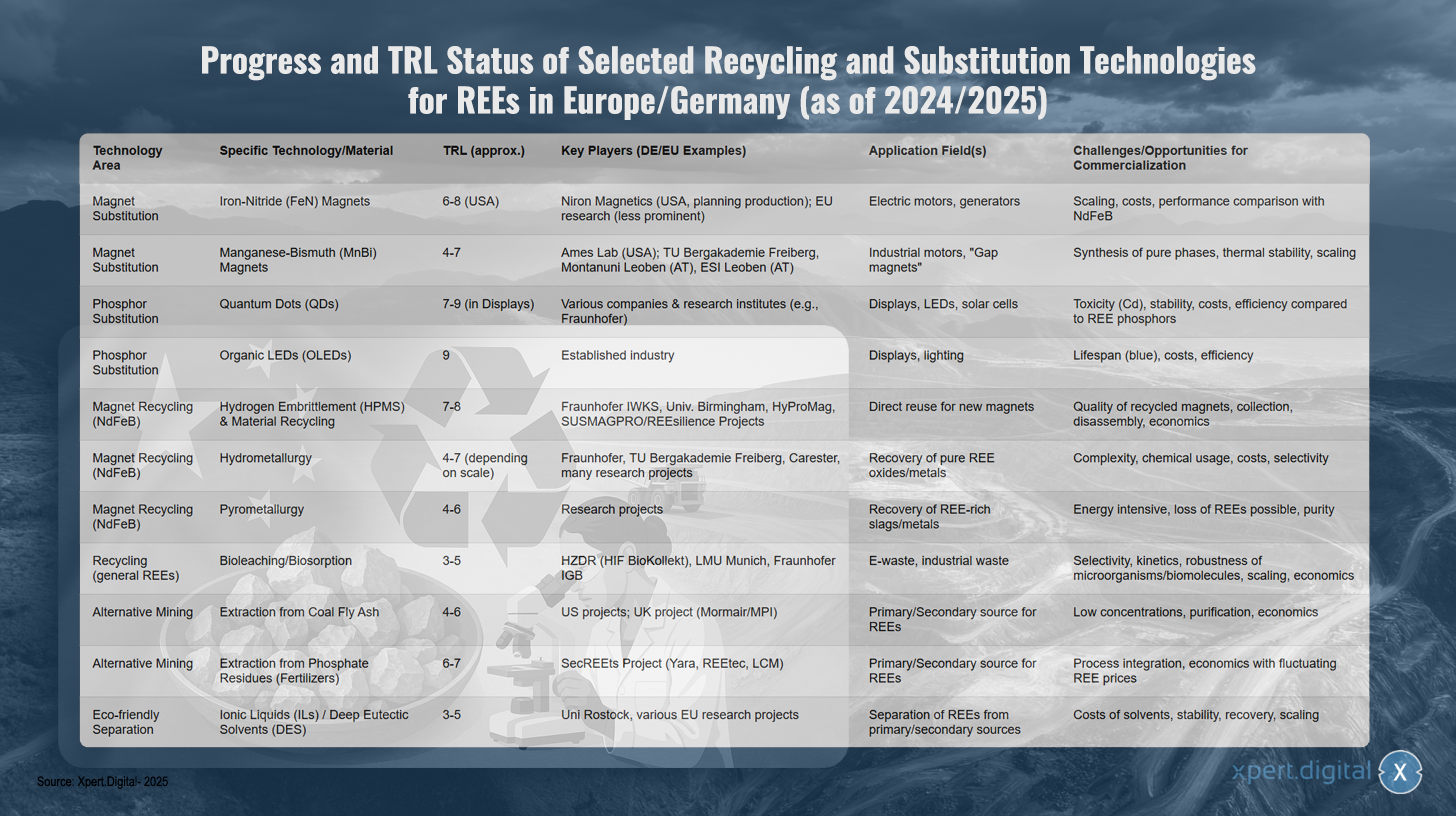

Progresso e nível de maturidade tecnológica (TRL) de tecnologias selecionadas de reciclagem e substituição de resíduos de esgoto na Europa/Alemanha (em 2024/2025)

Progresso e nível de maturidade tecnológica (TRL) de tecnologias selecionadas de reciclagem e substituição de resíduos de esgoto na Europa/Alemanha (em 2024/2025) – Imagem: Xpert.Digital

TRL (Nível de Prontidão Tecnológica): 1-3 Pesquisa básica, 4-6 Validação/demonstração em laboratório/ambiente relevante, 7-9 Demonstração de protótipo/sistema em ambiente operacional, aplicação comercial.

O panorama da pesquisa europeia e alemã demonstra progressos significativos em tecnologias de reciclagem e substituição de elementos de terras raras, com diversas abordagens atingindo diferentes níveis de maturidade. No campo da substituição de ímãs, os ímãs de nitreto de ferro estão se desenvolvendo com um nível de maturidade tecnológica de 6 a 8, particularmente nos EUA, por meio da Niron Magnetics, enquanto a pesquisa na UE é menos expressiva. Essa tecnologia visa aplicações em motores e geradores elétricos, mas enfrenta desafios em termos de escalabilidade, custo e comparação de desempenho com os ímãs convencionais de NdFeB.

Ímãs de manganês-bismuto, com um nível de maturidade tecnológica (TRL) de 4 a 7, estão em fase inicial de desenvolvimento. Além do Ames Lab, nos EUA, instituições alemãs e austríacas, como a TU Bergakademie Freiberg e a Montanuniversität Leoben, também realizam pesquisas. As principais áreas de aplicação são motores industriais e os chamados "ímãs de entreferro", enquanto a síntese de fases puras, a estabilidade térmica e a escalabilidade representam os principais desafios.

Na substituição de fósforo, os pontos quânticos já atingiram um alto nível de maturidade (TRL) de 7 a 9 em aplicações de displays, com a participação de diversas empresas e institutos de pesquisa, como o Fraunhofer. Apesar das aplicações promissoras em displays, LEDs e células solares, ainda existem desafios relacionados à toxicidade, estabilidade e eficiência em comparação com os fósforos SEE. Os LEDs orgânicos, com um TRL de 9, já atingiram a maturidade de mercado e são uma indústria consolidada em displays e iluminação, mas continuam a enfrentar problemas de vida útil para LEDs azuis, bem como preocupações com custo e eficiência.

A reciclagem de ímãs de NdFeB apresenta diversas abordagens promissoras. A fragilização por hidrogênio combinada com a reciclagem de materiais atingiu um nível de maturidade tecnológica (TRL) de 7-8, com instituições alemãs como o Fraunhofer IWKS, juntamente com parceiros internacionais e projetos da UE como o HyProMag e o SUSMAGPRO/REEsilience, liderando o caminho. Essa tecnologia permite a reutilização direta de ímãs de NdFeB para novos ímãs, mas enfrenta desafios relacionados à qualidade dos ímãs reciclados, coleta, desmontagem e viabilidade econômica.

Processos hidrometalúrgicos com um nível de maturidade tecnológica (TRL) de 4 a 7 estão sendo desenvolvidos pelo Fraunhofer, pela TU Bergakademie Freiberg e por empresas como a Carester, com o objetivo de recuperar óxidos e metais de elementos superficiais puros. A complexidade dos processos, o uso de produtos químicos, os custos e as questões de seletividade continuam sendo os principais desafios. As abordagens pirometalúrgicas, com um TRL de 4 a 6, ainda estão em fase de pesquisa e enfrentam problemas como alta intensidade energética, potenciais perdas de elementos superficiais e questões de pureza.

Processos biológicos inovadores, como a biolixiviação e a biossorção, estão sendo pesquisados para o tratamento de resíduos eletrônicos e industriais por instituições como o HZDR, a LMU Munique e o Fraunhofer IGB, com um nível de maturidade tecnológica (TRL) de 3 a 5. Os desafios residem na seletividade, na cinética, na robustez dos microrganismos e na escalabilidade econômica.

Métodos alternativos de extração também demonstram potencial. A extração de cinzas volantes de carvão, com um nível de maturidade tecnológica (TRL) de 4 a 6, está sendo explorada principalmente em projetos nos EUA e no Reino Unido, enquanto a extração de resíduos de fosfato da produção de fertilizantes no projeto SecREEts, com parceiros como a Yara e a REEtec, atingiu um TRL de 6 a 7. Ambas as abordagens enfrentam desafios relacionados às baixas concentrações e à viabilidade econômica.

Tecnologias de separação ecologicamente corretas, utilizando líquidos iônicos e solventes eutéticos profundos, ainda estão em estágios iniciais de pesquisa, com um nível de maturidade tecnológica (TRL) de 3 a 5. A Universidade de Rostock e diversos projetos da União Europeia estão envolvidos nessa área. Os desafios residem no custo dos solventes, em sua estabilidade, recuperação e escalabilidade para aplicações industriais.

Nossa recomendação: 🌍 Alcance ilimitado 🔗 Conectado 🌐 Multilíngue 💪 Poder de vendas: 💡 Autêntico com estratégia 🚀 Inovação encontra 🧠 Intuição

Do local ao global: PMEs conquistam o mercado mundial com uma estratégia inteligente - Imagem: Xpert.Digital

Numa era em que a presença digital de uma empresa determina o seu sucesso, o desafio reside em criar uma presença autêntica, personalizada e de longo alcance. A Xpert.Digital oferece uma solução inovadora que se posiciona como a intersecção entre um centro setorial, um blog e um embaixador da marca. Combina as vantagens dos canais de comunicação e vendas numa única plataforma e permite a publicação em 18 idiomas diferentes. A cooperação com portais parceiros e a possibilidade de publicar artigos no Google Notícias, bem como uma lista de distribuição de imprensa com cerca de 8.000 jornalistas e leitores, maximizam o alcance e a visibilidade do conteúdo. Isto representa um fator crucial nas vendas e marketing externos (SMarketing).

Mais informações aqui:

Terras raras como o calcanhar de Aquiles da Alemanha: Por que a Alemanha deve agir agora para garantir sua soberania em relação aos recursos naturais

Opções estratégicas para a Alemanha rumo à independência a longo prazo

Para reduzir sua significativa dependência de elementos de terras raras, particularmente da China, e para garantir a segurança do abastecimento a longo prazo, a Alemanha dispõe de diversas opções estratégicas nos níveis nacional e europeu. Essas opções incluem decisões políticas, o desenvolvimento de cadeias de valor resilientes, a intensificação da cooperação internacional e o fortalecimento direcionado de sua própria liderança tecnológica.

Formulação de políticas nacionais e europeias

O quadro político é crucial para iniciar e apoiar as transformações necessárias no fornecimento de matérias-primas.

Estratégia Alemã para Matérias-Primas e Estratégia Nacional para a Economia Circular (NKWS)

A estratégia alemã para matérias-primas, atualizada pela última vez em 2020, visa apoiar as empresas na garantia de um fornecimento seguro e sustentável de matérias-primas. Os pilares principais incluem a diversificação das fontes de fornecimento, a promoção da reciclagem e da eficiência de materiais, o fortalecimento da extração nacional de matérias-primas (sempre que possível e viável) e o apoio às empresas alemãs na competição internacional. A estratégia enfatiza especificamente a importância da pesquisa e desenvolvimento para a substituição e a implementação de processos de reciclagem mais eficientes para matérias-primas críticas, como as matérias-primas sésseis e reticuladas (SRE).

A Estratégia Nacional para a Economia Circular (NKWS), adotada pelo Governo Federal Alemão em dezembro de 2024, estabelece importantes prioridades complementares nesta área. Seus principais objetivos relevantes para a Economia do Desenvolvimento Sustentável (EDS) incluem:

- Redução do consumo de matérias-primas primárias: A longo prazo, o consumo per capita de matérias-primas primárias na Alemanha deverá ser significativamente reduzido.

- Fechamento dos ciclos de materiais: A participação de matérias-primas secundárias no uso de materiais deve ser significativamente aumentada; a UE pretende duplicar esse percentual até 2030, meta adotada pelo NKWS (Centro Nacional de Materiais Reciclados).

- Fortalecimento da independência em matérias-primas: O objetivo explícito é suprir 25% da demanda por matérias-primas estratégicas, como terras raras ou lítio, por meio da reciclagem até 2030, o que está em consonância com a Lei de Matérias-Primas Críticas da UE.

A implementação dessas estratégias até o momento é vista com críticas. Especialistas apontam para uma lacuna entre os objetivos declarados e sua implementação efetiva, particularmente no que diz respeito ao fornecimento de financiamento suficiente, à aceleração dos processos de aprovação de projetos nacionais e à falta de investimento da indústria, enquanto os preços globais de mercado para energia renovável não navegável (ERNV) permanecerem comparativamente baixos. A falta de pensamento estratégico e de medidas concretas e vinculativas é criticada. A Estratégia Nacional de Energia Renovável (ENER) é uma abordagem mais recente cuja eficácia ainda precisa ser comprovada. Há um claro conflito de objetivos entre a necessidade de planejamento estratégico a longo prazo e as considerações econômicas de curto prazo, um conflito que deve ser superado por meio de direcionamento político.

Lei Europeia sobre Matérias-Primas Críticas (CRMA)

A Lei Europeia sobre Matérias-Primas Críticas (CRMA), que entrou em vigor em maio de 2024, constitui o principal quadro jurídico europeu para reforçar a segurança do abastecimento de matérias-primas críticas e estratégicas. Os seus principais objetivos para 2030 são ambiciosos:

- Pelo menos 10% da demanda anual da UE por matérias-primas estratégicas deve ser suprida pela produção nacional.

- Pelo menos 40% devem ser processados posteriormente na UE.

- Pelo menos 25% devem ser cobertos pela reciclagem dentro da UE.

- A dependência de um único país terceiro para uma matéria-prima estratégica deve ser limitada a um máximo de 65%.

Um componente fundamental da CRMA é a identificação e promoção dos chamados projetos estratégicos. Estes podem beneficiar-se de processos de licenciamento acelerados (máximo de 27 meses para projetos de mineração, 15 meses para projetos de processamento e reciclagem) e de apoio financeiro. Em março de 2025, foi publicada uma lista inicial de 47 desses projetos, principalmente relacionados a matérias-primas para baterias, mas também incluindo projetos de terras raras (por exemplo, o projeto de mineração de Kiruna, na Suécia, e iniciativas de reciclagem como o projeto Pulawy, na Polônia). Para a implementação na Alemanha, devem ser designados pontos de contato nacionais para esses projetos (prazo: fevereiro de 2025), com o Ministério Federal da Economia e Ação Climática (BMWK) e a Agência Alemã de Recursos Minerais (DERA) desempenhando um papel de coordenação.

A Lei de Gestão de Recursos Minerais (CRMA) recebeu críticas mistas. Por um lado, é vista como um passo importante e necessário para lidar com a dependência de recursos naturais. Por outro lado, existem dúvidas sobre a viabilidade técnica e ambiental das metas ambiciosas, particularmente para elementos de terras raras, dentro do prazo estabelecido. Os processos de licenciamento, muitas vezes muito longos para projetos de mineração (10 a 15 anos), contrastam fortemente com os prazos definidos pela CRMA. Além disso, a oposição pública a novos projetos de mineração ou processamento na Europa pode atrasar a implementação. O sucesso da CRMA dependerá crucialmente de sua implementação consistente pelos Estados-Membros, da mobilização de investimentos privados substanciais e da resolução de objetivos conflitantes, como o equilíbrio entre licenciamento rápido e altos padrões ambientais.

Programas e iniciativas de financiamento

Para apoiar os objetivos estratégicos, existe uma ampla gama de programas de financiamento a nível alemão e europeu:

- Alemanha: O Ministério Federal da Ação Climática, Meio Ambiente, Energia, Mobilidade, Inovação e Tecnologia (BMK) e o Ministério Federal da Educação e Pesquisa (BMBF) oferecem diversos programas voltados para pesquisa, desenvolvimento e inovação nas áreas de matérias-primas críticas, eficiência de recursos e economia circular. Entre eles, destacam-se o recém-lançado Fundo de Matérias-Primas, o programa STARK (Fortalecimento da Dinâmica de Transformação e Inovação em Regiões Mineiras e em Usinas Termelétricas a Carvão) e empréstimos sem garantia (garantias UFK) para projetos no exterior.

- UE: Programas como o Horizonte Europa, o InvestEU e o LIFE oferecem oportunidades de financiamento para investigação, inovação e implementação de tecnologias nas áreas da substituição de combustíveis fósseis, reciclagem e extração sustentável. O Fundo de Inovação pode financiar capacidades de reciclagem.

- Iniciativas: A Aliança Europeia de Matérias-Primas (ERMA) desempenha um papel fundamental na identificação e promoção de projetos de investimento ao longo de toda a cadeia de valor dos ímãs de eletrólito ...

Embora existam inúmeros instrumentos de financiamento, a sua eficaz coordenação, acessibilidade, particularmente para as pequenas e médias empresas (PMEs), e recursos financeiros suficientes em relação à dimensão do desafio são cruciais para a sua eficácia. A fragmentação do panorama do financiamento e os obstáculos burocráticos podem diminuir o impacto pretendido e atrasar a capacitação rápida e urgentemente necessária.

Visão geral das estratégias políticas e programas de financiamento da UE e da Alemanha relevantes para as terras raras (seleção)

Visão geral das estratégias políticas e programas de financiamento da UE e da Alemanha relevantes para as terras raras (seleção) – Imagem: Xpert.Digital

A União Europeia e a Alemanha desenvolveram diversas estratégias políticas e programas de financiamento particularmente relevantes para os elementos de terras raras. A Lei de Matérias-Primas Críticas da UE (CRMA) visa alcançar a produção nacional de 10% das matérias-primas necessárias até 2030, o processamento de 40% em território nacional e a reciclagem de 25%, limitando a dependência de um único país terceiro a um máximo de 65%. O financiamento destina-se a projetos estratégicos nas áreas de mineração, processamento e reciclagem, bem como pesquisa e inovação.

A estratégia do Governo Federal Alemão para matérias-primas, liderada pelo Ministério Federal da Ação Climática, Meio Ambiente, Energia, Mobilidade, Inovação e Tecnologia (BMK), concentra-se na diversificação, reciclagem e extração doméstica sempre que viável, bem como em pesquisa e desenvolvimento para substituição. São apoiadas medidas de diversificação, pesquisa e desenvolvimento para reciclagem e substituição, e a avaliação do potencial doméstico. A Estratégia Nacional de Economia Circular do Ministério Federal do Meio Ambiente, Conservação da Natureza, Segurança Nuclear e Proteção do Consumidor (BMUV) e do BMWK visa suprir 25% da demanda por matérias-primas estratégicas por meio da reciclagem e reduzir o consumo de matérias-primas primárias. São disponibilizados recursos para o desenvolvimento de capacidades de reciclagem, design para reciclagem e pesquisa e desenvolvimento de tecnologias de reciclagem.

O Fundo Alemão de Matérias-Primas, uma iniciativa conjunta do Ministério Federal da Economia e Energia (BMWi) e do Banco Alemão de Desenvolvimento (KfW), visa contribuir para a segurança do abastecimento de matérias-primas e reduzir a dependência, apoiando projetos de extração, processamento e reciclagem de matérias-primas críticas e estratégicas, tanto a nível nacional como internacional. O programa de financiamento STARK do BMWi apoia a transformação de regiões mineiras de carvão e promove a produção e recuperação de matérias-primas críticas para componentes essenciais.

A nível europeu, o programa Horizonte Europa reforça as bases científicas e tecnológicas e promove a inovação, em particular a investigação e a inovação em matéria de substituição, reciclagem, extração sustentável e novos materiais. A Aliança Europeia de Matérias-Primas (ERMA), uma iniciativa conjunta do EIT RawMaterials e da UE, trabalha para construir cadeias de valor resilientes para matérias-primas na UE e identifica e apoia projetos de investimento na exploração, processamento e reciclagem de elementos de terras raras. O programa "PME Inovadoras: Eficiência de Recursos e Economia Circular" do Ministério Federal da Educação e Pesquisa da Alemanha reforça a investigação e o desenvolvimento em pequenas e médias empresas e promove o fornecimento e utilização eficientes de matérias-primas críticas, processos inovadores de reciclagem e produtos circulares.

Construindo cadeias de valor resilientes na Alemanha e na Europa

Construir cadeias de valor resilientes e baseadas em fontes locais de terras raras na Europa é fundamental para reduzir a dependência da China. Isso exige esforços em todas as etapas, desde a extração e o processamento da matéria-prima até a fabricação dos produtos finais e a reciclagem.

Oportunidades e desafios na construção de capacidades nacionais de processamento e refino

Um gargalo crítico no atual cenário europeu de eletrólitos do mar é a falta de capacidade significativa para separar esses eletrólitos brutos em óxidos simples de alta pureza e para a subsequente produção de metais. Mesmo que a Europa aumentasse sua produção de matéria-prima primária ou secundária, estas muitas vezes teriam que ser exportadas para a China para processamento adicional, o que apenas transferiria a dependência.

- Necessidade: O desenvolvimento de plantas de separação e metalurgia europeias é essencial para alcançar uma verdadeira integração vertical e autonomia estratégica.

- Exemplos de abordagens: Na Estônia, a Neo Performance Materials (Silmet) já opera uma planta de separação, que, no entanto, depende de concentrados importados. Na França, há planos para uma planta em La Rochelle, e o projeto Caremag em Lacq visa o processamento e a reciclagem integrados. Há também iniciativas na Polônia (projeto Pulawy).

- Viabilidade econômica: A construção dessas fábricas exige um investimento de capital extremamente elevado. Os custos de investimento são altos e os produtores europeus teriam que competir com empresas chinesas já estabelecidas e, muitas vezes, subsidiadas pelo Estado. Acordos de compra de longo prazo e preços estáveis seriam necessários para incentivar o investimento.

- Obstáculos tecnológicos: É necessário conhecimento específico para os complexos processos de separação. Além disso, é preciso desenvolver e ampliar processos ecologicamente corretos e energeticamente eficientes para atender aos elevados padrões ambientais europeus.

- LSEE vs. HSEE: O desenvolvimento de capacidades de processamento para elementos de terras raras pesados (HSEE) requer atenção especial, visto que a dependência da China (incluindo o processamento de matérias-primas de Myanmar) é de quase 100% e esses elementos são críticos para ímãs de alto desempenho.

Construir uma cadeia de valor completa para o Sudeste Europeu é um projeto de longo prazo que dificilmente será viável sem um financiamento inicial governamental massivo, compromissos políticos de longo prazo e estreita cooperação entre os setores público e privado. Focar exclusivamente na mineração nacional, sem desenvolver simultaneamente capacidades de processamento, produção de metais e fabricação de ímãs, não resolverá fundamentalmente a dependência estratégica.

“Design para Reciclagem” como estratégia de longo prazo

Outra estratégia importante a longo prazo é a concepção de produtos que contenham elementos de terras raras, em consonância com os princípios da economia circular (“Design for Recycling”, DfR).

- Objetivos: Os produtos devem ser projetados de forma que os componentes que contenham elementos de terras raras (por exemplo, ímãs em motores elétricos) possam ser facilmente identificados, desmontados e reciclados por tipo ao final da vida útil do produto. Isso aumentaria significativamente a eficiência e a relação custo-benefício da reciclagem.

- Ferramentas: A introdução de passaportes digitais de produtos, contendo informações detalhadas sobre a composição dos materiais e instruções de desmontagem, é vista como uma ferramenta importante para criar a transparência necessária para uma reciclagem eficaz. Os esforços de padronização também são relevantes nesse contexto.

- Desafios: Implementar os princípios do Design para a Responsabilidade (DfR) é complexo, especialmente em cadeias de suprimentos globalizadas com diversos fabricantes e designs de produtos. Desenvolver e aplicar normas vinculativas é um grande desafio.

O Design para Reciclagem (DfR) é uma estratégia essencial, mas com impacto a longo prazo. Seu efeito completo na disponibilidade de matérias-primas secundárias só será percebido quando os produtos projetados hoje segundo os princípios do DfR chegarem ao fim de seu ciclo de vida, daqui a 10, 15 anos ou mais. No curto prazo, o DfR não resolve os problemas de abastecimento atuais, mas é indispensável para a construção de uma economia circular sustentável e resiliente para matérias-primas secundárias no futuro.

Cooperação internacional e diversificação

Dado que a autossuficiência completa em terras raras para a Alemanha e a Europa é irrealista a curto e médio prazo, a cooperação internacional e a diversificação das fontes de abastecimento desempenham um papel central em qualquer estratégia de resiliência.

Avaliação do potencial e da sustentabilidade de parcerias de matérias-primas

A Alemanha e a UE estão intensificando seus esforços para estabelecer e expandir parcerias de matérias-primas com diversos países em todo o mundo.

- Exemplos de países e matérias-primas prioritárias: