Tecnologia financeira ou Fintech, uma nova indústria financeira

Seleção de voz 📢

Publicado em: 24 de agosto de 2018 / atualização de: 30 de agosto de 2024 - Autor: Konrad Wolfenstein

Segundo o relatório, uma nova revolução está em andamento no setor de serviços financeiros. No entanto, não o Blockchain é o novo "revolucionário", mas a inteligência artificial, o big data e a Internet das coisas.

Quem não conhece PayPal, Alipay, WeChat Pay, Venmo e muitos mais? Portanto, além das criptomoedas Blockhain, também prestamos atenção especial à tecnologia fintech.

+++ Fintech na Alemanha +++ FinTechs estão ganhando importância +++ FinTech grande na China, não no Japão +++ Pagamentos móveis – isso vai acontecer +++ O ceticismo alemão está desacelerando os pagamentos móveis +++ Os pagamentos móveis são ainda funciona na Alemanha, não +++ Pagamento inteligente +++ Os smartphones estão prontos, os mercados estão menos +++ Aqui você pode pagar com o Google Pay +++ Os consumidores estão movimentando cada vez mais dinheiro digitalmente +++ Os alemães confiam no banco on-line o mínimo +++

Fintech ou tecnologia financeira é um termo coletivo para tecnologias relacionadas ao setor de serviços financeiros. O foco aqui está em tecnologias modernas para a prestação de serviços financeiros por entidades não bancárias ou prestadores de serviços semelhantes a bancos. Muitas vezes, trata-se de empresas jovens ou startups que tentam operar os seus negócios sem uma licença bancária e garantir quota de mercado de concorrentes já estabelecidos. Isto permite aos consumidores investir dinheiro, contrair empréstimos, realizar operações de pagamento ou procurar aconselhamento financeiro de forma mais independente, ou seja, sem serviços bancários tradicionais, através da Internet.

As tecnologias são utilizadas principalmente nas áreas de e-commerce e mobile. O pagamento móvel inclui todas as formas de pagamento móvel sem dinheiro.

O progresso na indústria eléctrica e a crescente difusão de dispositivos móveis com ligação à Internet, como smartphones, computadores portáteis e tablets, estão a impulsionar o crescimento do mercado fintech. Devido às possibilidades técnicas, houve uma mudança do banco clássico para o moderno banco online, especialmente no negócio bancário. Só na Alemanha existiam cerca de 54,3 milhões de contas correntes online em 2013. Os inquéritos mostram que a vontade de utilizar serviços bancários online está a aumentar. Aplicativos de pagamento móvel como Paypal e Bitcoin também estão ganhando popularidade.

Fintech na Alemanha

Fintech é um termo composto pelas palavras financeira e tecnologia. Isto inclui empresas especializadas em novas tecnologias e ofertas web relacionadas com serviços financeiros, tais como sistemas de pagamento móvel, pagamentos online ou websites de crowdfunding. Em 2015, a consultoria estratégica LSP Digital contabilizou 139 empresas fintech sediadas na Alemanha, 49 das quais estavam em Berlim. A Fintech já chegou ao mundo empresarial alemão. De acordo com uma pesquisa do Statista, a maioria dos consumidores médios não gosta do termo.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

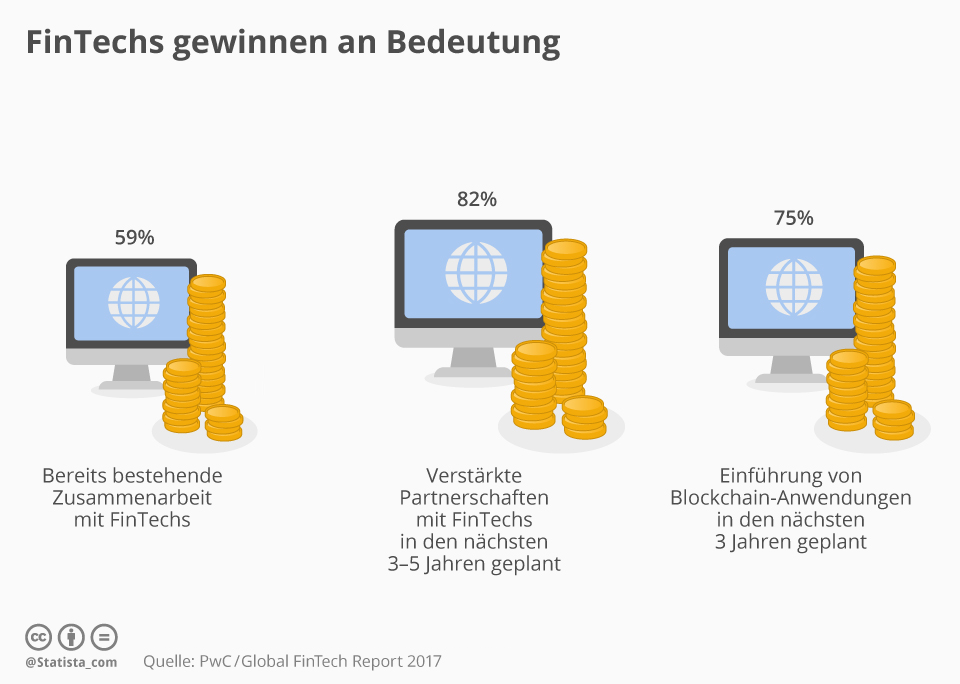

FinTechs estão se tornando cada vez mais importantes

"Fintech" é uma palavra -chave que é frequentemente mencionada no setor financeiro suíço - e com razão, como mostra o Relatório Global da FinTech 2017 da PWC publicado na semana passada. De acordo com isso, os provedores de serviços financeiros estabelecidos na Suíça têm cada vez mais à vista as jovens empresas on -line e confiam na cooperação em vez de concorrência: 59 % das empresas financeiras pesquisadas já estão trabalhando com fintechs, 82 % estão buscando reforço de tais parcerias para os próximos três a cinco anos.

Eles também querem usar uma tecnologia negociada como o futuro dos fluxos financeiros e no qual, entre outras coisas, o bitcoin de criptomoeda é baseado: blockchain. 75 % dos provedores de serviços financeiros planejam introduzir esses pedidos nos próximos três anos. Então, muito vento fresco no Centro Financeiro da Suíça, bem como Dr. Daniel Diemers, da PWC Strategy & Switzerland, diz: “É claro que as tendências levarão à interrupção nos próximos cinco a dez anos em todas as áreas do setor de serviços financeiros, também em bancos privados suíços e gestão de patrimônio. Blockchain se torna uma realidade do hype. A constante cooperação entre empresas suíças e fintechs é a chave para o sucesso futuro.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

FinTech grande na China, não no Japão

35 por cento dos utilizadores online adultos na Alemanha utilizam serviços FinTech. Isto emerge do recentemente publicado Índice de Adoção de FinTech 2017 pela EY. Isto inclui ofertas nas áreas de transferências e pagamentos, planejamento financeiro, poupança e investimentos, empréstimos e seguros. A FinTech é significativamente mais popular na China, com uma taxa de adoção de 69%. Em contraste, a nação de alta tecnologia do Japão está a exercer moderação. Apenas 13% da população digitalmente activa utiliza FinTech.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Pagamentos móveis – isso será algo

Pagamento móvel significa pagar sem dinheiro, por exemplo, com um smartphone ou mesmo um smartwatch. Um meio de pagamento que ganha cada vez mais importância; Quase 664 milhões de usuários estão previstos em todo o mundo para 2021. Nosso infográfico, criado em cooperação com a Concardis , apresenta o tema e mostra como a Apple está conquistando gradativamente o mercado global com sua solução inovadora “Apple Pay”.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

O ceticismo alemão está desacelerando os pagamentos móveis

Os alemães dependem de dinheiro. Embora países como a Suécia e a Grã-Bretanha estejam a afastar-se rapidamente da moeda analógica, as moedas e notas ainda representam mais de 50% das vendas a retalho neste país, de acordo com um estudo da EHI. No entanto, as lojas estão a preparar-se para o futuro: dois terços dos grandes retalhistas na Alemanha querem oferecer pagamentos sem contacto até ao final do ano - incluindo Aldi e LIDL.

Agora só falta que os consumidores sigam o exemplo. De acordo com uma pesquisa do Statista, a maioria até agora tem se mostrado cética. Mas pelo menos 46% dos adultos na Alemanha estão abertos ao pagamento móvel. Os analistas do Statista prevêem que o número de usuários crescerá para 6,1 milhões nos próximos cinco anos.

Mas muita coisa ainda precisa acontecer. Nem o Apple Pay, o Android Pay nem o Samsung Pay estão atualmente disponíveis neste país. Segundo rumores, todos os três podem estar prontos este ano. A introdução do pagamento móvel não falhará se os consumidores estiverem equipados com o hardware adequado. Os investigadores de mercado da IHS Markit esperam que existam 3,4 mil milhões de smartphones compatíveis em todo o mundo até ao final de 2017.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

O pagamento móvel ainda não está disponível na Alemanha

De acordo com o Statista Digital Market Outlook, cerca de 2,2 milhões de pessoas na Alemanha utilizarão o pagamento móvel no ponto de venda este ano. Isto inclui pagamentos através de carteiras móveis, transações baseadas em aplicativos com um terminal de pagamento comercial adequado e processos de pagamento baseados em NFC, código QR ou Bluetooth. Mas mesmo quem utiliza estes serviços tende a fazê-lo com cautela, como mostra o volume médio de transações por utilizador, que ronda os 80 euros. A situação é diferente, por exemplo, nos EUA (1.838€/utilizador) ou na Grã-Bretanha (1.683€/utilizador).

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Pagamento inteligente

Pagar na loja da esquina também está se tornando cada vez mais digital. Isto é demonstrado por um estudo recente da empresa de auditoria e consultoria Deloitte sobre o comportamento de pagamento no setor retalhista. De acordo com isto, a maioria dos suíços ainda prefere pagamentos com cartão ou dinheiro quando fazem compras na loja. No entanto, 17 por cento já utilizaram o smartphone para pagar e o estudo espera que esta proporção quase duplique nos próximos doze meses. Tal como acontece com muitas tecnologias digitais, a geração mais jovem entre os 16 e os 29 anos é significativamente mais activa (25 por cento) do que a geração mais velha (11 por cento para aqueles com idades compreendidas entre os 50 e os 69 anos).

27% dos utilizadores suíços de pagamentos móveis utilizam apenas a aplicação do retalhista relevante quando fazem compras inteligentes na loja, mas a maioria também utiliza sistemas de pagamento de terceiros. Aqui, o fornecedor nacional TWINT, com 40 por cento dos utilizadores terceiros, está claramente à frente das aplicações da Apple (33 por cento) e da Samsung (17 por cento).

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Os smartphones estão prontos, os mercados nem tanto

Nem o Apple Pay, o Samsung Pay nem o Android Pay estão atualmente disponíveis neste país. No entanto, os alemães não estão sozinhos com a sua escassez de pagamentos móveis, como mostra uma análise realizada por analistas da IHS Markit . O sistema de pagamento móvel da Apple está atualmente disponível apenas em 15 mercados internacionais – a distribuição da concorrência é semelhante. A infra-estrutura já está instalada do lado do consumidor. Até ao final de 2017, espera-se que 3,4 mil milhões de smartphones em todo o mundo sejam compatíveis com um dos três principais fornecedores de pagamentos.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Você pode pagar com Google Pay aqui

O Google Pay está disponível na Alemanha. Na largada estarão Adidas, Lidl Süd e Media Markt, entre outros. Os consumidores podem o Google Pay sempre que o símbolo correspondente for exibido. O serviço de pagamento móvel está agora disponível em 19 países e regiões em todo o mundo. Para efeito de comparação: o Apple Pay pode ser usado atualmente em 27 países e regiões – incluindo pequenas áreas como Ilhas do Canal ou San Marino.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Os consumidores estão movimentando cada vez mais dinheiro digitalmente

O volume global de transações de pagamentos digitais atingirá US$ 4,6 trilhões em 2021. Isto emerge do novo Statista Fintech Report 2017. Isto inclui todos os pagamentos online feitos pelos consumidores por produtos e serviços, pagamentos móveis no POS através de aplicação para smartphone e transferências P2P transfronteiriças entre utilizadores privados. A maior parte do dinheiro movimentado digitalmente vem da China (1,5 biliões de dólares americanos) e dos EUA (1,2 biliões de dólares americanos). Para a Alemanha, os analistas estimam o volume de transações em 153 mil milhões de dólares.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Os alemães são os que menos confiam nos serviços bancários online

Os alemães não confiam muito – pelo menos no que diz respeito às tecnologias digitais. Os cidadãos alemães têm particularmente medo dos perigos quando se trata de serviços bancários online. Quase três quartos dos entrevistados num estudo da tns-Infratest acreditam que é perigoso realizar transações financeiras online. As pessoas também continuam cautelosas quando fazem compras online: apenas pouco mais de 40% acreditam que há pouco ou nenhum risco de perigo ao encomendar produtos através da Internet.

Você pode encontrar mais infográficos no Statista

Você pode encontrar mais infográficos no Statista

Mantenha contato