Alarmstufe Rot! BlackRock zieht die Reißleine: Droht dem Private-Credit-Markt der Kollaps? Wenn Wall-Street-Giganten den Geldhahn zudrehen – Bild: Xpert.Digital

Insolvenzen, Betrug und ein dauerhafter Stopp: Kippt jetzt der erste große Finanz-Domino?

Schmerzhafter Bereinigungsprozess: Warum BlackRock, Blackstone und Co. plötzlich straucheln

Milliarden-Rücknahmen gestoppt: Das verdeckte Risiko im Private-Credit-Markt

Jahrelang galt der Private-Credit-Markt als lukrative und scheinbar sichere Goldgrube abseits des regulären Bankensystems. Doch im Frühjahr 2026 mehren sich die Warnsignale, dass das auf über zwei Billionen Dollar angewachsene Ökosystem vor einer Zerreißprobe steht. Wenn Giganten wie BlackRock, Blackstone und Blue Owl plötzlich gezwungen sind, Milliarden-Auszahlungen an ihre Anleger massiv zu deckeln oder ganz zu stoppen, ist das kein normales Marktrauschen mehr. Ausgelöst durch aufsehenerregende Insolvenzen und Betrugsvorwürfe bei großen Kreditnehmern, offenbart sich ein strukturelles Liquiditätsproblem. Während die Aktienkurse der großen Vermögensverwalter einbrechen und Erinnerungen an den Vorabend der Finanzkrise 2008 wachwerden, stellt sich für die Wall Street und Anleger weltweit die drängende Frage: Erleben wir hier lediglich die schmerzhafte Bereinigung eines überhitzten Marktes – oder den Beginn einer neuen, unkontrollierbaren Kettenreaktion im Finanzsystem?

Private Credit am Abgrund? Der 2-Billionen-Dollar-Stresstest

Wenn der größte Vermögensverwalter der Welt den Geldhahn zudreht, ist das kein Zufall

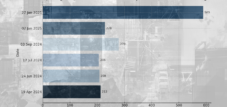

Anfang März 2026 passierte etwas, das an den Finanzmärkten sofort als Signal verstanden wurde: BlackRock, der weltweit größte Vermögensverwalter mit rund zehn Billionen Dollar an verwaltetem Vermögen, teilte Anlegern seines HPS Corporate Lending Fund mit, dass er ihre Rücknahmeanträge nur zur Hälfte bedienen werde. Wer sein Geld zurückwollte, erhielt statt des angefragten Betrags von 1,2 Milliarden Dollar lediglich 620 Millionen – mit dem Hinweis, dass eine vertragliche Klausel greife, die quartalsweise Rücknahmen auf fünf Prozent der ausstehenden Anteile deckelt. Die BlackRock-Aktie verlor in der Folge über acht Prozent. Es war das erste Mal in der Geschichte des Fonds, dass diese Klausel aktiviert werden musste. Und es war nicht der Beginn der Geschichte, sondern ein Wendepunkt in einer bereits laufenden Krise.

Die Anatomie des Private-Credit-Marktes

Um zu verstehen, warum dieser Moment so viele Alarmglocken läuten ließ, muss man die Struktur des Private-Credit-Marktes kennen. Nach der globalen Finanzkrise von 2008 wurden Banken durch regulatorische Reformen gezwungen, ihr Engagement im Bereich riskanter Unternehmenskredite erheblich zu reduzieren. In die entstandene Lücke drängten nicht-bankliche Kreditgeber: Direct-Lending-Fonds, Business-Development-Companies und spezialisierte Kreditplattformen. Das ausstehende Kreditvolumen dieser Vehikel stieg von rund 100 Milliarden Dollar im Jahr 2010 auf über 1,2 Billionen Dollar bis Mitte 2024, wie die Bank für Internationalen Zahlungsausgleich dokumentierte. Das gesamte Private-Credit-Ökosystem inklusive Asset-Based Lending und strukturierter Kredite wird in verschiedenen Analysen auf 1,8 bis 2,5 Billionen Dollar geschätzt.

Das Grundmodell dieser Fonds schien robust: Sie vergaben Kredite an mittelständische und größere Privatunternehmen zu höheren Zinssätzen als Investment-Grade-Anleihen, mit variablen Zinskomponenten, die in der Hochzinsphase ab 2022 attraktive Renditen lieferten, und mit Sicherheiten und Covenants, die einen gewissen Schutz boten. Das strukturelle Problem liegt jedoch in einem Liquiditätsmismatch, der im System bereits angelegt war: Die Fonds vergeben Kredite mit Laufzeiten von fünf bis sieben Jahren, erlauben ihren Anlegern aber häufig vierteljährliche Rücknahmen. Das funktioniert problemlos, solange das Vertrauen der Anleger groß ist und die Abflüsse gering bleiben. Es funktioniert nicht mehr, wenn – aus welchem Grund auch immer – viele Anleger gleichzeitig ihr Geld zurückfordern.

Die Initialzündung: Tricolor und First Brands

Der Weg zur aktuellen Krise begann im Herbst 2025 mit zwei Insolvenzen, die auf den ersten Blick wie Einzelfälle aussahen, sich aber als Vorboten eines tieferliegenden Strukturproblems entpuppten. Tricolor Holdings, ein texanischer Subprime-Autokreditgeber, meldete am 10. September 2025 Insolvenz nach Chapter 7 an – der härtesten Form der Unternehmensabwicklung im amerikanischen Recht. US-Staatsanwälte erhoben später Anklage gegen Gründer und CEO Daniel Chu sowie COO David Goodgame: Die Manager sollen seit mindestens 2018 den Wert ihrer Kreditsicherheiten systematisch aufgebläht und dadurch Milliarden von Kreditgebern und Investoren eingesammelt haben. Ein klassisches Schneeballsystem, verpackt in moderne Finanzarchitektur.

Nur wenige Wochen später, am 28. September 2025, folgte First Brands Group, ein von Apollo Global Management unterstützter US-Autozulieferer, mit einem Chapter-11-Antrag und offenbarte einen Schuldenberg von zehn bis fünfzig Milliarden Dollar bei Vermögenswerten von lediglich ein bis zehn Milliarden. Auch hier enthüllte die Untersuchung ein Geflecht aus Zweckgesellschaften, Factoring-Vereinbarungen und bestandsbesicherten Strukturen außerhalb der regulären Bilanz – Schulden, die viele Gläubiger erst sehr spät erkannten. Die Gründer Patrick James und sein Bruder Edward wurden im Januar 2026 in New York wegen Kreditbetrugs in Milliardenhöhe angeklagt. Namhafte Finanzinstitute wie UBS O’Connor und Jefferies Financial Group hatten hunderte Millionen Dollar in beide Unternehmen gepumpt.

JPMorgan-Chef Jamie Dimon fand im Oktober 2025 eine treffende Metapher für das, was sich da abzeichnete: Wenn man eine Kakerlake sehe, gebe es wahrscheinlich noch mehr. Die Warnung sollte sich als prophetisch erweisen.

Das Domino beginnt zu kippen: Blue Owl und der permanente Stopp

Der nächste entscheidende Eskalationsschritt kam im Februar 2026. Blue Owl Capital, einer der prominentesten Akteure im Private-Credit-Universum, stoppte dauerhaft die Rücknahme von Anteilen seines 1,6 Milliarden Dollar schweren OBDC-II-Fonds – keine vorübergehende Maßnahme, sondern ein permanenter Stopp. Gleichzeitig kündigte das Unternehmen die Liquidation von Vermögenswerten in Höhe von 1,4 Milliarden Dollar aus drei Kreditfonds an, um verbleibende Rücknahmeanfragen mit 30 Prozent des aktuellen Investmentwerts zu bedienen. Die Aktie von Blue Owl brach daraufhin um bis zu zehn Prozent ein. Die Signalwirkung auf dem Markt war eindeutig: Wenn selbst große, gut kapitalisierte Private-Credit-Anbieter ihre Tore schließen, deutet das auf systemische Liquiditätsprobleme hin.

Genau drei Wochen später folgte dann der BlackRock-Schock vom 6. März 2026 – und kurz darauf wurde bekannt, dass auch der Branchenprimus Blackstone mit Rückgabeforderungen in Rekordhöhe konfrontiert war. Anleger verlangten rund 3,8 Milliarden Dollar aus dem Flaggschiff-Fonds BCRED ab – das entspricht 7,9 Prozent des Fondsvolumens und liegt deutlich über dem normalen Quartalslimit von fünf Prozent. Um eine Panik zu verhindern, hob Blackstone das Limit auf sieben Prozent an und schloss die verbleibende Lücke durch private Einlagen von über 25 Senior-Partnern in Höhe von 400 Millionen Dollar. Ein Signal von bemerkenswerter Symbolkraft: Die Führungsriege des weltgrößten alternativen Assetmanagers greift in die eigene Tasche, um das Vertrauen zu erhalten.

Unsere USA-Expertise in Business Development, Vertrieb und Marketing

Unsere USA-Expertise in Business Development, Vertrieb und Marketing - Bild: Xpert.Digital

Branchenschwerpunkte: B2B, Digitalisierung (von KI bis XR), Maschinenbau, Logistik, Erneuerbare Energien und Industrie

Mehr dazu hier:

Ein Themenhub mit Einblicken und Fachwissen:

- Wissensplattform rund um die globale wie regionale Wirtschaft, Innovation und branchenspezifische Trends

- Sammlung von Analysen, Impulsen und Hintergründen aus unseren Schwerpunktbereichen

- Ein Ort für Expertise und Informationen zu aktuellen Entwicklungen in Wirtschaft und Technologie

- Themenhub für Unternehmen, die sich zu Märkten, Digitalisierung und Brancheninnovationen informieren möchten

Finanzkrise 2.0? Warum die Wall Street jetzt vor einem neuen 2008 zittert

Marktreaktion: Wenn die Wall-Street-Schwergewichte fallen

Die Reaktion an den Aktienmärkten war deutlich. In den sechs Monaten nach dem Beginn der Krise verlor Blackstone rund ein Drittel seines Börsenwertes, Blue Owl über 42 Prozent, KKR 32 Prozent und Apollo Global Management rund 20 Prozent. Apollos Aktien hatten im laufenden Jahr bereits 30 Prozent verloren, als Apollos CEO Marc Rowan auf dem Bloomberg-Invest-Forum in New York am 3. März 2026 die Lage offen beschrieb: Der 1,8 Billionen Dollar schwere Private-Credit-Markt befinde sich in einem langanhaltenden Bereinigungsprozess.

Rowan identifizierte dabei zwei strukturelle Haupttreiber. Erstens: Software-Unternehmen machten rund 30 Prozent des Leveraged-Buyout-Marktes aus und stellten damit auch einen entsprechenden Teil des gesamten kreditfinanzierten Geschäfts dar – ein hochkonzentriertes Klumpenrisiko, das durch die wachsenden Befürchtungen über KI-getriebene Disruption von Software-Geschäftsmodellen schlagartig sichtbar wurde. UBS-Analysen warnen, dass 25 bis 35 Prozent der gesamten Private-Credit-Portfolios signifikantem KI-Disruptionsrisiko ausgesetzt seien. Zweitens: Die strukturelle Migration von Kreditrisiken aus dem Bankensystem in den Private-Credit-Markt – eine bewusste Folge der Regulierungsreformen nach 2008 – habe das System so konzipiert, wie es heute funktioniere. Das könne wehtun, sei aber im Kern Teil des Designs.

Die Systemfrage: 2008 oder anders?

Die naheliegende historische Analogie ist natürlich die Finanzkrise von 2007 und 2008. Damals froren im August 2007 Fonds der französischen Bank BNP Paribas ihre Auszahlungen ein – ein Ereignis, das heute als einer der frühen Auslöser der globalen Finanzkrise gilt. Dieses Bild schwebt über der aktuellen Debatte, und Ökonom Mohamed El-Erian – ehemaliger Chef des weltgrößten Anleihemanagers PIMCO – hat explizit von einer möglichen klassischen Ansteckung gesprochen: Ein Marktsegment gerät unter Druck, Vertrauen erodiert, Investoren werden vorsichtig und ziehen Kapital ab, was das nächste Segment unter Druck setzt.

Die Unterschiede zur Krise von 2008 sind jedoch strukturell bedeutsam. Die Finanzkrise war ein dichtes Spinnennetz aus gegenseitigen Kreditbeziehungen zwischen Banken, aus Verbriefungen, die Kreditrisiken in undurchsichtige Produkte verpackten, und aus Derivate-Expositionen, die das gesamte System gegenseitig vernetzt hatten. Als ein Faden riss, zitterte das gesamte Netz. Heute liegen viele Risiken in abgeschlossenen Fondsstrukturen – Direct-Lending-Fonds, BDCs, spezialisierte Kreditplattformen –, die regulatorisch weitgehend vom Bankensystem getrennt sind. Das begrenzt die systemische Ansteckungsgefahr, reduziert sie aber nicht auf null. Denn die Schnittstelle zwischen Private-Credit-Fonds und dem regulären Bankensystem existiert – durch Kreditlinien, durch gemeinsame Kreditvergabe und durch die Tatsache, dass J.P. Morgan Anfang März 2026 die Vergabe von Darlehen an private Kreditfonds einschränkte.

Goldman Sachs signalisierte gleichzeitig, dass es Wetten auf den Wertverfall von Unternehmenskrediten ermöglichen wolle – ein Angebot, das die Bank kurz vor Ausbruch der Finanzkrise 2008 in ähnlicher Form platziert hatte und das als Warnsignal von Insidern wahrgenommen wird. Die Parallelen mögen zufällig sein. Oder auch nicht.

Frühere Fondsmanager warnen laut

Auf der Social-Media-Plattform X verbreitete sich Anfang März 2026 ein Text des früheren Fidelity-Fondsmanagers und Hedgefonds-Gründers George Noble viral: Noble beschrieb, dass man gerade dabei sei, in Echtzeit zu beobachten, wie sich eine Finanzkrise entwickle. Wenn der größte Vermögensverwalter der Welt anfange, Investoren daran zu hindern, ihr Geld zurückzubekommen, sei das kein Marktrauschen, sondern ein Alarmsignal. Diese pointierte Formulierung traf einen Nerv und wurde millionenfach geteilt – nicht zuletzt, weil sie eine Angst artikulierte, die viele Anleger bereits hatten, aber bislang nicht offen ausgesprochen worden war.

Nobles Analyse ist weder Unsinn noch Gewissheit. Die Private-Credit-Krise ist real und trifft reale Anleger, die reale Verluste verzeichnen. Sie ist aber noch keine 2008 – der systemische Spillover auf das reguläre Bankensystem und die breite Realwirtschaft hat sich bislang nicht materialisiert. Citigroup-Chefin Jane Fraser betonte Ende Februar 2026, dass sie kein systemisches Risiko für das Finanzsystem erkenne, wenngleich es in einzelnen Bereichen Probleme gebe. UBS-Analysten schätzten im schlimmsten Fall mögliche Ausfallraten von bis zu 15 Prozent – deutlich über den aktuellen Niveaus, aber noch unter den Szenarien einer systemischen Katastrophe.

Schmerzhafter Bereinigungsprozess

Was die aktuellen Entwicklungen wahrscheinlich einläuten, ist kein systemischer Kollaps, aber eine schmerzhafte Bereinigung eines Marktsegments, das in zehn Jahren von einer Nische zur wichtigen Finanzierungsquelle für den amerikanischen und zunehmend auch europäischen Mittelstand geworden ist. Der Private-Credit-Markt hat seit 2010 eine beispiellose Expansion erlebt, die in einem Niedrigzinsumfeld mit wenig Konkurrenzdruck und noch weniger regulatorischem Interesse möglich war.

Nun kehren die strukturellen Risiken zurück: Unternehmen, die unter den höheren Zinsen mit ihren Schulden nicht mehr zurechtkommen, werden zahlungsunfähig. Fonds, die riskante Portfolios aufgebaut haben, müssen Verluste realisieren. Anleger, die nach attraktiven Renditen in wenig liquide Produkte investierten, stoßen jetzt auf die Grenzen vertraglicher Rücknahmebeschränkungen. Und Aufsichtsbehörden, die dem Sektor bislang wenig Aufmerksamkeit geschenkt haben, werden nun aufmerksamer beobachten.

Die eigentliche Frage für die kommenden Monate lautet nicht, ob es wehtut – das tut es bereits und wird es noch mehr. Die Frage ist, ob die institutionellen Strukturen des Private-Credit-Marktes robust genug sind, um die Bereinigung zu absorbieren, ohne das Vertrauen in breitere Finanzmärkte zu erschüttern. Die Alarmlampen im Maschinenraum des Geldsystems flackern. Ob sie einen Flächenbrand ankündigen oder nur den Beginn einer überfälligen Normalisierung, wird die nächste Quartalsberichtssaison zeigen.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development / Marketing / PR / Messen

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier: