Gal, german i antymon: dlaczego zaskakujące uwolnienie przez Chiny metali krytycznych jest ulgą dla świata technologii – Zdjęcie: Xpert.Digital

Po szczycie Trump-Xi: Koniec blokady surowców jest już bliski, ale tylko tymczasowo

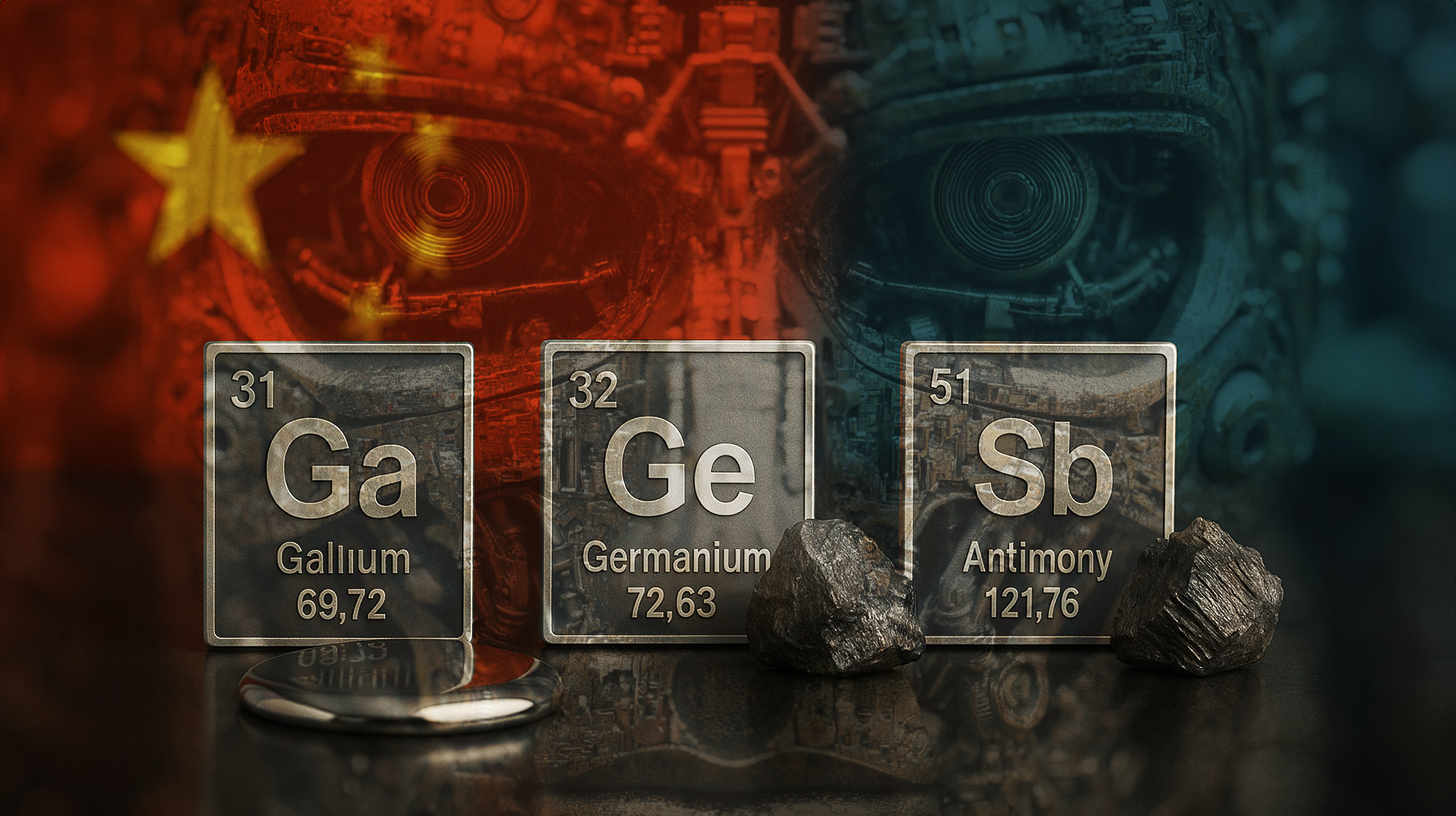

Coś więcej niż tylko spór handlowy: Jak Chiny kontrolują światowy przemysł technologiczny za pomocą trzech metali

Jakie surowce uwolniły Chiny i dlaczego jest to istotne?

Chiny tymczasowo zniosły ograniczenia eksportowe na trzy strategicznie ważne metale: gal, antymon i german. Decyzja ta jest istotna, ponieważ surowce te są niezbędne do nowoczesnej produkcji półprzewodników. Bez tych metali zachodnie firmy technologiczne nie mogłyby produkować chipów i podzespołów elektronicznych. Decyzja ta dotyczy przede wszystkim Stanów Zjednoczonych, ponieważ krok Chin świadczy o ich gotowości do odejścia, przynajmniej tymczasowo, od agresywnej polityki surowcowej. Stanowi to kluczowy punkt zwrotny w wojnie handlowej, która eskaluje od lat.

W związku z tym:

Jakie dokładnie funkcje pełnią te trzy metale w przemyśle półprzewodnikowym i technologicznym?

Gal jest kluczowym pierwiastkiem stosowanym w układach scalonych wysokiej częstotliwości i diodach elektroluminescencyjnych (LED). Zastosowania te mają fundamentalne znaczenie dla telekomunikacji, technologii obronnych i nowoczesnego przemysłu oświetleniowego. Półprzewodniki z arsenku galu umożliwiają zastosowania o wysokiej częstotliwości, które nie byłyby możliwe przy użyciu samego krzemu. Znajdują się one w wieżach telefonii komórkowej, systemach radarowych i komponentach satelitarnych.

German odgrywa inną rolę: jest stosowany w światłowodach i czujnikach podczerwieni. Diody germanowe i czujniki podczerwieni są niezbędne w sieciach telekomunikacyjnych oraz wojskowych technologiach obrazowania termicznego i noktowizyjnego. Bez germanu nie można realizować zaawansowanych zastosowań czujników podczerwieni, co miałoby poważne konsekwencje dla przemysłu obronnego.

Antymon jest stosowany w bateriach i środkach zmniejszających palność. W branży baterii i magazynowania energii antymon odgrywa kluczową rolę w poprawie parametrów eksploatacyjnych i bezpieczeństwa urządzeń magazynujących energię. W środkach zmniejszających palność antymon przyczynia się do bezpieczeństwa pożarowego urządzeń elektronicznych, od smartfonów po pojazdy elektryczne.

Te trzy metale stanowią podstawę współczesnej elektroniki i nie można ich po prostu zastąpić innymi materiałami. Blokada tych surowców rzeczywiście spowodowałaby zatrzymanie produkcji w technologii zachodniej.

Metale krytyczne to surowce niezbędne w przemyśle i sektorach zaawansowanych technologii, a ich podaż jest uważana za ryzykowną, ponieważ pochodzą głównie z kilku krajów, nie można ich łatwo zastąpić, a popyt na nie gwałtownie rośnie. UE obecnie klasyfikuje około 30 metali jako krytyczne, w tym gal, german i antymon. Z kolei metale ziem rzadkich to jasno zdefiniowana grupa 17 pierwiastków, od których zależą nowoczesne technologie, takie jak silniki elektryczne i turbiny wiatrowe. Chociaż występują powszechnie w skorupie ziemskiej, rzadko występują w wystarczająco wysokich stężeniach, a 90% z nich jest przetwarzanych w Chinach. Chociaż „krytyczne” to ocena strategiczna, nauka precyzyjnie definiuje grupę metali ziem rzadkich na podstawie układu okresowego.

Jaki jest okres czasu, w którym obowiązuje zniesienie ograniczeń eksportowych?

Porozumienie, na mocy którego Chiny znoszą ograniczenia eksportowe, ma charakter tymczasowy i obowiązuje do końca listopada 2026 roku. Oznacza to, że zniesienie ograniczeń potrwa około 13 miesięcy. Ten celowo ograniczony okres został wybrany strategicznie. Zapewnia on zachodnim firmom, a zwłaszcza amerykańskim producentom chipów, pewien stopień pewności planowania bez konieczności trwałego zrzeczenia się przez Chiny kontroli nad tymi surowcami.

Limit czasowy wysyła jednocześnie dwa sygnały: z jednej strony Chiny demonstrują gotowość do deeskalacji; z drugiej strony kraj zastrzega sobie prawo do ponownego wprowadzenia ograniczeń w dowolnym momencie w przypadku pogorszenia się sytuacji politycznej. To klasyczny manewr taktyczny w sporach handlowych.

Jaką rolę odegrało spotkanie Trumpa i Xi Jinpinga w październiku 2025 r.?

Szczyt prezydenta USA Donalda Trumpa i prezydenta Chin Xi Jinpinga w Korei Południowej pod koniec października 2025 roku był bezpośrednim impulsem do tej zmiany kursu. Podczas tego spotkania obaj przywódcy uzgodnili ograniczenie wzajemnych ceł do dziesięciu procent na kolejne dwanaście miesięcy. Porozumienie to stanowi rozejm, który pozwala obu stronom na ponowne rozważenie swoich stanowisk i negocjacje.

Kulminacją tej polityki odprężenia było szybkie zawieszenie przez Chiny ceł nałożonych dopiero 9 października 2025 roku. Sugeruje to, że spotkanie Trumpa z Xi Jinpingiem stanowiło prawdziwy punkt zwrotny. Szybkie wdrożenie porozumienia dowodzi, że obie strony są rzeczywiście zainteresowane deeskalacją, przynajmniej na razie.

Jakie wydarzenia doprowadziły do tej sytuacji i jakie napięcia istniały wcześniej?

Obecna sytuacja jest wynikiem stopniowej eskalacji, która rozpoczęła się już w 2024 roku. W 2024 roku Chiny początkowo wprowadziły selektywne zakazy eksportu wobec Stanów Zjednoczonych. Środki te zostały opracowane w odpowiedzi na podwyżki amerykańskich ceł na towary chińskie. Celem USA była ochrona krajowego przemysłu półprzewodników i spowolnienie chińskiego nadrabiania zaległości technologicznych.

Wiosną 2025 roku Pekin znacząco zintensyfikował swoje działania. Oprócz galu, antymonu i germanu, Chiny zablokowały eksport wolframu i siedmiu pierwiastków ziem rzadkich. Była to ogromna eskalacja. Tym działaniem Chiny zademonstrowały gotowość do wywierania presji na zachodni przemysł półprzewodników, celowo pozbawiając go dostępu do kluczowych surowców.

Ten rozwój sytuacji wywołał skrajne zaniepokojenie w Waszyngtonie i innych stolicach Zachodu. Perspektywa niezdolności Stanów Zjednoczonych do utrzymania produkcji chipów była koszmarem dla bezpieczeństwa narodowego. Uwydatniło to potrzebę negocjowanego rozwiązania.

Jaka jest pozycja Chin na światowym rynku tych surowców?

Monopol Chin jest naprawdę imponujący. Chińska Republika Ludowa kontroluje około 80 procent światowej produkcji metali ziem rzadkich. W przypadku metali specjalistycznych, takich jak gal, udział Chin jest jeszcze większy, przekraczając niekiedy 90 procent globalnych mocy produkcyjnych. To czyni Chiny absolutnym gwarantem dostępu do tych kluczowych materiałów.

Ten monopol nie powstał przypadkowo. Od dziesięcioleci Chiny strategicznie inwestują w poszukiwanie, wydobycie i przetwarzanie tych surowców. Podczas gdy kraje zachodnie często zlecały Chinom działalność wydobywczą i rafineryjną ze względu na koszty lub troskę o środowisko, Chińska Republika Ludowa systematycznie rozbudowywała swoje moce przerobowe.

Zachodnie alternatywy są marginalne. Istnieją inne kraje produkujące, ale bez znaczących inwestycji w poszukiwania i rozwój nie mogą one szybko osiągnąć znaczących wolumenów produkcji. Podwojenie mocy produkcyjnych poza Chinami zajęłoby lata i wymagałoby znacznych nakładów kapitałowych. Oznacza to, że Stany Zjednoczone i ich sojusznicy pozostaną technologicznie zależni od chińskich surowców w dającej się przewidzieć przyszłości.

Jak ta zależność wpływa na strategiczną pozycję USA?

Zależność Stanów Zjednoczonych od chińskich surowców do produkcji półprzewodników stanowi poważny problem strategiczny. Stany Zjednoczone nie mogą po prostu zwiększyć produkcji chipów, jeśli Chiny odetną im dostawy surowców. Oznacza to, że USA mają słabą pozycję w wojnie handlowej.

To również wyjaśnia, dlaczego administracja Trumpa i poprzednia administracja Bidena były skłonne negocjować obniżkę ceł. Długoterminowa zdolność Stanów Zjednoczonych do utrzymania swojego przemysłu technologicznego i obronnego zależy od nieprzerwanej produkcji półprzewodników. Bez chipów nie ma nowoczesnej broni, telekomunikacji ani systemów komputerowych.

Stany Zjednoczone podjęły próbę zmniejszenia tej zależności poprzez ustawę CHIPS i inne środki. Celem jest przywrócenie produkcji półprzewodników w kraju. Jednak stworzenie całkowicie samowystarczalnego przemysłu półprzewodnikowego z własnymi źródłami surowców jest czasochłonne i kosztowne.

Co ta dynamika łańcucha dostaw oznacza dla krajów europejskich?

Kraje europejskie są jeszcze bardziej uzależnione od chińskich surowców niż Stany Zjednoczone. Podczas gdy Stany Zjednoczone przynajmniej starają się wzmocnić swój przemysł półprzewodników, wiele krajów europejskich od lat zaniedbuje produkcję chipów. Niemcy kiedyś miały silny przemysł chipów, ale przez dekady ten sektor się skurczył. Belgia nadal dysponuje znacznymi mocami produkcyjnymi w zakresie chipów, ale nawet one nie wystarczają, aby sprostać zapotrzebowaniu Europy.

Zależność od Chin w zakresie galu, antymonu i germanu oznacza, że europejskie firmy technologiczne również są narażone. Chiński zakaz eksportu dotknąłby firmy europejskie w takim samym stopniu, jak amerykańskie. To skłoniło UE do podjęcia działań na rzecz dywersyfikacji i wzmocnienia własnych mocy produkcyjnych w zakresie półprzewodników.

Jakie inne ograniczenia dotyczące surowców i eksportu Chiny zniosły w tym samym czasie?

Oprócz zniesienia zakazów dotyczących galu, antymonu i germanu, Chiny złagodziły również w ten sam weekend kolejne ograniczenia eksportowe. Ograniczenia te dotyczą niektórych metali ziem rzadkich, materiałów do produkcji baterii litowych oraz materiałów supertwardych, takich jak wolfram i niektóre stopy.

To szersze zniesienie zakazu pokazuje, że Chiny realizują kompleksową strategię deeskalacji, a nie tylko minimalne ustępstwa. Zniesienie zakazu dotyczącego materiałów do produkcji baterii litowych jest szczególnie istotne, ponieważ lit jest niezbędny dla globalnej transformacji energetycznej. Pojazdy elektryczne, systemy magazynowania energii i urządzenia przenośne opierają się na licie. Chińska blokada zasobów litu znacznie spowolniłaby globalne przejście na energię odnawialną i elektromobilność.

Tego rodzaju przedłużone zawieszenia obowiązują przez ten sam okres co rozporządzenia dotyczące galu, antymonu i germanu: do 10 listopada 2026 r.

W jaki sposób chińska strategia ograniczania zasobów naturalnych działa jako narzędzie polityczne?

Chiny wykorzystują swój monopol surowcowy jako narzędzie nacisku w negocjacjach handlowych i konfliktach geopolitycznych. Strategia ta działa w kilku etapach. Po pierwsze, Chiny sygnalizują poprzez groźby retoryczne, że mogą być gotowe na ograniczenie eksportu. To budzi niepokój na rynkach zachodnich.

W drugiej fazie Chiny rzeczywiście wprowadzają ograniczenia, początkowo selektywnie i po wcześniejszych zapowiedziach zwiększenia presji. Zmusza to zachodnie rządy i firmy do negocjacji. Niepewność co do dostępności kluczowych surowców prowadzi do wahań cen i zaburzeń gospodarczych.

W trzeciej fazie Chiny mogą zaproponować negocjacje i wykorzystać zniesienie ograniczeń jako ustępstwo. Druga strona musi wówczas pójść na ustępstwa, czy to w negocjacjach celnych, w sprawie uznania statusu Tajwanu, czy w innych kwestiach strategicznych.

Ta strategia jest skuteczna, ponieważ opiera się na rzeczywistych zależnościach. Bez chińskich surowców kraje zachodnie po prostu nie są w stanie utrzymać swojego przemysłu technologicznego. To sprawia, że Chiny są niezastąpionym partnerem, nawet jeśli się ich nie lubi.

Jakie mogą być potencjalne skutki tego środka dla zachodnich firm produkujących układy scalone?

Zniesienie ograniczeń eksportowych daje zachodnim producentom układów scalonych pewną swobodę działania. Firmy takie jak Intel, Qualcomm i wiele innych mogą ponownie polegać na stabilnych źródłach surowców. Pozwala im to planować produkcję i stabilizować łańcuchy dostaw.

Jednak ta ulga jest tylko tymczasowa. Z uwagi na ograniczenia obowiązujące do listopada 2026 roku, firmy produkujące chipy wiedzą, że ich termin ważności dobiega końca. Prawdopodobnie doprowadzi to do zwiększenia zapasów galu, antymonu i germanu. Firmy będą kupować i magazynować te surowce, aby zabezpieczyć się przed ewentualną ponowną blokadą. Może to doprowadzić do tymczasowych wzrostów cen.

W dłuższej perspektywie firmy produkujące chipy zintensyfikują swoje wysiłki na rzecz dywersyfikacji źródeł surowców. Będą inwestować w firmy wydobywcze spoza Chin i finansować badania nad materiałami alternatywnymi. To racjonalna odpowiedź na ryzyko geopolityczne.

Jakie będą długoterminowe implikacje tego rozwoju dla światowego przemysłu półprzewodników?

Obecna sytuacja ukazuje kruchość globalnego przemysłu półprzewodników. Sektor ten ma kluczowe znaczenie dla wszystkich nowoczesnych technologii i potencjału militarnego, ale nie jest odporny na blokady surowcowe ze strony jednego kraju.

Doprowadzi to do długoterminowych zmian strukturalnych. Po pierwsze, kraje zachodnie będą dążyć do decentralizacji produkcji półprzewodników i zmniejszenia zależności od wpływów chińskich. Po drugie, zdywersyfikują źródła surowców. Po trzecie, zainwestują w materiałoznawstwo, aby zmniejszyć zależność od niektórych kluczowych surowców.

Te zmiany wymagają czasu. Przez następne pięć do dziesięciu lat zachodni przemysł półprzewodników prawdopodobnie pozostanie podatny na chińskie blokady surowcowe. To rzeczywistość, z którą muszą zmierzyć się zachodni stratedzy.

Jakie są polityczne i ekonomiczne implikacje ograniczenia umowy do listopada 2026 r.?

Limit czasowy jest obliczony i strategicznie zamierzony. Daje on zachodnim firmom i rządom wystarczająco dużo czasu na adaptację, ale za mało, aby całkowicie przezwyciężyć zależność od Chin. W ciągu tych 13 miesięcy kraje zachodnie muszą zdecydować, jak chcą kształtować swoją długoterminową strategię surowcową.

Dla Chin ograniczenie czasowe oznacza, że zachowują one kontrolę nad tymi surowcami i mogą w każdej chwili ponownie wykorzystać je jako narzędzie nacisku. Jeśli negocjacje ze Stanami Zjednoczonymi nie doprowadzą do trwałego rozwiązania do listopada 2026 roku, Chiny mogą przywrócić ograniczenia. Jest to kluczowy element chińskiej strategii negocjacyjnej.

Limit czasowy sygnalizuje również, że spotkanie Trump-Xi nie doprowadziło do kompleksowego rozwiązania konfliktu handlowego. Jest to tymczasowy rozejm, a nie trwały pokój. Jest to typowe dla współczesnych konfliktów handlowych, które rozwijają się cyklicznie, eskalacja i deeskalacja.

Jak mogą wyglądać kolejne rundy negocjacji i jakie tematy prawdopodobnie będą omawiane?

Kolejne 13 miesięcy, do listopada 2026 roku, będzie kluczowe. Obie strony będą dążyć do poprawy swojej pozycji. Dla Stanów Zjednoczonych będzie to oznaczać dalsze obniżanie ceł i utrzymanie inwestycji w amerykańskim przemyśle. Dla Chin będzie to oznaczać utrzymanie status quo w eksporcie technologii i przyspieszenie procesu nadrabiania zaległości w dziedzinie militarnej.

Negocjacje w kilku kwestiach prawdopodobnie będą toczyć się równolegle. Oprócz eksportu surowców, w programie znajdą się takie tematy jak transfer technologii, inwestycje chińskich firm w USA, traktowanie Ujgurów i inne kwestie praw człowieka. Jest mało prawdopodobne, aby wszystkie strony szybko osiągnęły porozumienie.

Prawdopodobnym scenariuszem jest seria miniporozumień i wzajemnych ustępstw. Mogłoby to doprowadzić do przedłużenia zawieszenia broni, ale nie do fundamentalnego rozwiązania leżących u jego podstaw konfliktów interesów.

Nasze globalne doświadczenie branżowe i ekonomiczne w zakresie rozwoju biznesu, sprzedaży i marketingu

Nasze globalne doświadczenie branżowe i ekonomiczne w zakresie rozwoju biznesu, sprzedaży i marketingu - Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Surowce strategiczne: Jak UE chce zabezpieczyć łańcuchy dostaw i autonomię

Jakie są ryzyka dalszej eskalacji tej wojny handlowej?

Pomimo obecnej deeskalacji, nadal istnieje poważne ryzyko eskalacji. Po pierwsze, nowy konflikt geopolityczny, na przykład o Tajwan lub na Morzu Południowochińskim, mógłby natychmiast doprowadzić do wznowienia blokad surowcowych. Po drugie, zmiany polityczne w USA lub Chinach mogłyby wywołać nową politykę protekcjonistyczną. Po trzecie, przełom technologiczny w Chinach lub USA mógłby ponownie zaognić wojnę handlową.

Kwestia Tajwanu jest szczególnie krytyczna. Gdyby doszło do konfrontacji militarnej między Chinami a Stanami Zjednoczonymi o Tajwan, Chiny natychmiast wstrzymałyby eksport surowców. Wywołałoby to kryzys w zachodnim przemyśle półprzewodników. W takich okolicznościach kraje zachodnie musiałyby szybko wdrożyć alternatywne strategie.

Kolejne ryzyko wiąże się ze zmianami w polityce wewnętrznej. Jeśli Trump nie zostanie ponownie wybrany w 2026 roku lub jeśli układ sił w Chinach ulegnie zmianie, nowe administracje mogą powrócić do bardziej agresywnej polityki handlowej. Obecna deeskalacja może szybko się załamać.

W związku z tym:

Jaką pozycję zajmują inne kraje i regiony w tym konflikcie?

Unia Europejska obserwuje konflikt z wielkim zaniepokojeniem. Z jednej strony Europa nie chce znaleźć się między USA a Chinami. Z drugiej strony jest również uzależniona od chińskich surowców. To stawia kraje europejskie w trudnej sytuacji dyplomatycznej.

Kraje takie jak Niemcy, Belgia i Holandia mają silny przemysł chipowy, ale brakuje im niezależnych źródeł surowców. To naraża je na blokadę zasobów przez Chiny. W dłuższej perspektywie kraje europejskie będą dążyć do rozwoju lub dywersyfikacji własnych źródeł surowców.

Japonia i Korea Południowa, dwaj główni producenci chipów, znajdują się w podobnej sytuacji. Są one również uzależnione od chińskich surowców, ale jednocześnie są bliskimi sojusznikami USA. To komplikuje ich sytuację. Muszą utrzymywać stosunki handlowe z Chinami, jednocześnie nie chcąc rezygnować z sojuszu z USA.

Tajwan znajduje się w szczególnie krytycznej sytuacji. Jako wiodący światowy producent półprzewodników, Tajwan jest całkowicie zależny od importu surowców. To, czy Tajwan otrzyma surowce z Chin, innych krajów, czy ze Stanów Zjednoczonych, jest kwestią kluczową dla tajwańskiego przemysłu i gospodarki.

Jakie jest historyczne znaczenie chińskiego monopolu surowcowego w gospodarce światowej?

Monopol Chin na metale ziem rzadkich i inne surowce krytyczne jest stosunkowo nowym zjawiskiem w historii gospodarki. W latach 90. i na początku XXI wieku źródła surowców były nadal zróżnicowane geograficznie. Jednak z biegiem lat Chiny systematycznie zwiększały swój potencjał.

Jest to częściowo wynikiem zasobów naturalnych. Chiny posiadają na swoim terenie duże złoża metali ziem rzadkich, galu, germanu i innych kluczowych surowców. Jest to jednak również wynik ukierunkowanej polityki rządu i strategii przemysłowej.

Podczas gdy kraje zachodnie outsourcingowały lub zamykały swoje górnictwo i rafinerie, Chiny intensywnie inwestowały w te sektory. Było to częścią długoterminowej strategii Chin, mającej na celu budowanie potęgi gospodarczej i uzależnienie Zachodu od chińskich surowców. Teraz, gdy Chiny osiągnęły ten monopol, mogą go wykorzystać jako narzędzie geopolityczne.

Ten rozwój sytuacji stanowi punkt zwrotny w światowej gospodarce. Po raz pierwszy od dziesięcioleci kraje spoza Zachodu uzyskały kontrolę nad kluczowymi surowcami technologicznymi. To fundamentalnie zmienia równowagę sił w światowej gospodarce i geopolityce.

Jakie strategie mogłyby przyjąć kraje zachodnie, aby zmniejszyć swoją zależność?

Kraje zachodnie mogłyby realizować kilka strategii. Pierwszą z nich jest dywersyfikacja źródeł surowców. Oznacza to rozwój i wspieranie alternatywnych krajów produkujących. Kraje takie jak Australia, Kanada, Brazylia i inne posiadają złoża metali ziem rzadkich i innych kluczowych surowców. Dzięki inwestycjom i wsparciu technicznemu kraje te mogłyby zwiększyć swoją produkcję.

Drugą strategią jest recykling i efektywne wykorzystanie materiałów. Wiele kluczowych surowców jest wykorzystywanych w elektronice, a następnie utylizowanych. Lepszy recykling mógłby pozwolić krajom zachodnim zmniejszyć zależność od rudy pierwotnej. Opracowanie bardziej efektywnych technologii materiałowych mogłoby również obniżyć popyt.

Trzecią strategią jest tworzenie zapasów strategicznych. Jeśli kraje i firmy zachodnie gromadzą zapasy surowców krytycznych, mogą przetrwać krótkoterminowe blokady. To kosztowna strategia, ale minimalizująca ryzyko.

Czwartą strategią są badania nad materiałami alternatywnymi. Jeśli naukowcy i inżynierowie opracują alternatywy dla galu, germanu i antymonu, zmniejszy to zależność. To projekt długoterminowy, który może potrwać lata, ale w dłuższej perspektywie może przynieść rozwiązanie.

Piątą strategią jest decentralizacja produkcji chipów. Jeśli kraje zachodnie zbudują własne moce produkcyjne, będą musiały mniej importować z Chin. To kosztowny program, jak pokazuje amerykańska ustawa CHIPS, ale w dłuższej perspektywie może on zmniejszyć zależność.

Jakie różnice występują pomiędzy surowcami pod względem ich krytyczności i zastosowań?

Chociaż wszystkie trzy surowce są kluczowe, różnią się one funkcjami i poziomem krytyczności. Gal jest prawdopodobnie najważniejszy z nich, ponieważ jest wykorzystywany w układach scalonych wysokiej częstotliwości i diodach LED, które są niezbędne w wielu nowoczesnych technologiach. Niedobór galu miałby poważny wpływ na przemysł telekomunikacyjny i zbrojeniowy.

German jest mniej powszechnie stosowany, ale ma kluczowe znaczenie w obszarach zastosowań. Czujniki podczerwieni i światłowody są ważne, ale istnieje potencjalnie więcej alternatyw niż w przypadku galu. Trudno jest jednak całkowicie zastąpić german bez utraty wydajności.

Antymon może mieć najróżniejsze zastosowania, ale nie jest absolutnie niezbędny w żadnym z nich. Istnieją alternatywne środki zmniejszające palność, a także trwają badania nad alternatywnymi chemikaliami do produkcji baterii. To sprawia, że antymon jest nieco mniej istotny niż gal i german, ale pozostaje ważnym surowcem.

Te różnice oznaczają, że kraje zachodnie powinny dostosować swoje strategie dywersyfikacji do poziomu krytyczności surowca. W przypadku galu należy skupić się na szybkich alternatywach i zdywersyfikowanych źródłach. W przypadku antymonu priorytetem mogłyby być długoterminowe projekty badawcze z zakresu materiałoznawstwa.

Jak rozwijała się geopolityka surowcowa na przestrzeni ostatnich dekad?

W latach 90. i 2000. geopolityka surowcowa nie budziła już tak dużego zainteresowania. Surowce były przedmiotem stosunkowo swobodnego handlu, a większość krajów zachodnich nie była zależna od żadnego państwa. Sytuacja uległa zmianie wraz ze wzrostem potęgi Chin jako globalnego supermocarstwa i ich koncentracją na kontroli zasobów.

Po przystąpieniu Chin do Światowej Organizacji Handlu w 2001 roku oczekiwano, że Chiny otworzą swoje rynki i będą przestrzegać liberalnych praktyk handlowych. Zamiast tego Chiny systematycznie rozszerzały swoje wpływy na kluczowe towary i wykorzystywały je jako narzędzie nacisku.

Jest to element szerszego schematu, w którym Chiny wykorzystują tradycyjne zachodnie instytucje i normy do wzmacniania swojej pozycji, nie przestrzegając zachodnich zasad. Chiny importują zachodnią technologię, ale tłumią własną innowacyjność zachodnich firm. Chiny wykorzystują globalne zasady handlowe na swoją korzyść, ale nie zezwalają na zagraniczne inwestycje na tych samych warunkach.

Obecna geopolityka surowcowa jest wynikiem tego asymetrycznego rozwoju. Kraje Zachodu muszą zrozumieć, że wkraczają w nową erę, w której zależność surowcowa staje się autentycznym narzędziem geopolitycznym.

Jakie skutki dla przyszłości protekcjonizmu może mieć to uchylenie?

To uchylenie można interpretować jako punkt zwrotny w globalnym protekcjonizmie. Po latach rosnących ceł i konfliktów handlowych, uchylenie sygnalizuje możliwość osiągnięcia porozumienia. Można to postrzegać jako początek upadku protekcjonizmu.

Jednak obecne zawieszenie jest prawdopodobnie bardziej zmianą taktyczną niż fundamentalną. Obie strony uznały, że kolejna wojna handlowa byłaby szkodliwa dla obu stron pod względem gospodarczym. Prowadzi to do tymczasowej deeskalacji, ale nie do nowej, otwartej polityki handlowej.

Bardziej prawdopodobny scenariusz to taki, w którym protekcjonizm utrzyma się w nowoczesnej formie. Zamiast bezpośrednich ceł, kraje prawdopodobnie będą stosować normy techniczne, przepisy bezpieczeństwa i środki ochrony środowiska, aby chronić swoje rynki. Jednocześnie kraje takie jak Chiny i Stany Zjednoczone będą nadal chronić i dotować swoje strategiczne gałęzie przemysłu.

Obecne zniesienie ograniczeń handlowych jest przykładem współczesnego protekcjonizmu. Chiny idą na ustępstwa, ale tylko tymczasowo i wyłącznie w zakresie surowców. Chiny nadal chronią własny przemysł i rynki. To nowa forma handlu, odmienna od liberalnego wolnego handlu, który dominował w latach 90. i 2000.

Jak firmy powinny zareagować na tę sytuację?

Dla firm z branży półprzewodników i technologii obecna sytuacja jest sygnałem ostrzegawczym. Muszą one dokonać przeglądu swoich łańcuchów dostaw i opracować strategie dywersyfikacji. Może to oznaczać poszukiwanie alternatywnych źródeł surowców, negocjacje z firmami górniczymi spoza Chin lub inwestowanie w technologie recyklingu.

Jednocześnie firmy muszą radzić sobie z niepewnością. Data wygaśnięcia umowy, listopad 2026 r., oznacza, że firmy nie wiedzą, czy blokady surowcowe powrócą. Prowadzi to do planowania strategicznego w warunkach niepewności, co jest trudne.

Kluczowym krokiem jest współpraca z rządami. Firmy powinny informować swoje rządy o swoim uzależnieniu od surowców i ubiegać się o wsparcie dla programów dywersyfikacji. Rządy mają prawo negocjować z firmami górniczymi i promować inwestycje.

Firmy powinny również inwestować w badania i rozwój. Opracowywanie nowych materiałów, które nie wymagają galu, germanu i antymonu, może być korzystne w perspektywie średnioterminowej. Firmy rozwijające takie technologie mogą zyskać przewagę konkurencyjną.

Jakie będą geopolityczne implikacje tego rozwoju sytuacji na przyszłość?

Obecna sytuacja maluje obraz świata podzielonego na kilka bloków. To powrót do mentalności blokady, przypominającej zimną wojnę. Z jednej strony Stany Zjednoczone i ich zachodni sojusznicy mają swoje interesy; z drugiej strony, swoje interesy mają Chiny.

W dzisiejszym świecie nie ma już prawdziwej gospodarki globalnej, lecz raczej kilka gospodarek regionalnych, połączonych ze sobą pewnymi powiązaniami. Nie jest to idealne rozwiązanie dla efektywności gospodarczej, ale może stać się polityczną i militarną rzeczywistością przyszłości.

Ma to konsekwencje dla małych i średnich krajów. Muszą one zdecydować, do którego bloku chcą należeć. Kraje starające się zachować neutralność będą poddawane coraz większej presji wyboru. To trudna sytuacja dla wielu krajów europejskich i azjatyckich.

W dłuższej perspektywie może to doprowadzić do decentralizacji światowej gospodarki. Państwa będą dążyć do rozwoju własnych źródeł surowców i mocy produkcyjnych, aby zachować niezależność. Ostatecznie może to doprowadzić do mniej wydajnej, ale bardziej odpornej gospodarki światowej.

Jak może wyglądać wynik w listopadzie 2026 roku?

Istnieje kilka możliwych scenariuszy na listopad 2026 roku. Najbardziej optymistyczny scenariusz zakłada, że Chiny i Stany Zjednoczone osiągną trwałe rozwiązanie akceptowalne dla obu stron. Mogłoby to zapoczątkować nową erę współpracy, przynajmniej w kwestiach gospodarczych. Jest to jednak mało prawdopodobne, biorąc pod uwagę głęboko zakorzenione konflikty interesów.

Bardziej prawdopodobnym scenariuszem jest dalsze przedłużenie. Obie strony mogą zdać sobie sprawę, że nie są w stanie osiągnąć fundamentalnego rozwiązania, ale jednocześnie nie chcą dalszej eskalacji. Rezultatem mogłoby być kolejne dwunastomiesięczne przedłużenie. Utrzymałoby to status quo do 2027 roku lub później.

Najbardziej pesymistyczny scenariusz zakłada powrót blokad surowcowych. Jeśli dojdzie do zmian politycznych w USA lub Chinach, albo jeśli wybuchną konflikty geopolityczne, Chiny mogą ponownie wprowadzić blokady. Doprowadziłoby to do nowego kryzysu w zachodnim przemyśle półprzewodników.

Czwarty, bardziej prawdopodobny scenariusz to kontynuacja obecnego schematu eskalacji i deeskalacji. Mogłoby dojść do kilku drobnych kryzysów, ale bez poważnych, fundamentalnych zmian. Jest to typowe dla współczesnych konfliktów handlowych i oznaczałoby utrzymywanie się niepewności.

Jakie wnioski można wyciągnąć z tego rozwoju sytuacji?

Pierwsza lekcja jest taka, że zależność od zasobów stanowi realne ryzyko geopolityczne. Kraje i firmy, które polegają na jednym kraju w zakresie kluczowych surowców, są narażone. To ważna kwestia dla wszystkich krajów zachodnich.

Druga lekcja jest taka, że choć obecna globalizacja zwiększa efektywność gospodarczą, to jednocześnie stwarza strategiczne zagrożenia. Budowanie łańcuchów dostaw zależnych od jednego kraju jest strategicznie ryzykowne. Kraje i firmy muszą nauczyć się równoważyć efektywność z odpornością.

Trzecia lekcja jest taka, że kraje zachodnie nie powinny całkowicie outsourcingować własnych surowców i mocy produkcyjnych. Pewien stopień samowystarczalności w zakresie kluczowych surowców i gałęzi przemysłu jest niezbędny dla bezpieczeństwa narodowego. To tradycyjny pogląd na ekonomię, który w ostatnich dekadach stracił na popularności, ale prawdopodobnie powróci.

Czwarta lekcja jest taka, że konfliktów geopolitycznych nie da się rozwiązać po prostu poprzez negocjacje; mają one charakter strukturalny. Spotkanie Trump-Xi pomogło w tymczasowej deeskalacji, ale nie rozwiązało leżących u jego podstaw konfliktów interesów. Oznacza to, że konflikt prawdopodobnie będzie się utrzymywał, nawet w okresach odprężenia.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj: