Aby uzyskać niezależne porady dotyczące planowania finansowego: Szukasz porad finansowych lub porad inwestycyjnych w Ulm, Neu-Ulm, Dornstadt lub Blaustein?

Wybór głosu 📢

Opublikowano: 11 października 2021 / Aktualizacja od: 18 października 2021 r. - Autor: Konrad Wolfenstein

Planowanie finansowe i doradztwo finansowe – Zdjęcie: Xpert.Digital / Rido|Shutterstock.com

Co powinieneś wiedzieć o planowaniu finansowym

Czy w ogóle wiesz, co robi rynek finansowy? Czy wiesz, jaka jest stopa oszczędności w Niemczech i jak bardzo jest zadowolona ludność ze swojej sytuacji finansowej? Jak dzielone są aktywa finansowe i jakie są preferowane produkty inwestycyjne?

Niezależny przegląd można znaleźć tutaj:

Bezpłatne pobieranie pliku PDF pt. „Zachowania oszczędnościowe gospodarstw domowych”

Ważna uwaga: plik PDF jest chroniony hasłem.

Proszę o kontakt ze mną. Oczywiście plik PDF jest bezpłatny. Ważna uwaga: plik PDF jest chroniony hasłem. Proszę o kontakt. Oczywiście plik PDF jest bezpłatny.

Wersja niemiecka – aby zobaczyć plik PDF, kliknij obrazek poniżej.

Wersja niemiecka – aby wyświetlić plik PDF, kliknij obrazek poniżej.

Ratujące zachowania prywatnych gospodarstw domowych – pobierz plik PDF

👨🏻 👩🏻 👴🏻 👵🏻 Dla prywatnych gospodarstw domowych

Xpert.Digital pomoże Ci wybrać niezależnego dostawcę usług finansowych. Dzięki naszemu cyfrowemu know-how wspieranemu przez sztuczną inteligencję zapewniamy aktualne dane i liczby.

Planowanie finansowe jest opłacalne dla każdego, niezależnie od dochodów i majątku. Nie zawsze musi to być kompletny i rozbudowany plan finansowy. W zależności od sytuacji specjalne plany tematyczne takie jak: B. zabezpieczenie emerytalne.

📣Dla przedsiębiorców takich jak założyciele i start-upy

Podstawą biznesplanu jest plan finansowy. Należy go regularnie aktualizować. Pomagają w tym jasno określone cele korporacyjne.

Przy ponad 1000 artykułów specjalistycznych nie jesteśmy w stanie przedstawić tutaj wszystkich tematów. Dlatego znajdziesz tutaj mały fragment naszej pracy i będzie nam miło, jeśli wzbudzimy Twoje zainteresowanie lepszym poznaniem nas:

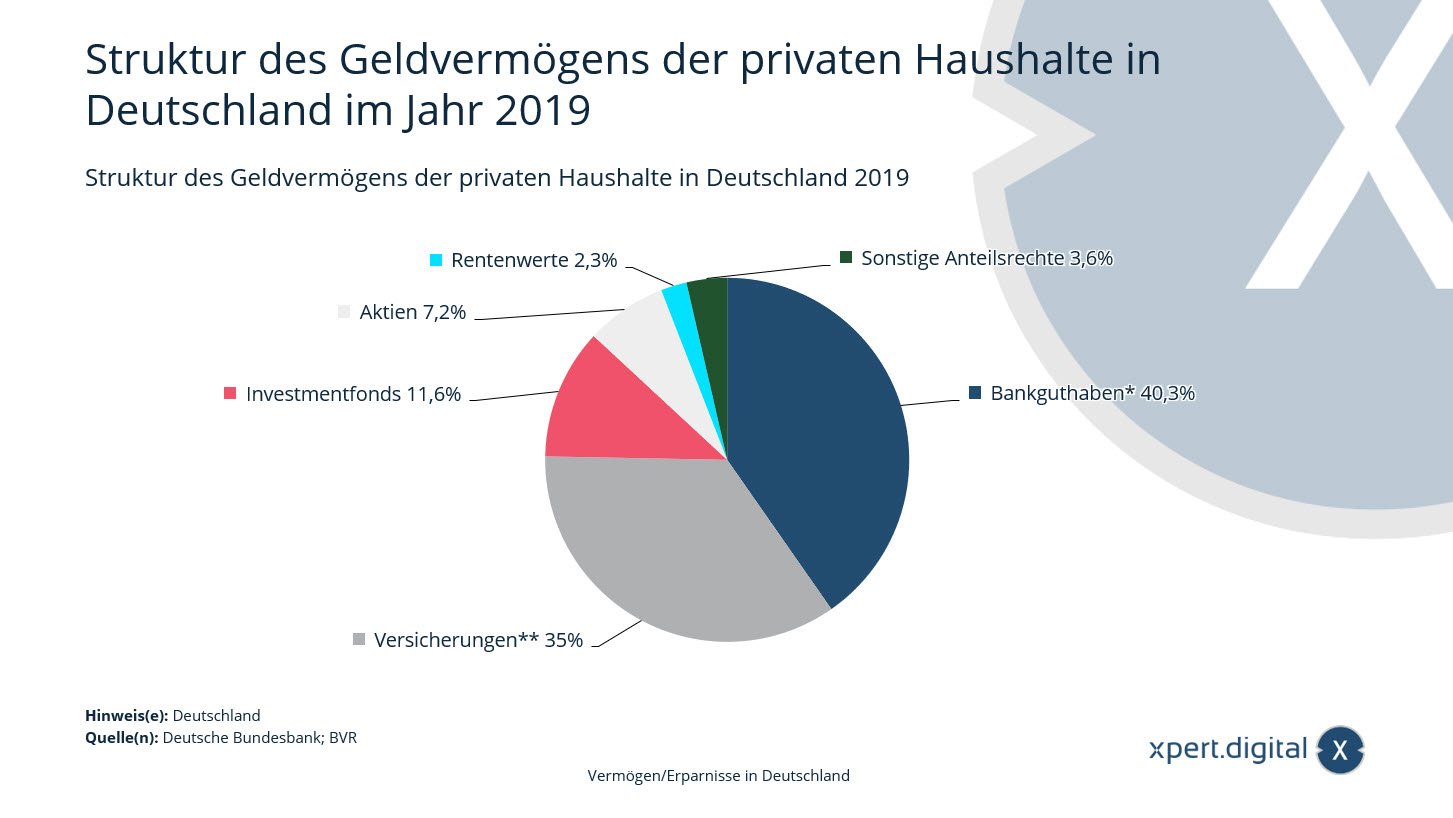

Struktura aktywów finansowych prywatnych gospodarstw domowych w Niemczech

Struktura aktywów finansowych prywatnych gospodarstw domowych w Niemczech – Zdjęcie: Xpert.Digital

Statystyka ta przedstawia strukturę aktywów finansowych prywatnych gospodarstw domowych w Niemczech w 2019 roku. Pokazano stan na koniec roku. Na koniec 2019 r. w funduszach inwestycyjnych ulokowano około 11,6 proc. aktywów finansowych niemieckich gospodarstw domowych.

Struktura aktywów finansowych prywatnych gospodarstw domowych w Niemczech w 2019 r

- Saldo bankowe* – 40,3%

- Ubezpieczenie** – 35%

- Fundusze inwestycyjne – 11,6%

- Akcje – 7,2%

- Obligacje – 2,3%

- Pozostałe prawa kapitałowe – 3,6%

*W tym gotówka.

**W tym fundusze i fundusze emerytalne, zawodowe programy emerytalne i uzupełniające programy emerytalne.

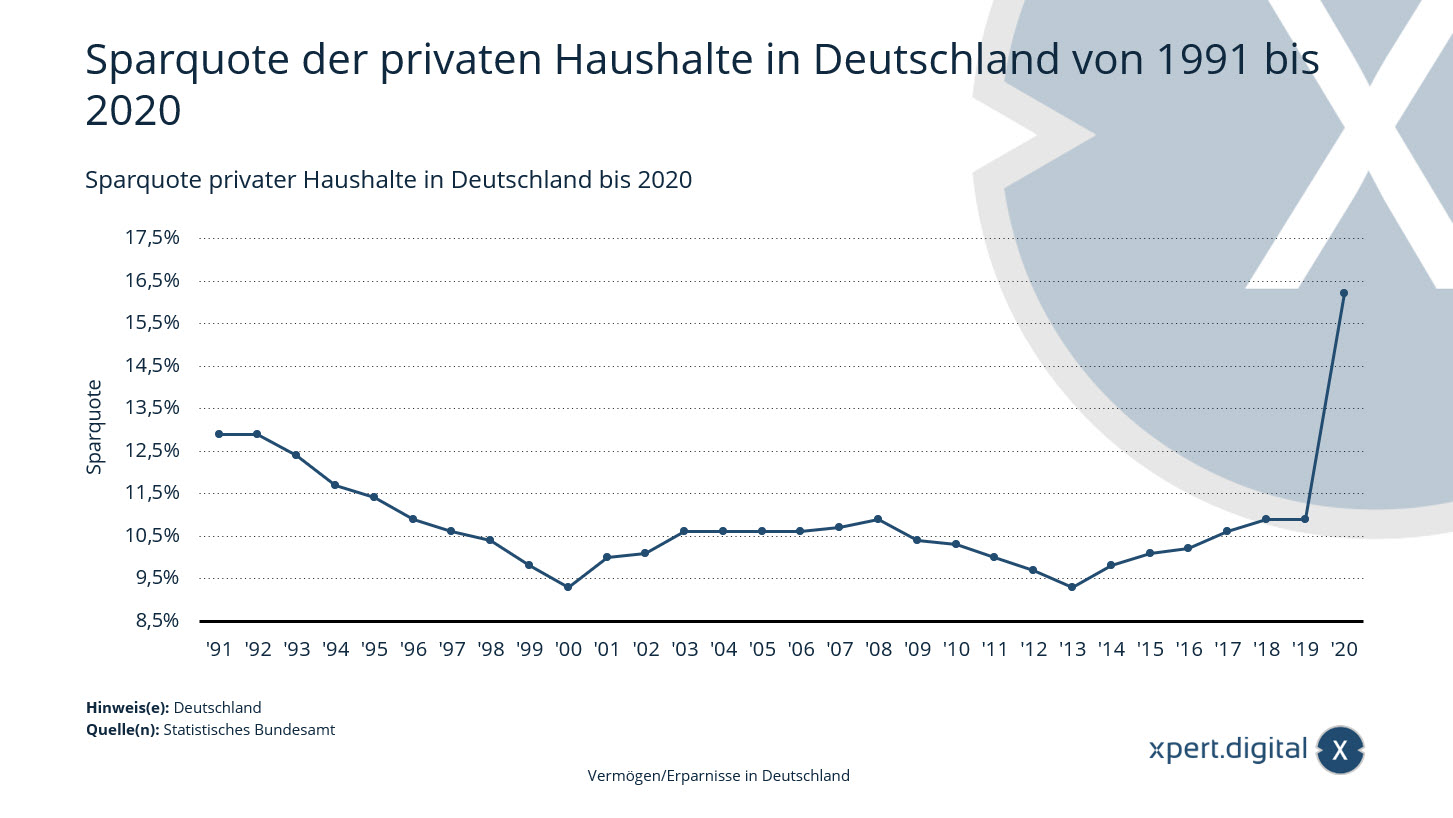

Stopa oszczędności prywatnych gospodarstw domowych w Niemczech

Stopa oszczędności prywatnych gospodarstw domowych w Niemczech – Zdjęcie: Xpert.Digital

Rekordowa wartość ze względu na blokadę związaną z koroną wirusową – w 2020 r. stopa oszczędności prywatnych gospodarstw domowych* w Niemczech wyniosła około 16,2 proc. Związane z tym oszczędności wyniosły około 331 miliardów euro.

*W tym prywatne organizacje non-profit.

Dochód rozporządzalny gospodarstw domowych

Dochód do dyspozycji prywatnych gospodarstw domowych odpowiada dochodowi, który ostatecznie pozostaje do dyspozycji gospodarstw domowych po odliczeniu podatków bezpośrednich i składek na ubezpieczenia społeczne. Można go wykorzystać na cele konsumpcyjne i oszczędnościowe. Na koniec 2020 r. dochód rozporządzalny prywatnych gospodarstw domowych w tym kraju wyniósł około 1983 mld euro. Większość dochodów rozporządzalnych przeznaczana jest na cele konsumpcyjne. Nieskonsumowana część powiększona o zwiększenie uprawnień emerytalnych do świadczeń emerytalnych to oszczędności prywatnych gospodarstw domowych.Zaoszczędzona część dochodu do dyspozycji nazywana jest stopą oszczędności.

Używane produkty oszczędnościowe

Prywatne gospodarstwa domowe mają do dyspozycji różnorodne możliwości inwestowania swoich oszczędności. Jednak wielu obywateli Niemiec nadal korzysta z książeczek lub kont oszczędnościowych w celu inwestowania pieniędzy, pomimo niskiego oprocentowania. Niemieccy oszczędzający preferują konserwatywne formy inwestowania, nawet jeśli ich stopa zwrotu jest obecnie bliska zeru. Należy unikać form inwestycji bardziej podatnych na wahania, takich jak akcje. Widać to także po liczbie akcjonariuszy w Niemczech, która wciąż daleka jest od rekordowej wartości osiągniętej w epoce Nowej Gospodarki w 2000 roku. Jednakże: Koronawirusowy rok 2020 spowodował, że więcej osób ponownie zaangażowało się na giełdzie.

Stopa oszczędności prywatnych gospodarstw domowych w Niemczech w latach 1991-2020

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

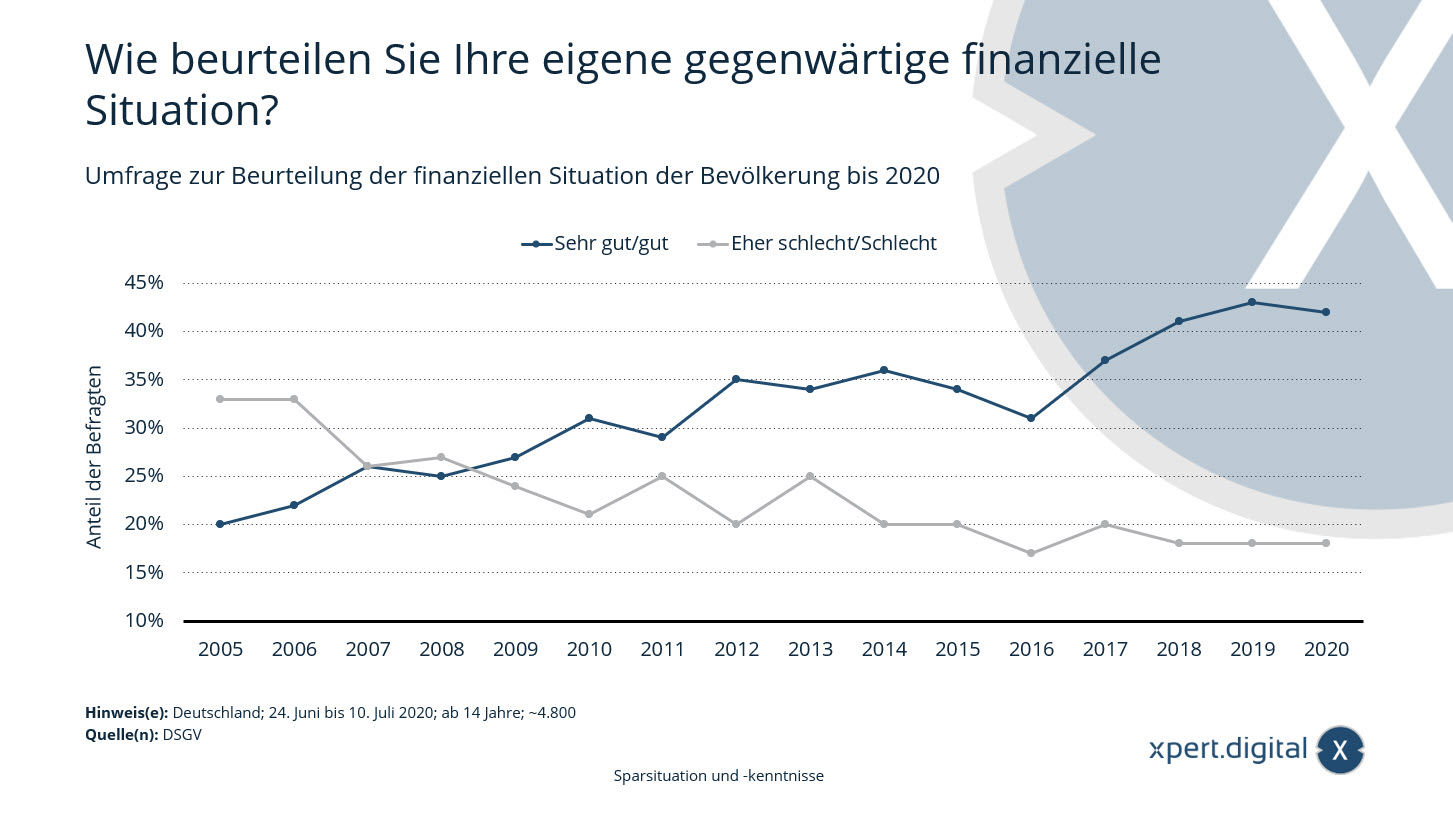

Badanie mające na celu ocenę sytuacji finansowej ludności w Niemczech

Badanie oceniające sytuację finansową ludności w Niemczech – Zdjęcie: Xpert.Digital

Zadowolenie Niemców ze swoich finansów nieznacznie spada – według barometru zamożności na rok 2020 przeprowadzonego przez Niemieckie Banki Oszczędnościowe i Stowarzyszenie Giro około 42 procent Niemców ocenia swoją obecną sytuację finansową jako bardzo dobrą lub dobrą. W ubiegłym roku było to 43 proc. Ogółem jednak odsetek osób zadowolonych ze swojej sytuacji finansowej wzrósł ponad dwukrotnie w ciągu ostatnich 15 lat.

Badanie oceniające sytuację finansową społeczeństwa do 2020 roku.

Jak oceniasz swoją obecną sytuację finansową?

Bardzo dobrze, dobrze

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Raczej źle/źle

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

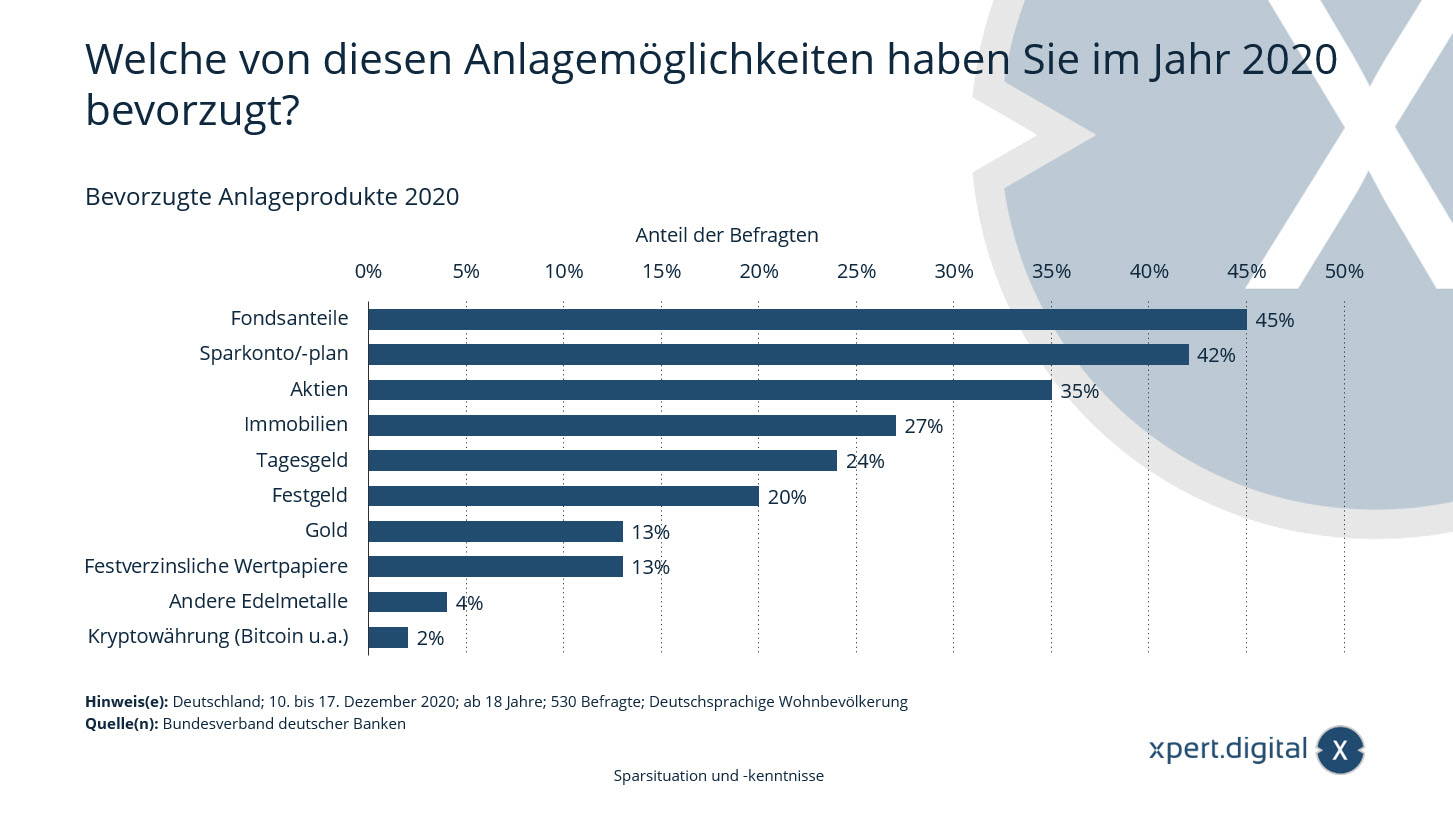

Planowanie finansowe: preferowane produkty inwestycyjne

Planowanie finansowe: preferowane produkty inwestycyjne – Zdjęcie: Xpert.Digital

Ta statystyka przedstawia wyniki ankiety dotyczącej preferowanych opcji inwestycyjnych w Niemczech w 2020 roku. Według badania, które jest reprezentatywne dla populacji mieszkaniowej w Niemczech, około 27 procent ankietowanych inwestorów preferowało inwestycje w nieruchomości w 2020 roku.

Preferowane produkty inwestycyjne 2020: Którą z tych opcji inwestycyjnych wolisz w 2020 roku?

- Akcje funduszu – 45%

- Konto/plan oszczędnościowy – 42%

- Zapasy – 35%

- Nieruchomości – 27%

- Dieta dzienna – 24%

- Lokata terminowa – 20%

- Złoto – 13%

- Papiery wartościowe o stałym dochodzie – 13%

- Inne metale szlachetne – 4%

- Kryptowaluta (Bitcoin itp.) – 2%

Xpert.Digital dla Ulm, Neu-Ulm, Dornstadt i Blaustein. Wsparcie w zakresie niezależnych porad dotyczących planowania finansowego, doradztwa majątkowego i doradztwa inwestycyjnego

Konrada Wolfensteina

Chętnie odpowiem na dalsze pytania lub pomogę.

Możesz się ze mną skontaktować wypełniając poniższy formularz kontaktowy lub po prostu dzwoniąc pod numer 0731 550 40 117 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłu skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu do rozwoju biznesu 360° wspieramy znane firmy od rozpoczęcia nowej działalności po sprzedaż posprzedażną.

Wywiad rynkowy, smarketing, automatyzacja marketingu, tworzenie treści, PR, kampanie pocztowe, spersonalizowane media społecznościowe i pielęgnacja leadów to część naszych narzędzi cyfrowych.

Więcej informacji znajdziesz na: www.xpert.digital – www.xpert.solar – www.xpert.plus

Pozostajemy w kontakcie