Technologia finansowa lub Fintech, nowa branża finansowa

Wybór głosu 📢

Opublikowano: 24 sierpnia 2018 r. / Aktualizacja od: 30 sierpnia 2024 - Autor: Konrad Wolfenstein

Według raportu w branży usług finansowych trwa nowa rewolucja. Jednak nie blockchain jest nowym „rewolucyjnym”, ale sztucznej inteligencji, dużych zbiorów danych i Internetu przedmiotów.

Kto nie zna PayPal, Alipay, WeChat Pay, Venmo i wielu innych? Dlatego oprócz kryptowalut Blockhain szczególną uwagę zwracamy także na technologię fintech.

+++ Fintech w Niemczech +++ FinTechy zyskują na znaczeniu +++ FinTech duży w Chinach, nie w Japonii +++ Płatności mobilne – to się stanie +++ Niemiecki sceptycyzm spowalnia płatności mobilne +++ Płatności mobilne są nadal działa w Niemczech nie +++ Inteligentna płatność +++ Smartfony są gotowe, rynków jest mniej +++ Tutaj możesz zapłacić Google Pay +++ Konsumenci przekazują coraz więcej pieniędzy cyfrowo +++ Niemcy ufają bankowości internetowej najmniej +++

Fintech, czyli technologia finansowa, to zbiorcze określenie technologii związanych z branżą usług finansowych. Koncentrujemy się tutaj na nowoczesnych technologiach świadczenia usług finansowych przez podmioty niebędące bankami lub usługodawców o charakterze bankowym. Są to często młode firmy lub start-upy, które starają się prowadzić swoją działalność bez licencji bankowej i zabezpieczyć udział w rynku przed już ugruntowaną konkurencją. Dzięki temu konsumenci mogą inwestować pieniądze, zaciągać pożyczki, realizować transakcje płatnicze czy szukać porad finansowych w sposób bardziej samodzielny, tj. bez tradycyjnej bankowości, za pośrednictwem Internetu.

Technologie te wykorzystywane są głównie w obszarach e-commerce i mobile. Płatności mobilne obejmują wszystkie formy mobilnych płatności bezgotówkowych.

Postęp w branży elektrycznej i zwiększone rozpowszechnienie urządzeń mobilnych z dostępem do Internetu, takich jak smartfony, laptopy i tablety, napędzają rozwój rynku fintech. Ze względu na możliwości techniczne nastąpiła zmiana z klasycznej bankowości internetowej na nowoczesną, szczególnie w branży bankowej. W samych Niemczech w 2013 r. istniało około 54,3 mln internetowych kont rozliczeniowych. Z badań wynika, że chęć korzystania z bankowości internetowej rośnie. Coraz większą popularnością cieszą się także aplikacje do płatności mobilnych, takie jak Paypal i Bitcoin.

Fintech w Niemczech

Fintech to termin złożony ze słów „finans” i „tech”. Dotyczy to firm specjalizujących się w nowych technologiach i ofertach internetowych związanych z usługami finansowymi, takimi jak systemy płatności mobilnych, płatności online czy serwisy crowdfundingowe. W 2015 roku firma doradztwa strategicznego LSP Digital naliczyła 139 firm fintech z siedzibą w Niemczech, z czego 49 miało siedzibę w Berlinie. Fintech zadomowił się już w niemieckim świecie biznesu. Według badania Statista większość przeciętnych konsumentów nie używa tego terminu.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

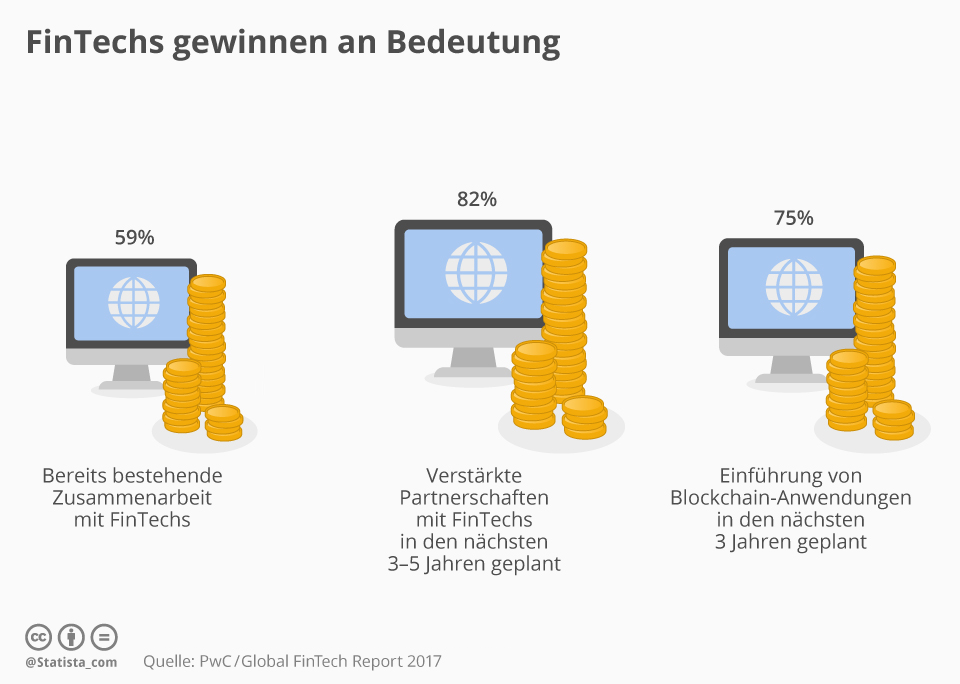

FinTechy stają się coraz ważniejsze

„FinTech” to słowo kluczowe, które jest często wspomniane w szwajcarskim przemyśle finansowym - i słusznie, jak pokazuje globalny raport Fintech 2017 z PWC opublikowany w zeszłym tygodniu. Zgodnie z tym, uznani dostawcy usług finansowych w Szwajcarii coraz częściej występują młode firmy online i polegają na współpracy zamiast konkurencji: 59 procent ankietowanych firm finansowych już współpracuje z Fintechs, 82 procent dąży do wzmocnienia takich partnerstw przez następne trzy do pięciu lat.

Chcą także wykorzystać technologię, która jest notowana jako przyszłość przepływów finansowych i na której opiera się między innymi bitcoiny kryptowalut: blockchain. 75 procent dostawców usług finansowych planuje wprowadzić takie wnioski w ciągu najbliższych trzech lat. Więc dużo świeżego wiatru w Szwajcarii Centrum Finansowym, a także Dr. Daniel Diemers ze strategii PwC i Szwajcarii mówi: „Oczywiste jest, że trendy doprowadzą do zakłócenia w ciągu najbliższych pięciu do dziesięciu lat we wszystkich obszarach sektora usług finansowych, również w szwajcarskiej prywatnej bankowości i zarządzaniu majątkiem. Blockchain staje się rzeczywistością od szumu. Ciągłe współpracę między szwajcarskimi firmami i fintechs jest kluczem do przyszłego sukcesu.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

FinTech duży w Chinach, a nie w Japonii

35 procent dorosłych użytkowników Internetu w Niemczech korzysta z usług FinTech. Wynika to z niedawno opublikowanego indeksu wykorzystania technologii FinTech 2017 . Obejmuje to oferty z obszarów przelewów i płatności, planowania finansowego, oszczędności i inwestycji, pożyczek i ubezpieczeń. FinTech jest znacznie bardziej popularny w Chinach, a wskaźnik jego wykorzystania wynosi 69%. Dla kontrastu, zaawansowany technologicznie kraj Japonia zachowuje powściągliwość. Tylko 13 procent populacji aktywnej cyfrowo korzysta z FinTech.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Płatności mobilne – to będzie coś

Płatność mobilna oznacza płacenie bezgotówkowo, na przykład smartfonem czy nawet smartwatchem. Metoda płatności, która stale zyskuje na znaczeniu; Prognozuje się, że na rok 2021 na całym świecie będzie prawie 664 miliony użytkowników. Nasza infografika, która powstała we współpracy z Concardis , wprowadza w temat i pokazuje, jak Apple stopniowo podbija światowy rynek dzięki innowacyjnemu rozwiązaniu „Apple Pay”.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Niemiecki sceptycyzm spowalnia płatności mobilne

Niemcy są zależni od gotówki. Choć kraje takie jak Szwecja i Wielka Brytania szybko odchodzą od pieniądza analogowego, według badania EHI monety i banknoty nadal stanowią ponad 50 procent sprzedaży detalicznej w tym kraju. Niemniej jednak sklepy przygotowują się na przyszłość: dwie trzecie dużych sprzedawców detalicznych w Niemczech chce do końca roku zaoferować płatności zbliżeniowe – w tym Aldi i LIDL.

Teraz jedyne, co pozostało, to konsumenci pójść ich śladem. Według sondażu Statista większość jest jak dotąd sceptyczna. Jednak co najmniej 46 procent dorosłych w Niemczech jest otwartych na płatności mobilne. Analitycy Statista przewidują, że w ciągu najbliższych pięciu lat liczba użytkowników wzrośnie do 6,1 mln.

Ale jeszcze wiele musi się wydarzyć. Ani Apple Pay, Android Pay, ani Samsung Pay nie są obecnie dostępne w tym kraju. Według plotek cała trójka mogłaby być gotowa jeszcze w tym roku. Wprowadzenie płatności mobilnych nie zakończy się niepowodzeniem, jeśli konsumenci wyposażą się w odpowiedni sprzęt. Badacze rynku z IHS Markit spodziewają się, że do końca 2017 roku na całym świecie będzie 3,4 miliarda kompatybilnych smartfonów.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Płatności mobilne nie są jeszcze dostępne w Niemczech

Według Statista Digital Market Outlook w tym roku około 2,2 miliona osób w Niemczech będzie korzystać z płatności mobilnych w punktach sprzedaży. Obejmuje to płatności za pośrednictwem portfeli mobilnych, transakcje oparte na aplikacjach z odpowiednim terminalem płatniczym sprzedawcy oraz procesy płatności oparte na technologii NFC, kodach QR lub Bluetooth. Ale nawet ci, którzy korzystają z takich usług, robią to ostrożnie, jak pokazuje średni wolumen transakcji na użytkownika, który wynosi nieco ponad 80 euro. Inaczej jest na przykład w USA (1838 euro/użytkownika) czy Wielkiej Brytanii (1683 euro/użytkownika).

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Inteligentna płatność

Płacenie w sklepie narożnym również staje się coraz bardziej cyfrowe. Pokazuje to aktualne badanie firmy audytorsko-doradczej Deloitte dotyczące zachowań płatniczych w sektorze detalicznym. Z tego wynika, że większość Szwajcarów podczas zakupów w sklepach nadal preferuje płatność kartą lub gotówką. Jednak 17 procent korzystało już ze smartfona do płacenia, a badanie przewiduje, że w ciągu najbliższych dwunastu miesięcy odsetek ten niemal się podwoi. Podobnie jak w przypadku wielu technologii cyfrowych, młodsze pokolenie w wieku od 16 do 29 lat jest znacznie bardziej aktywne i wynosi 25 procent niż starsze pokolenie (11 procent w przypadku osób w wieku od 50 do 69 lat).

27 procent szwajcarskich użytkowników płatności mobilnych korzysta z aplikacji odpowiedniego sprzedawcy wyłącznie podczas inteligentnych zakupów w sklepie, ale większość korzysta również z systemów płatności innych firm. Tutaj krajowy dostawca TWINT, z 40 proc. użytkowników zewnętrznych, wyraźnie wyprzedza aplikacje Apple (33 proc.) i Samsunga (17 proc.).

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Smartfony są gotowe, rynki mniej

Ani Apple Pay, Samsung Pay, ani Android Pay nie są obecnie dostępne w tym kraju. IHS Markit , nie tylko Niemcy borykają się z niedoborem płatności mobilnych . System płatności mobilnych Apple jest obecnie dostępny jedynie na 15 rynkach międzynarodowych – rozproszenie konkurencji jest podobne. Infrastruktura po stronie konsumenta już istnieje. Oczekuje się, że do końca 2017 r. 3,4 miliarda smartfonów na całym świecie będzie kompatybilnych z jednym z trzech głównych dostawców usług płatniczych.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Tutaj możesz zapłacić za pomocą Google Pay

Usługa Google Pay jest dostępna w Niemczech. Na starcie będą tam m.in. Adidas, Lidl Süd i Media Markt. Konsumenci mogą Google Pay wszędzie tam, gdzie wyświetlany jest odpowiedni symbol. Usługa płatności mobilnych jest teraz dostępna w 19 krajach i regionach na całym świecie. Dla porównania: z Apple Pay można obecnie korzystać w 27 krajach i regionach – łącznie z małymi obszarami, takimi jak Wyspy Normandzkie czy San Marino.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Konsumenci przesyłają coraz więcej pieniędzy drogą cyfrową

Globalny wolumen transakcji w zakresie płatności cyfrowych osiągnie w 2021 roku 4,6 biliona dolarów. Wynika to z nowego raportu Statista Fintech Report 2017. Obejmuje to wszystkie płatności online dokonywane przez konsumentów za produkty i usługi, płatności mobilne w punktach sprzedaży za pośrednictwem aplikacji na smartfony oraz transgraniczne przelewy P2P pomiędzy użytkownikami prywatnymi. Większość pieniędzy przesyłanych cyfrowo pochodzi z Chin (1,5 biliona dolarów) i USA (1,2 biliona dolarów). W przypadku Niemiec analitycy szacują wolumen transakcji na 153 miliardy dolarów.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Niemcy najmniej ufają bankowości internetowej

Niemcy nie są zbyt ufni – przynajmniej jeśli chodzi o technologie cyfrowe. Obywatele Niemiec szczególnie boją się niebezpieczeństw związanych z bankowością internetową. Prawie trzy czwarte ankietowanych w badaniu tns-Infratest uważa, że przeprowadzanie transakcji finansowych w Internecie jest niebezpieczne. Ludzie nadal zachowują ostrożność podczas zakupów w Internecie: tylko nieco ponad 40 procent uważa, że ryzyko niebezpieczeństwa podczas zamawiania towarów przez Internet jest niewielkie lub żadne.

Więcej infografik znajdziesz na Statista

Więcej infografik znajdziesz na Statista

Pozostajemy w kontakcie