Rewolucja w dziedzinie sztucznej inteligencji na rozdrożu: boom na sztuczną inteligencję odzwierciedlony w bańce internetowej – Strategiczna analiza szumu informacyjnego i kosztów – Zdjęcie: Xpert.Digital

Poszukiwanie trwałego tworzenia wartości w szumie medialnym wokół sztucznej inteligencji: zaskakujące wady i ograniczenia, które naprawdę mają dzisiejsze systemy sztucznej inteligencji (Czas czytania: 36 min / Bez reklam / Bez paywalla)

Brutalna prawda o sztucznej inteligencji: dlaczego ta technologia pochłania miliardy, ale nie przynosi zysku

Krajobraz technologiczny znajduje się na rozdrożu, zdefiniowanym przez gwałtowny rozwój sztucznej inteligencji (AI). Fala optymizmu, napędzana postępem w dziedzinie generatywnej AI, rozpętała szaleństwo inwestycyjne przypominające intensywnością i skalą bańkę internetową z końca lat 90. XX wieku. Setki miliardów dolarów inwestuje się w jedną technologię, napędzaną głębokim przekonaniem, że świat stoi na krawędzi rewolucji gospodarczej o historycznych rozmiarach. Astronomiczne wyceny firm, którym często brakuje rentownych modeli biznesowych, są powszechne, a mentalność gorączki złota ogarnęła zarówno uznanych gigantów technologicznych, jak i niezliczone startupy. Koncentracja wartości rynkowej w rękach kilku firm, tzw. „Wspaniałej Siódemki”, odzwierciedla dominację ulubieńców Nasdaqa z minionych lat i podsyca obawy o przegrzaną dynamikę rynku.

Główną tezą niniejszego raportu jest jednak to, że pomimo powierzchownych podobieństw w nastrojach rynkowych, leżące u ich podstaw struktury ekonomiczne i technologiczne wykazują głębokie różnice. Różnice te prowadzą do unikalnego wachlarza możliwości i zagrożeń systemowych, które wymagają wnikliwej analizy. Podczas gdy szum wokół dot-comów zrodził się na obietnicy rodzącego się internetu, dzisiejsza technologia sztucznej inteligencji jest już wbudowana w wiele procesów biznesowych i produktów konsumenckich. Charakter zainwestowanego kapitału, dojrzałość technologii i struktura rynku tworzą fundamentalnie odmienny punkt wyjścia.

W związku z tym:

Paralele do ery dot-comów

Podobieństwa, które charakteryzują obecną debatę rynkową i wywołują u wielu inwestorów poczucie déjà vu, są niezaprzeczalne. Przede wszystkim chodzi o skrajne wyceny. Pod koniec lat 90. wskaźniki cena/zysk (P/E) na poziomie 50, 70, a nawet 100 stały się normą dla akcji Nasdaq. Obecnie cyklicznie skorygowana wycena S&P 500 sięga 38-krotności zysków z ostatniej dekady – poziomu przekroczonego w najnowszej historii gospodarczej jedynie w szczytowym okresie bańki internetowej. Wyceny te opierają się mniej na bieżących zyskach, a bardziej na oczekiwaniach co do przyszłych zysków monopolistycznych na przekształconym rynku.

Kolejną wspólną cechą jest wiara w transformacyjną moc technologii, wykraczającą daleko poza sektor technologiczny. Podobnie jak internet, sztuczna inteligencja obiecuje fundamentalną transformację każdej branży – od produkcji i opieki zdrowotnej po sektor kreatywny. Ta narracja o wszechstronnej rewolucji uzasadnia, w oczach wielu inwestorów, nadzwyczajny napływ kapitału i akceptację krótkoterminowych strat na rzecz długoterminowej dominacji na rynku. Ta mentalność gorączki złota wpływa nie tylko na inwestorów, ale także na firmy, które są pod presją wdrażania sztucznej inteligencji, aby uniknąć pozostawania w tyle, co dodatkowo napędza popyt, a w konsekwencji wyceny.

Kluczowe różnice i ich wpływ

Pomimo tych paraleli, różnice w porównaniu z erą dot-comów są kluczowe dla zrozumienia obecnej sytuacji rynkowej i jej potencjalnego rozwoju. Być może najważniejsza różnica leży w źródle kapitału. Bańka internetowa była w dużej mierze finansowana przez drobnych inwestorów, często spekulujących kredytami, a także przez przegrzany rynek pierwszych ofert publicznych (IPO). Stworzyło to niezwykle kruchy, rynkowy cykl. Z drugiej strony, dzisiejszy boom na sztuczną inteligencję nie jest finansowany przede wszystkim przez spekulacyjnych inwestorów prywatnych, ale raczej przez przepełnione kasy najbardziej dochodowych korporacji świata. Giganci tacy jak Microsoft, Meta, Google i Amazon strategicznie inwestują swoje ogromne zyski z ugruntowanych sektorów biznesowych w budowę kolejnej platformy technologicznej.

Ta zmiana w strukturze kapitałowej ma głębokie konsekwencje. Obecny boom jest znacznie bardziej odporny na krótkoterminowe nastroje rynkowe. To nie tylko czysto spekulacyjny szał, ale raczej strategiczna, długoterminowa walka o dominację technologiczną. Inwestycje te są strategiczną koniecznością dla „Siódemki Wspaniałych”, aby przetrwać kolejną wojnę platformową. Oznacza to, że boom może się utrzymać, nawet jeśli aplikacje AI pozostaną nierentowne przez dłuższy czas. Potencjalne „pęknięcie” bańki prawdopodobnie objawiłoby się nie szerokim załamaniem rynku mniejszych firm, ale strategicznymi odpisami i masową falą konsolidacji wśród głównych graczy.

Drugą kluczową różnicą jest dojrzałość technologiczna. Na przełomie tysiącleci internet był młodą, jeszcze nie w pełni rozwiniętą infrastrukturą o ograniczonej przepustowości i niskim poziomie penetracji. Wiele modeli biznesowych tamtej epoki upadło z powodu realiów technologicznych i logistycznych. Natomiast dzisiejsza sztuczna inteligencja, zwłaszcza w postaci modeli LLM (Large Language Models), jest już mocno zintegrowana z codziennymi operacjami biznesowymi i szeroko stosowanym oprogramowaniem. Technologia ta to nie tylko obietnica, ale narzędzie już w użyciu, co znacznie wzmacnia jej zakorzenienie w gospodarce.

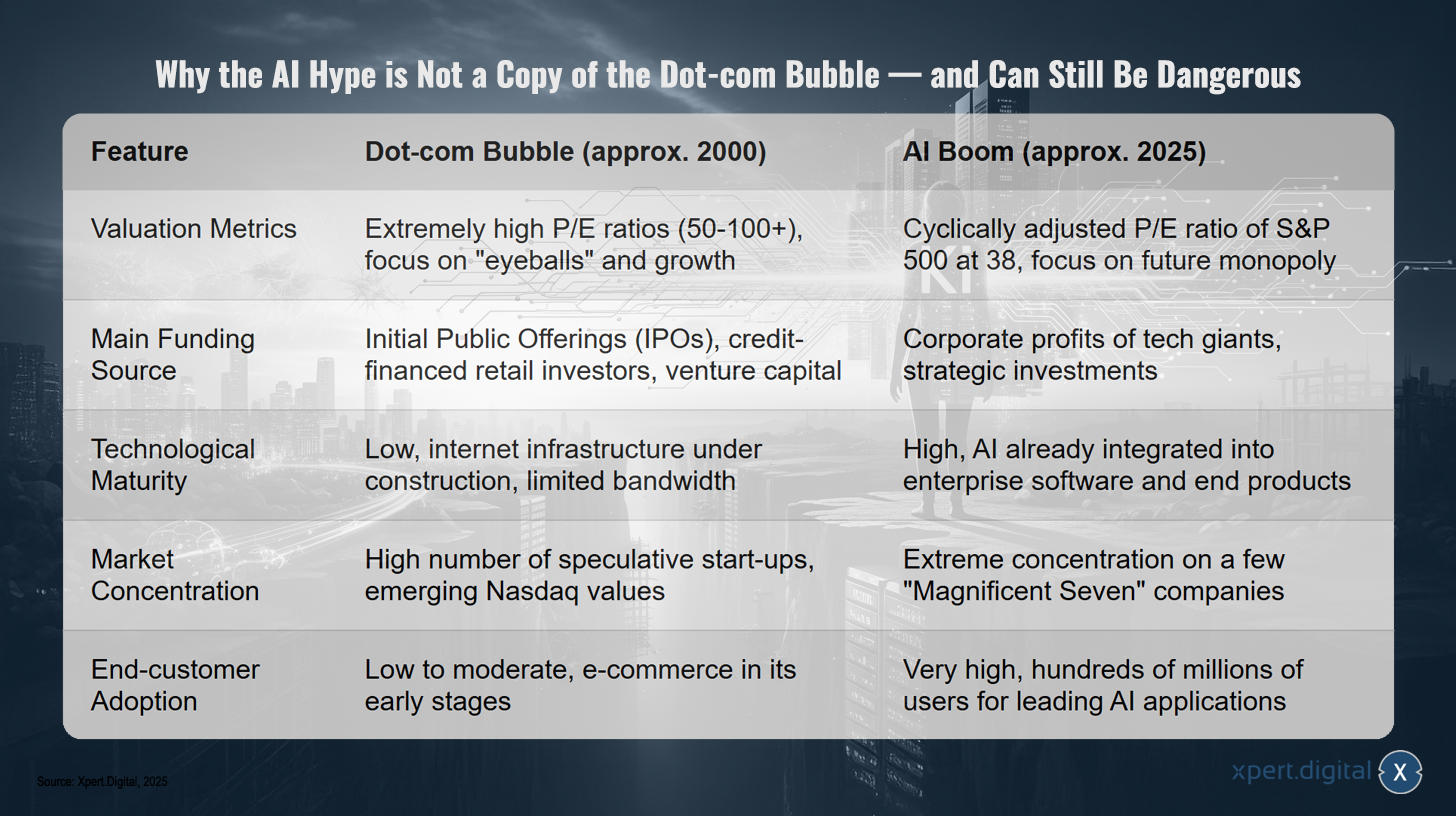

Dlaczego szum wokół sztucznej inteligencji nie jest kopią bańki internetowej, a mimo to może być niebezpieczny

Dlaczego szum wokół sztucznej inteligencji nie jest kopią bańki internetowej, a mimo to może być niebezpieczny – Zdjęcie: Xpert.Digital

Chociaż obie fazy charakteryzują się dużym optymizmem, różnią się kluczowymi cechami: podczas gdy bańka internetowa około 2000 roku charakteryzowała się wyjątkowo wysokimi wskaźnikami P/E (50–100+) oraz silnym naciskiem na „gałki oczne” i wzrost, boom AI około 2025 roku wykazuje cyklicznie skorygowany wskaźnik P/E na poziomie około 38 dla S&P 500 i przesunięcie uwagi w kierunku przewidywanych przyszłych monopoli. Źródła finansowania również się różnią: wtedy dominowały IPO, inwestorzy detaliczni finansowani długiem i kapitał wysokiego ryzyka; dziś finansowanie pochodzi głównie z zysków gigantów technologicznych i strategicznych inwestycji. Dojrzałość technologiczna również znacząco się różni — na przełomie tysiącleci internet był wciąż w fazie rozwoju z ograniczoną przepustowością, podczas gdy obecnie AI jest zintegrowana z oprogramowaniem korporacyjnym i produktami końcowymi. Wreszcie, widoczna staje się inna struktura rynku: faza dot-comów charakteryzowała się dużą liczbą spekulacyjnych start-upów i wschodzących akcji notowanych na Nasdaq, podczas gdy obecny boom na sztuczną inteligencję charakteryzuje się ekstremalną koncentracją na kilku firmach zaliczanych do „siedmiu wspaniałych”. Jednocześnie akceptacja użytkowników końcowych jest dziś znacznie wyższa, a z wiodących aplikacji na rzecz sztucznej inteligencji korzystają setki milionów osób.

Pytanie centralne

Ta analiza prowadzi do centralnego pytania, które będzie motywem przewodnim niniejszego raportu: Czy jesteśmy na początku zrównoważonej transformacji technologicznej, która na nowo zdefiniuje produktywność i dobrobyt? A może branża jest w trakcie budowy kolosalnej, kapitałochłonnej maszyny bez dochodowego celu, tworząc w ten sposób bańkę zupełnie innego rodzaju – bardziej skoncentrowaną, strategiczną i potencjalnie bardziej niebezpieczną? Kolejne rozdziały zgłębią to pytanie z perspektywy ekonomicznej, technicznej, etycznej i rynkowo-strategicznej, aby nakreślić kompleksowy obraz rewolucji w dziedzinie sztucznej inteligencji (AI) na jej przełomowym etapie.

Rzeczywistość gospodarcza: analiza niezrównoważonych modeli biznesowych

Luka w wysokości 800 miliardów dolarów

U podstaw wyzwań ekonomicznych branży AI leży ogromna, strukturalna rozbieżność między rosnącymi kosztami a niewystarczającymi przychodami. Alarmujące badanie firmy konsultingowej Bain & Company określa ten problem ilościowo, prognozując lukę finansową na poziomie 800 miliardów dolarów do 2030 roku. Według badania, branża musiałaby do tego czasu generować roczne przychody w wysokości około 2 bilionów dolarów, aby pokryć rosnące koszty mocy obliczeniowej, infrastruktury i energii. Prognozy wskazują jednak, że cel ten nie zostanie osiągnięty, co rodzi fundamentalne pytania o stabilność obecnych modeli biznesowych i uzasadnienie astronomicznych wycen.

Ta luka nie jest abstrakcyjnym scenariuszem przyszłości, lecz wynikiem fundamentalnego błędu ekonomicznego. Założenie, że szeroka baza użytkowników, tak jak w erze mediów społecznościowych, automatycznie prowadzi do rentowności, okazuje się mylące w kontekście sztucznej inteligencji. W przeciwieństwie do platform takich jak Facebook czy Google, gdzie koszt krańcowy dodatkowego użytkownika lub interakcji jest bliski zeru, w przypadku modeli sztucznej inteligencji każde żądanie – każdy wygenerowany token – generuje realne i nietrywialne koszty obliczeniowe. Ten model „płatności za myśl” podważa tradycyjną logikę skalowania branży oprogramowania. W ten sposób duża liczba użytkowników przekształca się z potencjalnego czynnika generującego zysk w czynnik generujący rosnące koszty, o ile monetyzacja nie przekracza bieżących kosztów operacyjnych.

Studium przypadku OpenAI: Paradoks popularności i rentowności

Żadna firma nie ilustruje tego paradoksu lepiej niż OpenAI, flagowy okręt rewolucji generatywnej sztucznej inteligencji. Pomimo imponującej wyceny na poziomie 300 miliardów dolarów i tygodniowej bazy użytkowników wynoszącej 700 milionów, firma ponosi ogromne straty. Straty te wyniosły około 5 miliardów dolarów w 2024 roku i według prognoz do 2025 roku sięgną 9 miliardów dolarów. Sedno problemu tkwi w niskim współczynniku konwersji: spośród setek milionów użytkowników, tylko pięć milionów to klienci płacący.

Jeszcze bardziej niepokojące jest uświadomienie sobie, że nawet najdroższe modele subskrypcji nie są rentowne. Raporty wskazują, że nawet subskrypcja premium „ChatGPT Pro” w cenie 200 dolarów miesięcznie przynosi straty. Zaawansowani użytkownicy, którzy intensywnie korzystają z możliwości modelu, zużywają więcej zasobów obliczeniowych niż pokrywa ich abonament. Sam Altman, prezes OpenAI, określił tę sytuację kosztową jako „szalom”, podkreślając fundamentalne wyzwanie monetyzacji. Doświadczenie OpenAI pokazuje, że klasyczny model SaaS (oprogramowanie jako usługa) osiąga swoje granice, gdy wartość, jaką użytkownicy czerpią z usługi, przewyższa koszty jej świadczenia. Branża musi zatem opracować zupełnie nowy model biznesowy, który wykracza poza proste subskrypcje lub reklamy i odpowiednio wycenia wartość „inteligencji jako usługi” – zadania, dla którego obecnie nie ma ustalonego rozwiązania.

Gorączka inwestycyjna bez perspektyw na zwrot

Problem niewystarczającej rentowności nie ogranicza się do OpenAI, ale przenika całą branżę. Główne firmy technologiczne pogrążają się w prawdziwym szaleństwie inwestycyjnym. Microsoft, Meta i Google planują łącznie wydać 215 miliardów dolarów na projekty AI do 2025 roku, a Amazon zamierza zainwestować dodatkowe 100 miliardów dolarów. Wydatki te, które wzrosły ponad dwukrotnie od czasu wprowadzenia ChatGPT, są przeznaczane głównie na rozbudowę centrów danych i rozwój nowych modeli AI.

Ta ogromna inwestycja kapitałowa stoi jednak w wyraźnej sprzeczności z dotychczasowymi zyskami. Badanie przeprowadzone przez Massachusetts Institute of Technology (MIT) wykazało, że 95% przebadanych firm, pomimo znacznych inwestycji, nie osiąga mierzalnego zwrotu z inwestycji (ROI) z inicjatyw w zakresie sztucznej inteligencji (AI). Główną przyczyną tego stanu rzeczy jest tzw. „luka w uczeniu się”: większość systemów AI nie potrafi uczyć się na podstawie informacji zwrotnych, dostosowywać się do konkretnego kontekstu biznesowego ani doskonalić się w czasie. Ich korzyści często ograniczają się do zwiększenia indywidualnej produktywności pracowników, bez widocznego wpływu na rachunek zysków i strat firmy.

Ta dynamika ujawnia głębszą prawdę o obecnym boomie AI: jest to w dużej mierze zamknięty system gospodarczy. Setki miliardów zainwestowane przez gigantów technologicznych nie służą przede wszystkim tworzeniu rentownych produktów dla użytkowników końcowych. Zamiast tego płyną one bezpośrednio do producentów sprzętu, w szczególności Nvidii, i z powrotem do własnych działów chmurowych korporacji (Azure, Google Cloud Platform, AWS). Podczas gdy działy oprogramowania AI notują miliardowe straty, sektory chmury i sprzętu odnotowują eksplozywny wzrost przychodów. Giganci technologiczni skutecznie transferują kapitał ze swoich rentownych działalności podstawowych do swoich działów AI, które następnie wydają te pieniądze na sprzęt i usługi w chmurze, zwiększając w ten sposób przychody innych części korporacji lub jej partnerów. W tej fazie budowy ogromnej infrastruktury użytkownik końcowy jest często jedynie kwestią drugorzędną. Rentowność koncentruje się na dole stosu technologicznego (chipy, infrastruktura chmurowa), podczas gdy warstwa aplikacji działa jak generator ogromnych strat.

Groźba zakłóceń od dołu

Drogie, zasobochłonne modele biznesowe uznanych dostawców są dodatkowo podważane przez rosnące zagrożenie oddolne. Nowi, tania konkurencja, zwłaszcza z Chin, szybko wkraczają na rynek. Na przykład chiński model Deepseek R1, poprzez swoją szybką penetrację rynku, pokazał, jak zmienny jest rynek sztucznej inteligencji i jak szybko uznani dostawcy oferujący drogie modele mogą znaleźć się pod presją.

Ten rozwój wpisuje się w szerszy trend, w którym modele open source oferują „wystarczająco dobrą” wydajność w wielu zastosowaniach za ułamek kosztów. Firmy coraz częściej przekonują się, że nie potrzebują najdroższych i najbardziej wydajnych modeli do rutynowych zadań, takich jak proste klasyfikacje czy podsumowania tekstu. Mniejsze, wyspecjalizowane modele są często nie tylko tańsze, ale także szybsze i łatwiejsze we wdrożeniu. Ta „demokratyzacja” technologii sztucznej inteligencji stanowi egzystencjalne zagrożenie dla modeli biznesowych opartych na marketingu najwyższej klasy wydajności po zawyżonych cenach. Gdy tańsze alternatywy oferują 90% wydajności za 1% kosztów, głównym dostawcom coraz trudniej jest uzasadnić i spieniężyć swoje ogromne inwestycje.

Nowy wymiar transformacji cyfrowej z „Managed AI” (sztuczną inteligencją) – platforma i rozwiązanie B2B | Xpert Consulting

Nowy wymiar transformacji cyfrowej z „Managed AI” (sztuczną inteligencją) – platforma i rozwiązanie B2B | Xpert Consulting – Zdjęcie: Xpert.Digital

Tutaj dowiesz się, jak Twoja firma może szybko, bezpiecznie i bez wysokich barier wejścia wdrażać dostosowane do jej potrzeb rozwiązania z zakresu sztucznej inteligencji.

Zarządzana platforma AI to kompleksowe i bezproblemowe rozwiązanie w zakresie sztucznej inteligencji. Zamiast zmagać się ze skomplikowaną technologią, kosztowną infrastrukturą i długotrwałymi procesami rozwoju, otrzymujesz gotowe rozwiązanie dostosowane do Twoich potrzeb od wyspecjalizowanego partnera – często w ciągu zaledwie kilku dni.

Najważniejsze zalety w skrócie:

⚡ Szybka implementacja: Od pomysłu do gotowej do użycia aplikacji w ciągu kilku dni, a nie miesięcy. Dostarczamy praktyczne rozwiązania, które generują natychmiastową wartość dodaną.

🔒 Maksymalne bezpieczeństwo danych: Twoje wrażliwe dane pozostają z Tobą. Gwarantujemy bezpieczne i zgodne z przepisami przetwarzanie bez udostępniania danych osobom trzecim.

💸 Brak ryzyka finansowego: Płacisz tylko za rezultaty. Wysokie początkowe inwestycje w sprzęt, oprogramowanie lub personel są całkowicie wyeliminowane.

🎯 Skoncentruj się na swojej podstawowej działalności: Skoncentruj się na tym, co robisz najlepiej. Zajmiemy się całościową implementacją techniczną, obsługą i utrzymaniem Twojego rozwiązania AI.

📈 Przyszłościowa i skalowalna: Twoja sztuczna inteligencja rośnie razem z Tobą. Zapewniamy ciągłą optymalizację i skalowalność oraz elastycznie dostosowujemy modele do nowych wymagań.

Więcej informacji tutaj:

Prawdziwe koszty sztucznej inteligencji – infrastruktura, energia i bariery inwestycyjne

Koszty inteligencji: infrastruktura, energia i prawdziwe czynniki wpływające na wydatki na sztuczną inteligencję

Koszty szkolenia a wnioskowania: wyzwanie dwuczęściowe

Koszty sztucznej inteligencji można podzielić na dwie główne kategorie: koszty trenowania modeli oraz koszty ich uruchomienia, znane jako wnioskowanie. Trening dużego modelu językowego to jednorazowy, ale niezwykle kosztowny proces. Wymaga ogromnych zbiorów danych i tygodni lub miesięcy obliczeń na tysiącach wyspecjalizowanych procesorów. Koszty trenowania znanych modeli ilustrują skalę tych inwestycji: GPT-3 kosztował około 4,6 miliona dolarów, trening GPT-4 pochłonął już ponad 100 milionów dolarów, a koszty szkolenia Google Gemini Ultra szacuje się na 191 milionów dolarów. Kwoty te stanowią istotną barierę wejścia na rynek i umacniają dominację potężnych finansowo firm technologicznych.

Podczas gdy koszty szkoleń dominują w nagłówkach gazet, wnioskowanie stanowi znacznie poważniejsze i bardziej długoterminowe wyzwanie ekonomiczne. Wnioskowanie odnosi się do procesu wykorzystywania wstępnie wytrenowanego modelu do odpowiadania na zapytania i generowania treści. Każde zapytanie użytkownika generuje koszty obliczeniowe, które kumulują się wraz z użytkowaniem. Szacunki wskazują, że koszty wnioskowania mogą stanowić od 85% do 95% całkowitych kosztów modelu w całym jego cyklu życia. Te bieżące koszty operacyjne są głównym powodem, dla którego modele biznesowe opisane w poprzednim rozdziale są tak trudne do spieniężenia. Skalowanie bazy użytkowników bezpośrednio prowadzi do wzrostu kosztów operacyjnych, co wywraca do góry nogami tradycyjną ekonomikę oprogramowania.

Pułapka sprzętowa: Złota klatka firmy NVIDIA

U podstaw eksplozji kosztów leży krytyczna zależność całej branży od jednego rodzaju sprzętu: wysoce wyspecjalizowanych procesorów graficznych (GPU), produkowanych niemal wyłącznie przez jedną firmę – Nvidię. Modele H100 oraz nowsze generacje B200 i H200 stały się de facto standardem w szkoleniu i uruchamianiu modeli AI. Ta dominacja rynkowa pozwoliła Nvidii na egzekwowanie wygórowanych cen swoich produktów. Cena zakupu pojedynczego procesora graficznego H100 waha się od 25 000 do 40 000 dolarów.

W związku z tym:

Dla większości firm zakup takiego sprzętu nie jest opcją, co zmusza je do wynajmu mocy obliczeniowej w chmurze. Jednak nawet w tym przypadku koszty są ogromne. Ceny wynajmu pojedynczego, wysokiej klasy procesora graficznego (GPU) wahają się od 1,50 do ponad 4,50 USD za godzinę. Złożoność współczesnych modeli sztucznej inteligencji (AI) pogłębia ten problem. Duży model językowy często nie mieści się w pamięci pojedynczego procesora graficznego (GPU). Aby przetworzyć pojedyncze, złożone zapytanie, model musi zostać rozproszony w klastrze 8, 16 lub więcej procesorów graficznych pracujących równolegle. Oznacza to, że koszt pojedynczej sesji użytkownika może szybko wzrosnąć do 50–100 USD za godzinę przy użyciu dedykowanego sprzętu. To skrajne uzależnienie od drogiego i trudno dostępnego sprzętu tworzy „złotą klatkę” dla branży AI: jest ona zmuszona przerzucić znaczną część swoich inwestycji na jednego dostawcę, co obniża marże i podnosi koszty.

Nienasycony apetyt: zużycie energii i zasobów

Ogromne wymagania sprzętowe prowadzą do kolejnego, często niedocenianego czynnika kosztowego o globalnych reperkusjach: ogromnego zużycia energii i zasobów. Eksploatacja dziesiątek tysięcy procesorów graficznych (GPU) w dużych centrach danych generuje ogromne ilości ciepła odpadowego, które musi być rozpraszane przez złożone systemy chłodzenia. Skutkuje to wykładniczo rosnącym zapotrzebowaniem na energię elektryczną i wodę. Prognozy malują alarmujący obraz: globalne zużycie energii elektrycznej w centrach danych ma wzrosnąć ponad dwukrotnie do ponad 1000 terawatogodzin (TWh) do 2030 roku, co odpowiada obecnemu zużyciu energii elektrycznej w całej Japonii.

Udział sztucznej inteligencji w tym zużyciu energii rośnie nieproporcjonalnie. Przewiduje się, że między 2023 a 2030 rokiem zużycie energii elektrycznej wzrośnie jedenastokrotnie, głównie dzięki zastosowaniu sztucznej inteligencji. Jednocześnie zużycie wody do chłodzenia centrów danych wzrośnie prawie czterokrotnie, do 664 miliardów litrów do 2030 roku. Produkcja wideo jest szczególnie energochłonna. W tym przypadku koszty i zużycie energii rosną kwadratowo wraz z rozdzielczością i długością filmu, co oznacza, że sześciosekundowy klip wymaga prawie cztery razy więcej energii niż trzysekundowy.

Ten rozwój ma daleko idące konsekwencje. Były prezes Google, Eric Schmidt, argumentował niedawno, że naturalną granicą sztucznej inteligencji nie jest dostępność układów scalonych, lecz dostępność energii elektrycznej. Prawa skalowania sztucznej inteligencji, które głoszą, że większe modele działają lepiej, kolidują z prawami fizyki dotyczącymi produkcji energii i globalnymi celami klimatycznymi. Obecna ścieżka „większe znaczy lepsze” nie jest ani fizycznie, ani ekologicznie zrównoważona. Przyszłe przełomy muszą zatem nieuchronnie wynikać z poprawy wydajności i innowacji algorytmicznych, a nie z czystego skalowania siłowego. Otwiera to ogromne możliwości rynkowe dla firm zdolnych do zapewnienia wysokiej wydajności przy radykalnie niższym zużyciu energii. Era czystej skalowalności dobiega końca; rozpoczyna się era wydajności.

Niewidoczne koszty: poza sprzętem i energią elektryczną

Oprócz oczywistych kosztów sprzętu i energii, istnieje szereg „niewidocznych” kosztów, które znacząco zwiększają całkowity koszt posiadania (TCO) systemu AI. Najważniejszym z nich są koszty osobowe. Wysoko wykwalifikowani badacze i inżynierowie AI są nieliczni i kosztowni. Wynagrodzenia małego zespołu mogą szybko sięgnąć 500 000 dolarów w ciągu zaledwie sześciu miesięcy.

Kolejnym istotnym czynnikiem kosztowym jest pozyskiwanie i przygotowywanie danych. Wysokiej jakości, oczyszczone i gotowe do trenowania zbiory danych stanowią fundament każdego wydajnego modelu sztucznej inteligencji. Licencjonowanie lub zakup takich zbiorów danych może kosztować znacznie ponad 100 000 dolarów. Do tego dochodzą koszty przygotowania danych, które wymagają zarówno zasobów obliczeniowych, jak i wiedzy fachowej. Wreszcie, nie można pominąć bieżących kosztów utrzymania, integracji z istniejącymi systemami, zarządzania i zapewnienia zgodności z przepisami. Te wydatki operacyjne są często trudne do oszacowania, ale stanowią znaczną część całkowitego kosztu posiadania (TCO) i często są niedoszacowane podczas budżetowania.

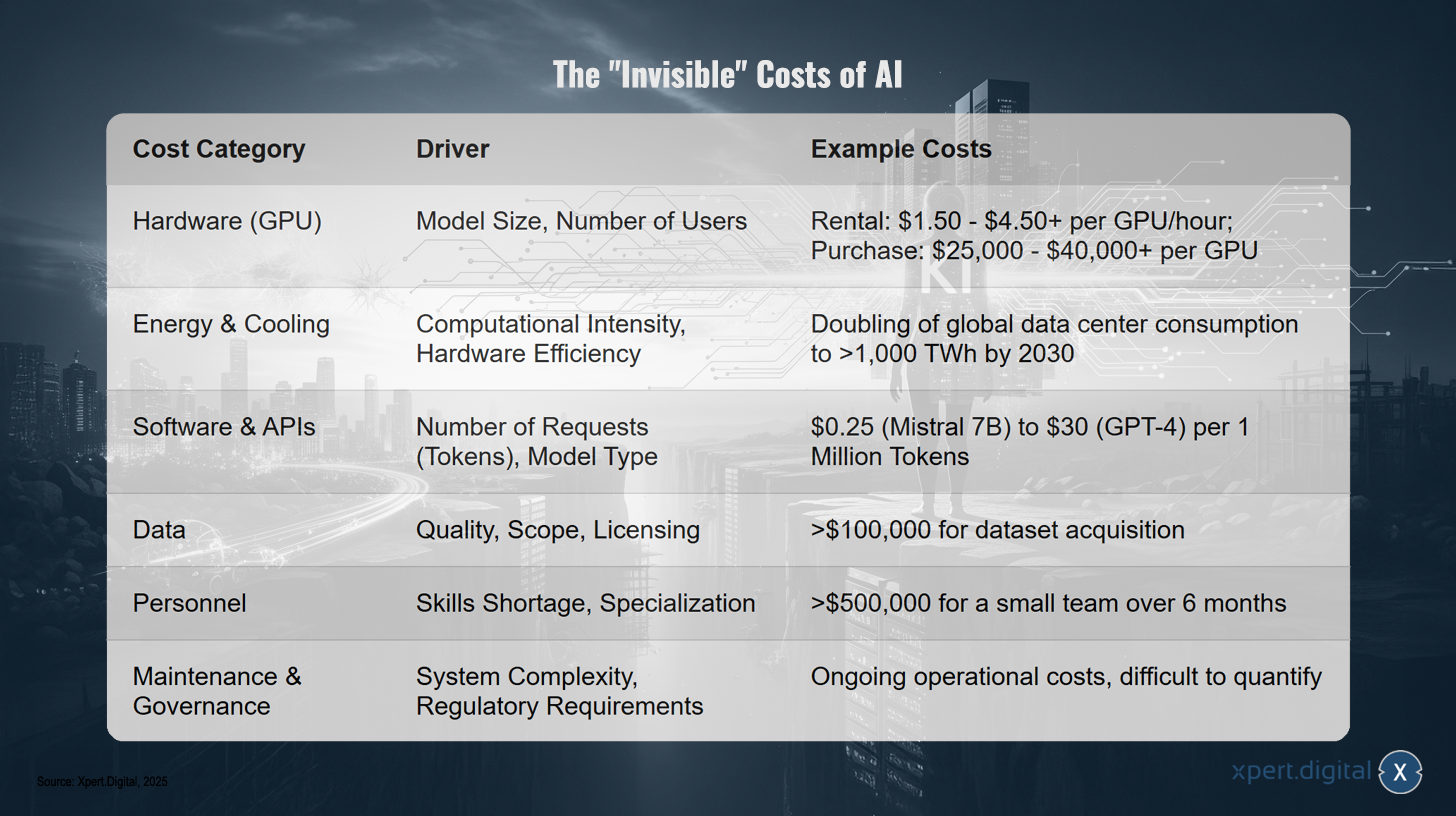

„Niewidoczne” koszty sztucznej inteligencji

To szczegółowe zestawienie kosztów ujawnia, że ekonomia sztucznej inteligencji (AI) jest o wiele bardziej złożona, niż się początkowo wydaje. Wysokie, zmienne koszty wnioskowania utrudniają powszechne wdrożenie w procesach biznesowych wrażliwych na cenę, ponieważ są nieprzewidywalne i mogą drastycznie wzrosnąć wraz z użytkowaniem. Firmy wahają się przed integracją AI z kluczowymi procesami o dużej objętości, dopóki koszty wnioskowania nie spadną znacząco lub nie pojawią się nowe, przewidywalne modele cenowe. W rezultacie, najbardziej udane, wczesne zastosowania znajdują się w obszarach o wysokiej wartości i niskiej objętości, takich jak odkrywanie leków czy złożona inżynieria, a nie w narzędziach zwiększających produktywność na rynku masowym.

„Niewidoczne” koszty sztucznej inteligencji – Zdjęcie: Xpert.Digital

„Niewidoczne” koszty sztucznej inteligencji (AI) obejmują kilka obszarów: Sprzęt (zwłaszcza procesory graficzne) jest zależny przede wszystkim od rozmiaru modelu i liczby użytkowników – typowe koszty wynajmu wahają się od 1,50 do ponad 4,50 USD za godzinę za procesor graficzny, a zakup procesora graficznego może kosztować od 25 000 do ponad 40 000 USD. Zużycie energii i chłodzenie zależą od intensywności obliczeń i wydajności sprzętu; prognozy przewidują podwojenie globalnego zużycia energii w centrach danych do ponad 1000 TWh do 2030 roku. Wydatki na oprogramowanie i interfejsy API zależą od liczby żądań (tokenów) i typu modelu; ceny wahają się od około 0,25 USD (Mistral 7B) do 30 USD (GPT-4) za milion tokenów. W przypadku danych – w zależności od jakości, wolumenu i licencji – koszt pozyskania zestawów danych może z łatwością przekroczyć 100 000 USD. Koszty osobowe, wynikające z niedoborów kadrowych i potrzeby specjalizacji, mogą przekroczyć 500 000 dolarów dla małego zespołu w ciągu sześciu miesięcy. Wreszcie, koszty utrzymania i zarządzania, wynikające ze złożoności systemu i wymogów regulacyjnych, generują bieżące koszty operacyjne, które trudno precyzyjnie oszacować.

Między szumem medialnym a rzeczywistością: niedociągnięcia techniczne i ograniczenia obecnych systemów AI

Studium przypadku Google Gemini: Kiedy fasada się rozpada

Pomimo ogromnego szumu medialnego i miliardowych inwestycji, nawet wiodące firmy technologiczne borykają się z poważnymi problemami technicznymi w dostarczaniu niezawodnych produktów AI. Problemy Google z systemami AI Gemini i Imagen stanowią dobitny przykład wyzwań, z którymi boryka się cała branża. Od tygodni użytkownicy zgłaszają fundamentalne awarie, wykraczające daleko poza drobne błędy programistyczne. Na przykład technologia generowania obrazu Imagen często nie jest w stanie tworzyć obrazów w pożądanych przez użytkownika formatach, takich jak popularny format 16:9, i zamiast tego generuje wyłącznie obrazy kwadratowe. W poważniejszych przypadkach obrazy są rzekomo generowane, ale w ogóle nie można ich wyświetlić, co praktycznie uniemożliwia korzystanie z tej funkcji.

Te obecne problemy wpisują się w powtarzający się schemat. W lutym 2024 roku Google musiało całkowicie wyłączyć wyświetlanie ludzi w Gemini po tym, jak system wygenerował historycznie absurdalne i niedokładne obrazy, takie jak niemieccy żołnierze o azjatyckich rysach twarzy. Jakość generowanego tekstu jest również regularnie krytykowana: użytkownicy skarżą się na niespójne odpowiedzi, nadmierną tendencję do cenzurowania nawet nieszkodliwych zapytań, a w skrajnych przypadkach nawet na generowanie wiadomości szerzących nienawiść. Te incydenty pokazują, że pomimo imponującego potencjału, technologia ta wciąż daleka jest od niezawodności wymaganej do powszechnego stosowania w krytycznych aplikacjach.

Przyczyny strukturalne: dylemat „Działaj szybko i łam zasady”

Przyczyny tych niedociągnięć technicznych często leżą w problemach strukturalnych w procesach rozwoju. Ogromna presja konkurencyjna, szczególnie podsycana sukcesem OpenAI, doprowadziła do pospiesznego rozwoju produktów w Google i innych firmach. Mentalność „działaj szybko i psuj rzeczy”, wywodząca się z początków ery mediów społecznościowych, okazuje się niezwykle problematyczna dla systemów AI. Podczas gdy błąd w tradycyjnej aplikacji może wpływać tylko na jedną funkcję, błędy w modelu AI mogą prowadzić do nieprzewidywalnych, szkodliwych lub kompromitujących rezultatów, które bezpośrednio podważają zaufanie użytkowników.

Kolejnym problemem jest brak koordynacji wewnętrznej. Na przykład, podczas gdy aplikacja Google Photos otrzymuje nowe funkcje edycji obrazów oparte na sztucznej inteligencji, podstawowe generowanie obrazów w Gemini nie działa poprawnie. Sugeruje to niewystarczającą koordynację między różnymi działami. Ponadto pojawiają się doniesienia o złych warunkach pracy u podwykonawców odpowiedzialnych za „niewidoczne” koszty sztucznej inteligencji, takie jak moderacja treści i usprawnienia systemu. Presja czasu i niskie płace w tych obszarach mogą dodatkowo obniżyć jakość ręcznej optymalizacji systemu.

Sposób, w jaki Google radzi sobie z tymi błędami, jest szczególnie problematyczny. Zamiast proaktywnie informować o problemach, użytkownicy często są przekonywani, że system działa bez zarzutu. Ten brak przejrzystości, w połączeniu z agresywnym marketingiem nowych, często równie wadliwych funkcji, prowadzi do znacznej frustracji użytkowników i trwałej utraty zaufania. Doświadczenia te uczą rynku ważnej lekcji: niezawodność i przewidywalność są dla firm cenniejsze niż sporadyczne, szczytowe wydajności. Nieco mniej wydajny, ale niezawodny w 99,99% model jest o wiele bardziej przydatny w aplikacjach o znaczeniu krytycznym dla biznesu niż nowatorski model, który w 1% przypadków wywołuje niebezpieczne halucynacje.

Granice kreatywności twórców obrazu

Poza samymi błędami funkcjonalnymi, możliwości kreatywne obecnych generatorów obrazów AI również osiągają wyraźne granice. Pomimo imponującej jakości wielu generowanych obrazów, systemom brakuje rzeczywistego zrozumienia świata rzeczywistego. Przejawia się to w kilku obszarach. Użytkownicy często mają jedynie ograniczoną kontrolę nad efektem końcowym. Nawet bardzo szczegółowe i precyzyjne instrukcje (podpowiedzi) nie zawsze prowadzą do pożądanego obrazu, ponieważ model interpretuje je w sposób nie do końca przewidywalny.

Niedociągnięcia stają się szczególnie widoczne podczas renderowania złożonych scen z wieloma interaktywnymi osobami lub obiektami. Model ma trudności z dokładnym odwzorowaniem przestrzennych i logicznych relacji między elementami. Znanym problemem jest brak możliwości poprawnego renderowania liter i tekstu. Słowa w obrazach generowanych przez sztuczną inteligencję są często nieczytelnym zbiorem znaków, co wymaga ręcznego przetwarzania. Ograniczenia pojawiają się również podczas stylizacji obrazów. Gdy pożądany styl zbytnio odbiega od anatomicznej rzeczywistości, na której model został wytrenowany, wyniki stają się coraz bardziej zniekształcone i bezużyteczne. Te ograniczenia kreatywne pokazują, że chociaż modele potrafią rekombinować wzorce z danych treningowych, brakuje im głębokiego zrozumienia konceptualnego.

Luka w świecie korporacji

Suma tych technicznych niedociągnięć i ograniczeń twórczych przekłada się bezpośrednio na rozczarowujące wyniki biznesowe omówione w rozdziale 2. Fakt, że 95% firm nie osiąga mierzalnego zwrotu z inwestycji w sztuczną inteligencję (AI), jest bezpośrednią konsekwencją zawodności i nieelastycznych przepływów pracy obecnych systemów. System AI, który dostarcza niespójne wyniki, sporadycznie ulega awariom lub generuje nieprzewidywalne błędy, nie może zostać zintegrowany z procesami o znaczeniu krytycznym dla biznesu.

Częstym problemem jest rozbieżność między rozwiązaniem technicznym a rzeczywistymi potrzebami biznesowymi. Projekty AI często kończą się porażką, ponieważ są optymalizowane pod kątem niewłaściwych wskaźników. Na przykład, firma logistyczna może opracować model AI, który optymalizuje trasy pod kątem najkrótszego dystansu, podczas gdy celem operacyjnym jest minimalizacja opóźnień w dostawach – cel, który uwzględnia takie czynniki, jak natężenie ruchu i okna czasowe dostaw, które model ignoruje.

Te doświadczenia prowadzą do istotnego wglądu w naturę błędów w systemach AI. W tradycyjnym oprogramowaniu błąd można wyizolować i naprawić za pomocą ukierunkowanej zmiany kodu. Jednak „błąd” w modelu AI – taki jak generowanie dezinformacji lub stronniczych treści – nie jest pojedynczą wadliwą linijką kodu, ale właściwością emergentną wynikającą z milionów parametrów i terabajtów danych treningowych. Naprawienie takiego systemowego błędu wymaga nie tylko zidentyfikowania i skorygowania problematycznych danych, ale często całkowitego, wielomilionowego przeszkolenia modelu. Ta nowa forma „długu technicznego” stanowi ogromne, często niedoceniane, ciągłe obciążenie dla organizacji korzystających z systemów AI. Pojedynczy błąd wirusowy może skutkować katastrofalnymi kosztami i uszczerbkiem na reputacji, zwiększając całkowity koszt posiadania (TCO) znacznie ponad początkowe szacunki.

Wymiar etyczny i społeczny: Ukryte zagrożenia ery sztucznej inteligencji

Uprzedzenia systemowe: zwierciadło społeczeństwa

Jednym z najpoważniejszych i najtrudniejszych wyzwań stojących przed sztuczną inteligencją jest jej tendencja nie tylko do powielania społecznych uprzedzeń i stereotypów, ale często także do ich wzmacniania. Modele sztucznej inteligencji uczą się, rozpoznając wzorce w ogromnych zbiorach danych generowanych przez człowieka. Ponieważ dane te obejmują całość ludzkiej kultury, historii i komunikacji, nieuchronnie odzwierciedlają one jej wrodzone uprzedzenia.

Konsekwencje są dalekosiężne i widoczne w wielu zastosowaniach. Generatory obrazów oparte na sztucznej inteligencji, poproszone o przedstawienie „osoby sukcesu”, generują głównie obrazy młodych, białych mężczyzn w strojach biznesowych, co odzwierciedla wąski i stereotypowy obraz sukcesu. Prośby o osoby z określonych zawodów prowadzą do skrajnie stereotypowej reprezentacji: programiści są przedstawiani niemal wyłącznie jako mężczyźni, a stewardesy niemal wyłącznie jako kobiety, co poważnie zniekształca rzeczywistość tych zawodów. Modele językowe mogą nieproporcjonalnie często wiązać negatywne cechy z określonymi grupami etnicznymi lub wzmacniać stereotypy płciowe w kontekstach zawodowych.

Próby programistów, aby „skorygować” te uprzedzenia za pomocą prostych reguł, często kończyły się spektakularną porażką. Próba sztucznego stworzenia większej różnorodności doprowadziła do powstania historycznie absurdalnych obrazów, takich jak etnicznie zróżnicowani żołnierze nazistowscy, podkreślających złożoność problemu. Te incydenty ujawniają fundamentalną prawdę: uprzedzenia nie są wadą techniczną, którą można łatwo naprawić, lecz nieodłączną cechą systemów trenowanych na danych ludzkich. Poszukiwanie jednego, uniwersalnie „bezstronnego” modelu sztucznej inteligencji jest zatem prawdopodobnie błędnym założeniem. Rozwiązaniem nie jest niemożliwa eliminacja uprzedzeń, ale przejrzystość i kontrola. Przyszłe systemy muszą pozwalać użytkownikom zrozumieć inherentne tendencje modelu i dostosowywać jego zachowanie do konkretnych kontekstów. Stwarza to stałą potrzebę nadzoru i kontroli ze strony człowieka („human-in-the-loop”), co przeczy wizji całkowitej automatyzacji.

Ochrona danych i prywatność: nowa linia frontu

Rozwój dużych modeli językowych otworzył nowy wymiar zagrożeń dla prywatności danych. Modele te są trenowane na niewyobrażalnie dużych ilościach danych z internetu, często gromadzonych bez wyraźnej zgody autorów lub osób, których dane dotyczą. Obejmuje to osobiste wpisy na blogach, wpisy na forach, prywatną korespondencję i inne wrażliwe informacje. Z tej praktyki wynikają dwa kluczowe zagrożenia dla prywatności.

Pierwszym zagrożeniem jest „zapamiętywanie danych”. Chociaż modele zostały zaprojektowane z myślą o uczeniu się ogólnych wzorców, mogą one nieumyślnie zapamiętywać określone, unikalne informacje z danych treningowych i odtwarzać je na żądanie. Może to prowadzić do nieumyślnego ujawnienia danych osobowych (PII), takich jak imiona i nazwiska, adresy, numery telefonów lub poufne tajemnice handlowe, które znajdowały się w zbiorze danych treningowych.

Drugim, bardziej subtelnym zagrożeniem są tzw. „ataki oparte na wnioskowaniu o członkostwie” (MIA). W tych atakach atakujący próbują ustalić, czy dane konkretnej osoby były częścią zbioru danych treningowych modelu. Skuteczny atak mógłby na przykład ujawnić, że dana osoba pisała o konkretnej chorobie na forum medycznym, nawet jeśli dokładny tekst nie jest wyświetlany. Stanowi to poważne naruszenie prywatności i podważa zaufanie do bezpieczeństwa systemów sztucznej inteligencji.

Maszyna dezinformacyjna

Jednym z najbardziej oczywistych i bezpośrednich zagrożeń związanych ze sztuczną inteligencją generatywną jest jej potencjał do generowania i rozpowszechniania dezinformacji na niespotykaną dotąd skalę. Duże modele językowe potrafią jednym naciśnięciem przycisku generować wiarygodnie brzmiące, ale całkowicie sfabrykowane teksty, tzw. „halucynacje”. Chociaż może to prowadzić do dziwnych wyników w przypadku nieszkodliwych zapytań, staje się potężną bronią, gdy jest wykorzystywane w celach złośliwych.

Technologia ta umożliwia tworzenie na masową skalę fałszywych artykułów, tekstów propagandowych, sfabrykowanych recenzji produktów i spersonalizowanych wiadomości phishingowych, które są praktycznie nieodróżnialne od treści pisanych przez ludzi. W połączeniu z obrazami i filmami generowanymi przez sztuczną inteligencję (tzw. deepfake), tworzy to arsenał narzędzi zdolnych do manipulowania opinią publiczną, podważania zaufania do instytucji i zagrażania procesom demokratycznym. Zdolność do generowania dezinformacji nie jest wadą technologii, lecz jedną z jej podstawowych możliwości, co sprawia, że regulacja i kontrola stają się pilną odpowiedzialnością społeczną.

Prawa autorskie i własność intelektualna: pole minowe w prawie

Sposób trenowania modeli sztucznej inteligencji wywołał falę sporów sądowych dotyczących praw autorskich. Ponieważ modele są trenowane na danych z internetu, nieuchronnie obejmuje to dzieła chronione prawem autorskim, takie jak książki, artykuły, obrazy i kod, często bez zgody właścicieli praw. Doprowadziło to do licznych pozwów sądowych ze strony autorów, artystów i wydawców. Centralna kwestia prawna, czy trenowanie modeli sztucznej inteligencji mieści się w ramach doktryny „dozwolonego użytku”, pozostaje nierozstrzygnięta i prawdopodobnie będzie zajmować sądy przez kolejne lata.

Jednocześnie status prawny samych treści generowanych przez sztuczną inteligencję jest niejasny. Kto jest autorem obrazu lub tekstu stworzonego przez sztuczną inteligencję? Użytkownik, który wpisał komunikat? Firma, która opracowała model? A może system niebędący człowiekiem może być autorem? Ta niepewność tworzy próżnię prawną i stwarza poważne ryzyko dla firm, które chcą wykorzystywać treści generowane przez sztuczną inteligencję komercyjnie. Pozwy o naruszenie praw autorskich są realną możliwością, jeśli wygenerowane dzieło nieumyślnie powieli elementy z danych treningowych.

Te ryzyka prawne i związane z ochroną danych stanowią swego rodzaju „uśpione zobowiązanie” dla całej branży AI. Obecne wyceny wiodących firm AI ledwo odzwierciedlają to ryzyko systemowe. Przełomowy wyrok sądu przeciwko dużej firmie AI – czy to za masowe naruszenie praw autorskich, czy za poważny wyciek danych – mógłby stanowić precedens. Taki wyrok mógłby zmusić firmy do ponownego trenowania swoich modeli od podstaw z wykorzystaniem licencjonowanych, „czystych” danych, co wiązałoby się z astronomicznymi kosztami i dewaluacją ich najcenniejszego zasobu. Alternatywnie, mogłyby zostać nałożone wysokie grzywny na podstawie przepisów o ochronie danych, takich jak RODO. Ta nieokreślona niepewność prawna stanowi poważne zagrożenie dla długoterminowej rentowności i stabilności branży.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj:

Szybka optymalizacja, buforowanie, kwantyzacja: Praktyczne narzędzia dla tańszej sztucznej inteligencji – obniż koszty sztucznej inteligencji nawet o 90%

Strategie optymalizacji: ścieżki do bardziej wydajnych i opłacalnych modeli AI

Podstawy optymalizacji kosztów na poziomie aplikacji

Biorąc pod uwagę ogromne koszty operacyjne i rozwojowe systemów AI, optymalizacja stała się kluczową dziedziną dla opłacalności ekonomicznej. Na szczęście istnieje szereg strategii na poziomie aplikacji, które firmy mogą wdrożyć, aby znacząco obniżyć koszty bez znaczącego spadku wydajności.

Jedną z najprostszych i najskuteczniejszych metod jest szybka optymalizacja. Ponieważ koszt wielu usług AI zależy bezpośrednio od liczby przetwarzanych tokenów wejściowych i wyjściowych, formułowanie krótszych i bardziej precyzyjnych instrukcji może prowadzić do znacznych oszczędności. Dzięki usunięciu zbędnych słów-wypełniaczy i przejrzystej strukturyzacji żądań, liczba tokenów wejściowych, a tym samym koszty, mogą zostać zredukowane nawet o 35%.

Kolejną fundamentalną strategią jest wybór odpowiedniego modelu do danego zadania. Nie każda aplikacja wymaga najwydajniejszego i najdroższego dostępnego modelu. W przypadku prostych zadań, takich jak klasyfikacja tekstu, ekstrakcja danych czy standardowe systemy odpowiedzi na pytania, mniejsze, wyspecjalizowane modele są często całkowicie wystarczające i znacznie bardziej opłacalne. Różnica w kosztach może być znacząca: podczas gdy model premium, taki jak GPT-4, kosztuje około 30 dolarów za milion tokenów wyjściowych, mniejszy model open source, taki jak Mistral 7B, kosztuje zaledwie 0,25 dolara za milion tokenów. Dokonując mądrego wyboru modelu opartego na zadaniach, organizacje mogą osiągnąć ogromne oszczędności, często bez zauważalnej różnicy w wydajności dla użytkownika końcowego.

Trzecią skuteczną techniką jest buforowanie semantyczne. Zamiast generować nową odpowiedź z modelu AI dla każdego żądania, system buforowania przechowuje odpowiedzi na często zadawane lub semantycznie podobne pytania. Badania pokazują, że nawet 31% żądań LLM ma powtarzalną treść. Wdrażając buforowanie semantyczne, firmy mogą zmniejszyć liczbę kosztownych wywołań API nawet o 70%, co obniża koszty i przyspiesza reakcję.

W związku z tym:

Szczegółowa analiza techniczna: kwantyzacja modelu

Dla firm, które wykorzystują lub dostosowują własne modele, bardziej zaawansowane metody techniczne oferują jeszcze większy potencjał optymalizacji. Jedną z najskuteczniejszych technik jest kwantyzacja modelu. Jest to proces kompresji, który zmniejsza precyzję wag liczbowych tworzących sieć neuronową. Zazwyczaj wagi są konwertowane z 32-bitowego formatu zmiennoprzecinkowego o wysokiej precyzji (FP32) na 8-bitowy format całkowity o niższej precyzji (INT8).

To zmniejszenie rozmiaru danych ma dwie kluczowe zalety. Po pierwsze, drastycznie zmniejsza zapotrzebowanie modelu na pamięć, często czterokrotnie. Pozwala to na działanie większych modeli na tańszym sprzęcie z mniejszą ilością pamięci. Po drugie, kwantyzacja przyspiesza wnioskowanie – czas potrzebny modelowi na odpowiedź – od dwóch do trzech razy. Wynika to z faktu, że obliczenia na liczbach całkowitych można wykonywać znacznie wydajniej na nowoczesnym sprzęcie niż na liczbach zmiennoprzecinkowych. Kompromisem kwantyzacji jest potencjalna, ale często minimalna, utrata dokładności znana jako „błąd kwantyzacji”. Istnieją różne metody utrzymania dokładności, takie jak kwantyzacja po treningu (PTQ), stosowana do wcześniej wytrenowanego modelu, oraz trening uwzględniający kwantyzację (QAT), który symuluje kwantyzację w trakcie procesu uczenia.

Głęboka analiza techniczna: Destylacja wiedzy

Inną zaawansowaną techniką optymalizacji jest destylacja wiedzy. Metoda ta opiera się na paradygmacie „nauczyciel-uczeń”. Bardzo duży, złożony i kosztowny „model nauczyciela” (np. GPT-4) jest używany do trenowania znacznie mniejszego, bardziej wydajnego „modelu ucznia”. Kluczem jest to, że model ucznia nie uczy się jedynie naśladowania ostatecznych odpowiedzi nauczyciela („twardych celów”). Zamiast tego jest trenowany w celu replikacji wewnętrznych procesów myślowych i rozkładów prawdopodobieństwa modelu nauczyciela („miękkich celów”).

Poznając, „jak” model nauczyciela dochodzi do swoich wniosków, model ucznia może osiągnąć porównywalną wydajność w określonych zadaniach, ale przy ułamku zasobów obliczeniowych i kosztów. Ta technika jest szczególnie przydatna do dostosowywania wydajnych, ale wymagających dużych zasobów modeli ogólnego przeznaczenia do konkretnych przypadków użycia i optymalizacji ich pod kątem wykorzystania na tańszym sprzęcie lub w aplikacjach czasu rzeczywistego.

Dalsze zaawansowane architektury i techniki

Oprócz kwantyzacji i destylacji wiedzy istnieje szereg innych obiecujących podejść do zwiększania wydajności:

- Generacja Wzbogacona o Odzyskiwanie (RAG): Zamiast przechowywać wiedzę bezpośrednio w modelu, co wymaga kosztownego szkolenia, model w razie potrzeby korzysta z zewnętrznych baz danych wiedzy. Zwiększa to aktualność i dokładność odpowiedzi oraz zmniejsza potrzebę ciągłego ponownego szkolenia.

- Adaptacja niskiego rzędu (LoRA): Metoda precyzyjnego dostrajania, która optymalizuje parametry, dostosowując jedynie niewielki podzbiór parametrów modelu, a nie wszystkie miliony. Pozwala to obniżyć koszty precyzyjnego dostrajania o 70–90%.

- Przycinanie i mieszanie ekspertów (MoE): Przycinanie polega na usuwaniu zbędnych lub nieistotnych parametrów z wytrenowanego modelu w celu zmniejszenia jego rozmiaru. Architektury MoE dzielą model na wyspecjalizowane moduły „eksperckie” i aktywują tylko istotne części przy każdym zapytaniu, co znacznie zmniejsza obciążenie obliczeniowe.

Rozpowszechnienie się tych strategii optymalizacji sygnalizuje znaczący proces dojrzewania w branży AI. Punkt ciężkości przesuwa się od dążenia do maksymalnej wydajności w testach porównawczych do osiągnięcia opłacalności ekonomicznej. Przewaga konkurencyjna nie leży już wyłącznie w największym modelu, ale coraz częściej w modelu najbardziej efektywnym dla danego zadania. Może to otworzyć drzwi dla nowych graczy specjalizujących się w „efektywności AI”, którzy podbijają rynek nie samą wydajnością, ale lepszym stosunkiem ceny do jakości.

Jednocześnie jednak te strategie optymalizacji tworzą nową formę zależności. Techniki takie jak destylacja wiedzy i dostrajanie sprawiają, że ekosystem mniejszych, bardziej wydajnych modeli jest fundamentalnie zależny od istnienia kilku ultrakosztownych „modeli nauczycieli” od OpenAI, Google i Anthropic. Zamiast wspierać zdecentralizowany rynek, mogłoby to utrwalić strukturę feudalną, w której kilku „panów” kontroluje źródło inteligencji, podczas gdy wielu „wasali” płaci za dostęp i rozwija zależne od niego usługi.

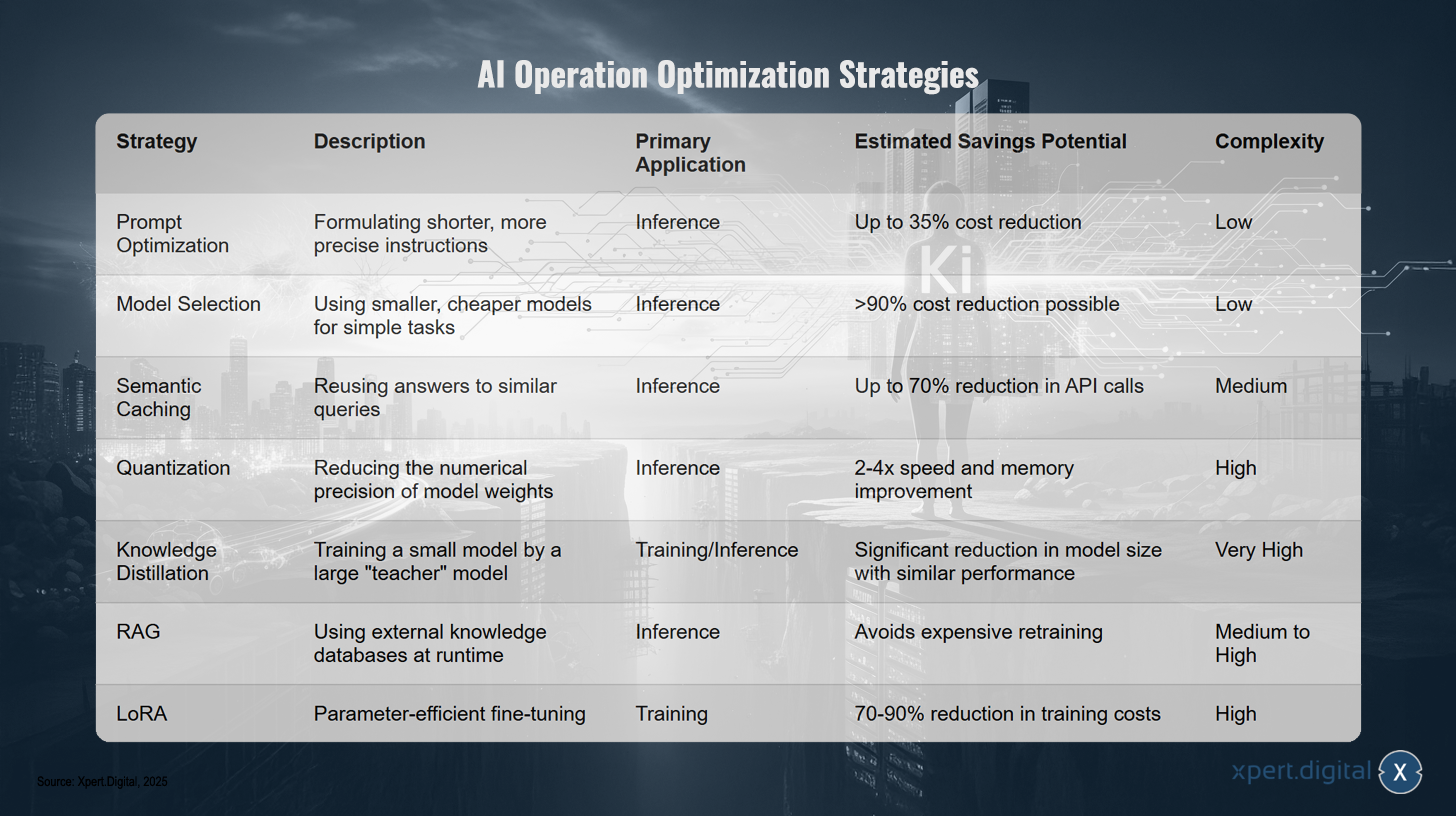

Strategie optymalizacji operacji AI

Strategie optymalizacji operacji AI – Zdjęcie: Xpert.Digital

Kluczowe strategie optymalizacji operacyjnej AI obejmują szybką optymalizację, która polega na formułowaniu krótszych i bardziej precyzyjnych instrukcji w celu zmniejszenia kosztów wnioskowania – może to prowadzić do redukcji kosztów nawet o 35% i charakteryzuje się stosunkowo niską złożonością. Selekcja modeli opiera się na wykorzystaniu mniejszych, tańszych modeli do prostych zadań podczas wnioskowania, co potencjalnie pozwala na osiągnięcie oszczędności przekraczających 90% przy podobnie niskiej złożoności implementacji. Buforowanie semantyczne umożliwia ponowne wykorzystanie odpowiedzi na podobne zapytania, zmniejsza liczbę wywołań API nawet o około 70% i wymaga umiarkowanego nakładu pracy. Kwantyzacja zmniejsza precyzję numeryczną wag modeli, poprawiając szybkość wnioskowania i zużycie pamięci o współczynnik 2–4, ale wiąże się z wysoką złożonością techniczną. Destylacja wiedzy opisuje trenowanie małego modelu przez duży model „nauczyciela”, co znacznie zmniejsza rozmiar modelu przy zachowaniu porównywalnej wydajności – to podejście jest bardzo złożone. Metoda RAG (Retrieval-Augmented Generation) wykorzystuje zewnętrzne bazy wiedzy w czasie wykonywania, unika kosztownego ponownego trenowania i charakteryzuje się średnią lub wysoką złożonością. Wreszcie LoRA (adaptery niskiego rzędu) oferują wydajne dostrajanie parametrów podczas szkolenia i mogą obniżyć koszty szkolenia o 70–90%, ale wiążą się z tym również wysokie poziomy złożoności.

Dynamika i perspektywy rynku: Konsolidacja, konkurencja i przyszłość sztucznej inteligencji

Napływ kapitału wysokiego ryzyka: akcelerator konsolidacji

Branża AI doświadcza obecnie bezprecedensowego napływu kapitału wysokiego ryzyka, co ma trwały wpływ na dynamikę rynku. Tylko w pierwszej połowie 2025 roku na całym świecie na generatywną AI napłynęło 49,2 miliarda dolarów kapitału wysokiego ryzyka, przekraczając już sumę z całego roku 2024. W Dolinie Krzemowej, epicentrum innowacji technologicznych, 93% wszystkich inwestycji w scale-upy jest obecnie ulokowanych w sektorze AI.

Ten napływ kapitału nie prowadzi jednak do szerokiej dywersyfikacji rynku. Wręcz przeciwnie, pieniądze są coraz bardziej skoncentrowane w niewielkiej liczbie już ugruntowanych firm w formie megarund finansowania. Transakcje takie jak runda 40 miliardów dolarów dla OpenAI, inwestycja w Scale AI o wartości 14,3 miliarda dolarów czy runda 10 miliardów dolarów dla xAI dominują na rynku. Podczas gdy średnia wartość transakcji na późnym etapie rozwoju potroiła się, finansowanie startupów na wczesnym etapie rozwoju spadło. Ten rozwój ma dalekosiężne konsekwencje: zamiast pełnić rolę silnika zdecentralizowanej innowacji, kapitał wysokiego ryzyka w sektorze AI przyspiesza centralizację władzy i zasobów wśród uznanych gigantów technologicznych i ich najbliższych partnerów.

Ogromna struktura kosztów rozwoju sztucznej inteligencji pogłębia ten trend. Od samego początku startupy są uzależnione od kosztownej infrastruktury chmurowej i sprzętu dużych firm technologicznych, takich jak Amazon (AWS), Google (GCP), Microsoft (Azure) i Nvidia. Znaczna część ogromnych rund finansowania pozyskiwanych przez firmy takie jak OpenAI czy Anthropic trafia bezpośrednio do ich własnych inwestorów w formie płatności za moc obliczeniową. Kapitał wysokiego ryzyka nie tworzy zatem niezależnych konkurentów, lecz finansuje klientów gigantów technologicznych, dodatkowo wzmacniając ich ekosystem i pozycję rynkową. Najbardziej udane startupy są często ostatecznie przejmowane przez głównych graczy, co dodatkowo przyspiesza koncentrację rynku. Ekosystem startupów zajmujących się sztuczną inteligencją ewoluuje zatem w de facto kanał badań, rozwoju i pozyskiwania talentów dla „Siedmiu Wspaniałych”. Celem końcowym nie wydaje się być dynamiczny rynek z wieloma graczami, lecz raczej skonsolidowany oligopol, w którym kilka firm kontroluje podstawową infrastrukturę sztucznej inteligencji.

Fala fuzji i przejęć oraz bitwa gigantów

Równolegle z koncentracją kapitału wysokiego ryzyka, rynek przetacza się przez ogromną falę fuzji i przejęć (M&A). Globalny wolumen transakcji M&A wzrósł do 2,6 biliona dolarów w 2025 roku, napędzany strategicznym pozyskiwaniem wiedzy specjalistycznej w dziedzinie sztucznej inteligencji. „Wspaniała Siódemka” jest sercem tego rozwoju. Wykorzystują oni swoje ogromne rezerwy finansowe, aby strategicznie przejmować obiecujące startupy, technologie i zasoby talentów.

Dla tych korporacji dominacja w dziedzinie sztucznej inteligencji (AI) nie jest opcją, lecz strategiczną koniecznością. Ich tradycyjne, wysoce dochodowe modele biznesowe – takie jak pakiet Microsoft Office, wyszukiwarka Google czy platformy mediów społecznościowych Meta – zbliżają się do końca swojego cyklu życia lub wykazują stagnację w rozwoju. AI jest postrzegana jako kolejna wielka platforma, a każdy z tych gigantów dąży do uzyskania globalnego monopolu w tym nowym paradygmacie, aby zabezpieczyć swoją wartość rynkową i przyszłe znaczenie. Ta walka gigantów prowadzi do agresywnego rynku przejęć, który utrudnia niezależnym firmom przetrwanie i skalowanie.

Prognozy ekonomiczne: między cudem produktywności a rozczarowaniem

Długoterminowe prognozy ekonomiczne dotyczące wpływu sztucznej inteligencji (AI) są głęboko niejednoznaczne. Z jednej strony istnieją optymistyczne prognozy, które obiecują nową erę wzrostu produktywności. Szacunki sugerują, że AI może zwiększyć PKB o 1,5% do 2035 roku i znacząco pobudzić globalny wzrost gospodarczy, szczególnie na początku lat 30. XXI wieku. Niektóre analizy przewidują nawet, że technologie AI mogą wygenerować ponad 15 bilionów dolarów dodatkowych globalnych przychodów do 2030 roku.

Z drugiej strony, istnieje przygnębiająca rzeczywistość teraźniejszości. Jak już wcześniej analizowano, 95% firm nie dostrzega obecnie mierzalnego zwrotu z inwestycji w sztuczną inteligencję (ROI). W Gartner Hype Cycle, wpływowym modelu oceny nowych technologii, generatywna sztuczna inteligencja weszła już w „dolinę rozczarowania”. Na tym etapie początkowa euforia ustępuje miejsca uświadomieniu sobie, że wdrożenie jest skomplikowane, korzyści często niejasne, a wyzwania większe niż oczekiwano. Ta rozbieżność między długoterminowym potencjałem a krótkoterminowymi trudnościami będzie kształtować rozwój gospodarczy w nadchodzących latach.

W związku z tym:

Bańka i monopol: podwójne oblicze rewolucji AI

Analiza różnych wymiarów boomu AI ujawnia złożony i pełen sprzeczności obraz. Sztuczna inteligencja znajduje się na przełomowym rozdrożu. Obecna ścieżka czystej skalowalności – coraz większe modele zużywające coraz więcej danych i energii – okazuje się nierównoważna ani ekonomicznie, ani ekologicznie. Przyszłość należy do tych firm, które potrafią zachować równowagę między szumem medialnym a rzeczywistością i koncentrują się na tworzeniu namacalnej wartości biznesowej poprzez wydajne, niezawodne i etycznie odpowiedzialne systemy AI.

Dynamika konsolidacji ma również wymiar geopolityczny. Dominacja USA w sektorze AI jest umacniana przez koncentrację kapitału i talentów. Spośród 39 globalnie uznanych „jednorożców” w dziedzinie AI, 29 ma siedzibę w Stanach Zjednoczonych, które odpowiadają za dwie trzecie globalnych inwestycji kapitału wysokiego ryzyka w tym sektorze. Europie i innym regionom coraz trudniej jest dotrzymać kroku w rozwoju modeli fundamentalnych. Stwarza to nowe zależności technologiczne i ekonomiczne oraz sprawia, że kontrola nad AI staje się kluczowym czynnikiem geopolitycznej siły, porównywalnym z kontrolą nad systemami energetycznymi czy finansowymi.

Raport kończy się rozpoznaniem centralnego paradoksu: branża sztucznej inteligencji (AI) jest jednocześnie bańką spekulacyjną na poziomie aplikacji, gdzie większość firm ponosi straty, a jednocześnie rewolucyjną, monopolistyczną zmianą platformy na poziomie infrastruktury, gdzie kilka firm czerpie ogromne zyski. Głównym wyzwaniem strategicznym dla decydentów w biznesie i polityce w nadchodzących latach będzie zrozumienie i zarządzanie tą dwoistą naturą rewolucji AI. Nie chodzi już tylko o wdrożenie nowej technologii, ale o redefinicję ekonomicznych, społecznych i geopolitycznych reguł gry w erze sztucznej inteligencji.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

Nasze globalne doświadczenie branżowe i ekonomiczne w zakresie rozwoju biznesu, sprzedaży i marketingu

Nasze globalne doświadczenie branżowe i ekonomiczne w zakresie rozwoju biznesu, sprzedaży i marketingu - Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych