Porada: Niezależne planowanie finansowe – szukasz porady finansowej lub inwestycyjnej w Biberach, Memmingen, Kempten lub Krumbach?

Wybór głosu 📢

Opublikowano: 24 października 2021 / Aktualizacja od: 1 lutego 2024 r. - Autor: Konrad Wolfenstein

Niezależne planowanie finansowe – Zdjęcie: Xpert.Digital / Rido|Shutterstock.com

Niezależne planowanie finansowe

W ankiecie 68% ankietowanych stwierdziło, że zna Sparkasse jako podmiot zapewniający bogactwo. Jednak tylko 33% postrzega Sparkasse jako odpowiedniego partnera w tej kwestii. Dla kolejnych 29% żaden z dostawców nie wchodzi w grę. Tylko 22% ocenia swój poziom wiedzy o kwestiach finansowych jako dobry. Czy rzeczywiście wiesz, jak wysokie są aktywa finansowe prywatnych gospodarstw domowych w Niemczech lub jak wysokie są wydatki na reklamę Niemieckich Kas Oszczędnościowych i Stowarzyszenia Giro? Ile banków pobiera obecnie ujemne stopy procentowe?

Niezależny przegląd można znaleźć tutaj:

Bezpłatne pobieranie pliku PDF pt. „Zachowania oszczędnościowe gospodarstw domowych”

Ważna uwaga: plik PDF jest chroniony hasłem.

Proszę o kontakt ze mną. Oczywiście plik PDF jest bezpłatny. Ważna uwaga: plik PDF jest chroniony hasłem. Proszę o kontakt. Oczywiście plik PDF jest bezpłatny.

Wersja niemiecka – aby zobaczyć plik PDF, kliknij obrazek poniżej.

Wersja niemiecka – aby wyświetlić plik PDF, kliknij obrazek poniżej.

Ratujące zachowania prywatnych gospodarstw domowych – pobierz plik PDF

👨🏻 👩🏻 👴🏻 👵🏻 Dla prywatnych gospodarstw domowych

Xpert.Digital pomoże Ci wybrać niezależnego dostawcę usług finansowych. Dzięki naszemu cyfrowemu know-how wspieranemu przez sztuczną inteligencję zapewniamy aktualne dane i liczby.

Planowanie finansowe jest opłacalne dla każdego, niezależnie od dochodów i majątku. Nie zawsze musi to być kompletny i rozbudowany plan finansowy. W zależności od sytuacji specjalne plany tematyczne takie jak: B. zabezpieczenie emerytalne.

📣Dla przedsiębiorców takich jak założyciele i start-upy

Podstawą biznesplanu jest plan finansowy. Należy go regularnie aktualizować. Pomagają w tym jasno określone cele korporacyjne.

Przy ponad 1000 artykułów specjalistycznych nie jesteśmy w stanie przedstawić tutaj wszystkich tematów. Dlatego znajdziesz tutaj mały fragment naszej pracy i będzie nam miło, jeśli wzbudzimy Twoje zainteresowanie lepszym poznaniem nas:

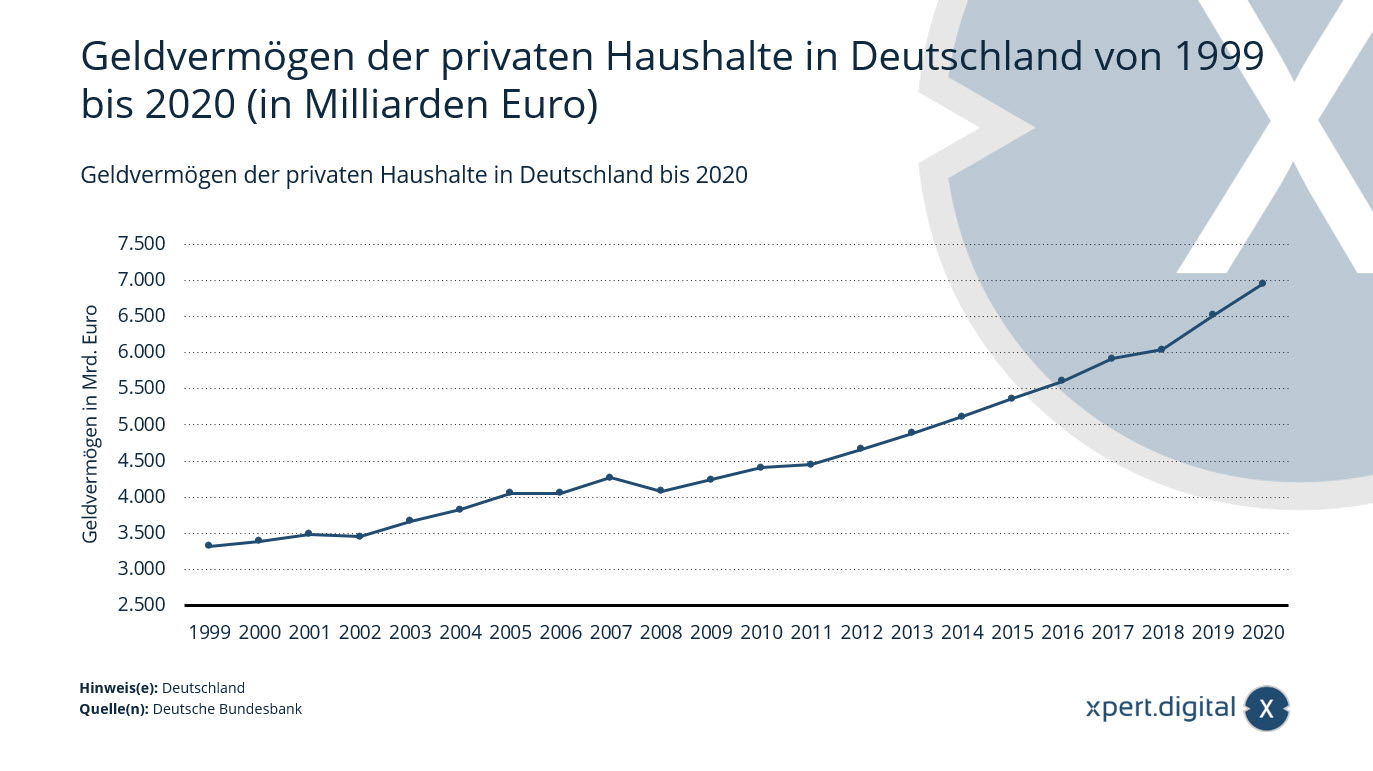

Aktywa finansowe prywatnych gospodarstw domowych w Niemczech

Aktywa finansowe prywatnych gospodarstw domowych w Niemczech – Zdjęcie: Xpert.Digital

Pod koniec 2020 r. aktywa finansowe prywatnych gospodarstw domowych* w Niemczech osiągnęły nowy rekordowy poziom: obywatele Niemiec zaoszczędzili już prawie 7 bilionów euro. W porównaniu do końca poprzedniego roku aktywa finansowe wzrosły o około 6,7 proc. Oznacza to, że bogactwo Niemców wzrosło dwunasty raz z rzędu.

Jak składają się aktywa finansowe?

Aktywa finansowe prywatnych gospodarstw domowych dzielą się na posiadane środki pieniężne, lokaty bankowe i papiery wartościowe (akcje, papiery wartościowe o stałym oprocentowaniu i udziały w funduszach inwestycyjnych) oraz wierzytelności wobec zakładów ubezpieczeń i instytucji emerytalnych. Prywatne gospodarstwa domowe trzymają ponad jedną trzecią swoich aktywów finansowych w gotówce i depozytach a vista.

Aktywa ogółem prywatnych gospodarstw domowych

Aktywa finansowe i rzeczowe łącznie tworzą sumę aktywów prywatnych gospodarstw domowych. Największą pozycję w sumie aktywów stanowią aktywa nieruchomościowe, w tym własność gruntów.Na koniec 2019 roku aktywa prywatnych gospodarstw domowych w Niemczech zainwestowane w budynki mieszkalne wyniosły około 4,9 biliona euro. Całkowite prywatne aktywa nieruchomościowe wyniosły około 8,98 biliona euro.

Aktywa finansowe prywatnych gospodarstw domowych w Niemczech w latach 1999-2020 (w mld euro)

- 2020 – 6950 miliardów euro

- 2019 – 6511,5 mld euro

- 2018 – 6037,7 mld euro

- 2017 – 5913,4 mld euro

- 2016 – 5,604 miliardów euro

- 2015 – 5 361,8 mld euro

- 2014 – 5111,7 mld euro

- 2013 – 4879,6 mld euro

- 2012 – 4659,3 mld euro

- 2011 – 4447,8 mld euro

- 2010 – 4407,7 mld euro

- 2009 – 4,38,7 miliarda euro

- 2008 – 4077,8 miliardów euro

- 2007 – 4268,7 miliardów euro

- 2006 – 4050,2 mld euro

- 2005 – 4052,7 miliardów euro

- 2004 – 3822,3 mld euro

- 2003 – 3662,2 miliarda euro

- 2002 – 3452,4 miliarda euro

- 2001 – 3,489 miliardów euro

- 2000 – 3,392 miliarda euro

- 1999 – 3315,8 miliardów euro

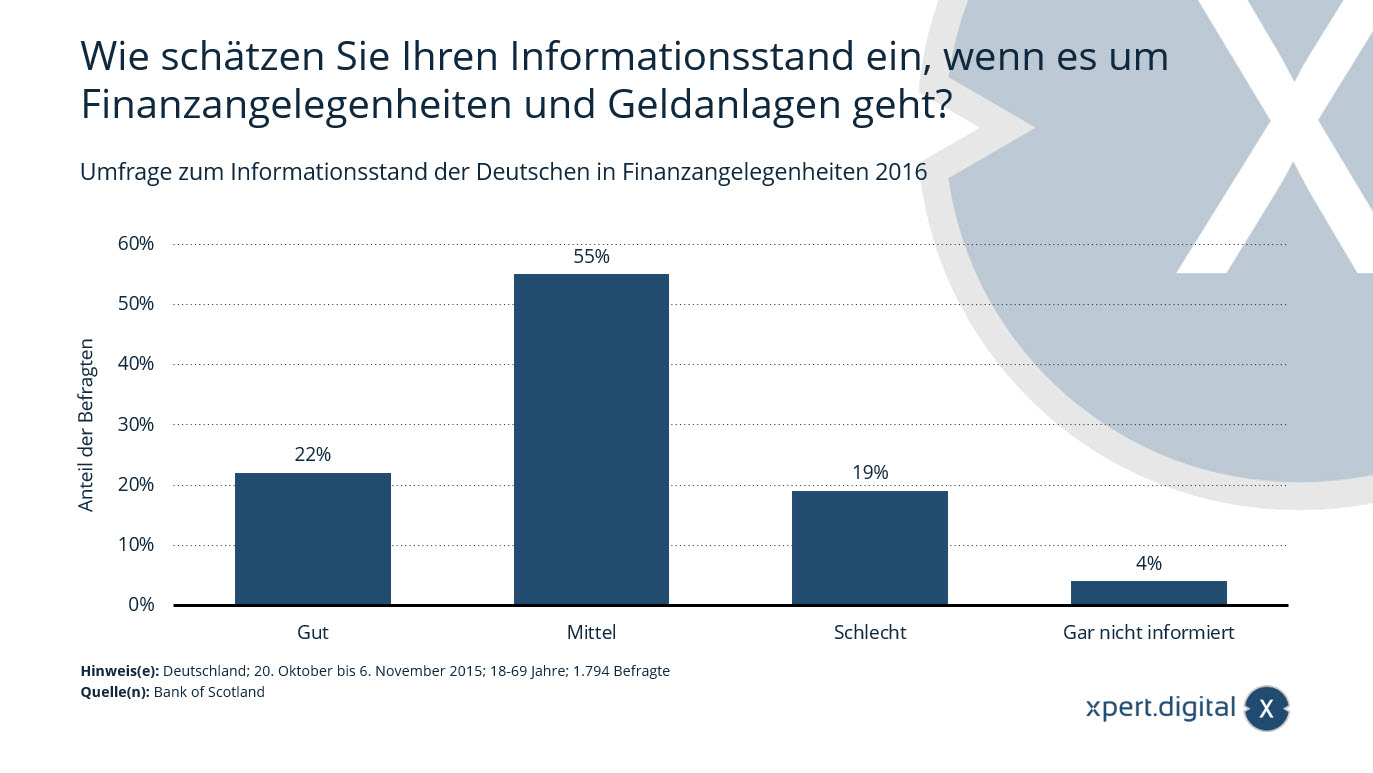

Badanie poziomu wiedzy Niemców na tematy finansowe

Badanie poziomu wiedzy Niemców na tematy finansowe – Zdjęcie: Xpert.Digital

Statystyka ta odzwierciedla wyniki badania dotyczącego poziomu wiedzy Niemców na tematy finansowe. W momencie przeprowadzania badania około 22 procent ankietowanych stwierdziło, że dobrze orientuje się w tematyce finansów i inwestycji.

Jak oceniasz poziom swojej wiedzy w kwestiach finansowych i inwestycyjnych?

- Dobrze – 22%

- Średni – 55%

- Słabi – 19%

- W ogóle nie poinformowany – 4%

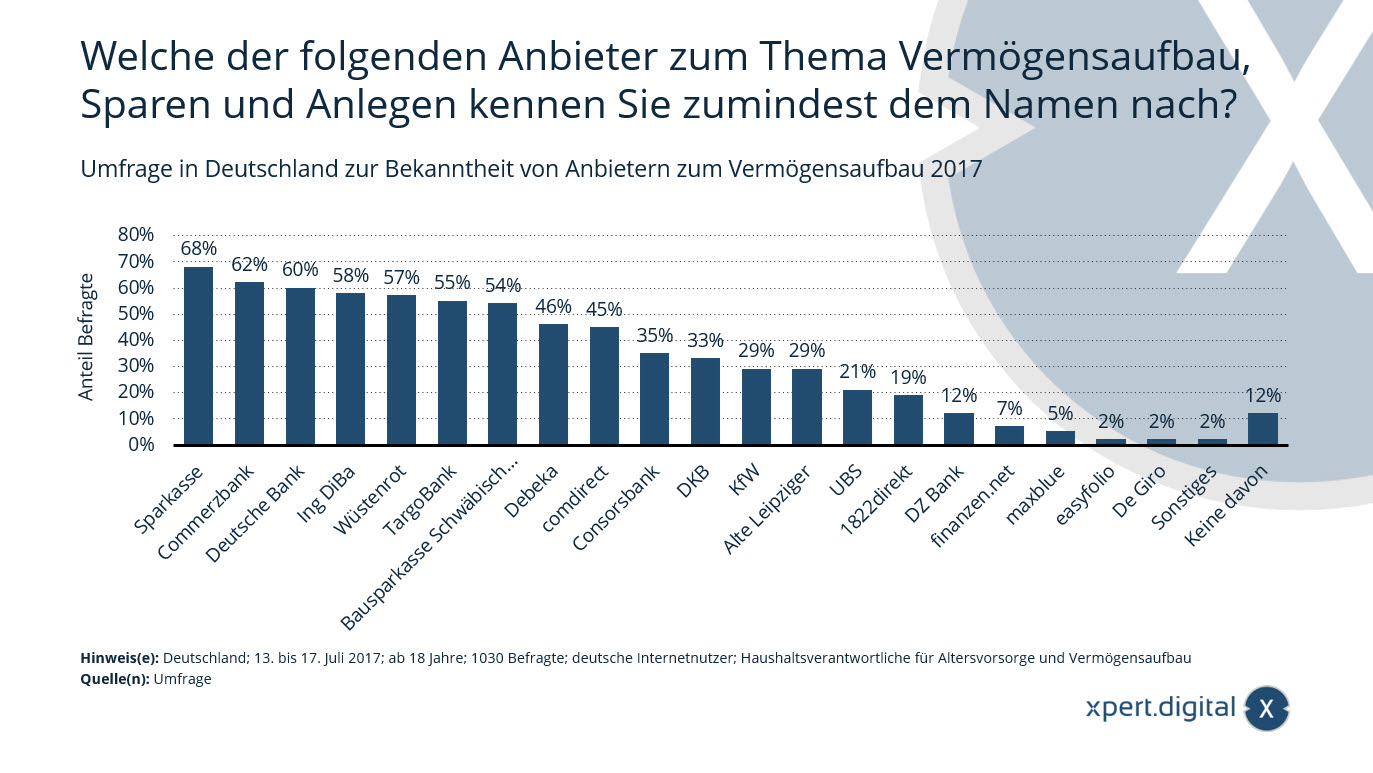

Badanie przeprowadzone w Niemczech na temat świadomości dostawców usług tworzenia bogactwa

Badanie przeprowadzone w Niemczech na temat świadomości dostawców usług tworzenia bogactwa – Zdjęcie: Xpert.Digital

Dane te przedstawiają wyniki ankiety przeprowadzonej w Niemczech na temat świadomości dostawców na temat tworzenia bogactwa, oszczędzania i inwestowania. W 2017 roku około 68 proc. ankietowanych stwierdziło, że zna kasę oszczędnościową przynajmniej z nazwy.

Którego z poniższych dostawców usług tworzenia bogactwa, oszczędzania i inwestowania znasz przynajmniej z nazwy?

- Sparkasse – 68%

- Commerzbank – 62%

- Deutsche Bank – 60%

- Ing DiBa – 58%

- Pustynna czerwień – 57%

- TargoBank – 55%

- Towarzystwo budowlane Schwäbisch Hall – 54%

- Dębeka – 46%

- pośrednie – 45%

- Consorsbank – 35%

- DKB – 33%

- KfW – 29%

- Mieszkańcy Starego Lipska – 29%

- UBS – 21%

- 1822bezpośrednie – 19%

- DZ Bank – 12%

- finanzen.net – 7%

- maxniebieski – 5%

- łatwe folio – 2%

- De Giro – 2%

- Inne – 2%

- Żadne z nich – 12%

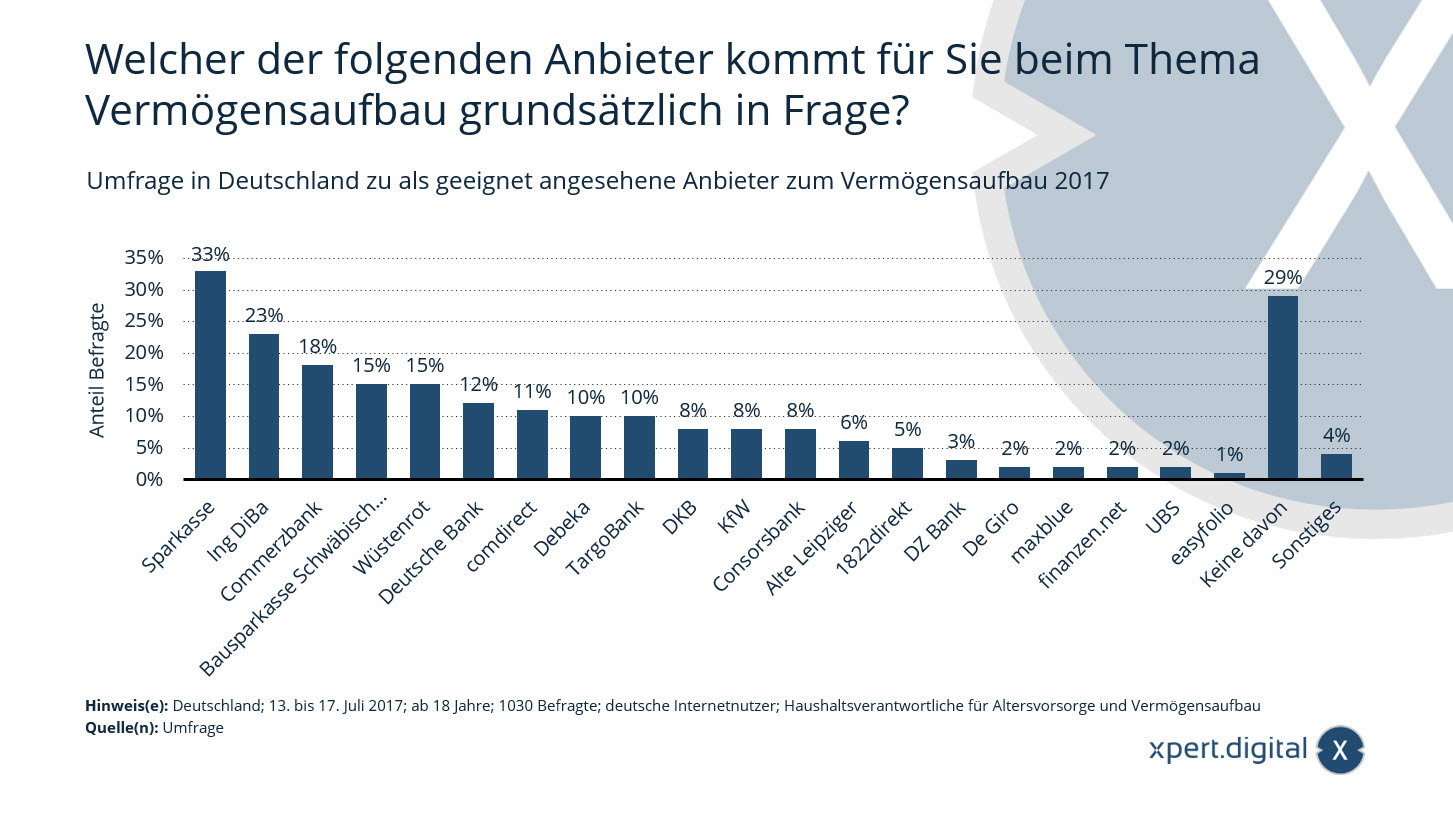

Badanie przeprowadzone w Niemczech na temat dostawców uznawanych za odpowiednich do budowania bogactwa

Badanie przeprowadzone w Niemczech na temat dostawców uznawanych za odpowiednich do tworzenia bogactwa – Zdjęcie: Xpert.Digital

Dane te przedstawiają wyniki ankiety przeprowadzonej w Niemczech na temat tego, którzy dostawcy nadają się do tworzenia bogactwa. W 2017 r. około 33 procent ankietowanych stwierdziło, że Sparkasse byłaby w tym przypadku odpowiednią opcją.

Przeprowadzono badanie wśród niemieckich użytkowników Internetu. Gospodarstwo domowe odpowiedzialne za zabezpieczenie emerytur i tworzenie bogactwa. Możliwych było kilka odpowiedzi.

Który z poniższych dostawców jest ogólnie odpowiedni dla Ciebie, jeśli chodzi o budowanie bogactwa?

- Sparkasse – 33%

- Ing DiBa – 23%

- Commerzbank – 18%

- Spółdzielnia budowlana Schwäbisch Hall – 15%

- Pustynna czerwień – 15%

- Deutsche Bank – 12%

- pośrednie – 11%

- Dębeka – 10%

- TargoBank – 10%

- DKB – 8%

- KfW – 8%

- Consorsbank – 8%

- Mieszkańcy Starego Lipska – 6%

- 1822bezpośrednie – 5%

- DZ Bank – 3%

- De Giro – 2%

- maxniebieski – 2%

- finanzen.net – 2%

- UBS – 2%

- łatwe folio – 1%

- Żadne z nich – 29%

- Inne – 4%

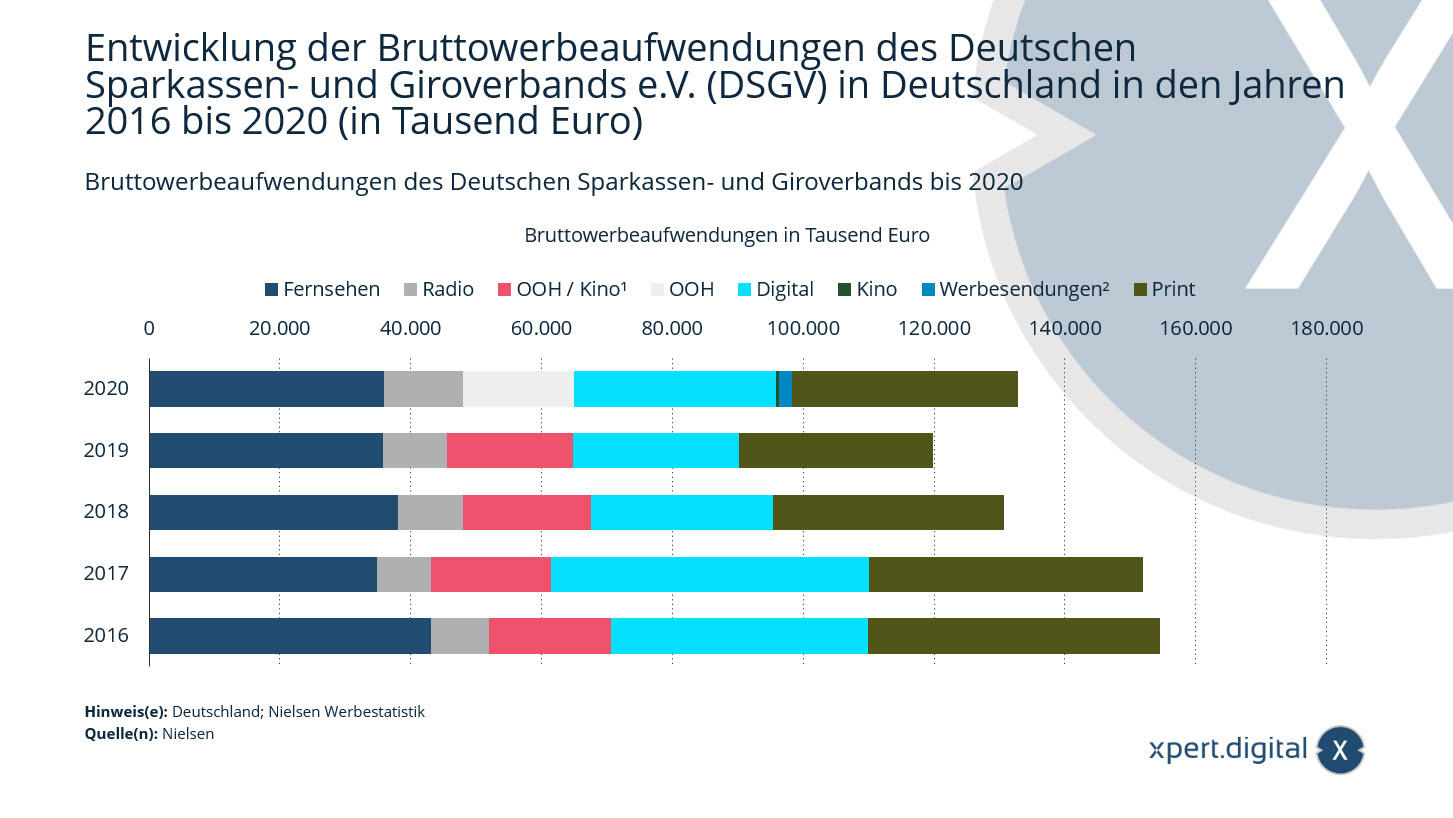

Koszty reklamy brutto Niemieckich Kas Oszczędnościowych i Stowarzyszenia Giro

Wydatki brutto na reklamę Niemieckich Kas Oszczędnościowych i Stowarzyszenia Giro – Zdjęcie: Xpert.Digital

Według Nielsen Media Research Niemieckie Stowarzyszenie Banków Oszczędnościowych i Giro (DSGV) zainwestowało w 2020 roku w reklamę w Niemczech około 132,8 mln euro.

¹ OOH/kino raportowano łącznie do 2019 roku.

² Mailingi reklamowe zgłaszane są od 2020 roku. Wartości z lat poprzednich są porównywalne jedynie w ograniczonym zakresie.

OOH: Reklama Out-of-Home / outdoor, np. B. plakaty wielkoformatowe lub całe plakaty.

Kształtowanie się wydatków na reklamę brutto Niemieckiego Stowarzyszenia Kas Oszczędnościowych i Giro (DSGV) w Niemczech w latach 2016-2020 (w tysiącach euro)

Cyfrowy

- 2016 – 39 394 tys. euro

- 2017 – 48 676 tys. euro

- 2018 – 27 880 tys. euro

- 2019 – 25 246 tys. euro

- 2020 – 30 851 tys. euro

telewizja

- 2016 – 43 196 tys. euro

- 2017 – 34 999 tys. euro

- 2018 – 38 099 tys. euro

- 2019 – 35 863 tys. euro

- 2020 – 36 069 tys. euro

radio

- 2016 – 8 785 tys. euro

- 2017 – 8 144 tys. euro

- 2018 – 9 912 tys. euro

- 2019 – 9 774 tys. euro

- 2020 – 11 945 tys. euro

Wydrukować

- 2016 – 44 429 tys. euro

- 2017 – 41 697 tys. euro

- 2018 – 35 116 tys. euro

- 2019 – 29 558 tys. euro

- 2020 – 34 421 tys. euro

OOH / Kino¹

- 2016 – 18 665 tys. euro

- 2017 – 18 367 tys. euro

- 2018 – 19 614 tys. euro

- 2019 – 19 313 tys. euro

OOH¹

- 2020 – 17 024 tys. euro

Kino¹

- 2020 – 483 tys. euro

Reklamy²

- 2020 – 2 006 tys. euro

Ujemne stopy procentowe w prawie 400 bankach

Ujemna stopa procentowa – Zdjęcie: M. Schuppich|Shutterstock.com

Aktualizacja – 24 października 2021 r.: Na koniec trzeciego kwartału łącznie 392 instytucje kredytowe pobierają ujemne stopy procentowe od swoich klientów prywatnych. Spośród nich ponad 200 banków i kas oszczędnościowych wprowadziło w bieżącym roku ujemne stopy procentowe. Ponadto coraz więcej instytucji finansowych zaostrza swoje istniejące regulacje dotyczące ujemnych stóp procentowych, zmniejszając ulgi lub jeszcze bardziej obniżając stopy procentowe. Pokazuje to ocena Verivox przeprowadzona wśród około 1300 banków.

Odsetki karne od większych kwot na rachunkach bieżących stają się praktyką w coraz większej liczbie banków w Niemczech. Jak wynika z badania portalu porównywarkowego Verivox, liczba instytucji finansowych stosujących ujemne stopy procentowe wynosi około 349 – co oznacza wzrost o 171 w porównaniu z rokiem poprzednim. Analiza ogłoszeń cenowych publikowanych w Internecie przez około 1300 banków i kas oszczędnościowych pokazuje, że kwota zwolnienia w około 102 bankach wynosi mniej niż 50 000 euro, a w niektórych z nich limit wynosi zaledwie 25 000 euro. Irytujące również dla klientów banków: w około 30 przypadkach z zazwyczaj bezpłatnego dziennego konta pieniężnego pobierane są opłaty, jak pokazuje grafika Statista.

W przyszłości sytuacja prawdopodobnie będzie się jeszcze pogarszać. Impulsem do tego rozwoju jest polityka pieniężna Europejskiego Banku Centralnego (EBC). Ponieważ banki komercyjne muszą obecnie płacić 0,5 proc. odsetek od nadwyżki środków zdeponowanych w EBC, wynikające z tego koszty przerzucają na szeroko pojętych klientów banków.

Więcej na ten temat tutaj:

Ilu miliarderów tak naprawdę dorobiło się „self-made”?

Miliarder, który sam dorobił się George Soros – Zdjęcie: Alexandros Michailidis|Shutterstock.com

Forbes 400 to ranking najbogatszych Amerykanów. Aby znaleźć się na liście, trzeba teraz dysponować majątkiem o wartości około 2,9 miliarda dolarów, a rok wcześniej trzeba było mieć 2,1 miliarda. W tym roku w rankingu znalazły się 44 nowe nazwiska i pożegnano kilka znanych, jak np. Donalda Trumpa. Łączny majątek tych 400 osób wzrósł w zeszłym roku aż o 40 procent. Nie wzrosła jednak filantropia. Liczba członków list, którzy przekazują ponad 20 procent swojego majątku na cele charytatywne, spadła z dziesięciu do ośmiu – to dwa procent spośród wszystkich 400 miliarderów.

Wśród światowej elity wiele osób z dumą nazywa siebie „miliarderami, którzy dorobili się siebie”. Ale ilu z nich może słusznie powiedzieć to o sobie? Forbes przeanalizował kariery wszystkich 400 wpisów na liście i podzielił je na jedną z dziesięciu kategorii.

Do pierwszych sześciu kategorii zaliczają się osoby, które odziedziczyły część lub całość majątku, przy czym rozróżnia się, czy osoby te nadal pracują i w jakim stopniu przyczyniły się do powiększenia swojego majątku. Do tej kategorii należy około 29,5 procent listy. Przykładami tego mogą być spadkobierca Walmartu Jim Walton i spadkobierczyni Dolby Dagmar Dolby.

Kategoria szósta jest zarezerwowana dla 3,3 procent miliarderów, którzy dorobili się fortuny jako pracownicy dużej firmy, takich jak były dyrektor generalny Microsoft i właściciel Los Angeles Clippers Steve Ballmer.

Ostatnie cztery kategorie dotyczą miliarderów, którzy dorobili się samodzielnie i są prawdopodobnie najciekawsze. Ogółem około 67,3 procent firm z listy Forbes 400 należy do tej kategorii. Ale self-made to nie tylko self-made. Około jedna dziesiąta z tych 269 osób dorastała w bogatych rodzicach, kolejne 59,5 procent pochodzi z klasy średniej – w tym obecnie czterech najbogatszych ludzi w USA; Bezosa, Muska, Zuckerberga i Gatesa. Klasa robotnicza wyprodukowała około 18,6 procent superbogatych, którzy sami się dorobili. Tylko około 28 osób (10,4 procent) z listy Forbes 400 spełnia przysłowiowy amerykański sen.Przykładami są potentat funduszy hedgingowych George Soros i ikona talk show Oprah Winfrey.

Więcej na ten temat tutaj:

Xpert.Digital dla Biberach, Memmingen, Kempten i Krumbach. Wsparcie w zakresie niezależnych porad dotyczących planowania finansowego, doradztwa majątkowego i doradztwa inwestycyjnego

Konrada Wolfensteina

Chętnie odpowiem na dalsze pytania lub pomogę.

Możesz się ze mną skontaktować wypełniając poniższy formularz kontaktowy lub po prostu dzwoniąc pod numer 0731 550 40 117 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłu skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu do rozwoju biznesu 360° wspieramy znane firmy od rozpoczęcia nowej działalności po sprzedaż posprzedażną.

Wywiad rynkowy, smarketing, automatyzacja marketingu, tworzenie treści, PR, kampanie pocztowe, spersonalizowane media społecznościowe i pielęgnacja leadów to część naszych narzędzi cyfrowych.

Więcej informacji znajdziesz na: www.xpert.digital – www.xpert.solar – www.xpert.plus

Pozostajemy w kontakcie