Czy spadek liczby pozwoleń na budowę na rynku budownictwa mieszkaniowego ma wpływ na branżę fotowoltaiczną? – Zdjęcie: Xpert.Digital / moreimages|Shutterstock.com

Czy spadek liczby pozwoleń na budowę na rynku budownictwa mieszkaniowego ma wpływ na branżę fotowoltaiczną?

Spadek na rynku nieruchomości może potencjalnie wpłynąć na branżę fotowoltaiczną, choć dokładny zakres i charakter tego wpływu może zależeć od różnych czynników. Oto kilka możliwych wpływów:

Popyt na energię słoneczną

Załamanie się rynku mieszkaniowego może doprowadzić do spadku popytu na nowo budowane budynki mieszkalne. Ponieważ instalacja systemów energii słonecznej często towarzyszy nowym budowom lub remontom, spadek aktywności budowlanej może również prowadzić do spadku popytu na instalacje fotowoltaiczne.

Spadek zamówień instalacyjnych

Jeśli budowa lub remont budynków mieszkalnych będzie mniej, może to doprowadzić do spadku zamówień dla instalatorów systemów fotowoltaicznych. Firmy z branży fotowoltaicznej mogą stawić czoła niższemu popytowi i zaostrzeniu konkurencji o dostępne kontrakty.

Wojna cenowa i presja marży

Spadek popytu może prowadzić do wzrostu konkurencji między firmami z branży fotowoltaicznej. Może to doprowadzić do wojny cenowej i zwiększyć presję na marże. Firmy mogą być zmuszone do obniżenia cen, aby utrzymać konkurencyjność, co może negatywnie wpłynąć na ich rentowność.

Należy jednak zauważyć, że na branżę fotowoltaiczną wpływa wiele innych czynników, takich jak zachęty rządowe, przepisy ochrony środowiska, postęp technologiczny i rosnąca świadomość w zakresie energii odnawialnej. Czynniki te mogą złagodzić lub zniwelować wpływ spowolnienia na rynku budownictwa mieszkaniowego na branżę. Bardziej stabilny wzrost w innych sektorach, takich jak komercyjna lub przemysłowa energetyka słoneczna, również mógłby pomóc w zrównoważeniu potencjalnych strat.

Wpływ zauważalny w obszarze zabudowy jednorodzinnej i wielorodzinnej

➡️ Spadek o 27,3%: Liczba zatwierdzonych mieszkań w okresie styczeń-kwiecień 2023 r. jest znacznie niższa niż w roku poprzednim

➡️ Gwałtowny spadek liczby pozwoleń na budowę nowych obiektów w okresie od stycznia do kwietnia 2023 r.:

- Domy jednorodzinne (-33,5%)

- Domy dwurodzinne (-52,1%)

- Domy wielorodzinne (-27,1%)

Niedawne krótkie badanie, które przeprowadziliśmy wśród instalatorów systemów solarnych, pokazuje, że popyt na systemy solarne do domów jednorodzinnych i wielorodzinnych stagnuje, a klienci są niepewni swoich decyzji zakupowych. Wielu potencjalnych klientów odkłada na później przygotowanie ofert, co doprowadzi do wzrostu presji cenowej i zaostrzenia konkurencji w branży.

Spadek liczby pozwoleń na budowę na rynku budownictwa mieszkaniowego ma bezpośredni wpływ na instalatorów systemów solarnych, ponieważ instalacja systemów solarnych często idzie w parze z budową nowych domów lub remontami. Stagnacja popytu na domy jednorodzinne i wielorodzinne bezpośrednio wpływa na zamówienia i przychody instalatorów systemów solarnych.

Niechęć klientów do zakupu systemów solarnych może wynikać z różnych czynników. Niepewna sytuacja gospodarcza i zmniejszona aktywność budowlana mogą prowadzić do spadku chęci inwestowania. Ponadto oszczędności w budowie nowych budynków mieszkalnych mogą sprawić, że systemy solarne będą postrzegane jako opcjonalne dodatki i zaniedbywane przez deweloperów i nabywców.

Sytuacja ta doprowadziła już do wzrostu presji cenowej i zaostrzenia konkurencji wśród instalatorów systemów fotowoltaicznych. Aby utrzymać konkurencyjność, niektóre firmy są zmuszone do obniżenia cen, co może wpłynąć na marże. Konkurencja o dostępne kontrakty jest zacięta, co skutkuje nadwyżką instalatorów na rynku.

Instalatorzy systemów solarnych stoją przed wyzwaniem dostosowania swoich strategii i znalezienia innowacyjnych rozwiązań, aby sprostać obecnym wyzwaniom. Może to obejmować zwiększoną liczbę klientów, rozwój spersonalizowanych ofert oraz dywersyfikację działalności biznesowej na inne segmenty rynku, takie jak instalacje komercyjne i przemysłowe.

Ogólnie rzecz biorąc, branża fotowoltaiczna pozostaje uzależniona od rozwoju rynku budownictwa mieszkaniowego. Ożywienie w budownictwie mieszkaniowym i rosnący popyt na systemy solarne mogą pomóc w przezwyciężeniu obecnych trudności i zapewnić długoterminowy wzrost branży.

➡️ Niemniej jednak, aby uzyskać bardziej kompleksową ocenę wpływu na siebie osobiście, należy wziąć pod uwagę dynamikę branży fotowoltaicznej jako całości, a nie tylko skupiać się na kryzysie na rynku budownictwa mieszkaniowego.

Według mediów branża fotowoltaiczna kwitnie, ale rynek budownictwa mieszkaniowego się załamuje. Jak to możliwe?

Pozorna sprzeczność między boomem w branży fotowoltaicznej a załamaniem na rynku budownictwa mieszkaniowego może mieć różne przyczyny. Oto kilka możliwych wyjaśnień:

Różna dynamika rynku

Branża fotowoltaiczna i rynek budownictwa mieszkaniowego to dwa odrębne sektory o odmiennej dynamice. Podczas gdy rynek budownictwa mieszkaniowego jest silnie zależny od takich czynników, jak podaż i popyt, koszty budowy oraz warunki finansowania, sektor fotowoltaiczny jest napędzany przez takie czynniki, jak rządowe programy zachęt, świadomość ekologiczna oraz rozwój odnawialnych źródeł energii. Istnieje zatem prawdopodobieństwo, że sektor fotowoltaiczny skorzysta na pozytywnych zmianach w swoim sektorze, podczas gdy rynek budownictwa mieszkaniowego stoi w obliczu innych wyzwań.

Zmiana popytu

Możliwe, że popyt konsumencki przesunął się z tradycyjnego rynku nieruchomości mieszkaniowych na inwestycje w energię odnawialną, taką jak energia słoneczna. Rosnąca świadomość ekologiczna i zapotrzebowanie na zrównoważone rozwiązania mogą przyczynić się do większego rozwoju branży fotowoltaicznej niż rynku budownictwa mieszkaniowego.

Ramy regulacyjne

Różne ramy polityczne i regulacyjne mogą mieć odmienny wpływ na oba rynki. Możliwe, że rządowe wsparcie i zachęty do rozwoju odnawialnych źródeł energii zwiększyły popyt na energię słoneczną, podczas gdy jednocześnie ograniczenia lub zmiany w przepisach budowlanych wpływają na rynek budownictwa mieszkaniowego.

Długoterminowa perspektywa

Kryzys na rynku budownictwa mieszkaniowego może być zjawiskiem przejściowym, wynikającym z czynników krótkoterminowych, takich jak niepewność gospodarcza, rosnące koszty materiałów budowlanych czy zmiany popytu na mieszkania. Z drugiej strony, branża fotowoltaiczna może mieć długoterminowy potencjał wzrostu, ponieważ transformacja w kierunku odnawialnych źródeł energii i zrównoważonego rozwoju odgrywa coraz ważniejszą rolę.

➡️ Należy pamiętać, że te wyjaśnienia dotyczą czynników ogólnych, a dokładna sytuacja może się różnić w zależności od kraju. Zaleca się uwzględnienie konkretnych danych i analiz, aby uzyskać kompleksowe zrozumienie relacji między branżą fotowoltaiczną a rynkiem budownictwa mieszkaniowego w danym regionie.

Znaczny spadek pozwoleń na budowę mieszkań w kwietniu 2023 r. w porównaniu do roku poprzedniego o 31,9%

Według Federalnego Urzędu Statystycznego (Destatis) w kwietniu 2023 r. w Niemczech wydano łącznie 21 200 pozwoleń na budowę. Oznacza to spadek o 31,9%, czyli o 9900 pozwoleń na budowę, w porównaniu z kwietniem 2022 r. Jest to największy spadek w Niemczech w ujęciu rok do roku od marca 2007 r. (-46,5% w porównaniu z marcem 2006 r.). Liczba pozwoleń na budowę mieszkań spadła już o 29,6% w marcu 2023 r. w porównaniu z marcem 2022 r. Od maja 2022 r. liczba nowo wydanych pozwoleń na budowę mieszkań była konsekwentnie niższa niż w tym samym miesiącu poprzedniego roku, a od stycznia 2023 r. spadek ten wynosił ponad 20% każdego roku.

W okresie od stycznia do kwietnia 2023 r. wydano łącznie 89 900 pozwoleń na budowę nieruchomości mieszkalnych, co stanowi spadek o 27,3% w porównaniu z analogicznym okresem roku poprzedniego (styczeń–kwiecień 2022 r.: 123 700 pozwoleń na budowę). Spadek ten jest w dużej mierze spowodowany wysokimi kosztami materiałów budowlanych i coraz bardziej niekorzystnymi warunkami finansowania. Wpływ tych czynników na budownictwo mieszkaniowe jest zauważalny i skutkuje spadkiem aktywności budowlanej.

Wyniki dotyczą pozwoleń na budowę mieszkań zarówno w nowych, jak i istniejących budynkach. Od stycznia do kwietnia 2023 r. wydano łącznie 74 900 pozwoleń na budowę w nowo wybudowanych budynkach mieszkalnych. Stanowi to spadek o 30,3%, czyli o 32 600 mieszkań, w porównaniu z analogicznym okresem roku poprzedniego. Liczba pozwoleń na budowę domów jednorodzinnych spadła o ponad jedną trzecią (-33,5%, czyli -9200 mieszkań) do 18 300. W przypadku domów dwurodzinnych liczba wydanych pozwoleń spadła o ponad połowę (-52,1%, czyli -5800) do 5300. Nawet w przypadku domów wielorodzinnych, najpopularniejszego rodzaju budynków, liczba wydanych pozwoleń na budowę mieszkań spadła o ponad jedną czwartą (-27,1%, czyli -17 900) do 48 200.

Dane te podkreślają obecne wyzwania w budownictwie mieszkaniowym i spadkową tendencję aktywności budowlanej. Utrzymujące się trudności związane z kosztami materiałów budowlanych i warunkami finansowania negatywnie wpływają na budowę nowych domów. Kluczowe jest podjęcie odpowiednich działań w celu stymulowania budownictwa mieszkaniowego, promowania inwestycji i poprawy ram dla projektów budowlanych.

Zaplanuj wygodnie online swój system solarny pod kątem najczęściej spotykanych zastosowań dzięki naszemu planerowi systemów solarnych!

Dzięki naszemu przyjaznemu dla użytkownika planerowi instalacji fotowoltaicznych możesz zaprojektować swoją indywidualną instalację online. Niezależnie od tego, czy potrzebujesz instalacji fotowoltaicznej do domu, firmy, czy rolnictwa, nasz planer pozwoli Ci uwzględnić Twoje specyficzne wymagania i opracować rozwiązanie dostosowane do Twoich potrzeb.

Proces planowania jest prosty i intuicyjny. Wystarczy wprowadzić odpowiednie informacje. Nasz planista bierze je pod uwagę i tworzy spersonalizowany system solarny, dopasowany do Twoich potrzeb. Możesz wypróbować różne opcje i konfiguracje, aby znaleźć optymalny system solarny dla swojego zastosowania.

Co więcej, możesz zapisać swój plan, aby później go przejrzeć lub udostępnić innym. Nasz zespół obsługi klienta jest do Twojej dyspozycji, aby odpowiedzieć na wszelkie pytania i zapewnić wsparcie, aby zapewnić optymalne planowanie instalacji fotowoltaicznej.

Skorzystaj z naszego planera instalacji fotowoltaicznych, aby zaprojektować swój indywidualny system fotowoltaiczny do najpopularniejszych zastosowań i przyspieszyć przejście na czystą energię. Zacznij już teraz i zrób ważny krok w kierunku zrównoważonego rozwoju i niezależności energetycznej!

Planer instalacji solarnych do najczęstszych zastosowań: Zaplanuj swoją instalację solarną online tutaj - Zdjęcie: Xpert.Digital

Więcej informacji tutaj:

Spadek pozwoleń na budowę mieszkań (2022/2023)

Federalny Urząd Statystyczny (Destatis) odnotował niepokojący spadek liczby pozwoleń na budowę mieszkań w nowo wybudowanych budynkach mieszkalnych. Od stycznia do kwietnia 2023 r. wydano łącznie 74 900 pozwoleń na budowę, co stanowi spadek o 30,3% w porównaniu z rokiem poprzednim. Szczególnie gwałtownie spadła liczba pozwoleń na budowę domów jednorodzinnych – o 33,5% do 18 300 mieszkań. W przypadku domów dwurodzinnych spadek był jeszcze bardziej drastyczny – ponad dwukrotnie (-52,1%, czyli -5800 mieszkań) – do 5300 mieszkań. Znaczny spadek odnotowała również liczba budynków wielorodzinnych – o 27,1% (-17 900 mieszkań) do 48 200 zatwierdzonych mieszkań.

Oczekuje się, że spadek liczby pozwoleń na budowę jeszcze bardziej pogłębi niedobór mieszkań w Niemczech. Rządowy cel 400 000 ukończonych mieszkań rocznie jest już znacząco nieosiągalny. Dotyczy to szczególnie osób o niskich dochodach i najemców w dużych miastach. Według Destatis, średnio 27,8% dochodów w Niemczech musi być przeznaczone na czynsz, podczas gdy w miastach liczących 100 000 lub więcej mieszkańców odsetek ten wzrasta do 28,9%. Gospodarstwa domowe o miesięcznym dochodzie netto wynoszącym 1500 euro lub mniej są szczególnie obciążone, ponieważ muszą przeznaczać ponad 40% swoich dochodów na czynsz.

Ten rozwój sytuacji stawia pilną kwestię podjęcia działań na rzecz promowania mieszkań w przystępnej cenie. Aby sprostać rosnącemu popytowi, kluczowe znaczenie mają inwestycje w budownictwo mieszkaniowe, zwłaszcza socjalne. Stworzenie zachęt dla inwestorów prywatnych oraz wspieranie współpracy między rządem, branżą budowlaną i innymi zainteresowanymi stronami jest niezbędne, aby rozwiązać problem niedoboru mieszkań i zapewnić dostępność odpowiednich i przystępnych cenowo mieszkań dla wszystkich grup społecznych.

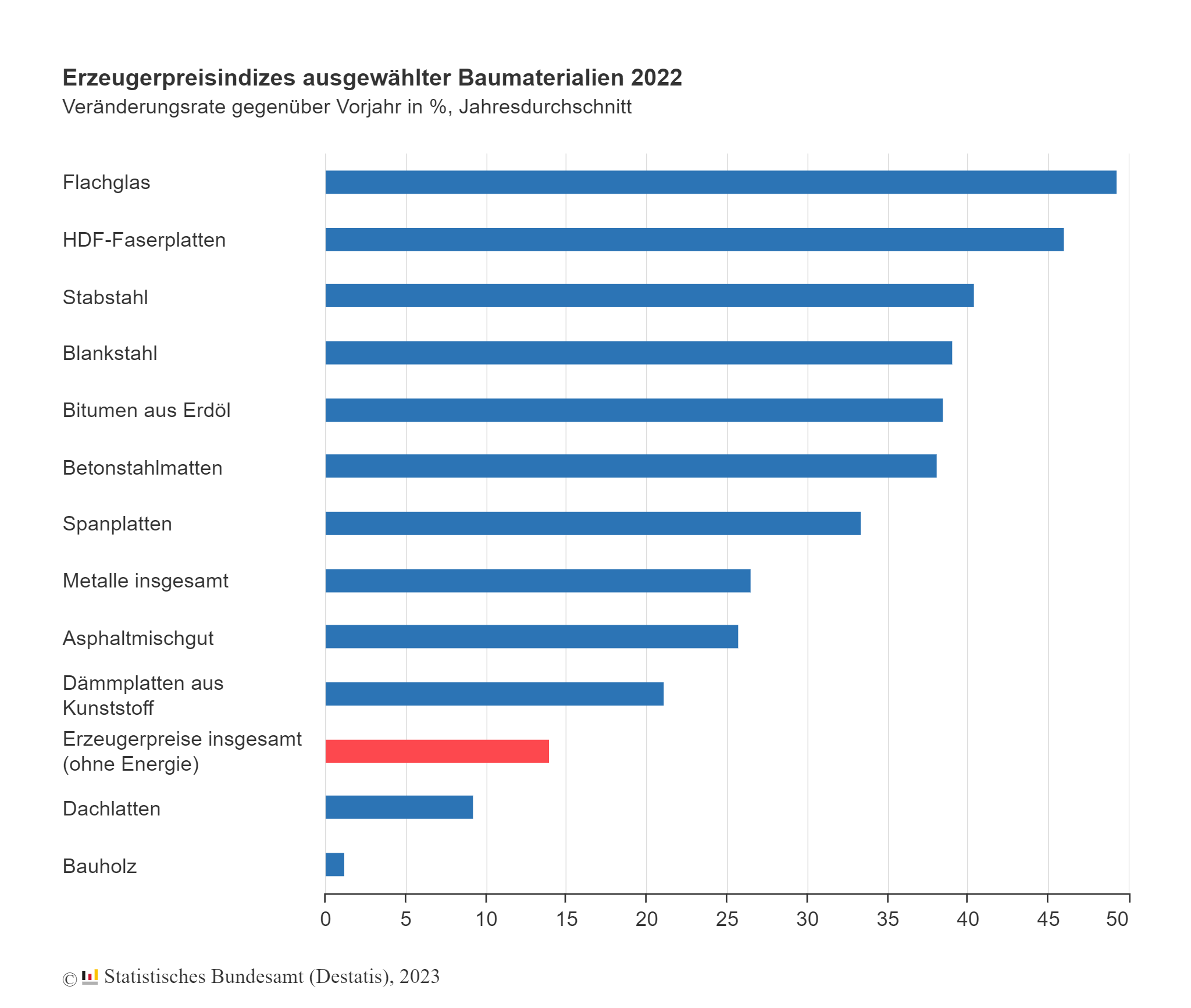

Wykres: Wskaźniki cen producenta wybranych materiałów budowlanych w 2022 r

Tempo zmian w porównaniu do roku poprzedniego w %, średnia roczna

Materiały budowlane ponownie znacznie podrożały w 2022 r. – Zdjęcie: Federalny Urząd Statystyczny / Destatis, 2023

Rosnące ceny energii powodują wzrost cen stali, szkła, bitumu i tworzyw sztucznych

Skutki pandemii koronawirusa i wojny na Ukrainie doprowadziły do poważnych wyzwań w sektorze budowlanym, w tym do zatorów w dostawach, niedoborów materiałów i wzrostu cen energii. Według Federalnego Urzędu Statystycznego (Destatis), w 2022 roku prawie wszystkie materiały budowlane były ponownie średnio znacznie droższe niż w roku poprzednim, w którym już wcześniej odnotowano znaczne wzrosty cen.

Szczególnie istotne dla placów budowy były rosnące ceny energii, które wpłynęły na ceny różnych energochłonnych materiałów budowlanych. Średnio w 2022 roku ceny prętów stalowych wzrosły o 40,4%, stali czystej o 39,1%, siatki zbrojeniowej o 38,1%, a rur stalowych o 32,2% w porównaniu z rokiem poprzednim. Stal jest często stosowana w połączeniu z betonem w inżynierii budowlanej do wzmacniania płyt stropowych, sufitów lub ścian. Ogólnie rzecz biorąc, ceny metali wzrosły o 26,5% w 2022 roku w porównaniu z rokiem poprzednim.

Cena szkła płaskiego, powszechnie stosowanego do produkcji okien, drzwi szklanych czy ścian, również wzrosła średnio o 49,3% w 2022 roku w porównaniu z rokiem poprzednim. Dla porównania, wskaźnik cen producenta dla wyrobów przemysłowych ogółem wzrósł średnio o 32,9% w 2022 roku w porównaniu z 2021 rokiem. Z wyłączeniem cen energii, ceny producenta były o 14,0% wyższe niż średnia w 2021 roku.

Te podwyżki cen mają znaczący wpływ na koszty budowy i stanowią dodatkowe obciążenie dla branży budowlanej. Mogą one wpłynąć na rentowność projektów budowlanych i prowadzić do wyższych kosztów dla deweloperów. Biorąc pod uwagę ciągłe wyzwania w sektorze budowlanym, ważne jest poszukiwanie alternatywnych kanałów zaopatrzenia, dywersyfikacja łańcuchów dostaw i rozważenie zrównoważonych rozwiązań materiałowych, aby zminimalizować wpływ na branżę budowlaną.

Podwyżki cen materiałów budowlanych na bazie ropy naftowej

W 2022 roku ceny materiałów budowlanych znacznie wzrosły, szczególnie w przypadku produktów ropopochodnych. Asfalt, kluczowy materiał w budownictwie drogowym i hydroizolacji budynków, podrożał średnio o 38,5% w porównaniu z rokiem 2021. Ceny mieszanek asfaltowych, które również zawierają asfalt, wzrosły o 25,8% w porównaniu z rokiem poprzednim.

Wysokie ceny energii wpłynęły również na produkty chemiczne powszechnie stosowane w budownictwie. Ceny producentów płyt izolacyjnych z tworzyw sztucznych, takich jak polistyren, wzrosły o 21,1% w porównaniu z rokiem poprzednim. Żywica epoksydowa, ważny spoiwo do farb i lakierów, podrożała o 15,1%. Farby i lakiery na bazie żywic epoksydowych kosztowały średnio o 24,0% więcej.

Ceny materiałów budowlanych drewnopochodnych kształtowały się nierównomiernie. Płyty pilśniowe HDF, płyty wiórowe oraz drewniane ramy okienne i drzwiowe odnotowały znaczny wzrost cen w 2022 roku, wynosząc średnio odpowiednio 46,0%, 33,4% i 24,4% w porównaniu z rokiem poprzednim. Natomiast ceny drewna konstrukcyjnego i łat dachowych wzrosły w tym samym okresie w tempie niższym od średniej, odpowiednio o 1,3% i 9,3%. Ceny drewna konstrukcyjnego spadły nawet o 11,9%. Szczególnie duże wzrosty cen odnotowano w 2021 roku w przypadku drewna konstrukcyjnego, łat dachowych i drewna konstrukcyjnego.

Co więcej, wzrost cen oleju napędowego ma również istotny wpływ na branżę budowlaną. Ceny oleju napędowego u producentów wzrosły średnio o 41,6% w 2022 roku w porównaniu z rokiem poprzednim. Olej napędowy jest niezbędny do obsługi maszyn budowlanych oraz w sektorze transportu.

Rosnące ceny materiałów budowlanych i paliw stanowią poważne wyzwanie dla branży budowlanej. Firmy muszą radzić sobie z wyższymi kosztami i zaostrzoną konkurencją o kontrakty. Może to wpłynąć na działalność budowlaną, decyzje inwestycyjne, a ostatecznie na koszty projektów budowlanych. Staranne planowanie, efektywne wykorzystanie zasobów oraz poszukiwanie alternatywnych materiałów lub rozwiązań mogą pomóc złagodzić skutki tych wzrostów cen.

Wzrost cen materiałów budowlanych ma również wpływ na koszty prac budowlanych

W 2022 roku ceny nowego budownictwa mieszkaniowego wzrosły średnio o 16,4% w porównaniu z rokiem poprzednim. Jest to najwyższy wzrost od rozpoczęcia gromadzenia danych w 1958 roku. Niemal wszystkie sektory odnotowały znaczny wzrost cen. Koszty prac izolacyjnych i przeciwpożarowych instalacji technicznych wzrosły o 27,2% w porównaniu ze średnią roczną z 2021 roku. Prace szklarskie były droższe o 21,2% niż w roku poprzednim, prace ślusarskie o 20,7%, a prace stalowe o 19,8%.

Ten znaczny wzrost kosztów budowy ma kilka przyczyn. Po pierwsze, istotną rolę odgrywają rosnące ceny materiałów budowlanych, takich jak stal, szkło i materiały izolacyjne. Rosnący globalny popyt na te materiały, ograniczone moce produkcyjne i wąskie gardła podażowe doprowadziły do wzrostu cen na rynku. Ponadto wzrosły również koszty pracy, co przyczyniło się do dalszego wzrostu cen robót budowlanych.

Wpływ tych podwyżek cen na sektor budowlany i nieruchomości jest wieloaspektowy. Firmy budowlane stoją przed wyzwaniem zarządzania rosnącymi kosztami przy jednoczesnym zachowaniu konkurencyjności. Dla prywatnych właścicieli domów wyższe koszty mogą sprawić, że budowa domów lub podejmowanie projektów remontowych stanie się bardziej uciążliwe finansowo. Ogólnie rzecz biorąc, tworzenie mieszkań komunalnych jest dodatkowo utrudnione przez rosnące koszty budowy.

Rozwój cen materiałów budowlanych jest istotnym wskaźnikiem sytuacji gospodarczej i może mieć wpływ na cały sektor budowlany. Dlatego kluczowe jest, aby rządy, firmy budowlane i inne zainteresowane strony podjęły odpowiednie działania w celu kontrolowania wzrostu kosztów budowy i znalezienia zrównoważonych rozwiązań. Może to obejmować między innymi promowanie innowacji, inwestowanie w infrastrukturę i poprawę efektywności w branży budowlanej.

Rosnące ceny energii i podwyżki cen materiałów budowlanych na bazie ropy naftowej = Mniej wniosków o pozwolenie na budowę i pozwoleń na budowę

Rosnące ceny mają zauważalny wpływ na budownictwo mieszkaniowe w Niemczech. W okresie od stycznia do listopada 2022 r. liczba wydanych pozwoleń na budowę nowych budynków mieszkalnych i niemieszkalnych spadła o 5,7% w porównaniu z analogicznym okresem roku poprzedniego, do około 322 000 pozwoleń. W przypadku nowo wybudowanych budynków mieszkalnych, w okresie od stycznia do listopada 2022 r. wydano pozwolenia na budowę około 276 000 mieszkań, co stanowi spadek o 5,8% w porównaniu z rokiem poprzednim. W szczególności liczba pozwoleń na budowę domów jednorodzinnych spadła o 15,9%, a na domy dwurodzinne o 10,1%. Natomiast liczba pozwoleń na budowę domów wielorodzinnych odnotowała niewielki wzrost o 1,2%. Spadła również liczba pozwoleń na budowę istniejących budynków mieszkalnych: w tym okresie zatwierdzono około 38 000 projektów budowlanych, co stanowi spadek o 1,7% w porównaniu z analogicznym okresem roku poprzedniego.

Liczba pozwoleń na budowę jest ważnym wskaźnikiem wyprzedzającym przyszłej aktywności budowlanej, ponieważ odzwierciedla planowane projekty budowlane. Jednak od 2008 roku wzrosła liczba projektów budowlanych, które nie zostały jeszcze rozpoczęte lub ukończone (tzw. „zaległości budowlane”). W 2021 roku zaległości w zatwierdzonych, ale nieukończonych mieszkaniach wyniosły około 846 000 lokali. Rzeczywisty rozwój aktywności budowlanej ilustruje liczba ukończonych lokali. Wyniki dotyczące ukończonych i „zaległości budowlanych” za 2022 rok zostaną opublikowane przez Federalny Urząd Statystyczny w maju 2023 roku.

Dane te uwypuklają wyzwania stojące przed sektorem budownictwa mieszkaniowego w Niemczech. Rosnące ceny materiałów budowlanych i koszty robocizny wpływają na rentowność projektów budowlanych i mogą prowadzić do opóźnień lub niechęci do realizacji nowych projektów. Jednak wysoki popyt na mieszkania, szczególnie w obszarach metropolitalnych, wymaga ciągłej działalności budowlanej, aby sprostać temu popytowi i złagodzić presję na rynku mieszkaniowym. Dlatego kluczowe jest wdrożenie odpowiednich działań promujących budownictwo mieszkaniowe, stymulujących inwestycje i poprawiających warunki ramowe dla inwestycji budowlanych.

Krótkie wyjaśnienie cykli gospodarczych

Cykle gospodarcze to okresowe wahania aktywności gospodarczej kraju lub regionu. Składają się z faz

- Wzrost (boom),

- osłabienie (recesja),

- niskiego (depresji) i

- Odbudowa (wzrost).

Cykle te są często uważane za normalne i powtarzające się cechy gospodarki rynkowej.

Boom jest zazwyczaj definiowany jako okres silnego wzrostu gospodarczego i wzmożonej aktywności w różnych sektorach gospodarki. Podczas boomu firmy zazwyczaj doświadczają wzrostu popytu na swoje produkty lub usługi, co prowadzi do wzrostu sprzedaży i zysków. Jednocześnie rośnie zatrudnienie, inwestycje i konsumpcja. Gospodarka rozwija się poza swój długoterminowy trend.

Boomowi zazwyczaj towarzyszy kilka wskaźników. Należą do nich: silny wzrost produktu krajowego brutto (PKB), niskie bezrobocie, rosnące płace i pensje, wysokie zyski przedsiębiorstw, wysokie wykorzystanie mocy produkcyjnych w przemyśle oraz wysoki popyt na dobra inwestycyjne.

➡️ Należy pamiętać, że nie wszystkie okresy wzrostu są automatycznie uznawane za okresy boomu. Prawdziwy boom charakteryzuje się ponadprzeciętnym i zrównoważonym wzrostem, który trwa przez dłuższy okres. Przejściowe okresy wzrostu mogą również występować w ramach normalnego cyklu koniunkturalnego, nie będąc klasyfikowane jako prawdziwy boom.

Jednak boom może również wiązać się z pewnymi ryzykami i wyzwaniami. Nadmierny popyt może prowadzić do niedoborów zasobów i mocy produkcyjnych, co może skutkować wzrostem cen i potencjalną inflacją. Co więcej, boom może prowadzić do nadmiernego optymizmu i nadmiernych inwestycji, co może później prowadzić do nadwyżki mocy produkcyjnych lub nierównowagi gospodarczej.

Należy również zauważyć, że czas trwania i intensywność boomu mogą być różne. Niektóre boomy mogą trwać latami, inne tylko kilka miesięcy. Długość i intensywność boomu zależą od różnych czynników, w tym polityki gospodarczej, polityki pieniężnej banku centralnego, wpływów zewnętrznych, takich jak wydarzenia geopolityczne, oraz ogólnego nastroju uczestników rynku.

Boom gospodarczy oznacza okres silnego i trwałego wzrostu, któremu towarzyszą pozytywne wskaźniki ekonomiczne, takie jak wyższy wzrost PKB, niskie bezrobocie oraz rosnące płace i zyski. Jest to faza wzmożonego optymizmu i aktywności gospodarczej, ale ważne jest, aby wziąć pod uwagę ryzyka i wyzwania, które mogą towarzyszyć boomowi.

Kiedy boom jest boomem

Boom jest powszechnie uważany za okres wyjątkowo silnego i ponadprzeciętnego wzrostu gospodarczego. Jest to czas, w którym różne wskaźniki ekonomiczne wskazują na wysoki poziom aktywności i ekspansji. Oto kilka oznak, które mogą wskazywać na prawdziwy boom:

- Silny wzrost produktu krajowego brutto (PKB): PKB jest ważnym wskaźnikiem ogólnej kondycji gospodarczej kraju. Ożywienie gospodarcze często charakteryzuje się znacznym i trwałym wzrostem PKB, przekraczającym długoterminowy trend.

- Niska stopa bezrobocia: Boomowi zazwyczaj towarzyszy wysokie zatrudnienie, co prowadzi do niskiej stopy bezrobocia. Firmy zatrudniają więcej pracowników, aby sprostać rosnącemu popytowi.

- Rosnące zyski przedsiębiorstw: W okresie prosperity firmy zazwyczaj doświadczają poprawy warunków biznesowych i wyższych zysków. Można to przypisać zwiększonemu popytowi, wyższym wynikom sprzedaży i sprzyjającym warunkom rynkowym.

- Wzrost inwestycji: W okresie prosperity firmy często chętnie inwestują w nowe projekty, ekspansję i zwiększanie mocy produkcyjnych. Wzrost inwestycji wskazuje na zaufanie gospodarcze i optymistyczne oczekiwania.

- Wysoka konsumpcja: W okresie prosperity konsumenci są zazwyczaj pewni siebie i wydają więcej pieniędzy. Konsumpcja rośnie, co prowadzi do wzrostu sprzedaży w sektorze handlu detalicznego i usług.

Ważne jest, aby zrozumieć, że prawdziwy boom nie zawsze jest równomierny i nie wpływa na wszystkie sektory gospodarki w równym stopniu. Niektóre branże i regiony mogą rozwijać się szybciej niż inne w okresie boomu. Możliwe jest również, że pozorny boom jest przejściowy, a później okazuje się krótkotrwałym wzrostem.

Prawdziwy boom charakteryzuje się znaczną i trwałą poprawą różnych wskaźników ekonomicznych, w tym silnym wzrostem PKB, niską stopą bezrobocia, rosnącymi zyskami przedsiębiorstw, wzrostem inwestycji i wysoką konsumpcją. Taki boom oznacza okres wyjątkowego wzrostu i pozytywnej dynamiki gospodarczej.

Różnica między trendem wzrostowym a boomem

Zarówno trend wzrostowy, jak i boom są fazami wzrostu gospodarczego, różnią się jednak czasem trwania, intensywnością i towarzyszącymi im wskaźnikami ekonomicznymi.

Trend wzrostowy to długoterminowy proces rozwoju, w którym gospodarka wykazuje ciągły i umiarkowany wzrost przez dłuższy okres. W tej fazie produkt krajowy brutto (PKB) stopniowo rośnie, zatrudnienie rośnie, zyski przedsiębiorstw rosną, a popyt konsumpcyjny jest stabilny lub nieznacznie rośnie. Trend wzrostowy charakteryzuje się zazwyczaj powolną, ale zrównoważoną ekspansją gospodarczą, bez nadmiernych wahań ani gwałtownego wzrostu. Jest to faza dodatniego wzrostu gospodarczego, który jednak nie wiąże się ze spektakularnymi wzrostami i silnymi wskaźnikami koniunktury charakterystycznymi dla boomu.

Z drugiej strony, boom to okres silnego i szybkiego wzrostu gospodarczego, który przekracza normalny trend wzrostowy. Podczas boomu gospodarka wykazuje ponadprzeciętny wzrost w danym okresie. Faza ta charakteryzuje się wysokim popytem na produkty i usługi, co prowadzi do wzrostu inwestycji, zatrudnienia, zysków przedsiębiorstw i konsumpcji. Boom często charakteryzuje się optymistycznymi nastrojami na rynku i może prowadzić do wzrostu apetytu na ryzyko wśród inwestorów. Jest to okres przegrzania, w którym gospodarka może osiągnąć granice swoich możliwości, co może prowadzić do pojawienia się potencjalnych zagrożeń, takich jak inflacja i przeinwestowanie.

Główna różnica między trendem wzrostowym a boomem polega na intensywności, tempie i wpływie wzrostu. Trend wzrostowy to długotrwały, umiarkowany wzrost produkcji gospodarczej, podczas gdy boom to krótkotrwały, intensywny i wyjątkowy okres wzrostu. Trend wzrostowy jest bardziej zrównoważony i stabilny, podczas gdy boom to okres nadmiernego wzrostu, którego nie da się utrzymać.

Należy zauważyć, że precyzyjna definicja boomu i trendu wzrostowego zależy od wielu czynników, w tym od konkretnych wskaźników ekonomicznych użytych do pomiaru oraz sytuacji gospodarczej kraju lub regionu. Ocena, czy dany okres należy uznać za trend wzrostowy, czy za boom, może się różnić w zależności od kontekstu i interpretacji.

Rozkwit jednej branży nie musi oznaczać rozkwitu na skalę całego kraju; można go postrzegać jako konkretny trend wzrostowy

Rozkwit w danej branży można postrzegać jako określony trend wzrostowy w cyklu gospodarczym, wskazujący na silnie pozytywny rozwój danej branży.

Cykle gospodarcze opisują okresowe wahania w ogólnej aktywności gospodarczej kraju. Cykle te obejmują fazy ekspansji, podczas których gospodarka rośnie, a następnie recesje, podczas których gospodarka się kurczy. W ramach tych cykli poszczególne branże mogą przechodzić przez różne fazy.

Rozkwit w danej branży ma miejsce, gdy branża ta doświadcza wyjątkowo dużego popytu i wzrostu. Może to wynikać z takich czynników, jak innowacyjne technologie, rosnący popyt konsumencki, sprzyjające warunki rynkowe lub inne czynniki ekonomiczne. Podczas gdy inne branże mogą doświadczać recesji, branża rozwijająca się może nadal prosperować.

Należy zauważyć, że boom w jednej branży niekoniecznie pokrywa się z krajowym lub globalnym boomem gospodarczym. Boom w jednej branży może być ograniczony do określonych czynników w obrębie tej branży i nie odzwierciedlać ogólnej sytuacji gospodarczej.

Co więcej, okresy prosperity w niektórych branżach mogą trwać krótko i przechodzić w recesję lub fazę wolniejszego wzrostu. Cykle gospodarcze są dynamiczne i ewoluują w czasie, dlatego fazy rozkwitu i kryzysu w danej branży również mogą się zmieniać.

Ogólnie rzecz biorąc, boom w danej branży można postrzegać jako część szerszego cyklu gospodarczego, ważne jest jednak rozróżnienie pomiędzy dynamiką pojedynczej branży a ogólnym rozwojem gospodarczym.

Wpływ podatku od CO2 na materiały budowlane na bazie ropy naftowej

Podatek węglowy może mieć wpływ na materiały budowlane na bazie ropy naftowej, ponieważ podnosi cenę paliw kopalnych i związaną z nimi emisję CO2. Materiały budowlane, takie jak tworzywa sztuczne, bitum i niektóre rodzaje powłok, często są wytwarzane z ropy naftowej, a zatem są narażone na rosnące koszty energii i surowców.

Podatek od CO2 może skutkować wyższymi kosztami dla firm produkujących lub wykorzystujących te materiały budowlane. Koszty te mogą wynikać bezpośrednio z zakupu uprawnień do emisji lub pośrednio z wyższych cen energii i kosztów produkcji.

Skutki wprowadzenia podatku węglowego na materiały budowlane na bazie ropy naftowej mogą być wielorakie. Po pierwsze, może to doprowadzić do wzrostu cen tych materiałów, ponieważ firmy przerzucą dodatkowe koszty na konsumentów. Może to wpłynąć na koszty budowy, a ostatecznie na rynek mieszkaniowy.

Z drugiej strony, podatek węglowy może również zachęcić firmy do poszukiwania alternatywnych, bardziej przyjaznych dla klimatu materiałów oraz inwestowania w ich rozwój i produkcję. Może to prowadzić do innowacji i zwiększonego wykorzystania zrównoważonych materiałów, które są mniej zależne od ropy naftowej i mają mniejszy ślad węglowy.

Dokładny wpływ podatku od emisji CO2 na materiały budowlane na bazie ropy naftowej zależy od różnych czynników, takich jak stawka podatku, warunki rynkowe, dostępność materiałów alternatywnych oraz gotowość firm do innowacji. Do postawienia konkretnych prognoz niezbędna jest kompleksowa analiza wpływu podatku od emisji CO2 na branżę budowlaną i wykorzystanie materiałów budowlanych.

Podatek od CO2

Podatek od CO2 to opłata za emisję dwutlenku węgla (CO2) i innych gazów cieplarnianych powstających w wyniku spalania paliw kopalnych. Ma on na celu stworzenie zachęt do redukcji emisji gazów cieplarnianych i powstrzymania zmian klimatycznych.

Wprowadzanie podatku węglowego różni się w zależności od kraju. Niektóre kraje wdrożyły podatek węglowy lub systemy handlu emisjami już jakiś czas temu, podczas gdy inne wprowadziły go dopiero niedawno lub w ogóle.

Podatek od CO2 został wprowadzony w Niemczech 1 stycznia 2021 r

Mechanizm podatku od CO2 polega na tym, że firmy wykorzystujące paliwa kopalne i tym samym powodujące emisję CO2 muszą płacić za te emisje. Można to zrobić poprzez zakup uprawnień do emisji lub płacąc bezpośrednio podatek od tony wyemitowanego CO2.

Dokładna wysokość podatku węglowego również jest zmienna i ustalana przez rządy. Często stawka podatku wzrasta z czasem, aby wzmocnić motywację do redukcji emisji.

Dochody z podatku węglowego mogą być wykorzystywane przez rządy na różne cele. Część dochodów może być przeznaczona na finansowanie projektów i technologii przyjaznych dla klimatu, wspierających transformację w kierunku bardziej zrównoważonej gospodarki. W niektórych przypadkach dochody te są również wykorzystywane do obniżenia innych podatków lub wspierania gospodarstw domowych o niskich dochodach w celu łagodzenia skutków społecznych.

Wprowadzenie podatku węglowego jest częścią globalnych działań na rzecz walki ze zmianami klimatu i redukcji emisji gazów cieplarnianych. Jest to narzędzie, które ma na celu podniesienie kosztów zużycia paliw kopalnych oraz zachęcenie firm i osób prywatnych do przejścia na bardziej przyjazne dla klimatu alternatywy i wdrażania środków efektywności energetycznej.

Co podatek od CO2 oznacza dla konsumentów?

Podatek od CO2 może mieć różny wpływ na konsumentów, w zależności od rodzaju i wysokości podatku, a także powiązanych z nim środków politycznych i towarzyszących działań.

Podwyżki cen

Podatek węglowy często prowadzi do wzrostu kosztów paliw kopalnych, takich jak benzyna, olej napędowy, olej opałowy czy gaz ziemny. Dostawcy energii i firmy energetyczne mogą przerzucić te dodatkowe koszty na konsumentów, co może skutkować wyższymi cenami paliw, energii oraz produktów i usług związanych z ogrzewaniem.

Zmiany w zachowaniach konsumentów

Wyższe ceny dóbr energochłonnych mogą skłonić konsumentów do zmiany nawyków konsumpcyjnych. Mogą na przykład wybierać bardziej oszczędne pojazdy, kupować energooszczędne urządzenia lub zmienić swoje nawyki związane ze zużyciem energii.

Promocja działań oszczędzających energię

Podatek węglowy może również zachęcić konsumentów do wdrażania rozwiązań energooszczędnych. Inwestując w izolację, wydajne systemy grzewcze lub energię odnawialną, mogą obniżyć koszty energii i ślad węglowy.

Wpływ na gospodarstwa domowe o niskich dochodach

Gospodarstwa domowe o niskich dochodach mogą być bardziej dotknięte podatkiem węglowym, ponieważ mogą przeznaczać większą część swoich dochodów na energię. Aby złagodzić skutki społeczne, rządy mogą wprowadzić wsparcie finansowe lub ulgi podatkowe dla gospodarstw domowych o niskich dochodach.

Promowanie innowacji i zielonych technologii

Wprowadzenie podatku węglowego może zachęcić firmy do inwestowania w technologie przyjazne dla klimatu i zrównoważone rozwiązania. Może to doprowadzić do szerszej dostępności i wyboru produktów i usług przyjaznych dla środowiska.

➡️ Dokładny wpływ podatku węglowego na konsumentów zależy od konkretnej konstrukcji środka, towarzyszących mu decyzji politycznych oraz indywidualnych okoliczności. Rząd może wdrożyć dodatkowe środki w celu złagodzenia skutków społecznych i wsparcia konsumentów w przejściu na gospodarkę niskoemisyjną.

Oto, co firmy muszą zrobić, aby zminimalizować wzrost cen swoich produktów

Podatek węglowy ma na celu zmotywowanie firm do redukcji emisji gazów cieplarnianych i promowanie przejścia na gospodarkę niskoemisyjną. Firmy powinny skupić się na dostosowaniu swoich modeli biznesowych i procesów produkcyjnych, aby stały się bardziej wydajne i przyjazne dla środowiska.

Poprawa efektywności energetycznej

Firmy mogą zwiększyć swoją efektywność energetyczną, inwestując w energooszczędne technologie i urządzenia. Stosując energooszczędne oświetlenie, maszyny i procesy, mogą zmniejszyć zużycie energii, a tym samym emisję CO2.

Wykorzystanie energii odnawialnej

Przejście na odnawialne źródła energii, takie jak energia słoneczna, energia wiatrowa czy biomasa, może pomóc przedsiębiorstwom zmniejszyć ślad węglowy i zależność od paliw kopalnych.

Optymalizacja łańcucha dostaw

Firmy mogą analizować swój łańcuch dostaw i szukać sposobów na optymalizację tras transportowych, redukcję zużycia materiałów opakowaniowych i wdrażanie bardziej zrównoważonych praktyk zakupowych. Pozwala im to ograniczyć emisję CO2 w całym łańcuchu wartości.

Inwestycje w badania i rozwój

Firmy mogą inwestować w badania i rozwój, aby tworzyć innowacyjne rozwiązania prowadzące do redukcji emisji CO2. Może to obejmować rozwój technologii niskoemisyjnych, materiałów przyjaznych dla klimatu lub zrównoważonych procesów produkcyjnych.

Współpraca i współdziałanie

Firmy mogą współpracować z innymi podmiotami branżowymi, rządami i organizacjami non-profit, aby dzielić się wiedzą i zasobami oraz znajdować wspólne rozwiązania w zakresie redukcji emisji CO2. Dzięki współpracy mogą również korzystać z efektu skali i zwiększać swoją konkurencyjność.

➡️ Należy podkreślić, że firmy powinny dostrzegać długoterminowe korzyści płynące ze zrównoważonej strategii biznesowej. Koncentrując się na redukcji emisji CO2, mogą nie tylko wspierać ochronę środowiska, ale także obniżać koszty, poprawiać swoją reputację i otwierać nowe możliwości rynkowe.

Model wielopoziomowego podatku od CO2

Podatek od emisji CO2 został wprowadzony w Niemczech 1 stycznia 2021 roku. W ramach krajowego programu ochrony klimatu rządu niemieckiego zdecydowano, że firmy wykorzystujące paliwa kopalne, takie jak gaz ziemny, ropa naftowa i węgiel w transporcie oraz sektorze grzewczym i chłodniczym, muszą płacić podatek od emisji CO2. Ten podatek, znany jako podatek od emisji CO2, ma na celu zachęcenie firm do redukcji emisji i przejścia na bardziej przyjazne dla klimatu alternatywy.

Podatek od CO2 jest wprowadzany etapami, a cena za tonę emisji CO2 będzie stopniowo rosła. Na początku, w 2021 roku, wynosił 25 euro za tonę CO2 i będzie stopniowo wzrastał w kolejnych latach. Dokładny poziom cen i tempo wzrostu są określone prawnie.

Dochody z podatku od emisji CO2 służą finansowaniu działań na rzecz ochrony klimatu i promocji odnawialnych źródeł energii. Ponadto, częściowo służą one do udzielania ulg konsumentom i przedsiębiorstwom w celu łagodzenia społecznych skutków podatku od emisji CO2.

Podatek od emisji CO2 w Niemczech to tylko jeden z wielu środków w ramach polityki klimatycznej. Oprócz podatku od emisji CO2 istnieje również europejski system handlu emisjami, który dotyczy przedsiębiorstw z energochłonnych sektorów przemysłu oraz sektora paliwowego.

Koncepcja modelu wielopoziomowego podatku od CO2

Model wielopoziomowego podatku od emisji CO2 to koncepcja, której celem jest stopniowe zwiększanie kosztów emisji CO2, aby zachęcić przedsiębiorstwa i konsumentów do redukcji emisji gazów cieplarnianych. Jest to forma podatku sterowniczego, który opodatkowuje zużycie produktów lub źródeł energii emitujących CO2.

Model wielopoziomowy zazwyczaj obejmuje różne poziomy cen CO2, które są stopniowo zwiększane w określonym czasie. Ideą stojącą za tym podejściem jest zapewnienie długoterminowego bezpieczeństwa planowania oraz danie firmom i konsumentom wystarczająco dużo czasu na dostosowanie się do rosnących kosztów i zmianę swoich zachowań.

Zazwyczaj model fazowy zaczyna się od niskiego podatku od emisji CO2, który stopniowo wzrasta. Pozwala to firmom i konsumentom dostosować się do nowej sytuacji, inwestować w technologie przyjazne dla klimatu i wdrażać bardziej energooszczędne procesy.

Rosnące ceny CO2 podnoszą koszty korzystania z produktów lub źródeł energii o wysokiej emisji CO2. Ma to na celu stworzenie zachęt do przejścia na bardziej przyjazne dla klimatu alternatywy, zmniejszenia zużycia energii i obniżenia emisji gazów cieplarnianych.

Model wielopoziomowy można również powiązać z tzw. premiami klimatycznymi lub płatnościami kompensacyjnymi, aby nagradzać firmy i konsumentów, którzy utrzymują emisję CO2 poniżej określonych limitów lub ją redukują. Może to stworzyć zachęty do wdrażania dalszych działań redukujących emisję i opracowywania innowacyjnych rozwiązań.

Dokładny projekt i wdrożenie modelu wielopoziomowego podatku węglowego mogą się różnić w zależności od kraju. Niektóre kraje już wprowadziły takie modele lub planują to zrobić, aby osiągnąć swoje cele klimatyczne i promować przejście na gospodarkę niskoemisyjną.

Celem modelu wielopoziomowego podatku od emisji CO2 jest redukcja emisji CO2, walka ze zmianami klimatu oraz zachęcanie przedsiębiorstw i konsumentów do podejmowania bardziej przyjaznych dla środowiska wyborów. Stopniowy wzrost cen CO2 ma wspierać długoterminową transformację strukturalną w kierunku zrównoważonej gospodarki.

- Planowanie instalacji fotowoltaicznych na magazynach, budynkach komercyjnych i przemysłowych

- Zakład przemysłowy: Planowanie instalacji fotowoltaicznej na otwartym polu lub na otwartej przestrzeni

- Planowanie systemów zasilania słonecznego z wykorzystaniem rozwiązań fotowoltaicznych dla firm spedycyjnych i logistyki kontraktowej

- Systemy solarne B2B i rozwiązania fotowoltaiczne oraz doradztwo

Od prostych systemów solarnych po instalacje na dużą skalę: Xpert.Solar oferuje dostosowane do potrzeb klienta systemy solarne, a także doradztwo w zakresie producentów i dostawców

Konrad Wolfenstein

Chętnie będę pełnić rolę Twojego osobistego doradcy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer +49 7348 4088 965 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłowe skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu 360° Business Development wspieramy renomowane firmy od pozyskiwania nowych klientów po obsługę posprzedażową.

Nasze narzędzia cyfrowe obejmują analizę rynku, smarketing, automatyzację marketingu, tworzenie treści, PR, kampanie mailingowe, spersonalizowane media społecznościowe i pielęgnowanie potencjalnych klientów.

Więcej informacji znajdziesz na stronach: www.xpert.digital – www.xpert.solar – www.xpert.plus

Kontaktować się