Jak wygląda struktura sektora inżynierii mechanicznej w różnych krajach UE, a także poza nią, w USA, BRIC, MIST, Chinach i Japonii? – Zdjęcie: Xpert.Digital

Tworzenie wartości przemysłowej: sektor inżynierii mechanicznej w porównaniu globalnym

Inżynieria mechaniczna i globalizacja: nowe perspektywy i rynki

Inżynieria mechaniczna stanowi kluczowy filar tworzenia wartości przemysłowej w wielu krajach i charakteryzuje się zróżnicowaną strukturą, specjalizacją i rozwojem gospodarczym. Niniejszy artykuł przedstawia kompleksowy przegląd sektora inżynierii mechanicznej w Unii Europejskiej, a także na kluczowych rynkach międzynarodowych, takich jak Stany Zjednoczone, kraje BRIC, Chiny i Japonia.

W związku z tym:

Inżynieria mechaniczna w Unii Europejskiej

Kraje wiodące i kwoty eksportowe

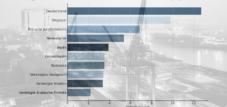

Niemcy są niekwestionowanym liderem w europejskiej inżynierii mechanicznej i wnoszą znaczący wkład w wyniki przemysłu UE. Podział udziałów w produkcji pokazuje dominację Niemiec:

- Niemcy: 27% całkowitej produkcji inżynierii mechanicznej w UE

- Włochy: 14%

- Francja: 12%

- Hiszpania: 8%

- Polska: 6%

Rynki eksportowe w UE są szczególnie ważne dla niemieckich producentów maszyn. Głównymi odbiorcami niemieckich maszyn w UE są:

- Francja: 16%

- Włochy: 11%

- Polska: 10%

- Holandia: 10%

- Austria: 9,5%

Ogółem 45% całego niemieckiego eksportu maszyn trafia do UE. Ta ścisła integracja gospodarcza dowodzi kluczowego znaczenia jednolitego rynku UE dla przemysłu.

W związku z tym:

- Do odnoszących sukcesy przedsiębiorstw zajmujących się inżynierią mechaniczną w Niemczech zaliczają się m.in. Bosch, CLAAS, Dürr, Exyte, Festo, Krones, Voith i Zeiss

- Niepewność wokół inwestycji w inżynierię mechaniczną? Jaką rolę odgrywa transformacja cyfrowa w bezpieczeństwie inwestycji?

Struktura firmy

Sektor inżynierii mechanicznej w UE składa się głównie z przedsiębiorstw średniej wielkości. Dotyczy to w szczególności Niemiec:

- Spośród około 6600 przedsiębiorstw zajmujących się inżynierią mechaniczną 95% zatrudnia mniej niż 500 pracowników.

Podział wielkości przedsiębiorstw w Niemczech:

- 62,6% mikroprzedsiębiorstw (do 2 mln euro przychodu)

- 22,7% małych przedsiębiorstw (do 10 mln euro przychodu)

- 10,6% Średnie przedsiębiorstwa (do 50 mln euro przychodu)

- 4,1% Duże firmy (o przychodach powyżej 50 mln euro)

Taka struktura jest typowa dla sektora inżynierii mechanicznej w wielu krajach UE, z dużym udziałem wyspecjalizowanych przedsiębiorstw, które często są światowymi liderami w swoich niszach rynkowych.

Specjalizacja i konkurencyjność

Specjalizacja w UE jest bardzo zróżnicowana w zależności od państwa członkowskiego:

- Luksemburg, Belgia, Francja i Irlandia: Silna specjalizacja w produktach high-tech i wysoko wykwalifikowanych pracownikach.

- Niemcy, Holandia, Wielka Brytania: Szerokie i zrównoważone portfolio z wysokim poziomem kompetencji technologicznych.

- Dania, Szwecja, Finlandia: Nacisk położony jest na średnie i niskie wymagania kwalifikacyjne w produkcji.

- Węgry, Włochy, Portugalia: Nacisk położony jest na obszary o niskich i średnich kwalifikacjach.

Wzrost i wyzwania

Pomimo wyzwań, europejski przemysł budowy maszyn stale się rozwija:

- 95% krajów UE deklaruje stabilny lub rosnący udział w rynku.

- Inwestycje w infrastrukturę transportową, zrównoważone technologie i zaopatrzenie w energię napędzają wzrost gospodarczy.

Wyzwania jednak pozostają:

- Zyskowność: Średni zysk operacyjny w Europie wynosi 10%, podczas gdy w Ameryce Północnej sięga 14%.

- Wzrost kosztów: Rosnące koszty pracy i materiałów, a także wąskie gardła w łańcuchu dostaw wywierają presję na firmy.

Aby utrzymać konkurencyjność, europejscy producenci maszyn coraz bardziej stawiają na digitalizację, automatyzację i zrównoważone metody produkcji.

Inżynieria mechaniczna poza UE

Chiny

W ciągu ostatnich kilku dekad Chiny stały się jednym z wiodących graczy na światowym rynku inżynierii mechanicznej:

Chiny są najważniejszym partnerem handlowym UE w dziedzinie inżynierii mechanicznej:

- 11,4% maszyn importowanych do UE pochodziło z Chin (2022).

W latach 2010–2020 eksport dynamicznie wzrósł w wielu segmentach:

- Maszyny pakujące: +206,9%

- Maszyny papiernicze: +266,8%

- Maszyny do produkcji półprzewodników: +167,5%

Chiny inwestują ogromne środki w badania i rozwój i w coraz większym stopniu polegają na własnych innowacjach, aby uniezależnić się od technologii zachodniej.

USA

Stany Zjednoczone są jednym z najważniejszych rynków eksportowych dla niemieckich maszyn:

- Na rynku amerykańskim jest duży popyt na niemieckie maszyny high-tech.

- Niemcy znajdują się wśród pięciu największych dostawców maszyn do USA.

Ponadto amerykańskie firmy coraz częściej inwestują w lokalną produkcję, aby zminimalizować ryzyko związane z łańcuchem dostaw.

Kraje BRIC (Brazylia, Rosja, Indie, Chiny)

Kraje BRIC to znaczące regiony wzrostu:

- 13,9% niemieckiego eksportu maszyn trafia do tych krajów.

- Indie i Rosja odnotowują wzrost produkcji przemysłowej, podczas gdy w Brazylii następuje osłabienie.

- Wpływy Chin stale rosną, podczas gdy Rosja traci na znaczeniu ze względu na wyzwania geopolityczne.

Kraje MIST (Meksyk, Indonezja, Korea Południowa, Turcja)

Ta grupa krajów zyskuje coraz większe znaczenie dla inżynierii mechanicznej:

- Do tych krajów trafia 5,6% niemieckiego eksportu maszyn.

- Indonezja i Turcja mają wysokie wskaźniki wzrostu produkcji przemysłowej.

- Jednakże w ostatnich latach udział niemieckich maszyn eksportowych do tych krajów utrzymywał się na poziomie ok. 6%.

Japonia

Japonia pozostaje ważnym rynkiem zbytu dla europejskich producentów maszyn:

- 13,8% niemieckiego eksportu maszyn trafia do Japonii i USA.

- Japonia dokonuje dużych inwestycji w automatyzację i robotykę, co stwarza nowe możliwości dla europejskich producentów maszyn.

Europa Wschodnia (kraje spoza UE)

Kraje takie jak Gruzja, Mołdawia i Ukraina zyskują na znaczeniu dla inżynierii mechanicznej:

- Korzystają z umów o wolnym handlu z UE, które obniżają cła i ułatwiają procesy handlowe.

- Przemysł maszynowy rozwija się szczególnie na Ukrainie, która po odbudowie będzie w coraz większym stopniu opierać się na nowoczesnych technologiach produkcyjnych.

Innowacje w inżynierii mechanicznej: trendy jutra

Przyszłość inżynierii mechanicznej w dużej mierze zależy od rozwoju technologicznego i warunków ekonomicznych:

- Digitalizacja i Przemysł 4.0 zwiększą wydajność i konkurencyjność.

- Zrównoważony rozwój odgrywa coraz ważniejszą rolę, szczególnie poprzez stosowanie energooszczędnych maszyn.

- Nowe rynki w Azji, Afryce i Ameryce Południowej oferują potencjał długoterminowego wzrostu.

Europejscy producenci maszyn muszą się dostosować, aby utrzymać konkurencyjność na arenie międzynarodowej. Kluczowe środki obejmują:

- Inwestycje w badania i rozwój, szczególnie w dziedzinie sztucznej inteligencji i automatyzacji.

- Optymalizacja łańcuchów dostaw w celu zmniejszenia zależności od poszczególnych rynków.

- Większy nacisk na zrównoważone technologie i przyjazne środowisku procesy produkcyjne.

Dzięki tym strategicznym posunięciom inżynieria mechaniczna będzie mogła w przyszłości nadal odgrywać kluczową rolę w światowej gospodarce.

Nasza rekomendacja: 🌍 Nieograniczony zasięg 🔗 Połączony 🌐 Wielojęzyczny 💪 Siła sprzedaży: 💡 Autentyczność ze strategią 🚀 Innowacja spotyka się z 🧠 Intuicją

Od lokalnego do globalnego: MŚP podbijają rynek światowy dzięki sprytnej strategii - Zdjęcie: Xpert.Digital

W czasach, gdy cyfrowa obecność firmy decyduje o jej sukcesie, wyzwaniem jest stworzenie autentycznej, spersonalizowanej i dalekosiężnej obecności. Xpert.Digital oferuje innowacyjne rozwiązanie, które łączy w sobie funkcje centrum branżowego, bloga i ambasadora marki. Łączy zalety kanałów komunikacji i sprzedaży na jednej platformie, umożliwiając publikację w 18 różnych językach. Współpraca z portalami partnerskimi oraz możliwość publikowania artykułów w Google News i lista dystrybucyjna prasy obejmująca około 8000 dziennikarzy i czytelników maksymalizują zasięg i widoczność treści. Stanowi to kluczowy czynnik w sprzedaży zewnętrznej i marketingu (SMarketing).

Więcej informacji tutaj:

Inżynieria mechaniczna w centrum uwagi: różnorodność Europy i globalna dynamika sił – analiza kontekstowa

Perspektywa od wewnątrz: kluczowa rola Niemiec w globalnym przemyśle maszynowym

Inżynieria mechaniczna, jako kręgosłup europejskiej i globalnej gospodarki, przejawia się w różnorodnych strukturach i formach na całym świecie. W Unii Europejskiej (UE) wyłania się złożony obraz, od dominacji Niemiec po wyspecjalizowane nisze w mniejszych państwach członkowskich. Poza UE, Stany Zjednoczone, kraje BRIC, a przede wszystkim Chiny i Japonia, kształtują globalny układ sił w inżynierii mechanicznej.

Inżynieria mechaniczna w Unii Europejskiej: złożona struktura

Unia Europejska stanowi jeden z najważniejszych obszarów gospodarczych świata, a inżynieria mechaniczna odgrywa w niej kluczową rolę. Jest nie tylko znaczącym pracodawcą, ale także motorem innowacji i kluczowym czynnikiem ogólnej konkurencyjności europejskiego przemysłu. Jednak struktura inżynierii mechanicznej w UE nie jest bynajmniej jednorodna, lecz odzwierciedla zróżnicowane tradycje gospodarcze i przemysłowe poszczególnych państw członkowskich.

W związku z tym:

Niemcy: Niekwestionowany lider

Mówiąc o europejskiej inżynierii mechanicznej, nie sposób pominąć Niemiec. Kraj ten jest niekwestionowanym centrum branży w UE i jednym ze światowych liderów. Niemcy generują ponad jedną czwartą całkowitej produkcji inżynierii mechanicznej w UE, a konkretnie 27%. Ta dominacja ukształtowała się historycznie i opiera się na połączeniu czynników: długiej tradycji przemysłowej, silnego nacisku na inżynierię i innowacje, doskonałej infrastruktury edukacyjnej oraz ścisłej sieci dostawców i instytucji badawczych.

Siła eksportowa niemieckiego sektora inżynierii mechanicznej jest imponująca. Znaczna część produkcji jest przeznaczona na eksport, co podkreśla globalną konkurencyjność niemieckich firm. W UE najważniejszymi rynkami eksportowymi dla niemieckich maszyn są Francja (16%), Włochy (11%), Polska i Holandia (10%) oraz Austria (9,5%). Ogółem 45% całego niemieckiego eksportu maszyn trafia do UE, przy czym pięć wyżej wymienionych krajów i pięć innych państw członkowskich UE odpowiada za 84% tego eksportu z UE. Liczby te ilustrują ścisłą integrację niemieckiego sektora inżynierii mechanicznej z innymi gospodarkami europejskimi i jego centralną rolę na jednolitym rynku europejskim.

Włochy, Francja, Hiszpania i Polska: konkurenci na arenie europejskiej

Za Niemcami, nieco dalej, plasują się Włochy z 14%, Francja z 12%, Hiszpania z 8% i Polska z 6% udziału w ogólnoeuropejskiej produkcji maszyn. Kraje te stanowią ważne filary europejskiego przemysłu maszynowego, mimo że różnią się strukturą i specjalizacją.

Włochy

Włoska inżynieria mechaniczna charakteryzuje się wysokim stopniem specjalizacji w określonych niszach, szczególnie w technologii automatyki, maszynach pakujących, maszynach tekstylnych i maszynach rolniczych. Włoskie firmy to często przedsiębiorstwa rodzinne, wyróżniające się elastycznością i zorientowaniem na klienta. Regiony Emilia-Romania i Lombardia są uważane za centra włoskiej inżynierii mechanicznej.

Francja

Francuska inżynieria mechaniczna jest silniej ukierunkowana na duże firmy i korporacje, a tradycyjnie jest silna w sektorach lotnictwa, obronności, energetyki i motoryzacji. Francuscy producenci maszyn są często liderami w dziedzinach zaawansowanych technologii i wysoko cenią badania i rozwój. Regiony Île-de-France i Owernia-Rodan-Alpy to kluczowe lokalizacje.

Hiszpania

Hiszpańska inżynieria mechaniczna odnotowała znaczny wzrost w ostatnich dekadach, umacniając swoją pozycję szczególnie w sektorach energii odnawialnej, obrabiarek i dostaw dla przemysłu motoryzacyjnego. Hiszpania korzysta ze swojego położenia geograficznego jako pomostu do Ameryki Łacińskiej oraz ze stosunkowo niższych kosztów pracy w UE. Kraj Basków i Katalonia to kluczowe regiony.

Polska

Od momentu przystąpienia do UE Polska stała się kluczowym ośrodkiem produkcji dla europejskiego przemysłu mechanicznego. Kraj korzysta z bliskości Niemiec, niższych kosztów pracy i rosnącej liczby wykwalifikowanych pracowników. Polska jest szczególnie silna w dostarczaniu komponentów dla przemysłu motoryzacyjnego i budowy maszyn. Regiony takie jak Śląsk i Wielkopolska odgrywają w tym kluczową rolę.

Struktura korporacyjna: MŚP jako trzon

Cechą charakterystyczną europejskiego przemysłu maszynowego, szczególnie w Niemczech i we Włoszech, jest dominacja przedsiębiorstw średniej wielkości. Firmy te, często należące do rodzin drugiej lub trzeciej generacji, stanowią trzon branży. Na przykład w Niemczech 95% z około 6600 firm zajmujących się przemysłem maszynowym to przedsiębiorstwa średniej wielkości, zatrudniające mniej niż 500 pracowników.

Struktura przemysłu w Niemczech jeszcze wyraźniej ilustruje przewagę małych i średnich przedsiębiorstw (MŚP): 62,6% to mikroprzedsiębiorstwa o obrotach do 2 mln euro, 22,7% to małe przedsiębiorstwa o obrotach do 10 mln euro, 10,6% to średnie przedsiębiorstwa o obrotach do 50 mln euro, a jedynie 4,1% to duże przedsiębiorstwa o obrotach przekraczających 50 mln euro. Dane te pokazują, że niemiecki sektor budowy maszyn, podobnie jak włoski, charakteryzuje się dużą liczbą wyspecjalizowanych, elastycznych i innowacyjnych MSP. Taka struktura zapewnia wysoki stopień adaptacji do zmieniających się wymagań rynku i silne zorientowanie na klienta.

W związku z tym:

Specjalizacja i konkurencyjność: różnorodność i nisze

W obrębie UE występują znaczne różnice w specjalizacji sektorowej poszczególnych krajów. Mniejsze państwa UE, takie jak Malta, Luksemburg i Finlandia, często charakteryzują się silniejszą koncentracją na określonych obszarach niszowych. Z kolei większe kraje, takie jak Niemcy, Wielka Brytania, Włochy i Francja, charakteryzują się bardziej zróżnicowaną i zrównoważoną strukturą produkcji.

Analiza specjalizacji według poziomu kwalifikacji ujawnia również interesujące grupy krajów. Kraje takie jak Luksemburg, Belgia, Francja i Irlandia są bardziej wyspecjalizowane w działalnościach wymagających wysokich kwalifikacji, na przykład w badaniach i rozwoju, zaawansowanych technologiach i usługach specjalistycznych. Niemcy, Holandia i Wielka Brytania wykazują zrównoważony profil na różnych poziomach kwalifikacji. Dania, Szwecja i Finlandia wykazują większą specjalizację w zakresie kwalifikacji średnich i niskich, co wskazuje na ich mocne strony w produkcji i tradycyjnej inżynierii mechanicznej. Węgry, Włochy i Portugalia skłaniają się ku niskim i średnim kwalifikacjom, co odzwierciedla ich rolę jako centrów produkcyjnych i dostawców.

Te specjalizacje nie są przypadkowe, lecz wynikają z uwarunkowań historycznych, decyzji w zakresie polityki przemysłowej oraz mocnych i słabych stron poszczególnych krajów. Prowadzą one do powstania komplementarnej struktury europejskiego sektora inżynierii mechanicznej, w której kraje uzupełniają się na różnych etapach łańcucha wartości i w niszowych obszarach.

W związku z tym:

Wzrost i wyzwania: między optymizmem a przeciwnościami losu

Europejski sektor inżynierii mechanicznej wykazuje generalnie pozytywne trendy wzrostowe. Zdecydowana większość firm, tj. 95%, deklaruje stabilną lub rosnącą sytuację na rynkach. Kluczowymi czynnikami wzrostu są inwestycje w infrastrukturę transportową, adaptację do zmian klimatu oraz infrastrukturę energetyczną. W szczególności zapotrzebowanie na nowoczesne i wydajne technologie w tych obszarach napędza popyt na maszyny i urządzenia.

Pomimo tych pozytywnych perspektyw, europejski sektor inżynierii mechanicznej stoi również przed poważnymi wyzwaniami. Kluczowym problemem jest rentowność. Europejscy producenci maszyn osiągają średnią marżę zysku operacyjnego na poziomie około 10%, co plasuje ich w gorszej sytuacji niż ich północnoamerykańscy konkurenci, którzy osiągają około 14%. Ta różnica jest niepokojąca i sugeruje strukturalne niedostatki lub niższą efektywność w Europie.

Do czynników wpływających na ten stan rzeczy należą również rosnące koszty pracy i materiałów, a także utrzymujące się problemy z łańcuchem dostaw. W szczególności gwałtowny wzrost cen energii w Europie oraz globalny niedobór niektórych surowców i komponentów wywierają presję na firmy. Niepewność geopolityczna i narastające konflikty handlowe również przyczyniają się do coraz trudniejszej sytuacji gospodarczej.

Perspektywy na przyszłość: Transformacja i innowacja kluczem do sukcesu

Pomimo wyzwań, istnieją również znaczące możliwości dla europejskiego przemysłu maszynowego. W szczególności transformacja kluczowych sektorów klientów, zwłaszcza przemysłu motoryzacyjnego, otwiera nowy potencjał wzrostu. Przejście na elektromobilność, rozwój pojazdów autonomicznych i digitalizacja produkcji wymagają nowych technologii i maszyn. Szacuje się, że sama wartość rynku produkcji baterii do 2030 roku wyniesie 300 miliardów euro. Daje to europejskim firmom z branży inżynierii mechanicznej ogromne możliwości pozycjonowania się na tym przyszłościowym rynku.

Aby utrzymać konkurencyjność i wykorzystać te możliwości, europejscy producenci maszyn muszą podjąć proaktywne działania. Kluczowe obszary działań obejmują:

Optymalizacja i dywersyfikacja łańcuchów dostaw

Należy zmniejszyć zależność od indywidualnych dostawców i regionów, aby zwiększyć odporność na zakłócenia. Konieczna jest większa dywersyfikacja regionalna i rozwój alternatywnych łańcuchów dostaw.

Stałe skupienie się na zrównoważonym rozwoju

Zapotrzebowanie na technologie przyjazne dla środowiska i oszczędzające zasoby stale rośnie. Europejskie firmy inżynieryjno-mechaniczne muszą uczynić swoje produkty i procesy produkcyjne bardziej zrównoważonymi oraz opracowywać innowacyjne rozwiązania dla gospodarki o obiegu zamkniętym.

Inwestycje w badania i rozwój

Innowacja jest kluczem do konkurencyjności. Europejskie firmy muszą nadal inwestować w badania i rozwój, aby tworzyć nowe technologie i produkty oraz pozycjonować się w przyszłościowych branżach. Cyfryzacja i zastosowanie sztucznej inteligencji odgrywają w tym kluczową rolę.

Zapewnienie wykwalifikowanych pracowników

Niedobór wykwalifikowanych pracowników stanowi coraz większe wyzwanie. Europejskie firmy z branży inżynierii mechanicznej muszą tworzyć atrakcyjne warunki pracy oraz inwestować w szkolenia i doskonalenie zawodowe swoich pracowników, aby sprostać zapotrzebowaniu na wykwalifikowanych pracowników.

Ogólnie rzecz biorąc, europejska inżynieria mechaniczna pozostaje istotnym czynnikiem ekonomicznym z obiecującymi perspektywami na przyszłość. Zależy to jednak od tego, czy firmy będą aktywnie stawiać czoła obecnym wyzwaniom, dostosowywać się do zmian i konsekwentnie wykorzystywać pojawiające się możliwości. Innowacyjność, zrównoważony rozwój i elastyczność będą czynnikami decydującymi o sukcesie.

Inżynieria mechaniczna poza UE: dynamika globalna i nowe relacje sił

Poza Unią Europejską inżynieria mechaniczna prezentuje się w jeszcze bardziej zróżnicowanej i dynamicznej formie. Rozwój w Azji, a zwłaszcza w Chinach, fundamentalnie zmienił globalny układ sił w ostatnich dekadach. Ciekawe zmiany i specyficzne struktury zachodzą jednak również w USA, krajach BRIC i innych regionach.

Chiny: Droga do globalnej potęgi w produkcji maszyn

W ciągu ostatnich kilku dekad Chiny doświadczyły bezprecedensowego wzrostu w dziedzinie inżynierii mechanicznej, przekształcając się z miejsca produkcji w globalną potęgę w tym sektorze. Chiny są obecnie najważniejszym partnerem handlowym Niemiec i UE pod względem importu maszyn. W 2022 roku 11,4% importu maszyn do UE pochodziło z Chin. Liczba ta podkreśla rosnące znaczenie Chin zarówno jako dostawcy, jak i konkurenta dla europejskich producentów maszyn.

Chińska produkcja maszyn odnotowała ogromny wzrost w wielu segmentach. W latach 2010–2020 wiele sektorów odnotowało trzycyfrowy wzrost eksportu. Przykładami są pompy do cieczy (124,6%), maszyny do przetwórstwa tworzyw sztucznych (146,3%), maszyny tekstylne (132,5%), urządzenia do produkcji półprzewodników (167,5%), maszyny do obróbki drewna (184%), maszyny pakujące (206,9%) i maszyny papiernicze (aż 266,8%). Te imponujące wskaźniki wzrostu świadczą o dynamice i ogromnym potencjale chińskiej produkcji maszyn.

Wzrost ten można przypisać kilku czynnikom:

Wsparcie rządowe

Chiński rząd strategicznie promował inżynierię mechaniczną i wspierał ją poprzez politykę przemysłową, dotacje oraz inwestycje w badania i rozwój. Inicjatywy takie jak „Made in China 2025” mają na celu uczynienie z Chin wiodącego kraju przemysłowego i uczynienie z inżynierii mechanicznej kluczowego sektora.

Ogromny popyt krajowy

Szybki wzrost gospodarczy Chin doprowadził do ogromnego popytu krajowego na maszyny i urządzenia. Rozwój infrastruktury, modernizacja przemysłu i rosnąca konsumpcja pobudziły chiński sektor inżynierii mechanicznej.

Niskie koszty produkcji

Stosunkowo niskie koszty pracy i wysoka dostępność pracowników od dawna czynią Chiny atrakcyjną lokalizacją produkcyjną. Ta przewaga kosztowa pomogła chińskim firmom utrzymać konkurencyjność na rynku globalnym.

Nadrabianie zaległości technologicznych

W ostatnich latach Chiny intensywnie inwestowały w rozwój technologiczny i w wielu dziedzinach zniwelowały dystans do uprzemysłowionych krajów Zachodu. Chińskie firmy są coraz bardziej zdolne do produkcji wysokiej jakości i zaawansowanych technologicznie maszyn.

Wyzwania i możliwości chińskiej inżynierii mechanicznej

Jednak chiński sektor inżynierii mechanicznej stoi również przed wyzwaniami. Należą do nich rosnące koszty pracy, rosnąca konkurencja zarówno w kraju, jak i na świecie, przepisy dotyczące ochrony środowiska oraz konieczność przejścia od czystej produkcji masowej do produktów i usług o wyższej wartości. Pomimo tych wyzwań, Chiny będą nadal rozwijać swoją rolę globalnego gracza w inżynierii mechanicznej i przekształcać krajobraz konkurencyjny.

USA: Ugruntowany rynek z innowacyjną siłą

Stany Zjednoczone od dawna są ważnym rynkiem zbytu dla niemieckiej i europejskiej inżynierii mechanicznej i tradycyjnie plasują się w pierwszej piątce krajów eksportowych. Rynek amerykański charakteryzuje się stabilnym popytem na wysokiej jakości i zaawansowane technologicznie maszyny. Amerykańskie firmy inwestują znaczne środki w automatyzację, digitalizację i Przemysł 4.0, co zwiększa zapotrzebowanie na odpowiednie maszyny i urządzenia.

Amerykański sektor inżynierii mechanicznej jest również znaczącą gałęzią gospodarki, charakteryzującą się innowacyjnością i specjalizacją w dziedzinach zaawansowanych technologii. Jego atuty leżą w szczególności w lotnictwie, technologii medycznej, robotyce i oprogramowaniu dla inżynierii mechanicznej. Stany Zjednoczone mogą pochwalić się doskonałym ekosystemem innowacji, obejmującym wiodące na świecie uniwersytety, instytucje badawcze i firmy venture capital.

Jednak amerykański sektor inżynierii mechanicznej stoi również przed wyzwaniami. Należą do nich rosnąca konkurencja ze strony Azji, niedobór wykwalifikowanych pracowników, rosnące koszty opieki zdrowotnej oraz kwestia wzmocnienia krajowej bazy przemysłowej. Inicjatywy mające na celu wzmocnienie krajowej produkcji i przeniesienie mocy produkcyjnych z powrotem do kraju („reshoring”) mogą odegrać większą rolę w przyszłości.

Kraje BRIC: Różna dynamika i potencjał

Kraje BRIC (Brazylia, Rosja, Indie, Chiny) od dawna uważane są za motory wzrostu światowej gospodarki i ważne rynki zbytu dla przemysłu maszynowego. W 2022 roku kraje BRIC odpowiadały za 13,9% całego eksportu maszyn z Niemiec. Jednak dynamika w obrębie grupy BRIC kształtowała się w ostatnich latach inaczej.

Brazylia

Brazylijska inżynieria mechaniczna jest silnie uwarunkowana sektorem surowcowym i rolnictwem. Kraj ten ma duży rynek wewnętrzny i potencjał wzrostu w różnych sektorach, ale boryka się również z problemami strukturalnymi, takimi jak niestabilność polityczna, biurokracja i deficyty infrastrukturalne.

Rosja

Rosyjska inżynieria mechaniczna przez długi czas koncentrowała się głównie na przemyśle energetycznym i obronnym. Sytuacja geopolityczna i sankcje międzynarodowe znacząco wpłynęły na jej rozwój w ostatnich latach, prowadząc do spowolnienia gospodarczego. Perspektywy na przyszłość są niepewne.

Indie

Indie to rozwijający się rynek o ogromnym potencjale w dziedzinie inżynierii mechanicznej. Kraj ten korzysta z młodego wzrostu populacji, rozrastającej się klasy średniej i inwestycji w infrastrukturę. Jednak boryka się również z takimi wyzwaniami, jak ubóstwo, biurokracja i niedostateczna infrastruktura. Inicjatywa rządu Indii „Make in India” ma na celu wzmocnienie krajowej produkcji i promocję inżynierii mechanicznej.

Chiny

Jak już szczegółowo wyjaśniliśmy, Chiny są najbardziej dynamicznym i najważniejszym krajem BRIC w dziedzinie inżynierii mechanicznej.

Samowystarczalność krajów BRIC: wyzwanie dla niemieckich firm zajmujących się inżynierią mechaniczną

Ogólnie rzecz biorąc, udział niemieckich maszyn w eksporcie do krajów BRIC spadł od 2012 roku, mimo że produkcja przemysłowa w Indiach i Rosji wzrosła. Sugeruje to, że kraje BRIC są w coraz większym stopniu w stanie samodzielnie zaspokoić swoje zapotrzebowanie na maszyny lub polegać na innych dostawcach.

Kraje MIST: Rynki wschodzące w centrum uwagi

Tak zwane kraje MIST (Meksyk, Indonezja, Korea Południowa, Turcja) zyskują na znaczeniu jako wschodzące rynki inżynierii mechanicznej. W 2022 roku odpowiadały one za 5,6% niemieckiego eksportu maszyn. W szczególności Indonezja i Turcja odnotowują silny wzrost produkcji przemysłowej.

Meksyk

Meksyk korzysta z bliskości geograficznej Stanów Zjednoczonych i roli centrum produkcyjnego dla przemysłu północnoamerykańskiego. Kraj ten jest silnym dostawcą w sektorze motoryzacyjnym i innych sektorach produkcyjnych. Umowa o wolnym handlu USMCA (następca NAFTA) zapewnia dostęp do rynku północnoamerykańskiego.

Indonezja

Indonezja to ludny kraj wyspiarski w Azji Południowo-Wschodniej, z rosnącym rynkiem wewnętrznym i potencjałem dalszego wzrostu. Kraj inwestuje w infrastrukturę i industrializację, a kluczową rolę w tym rozwoju odgrywa inżynieria mechaniczna.

Korea Południowa

Korea Południowa to wysoko rozwinięty kraj przemysłowy, kładący duży nacisk na technologię i innowacje. Południowokoreański przemysł maszynowy jest konkurencyjny w różnych sektorach, szczególnie w przemyśle motoryzacyjnym, elektronicznym i stoczniowym.

Turcja

Turcja jest ważnym ośrodkiem przemysłowym w regionie i korzysta ze swojego położenia geograficznego jako mostu między Europą a Azją. Turecki przemysł jest zróżnicowany i obejmuje różne sektory inżynierii mechanicznej. Jednak stoi on również w obliczu wyzwań gospodarczych i politycznych.

Kraje MIST: Nowe możliwości dla niemieckiej inżynierii mechanicznej?

Udział niemieckich maszyn w eksporcie do krajów MIST wzrósł do 6,5% do 2013 roku, ale od tego czasu utrzymuje się na poziomie około 6%. Niemniej jednak kraje MIST pozostają ważnymi rynkami wzrostu z potencjałem dla inżynierii mechanicznej.

Japonia: Tradycyjna siła i technologiczna doskonałość

Japonia, obok USA, jest tradycyjnie ważnym odbiorcą niemieckich maszyn. Łącznie oba kraje odpowiadały za 13,8% niemieckiego eksportu maszyn w 2022 roku. Japońska inżynieria mechaniczna charakteryzuje się najwyższą precyzją, jakością i doskonałością technologiczną. Japońskie firmy są liderami w takich dziedzinach jak robotyka, automatyka, obrabiarki i instrumenty precyzyjne.

Jednak japoński sektor inżynierii mechanicznej stoi również przed wyzwaniami. Należą do nich starzenie się społeczeństwa, kurczący się rynek krajowy oraz rosnąca konkurencja ze strony Azji, zwłaszcza Chin i Korei Południowej. Japońskie firmy muszą się dostosować i rozwijać nowe obszary wzrostu, takie jak energia odnawialna, technologia medyczna i usługi.

Europa Wschodnia (kraje spoza UE): Rynki wschodzące z potencjałem

Kilka krajów Europy Wschodniej spoza UE, takich jak Gruzja, Mołdawia i Ukraina, zyskuje na znaczeniu jako wschodzące rynki dla inżynierii mechanicznej. Kraje te zawarły umowy o wolnym handlu z UE, które doprowadziły do zniesienia większości ceł i usprawnienia procedur celnych. Maszyny i urządzenia są szczególnie ważnymi towarami eksportowymi dla Gruzji i Mołdawii.

Kraje te oferują potencjał jako lokalizacje produkcyjne i rynki zbytu dla europejskich producentów maszyn. Istnieją jednak również zagrożenia i wyzwania, zwłaszcza w zakresie stabilności politycznej, korupcji i infrastruktury. Ponadto Ukraina została poważnie dotknięta skutkami wojny, co znacząco wpływa na rozwój gospodarczy i perspektywy sektora produkcji maszyn.

Globalna relokacja i rosnąca intensywność konkurencji

Podsumowując, sektor inżynierii mechanicznej poza UE charakteryzuje się rosnącą dynamiką i globalną zmianą układu sił. Azja, a w szczególności Chiny, zyskały ogromne znaczenie w ostatnich dekadach i stały się głównym konkurentem dla europejskich i zachodnich firm z branży inżynierii mechanicznej. Podczas gdy tradycyjne rynki, takie jak USA i Japonia, nadal mają duże znaczenie, układ sił coraz bardziej przesuwa się w kierunku gospodarek wschodzących.

Ten rozwój sytuacji stawia globalny sektor inżynierii mechanicznej przed poważnymi wyzwaniami. Konkurencja rośnie, wymagania technologiczne rosną, a niepewność geopolityczna rośnie. Aby odnieść sukces w tym dynamicznym otoczeniu, firmy muszą być elastyczne, innowacyjne i mieć międzynarodową pozycję. Zdolność do adaptacji do zmieniających się warunków rynkowych, rozwijania nowych technologii i zarządzania globalnymi łańcuchami wartości będzie kluczowa dla przyszłej konkurencyjności sektora inżynierii mechanicznej.

Jesteśmy tu dla Ciebie - Doradztwo - Planowanie - Wdrażanie - Zarządzanie Projektami

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój pionierskiego biznesu

Konrad Wolfenstein

Chętnie będę pełnić rolę Twojego osobistego doradcy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer +49 7348 4088 965 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital to centrum przemysłowe skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu 360° Business Development wspieramy renomowane firmy od pozyskiwania nowych klientów po obsługę posprzedażową.

Nasze narzędzia cyfrowe obejmują analizę rynku, smarketing, automatyzację marketingu, tworzenie treści, PR, kampanie mailingowe, spersonalizowane media społecznościowe i pielęgnowanie potencjalnych klientów.

Więcej informacji znajdziesz na stronach: www.xpert.digital - www.xpert.solar - www.xpert.plus

Kontaktować się