Szok kontenerowy 2.0 i gwałtowny wzrost stawek frachtowych: Jak konflikt na Bliskim Wschodzie sprawia, że wszystko staje się droższe

Xpert przed premierą

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 2 kwietnia 2026 r. / Zaktualizowano: 2 kwietnia 2026 r. – Autor: Konrad Wolfenstein

Szok kontenerowy 2.0 i eksplozja stawek frachtowych: Jak konflikt na Bliskim Wschodzie sprawia, że wszystko staje się droższe – Zdjęcie: Xpert.Digital

Trump, Iran i transport morski: bardzo niebezpieczna mieszanka dla gospodarki

Koniec „just-in-time”: Dlaczego firmy radykalnie restrukturyzują teraz swoją logistykę

Rekordowa flota spotyka się z chaosem: paradoks cenowy globalnej żeglugi

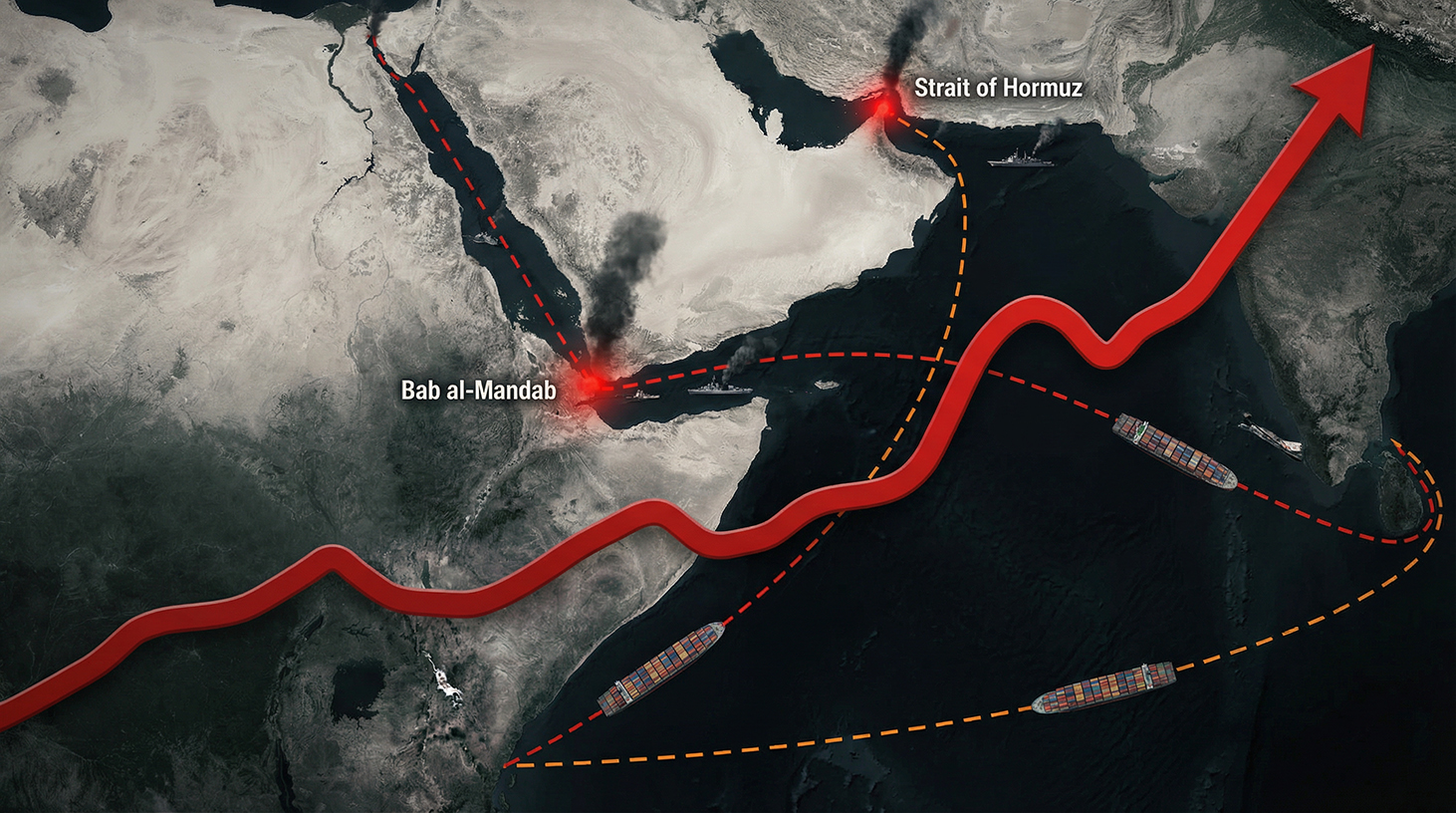

Globalna żegluga to obecnie geopolityczna beczka prochu. Podczas gdy międzynarodowe łańcuchy dostaw zdawały się ustabilizować po historycznych zawirowaniach lat pandemii COVID-19, kolejny potężny wstrząs już wstrząsa globalną gospodarką. Narastający konflikt na Bliskim Wschodzie, trwające ataki Huti na Morzu Czerwonym i geopolityczna retoryka skutecznie przekształcają cieśninę Bab al-Mandab w wysoce niebezpieczną strefę zamkniętą. Dramatyczna konsekwencja: tysiące kontenerowców zmuszonych jest do wielotygodniowego okrążania Przylądka Dobrej Nadziei. Czasy tranzytu gwałtownie się wydłużają, kontenery piętrzą się w niewłaściwych miejscach, a stawki frachtowe gwałtownie rosną. Ujawnia to niebezpieczny paradoks: chociaż na świecie w ruchu jest więcej statków niż kiedykolwiek wcześniej, nagle pojawia się dotkliwy niedobór mocy przerobowych. Koszty frachtu morskiego nie są już jedynie wynikiem podaży i popytu – stały się nieprzekupnym, działającym w czasie rzeczywistym sejsmografem wrażliwego, zglobalizowanego świata. Dla przedsiębiorstw, konsumentów i i tak już kruchego trendu inflacyjnego oznacza to, że każdy, kto wciąż ma nadzieję na „normalny stan rzeczy”, nie zrozumiał powagi sytuacji.

Stawki frachtowe w trybie kryzysowym: Jak nowy konflikt na Bliskim Wschodzie wstrząsa światową gospodarką morską

1. Nowe wąskie gardło globalizacji: dlaczego Bab al-Mandab nagle stał się kluczowym tematem globalnej polityki gospodarczej

Są chwile, gdy abstrakcyjna geografia nagle staje się brutalną rzeczywistością dla gospodarek, przedsiębiorstw i konsumentów. Bab al-Mandab, wąska cieśnina o szerokości zaledwie około 30 kilometrów, między Jemenem na Półwyspie Arabskim a Dżibuti lub Erytreą w Afryce, jest właśnie takim punktem. Przejście to łączy Morze Czerwone z Zatoką Adeńską – a tym samym szlak z Morza Śródziemnego przez Kanał Sueski w kierunku Oceanu Indyjskiego i Dalekiego Wschodu. Znaczna część globalnego ruchu kontenerowców i tankowców z ropą odbywa się tą trasą, w tym łańcuchy dostaw do Europy i dużej części Afryki.

Wraz z wojną iracko-irańską, eskalacją ataków Huti na statki handlowe na Morzu Czerwonym i rosnącym zagrożeniem, że Bab al-Mandab stanie się de facto tymczasową strefą wykluczenia, ten kluczowy szlak wodny znalazł się w centrum uwagi geopolitycznej. Początkowe ataki rakietowe Huti na Izrael, groźby zablokowania żeglugi i ekspansja działań wojennych na morzu przekształciły regionalną eskalację w globalny kryzys łańcucha dostaw. Podczas gdy Cieśnina Ormuz od dziesięcioleci jest uznawana za strategiczny punkt zapalny, Bab al-Mandab wyłania się obecnie jako „drugi szlak wodny” Iranu – a tym samym jako kolejny czynnik wywierający presję na globalną gospodarkę.

Dla firm żeglugowych, spedytorów i gospodarek krajowych oznacza to zwiększoną niepewność, znacznie dłuższy czas tranzytu i gwałtowny wzrost stawek frachtowych. Każde poważne zagrożenie dla szlaku przez Suez, Morze Czerwone i cieśninę Bab al-Mandab zmusza przewoźników do znacznego przekierowania statków – zazwyczaj wokół Przylądka Dobrej Nadziei w południowej Afryce. Wydłuża to szlak morski Azja-Europa nawet o dwa tygodnie, pochłania dodatkowe budżety na bunkrowanie i blokuje ładowność statków i kontenerów.

2. Trump, wyspa Kharg i spirala eskalacji: jak zagrożenia polityczne wpływają na stawki frachtowe

W tej i tak już napiętej sytuacji, oświadczenia polityczne działają jak katalizatory. Kiedy prezydent USA Donald Trump publicznie grozi „zbombardowaniem Iranu z powrotem do epoki kamienia łupanego” i otwarcie atakuje irański węzeł naftowy na wyspie Kharg, gwałtownie zmienia to postrzeganie ryzyka przez uczestników rynku. Wyspa Kharg jest najważniejszym portem eksportowym irańskiej ropy naftowej; atak na tę wyspę, a nawet samo wiarygodne zagrożenie, zwiększa ryzyko reakcji Teheranu – na przykład w postaci blokady Cieśniny Ormuz lub pośrednio poprzez podmioty sprzymierzone z Iranem, takie jak Huti w Jemenie.

Uczestnicy rynku transportu morskiego reagują na takie sygnały znacznie szybciej, niż sugerowałyby to tradycyjne procesy polityczne. Firmy żeglugowe dostosowują trasy, ubezpieczyciele dodają składki za ryzyko, stawki czarterowe rosną, a spedytorzy zapobiegawczo zabezpieczają swoje moce przerobowe. Ta dynamika często podnosi stawki frachtowe jeszcze przed faktycznymi działaniami zbrojnymi. Właśnie to można zaobserwować w obecnym kryzysie irańskim: jeszcze przed całkowitą blokadą cieśniny Ormuz lub Bab al-Mandab, ryzyko to znajduje odzwierciedlenie w dopłatach do cen frachtu morskiego.

Ma to dwa skutki ekonomiczne. Po pierwsze, rosną bezpośrednie koszty transportu dla firm, których łańcuchy dostaw przebiegają przez te regiony. Po drugie, wzrasta zmienność stawek, co utrudnia planowanie i kalkulację. Dla wielu importerów i eksporterów koszty logistyki stają się zatem swego rodzaju polityczną premią za ryzyko – obok cen energii, stóp procentowych i wahań kursów walut. Krótko mówiąc, stawki frachtowe nie są już jedynie wyrazem podaży i popytu na rynkach pojemności kontenerów, ale coraz częściej wczesnym wskaźnikiem napięć geopolitycznych.

3. Od nadwyżki do niedoboru: Jak nadwyżka po pandemii COVID-19 przeradza się w nowy kryzys mocy produkcyjnych

Jeszcze kilka lat temu świat żeglugi kontenerowej wyglądał zupełnie inaczej. Po boomie wywołanym pandemią COVID-19 w latach 2020/2021, złożono ogromne zamówienia na flotę, aby skorzystać na ówczesnych, wygórowanych stawkach. Wraz z normalizacją popytu, od 2023/2024 roku istniało zagrożenie utrzymującej się nadpodaży mocy przewozowych, co znacząco obniżyło stawki frachtowe. Firmy żeglugowe borykały się z malejącymi marżami, nadwyżką mocy przewozowych, a w niektórych przypadkach również ze spadkiem stawek czarterowych.

Obecna eskalacja na Bliskim Wschodzie, a zwłaszcza sytuacja na Morzu Czerwonym, odwróciła ten obraz w ciągu zaledwie kilku miesięcy. Objazdy wokół Przylądka Dobrej Nadziei wydłużają szlaki żeglugowe, zmieniają czas realizacji zamówień i tym samym wyczerpują dostępną pojemność rynku. Nawet jeśli nominalnie globalna flota kontenerowa nadal się rozrasta, znaczna część tej pojemności nie jest już dostępna dla rynku w takim samym stopniu, ponieważ statki przebywają na morzu przez dłuższe okresy, a te same wolumeny transportu wymagają dłuższego czasu obsługi statków i kontenerów.

Efekt jest paradoksalny: rekordowa flota napotyka na chaotyczne trasy – a zamiast spadających cen, spedytorzy doświadczają rosnących stawek i powtarzających się wąskich gardeł w dostępności slotów na niektórych szlakach handlowych. Szczególnie dotknięty jest ruch między Azją a Europą, ale trasy z Bliskiego Wschodu do Europy i Ameryki Północnej również odczuwają niedobór. Jednocześnie występują zakłócenia w globalnym repozycjonowaniu pustych kontenerów, ponieważ zaburzone zostają ustalone schematy przepływu. Może to prowadzić do tymczasowego niedoboru podaży w portach europejskich, podczas gdy gdzie indziej kontenerów jest pod dostatkiem, ale z powodu zmian tras nie mogą dotrzeć do miejsca przeznaczenia na czas.

4. Co dzieje się w portach: zatory, niedobory slotów i niepewność operacyjna

Kryzys geopolityczny przejawia się nie tylko w abstrakcyjnych wskaźnikach cen, ale także bardzo konkretnie na nabrzeżach głównych portów kontenerowych. Statki, które zmieniły kurs, przybywają do portów europejskich i azjatyckich w okresach wzmożonego ruchu, co prowadzi do chwilowych szczytów obciążenia. Podczas gdy wcześniej harmonogram był stosunkowo stabilny przez cały rok, obecnie obserwuje się częstsze fale przypływu statków, po których następują okresy niskiej przepustowości. Ta nieregularność komplikuje planowanie operacyjne operatorom portów, dostawcom usług terminalowych i firmom transportowym działającym w głębi lądu.

Dla spedytorów i spedytorów oznacza to: niedobór slotów na statkach żeglugi śródlądowej, przeciążone połączenia kolejowe oraz wąskie gardła w ładowności ciężarówek w głębi portu. Każde opóźnienie w procesie rozładunku i załadunku pogłębia łańcuch dostaw. Jednodniowe opóźnienie na morzu może spowodować dwu- lub trzydniowe opóźnienie w dalszym transporcie, jeśli planowane rozkłady jazdy pociągów lub ciężarówek nie będą mogły być utrzymane. Zwiększa to nie tylko bezpośrednie koszty transportu, ale także koszty pośrednie wynikające z gromadzenia zapasów, zapasów bezpieczeństwa i kar za opóźnienia w dostawach.

Do tego dochodzi konieczność ograniczania ryzyka operacyjnego. Firmy żeglugowe i terminale wzmacniają środki bezpieczeństwa i ściślej koordynują działania z operacjami morskimi i misjami międzynarodowymi w celu ochrony żeglugi handlowej. Taka architektura bezpieczeństwa generuje dodatkowe koszty, które ostatecznie przekładają się na stawki frachtowe. Jednocześnie operatorzy portów muszą dostosowywać się do krótkoterminowych decyzji przewoźników dotyczących tras: jeśli statek ostatecznie zdecyduje się przepłynąć przez Morze Czerwone lub zostanie w krótkim czasie przekierowany na trasę do Przylądka, godziny przybycia, przydziały miejsc postojowych i harmonogramy zmian mogą ulec zmianie w ciągu kilku dni.

5. Rosną stawki frachtowe: liczby, trendy i szczyty cenowe

Stawki frachtowe są bardzo zmienne w zależności od trasy i czasu, ale trend jest wyraźny: od czasu eskalacji na Morzu Czerwonym i rosnącego zagrożenia dla cieśniny Bab al-Mandab, wskaźniki frachtu kontenerowego z Azji do Europy, a także na niektórych trasach transatlantyckich, wykazują wyraźną tendencję wzrostową. Po okresie stosunkowo niskich stawek wynikających z nadwyżki mocy przerobowych, stawki na wielu trasach osiągnęły poziom, który, choć wciąż niższy od historycznych szczytów obserwowanych podczas pandemii COVID-19, jest już odczuwalnie dotkliwy dla wielu importerów i eksporterów.

W szczególności stawki spot gwałtownie wzrosły, podczas gdy umowy długoterminowe były czasami ograniczone czasowo lub zawierały klauzule eskalacyjne. Spedytorzy, którzy w dużym stopniu polegają na rezerwacjach spot, często płacą obecnie znaczną premię za ryzyko, podczas gdy firmy z proaktywnie negocjowanymi umowami rocznymi nadal korzystają z korzystniejszych warunków – pod warunkiem, że ich partnerzy kontraktowi nie powołują się na klauzule siły wyższej lub trudności.

Jednocześnie w niektórych regionach rosną składki ubezpieczeniowe na obszarach objętych działaniami wojennymi i obszarach wysokiego ryzyka. Dotyczy to w szczególności statków, które nadal żeglują po Morzu Czerwonym i Cieśninie Ormuz. Te dodatkowe koszty są często przerzucane na przewoźników, bezpośrednio lub pośrednio. Stawki frachtowe coraz częściej pełnią podwójną funkcję: odzwierciedlają nie tylko koszty transportu, ale także składki z tytułu ryzyka geopolitycznego. Dla wielu firm koszty logistyki stają się czynnikiem zmiennym, bardziej zależnym od rozwoju polityki zagranicznej niż od ich własnych planów.

6. Energia, inflacja, konsumpcja: Jak stawki frachtu morskiego wpływają na realną gospodarkę

Transport morski stanowi trzon handlu międzynarodowego. Znaczna część towarów będących przedmiotem handlu międzynarodowego – od produktów codziennego użytku, przez maszyny i elektronikę, po surowce – jest transportowana statkami. Rosnące stawki frachtowe działają zatem jak niewidzialny podatek dodatkowy w handlu międzynarodowym. Im wyższe koszty transportu, tym większa presja na producentów, sprzedawców detalicznych, a ostatecznie na ceny konsumenckie.

Towary o niskiej wartości jednostkowej, takie jak towary produkowane masowo, tekstylia czy proste dobra konsumpcyjne, są szczególnie wrażliwe na wahania cen. W tym przypadku koszty transportu stanowią stosunkowo wysoki odsetek ceny końcowej. Jeśli fracht morski kontenera stanie się znacznie droższy, nie da się go wchłonąć do marży na takich produktach bez wpływu na marżę zysku. Producenci i detaliści stają wówczas przed wyborem: podnieść ceny, dostosować asortyment lub ograniczyć podaż niektórych towarów. W konsekwencji asortyment dostępny w sklepach może się zmniejszyć, a niektóre grupy produktów podrożeć.

Kolejnym czynnikiem są ceny energii. Eskalacja napięcia wokół wyspy Kharg i potencjalne zakłócenia w eksporcie irańskiej ropy naftowej miałyby bezpośredni wpływ na ceny ropy, a w konsekwencji na ceny paliw. Wyższe ceny paliwa bunkrowego bezpośrednio wpływają na koszty operacyjne firm żeglugowych, które z kolei reagują dopłatami paliwowymi (BAF – Bunker Adjustment Factor). Dopłaty te są doliczane do podstawowych stawek frachtowych i mogą mieć znaczący wpływ podczas gwałtownych wahań cen.

Rosnące stawki frachtu morskiego i ceny energii działają zatem podwójnie, napędzając inflację. Po pierwsze, poprzez wyższe koszty produkcji i logistyki, a po drugie, poprzez wzrost kosztów energii w przemyśle, transporcie i gospodarstwach domowych. Utrudnia to bankom centralnym i decydentom fiskalnym stabilizację oczekiwań inflacyjnych, zwłaszcza że wstrząsy geopolityczne są trudne do przewidzenia i nie można ich zneutralizować tradycyjnymi instrumentami polityki pieniężnej.

7. Łańcuchy dostaw pod presją: od just-in-time do zarządzania ryzykiem

Obecny kryzys to kolejny cios dla modelu łańcucha dostaw just-in-time, doskonalonego przez dekady. Pandemia COVID-19 i zatory na Kanale Sueskim spowodowane przez statek Ever Given pokazały już, jak wrażliwe na ryzyko są wysoce zoptymalizowane łańcuchy dostaw nastawione na minimalne poziomy zapasów. Utrzymujące się zagrożenie na kluczowych morskich szlakach handlowych zmusza firmy do gruntownego przemyślenia swoich strategii logistycznych.

Kluczowym trendem jest powrót do wyższych poziomów zapasów bezpieczeństwa. Zamiast polegać na minimalnych zapasach, wiele firm ponownie buduje zapasy buforowe, aby zabezpieczyć się przed opóźnieniami na morzu. To wiąże kapitał, zwiększa koszty magazynowania i wymaga bardziej profesjonalnych systemów prognozowania i zarządzania zapasami. Jednocześnie rośnie znaczenie geograficznej dywersyfikacji dostawców: firmy starają się zmniejszyć zależność od poszczególnych regionów lub szlaków tranzytowych, rozwijając alternatywne źródła dostaw w innych częściach świata.

Kolejnym obszarem adaptacji jest konstruowanie umów z dostawcami usług logistycznych. Tam, gdzie wcześniej dominowała orientacja wyłącznie na cenę, obecnie na pierwszy plan wysuwa się element odporności. Firmy zwracają coraz większą uwagę na zobowiązania dotyczące przepustowości, klauzule elastyczności, alternatywne trasy i umowy o gwarantowanym poziomie usług (SLA), które gwarantują określony poziom zdolności transportowej nawet w sytuacjach kryzysowych. Dla firm żeglugowych i spedytorów oznacza to, że nie są już postrzegani wyłącznie jako dostawcy przepustowości, ale coraz częściej jako partnerzy we wspólnym zarządzaniu ryzykiem.

Twoi eksperci w zakresie magazynów wysokiego składowania i terminali kontenerowych

Magazyny wysokiego składowania i terminale kontenerowe: Logistyczne współdziałanie – fachowe doradztwo i rozwiązania - Obraz kreatywny: Xpert.Digital

Ta innowacyjna technologia obiecuje fundamentalną zmianę w logistyce kontenerowej. Zamiast dotychczasowego poziomego składowania kontenerów, będą one składowane pionowo w wielopiętrowych stalowych regałach. Pozwala to nie tylko na drastyczne zwiększenie pojemności magazynowej na tej samej powierzchni, ale także rewolucjonizuje wszystkie procesy w terminalu kontenerowym.

Więcej informacji tutaj:

Kto tak naprawdę korzysta na boomie cen przewozów? Przyjrzyjmy się zwycięzcom i przegranym

8. Zmiany układu sił na rynku żeglugowym: kto korzysta na kryzysie, a kto nie?

Rosnące stawki frachtowe na pierwszy rzut oka wydają się być zaletą dla firm żeglugowych. Firmy oferujące przestrzeń ładunkową mogą żądać wyższych cen i zwiększać swoje zyski. Rzeczywistość jest jednak bardziej złożona. Duże firmy żeglugowe z globalną siecią, silnym kapitałem i znaczną siłą negocjacyjną w kontaktach z przewoźnikami znajdują się niewątpliwie w relatywnie silnej pozycji. Mogą elastyczniej dostosowywać trasy, mają łatwiejszy dostęp do ubezpieczeń i eskorty morskiej oraz lepsze możliwości przerzucenia dodatkowych kosztów poprzez ustalanie cen.

Z drugiej strony, mniejsi przewoźnicy lub dostawcy niszowi mają trudniej. Ich koszty ubezpieczeń i finansowania rosną nieproporcjonalnie, a często brakuje im takiej samej elastyczności w zarządzaniu flotą. W niektórych segmentach koncentracja rynku może zatem jeszcze bardziej wzrosnąć, ponieważ tylko dostawcy o stabilnej sytuacji finansowej są w stanie przetrwać przedłużające się okresy kryzysu. Dla spedytorów stwarza to ryzyko kurczenia się konkurencji, co może wzmocnić pozycję negocjacyjną firm żeglugowych w dłuższej perspektywie.

Sojusze i partnerstwa między firmami żeglugowymi również zyskują na znaczeniu. Wspólne planowanie tras, współdzielenie slotów i skoordynowane zarządzanie przepustowością umożliwiają podział ryzyka i kosztów. Niemniej jednak rynek nadal podlega silnym wahaniom cyklicznym: złagodzenie sytuacji geopolitycznej może w ciągu kilku miesięcy ponownie wywrzeć presję na stawki frachtowe i ponownie postawić problem nadwyżki przepustowości na porządku dziennym. Utrudnia to inwestorom i strategom korporacyjnym opracowywanie wiarygodnych długoterminowych scenariuszy rentowności branży frachtu morskiego.

9. Reakcje polityczne: obecność marynarki wojennej, sankcje i umowy handlowe

Zagrożenie dla szlaków morskich na Bliskim Wschodzie nie jest już tylko zmartwieniem firm żeglugowych i ubezpieczycieli, ale kwestią polityki międzynarodowej. Kilka państw i sojuszy wysłało siły morskie w ten region, aby chronić statki handlowe, odpierać ataki i zapobiegać eskalacji konfliktu prowadzącej do całkowitej blokady. Ta obecność militarna jest kosztowna, ale wiele rządów uważa ją za niezbędną dla bezpieczeństwa funkcjonowania globalnego handlu.

Równolegle toczy się debata polityczna dotycząca sankcji, embarg i potencjalnych negocjacji z Iranem i innymi podmiotami w regionie. Groźby Trumpa wobec Teheranu, zwłaszcza dotyczące wyspy Charg, zwiększają presję na państwa europejskie i azjatyckie, aby określiły własne stanowisko: czy powinny przyjąć twardą linię, czy też dążyć do deeskalacji i wykorzystania kanałów dyplomatycznych w celu zapewnienia bezpieczeństwa szlaków morskich?

Na poziomie polityki handlowej obecna sytuacja jest również wykorzystywana jako argument na rzecz promowania dywersyfikacji przepływów handlowych. Regionalne umowy handlowe, które zachęcają do nearshoringu i friendshoringu, zyskują na atrakcyjności. Wraz ze wzrostem napięć geopolitycznych na kluczowych szlakach morskich, rosną motywacje do przenoszenia struktur produkcji i zaopatrzenia bliżej rynków zbytu w celu zmniejszenia zależności od kilku szlaków. Tendencja ta nie jest krótkoterminowym zarządzaniem kryzysowym, ale może zmienić architekturę globalnego handlu w perspektywie długoterminowej.

10. Europa na celowniku: Szczególna podatność na ataki ze względu na Suez, Morze Czerwone i Ormuz

Europa jest szczególnie dotknięta obecnymi wydarzeniami. Znaczna część importu z Azji – od dóbr konsumpcyjnych i komponentów po półprodukty przemysłowe – dociera przez Kanał Sueski i Morze Czerwone. Alternatywne trasy przez Przylądek Dobrej Nadziei nie tylko znacznie wydłużają czas tranzytu, ale także zmieniają strukturę kosztów. Dla europejskich gospodarek nastawionych na eksport jest to podwójne obciążenie: cierpią one zarówno jako importerzy półproduktów, jak i eksporterzy, których produkty tracą na konkurencyjności z powodu wyższych kosztów logistycznych.

Duże miasta portowe, takie jak Rotterdam, Antwerpia-Brugia, Hamburg i inne porty Morza Północnego i Bałtyckiego, pełniące funkcję węzłów europejskiego jednolitego rynku, są szczególnie narażone. Zakłócenia w transporcie morskim bezpośrednio wpływają na transport lądowy koleją, śródlądowymi drogami wodnymi i transportem drogowym, a także mogą wywierać presję na krajowe systemy logistyczne. Dla firm w Niemczech, Francji, krajach Beneluksu i innych państwach członkowskich UE odporność morskich łańcuchów transportowych staje się zatem kluczowym czynnikiem decydującym o ich atrakcyjności jako lokalizacji biznesowej.

Ponadto Europa jest podatna na zagrożenia w zakresie polityki energetycznej. Eskalacja konfliktu w sprawie irańskiego eksportu ropy naftowej i Cieśniny Ormuz spowodowałaby wzrost światowych cen ropy, a tym samym również kosztów importu energii dla UE. Osłabiłoby to dodatkowo pozycję konkurencyjną europejskich firm, zwłaszcza że i tak borykają się one z wyższymi cenami energii i bardziej rygorystycznymi przepisami klimatycznymi w porównaniu z niektórymi konkurentami w Ameryce Północnej i niektórych częściach Azji.

11. Zwycięzcy i przegrani: Kto korzysta na obecnej sytuacji

Choć może to brzmieć paradoksalnie, każdy kryzys przynosi również zwycięzców. W kontekście rosnących stawek frachtu morskiego i niestabilnych szlaków żeglugowych, ci, którzy mogą zaoferować alternatywne rozwiązania logistyczne lub są w stanie sprzedać dodatkowe usługi związane z zarządzaniem ryzykiem, doradztwem i cyfrową przejrzystością, odnoszą największe korzyści. Dostawcy transportu multimodalnego, tacy jak fracht kolejowo-morski alternatywnymi trasami, mogą spodziewać się wzrostu popytu, pod warunkiem posiadania wystarczającej przepustowości.

Firmy konsultingowe z zakresu logistyki i łańcucha dostaw odnotowują wzrost zapotrzebowania na analizy scenariuszowe, strategie odporności i optymalizację sieci. Jednocześnie rośnie znaczenie dostawców platform cyfrowych, które oferują dane w czasie rzeczywistym dotyczące ruchu statków, opóźnień i trendów stawek. Firmy są skłonne płacić za przejrzyste i aktualne informacje, ponieważ pozwalają im one podejmować trafniejsze decyzje dotyczące zamówień, zarządzania zapasami i rezerwacji transportu.

Z drugiej strony jednak jest wielu przegranych. Mali i średni importerzy o ograniczonej sile przetargowej, którzy opierają się na stawkach spot, cierpią nieproporcjonalnie. Często nie mogą w pełni przerzucić rosnących kosztów logistycznych na swoich klientów, co prowadzi do spadku marż. To samo dotyczy sektorów eksportowych, których modele biznesowe w dużym stopniu opierają się na konkurencyjności cenowej. Dla nich przedłużający się okres wysokich stawek frachtu morskiego może stać się zagrożeniem egzystencjalnym, jeśli nie zareagują na czas i nie dostosują swoich modeli biznesowych.

12. Opcje strategiczne dla firm: Co zrobić teraz

W tym kontekście wiele firm stoi przed pytaniem, jak zareagować na obecną sytuację, jednocześnie przygotowując się na przyszłe wstrząsy. Krótkoterminowa strategia „poczekamy, zobaczymy” jest ryzykowna, biorąc pod uwagę złożoną sytuację geopolityczną. Wojna z Iranem, ataki Huti na Morzu Czerwonym i zagrożenia dla wyspy Kharg pokazują, że eskalacja polityczna może szybko wpłynąć na rynki globalne.

Istotne obszary działań strategicznych można podzielić na trzy grupy:

Po pierwsze: logistyka i struktura łańcucha dostaw. Firmy powinny przeanalizować swoje sieci, aby zidentyfikować zależności od poszczególnych tras i wąskie gardła w żegludze. W miarę możliwości należy ustanowić alternatywne trasy, porty lub środki transportu – nawet jeśli w krótkiej perspektywie wydają się one droższe. Możliwość dywersyfikacji w czasie kryzysu to rodzaj składki ubezpieczeniowej.

Po drugie: Polityka kontraktowa i partnerstwa. Zamiast koncentrować się wyłącznie na najniższej cenie, spedytorzy powinni rozwijać bardziej zintegrowane modele współpracy z firmami żeglugowymi, spedytorami i dostawcami usług logistycznych. Może to obejmować długoterminowe gwarancje przepustowości, elastyczne opcje trasowania lub wspólne inwestycje w cyfrowe rozwiązania zapewniające przejrzystość. Ci, którzy działają jako rzetelni partnerzy w czasie kryzysu, mają większe szanse na zabezpieczenie miejsca na statkach w warunkach skrajnie ograniczonej konkurencji.

Po trzecie: odporność finansowa i operacyjna. Wyższe zapasy bezpieczeństwa, dodatkowa pojemność magazynowa oraz inwestycje w systemy zarządzania zapasami i ryzykiem pomagają amortyzować wstrząsy. Jednocześnie kapitałem obrotowym należy zarządzać w taki sposób, aby umożliwić absorpcję tymczasowych zobowiązań kapitałowych wynikających z narastania zapasów. Firmy, które wcześnie omawiają potencjalne potrzeby finansowe ze swoimi bankami, zmniejszają ryzyko późniejszych niedoborów płynności.

13. Długoterminowa perspektywa: Czy stawki frachtowe pozostaną wyższe na stałe?

Kluczowym pytaniem z perspektywy makroekonomicznej jest to, czy jesteśmy na początku ery permanentnie wyższych stawek frachtowych, czy też jest to chwilowa przesadna reakcja, która ustąpi wraz z ustąpieniem napięć na Bliskim Wschodzie. Historycznie rzecz biorąc, stawki frachtu morskiego charakteryzują się wyraźnymi cyklami: okresy ekstremalnie wysokich cen często poprzedzały długie okresy względnego osłabienia, szczególnie gdy w czasach prosperity dokonywano ogromnych inwestycji w rozbudowę floty.

Jednocześnie istnieją przesłanki wskazujące na to, że ryzyko geopolityczne pozostanie stałą zmienną w strukturze cen. Rosnąca rywalizacja między głównymi mocarstwami, konflikty regionalne oraz strategiczne znaczenie szlaków energetycznych i surowcowych sugerują, że wąskie gardła morskie, takie jak Cieśnina Ormuz i Bab al-Mandab, nadal będą w centrum uwagi. Inne potencjalne czynniki zakłócające to ekstremalne zjawiska pogodowe, cyberataki na systemy portowe i logistyczne oraz interwencje regulacyjne związane z polityką klimatyczną.

Najbardziej prawdopodobną perspektywą nie jest zatem rozwój liniowy, lecz schemat ruchów falowych: fazy względnego rozluźnienia o umiarkowanym tempie, po których następują gwałtowne wzrosty w czasie nowych kryzysów. Dla firm oznacza to konieczność optymalizacji strategii logistycznych i zaopatrzeniowych pod kątem niepewności, zamiast zakładania powrotu do stabilnego, przewidywalnego stanu normalnego.

14. Czynnik psychologiczny: Jak percepcja determinuje ceny

Oprócz twardych faktów, takich jak przepustowość, długość tras i składki ubezpieczeniowe, istotną rolę odgrywa również psychologia. Rynki reagują nie tylko na rzeczywiste wydarzenia, ale także na oczekiwania, plotki i sygnały polityczne. Relacje medialne o groźbach, takich jak te wysuwane przez Trumpa pod adresem Iranu, wzmacniają poczucie kruchości sytuacji wśród wielu uczestników rynku. Reakcje takie jak paniczne rezerwacje, przesadnie ostrożne zmiany tras czy nadmierne wymogi bezpieczeństwa mogą zaostrzyć rzeczywiste zakłócenia, a tym samym jeszcze bardziej podnieść stawki przewozowe.

Jednocześnie można zauważyć, że uczestnicy rynku wyciągnęli wnioski z poprzednich kryzysów. Od czasu pandemii COVID-19 wiele firm opracowało plany kryzysowe, symulowało alternatywne scenariusze i profesjonalizowało swoje kanały informacyjne. Dziś reagują w sposób bardziej zniuansowany i mniej refleksyjny niż kilka lat temu. Może to pomóc w amortyzacji gwałtownych skoków cen, umożliwiając podaży i popytowi bardziej racjonalną reakcję na nowe informacje.

Jednak nawet bardziej racjonalna reakcja rynku nie zmienia faktu, że wstrząsy geopolityczne wywierają realną presję cenową. Czynnik psychologiczny działa wówczas raczej jako czynnik wzmacniający lub tłumiący, a nie fundamentalny wyznacznik trendów. Dla aktorów politycznych oznacza to, że słowa należy dobierać ostrożniej – ponieważ głośne groźby mogą pociągnąć za sobą realne koszty ekonomiczne, zanim jeszcze padnie strzał.

15. Stawki frachtowe jako sejsmograf wrażliwej gospodarki światowej

Obecny rozwój stawek frachtu morskiego w kontekście wojny iracko-irańskiej, zagrożenia dla cieśniny Bab al-Mandab i cieśniny Ormuz oraz zagrożeń dla wyspy Charg pokazuje, jak ściśle splecione są geopolityka i gospodarka. Region, który kiedyś postrzegano jako odległy region kryzysowy, w ciągu zaledwie kilku tygodni wpływa na ceny w supermarketach, koszty przemysłowe i inflację w gospodarkach rozwiniętych.

Stawki frachtowe działają jak sejsmograf: gwałtownie rosną, gdy tylko narastają napięcia w strategicznych punktach konfliktu, sygnalizując, gdzie może nastąpić kolejna tektoniczna zmiana w światowej gospodarce. Firmy, które poważnie traktują te sygnały, mogą w odpowiednim czasie opracować strategie redukcji ryzyka – na przykład poprzez dywersyfikację, budowanie odporności i ściślejszą współpracę z dostawcami usług logistycznych. Jednak firmy, które kontynuują „biznes jak zwykle”, ryzykują, że zostaną zaskoczone kolejną falą rosnących stawek i zakłóceń w łańcuchach dostaw.

Z ekonomicznego punktu widzenia jedno jest jasne: era niezwykle taniego, pozornie nieograniczonego frachtu morskiego dobiegła końca. Nie wynika to koniecznie z fizycznego ograniczenia przepustowości, ale z trwałego wzrostu znaczenia politycznych i bezpieczeństwa szlaków morskich. To, czy globalna gospodarka poradzi sobie z tym przejściem na „kosztowne bezpieczeństwo”, zależy nie tylko od inwestycji we floty, porty i systemy cyfrowe, ale przede wszystkim od zdolności polityki międzynarodowej do ograniczania spirali eskalacji, takich jak obecny konflikt z Iranem. Dopóki to się nie uda, stawki frachtowe będą nadal odzwierciedlać podatność globalizacji na kryzysy.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to : [email protected]

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj:

📈🔵 Wiedza rynkowa kontra wiedza marketingowa: Dlaczego MŚP blokują własny rozwój 💡

Wiedza rynkowa kontra marketingowa: Dlaczego MŚP blokują własny rozwój – Zdjęcie: Xpert.Digital

Wśród małych i średnich przedsiębiorstw (MŚP) wciąż pokutuje pragmatyczne błędne przekonanie, że ci, którzy znają swoich klientów i rynek, wiedzą również, jak działa marketing. Jednak to równanie staje się coraz bardziej pułapką strategiczną dla wielu MŚP.

Poniższy artykuł analizuje często pomijane napięcie między operacyjną wiedzą rynkową (patrząc w lusterko wsteczne) a strategiczną wiedzą marketingową (światłem drogowym dla przyszłego udziału w rynku). Dowiedz się, dlaczego skupienie się wyłącznie na celach sprzedażowych prowadzi do zamienności w dłuższej perspektywie i jak MŚP mogą rozwinąć się z „biegaczy krótkodystansowych” w wyróżniające się marki, świadomie oddzielając i reorganizując te dwie dyscypliny. Ponieważ ci, którzy rozumieją marketing jedynie jako „kolorowe obrazki sprzedażowe”, bez walki oddają 95% przyszłych potencjalnych klientów konkurencji.

Więcej informacji tutaj: