Produkcja modułów słonecznych w Chinach – Zdjęcie: Millenius|Shutterstock.com

Dominacja Chin w produkcji modułów słonecznych utrzymuje się

Z naszych najnowszych badań wynika, że Chiny nadal kontrolują wszystkie etapy produkcji modułów słonecznych, od produkcji polikrzemu po montaż ogniw i modułów słonecznych.

raportu Bloomberg NEF z 2021 roku, Chiny odpowiadają za 97% światowej produkcji płytek krzemowych, 79% produkcji ogniw fotowoltaicznych i 67% produkcji polikrzemu. Co więcej, Chiny mają największy udział na każdym etapie produkcji modułów fotowoltaicznych, a ich średni udział w łańcuchu dostaw modułów fotowoltaicznych wzrósł z 55% w 2010 roku do 84% w ostatnich latach. Co więcej, Chiny kontrolują 64% światowego udziału w rynku polikrzemu, jednego z kluczowych surowców do produkcji modułów fotowoltaicznych.

Boom w produkcji modułów fotowoltaicznych w tym kraju doprowadził do spadku cen i przyspieszenia globalnej adopcji energii słonecznej, ale stwarza również ryzyko dla łańcucha dostaw. Chiny dominują również na rynku fotowoltaicznym pod względem liczby instalacji fotowoltaicznych i całkowitej mocy zainstalowanej. Ogólnie rzecz biorąc, Chiny zajmują dominującą pozycję w globalnej produkcji modułów fotowoltaicznych i oczekuje się, że ten trend utrzyma się w nadchodzących latach.

Pomimo dominującej pozycji na rynku energii słonecznej, chiński przemysł solarny zmaga się z pewnymi problemami

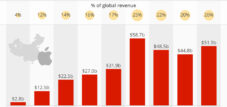

Chiny są światowym liderem w produkcji paneli słonecznych i inwestycjach w energię słoneczną. Według szacunków Bloomberga, dzięki silnej penetracji rynku chińskiego, około 60 do 75 procent wartości paneli słonecznych montowanych w USA jest generowane w Chinach, co czyni je dominującym graczem na rynku globalnym. W 2021 roku Chiny odpowiadały za około 38% wzrostu sektora fotowoltaicznego (PV), co stanowi najwyższy udział spośród wszystkich krajów, a następnie Stany Zjednoczone i Unia Europejska. W 2021 roku Chiny wyprodukowały 75% światowych modułów fotowoltaicznych, podczas gdy drugi co do wielkości producent miał znacznie mniejszy udział.

Co więcej, Chiny nadal przodują w inwestycjach, odpowiadając za prawie dwie trzecie globalnych inwestycji w energię słoneczną na dużą skalę. W pierwszej połowie 2022 roku kraj zainwestował 41 miliardów dolarów, co stanowi wzrost o 173% rok do roku. Według Międzynarodowej Agencji Energetycznej (IEA), Chiny posiadają również najwyższe moce produkcyjne w sektorze fotowoltaicznym spośród wszystkich krajów i regionów na świecie, za nimi plasują się Europa i Ameryka Północna. Dane wskazują, że w 2021 roku Chiny będą odpowiadać za 67% globalnych mocy produkcyjnych ogniw fotowoltaicznych i 74% globalnych mocy produkcyjnych modułów fotowoltaicznych.

Pomimo dominującej pozycji w produkcji energii słonecznej, chiński przemysł fotowoltaiczny stoi przed szeregiem wyzwań. Kraj zmaga się z surowymi ograniczeniami dotyczącymi energii odnawialnej w północno-zachodnich Chinach, które są szczególnie dotkliwe od 2015 roku. Całkowita ilość zmarnowanej energii słonecznej w 2015 roku wyniosła 4,65 MWh, co oznacza spadek o 12,6%. Ponadto niedobór szkła podnosi koszty i opóźnia produkcję nowych modułów fotowoltaicznych w Chinach, które wytwarzają ponad 70% światowych paneli słonecznych. Ceny szkła używanego do powlekania modułów fotowoltaicznych wzrosły o 71% od lipca 2020 roku, a producenci nie są w stanie produkować go wystarczająco szybko.

Ogólnie rzecz biorąc, Chiny są dominującym graczem na rynku produkcji modułów słonecznych i inwestycji w energię słoneczną, dysponując największą zdolnością produkcyjną i najwyższym wskaźnikiem wzrostu na świecie.

Kontaktować się