Dzisiejsza awaria Amazon Web Services (AWS) i pułapka w chmurze: kiedy infrastruktura cyfrowa staje się bronią geopolityczną – Zdjęcie: Xpert.Digital

Oprócz samego Amazona, na awariach AWS poważnie ucierpiały również takie platformy jak Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, a także instytucje rządowe i bankowe

Zarys problemu i jego istotność: Rozpoznawanie nowej formy zależności

Dziś, 20 października 2025 roku, o godzinie 12:11 UTC (uniwersalnego czasu koordynowanego), nowoczesny internet stanął w miejscu. Nie z powodu cyberataku ani klęski żywiołowej, ale z powodu awarii technicznej w jednym centrum danych w Północnej Wirginii. Amazon Web Services, wiodący na świecie dostawca usług chmurowych z 30-procentowym udziałem w rynku, odnotował wzrost liczby błędów w swoim regionie US-EAST-1. W rezultacie nastąpił globalny blackout usług cyfrowych o bezprecedensowej skali.

Signal i Slack, filary komunikacji współczesnych firm, zamilkły. Canva, narzędzie projektowe milionów twórców, zamarła. Snapchat, Fortnite, Roblox – całe pokolenie użytkowników cyfrowych straciło dostęp do swoich wirtualnych światów. Platformy finansowe, takie jak Coinbase i Venmo, doświadczyły przerw w działaniu, a banki w Wielkiej Brytanii nie mogły już świadczyć swoich usług. Nawet produkty Amazona – Prime Video, Alexa, inteligentne dzwonki do drzwi Ring – zawiodły, ujawniając podatność na ataki połączonego ekosystemu.

Awaria dotknęła 28 usług AWS i trwała kilka godzin, zanim udało się ją w pełni przywrócić. Źródłem awarii była platforma baz danych Amazon DynamoDB, NoSQL, która stanowi fundament dla niezliczonych aplikacji. To, co technicznie wyglądało na lokalny problem z DNS, okazało się systemową podatnością zglobalizowanej gospodarki cyfrowej: jej strukturalną zależnością od garstki amerykańskich hiperskalerów.

Ten incydent to coś więcej niż tylko usterka techniczna. To symptom głębszego problemu ekonomicznego i geopolitycznego. Podczas gdy Europa przez ostatnie kilka lat skrupulatnie dyskutowała o swojej zależności energetycznej od rosyjskiego gazu i opracowywała strategie dywersyfikacji, zakorzeniło się w niej znacznie groźniejsze uzależnienie: uzależnienie od infrastruktury cyfrowej ze Stanów Zjednoczonych. Porównanie z Gazpromem nie jest przesadą – jest trafne. W obu przypadkach mamy do czynienia z infrastrukturą krytyczną, w obu przypadkach z monopolistycznymi strukturami, w obu przypadkach z geopolitycznymi wpływami.

Kluczowa różnica: podczas gdy dostawy gazu są widoczne w rurociągach i podlegają kontroli politycznej, migracja danych odbywa się w sposób niewidoczny, w czasie rzeczywistym i pod jurysdykcją obcych systemów prawnych. Amerykańska ustawa o chmurze obliczeniowej z 2018 r. przyznaje władzom amerykańskim eksterytorialny dostęp do wszystkich danych zarządzanych przez firmy amerykańskie – niezależnie od fizycznej lokalizacji serwerów. Firmy europejskie, które przechowują swoje dane w AWS, Microsoft Azure lub Google Cloud, podlegają zatem jurysdykcji amerykańskiej. Jest to sprzeczne z unijnym ogólnym rozporządzeniem o ochronie danych (RODO) i systematycznie podważa cyfrową suwerenność kontynentu.

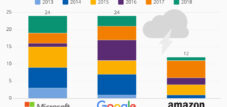

Skala tej zależności staje się namacalna w liczbach: AWS kontroluje 30% globalnego rynku chmury, Microsoft Azure 20%, a Google Cloud 12%. Razem te trzy amerykańskie korporacje kontrolują 62% światowej infrastruktury chmurowej. Sytuacja jest jeszcze bardziej dramatyczna w Europie. Podczas gdy niemiecki rząd federalny oficjalnie promuje strategię multi-cloud i suwerenność cyfrową, w rzeczywistości korzysta z 32 usług chmurowych – zdecydowana większość z nich pochodzi od Microsoft, AWS, Google i Oracle. Planowana suwerenna chmura dla administracji federalnej opiera się właśnie na Microsoft Azure.

Niniejsza analiza analizuje ekonomiczny, geopolityczny i strategiczny wymiar tej zależności. Prześledzono jej historyczny rozwój, przeanalizowano obecne mechanizmy rynkowe, porównano różne strategie krajowe oraz oceniono ryzyka i potencjalne ścieżki rozwoju. Główną tezą jest to, że zależność Europy od chmury obliczeniowej stanowi większe zagrożenie strategiczne niż jej dawna zależność energetyczna, ponieważ wpływa na cały cyfrowy łańcuch wartości, suwerenność narodową i komunikację społeczną – a także dlatego, że Europa nie wypracowała jeszcze przekonującej odpowiedzi.

Usługi szeroko dotknięte

Własne usługi Amazona

- Amazon.com

- Prime Video

- Alexa

- Muzyka Amazon

- pierścień

- IMDb

Usługi komunikacyjne i AI

- sygnał

- Luźny

- brzęczenie

- Perplexity AI

- WhatsApp (czasami)

Gry i rozrywka

- Fortnite

- Roblox

- Sklep Epic Games

- Sieć PlayStation

- Para

- Duolingo

- Starcie Klanów / Clash Royale

- Pokémon Go

- Rocket League

Media społecznościowe i styl życia

- Snapchat

- Strava

- Peloton

- Hubka

Produktywność i narzędzia chmurowe

- Canva

- Atlassian

- Jira

- Asana

- Arkusz Smartsheet

Usługi finansowe i kryptowalutowe

- Coinbase

- Venmo (PayPal)

- Bank Lloyds

- Halifax

- Kwadrat

- Xero

Inne systemy instytucjonalne

- Usługi Gateway Rządu Brytyjskiego (gov.uk i HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

Powstanie cyfrowego imperium: Jak Dolina Krzemowa podbiła infrastrukturę globalnej gospodarki

Dominacja amerykańskich dostawców usług chmurowych nie jest przypadkowa, lecz wynikiem strategicznych decyzji, pionierskich osiągnięć technologicznych i ukierunkowanej polityki inwestycyjnej prowadzonej przez ponad półtora dekady. Historia firmy zaczyna się w 2006 roku, kiedy Amazon Web Services został założony jako spółka zależna sklepu internetowego Amazon. To, co początkowo było pomyślane jako wewnętrzne rozwiązanie do obsługi szczytowych obciążeń w e-commerce, przerodziło się w rewolucyjny pomysł biznesowy: oferowanie mocy obliczeniowej jako usługi, skalowalnej, rozliczanej w oparciu o zużycie i bez konieczności ponoszenia początkowych nakładów inwestycyjnych.

Model biznesowy infrastruktury jako usługi (IaaS) zrewolucjonizował tradycyjną ekonomię IT. Firmy nie musiały już inwestować milionów we własne centra danych, kupować sprzętu ani zatrudniać administratorów. Mogły wynajmować serwery na minuty, skalować je w razie potrzeby i rozwijać się globalnie – a wszystko to bez ryzyka kapitałowego. Dla startupów było to rewolucyjne: mając kartę kredytową i pomysł, można było zbudować globalnie skalowalny biznes. Dropbox, Netflix, Airbnb, Reddit – najskuteczniejsze cyfrowe modele biznesowe lat 2010. opierały się na infrastrukturze AWS.

Microsoft poszedł w jego ślady w 2010 roku, wprowadzając platformę Azure, początkowo z wahaniem, a następnie z pełną siłą korporacji. Zaleta: głęboka integracja z istniejącym ekosystemem Microsoft, obejmującym system Windows, pakiet Office i usługę Active Directory. Dla firm korzystających już z produktów Microsoft, przejście na chmurę Azure przebiegło praktycznie bezproblemowo. Platforma Google Cloud Platform została uruchomiona w 2011 roku, początkowo pozycjonowana głównie dla deweloperów i aplikacji intensywnie przetwarzających dane, a później z coraz większym naciskiem na sztuczną inteligencję.

Przewaga konkurencyjna amerykańskich hiperskalerów opierała się na kilku czynnikach. Po pierwsze, na czasie. Weszli na rynek lata przed swoimi europejskimi i azjatyckimi konkurentami i byli w stanie budować efekty sieciowe, korzyści skali i ekosystemy. Po drugie, na ogromnych inwestycjach. Sam AWS zainwestował miliardy w budowę centrów danych, infrastrukturę sieciową i rozwój produktów – finansowane przez dochodowy dział e-commerce Amazona. Microsoft zmobilizował swoje gigantyczne rezerwy gotówkowe, a Google wykorzystał swoją dominację na rynku wyszukiwarek internetowych do finansowania krzyżowego.

Po trzecie: Innowacje w szerokim zakresie i głębi. AWS oferuje obecnie ponad 200 w pełni funkcjonalnych usług – od prostych maszyn wirtualnych po specjalistyczne bazy danych i platformy uczenia maszynowego. To portfolio produktów powstało dzięki agresywnemu rozwojowi produktów, strategicznym przejęciom i ciągłej ekspansji. Żaden europejski dostawca nie był w stanie dorównać temu tempu i rozległości.

Po czwarte: agresywne ustalanie cen. Firmy hiperskalowalne, ze względu na swoją wielkość, były w stanie osiągnąć korzyści skali, które przewyższyły mniejszych konkurentów. Jednocześnie model rozliczeń oparty na użytkowaniu umożliwiał niskie bariery wejścia. Firmy eksperymentowały z usługami w chmurze bez podejmowania dużych zobowiązań początkowych – a następnie tkwiły w pułapce zależności technologicznych, które sprawiały, że przejście na chmurę było niezwykle kosztowne.

Europa systematycznie przegapiła tę zmianę. Podczas gdy przetwarzanie w chmurze stało się w USA narodową strategią technologiczną, europejskie rządy i firmy pozostały zakorzenione w tradycyjnych strukturach IT. Dostawcy usług telekomunikacyjnych, naturalni kandydaci na infrastrukturę chmurową, byli zajęci przejęciami, kwestiami regulacyjnymi i rozbudową sieci komórkowych. Dostawcy oprogramowania, tacy jak SAP, koncentrowali się na swoich klasycznych modelach biznesowych. Zanim strategiczne znaczenie infrastruktury chmurowej stało się oczywiste, rynek był już nasycony.

Przełom w dominacji chmury nastąpił wraz z pandemią COVID-19 w 2020 roku. W ciągu kilku tygodni miliony firm musiały przenieść swoich pracowników do pracy zdalnej, wdrożyć narzędzia do cyfrowej współpracy i zwiększyć przepustowość e-commerce. Tylko firmy hiperskalerowe były w stanie sprostać temu gwałtownemu zapotrzebowaniu. Firmy migrowały do chmury w zawrotnym tempie – często pospiesznie, bez strategii i bez uwzględnienia ryzyka związanego z zależnością.

Efektem jest dzisiejsza struktura rynku: AWS generuje 124 miliardy dolarów rocznych przychodów i rośnie o 17%, Microsoft Azure rośnie jeszcze szybciej, osiągając 21% i generując ponad 40 miliardów dolarów rocznie, a Google Cloud rośnie o 32%. Europejskie alternatywy – OVHcloud, IONOS i Scaleway – działają na zupełnie inną skalę. OVHcloud, największy europejski dostawca chmury, generuje około trzech miliardów euro przychodów – mniej niż trzy procent przychodów AWS.

Chiny obrały zasadniczo inną drogę. Rząd wcześnie dostrzegł strategiczne znaczenie infrastruktury chmurowej i szczególnie promował krajowych liderów. Alibaba Cloud, która wyłoniła się z giganta e-commerce Alibaba, dominuje na rynku chińskim z udziałem 35,8%. Huawei Cloud, Tencent Cloud i Baidu Cloud dzielą się dalszymi udziałami w rynku. Amerykańscy dostawcy rozwiązań hiperskaleralnych są w Chinach skutecznie wykluczeni – częściowo z powodu barier technicznych, częściowo z powodu przeszkód regulacyjnych, a częściowo z powodu presji politycznej. Rezultatem jest w dużej mierze samowystarczalny ekosystem cyfrowy.

Kierunek obrany w ciągu ostatnich 15 lat doprowadził do sytuacji, w której globalna gospodarka cyfrowa opiera się na infrastrukturze kilku amerykańskich korporacji. Korporacje te kontrolują nie tylko moc obliczeniową i przestrzeń dyskową, ale w coraz większym stopniu również platformy sztucznej inteligencji, analityki danych i tworzenia aplikacji chmurowych. Definiują standardy, dominują w ekosystemach i tworzą efekt lock-in. W konsekwencji Europa utraciła kontrolę nad swoją infrastrukturą cyfrową – dobrowolnie, poprzez bezczynność i strategiczną ślepotę.

Ekosystem zależności: aktorzy, mechanizmy i czynniki ekonomiczne wpływające na koncentrację chmury

Dominacja amerykańskich hiperskalerów jest wypadkową kilku wzmacniających się mechanizmów rynkowych, które systematycznie utrudniają wszelkie próby nadrobienia zaległości. U podstaw tego zjawiska leży zjawisko „vendor lock-in” – technologicznego i ekonomicznego uwięzienia klientów w zastrzeżonych systemach.

Usługi chmurowe mogą na pierwszy rzut oka wydawać się ustandaryzowane i wymienne. Jednak w rzeczywistości AWS, Azure i Google Cloud korzystają z różnych interfejsów API, modeli sieciowych, architektur zabezpieczeń i struktur usług. Aplikacji opracowanej w AWS nie można po prostu przenieść do Azure. Bazy danych, systemy pamięci masowej, zasady bezpieczeństwa, narzędzia do monitorowania – wszystko musi zostać ponownie skonfigurowane, przetestowane i zoptymalizowane. Koszty migracji mogą przekroczyć pierwotne koszty rozwoju.

To uzależnienie nie jest przypadkowe, lecz celowe i strategiczne. Firmy o dużej skali inwestują znaczne środki w zastrzeżone usługi dodatkowe, które zwiększają atrakcyjność ich platform – a jednocześnie zwiększają koszty przejścia na nie. AWS oferuje ponad 200 usług, od specjalistycznych baz danych i narzędzi uczenia maszynowego po platformy IoT. Każda używana usługa zwiększa zależność. Microsoft wykorzystuje integrację z Office 365, Teams i Windows, aby zwiększyć atrakcyjność platformy Azure – jednocześnie tworząc ekosystem, z którego trudno się wyprowadzić.

Struktura kosztów zaostrza te mechanizmy. Chmura obliczeniowa początkowo wydaje się opłacalna: brak inwestycji w sprzęt, brak administratorów, rozliczenia zależne od wykorzystania. Jednak ta kalkulacja kryje w sobie ukryte koszty. Transfer danych między regionami jest kosztowny. Koszty przechowywania danych rosną. Złożone modele cenowe z setkami opcji uniemożliwiają prognozowanie kosztów. Firmy, które zaczynały z kilkoma tysiącami dolarów miesięcznie, po kilku latach płacą miliony.

Firma ubezpieczeniowa GEICO doświadczyła tego na własnej skórze. Po dziesięciu latach migracji do chmury roczne koszty wzrosły do ponad 300 milionów dolarów – 2,5 razy więcej niż przewidywano. Konsekwencją była repatriacja do chmury i powrót do własnych centrów danych. Dropbox zaoszczędził również 74,6 miliona dolarów w ciągu dwóch lat po migracji z AWS do własnej infrastruktury. Firma programistyczna 37signals szacuje oszczędności na 10 milionów dolarów w ciągu pięciu lat po odejściu z AWS.

Te przykłady ilustrują rosnący trend: repatriację do chmury. Według badania przeprowadzonego przez magazyn CIO Barkley, 83% firm planuje przenieść obciążenia z powrotem do chmur prywatnych. Powodów jest wiele: rosnące koszty, obawy dotyczące bezpieczeństwa, wymogi zgodności oraz problemy z wydajnością aplikacji krytycznych pod względem opóźnień.

Mimo to większość firm pozostaje w chmurze publicznej – nie z przekonania, ale dlatego, że nie ma alternatywy. Migracja z powrotem do własnej infrastruktury wymaga ogromnych inwestycji, wiedzy technicznej i czasu. Mniejsze firmy nie mogą sobie na to pozwolić. Nawet duże korporacje wahają się ze względu na złożoność.

Ekonomiczne czynniki napędzające tę koncentrację leżą również po stronie podaży. Chmura obliczeniowa to biznes o ekstremalnych korzyściach skali. Firmy obsługujące większą liczbę centrów danych mogą kupować sprzęt taniej, efektywniej zużywać energię elektryczną i dystrybuować rozwój oprogramowania do większej liczby klientów. AWS inwestuje dziesiątki miliardów dolarów rocznie w infrastrukturę – finansowaną z rentownych przychodów z e-commerce i reklam. Microsoft i Google dysponują porównywalnymi rezerwami gotówkowymi. Europejscy konkurenci nie są w stanie dorównać tym poziomom inwestycji.

Kolejnym czynnikiem jest ekosystem deweloperów, partnerów i dostawców zewnętrznych. Miliony deweloperów na całym świecie zdobyły wiedzę specjalistyczną w zakresie technologii AWS lub Azure. Tysiące dostawców oprogramowania certyfikowało swoje produkty na tych platformach. Firmy konsultingowe zbudowały modele biznesowe wokół migracji hiperskalerów. Ten ekosystem generuje efekty sieciowe, których mniejsi dostawcy nie są w stanie odtworzyć.

Podmioty działające w tym systemie realizują różne, niekiedy sprzeczne, interesy. Firmy o dużej skali maksymalizują swoją siłę rynkową poprzez uzależnienie od rynku, ekosystemy i agresywną ekspansję. Firmy dążą do efektywności kosztowej, elastyczności i innowacji – ale stają się zależne. Rządy stoją przed dylematem między efektywnością ekonomiczną a strategiczną suwerennością. UE stworzyła ramy regulacyjne w ramach RODO i ustawy o danych, ale nie zmieniają one de facto siły rynkowej amerykańskich dostawców.

Struktura rynku sprzyja dalszej konsolidacji. Mniejsi dostawcy usług chmurowych są przejmowani lub wypierani. Wyspecjalizowani dostawcy niszowi utrzymują się w segmentach takich jak suwerenna chmura czy przetwarzanie brzegowe, ale nie są w stanie dorównać zasięgowi hiperskalerów. Konsekwencją jest oligopol trzech dominujących dostawców kontrolujących 62% globalnego rynku – i rosnący.

Taka koncentracja niesie ze sobą ryzyko systemowe. Awaria AWS, taka jak ta z 20 października 2025 r., sparaliżuje znaczną część globalnego internetu. Zależność od kilku dostawców tworzy pojedyncze punkty awarii – pod względem technicznym, ekonomicznym i geopolitycznym. Organy nadzoru rynku finansowego zidentyfikowały już ryzyko koncentracji w sektorze bankowym i apelują o dywersyfikację. Jednak realna alternatywa nie istnieje.

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Ciemna strona chmury: Ryzyka systemowe, których nikt nie może ignorować

Obecna sytuacja: kontynent w stanie cyfrowego zagrożenia

Przełom z 20 października 2025 roku stanowi punkt zwrotny w postrzeganiu zależności cyfrowych w społeczeństwie. To, przed czym eksperci ostrzegali od lat, stało się namacalną rzeczywistością dla milionów użytkowników: współczesne społeczeństwo opiera się na kruchej infrastrukturze cyfrowej, kontrolowanej przez kilka korporacji, podatnej na awarie i dostęp z zewnątrz.

Bezpośrednie szkody ekonomiczne są trudne do oszacowania, ale znaczne. Badania szacują średni koszt przestoju na 9000 dolarów za minutę. Dla samego Amazona koszt ten wynosi 220 000 dolarów za minutę. Ekstrapolacja na kilka godzin przestoju i globalny zasięg zakłóceń, łączna wartość strat prawdopodobnie sięga setek milionów dolarów.

Ale koszty ekonomiczne to tylko jeden aspekt. Poważniejsze są implikacje strategiczne. Awaria dotknęła infrastrukturę krytyczną: serwisy finansowe, takie jak Coinbase i Venmo, nie mogły przetwarzać transakcji. Platformy komunikacyjne, takie jak Signal i Slack, przestały działać. Platformy edukacyjne, takie jak Canvas i Duolingo, były niedostępne. Serwisy rozrywkowe, takie jak Netflix, Prime Video i dziesiątki gier, uległy awarii.

Rozkład geograficzny awarii ujawnia architekturę problemu. Chociaż błąd techniczny wystąpił w Północnej Wirginii, dotyczył on usług na całym świecie. Wynika to ze scentralizowanej architektury usług chmurowych: wiele globalnych usług korzysta z regionu US-EAST-1 jako głównego, ponieważ tam koncentruje się większość infrastruktury AWS. Nadmiarowość często istnieje tylko na papierze.

Częstotliwość takich przerw jest alarmująca. Od 2011 roku AWS doświadczył co najmniej siedmiu poważnych przerw. Awaria z 7 grudnia 2021 roku trwała ponad osiem godzin i sparaliżowała podobne usługi. W lutym 2017 roku błąd operatora doprowadził do czterogodzinnej przerwy w działaniu, która spowodowała straty szacowane na 150–160 milionów dolarów. Częstotliwość występowania takich przerw pokazuje, że nie są to incydenty odosobnione, a raczej słabości strukturalne przeciążonego systemu.

Oprócz kruchości technicznej, nasilają się problemy prawne. Amerykańska ustawa Cloud Act z 2018 roku zobowiązuje amerykańskie firmy do udzielania władzom USA dostępu do danych na żądanie – niezależnie od miejsca ich przechowywania. Jest to sprzeczne z europejskim rozporządzeniem RODO, które zezwala na przekazywanie danych do państw trzecich wyłącznie pod ściśle określonymi warunkami. W wyroku w sprawie Schrems II z 2020 roku Europejski Trybunał Sprawiedliwości orzekł, że umowa o Tarczy Prywatności (Privacy Shield) jest nieważna, ponieważ amerykańskie przepisy dotyczące nadzoru są niezgodne z prawami podstawowymi UE.

Konsekwencją jest szara strefa prawna. Europejskie firmy korzystające z AWS lub Azure potencjalnie naruszają RODO – lub ryzykują, że ich dane uzyskają dostęp do władz USA. Ten dylemat pozostaje nierozwiązany. Standardowe klauzule umowne i zabezpieczenia techniczne zapewniają jedynie ograniczoną ochronę. Ryzyko szpiegostwa przemysłowego, inwigilacji rządowej i niewłaściwego wykorzystania danych pozostaje realne.

Reakcja polityczna w Europie oscyluje między retoryką a rzeczywistością. Komisja Europejska ogłasza suwerenność cyfrową jako cel strategiczny. Niemcy oficjalnie uruchomiły swoją Niemiecką Chmurę Administracyjną w 2025 roku, opartą na otwartych standardach i zasadach multicloud. Francja zainwestowała 1,8 miliarda euro w promocję krajowych dostawców usług chmurowych, w szczególności OVHcloud.

Inicjatywa Gaia-X, zainicjowana w 2019 roku przez Niemcy i Francję, miała na celu stworzenie federacyjnej, suwerennej infrastruktury danych dla Europy. Jednak cztery lata później Gaia-X pozostaje jedynie papierowym tygrysem. Inicjatywa definiuje standardy i ramy certyfikacji, ale nie oferuje żadnej konkurencyjnej infrastruktury. Jak na ironię, AWS i Microsoft są członkami stowarzyszonymi Gaia-X – co podważa wiarygodność projektu.

Rzeczywistość administracji niemieckiej i europejskiej jest przygnębiająca. Pomimo oficjalnej strategii suwerenności, rząd niemiecki korzysta z 32 usług chmurowych, głównie od Microsoftu, AWS, Google i Oracle. Planowana suwerenna chmura oparta jest na Microsoft Azure – dostawcy, i to wyłącznie z USA. Uzasadnienie: tylko w ten sposób można osiągnąć niezbędną skalowalność i funkcjonalność. To jedynie utrwala zależność, a nie ją zmniejsza.

Europejski rynek chmury obliczeniowej jest głęboko rozdrobniony. OVHcloud, największy europejski dostawca, zarządza 43 centrami danych na całym świecie i generuje około trzech miliardów euro rocznych przychodów. IONOS, spółka zależna United Internet, koncentruje się na klientach biznesowych w regionie DACH (Niemcy, Austria i Szwajcaria). Scaleway, część francuskiej grupy Iliad, pozycjonuje się jako innowacyjny, zorientowany na zrównoważony rozwój dostawca dla startupów. Jednak łącznie ci dostawcy osiągają zaledwie pięć procent europejskiego rynku.

Różnica ilościowa jest drastyczna. AWS inwestuje ponad 30 miliardów dolarów rocznie w infrastrukturę i rozwój produktów. Microsoft i Google utrzymują podobny poziom inwestycji. OVHcloud nie jest w stanie pozyskać takich kwot. Oferta europejskich dostawców jest węższa, ich globalna obecność mniejsza, a ekosystem słabszy. Dla firm o złożonych, globalnych wymaganiach często nie stanowią oni realnej alternatywy.

Jednocześnie rośnie świadomość zagrożeń. Zagrożenie koncentracją rynku, uzależnieniem od jednego dostawcy, gwałtownym wzrostem kosztów i niepewnością prawną skłaniają firmy do poszukiwania alternatyw. Strategie multi-cloud, w których obciążenia są rozproszone między wielu dostawców, są uważane za rozwiązanie. Jednak złożoność takich architektur jest ogromna. Firmy potrzebują wiedzy specjalistycznej na temat wielu platform chmurowych, muszą organizować przepływy danych i harmonizować polityki bezpieczeństwa. Koszty często rosną zamiast spadać.

Kolejnym trendem jest przetwarzanie brzegowe (edge computing), w którym dane są przetwarzane bliżej punktu ich pochodzenia, a nie w centralnych centrach danych. Zmniejsza to opóźnienia, poprawia ochronę danych i zmniejsza zależność od hiperskalerów chmurowych. Jednak również w tym przypadku amerykańscy dostawcy dominują w rozwoju technologicznym. Europejskie inicjatywy, takie jak inicjatywa 8ra w ramach programu IPCEI-CIS, dążą do zbudowania federacyjnego kontinuum chmury brzegowej – z udziałem 150 partnerów i finansowaniem w wysokości trzech miliardów euro. Nie wiadomo, czy to wystarczy, aby stać się konkurencyjnym wobec hiperskalerów.

Obecną sytuację można podsumować następująco: Europa jest cyfrowo zależna, podatna na zagrożenia prawne i strategicznie niezdolna do działania. Awaria AWS w październiku 2025 roku była sygnałem ostrzegawczym – ale brakuje skutecznego rozwiązania.

Niemcy, Francja i Chiny: Trzy podejścia do suwerenności cyfrowej

Porównanie strategii krajowych uwypukla różne podejścia i ich szanse na sukces w walce o suwerenność cyfrową. Niemcy, Francja i Chiny reprezentują trzy zasadniczo różne filozofie – każda z własnymi mocnymi i słabymi stronami.

Od 2020 roku Niemcy oficjalnie realizują strategię wzmacniania suwerenności cyfrowej w administracji publicznej. Jej sercem jest Niemiecka Chmura Administracyjna, symbolicznie uruchomiona w marcu 2025 roku. Koncepcja ta opiera się na otwartych standardach, interoperacyjności i zasadach multicloud. Administracja publiczna powinna mieć możliwość korzystania z usług chmurowych różnych dostawców, bez konieczności uzależniania się od konkretnego dostawcy.

Teoria brzmi przekonująco. Praktyka ujawnia fundamentalne sprzeczności. Chmura administracyjna początkowo oferuje usługi wyłącznie od publicznych dostawców usług IT – jej przepustowość jest ograniczona, a funkcjonalność ograniczona. Aby sprostać rzeczywistym wymaganiom, agencje rządowe nadal polegają na dostawcach komercyjnych. Spośród 32 obecnie używanych usług chmurowych większość pochodzi od firm Microsoft, AWS, Google i Oracle. Planowana, suwerenna chmura dla administracji federalnej opiera się na Microsoft Azure – amerykańskim dostawcy.

Ta rozbieżność między aspiracjami a rzeczywistością ma podłoże strukturalne. Niemcy nie mają własnych hiperskalerów o globalnym zasięgu. Deutsche Telekom, SAP i United Internet są zbyt małe lub zbyt wyspecjalizowane, aby konkurować z AWS. Federalna chmura nie jest w stanie sprostać potrzebom administracji. Oprogramowanie open source, pierwotnie planowane jako fundament, jest wykorzystywane jedynie w ograniczonym zakresie. Zamiast tego dominują zastrzeżone systemy amerykańskich korporacji.

Konsekwencje stały się dramatyczne w lipcu 2024 roku, kiedy wadliwa aktualizacja od CrowdStrike, amerykańskiego dostawcy rozwiązań cyberbezpieczeństwa, spowodowała awarie IT na całym świecie. Ucierpiała również infrastruktura krytyczna w Niemczech. Podobne ryzyko istnieje w przypadku uzależnienia od Microsoft Azure. Niemiecka strategia zawodzi z powodu braku inwestycji, rozdrobnienia odpowiedzialności i niewystarczającej woli politycznej.

Francja realizuje ambitniejsze podejście. W listopadzie 2021 roku rząd ogłosił program o wartości 1,8 miliarda euro, mający na celu promocję francuskiego sektora chmury obliczeniowej. Celem jest stworzenie krajowych liderów, którzy będą w stanie konkurować z AWS. Sercem tego programu jest OVHcloud, największa europejska firma chmurowa, która weszła na giełdę w 2021 roku.

Francuska strategia łączy finansowanie rządowe, planowanie polityki przemysłowej i partnerstwa strategiczne. Dwadzieścia trzy projekty badawczo-rozwojowe otrzymały 421 milionów euro dofinansowania publicznego, z czego 85% trafiło do MŚP, startupów i projektów open source. Dodatkowe 444 miliony euro pochodziło z funduszy UE, a 680 milionów euro z dofinansowania prywatnego. Europejski Bank Inwestycyjny wsparł OVHcloud pożyczką w wysokości 200 milionów euro na rozwój infrastruktury.

Plan częściowo się powiódł. OVHcloud stał się jednym z dziesięciu największych dostawców chmury na świecie, obsługując 43 centra danych w dziewięciu krajach i 1,6 miliona klientów. Francuski rząd korzysta z OVHcloud do obsługi aplikacji o znaczeniu krytycznym. Komisja Europejska również podpisała umowy z firmą.

Mimo to wątpliwości pozostają. OVHcloud generuje około trzech miliardów euro rocznych przychodów – mniej niż trzy procent przychodów AWS. Oferta produktów jest węższa, a zasięg globalny mniejszy. Poważny pożar w centrum danych w 2021 roku i awaria sieci nadszarpnęły zaufanie. Co więcej, Francja idzie na kompromisy: producent sprzętu obronnego Thales współpracuje z Google, aby oferować zatwierdzone przez państwo usługi chmurowe dla danych wrażliwych. To nie jest prawdziwa suwerenność cyfrowa.

Francuska strategia pokazuje, że europejski lider w dziedzinie chmury obliczeniowej może wyłonić się dzięki wsparciu rządowemu, planowaniu polityki przemysłowej i skalowaniu. Jednak dystans do hiperskalowców pozostaje ogromny. Bez europejskiej koordynacji, efektu skali i zdecydowanych działań przeciwko dominacji USA, OVHcloud pozostanie graczem niszowym.

Chiny podążają radykalnie inną ścieżką: cyfrową samowystarczalnością. Chiński rząd wcześnie dostrzegł strategiczne znaczenie infrastruktury chmurowej i specjalnie stworzył ramy dla krajowych dostawców. Alibaba Cloud, wywodząca się z giganta e-commerce Alibaba, dominuje na rynku chińskim z 35,8% udziałem. Na kolejnym miejscu znajduje się Huawei Cloud z 18% udziałem, następnie Tencent Cloud z 10% udziałem i Baidu Cloud z 6%.

Ta dominacja nie jest przypadkowa. Chiński rząd ogranicza dostęp zagranicznych dostawców do rynku poprzez bariery techniczne, regulacyjne i polityczne. AWS, Microsoft Azure i Google Cloud są w Chinach marginalizowane lub całkowicie wykluczone. Jednocześnie państwo masowo promuje rozwój krajowych technologii. Alibaba Cloud zainwestowała miliardy w centra danych, platformy AI i globalną ekspansję.

Rezultatem jest w dużej mierze samowystarczalny ekosystem cyfrowy. Chińskie firmy korzystają z usług chińskich dostawców chmury. Dane pozostają w kraju, pod kontrolą chińskiego rządu. Jednocześnie Alibaba Cloud, Huawei Cloud i Tencent Cloud rozwijają się na arenie międzynarodowej – szczególnie w Azji Południowo-Wschodniej, na Bliskim Wschodzie i w Afryce. Oferują niższe ceny, lepszą adaptację do lokalnych warunków i niezależność polityczną od Stanów Zjednoczonych.

Ta strategia ma swoją cenę. Rynek chiński jest mniej innowacyjny z powodu braku konkurencji ze strony globalnych graczy. Zależność od państwa stwarza ryzyko dla firm. Globalna ekspansja chińskich dostawców usług chmurowych spotyka się z podejrzliwością, szczególnie w krajach zachodnich. Niemniej jednak strategia ta odnosi sukces: Chiny osiągnęły suwerenność cyfrową – dzięki izolacji, subsydiom i planowaniu strategicznemu.

Porównanie to uwypukla trudną sytuację Europy. Niemcy wahają się między retoryką a pragmatyzmem, nie osiągając prawdziwej suwerenności. Francja inwestuje strategicznie, ale pozostaje daleko w tyle za gigantami. Chiny udowadniają, że suwerenność cyfrowa jest możliwa – o ile istnieje wola polityczna i zmobilizowane zostaną ogromne zasoby. Europie brakuje jednego i drugiego – i płaci za to cenę w postaci rosnącej zależności.

Ciemna strona chmury: Ryzyka systemowe i nierozwiązane konflikty celów

Koncentracja globalnej infrastruktury chmurowej w rękach kilku amerykańskich korporacji stwarza ryzyko systemowe, wykraczające daleko poza awarie techniczne. Krytyczna ocena musi obejmować wymiar ekonomiczny, polityki bezpieczeństwa, prawny i społeczny.

Ryzyko wystąpienia pojedynczych punktów awarii technicznych zostało brutalnie ujawnione po raz kolejny 20 października 2025 roku. Problem z DNS w regionie AWS sparaliżował tysiące usług na całym świecie. To nie jest odosobniony incydent. Od 2011 roku AWS doświadczył co najmniej siedmiu poważnych awarii, a Microsoft Azure i Google Cloud odnotowały podobną częstotliwość. Prawdopodobieństwo dalszych zakłóceń jest wysokie, a konsekwencje stają się poważniejsze wraz ze wzrostem zależności.

Organy nadzoru rynku finansowego uznały ryzyko koncentracji za ryzyko systemowe. Jednoczesna awaria kilku banków spowodowana awarią dostawcy usług w chmurze mogłaby sparaliżować systemy płatności, wywołać kryzysy płynności i zachwiać zaufaniem. Bank Rozrachunków Międzynarodowych ostrzega, że zależność od kilku dostawców usług w chmurze stwarza ryzyko, którego tradycyjne modele ryzyka nie uwzględniają. Wymogi regulacyjne dotyczące redundancji i strategii wyjścia pozostają niejasne.

Ryzyko ekonomiczne związane z uzależnieniem od dostawcy jest znaczące. Firmy głęboko zintegrowane z AWS lub Azure nie mogą przejść na innego dostawcę bez zainwestowania milionów w migrację, przebudowę i testowanie. To uzależnienie daje firmom hiperskalowalnym przewagę cenową. Przejęcie VMware przez Broadcom i późniejszy wzrost cen od dwóch do pięciu razy ilustrują to ryzyko: dostawcy wykorzystują swoją siłę rynkową, aby maksymalizować zyski.

Eksplozja kosztów coraz bardziej dotyka firmy. Badanie IDC Cloud Pulse z 2023 roku ujawniło, że prawie połowa użytkowników chmury doświadczyła nieoczekiwanego przekroczenia kosztów, a 59% spodziewało się podobnych przekroczeń w 2024 roku. Nieprzejrzysta struktura cenowa z setkami opcji sprawia, że kontrola kosztów jest praktycznie niemożliwa. Firmy zaczynają z niskim budżetem, a po latach płacą miliony – bez możliwości wyjścia.

Zagrożenie bezpieczeństwa związane z eksterytorialnym dostępem do danych jest poważne. Amerykańska ustawa Cloud Act przyznaje amerykańskim władzom dostęp do wszystkich danych zarządzanych przez firmy amerykańskie – niezależnie od lokalizacji serwerów. Dotyczy to również firm europejskich korzystających z AWS lub Azure. Uzasadnienie – walka z terroryzmem i egzekwowanie prawa – może być uzasadnione. Konsekwencją jest jednak to, że dostęp do danych firm europejskich może być możliwy bez europejskiego nadzoru sądowego.

Ryzyko szpiegostwa przemysłowego jest realne. Wrażliwe dane badawcze, tajemnice handlowe, patenty, plany strategiczne – wszystko to znajduje się na serwerach podlegających jurysdykcji USA. Historyczne rewelacje, takie jak wycieki Snowdena, pokazały, że amerykańskie agencje wywiadowcze gromadzą ogromne ilości danych, również od sojuszników. Zabezpieczenia techniczne – szyfrowanie i kontrola dostępu – oferują jedynie ograniczoną ochronę, jeśli dostawca jest zobowiązany do współpracy.

Konflikt z RODO pozostaje nierozwiązany. Unijne rozporządzenie o ochronie danych (RODO) zabrania przekazywania danych do państw trzecich bez zapewnienia odpowiedniego poziomu ochrony. W orzeczeniu w sprawie Schrems II z 2020 r. Europejski Trybunał Sprawiedliwości orzekł, że ochrona danych w USA nie spełnia tego standardu. Standardowe klauzule umowne i certyfikaty oferują jedynie ograniczoną ulgę. Europejskie firmy działają w szarej strefie prawnej – sytuacji nie do utrzymania.

Wymiar geopolityczny narasta. W świecie rosnących napięć geopolitycznych między USA, Chinami i Europą, infrastruktura cyfrowa staje się bronią. W razie konfliktu Stany Zjednoczone mogłyby wykorzystać dostęp do europejskich danych do nakładania sankcji, inwigilacji i wywierania presji politycznej. Chiny już to robią: firmy są zobowiązane do przechowywania swoich danych w Chinach, pod kontrolą rządu. Europa jest uwięziona między blokami – bez własnej infrastruktury i bez możliwości działania.

Ryzyko dla zrównoważonego rozwoju jest niedoszacowane. Centra danych zużywają ogromne ilości energii – globalnie około dwóch procent produkcji energii elektrycznej, a wskaźnik ten rośnie. Dostawcy usług chmurowych reklamują neutralność klimatyczną, ale ich zapotrzebowanie na energię rośnie ze względu na szkolenia sztucznej inteligencji, analizę dużych zbiorów danych i rosnące wykorzystanie. Zależność od hiperskalerów chmurowych utrwala energochłonne modele biznesowe. Zdecentralizowane architektury brzegowe byłyby bardziej wydajne – ale są ograniczone przez siłę rynkową hiperskalerów.

Zagrożenia społeczne obejmują wykluczenie cyfrowe. Małe firmy, startupy i organizacje w krajach rozwijających się coraz częściej nie mogą sobie pozwolić na koszty hiperskalerów. To pogłębia nierówności cyfrowe. Jednocześnie uzależnienie od platform amerykańskich sprzyja homogenizacji kulturowej. Wartości europejskie – prywatność danych, transparentność, kontrola demokratyczna – są podważane przez amerykańskie modele biznesowe.

Debata jest wysoce kontrowersyjna. Zwolennicy rozwiązań hiperskalerowych argumentują, że chmura obliczeniowa zdemokratyzowała innowacje, umożliwiła rozwój startupów i obniżyła koszty. Utrzymują, że korzyści skali i wiedza techniczna rozwiązań hiperskalerowych są niezrównane. Alternatywy regionalne, jak twierdzą, byłyby droższe, mniej wydajne i hamowałyby innowacje. Twierdzą, że rynek funkcjonuje, konkurencja istnieje, a firmy mają swobodę wyboru.

Krytycy twierdzą, że wolność wyboru jest iluzją w obliczu uzależnienia od jednego dostawcy. Siła rynkowa hamuje, a nie sprzyja innowacjom. Koszty są nieprzejrzyste i wymykają się spod kontroli. Zagrożenia dla bezpieczeństwa i prawne są niedopuszczalne. Suwerenność cyfrowa nie jest ideologią, lecz strategiczną koniecznością.

Konflikt celów jest realny: efektywność kontra suwerenność, innowacyjność kontra kontrola, globalizacja kontra lokalizacja. Europa musi rozwiązać ten konflikt – albo ponieść konsekwencje.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj:

Czy Europa może osiągnąć suwerenność cyfrową dzięki 8ra i miliardom inwestycji? Trzy scenariusze przyszłości dla chmury – i ich znaczenie dla firm

Przyszłość chmury: Scenariusze między dominacją supermocarstw a cyfrową emancypacją

Rozwój globalnej infrastruktury chmurowej znajduje się na rozdrożu. Kilka trendów wskazuje na fundamentalne zmiany – ale kierunek jest niepewny. Jakie ścieżki rozwoju są prawdopodobne? Jakie zakłócenia mogą zmienić strukturę rynku?

Podstawowym trendem jest dalszy wzrost i konsolidacja. Globalny rynek chmury wzrośnie z 1,3 biliona dolarów w 2025 roku do 2,3 biliona dolarów w 2030 roku – co daje roczną stopę wzrostu na poziomie 12,5%. Niektóre prognozy są jeszcze bardziej optymistyczne, przewidując 1,6 biliona dolarów do 2030 roku. Do czynników napędzających ten rynek należą sztuczna inteligencja, Internet Rzeczy (IoT), transformacja cyfrowa i rosnące wolumeny danych.

Udziały w rynku ulegną zmianie, ale dominacja Wielkiej Trójki pozostanie. Microsoft Azure rozwija się szybciej niż AWS – napędzany partnerstwami w zakresie sztucznej inteligencji, szczególnie z OpenAI. W drugim kwartale 2023 roku Azure na krótko wyprzedził AWS pod względem wzrostu liczby nowych klientów, ale nie zdołał utrzymać ogólnej przewagi. Google Cloud korzysta z jego wiedzy specjalistycznej w zakresie sztucznej inteligencji i silnej analityki danych. Jednak AWS pozostaje liderem z 30-procentowym udziałem w rynku.

Potencjalne zakłócenie: Sztuczna inteligencja może zmienić równowagę sił. Szkolenie i wnioskowanie AI wymagają specjalistycznego sprzętu, ogromnej mocy obliczeniowej i nowych architektur. Ten, kto zaoferuje najlepsze platformy AI, zdobędzie udział w rynku. Microsoft ma przewagę dzięki partnerstwu z OpenAI, a Google dzięki swojemu doświadczeniu badawczemu. AWS pozostaje w tyle w opinii publicznej, ale intensywnie w niego inwestuje.

Neoclouds, wyspecjalizowani dostawcy chmury dla obciążeń AI, mogą znaleźć nisze rynkowe. CoreWeave, Databricks i Lambda Labs oferują infrastrukturę GPU i platformy AI w konkurencyjnych cenach. Choć nie osiągają tak szerokiego zakresu jak firmy hiperskalerowe, przodują w specjalistycznych aplikacjach. Ich udział w rynku pozostanie ograniczony, ale presja konkurencji będzie rosła.

Drugim trendem jest przetwarzanie brzegowe i ciągłość chmury i krawędzi. Aplikacje takie jak autonomiczne pojazdy, automatyzacja przemysłowa, inteligentne miasta oraz AR/VR wymagają niskich opóźnień – dane muszą być przetwarzane blisko miejsca ich pochodzenia. Infrastruktura brzegowa zmniejsza zależność od centralnych centrów danych, poprawia prywatność danych i umożliwia tworzenie nowych modeli biznesowych.

Europejska inicjatywa 8ra ma na celu zbudowanie federacyjnego kontinuum chmury brzegowej – 150 partnerów, trzy miliardy euro finansowania i docelowo 10 000 węzłów brzegowych do 2030 roku. OpenNebula koordynuje integrację, a virt8ra jest pierwszą namacalną implementacją. To podejście jest obiecujące: federacyjne, interoperacyjne i suwerenne. Jednak jego skalowalność i konkurencyjność w porównaniu z systemami hiperskalowalnymi pozostają wątpliwe.

Dostawcy usług telekomunikacyjnych, tacy jak Deutsche Telekom, Orange i Telefónica, mogliby odegrać pewną rolę. Dysponują oni geograficznie rozproszoną infrastrukturą, bliskością klienta i wiedzą specjalistyczną w zakresie sieci. Partnerstwa z firmami hiperskalerowymi są powszechne: Orange i Capgemini zarządzają Bleu, francuską, suwerenną chmurą opartą na platformie Azure. Ale nawet tutaj ostatecznie dominują technologie hiperskalerowe.

Trzecim trendem jest repatriacja chmury i strategie hybrydowe. Firmy dostrzegają ryzyko i koszty związane z chmurą publiczną i przenoszą obciążenia z powrotem do własnych centrów danych lub chmur prywatnych. Według badania Barkley CIO Survey 2024, 83% firm planuje takie migracje. Powody obejmują koszty, uzależnienie od dostawcy, zgodność z przepisami i wydajność.

Hybrydowe modele chmurowe, łączące chmurę publiczną, chmurę prywatną i infrastrukturę lokalną, są uważane za przyszłość. Do 2030 roku 90% dużych przedsiębiorstw i 60% MŚP będzie korzystać z hybrydowych rozwiązań IT. Zwiększa to złożoność, wymaga narzędzi do organizacji i zarządzania, ale oferuje elastyczność i dywersyfikację ryzyka.

Strategie multi-cloud, w których firmy korzystają z wielu dostawców równolegle, zmniejszają zależność od jednego dostawcy. Jednak złożoność jest ogromna: różne API, modele bezpieczeństwa i struktury kosztów. Tylko duże firmy z odpowiednią wiedzą IT mogą skutecznie wdrożyć multi-cloud.

Dalsze zakłócenia mogą wynikać z regulacji. UE rozważa wprowadzenie surowszych przepisów dotyczących ryzyka koncentracji, interoperacyjności i przenoszenia danych. Ustawa o rynkach cyfrowych (Digital Markets Act) koncentruje się na mocy platform, podczas gdy ustawa o danych (Data Act) koncentruje się na dostępie do danych. Bardziej rygorystyczne egzekwowanie RODO może zmusić dostawców usług chmurowych do faktycznego hostowania danych w UE – bez dostępu do nich ze strony USA.

Chiny i inne kraje intensyfikują lokalizację danych. Dane muszą być przechowywane w danym kraju, a zagraniczni dostawcy podlegają lokalnym przepisom. To powoduje fragmentację globalnego rynku chmury, tworzy regionalne ekosystemy i ogranicza dominację hiperskalerów. Cena: mniejsze korzyści skali, wyższe koszty i mniej innowacji.

Napięcia geopolityczne mogą się nasilić. Konflikt handlowy między USA a UE mógłby wpłynąć na usługi chmurowe – poprzez cła, sankcje i przymusową lokalizację. Konflikt z Chinami w kwestiach bezpieczeństwa mógłby zmusić zachodnich dostawców usług chmurowych do wycofania się z rynków azjatyckich. Fragmentacja internetu na bloki geopolityczne – tzw. Splinternet – staje się coraz bardziej prawdopodobna.

Innowacje technologiczne mogą doprowadzić do zmian paradygmatów. Komputery kwantowe mogą sprawić, że szyfrowanie stanie się przestarzałe – lub umożliwić wprowadzenie nowych modeli bezpieczeństwa. Zdecentralizowane infrastruktury chmurowe oparte na blockchainie mogą zagrozić dominacji hiperskalerów. Jednak osiągnięcie dojrzałości rynkowej tych technologii zajmie lata, a hiperskalery również w nie inwestują.

Trzy scenariusze wydają się prawdopodobne:

Scenariusz 1: Hegemonia hiperskalerów. AWS, Microsoft i Google umacniają swoją dominację, zdobywając 70% udziału w rynku, integrując platformy AI i kontrolując infrastrukturę brzegową. Europa pozostaje zależna, Gaia-X upada, a suwerenność pozostaje jedynie retoryką. Regulacja jest nieskuteczna, ponieważ zależność gospodarcza paraliżuje działania polityczne. Rezultat: cyfrowa kolonizacja Europy.

Scenariusz 2: Regulowana wielobiegunowość. Bardziej rygorystyczne regulacje UE, lokalizacja danych i fragmentacja geopolityczna tworzą rynki regionalne. Europejscy dostawcy zyskują udziały w rynku w regulowanym środowisku, amerykańscy dostawcy hiperskalerów utrzymują globalną dominację, a Chiny rozwijają swój własny ekosystem. Rezultat: rozdrobniony, ale zróżnicowany ekosystem chmurowy z regionalnymi liderami.

Scenariusz 3: Zmiana paradygmatu technologicznego. Edge computing, zdecentralizowane architektury i nowe modele sztucznej inteligencji zmniejszają zależność od scentralizowanych centrów danych w chmurze. Powstają federacyjne, interoperacyjne infrastruktury, dostawcy usług telekomunikacyjnych odgrywają coraz większą rolę, a europejskie inicjatywy, takie jak 8ra, odnoszą sukces. Rezultat: rozdrobniona, ale suwerenna infrastruktura cyfrowa.

To, który scenariusz się rozwinie, zależy od decyzji politycznych, inwestycji i rozwoju sytuacji geopolitycznej. Scenariusz 1 jest prawdopodobny, jeśli Europa będzie nadal wahać się. Scenariusz 2 wymaga zdecydowanych działań politycznych i ogromnych inwestycji. Scenariusz 3 jest możliwy, ale nie jest gwarantowany – rozwój technologiczny jest nieprzewidywalny.

Prognoza brzmi: Następne pięć lat będzie kluczowe. Albo Europie uda się osiągnąć cyfrową emancypację, albo jej zależność stanie się nieodwracalna.

Strategiczne imperia: Co musi się teraz wydarzyć

Analiza prowadzi do jasnych strategicznych imperatywów dla polityki, biznesu i społeczeństwa. Suwerenność cyfrowa nie jest projektem ideologicznym, lecz koniecznością gospodarczą i polityczną w zakresie bezpieczeństwa. Konieczne są następujące działania:

Po pierwsze, Europa potrzebuje skoordynowanej strategii chmurowej z ogromnymi inwestycjami. Francuski model wsparcia polityki przemysłowej dla krajowych liderów wskazuje drogę, ale to nie wystarczy. Konieczne jest rozwiązanie europejskie: konsolidacja europejskich dostawców, wspólna infrastruktura i zharmonizowane standardy. Inicjatywa 8ra z finansowaniem w wysokości trzech miliardów euro to początek, ale zbyt mały. Konieczne byłyby inwestycje rzędu 50–100 miliardów euro w ciągu dziesięciu lat – porównywalne z europejskim programem chipów.

Po drugie, regulacje muszą być skuteczne. Ustawa o rynkach cyfrowych i ustawa o danych muszą być rygorystycznie egzekwowane, ze szczególnym uwzględnieniem interoperacyjności, przenośności danych i mechanizmów zapobiegających blokadom. Dostawcy usług w chmurze muszą być zobowiązani do ułatwiania migracji, dostarczania danych w standardowych formatach i oferowania otwartych interfejsów API. Ryzyko koncentracji rynku musi być rozwiązywane poprzez regulacje, na przykład poprzez ustalenie limitów udziałów rynkowych w infrastrukturze krytycznej.

Po trzecie: amerykańska ustawa o chmurze (Cloud Act) jest nie do przyjęcia. Europa musi domagać się transatlantyckiej umowy o danych, która będzie respektować standardy UE i wykluczać dostęp Stanów Zjednoczonych poza granice kraju. Jeśli to się nie powiedzie, europejskie firmy i władze będą musiały zostać zobowiązane do przechowywania poufnych danych u europejskich dostawców. Należy zamknąć szarą strefę prawną.

Po czwarte: Zamówienia publiczne muszą faworyzować europejskich dostawców. Klauzula „Kupuj europejską” infrastrukturę chmurową, podobna do amerykańskiej zasady „Kupuj amerykańską”, zapewniłaby krajowym dostawcom pewność planowania i skalowalność. Jest to zgodne z zasadami WTO, jeśli powoływane są na interesy bezpieczeństwa. Niemiecka administracja federalna powinna dać przykład i położyć kres uzależnieniu od platformy Azure.

Po piąte: Edukacja i rozwój umiejętności są kluczowe. Europa potrzebuje więcej inżynierów chmury, analityków danych i ekspertów ds. cyberbezpieczeństwa. Uniwersytety i uczelnie wyższe muszą rozszerzyć swoje programy studiów. Firmy potrzebują programów szkoleniowych z zakresu zarządzania wieloma chmurami, bezpieczeństwa chmury i strategii zmiany dostawcy.

Po szóste: Firmy muszą przemyśleć swoje strategie chmurowe. Bezmyślna migracja do chmury publicznej była błędem. Hybrydowe modele chmurowe, które przechowują krytyczne obciążenia w chmurach prywatnych lub lokalnych, są mniej ryzykowne. Strategie multi-cloud zmniejszają zależność, ale wymagają specjalistycznej wiedzy i inwestycji. Repatriacja do chmury może być ekonomicznie opłacalna, co pokazują przykłady Dropbox, GEICO i 37signals.

Po siódme: Należy promować przetwarzanie brzegowe i infrastruktury federacyjne. Inicjatywa 8ra jest obiecująca, ale wymaga większego wsparcia. Dostawcy usług telekomunikacyjnych powinni inwestować więcej w infrastrukturę chmurową i brzegową, najlepiej we współpracy z europejskimi dostawcami usług chmurowych. Pozwoli to na stworzenie regionalnej, suwerennej infrastruktury o niskich opóźnieniach.

Po ósme: Należy zwiększyć przejrzystość i rozliczalność. Dostawcy usług w chmurze powinni być zobowiązani do ujawniania statystyk awarii, incydentów bezpieczeństwa i dostępu organów do danych. Niezależne audyty powinny weryfikować zgodność ze standardami UE. Użytkownicy mają prawo wiedzieć, jak przetwarzane są ich dane i kto ma do nich dostęp.

Lekcje płynące z awarii AWS z 20 października 2025 r. są jasne: infrastruktura cyfrowa jest infrastrukturą krytyczną. Uzależnienie od kilku dostawców stanowi ryzyko systemowe. Porównanie z Gazpromem jest trafne: obaj są monopolistami, obaj są dźwigniami geopolitycznymi i obaj stanowią zagrożenie dla suwerenności europejskiej.

Istnieje jednak zasadnicza różnica: zależność od gazu była widoczna, była przedmiotem debaty politycznej i częściowo ograniczona. Zależność od chmury jest niewidoczna, technicznie złożona, politycznie zaniedbana – i rośnie. Europa wyciągnęła wnioski z kryzysu energetycznego, dążyła do dywersyfikacji i zbudowała infrastrukturę. Te lekcje należy zastosować w infrastrukturze cyfrowej.

Długofalowego znaczenia tej kwestii nie można przecenić. Kto kontroluje infrastrukturę cyfrową, kontroluje gospodarkę przyszłości: przepływy danych, aplikacje sztucznej inteligencji, automatyzację przemysłową i komunikację społeczną. Europa stoi przed wyborem: cyfrowa emancypacja poprzez zdecydowane działania – czy cyfrowa kolonizacja poprzez bezczynność. Czas ucieka.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj: