Zonneglas - de vergeten component - het volgende knelpunt is onvermijdelijk

Spraakselectie 📢

Gepubliceerd op: 3 juli 2022 / Update van: 3 juli 2022 - Auteur: Konrad Wolfenstein

Zonne -glas - The Forgotten Component - Afbeelding: Xpert.Digital / Juice Flair | Shutterstock.com

Zonne -glas is de volgende productie.

Als er sprake is van de gehele PV -waardeketen, is de zwaarste component nadat de zonnecellen consistent is verwaarloosd: het zonneglas. Ik ben me er niet van bewust dat tot nu toe slechts één publicatie de problemen heeft beschreven met de aanschaf van grote hoeveelheden zonneglas voor de productie van PV -modules op de Gigawatt -schaal om de energietransitie te implementeren.

De EU gaat in een gevaarlijke afhankelijkheid van China omdat het deze component verbergt

De Europese moduleproductie is nog steeds onbeduidend en de afhankelijkheid van China is gevaarlijk. Duitsland en de EU willen dit massaal veranderen en de Europese productiecapaciteiten opstarten. Het feit dat dit ook de aanschaf van zonneglas omvat, wordt consequent vergeten. De industrie worstelt al met problemen.

In Slowakije bereidt Agora Solar bijvoorbeeld de inbedrijfstelling van een productielijn voor voor 150 MWP -modules. Het laat zien dat de inkoop van de zwaarste componenten, het zonneglas, moeilijk is. Aanbiedingen van Europese en Indiase zonneglasproducenten werden niet overgedragen of zelfs teruggetrokken vanwege het huidige gastekort.

De beste productietechnologie voor zonne -glas wereldwijd is in Duitsland - er is alleen veel vraag naar uit China

De Chinezen plannen holistisch, omdat zonder zonne -glas geen moduleproductie mogelijk is en gigantische hoeveelheden glas daarom ook worden gebruikt voor de gigantische PV -uitbreidingsdoelen. Dat is de reden waarom het Duitse bedrijf Grenzebach in 2020 bestellingen uit China ontving voor meer dan 160 glazen lijnen, vooral voor de fotovoltaïsche markt (zonneserver, 21.5.2021). Deze zijn nu geleverd. In Europa is er slechts een handvol van dergelijke lijnen en plannen om deze steeds grotere kloof te dichten. Duitsland biedt 's werelds beste smelttechnologie met wereldmarktleiders zoals Sorg en Horn. Frankrijk en Engeland hebben ook uitstekende providers. Lisec in Oostenrijk levert de beste systemen voor coating- en verhardingstechnologie. De systemen voor de zonnesector in China worden niet in Europa geleverd.

Uit de statistieken voor octrooien blijkt dat dit niet zo zal blijven. Meer dan 1.000 Chinese octrooien worden geconfronteerd met slechts enkele uit Europa. Hier is China de technologische pionier die in de toekomst ook productiefaciliteiten wil domineren.

De bouw van een zonne -glazen fabriek is een enorme investering van maximaal € 100 miljoen voor een productielijn van optimale grootte met een smeltprestaties van 300 t. 24 uur per stuk. Het energieverbruik (80 % gas) en de aanzienlijke omgevingsbelastingen in de vorm van CO2 en stikstof veroorzaken aanzienlijke planningsinspanningen en lange goedkeuringsprocedures. De periode van planning tot de werking van de productie van zonne-glas is daarom 3-4 jaar. Dit is lang vergeleken met zes tot 10 maanden voor een PV -module -productielijn.

De 100 % veilige gasvoorraad 24/365 is ook essentieel, omdat de huidige technologie voor de productie van zonneglas het gebruik van 80 % gas voor de smeltprocessen vereist.

Je zou kunnen beweren dat we zonneglas in China moeten kopen. Het argument van het beveiligen van een Europese supply chain en het besparen van logistieke kosten via de Europese productie breekt echter af. Dit vergroot de existentiële afhankelijkheid van China, die vandaag al zeer kritisch wordt gezien. De beschuldiging weegt immers ook dat de productie in China plaatsvindt onder slechte politieke en milieuomstandigheden. Verschillende glazen fabrieken bevinden zich in de provincie Xinjiang, het onderdrukte Uiguren -gebied. Met een gewichtsaandeel tot 80 % van een standaard PV-module is het transport van het glas bijna net zo kosten en tijdrovend als dat van de voltooide modules.

Gigantische expansiedoelen voor PV -productie in het EU -cement de 90%afhankelijkheid van China voor een lange tijd

De uitbreidingsdoelen voor een "nieuwe Europese zonne -industrie" zijn gigantisch en zijn onlangs aanzienlijk gecorrigeerd met het oog op de oorlog in Oekraïne. In de meeste gevallen moeten de productiecapaciteiten worden uitgebreid langs de gehele waardeketen, d.w.z. van silicium tot wafels en cellen tot moduleproductie. Vreemd genoeg missen deze lijst en plannen voor Gigawatt -fabrieken altijd een belangrijk onderdeel: het zonne -glas vereist voor 99 % van alle modules. Deze onmisbare component is niet voldoende beschikbaar in Europa. De volgende argumenten laten dit zien:

- Ultra -wit zonneglas wordt voornamelijk geproduceerd als structureel glas in een rollend proces. Een microstructuur wordt gevormd op de dikte van het glas en op beide glazen pagina's. Dit houdt de reflectie grotendeels in het glas en veroorzaakt daardoor een hoge mate van transmissie. De gebruikelijke productie van platte glas is minder geschikt voor zonneglas.

- Momenteel is moduleproductie van maximaal ca. 3-4 gigawatt met zonneglas geproduceerd in Europa kunnen worden uitgevoerd. Nominale delen van het glas werden geïmporteerd uit India en enkele andere landen tegen 2021. India zal echter het glas nodig hebben dat daar wordt geproduceerd voor zijn eigen gigantische PV -productieplannen. Het is merkbaar dat de grootste Europese Solar Glass -aanbieder Interfloat in april 2022 werd verkocht aan de Indiase marktleider Borosil (PV Magazine, 25.4.2022). Gezien het feit dat de productie daar vol ononderbroken gasleveringen is, waren experts uit de industrie verbaasd. Omdat, afgezien van het risico op het onderbreken van Russische gasleveringen, de productie van kostenverbindende productie alleen mogelijk is met bijna onrealistisch hoge verkoopprijzen voor het geproduceerde zonneglas. Borosil wil zijn productiecapaciteit verhogen tot 2.600 T./D tegen 2025. Of het echt de 450 t. De productie in Brandenburg kan worden weggelaten. Maar zelfs dit bedrag zou alleen voldoende zijn voor ongeveer. 2.5 GW -moduleproductie.

- De expansiedoelen die door de EU zijn gepubliceerd, nemen een uitbreiding van de productiecapaciteiten van de Europese module van maximaal 30 GW in 2030. Deze werden nog verder verhoogd na de Russische invasie van Oekraïne. Zelfs als de module -effecten toenemen, zou dit leiden tot bijna tien keer de behoefte aan zonne -glas vergeleken met 2021 in 2030. De vraag rijst hoe deze vraag moet worden behandeld, omdat nieuwe productiecapaciteiten voor zonne -glas niet in zicht zijn.

- Glasproductie vereist een hoog niveau van energie, dat moet worden bedekt met aardgas. De productie is niet flexibel en de email kachels moeten de klok rond en 365 dagen per jaar worden verwarmd. Met een gasprijs van ongeveer € 6 per MW was ongeveer 35 % van de productiekosten in 2020 voor energie. Op 7 maart werd een prijs van € 211 opgemerkt bij de TTF Dutch Future Spotmarkt. Zelfs als deze maximale prijs nu is verlaagd tot € 87 (op 27 mei 200), verwacht niemand de prijzen onder € 50 per MW in de komende jaren.

- Wat dit betekent voor de productie van Europese zonne -glas kan gemakkelijk worden berekend. Als de energieverhouding per vierkante meter in 2020 ongeveer € 2 was, zou dit met een verandering toenemen tot € 12. De glazen prijs zou dan stijgen van ongeveer € 7,80 (2021) tot € 21,50 per vierkante meter of van € 14 per module tot bijna € 39 per module van 1,8 m². Er wordt echter geen rekening gehouden met een veel hogere toename in het geval van een bevriezingsver van de levering of embargo. Daarom zijn aardgas -faches met zonneglas in Midden -Europa niet langer zuinig en hebben nieuwe investeringen geen kans op goedkeuring.

- Dus -geroepen hybride buizen worden als een mogelijk alternatief beschouwd. De hybride technologie voor de productie van glas is overtuigend: met een maximaal elektrisch aandeel van 80 % en slechts 20 % gas, tot 16 % energie kan worden bespaard en CO2-emissies met 80 % verminderd (volgens de publicaties van de bedrijfswww.sorg.de). Opgemerkt moet worden dat het in principe alleen is ontwikkeld voor containerglas en dat er nog geen industriële fabriek in bedrijf is.

Zonne -glasproductie - Afbeelding: Xpert.Digital / Ultramansk | Shutterstock.com

De productie van zonne -energie in Europa moet worden herbouwd - het kost wat het wil

Het zal interessant zijn om te zien waar de 12 miljoen vierkante meter zonneglas van Enel in Sicilië komt voor het 3GWP -module -productiesysteem dat begin april 2022 is aangekondigd. Voor productie zijn twee productielijnen voor zonneglas met een smeltcapaciteit van 200 ton per dag vereist. Enel ontvangt 118 miljoen euro aan subsidies van de EU -commissie om haar bestaande 200 MW -cel- en modulefabriek in Sicilië uit te breiden naar een productiecapaciteit van 3 MW in 2024. Het is een investering in de gehele PV -waardeketen. Zonne -glas zal weer de vergeten component zijn.

Een ander persbericht (fotonnieuwsbrief vanaf 21 april 200) is nog verbazingwekkender: de start-up Carbon SAS, gevestigd in Roche-La-Molière, heeft een partnerschap aangekondigd met de Franse ACI Groupe. ACI is bedoeld om koolstof te ondersteunen bij het realiseren van de plannen voor een volledig geïntegreerde zonne -fabriek in Frankrijk. De moduleproductie is gepland om te beginnen met een capaciteit van 500 megawatt uit 2024. De capaciteit moet vervolgens worden verhoogd tot vijf gigawatt tegen 2025 en tot 15 tot 20 gigawatt tegen 2030. Het bedrijf stelt dat u de hele waardeketen wilt dekken door de productie van ingots via wafels en cellen - IBC en topcon.

De invasie van Rusland in Oekraïne heeft zich gericht op de kwestie van energiezekerheid in Europa. "Een manier om de energieonafhankelijkheid in grote delen van Europa te versterken, is de versnelling van het gebruik van zonnestelsels en de verbetering van de productiebasis", zegt Solarpower Europe.

Een ambtenaar van de Europese Commissie gaf aan de laatste Solar Power Summit in Brussel in april 2022 aan dat de productie van zonne -energie in Europa moest worden herbouwd - "het kost wat het wil".

De huidige behandeling van de promotie van een Europese zonne-industrie is echter duidelijk te kortzichtig: zonder de opname van zonne-glas als de meest energie-intensieve en zwaarste component, de afhankelijkheid van China als een marktleider in de zonne-glazen wereld. De huidige geschatte kloof in zonne -glas van 60 % wordt verhoogd door de uitbreidingsplannen tot verschillende GW tot 90 %.

Niemand zou op het idee komen om het benodigde staal uit te sluiten van een overweging in de productieketen van de automobielproductie. Dit wordt echter gedaan als u naar de waardeketen voor de productie van PV -module kijkt!

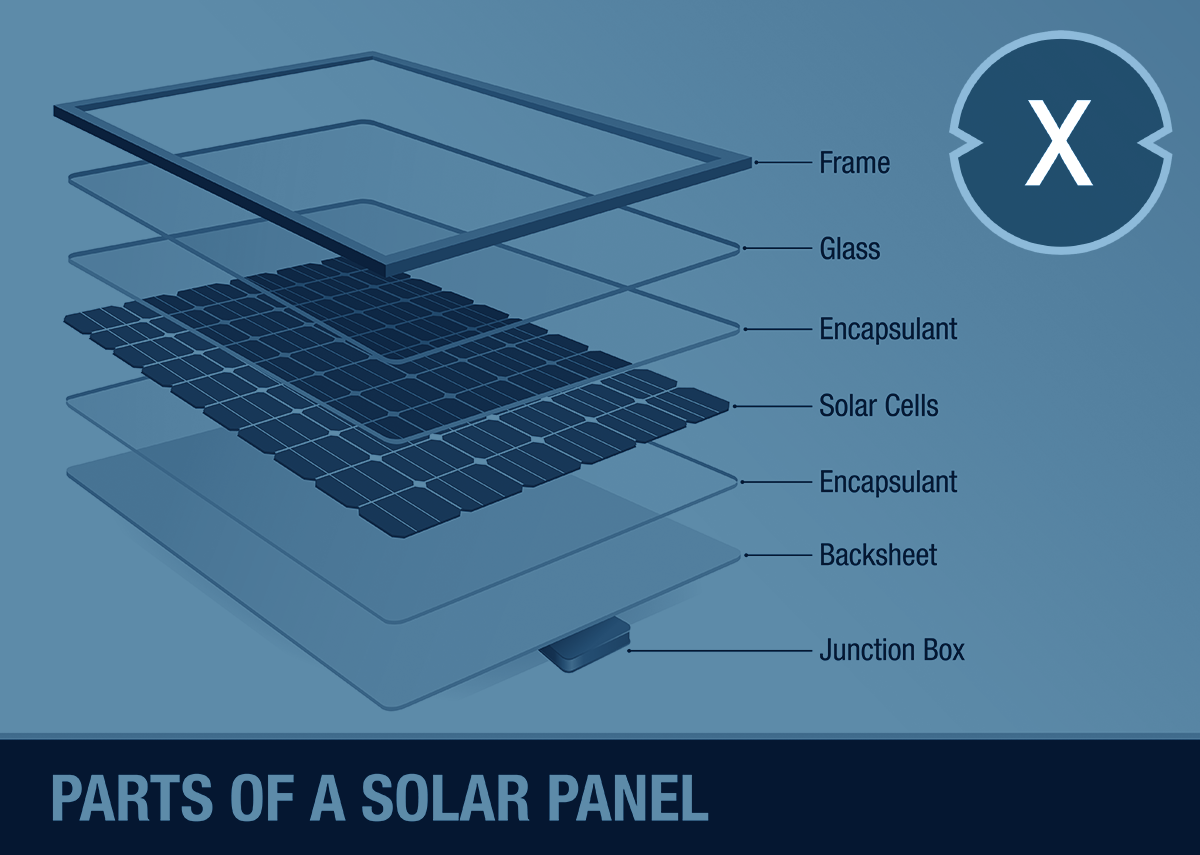

Delen van een zonnemodule - Afbeelding: Xpert.Digital / Alejo Miranda | Shutterstock.com

Hoge anti -dumping doffe voor zonneglas uit China, maar niet voor de zonnemodules

Vanwege de hoge anti -dumpende taken voor zonneglas uit China (douane en anti -dumping tot 100 %), spelen import uit China nog steeds een minder belangrijke rol. Dit zal veranderen, omdat vanwege het ontbreken van andere bronnen alleen China de vereiste hoeveelheden kan leveren. De antidumping-toeslag zal moeten worden betaald en leidt tot een kosten nadeel van de PV-modules die in Europa zijn geproduceerd in vergelijking met de Chinese PV-modules die niet door toeslagen worden geïmporteerd. De antidumping-douane wordt alleen geladen voor geïmporteerd zonneglas, maar niet voor de PV-modules (waarin het glas natuurlijk ook is).

"Vergelijkbaar met Rusland, is de asymmetrie en de eenzijdigheid van de afhankelijkheid van Duitsland van China een centraal probleem", zei DIW-president Marcel Fratzscher. China gebruikt dit in toenemende mate als een manier van druk naar Duitsland en Europa. De afhankelijkheid van Chinese componenten (inclusief de BOS -componenten inclusief inverter) is ongeveer 90 %. Het zal toenemen met de uitbreiding van de productie van module in Europa.

Simon Hage schrijft in zijn hoofdartikel in de spiegel van 28 mei 2002: "De exploderende prijzen voor gas en olie als gevolg van de Russische invasie van Oekraïne illustreren wat een beleid van kijk kan leiden - in een afhankelijkheid die alleen kan worden gecorrigeerd voor hoge economische kosten. En de afhankelijkheid van China is al groter dan die van Rusland." Dit geldt vooral voor het PV -gebied. ... "De EU heeft een industrieel beleid nodig dat consequent de structuur van strategische sleutelindustrieën ondersteunt." Zeker geen beleid dat in de toekomst meer dan 90%afhankelijk is van het onmisbare component zonneglas.

Over de auteur

Erich Merkle werkt al meer dan 20 jaar in de PV -industrie.

Hij was een van de pioniers, beide bij het bouwen van de eerste productielijnen voor modules in Duitsland en het bouwen van PV -energiecentrales in het Megawatt -gebied.

Het was aanzienlijk betrokken bij de ontwikkeling van de eerste dunne dubbele glasmodules van Almaden en hun marktlancering.

Al in 2007/8 plande hij de eerste Duitse productie van zonneglas in Brandenburg. Het project werd niet gerealiseerd vanwege de ineenstorting van de PV -industrie in Europa en de financiële crisis.

Dr. Merkle leidt Gridparity AG en adviseert Agora Sro in Slowakije bij het bouwen van een PV -moduleproductie met maximaal 150 MW in 2023, 450 MW vanaf 2024).

- Warehouses, productiezalen en industriële hallen met een eigen stroombron uit een fotovoltaïsch daksysteem-beeld: Navintar | Shutterstock.com

- Industrieel systeem met een eigen stroombron uit een fotovoltaïsche freeland systeem-beeld: Peteri | Shutterstock.com

- Solar Systems met fotovoltaïsche planoplossingen voor expediteurs en contractlogistiek

- B2B Solar Systems and Photovoltaics Solutions & Advies

- Fotovoltaics in magazijnen, commerciële bars en industriële hallen plan

- Industrieel systeem: plan fotovoltaïsche buitensysteem of open ruimtesysteem

- Solar Systems met fotovoltaïsche planoplossingen voor expediteurs en contractlogistiek

- B2B Solar Systems and Photovoltaics Solutions & Advies

Met Xpert.Solar uw individuele strategische advies voor fotovoltaïscheën, autonome voeding en zelfmacht voor elektriciteit

Konrad Wolfenstein

Ik help u graag als een persoonlijk consultant.

U kunt contact met mij opnemen door het onderstaande contactformulier in te vullen of u gewoon bellen op +49 89 674 804 (München) .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital is een hub voor de industrie met een focus, digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche.

Met onze 360 ° bedrijfsontwikkelingsoplossing ondersteunen we goed bekende bedrijven, van nieuwe bedrijven tot na verkoop.

Marktinformatie, smarketing, marketingautomatisering, contentontwikkeling, PR, e -mailcampagnes, gepersonaliseerde sociale media en lead koestering maken deel uit van onze digitale tools.

U kunt meer vinden op: www.xpert.Digital - www.xpert.solar - www.xpert.plus

Contact houden