China's stille toegang tot ons elektriciteitsnet: Waarom de EU nu de stekker eruit trekt – Afbeelding: Xpert.Digital

Ontsnappen aan de Chinese val: hoe het Europese elektriciteitsnet eindelijk onafhankelijk kan worden

Waarom China het Europese elektriciteitsnet op afstand zou kunnen besturen – en hoe Europa zich daarvan kan bevrijden

De uitbreiding van hernieuwbare energiebronnen in Europa breekt records, maar achter deze succesverhalen groeit de bezorgdheid over de veerkracht van onze cruciale infrastructuur. Hoewel miljoenen huishoudens en bedrijven hun eigen elektriciteit opwekken met zonnepanelen, zijn deze systemen vaak afhankelijk van een elektronisch hart uit China: de omvormer. Het risico dat buitenlandse actoren de Europese elektriciteitsnetten op afstand kunnen destabiliseren, heeft beleidsmakers wakker geschud en geleid tot drastische bezuinigingen. Maar technologische onafhankelijkheid is slechts één stukje van de puzzel van de energietransitie. Om het volledige economische en ecologische potentieel van wind- en zonne-energie te benutten, ontbreken gigantische opslagcapaciteiten. Terwijl de aarzelende uitbreiding van batterijopslag de economie jaarlijks miljarden kost, werken onderzoekers al aan de volgende revolutie: ijzerpoeder als seizoensgebonden langetermijnopslagoplossing. Dit is een diepgaande blik op een onderling verbonden systeem waar geopolitiek, miljarden aan besparingen en baanbrekende innovaties samenkomen – en waar de kosten van aarzeling al lang zwaarder wegen dan de kosten van actie.

De energietransitie in Europa: tussen afhankelijkheid, besparingspotentieel en nieuwe opslagtechnologieën

Iedereen die tegenwoordig in Duitsland, Polen of Spanje een zonnepanelensysteem gebruikt, heeft hoogstwaarschijnlijk een omvormer die in China is gefabriceerd. Deze apparaten – grotendeels onopgemerkt door het publiek – vormen het elektronische hart van elk zonne-energiesysteem. Ze zetten de gelijkstroom die door de panelen wordt opgewekt om in wisselstroom die geschikt is voor het elektriciteitsnet en zijn doorgaans permanent verbonden met internet om operationele gegevens te verzenden, firmware-updates te ontvangen en diensten aan het net te leveren. Juist deze internetverbinding baart beveiligingsdeskundigen al jaren steeds meer zorgen.

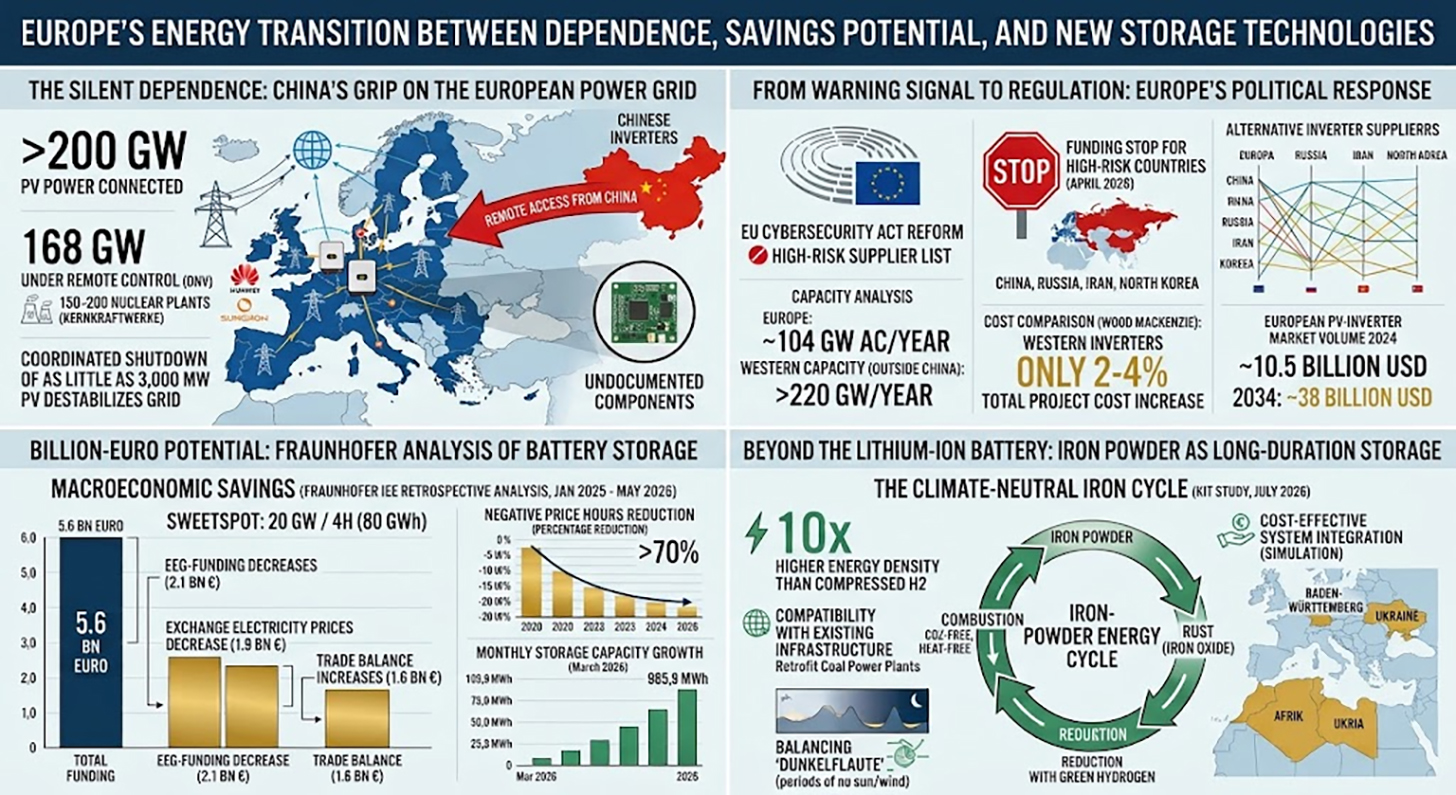

De cijfers zijn zowel indrukwekkend als alarmerend: meer dan 200 gigawatt aan zonne-energiecapaciteit in Europa is momenteel aangesloten op Chinese omvormers. Volgens een rapport van het Noorse test- en kwaliteitsinstituut DNV beheren de twee dominante leveranciers, Huawei en Sungrow, al op afstand 168 gigawatt aan zonne-energiecapaciteit op het continent. DNV voorspelt dat dit cijfer tegen 2030 zou kunnen oplopen tot meer dan 400 gigawatt – gelijk aan het gecombineerde vermogen van 150 tot 200 kerncentrales. In een dergelijk scenario zou Europa de controle over een aanzienlijk en groeiend deel van zijn elektriciteitsinfrastructuur feitelijk hebben overgedragen aan buitenlandse fabrikanten.

Wat in theorie een abstract risico lijkt, is in de praktijk al bevestigd. Volgens mediaberichten hebben Amerikaanse onderzoekers niet-gedocumenteerde radiomodules in geïmporteerde omvormers aangetroffen die niet aan de officiële technische specificaties voldoen. In Denemarken stuitte de brancheorganisatie Green Power Denmark op onverklaarbare elektronische componenten tijdens de inspectie van geïmporteerde printplaten. Het DNV-rapport laat in simulaties zien dat een gecoördineerde uitschakeling van slechts 3.000 megawatt aan PV-capaciteit – een klein deel van de geïnstalleerde capaciteit – aanzienlijke, destabiliserende gevolgen kan hebben voor het Europese elektriciteitsnet. Aangezien marktleiders elk beschikken over meer dan 10.000 megawatt aan geïnstalleerde omvormercapaciteit, is de potentiële impact van een aanval structureel aanzienlijk.

Van waarschuwingssignaal naar regelgeving: de politieke reactie van Europa

De politieke reactie van Europa op deze situatie was lange tijd aarzelend, maar heeft sinds begin 2026 aanzienlijk aan momentum gewonnen. In januari 2026 maakte Henna Virkkunen, vicevoorzitter van de Europese Commissie voor technologische soevereiniteit, veiligheid en democratie, in het Europees Parlement duidelijk dat de afhankelijkheid van een zeer beperkt aantal fabrikanten van omvormers een aanzienlijk veiligheidsrisico vormt. De lopende hervorming van de Europese cyberveiligheidswetgeving voorziet in de invoering van een zogenaamde lijst met fabrikanten met een hoog risico, naar het voorbeeld van de 5G Toolbox.

In april 2026 heeft de EU haar maatregelen aanzienlijk aangescherpt: de Europese Commissie heeft de financiering stopgezet voor alle energieprojecten die gebruikmaken van omvormers uit vier zogenaamde risicolanden. Dit zijn China, Rusland, Iran en Noord-Korea – maar in de praktijk komt deze maatregel neer op een verbod op subsidies voor apparaten van Huawei en Sungrow. De bevriezing van de financiering geldt onmiddellijk voor nieuwe projecten en heeft een enorm bereik: in 2025 financierde de Europese Investeringsbank ongeveer een vijfde van alle zonne-energieprojecten in de EU, en de meeste van deze projecten maakten voorheen gebruik van Chinese omvormers. De regelgeving treft ook projecten in aangrenzende EU-regio's zoals Noord-Afrika en de Balkan, mits deze zijn aangesloten op het Europese elektriciteitsnet.

Litouwen handelde eerder dan de Europese Commissie: sinds 1 mei 2025 verbiedt een Litouwse wet Chinese fabrikanten om via software op afstand toegang te krijgen tot de Litouwse zonne-, wind- en batterijopslagsystemen. De wet is van toepassing op nieuwe installaties en schrijft een technische upgrade voor voor bestaande installaties met een capaciteit van 100 kilowatt of meer gedurende een overgangsperiode tot mei 2026. Het ESMC beschouwt deze aanpak als een blauwdruk en roept alle EU-lidstaten op deze over te nemen. Parallel daaraan is in augustus 2025 de herziene EU-richtlijn inzake radioapparatuur van kracht geworden, die bepaalt dat alleen internetgekoppelde apparaten die voldoen aan de basisvereisten voor cyberbeveiliging en geen ongedocumenteerde functies voor toegang op afstand bevatten, op de interne markt mogen worden verkocht.

Omvormers, met uitzondering van China: wat capaciteitsanalyses werkelijk aantonen

Het meest voor de hand liggende bezwaar tegen een consistente vervanging van Chinese omvormers is: wie zal aan de vraag voldoen? Kunnen Europese en andere westerse fabrikanten het ontstane gat opvullen zonder dat de groei van zonne-energie stagneert of de kosten explosief stijgen?

In een onderzoek dat in februari 2026 onder westerse fabrikanten werd uitgevoerd, en gebaseerd op gegevens van S&P Global Commodity Insights, presenteerde ESMC de eerste uitgebreide capaciteitsanalyse. De resultaten hiervan nemen deze zorgen aanzienlijk weg. De analyse kwantificeert de Europese productiecapaciteit voor omvormers op ongeveer 104 gigawatt wisselstroom per jaar. Daarnaast is er meer dan 120 gigawatt aan productiecapaciteit van fabrikanten in Noord- en Zuid-Amerika, evenals in de Aziatisch-Pacifische regio buiten China. Specifiek voor de Europese markt is er volgens S&P Global meer dan 53 gigawatt aan productiecapaciteit beschikbaar – een cijfer dat vrijwel exact overeenkomt met de totale nieuw geïnstalleerde fotovoltaïsche capaciteit in de Europese Unie in 2025.

Het ESMC-onderzoek bevroeg specifiek zes westerse fabrikanten over hun aanwezigheid in Oost-Europa en leverde een duidelijk resultaat op: een gecombineerd geïnstalleerd vermogen van circa 14 gigawatt werd vastgesteld in acht Oost-Europese EU-markten, met een marktaanwezigheid die teruggaat tot ongeveer 2010 en circa 330 verkoop- en servicemedewerkers die ter plaatse of op afstand werken. De fabrikanten gaven ook aan dat ze in staat zijn om de verkoop en ondersteuning binnen ongeveer zes maanden aanzienlijk uit te breiden. Polen springt er in het bijzonder uit: alle zes onderzochte bedrijven zijn er actief, met een totaal geïnstalleerd vermogen van 4.430 megawatt en circa 74 vaste medewerkers.

Deze cijfers suggereren dat de vaak aangehaalde afhankelijkheid van de toeleveringsketen van China voor omvormers structureel minder dwingend is dan het huidige marktaandeel doet vermoeden. Het hoge Chinese marktaandeel – in 2023 was 70 procent van alle nieuw geïnstalleerde omvormers in Europa afkomstig van Chinese leveranciers – is voornamelijk te danken aan enorme kostenvoordelen en agressieve prijsstelling, en niet aan een capaciteitstekort bij alternatieve fabrikanten.

De kostenkwestie: hoeveel duurder is leveringszekerheid?

Leveringszekerheid en technologische soevereiniteit hebben een prijskaartje – maar hoe hoog is dat nu precies? Een analyse van marktonderzoeksbureau Wood Mackenzie levert onthullende gegevens op: het gebruik van een westerse omvormer in plaats van een Chinese verhoogt de totale kosten van een commercieel of grondgebonden project met slechts ongeveer twee procent. Voor stringomvormers in woongebouwen bedraagt de meerprijs circa drie tot vier procent.

Afgezet tegen de totale investeringskosten van een zonne-energiecentrale, waar moduleprijzen, installatiekosten, netaansluiting en planningskosten de belangrijkste factoren zijn, vertegenwoordigt de omvormer, met ongeveer tien tot vijftien procent van de kosten van de centrale, al een gemiddeld kostensegment. Twee procent extra kosten op projectniveau – dat is een economisch beheersbaar bedrag, vooral in vergelijking met de risico's die gepaard gaan met ongecontroleerde toegang op afstand tot kritieke infrastructuur. De ESMC wijst erop dat gecoördineerde manipulatie van omvormers, die leidt tot het uitvallen van een aanzienlijk deel van de opwekkingscapaciteit, economische schade zou veroorzaken die de kostenbesparingen ruimschoots overstijgt.

Ondanks de intense concurrentiedruk van de afgelopen jaren hebben Europese fabrikanten zoals SMA Solar uit Kassel hun technische capaciteiten behouden en gemoderniseerd. In 2025 behaalde SMA een omzet van € 1,27 miljard in de grootschalige projectenmarkt, met een EBIT-marge van 16,6 procent, en verwacht een aanzienlijke winstverbetering voor 2026 – mede dankzij de bevriezing van de EU-subsidies. De Europese markt voor PV-omvormers had in 2024 een volume van circa US$ 10,5 miljard en zal volgens Global Market Insights naar verwachting groeien tot bijna US$ 38 miljard in 2034. De bevriezing van de subsidies fungeert dus niet alleen als een veiligheidsmaatregel, maar ook als een industriebeleid dat structureel gunstig is voor Europese fabrikanten.

Het miljardenpotentieel van batterijopslag: de Fraunhofer-analyse in detail

Hoewel het debat rond omvormers zich voornamelijk richt op leveringszekerheid en de risico's van afhankelijkheid, onthult een nieuwe analyse van het Fraunhofer Instituut voor Energie-economie en Energiesysteemtechnologie een complementaire dimensie van het elektriciteitssysteem: het aanzienlijke potentieel voor macro-economische besparingen door de versnelde uitbreiding van batterijopslag. De studie werd in opdracht van de Duitse Federatie voor Hernieuwbare Energie (BEE), de Duitse Vereniging voor Zonne-energie (BSW) en de Duitse Vereniging voor Windenergie (BWE) uitgevoerd en in juli 2026 in Berlijn gepresenteerd.

In een retrospectieve analyse simuleerden onderzoekers de kosteneffecten van een hypothetische eerdere implementatie van batterijopslag in het Duitse elektriciteitsnet. Concreet voegden ze met terugwerkende kracht batterijopslagcapaciteiten van 10 tot 40 gigawatt en opslagduur van twee tot acht uur toe aan het systeemmodel voor de periode van januari 2025 tot eind mei 2026. Het resultaat komt neer op één belangrijk cijfer: als er gedurende deze periode van 17 maanden 20 gigawatt extra opslagcapaciteit met vier uur opslag per uur – in totaal 80 gigawattuur – beschikbaar was geweest, zou dit een economische besparing van € 5,6 miljard hebben opgeleverd. Geëxtrapoleerd naar een jaarbedrag komt dit neer op ongeveer € 3,9 miljard.

De studie identificeert nauwkeurig de bronnen van deze besparingen: Ten eerste dalen de kosten van de terugleveringstarieven omdat de marktwaarde van de opgewekte elektriciteit stijgt wanneer overaanbodsituaties worden afgevlakt door opslag – met € 2,1 miljard gedurende de onderzochte periode. Ten tweede profiteren eindgebruikers van lagere groothandelsprijzen voor elektriciteit: een verlichtend effect van circa € 1,9 miljard over de periode. Ten derde verbetert de handelsbalans met andere landen met ongeveer € 1,6 miljard omdat Duitsland, met voldoende opslagcapaciteit, minder extreme overschotten aan elektriciteit tegen negatieve prijzen hoeft te exporteren.

Het effect op de zogenaamde negatieve elektriciteitsprijzen op de beurs is bijzonder opvallend; dit zijn de uren waarin het elektriciteitsaanbod de vraag zo ver overtreft dat producenten in feite moeten betalen om van hun elektriciteit af te komen. In het basisscenario zonder extra opslag werden 845 uren met negatieve prijzen vastgesteld. Met 20 gigawatt aan opslagcapaciteit zou dit aantal dalen tot 276 uur – een reductie van meer dan 70 procent. Tegelijkertijd zou de door de markt gedreven beperking van hernieuwbare energiebronnen met ongeveer 3,3 terawattuur, oftewel circa 55 procent, kunnen worden verminderd. De onderzoekers beschrijven de grens van 20 gigawatt met een opslagduur van vier uur als het optimale punt en adviseren een jaarlijkse toevoeging van ongeveer 8.000 megawatt aan opslagcapaciteit, elk met een opslagduur van vier uur, voor een praktische voortzetting van het model.

Realiteit versus potentieel: de huidige stand van zaken rondom opslaguitbreiding

Het contrast tussen het potentieel dat in de Fraunhofer-studie is berekend en de feitelijke stand van zaken met betrekking tot de uitbreiding van batterijopslag in Duitsland is ontnuchterend. Duitsland beschikt momenteel over een grootschalige opslagcapaciteit van ongeveer zes gigawatt, met een gemiddelde opslagduur van één tot twee uur. Dit is ver verwijderd van de 20 gigawatt met een capaciteit van vier uur die de Fraunhofer-analyse beschrijft als het ideale scenario. De totale capaciteit van alle stationaire batterijopslagsystemen in Duitsland – inclusief residentiële en commerciële opslag – bedroeg eind maart 2026 ongeveer 27,23 gigawattuur, verdeeld over meer dan 2,4 miljoen installaties.

De groei is echter dynamisch. In het eerste kwartaal van 2026 werd in Duitsland meer dan 2,2 gigawattuur aan nieuwe batterijopslagcapaciteit in gebruik genomen – een stijging van ongeveer 38 procent ten opzichte van dezelfde periode vorig jaar. Deze groei werd bijna uitsluitend gedreven door grootschalige opslagsystemen, waarvan het segment met ongeveer 120 procent op jaarbasis groeide en daarmee voor het eerst qua capaciteitsgroei gelijkwaardig werd aan het segment voor residentiële opslag. Alleen al in maart 2026 werd 985,9 megawattuur aan nieuwe capaciteit in gebruik genomen – het hoogste maandelijkse tempo sinds de registratie begon.

Er wordt een capaciteit van maximaal 5,7 gigawatt verwacht tegen eind 2026, waarbij vertragingen bij de netaansluiting als een belangrijk obstakel worden beschouwd. De pijplijn voor netaanvragen is enorm: er zijn aanvragen ingediend voor batterijopslag met een totale capaciteit van meer dan 700.000 megawatt. Het vergunningensysteem vormt het werkelijke knelpunt, niet de interesse van investeerders of de technologie zelf. Tegelijkertijd heeft het federale ministerie van Economische Zaken en Energie, met zijn geplande wet inzake versnelde flexibiliteit, zich vooral gericht op versnelde vergunningverlening voor aardgascentrales, een stap die in deskundige kringen wordt bekritiseerd als een systematische verkeerde prioritering.

Innovatieve fotovoltaïsche oplossing voor kostenbesparing (tot 30%) en tijdsbesparing (tot 40%)

Innovatieve fotovoltaïsche oplossing voor kostenbesparing en tijdsbesparing - Afbeelding: Xpert.Digital

Meer informatie vindt u hier:

Waarom flexibiliteit de ware valuta is van de energietransitie

De economie van elektriciteit: systeemdenken in plaats van componentoptimalisatie

De Fraunhofer-studie vestigt de aandacht op een structureel onevenwicht in het debat over energiebeleid dat verder reikt dan technische details. Degenen die elektriciteit opwekken, opslaan, transporteren of consumeren, doen dat binnen een sterk onderling verbonden systeem waarin elke beslissing externe effecten creëert voor alle andere deelnemers. Het uitbreiden van hernieuwbare energiebronnen zonder voldoende opslagcapaciteit leidt tot dezelfde systeemproblemen die vermeden zouden kunnen worden door de uitbreiding te beperken – alleen is de weg van inflexibiliteit kostbaarder voor de economie als geheel.

Concreet laat het onderzoek zien dat als er sinds begin 2025 ongeveer 30 procent minder zonne-energiecapaciteit en 20 procent minder windenergiecapaciteit was geïnstalleerd, de last van de terugleveringstarieven inderdaad zou zijn afgenomen. De groothandelsprijzen voor elektriciteit zouden echter zijn gestegen, omdat er vaker duurdere elektriciteit uit fossiele brandstoffen zou zijn bijgetankt. Per saldo was de daadwerkelijke uitbreiding van hernieuwbare energiebronnen, alle effecten meegerekend, ongeveer € 300 miljoen kosteneffectiever voor de economie – zonder dat ook maar één opslagsysteem hieraan heeft bijgedragen. Met de optimale opslagcapaciteit zou dit effect vele malen groter zijn. Investeringen in flexibiliteit zijn daarom geen kostenfactor voor de energietransitie, maar eerder een voorwaarde ervoor en tegelijkertijd een kostenbesparende maatregel.

Voorbij de lithium-ionbatterij: Waarom langetermijnopslag een hoofdstuk op zich is

De Fraunhofer-studie richt zich op kortetermijnopslagsystemen met een capaciteit van twee tot acht uur, oftewel batterijsystemen die doorgaans dagelijks in gebruik zijn. Deze technologie is commercieel volwassen en de kosten van lithiumijzerfosfaatsystemen dalen al jaren sterk. Wat de studie echter structureel onbeantwoord laat, is een fundamentele uitdaging van de energietransitie: de seizoensgebonden schommelingen in de opwekking van hernieuwbare elektriciteit.

In Duitsland leveren wind- en zonne-energie in de zomer aanzienlijk meer energie dan in de winter. Binnen elk seizoen zijn er periodes van meerdere dagen met een lage wind- en zonne-energieproductie – de zogenaamde "donkere windstille periodes" – waarin noch de zon noch de wind voldoende elektriciteit opwekt. Een lithium-ionbatterij kan deze schommeling vier uur lang opvangen, maar niet vier weken. Voor opslag op deze schaal zijn andere technologieën nodig: chemische energiedragers zoals waterstof, ammoniak of methanol; fysieke opslagsystemen zoals pompwaterkrachtcentrales; of iets wat op het eerste gezicht misschien verrassend lijkt: ijzer.

Een nieuw ijzertijdperk: KIT en energieopslag met metaalpoeder

In juli 2026 publiceerden onderzoekers van het Karlsruhe Institute of Technology (KIT) een studie in het tijdschrift Chem Circularity waarin systematisch het potentieel van ijzerpoeder als energieopslagmedium voor een klimaatneutraal Europees energiesysteem werd onderzocht. Het basisidee is eenvoudig en fysisch elegant: ijzerpoeder kan worden verbrand, oftewel geoxideerd. Hierbij komt warmte vrij zonder kooldioxide te produceren, omdat ijzer geen koolstof bevat. Wat overblijft is ijzeroxide, gewone roest. Dit kan vervolgens met behulp van groene waterstof weer worden gereduceerd tot metallisch ijzer, dat beschikbaar is voor de volgende verbranding. De cyclus is volledig gesloten, CO2-neutraal en in principe oneindig herhaalbaar.

Het energie-economische potentieel van dit principe is aanzienlijk, zoals het KIT-team onder leiding van Julia Schuler van het Institute for Industrial Production and Management heeft gekwantificeerd met behulp van het PERSEUS-PtX-energiesysteemmodel. IJzer heeft een volumetrische energiedichtheid die ongeveer tien keer hoger is dan die van gecomprimeerde waterstof. Het is wereldwijd ruim voorhanden, niet-giftig en stabiel in vaste vorm bij kamertemperatuur – er zijn geen hogedruktanks, geen diepvriessystemen en geen complexe infrastructuur nodig. Het materiaal kan worden vervoerd via bestaande scheepvaart-, spoor- en wegroutes, waardoor ijzerpoeder bijzonder aantrekkelijk is voor de import van hernieuwbare energie uit kust- en woestijngebieden.

De KIT-studie benadrukt ook op realistische wijze de beperkingen: ijzer vervangt waterstof niet in het energiesysteem, maar kan het wel effectief aanvullen in bepaalde nichetoepassingen. IJzer is met name aantrekkelijk als medium voor langetermijnopslag in landen of regio's met een beperkt potentieel voor waterkracht of ondergrondse waterstofopslagfaciliteiten. In simulaties van verschillende scenario's voor een klimaatneutraal Europees energiesysteem bleken elektriciteitscentrales op ijzerpoeder een onderdeel te zijn van het kostenefficiëntste systeem in alle scenario's – een bemoedigend teken vanuit het perspectief van de onderzoekers.

Oude energiecentrales, nieuwe functie: de industriële beleidsdimensie van ijzeropslag

Een bijzonder relevant aspect van ijzertechnologie is de compatibiliteit met de bestaande infrastructuur. Kolencentrales die zijn ontmanteld of die in het kader van de energietransitie zullen worden ontmanteld, zouden in principe kunnen worden omgebouwd om op ijzerpoeder te draaien. Turbines, generatoren, koelsystemen en netaansluitingen zouden grotendeels herbruikbaar zijn; alleen de verbrandingskamer en de materiaaltoevoer hoeven te worden aangepast – waardoor de ombouw aanzienlijk kosteneffectiever is dan de bouw van een nieuwe centrale.

Dit aspect is van aanzienlijk regionaal economisch belang voor regio's die structureel gekenmerkt worden door kolenwinning en elektriciteitsopwekking op basis van kolen. Het onderzoeksproject Clean Circles, waaraan KIT, TU Darmstadt, de Hogeschool Darmstadt, DLR en de Universiteit van Mainz hebben deelgenomen, heeft de technische haalbaarheid aangetoond op een demonstratielocatie van een energiecentrale. Het parallelle DLR-project IronCircle werkt eraan om de technologie gereed te maken voor implementatie in grotere centrales. De huidige KIT-studie werd gefinancierd door de Stichting Energieonderzoek Baden-Württemberg, wat het regionale industriële beleidsaspect onderstreept.

Systeemintegratie: Hoe omvormers, batterijopslag en langetermijnopslag samenwerken

De drie onderwerpen – omvormerveiligheid, kortetermijnopslag en langetermijnopslag – zijn geen op zichzelf staande kwesties. Ze beschrijven drie lagen van hetzelfde systeem: de transformatie van de Europese energievoorziening van een gecentraliseerde, op fossiele brandstoffen gebaseerde architectuur naar een gedecentraliseerde, volatiele en digitaal verbonden infrastructuur.

Omvormers vormen de digitale interfaces van deze nieuwe energie-infrastructuur. Ze vertalen fysieke energiestromen naar verhandelbare transacties en communiceren met netbeheerders, energiebeheersystemen en handelsplatformen. Wie de omvormers beheert, bepaalt tot op zekere hoogte de puls van het net. Batterijopslag op korte termijn fungeert als een economische buffer, die de volatiele productie en vraag in de loop van de tijd in evenwicht brengt, waardoor prijsstijgingen worden beperkt, netkosten worden verlaagd en subsidies worden bespaard. Ten slotte bieden oplossingen voor opslag op lange termijn, zoals waterstof of ijzerpoeder, seizoensgebonden reserves, waardoor de leveringszekerheid wordt gegarandeerd, zelfs wanneer de kortetermijnopslag is uitgeput en het dagenlang niet waait.

Een klimaatneutraal energiesysteem vereist alle drie de niveaus. En op alle drie de niveaus moeten momenteel structurele beslissingen worden genomen die niet zozeer technisch van aard zijn, maar eerder economisch van aard: Welke fabrikanten mogen deelnemen aan kritieke infrastructuur? Welke marktmodellen creëren voldoende stimulansen voor investeringen in opslag? Welke onderzoeksfinanciering garandeert de technologische soevereiniteit van morgen?

Geopolitieke economie van elektriciteit: wat staat er op het spel?

Het zou analytisch ontoereikend zijn om het debat over invertertechnologie uitsluitend als een technisch veiligheidsprobleem te beschouwen. Het is ingebed in een bredere verschuiving in de geopolitieke economie, die sinds de Russische aanval op Oekraïne aanzienlijk aan belang heeft gewonnen in het Europese energiebeleid. De afhankelijkheid van Europa van Russisch gas heeft het een bittere les geleerd over de kosten van overmatige specialisatie in goedkope import wanneer de leverancier ophoudt een betrouwbare handelspartner te zijn. De structurele parallel met de afhankelijkheid van Chinese invertertechnologie is evident.

Dit gaat niet over het fundamenteel ter discussie stellen van de bilaterale handel met China of het bepleiten van technologisch nationalisme. Door de term 'risicovermindering' in plaats van 'ontkoppeling' te gebruiken, geeft de Europese Commissie aan dat zij een gedifferentieerd beleid wil voeren: het minimaliseren van risico's voor kritieke infrastructuur zonder de handelsdiversificatie op te geven. Omvormers die rechtstreeks met het net communiceren en theoretisch op afstand kunnen worden uitgeschakeld, vallen onder elke redelijke definitie van kritieke infrastructuur. Modules, kabels of montagerails daarentegen niet. De opschorting van subsidies zal diplomatieke druk op Peking uitoefenen, maar tegelijkertijd zou het Europese fabrikanten zoals SMA en Fronius een structureel concurrentievoordeel moeten opleveren, waardoor nieuwe investeringen in productiecapaciteit mogelijk worden.

Regelgevingslacunes en openstaande kwesties

Ondanks de beschreven vooruitgang blijven er aanzienlijke lacunes in de regelgeving bestaan. Het door de Europese Commissie aangekondigde verbod op subsidies voor omvormers met een hoog risico is nog niet vergezeld gegaan van een officieel gepubliceerde wet – een ongebruikelijk informele aanpak naar EU-normen, wat juridische onzekerheid creëert voor investeerders en projectontwikkelaars. Zelfs maanden nadat de maatregel van kracht werd, ontbrak nog steeds een officieel persbericht of wettekst.

De regelgeving rondom batterijopslag is al even complex. Netaansluitingen voor opslagprojecten worden beschouwd als het grootste knelpunt voor hun uitbreiding, en er ontbreken snelle, gestandaardiseerde procedures. De geplande wet ter versnelling van de flexibiliteit van het federale ministerie van Economische Zaken en Energie heeft dit gebied tot nu toe buiten beschouwing gelaten en richt zich in plaats daarvan op de vereenvoudiging van vergunningsprocedures voor nieuwe gasgestookte elektriciteitscentrales. Vanuit het perspectief van de opslagsector is dit een systematische verkeerde allocatie van regelgevende middelen: gasgestookte elektriciteitscentrales kunnen in extreme gevallen systeemflexibiliteit bieden, maar op de lange termijn effenen ze de weg voor verdere importafhankelijkheid.

Ondanks veelbelovende onderzoeksresultaten is de weg van demonstratie naar commerciële schaalvergroting voor ijzertechnologie nog lang niet bewandeld. Het Clean Circles-project werd formeel afgesloten in maart 2025 en de recent gepubliceerde KIT-studie is een analytisch vervolg dat laat zien waar de technologie zinvol in het algehele systeem kan worden geïntegreerd. Concrete investeringskaders, pilotprojecten op industriële schaal en wettelijke definities met betrekking tot de behandeling van ijzerpoeder onder de energiewetgeving zijn nog in ontwikkeling.

Gevolgen van aarzeling: De kosten van het wachten

De drie onderzochte thema's – omvormersoevereiniteit, het besparingspotentieel van batterijopslag en onderzoek naar ijzeropslag – komen samen in één boodschap: de energietransitie in Europa heeft een punt bereikt waarop de kosten van aarzeling zwaarder wegen dan de kosten van actie.

De opschorting van subsidies voor risicovolle Chinese omvormers komt laat, maar was al lang nodig. De capaciteitsanalyse van ESMC laat zien dat energievoorziening uit alternatieve bronnen haalbaar is met acceptabele extra kosten van twee tot vier procent. Het Fraunhofer IEE schat de economische schade als gevolg van onvoldoende investeringen in opslag op bijna vier miljard euro per jaar – geld dat de federale begroting, consumenten en de sector voor hernieuwbare energie gezamenlijk verliezen. En KIT laat zien dat onderzoek naar de toekomst – naar seizoensgebonden langetermijnopslag met ijzerpoeder – niet als een utopie moet worden beschouwd, maar als een haalbare technologieoptie die in simulatiemodellen van klimaatneutrale energiesystemen al kostenefficiënt blijkt.

Wat ontbreekt is niet betere kennis. Wat ontbreekt is de politieke wil om beschikbare bevindingen snel om te zetten in concrete beslissingen: duidelijkere wetgeving in plaats van informele bevriezing van financiering, snelle aansluiting op het elektriciteitsnet voor opslagfaciliteiten in plaats van bureaucratische wachtlijsten, en voldoende onderzoeksgeld voor langetermijnopslagtechnologieën die nog niet commercieel levensvatbaar zijn, maar wel al systemisch belangrijk zijn. De energietransitie is technisch haalbaar en economisch verantwoord – vooral als we consequent gebruikmaken van Europese componenten. De vraag is niet langer óf, maar of er snel genoeg actie zal worden ondernomen.

🎯🎯🎯 Datagestuurd B2B-brancheplatform als quasi-interne oplossing

De quasi-interne oplossing: Hoe Xpert.Digital operationele hiaten in B2B-marketing en -verkoop dicht – Slimme, contentgedreven bedrijfsvoering - Afbeelding: Xpert.Digital

Xpert.Digital is een datagedreven B2B-branchehub onder leiding van Konrad Wolfenstein . Het bedrijf fungeert als een externe, quasi-interne oplossing voor industriële partners en dicht operationele lacunes in marketing, content en sales – zonder dat de klant extra middelen nodig heeft.

Meer informatie vindt u hier:

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.