Zeldzame aardmetalen: China's dominantie als grondstof – Kunnen recycling, onderzoek en nieuwe mijnen de afhankelijkheid van grondstoffen doorbreken? – Afbeelding: Xpert.Digital

Zeldzame aardmetalen: Duitslands weg naar strategische grondstoffenautonomie – uitdagingen, onderzoek en politieke opties (Leestijd: 49 min / Geen reclame / Geen betaalmuur)

Het strategische belang van zeldzame aardmetalen voor Duitsland

Zeldzame aardmetalen (REE's) vormen een groep chemische elementen die, dankzij hun unieke fysische en chemische eigenschappen, een sleutelrol spelen in talrijke moderne technologieën. Hun strategische belang voor geïndustrialiseerde landen zoals Duitsland is de afgelopen decennia exponentieel toegenomen, met name in de context van digitalisering, de energietransitie en veiligheidsgerelateerde toepassingen. De toenemende concentratie van wereldwijde toeleveringsketens, met name de dominantie van China, heeft echter aanzienlijke economische en geopolitieke risico's aan het licht gebracht. Dit artikel analyseert de complexe problematiek van zeldzame aardmetalen vanuit een Duits perspectief, belicht de afhankelijkheid van China, beoordeelt de huidige onderzoeks- en ontwikkelingsbenaderingen voor nieuwe oplossingen en schetst strategische opties voor Duitsland om op de lange termijn meer onafhankelijkheid te bereiken in de levering van deze cruciale grondstoffen.

Definitie, eigenschappen en classificatie van zeldzame aardmetalen (REE's)

De zeldzame aardmetalen omvatten 17 metalen uit het periodiek systeem: de 15 lanthaniden (lanthaan (La), cerium (Ce), praseodymium (Pr), neodymium (Nd), promethium (Pm), samarium (Sm), europium (Eu), gadolinium (Gd), terbium (Tb), dysprosium (Dy), holmium (Ho), erbium (Er), thulium (Tm), ytterbium (Yb), lutetium (Lu)), evenals scandium (Sc) en yttrium (Y). Deze metalen worden gewonnen uit ertsen. Hun unieke fysische en chemische eigenschappen, zoals hoge reactiviteit (vooral met zuurstof), ontvlambaarheid en specifieke magnetische en spectroscopische kenmerken, maken ze tot zeer gewilde grondstoffen.

Er wordt doorgaans onderscheid gemaakt tussen lichte zeldzame aardmetalen (LSEE), waaronder bijvoorbeeld lanthaan, cerium, praseodymium en neodymium, en zware zeldzame aardmetalen (HSEE), zoals terbium en dysprosium. Dit onderscheid is relevant omdat LSEE in de meeste afzettingen aanzienlijk overvloediger voorkomen dan HSEE.

De term 'zeldzame aardmetalen' is enigszins misleidend, aangezien deze elementen vanuit geologisch perspectief niet per se zeldzaam zijn. Neodymium komt bijvoorbeeld vaker voor dan lood, en thulium is overvloediger dan goud of platina. De werkelijke uitdaging, en daarmee de 'zeldzaamheid' in economische zin, schuilt eerder in de lage concentraties waarin ze in veel afzettingen voorkomen, en vooral in het uiterst complexe en kostbare proces van hun scheiding en verwerking. Zeldzame aardmetalen komen in de natuur altijd voor in combinatie met elkaar en met andere mineralen; hun isolatie vereist een veelvoud aan chemische stappen en specifieke expertise. Deze technologische en economische hindernis, en niet zozeer de geologische beschikbaarheid, vormt de kern van het leveringsprobleem.

Hieronder staat een tabel met een overzicht van de zeldzame aardmetalen:

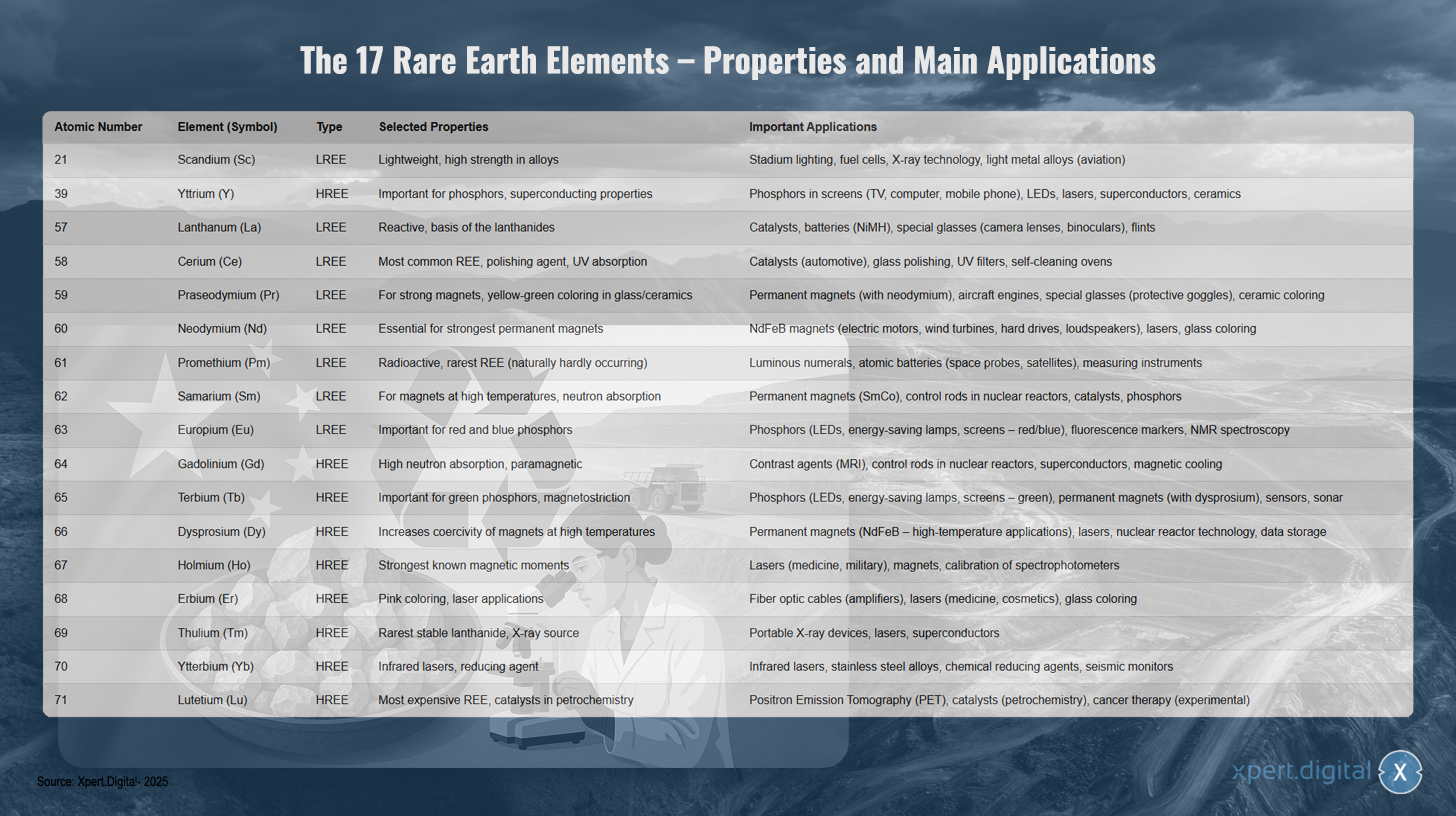

De 17 zeldzame aardmetalen – eigenschappen en belangrijkste toepassingen

De 17 zeldzame aardmetalen – eigenschappen en belangrijkste toepassingen – Afbeelding: Xpert.Digital

De 17 zeldzame aardmetalen omvatten zowel lichte als zware zeldzame aardmetalen, elk met unieke eigenschappen en uiteenlopende toepassingen. Scandium (atoomnummer 21) is een licht element met een hoge sterkte in legeringen en wordt gebruikt in stadionverlichting, brandstofcellen, röntgentechnologie en lichtgewicht legeringen voor de ruimtevaartindustrie. Yttrium (39) is een van de zware zeldzame aardmetalen en is belangrijk voor fosforen en supergeleidende eigenschappen. Daarom wordt het gebruikt in fosforen voor beeldschermen, LED's, lasers, supergeleiders en keramiek.

Lanthanum (57) is zeer reactief en vormt de basis van de lanthaniden. Het wordt gebruikt in katalysatoren, batterijen, speciaal glas en vuurstenen. Cerium (58) is het meest voorkomende zeldzame aardmetaal en dient als polijstmiddel met UV-absorptie in katalysatoren, glaspoetsmiddelen, UV-filters en zelfreinigende ovens. Praseodymium (59) maakt sterke magneten mogelijk en produceert een geelgroene kleur in glas en keramiek, waardoor het geschikt is voor gebruik in permanente magneten, vliegtuigmotoren en speciaal glas.

Neodymium (60) is essentieel voor de sterkste permanente magneten en wordt gebruikt in NdFeB-magneten voor elektromotoren, windturbines, harde schijven en luidsprekers. Promethium (61) is radioactief en het zeldzaamste van nature voorkomende zeldzame-aardmetaal. Het wordt gebruikt in lichtgevende displays, kernbatterijen en meetinstrumenten. Samarium (62) is geschikt voor magneten bij hoge temperaturen en voor neutronenabsorptie in permanente magneten, regelstaven van kernreactoren en katalysatoren.

Europium (63) is belangrijk voor rode en blauwe fosforen in LED's, energiebesparende lampen en beeldschermen. Gadolinium (64) vertoont een hoge neutronenabsorptie en paramagnetische eigenschappen, waardoor het wordt gebruikt als contrastmiddel bij MRI, in regelstaven en in supergeleiders. Terbium (65) is belangrijk voor groene fosforen en magnetostrictie in LED's, permanente magneten en sensoren.

Dysprosium (66) verhoogt de coërcitieve veldsterkte van magneten bij hoge temperaturen en wordt gebruikt in permanente magneten en lasers die bestand zijn tegen hoge temperaturen. Holmium (67) bezit de sterkste bekende magnetische momenten en wordt gebruikt in medische en militaire lasers. Erbium (68) produceert een roze kleur en wordt gebruikt in glasvezelkabels, medische lasers en voor het kleuren van glas.

Thulium (69) is het zeldzaamste stabiele lanthanide en dient als röntgenbron in draagbare röntgenapparaten en lasers. Ytterbium (70) wordt gebruikt voor infraroodlasers en als reductiemiddel in roestvrijstalen legeringen. Lutetium (71) is het duurste zeldzame aardmetaal en wordt gebruikt in positronemissietomografie, petrochemische katalysatoren en experimenteel in kankertherapie.

Belangrijke toepassingen en toenemende relevantie voor toekomstige technologieën

Zeldzame aardmetalen zijn dankzij hun uitzonderlijke eigenschappen onmisbaar geworden in een breed scala aan hightechtoepassingen en spelen een centrale rol in de technologische ontwikkeling en het concurrentievermogen van moderne economieën. Hun belang neemt voortdurend toe met de voortschrijdende digitalisering en de wereldwijde energietransitie.

Belangrijke toepassingsgebieden zijn onder meer:

- Permanente magneten: Neodymium-ijzer-boor (NdFeB) magneten zijn de sterkste bekende permanente magneten en zijn essentieel voor krachtige en compacte elektromotoren in elektrische voertuigen, hybride auto's, e-bikes, robots en industriële apparatuur. Ze zijn eveneens onmisbaar in windturbines (vooral tandwielvrije offshore turbines), harde schijven, luidsprekers en hoofdtelefoons. Dysprosium en terbium worden vaak toegevoegd om de prestaties van deze magneten bij hoge temperaturen te behouden.

- Katalysatoren: Cerium wordt gebruikt in autokatalysatoren om schadelijke uitlaatgassen te verminderen. Lanthanum en andere zeldzame aardmetalen worden gebruikt in katalysatoren voor aardolieraffinage (fluid catalytic cracking) en andere chemische processen.

- Batterijen: Lanthanum is een belangrijk bestanddeel van nikkel-metaalhydride (NiMH)-batterijen, die worden gebruikt in hybride voertuigen en draagbare elektronica.

- Fosforen: Europium (voor rood en blauw) en terbium (voor groen) zijn cruciaal voor de kleurkwaliteit en efficiëntie van lichtgevende diodes (LED's), spaarlampen, platte beeldschermen (LCD, OLED) en andere beeldschermtechnologieën. Yttrium wordt ook gebruikt in fosforen.

- Optica en lasers: Lanthanum verbetert de optische eigenschappen van speciale glassoorten voor cameralenzen, telescopen en verrekijkers. Erbium wordt gebruikt in glasvezelkabels voor signaalversterking. Neodymium, ytterbium, holmium en erbium zijn belangrijke componenten in diverse soorten lasers die worden gebruikt in de geneeskunde, industrie en communicatie.

- Andere hoogtechnologische toepassingen zijn onder meer polijstmiddelen (ceriumoxide voor precisieoptiek en halfgeleiders), speciale keramiek (yttrium om de hittebestendigheid te verbeteren), medische beeldvorming (gadolinium als contrastmiddel bij MRI's), sensoren, supergeleiders en toepassingen in de defensie- en ruimtevaartindustrie (precisieoptiek, navigatiesystemen, drone- en raketbesturing).

Zeldzame aardmetalen (REE's) zijn van vitaal belang voor belangrijke Duitse industrieën zoals de automobielsector (vooral tijdens de transitie naar elektromobiliteit), machine- en installatiebouw, hernieuwbare energie (vooral windenergie) en de elektronica- en medische technologiesector. De voortschrijdende digitalisering en de ambitieuze doelstellingen van de energietransitie leiden tot een verwachte aanzienlijke toename van de wereldwijde vraag naar REE's in de komende jaren en decennia. Zo zou de vraag naar REE's voor permanente magneten tegen 2050 vertienvoudigen. Het cruciale belang van veel zeldzame aardmetalen vloeit niet alleen voort uit mogelijke knelpunten in de toelevering of de geografische concentratie van de productie, maar ook uit het gebrek aan directe en gelijkwaardige alternatieven voor veel van hun hoogwaardige toepassingen. Hoewel er intensief onderzoek wordt gedaan naar vervangende materialen, zijn REE's technologisch moeilijk te vervangen op veel gebieden vanwege hun unieke elektronische en magnetische eigenschappen, of kunnen ze alleen worden vervangen ten koste van verminderde prestaties. Deze technologische "lock-in"-situatie verergert het afhankelijkheidsprobleem en onderstreept de urgentie van zowel het vergroten van de leveringszekerheid als het ontwikkelen van alternatieve technologische oplossingen.

De grote afhankelijkheid van Duitsland van China voor zeldzame aardmetalen: nieuwe strategieën voor technologische soevereiniteit

Gezien het strategische belang van zeldzame aardmetalen en de complexe uitdagingen die gepaard gaan met het waarborgen van hun leveringszekerheid, is een grondige analyse van de huidige situatie en toekomstige mogelijkheden voor Duitsland essentieel. Dit artikel beoogt een uitgebreid onderzoek naar de problematiek van zeldzame aardmetalen, een analyse van de specifieke afhankelijkheid van Duitsland van China, een presentatie van de huidige stand van onderzoek naar nieuwe oplossingen en, op basis hiervan, een schets van strategische mogelijkheden voor Duitsland om een duurzame levering van deze cruciale grondstoffen op lange termijn te garanderen en zijn technologische soevereiniteit te versterken.

Het wereldwijde aanbodlandschap en de afhankelijkheid van Duitsland

De wereldwijde aanvoer van zeldzame aardmetalen wordt gekenmerkt door een uitzonderlijk hoge concentratie in zowel afzettingen als winning, en vooral ook in de verwerking. Deze concentratie, met name de dominantie van China, vormt een aanzienlijke strategische uitdaging en een potentieel risico voor geïndustrialiseerde landen zoals Duitsland.

Wereldwijde afzettingen, winning en verwerking – de dominante rol van China

Hoewel zeldzame aardmetalen, zoals eerder vermeld, geologisch gezien niet extreem zeldzaam zijn, worden economisch rendabele concentraties slechts op relatief weinig locaties wereldwijd aangetroffen. De grootste bekende reserves bevinden zich in China, waar naar schatting zo'n 44 miljoen ton zeldzame aardoxide (SEO) aanwezig is. Andere belangrijke reserves bevinden zich in Vietnam (ongeveer 22 miljoen ton), Brazilië en Rusland (elk ongeveer 21 miljoen ton), India (ongeveer 6,9 miljoen ton), Australië (ongeveer 4 miljoen ton) en de VS (ongeveer 1,8 miljoen ton). Groenland beschikt ook over aanzienlijke afzettingen.

China speelt al decennia een leidende rol in de wereldwijde mijnbouwproductie. In 2021 bedroeg het Chinese aandeel in de wereldwijde mijnbouwproductie ongeveer 61-64%, en naar schatting zal dit in 2023 oplopen tot circa 70%. De VS, Myanmar en Australië zijn andere belangrijke producenten, maar met aanzienlijk kleinere marktaandelen. Historisch gezien waren de VS de grootste producent tot eind jaren tachtig, voordat China zijn productie vanaf de eeuwwisseling enorm uitbreidde en de markt begon te domineren.

De dominantie van China is nog sterker in de raffinage en verwerking van zeldzame aardmetalen. China beheerst hier ongeveer 90% van de wereldwijde capaciteit. Dit betekent dat zelfs zeldzame-aardeconcentraten die in andere landen (bijvoorbeeld de VS of Australië) worden gewonnen, vaak naar China moeten worden getransporteerd voor scheiding en raffinage. Deze stap – het scheiden van de chemisch zeer vergelijkbare zeldzame aardmetalen van elkaar en van begeleidende elementen – is technologisch ve veeleisend en kapitaalintensief.

De dominantie van China is niet alleen te danken aan de rijke geologische grondstoffen, maar is het resultaat van een langetermijnstrategie voor de industrie. In het verleden hield dit vaak in dat lagere milieunormen werden geaccepteerd en staatssubsidies werden gebruikt om een dominante marktpositie te verwerven en te behouden. Dit leidde er vaak toe dat de productie in westerse landen onrendabel werd, met de sluiting van mijnen en verwerkingsfabrieken tot gevolg. De afgelopen jaren heeft China zijn zeldzame-aardemetalenindustrie geconsolideerd door exportquota en -tarieven (historisch en mogelijk in de toekomst) in te zetten als controlemechanismen en zich steeds meer te richten op de productie van hoogwaardige producten en waardecreatie binnen de eigen landsgrenzen. Een belangrijke stap was het verbod dat eind 2023 werd ingesteld op de export van technologieën voor de verwerking van zeldzame aardmetalen voor magneten, waarmee de technologische afhankelijkheid van China verder werd versterkt.

Een ander belangrijk onderscheid betreft lichte (LSEE) en zware (HSEE) zeldzame aardmetalen. Terwijl LSEE-elementen zoals lanthaan en cerium relatief veel voorkomen en buiten China worden gewonnen, is de levering van bepaalde kritieke HSEE-elementen, essentieel voor hoogwaardige toepassingen zoals permanente magneten (bijv. dysprosium, terbium), bijna volledig afhankelijk van China en het naburige Myanmar. Deze specifieke afhankelijkheid voor HSEE-elementen, die vaak voorkomen in ionenadsorptiestenen waarvan de winning bijzonder problematisch is voor het milieu, vormt een kritiek punt in de wereldwijde toeleveringsketen.

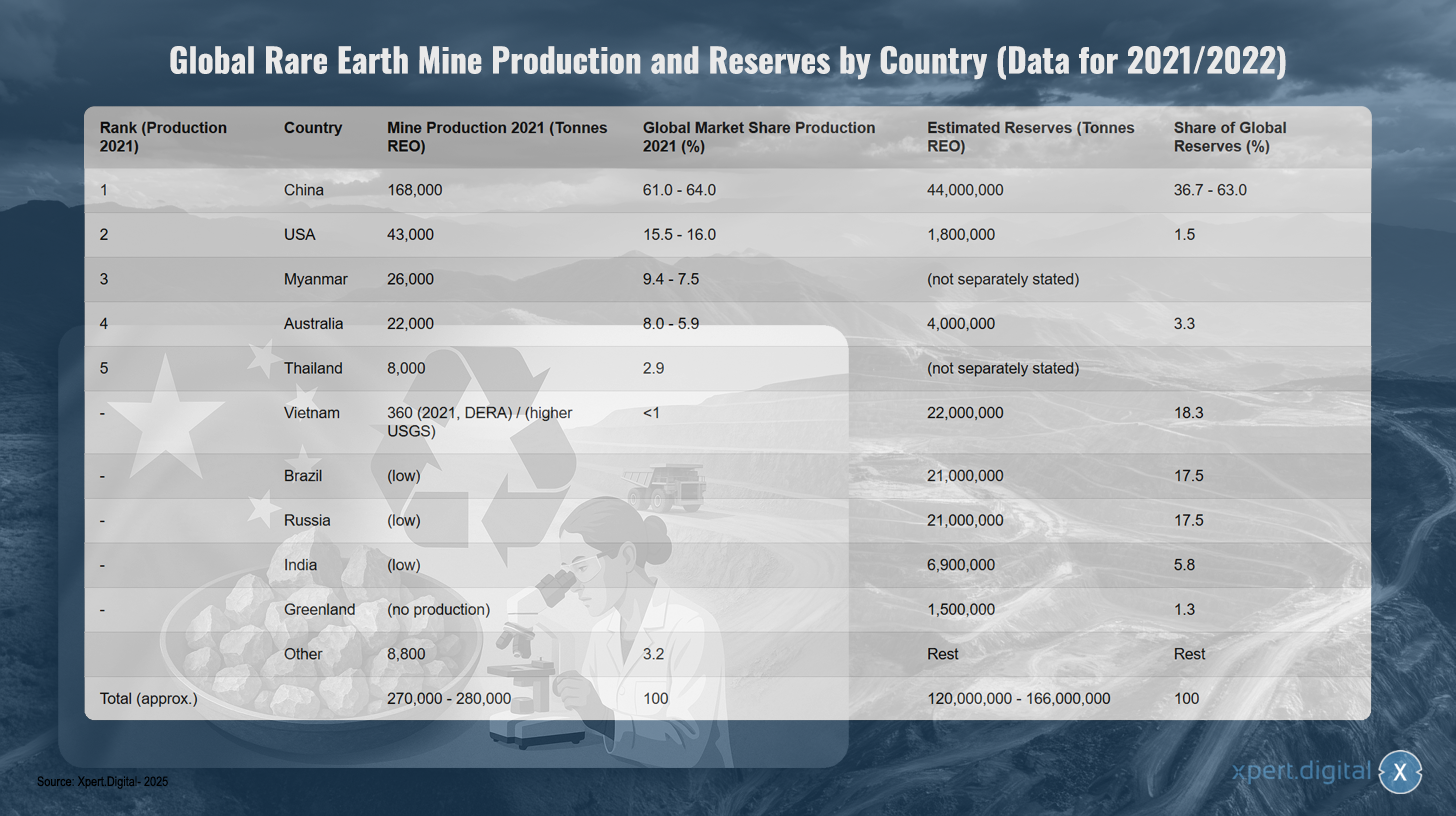

Wereldwijde productie en reserves van zeldzame aardmetalen per land (gebaseerd op gegevens voor 2021/2022)

Wereldwijde productie en reserves van zeldzame aardmetalen per land (gebaseerd op gegevens uit 2021/2022) – Afbeelding: Xpert.Digital

Let op: de cijfers kunnen enigszins variëren afhankelijk van de bron en het jaar van gegevensverzameling. SEO = Zeldzame aardoxiden. De reservecijfers voor China lopen sterk uiteen tussen verschillende bronnen.

De wereldwijde mijnbouwproductie van zeldzame aardmetalen (SEM) wordt gedomineerd door China, dat in 2021 goed was voor ongeveer 61-64% van de wereldproductie, met 168.000 ton. De Verenigde Staten stonden op de tweede plaats met 43.000 ton (15,5-16% marktaandeel), gevolgd door Myanmar met 26.000 ton (9,4-7,5%) en Australië met 22.000 ton (8,0-5,9%). Thailand produceerde 8.000 ton (2,9% marktaandeel). Vietnam had een lage productie van ongeveer 360 ton in 2021, volgens DERA, hoewel de USGS hogere cijfers rapporteert. Andere landen, zoals Brazilië, Rusland en India, hebben momenteel een lage productie. De totale wereldproductie bedroeg ongeveer 270.000-280.000 ton.

Het beeld is anders als we naar de reserves kijken: China heeft naar schatting 44 miljoen ton SEO (36,7-63% van de wereldwijde reserves), Vietnam 22 miljoen ton (18,3%), Brazilië en Rusland elk 21 miljoen ton (elk 17,5%). India heeft 6,9 miljoen ton (5,8%), Australië 4 miljoen ton (3,3%) en de VS 1,8 miljoen ton (1,5%). Groenland heeft 1,5 miljoen ton reserves (1,3%), maar produceert momenteel niet. De totale wereldwijde reserves worden geschat op 120-166 miljoen ton SEO.

Analyse van de importafhankelijkheid van Duitsland en de EU van China

De dominantie van China in de wereldwijde toeleveringsketen van zeldzame aardmetalen (REE) leidt tot een aanzienlijke importafhankelijkheid voor Duitsland en de gehele Europese Unie. Recente gegevens van het Federaal Bureau voor de Statistiek tonen aan dat Duitsland in 2024 ongeveer 3.400 ton zeldzame aardmetalen rechtstreeks uit China importeerde, wat neerkomt op 65,5% van de totale REE-import. Voor de EU als geheel bedroeg het aandeel van de directe import uit China in 2024 46,3% (6.000 ton), gevolgd door Rusland met 28,4% en Maleisië met 19,9%.

De afhankelijkheid is met name kritiek voor specifieke zeldzame aardmetalen die nodig zijn voor hoogwaardige magneten, zoals neodymium, praseodymium en samarium. Deze werden in 2024 vrijwel volledig uit China geïmporteerd. De situatie is vergelijkbaar voor bewerkte producten. Zo is bijvoorbeeld 84% van de in Duitsland geïmporteerde zeldzame aardmetalen en ongeveer 85-94% van de wereldwijd geproduceerde en in Duitsland geïmporteerde NdFeB-magneten afkomstig uit China.

Deze afhankelijkheid heeft aanzienlijke macro-economische gevolgen. Naar schatting was in 2022 ongeveer 22% van de bruto toegevoegde waarde van de Duitse maakindustrie (gelijk aan € 161 miljard) afhankelijk van de beschikbaarheid van zeldzame aardmetalen. Sectoren die hierdoor met name worden getroffen zijn onder andere de productie van andere voertuigen (67% van de toegevoegde waarde afhankelijk van zeldzame aardmetalen), de productie van motorvoertuigen (65%) en de productie van elektronische en optische producten (55%).

Het is belangrijk op te merken dat het statistisch registreren van de herkomst van zeldzame aardmetalen de werkelijke afhankelijkheid van China mogelijk onderschat. Als alleen het land van bestemming wordt geregistreerd, kunnen verwerkingslocaties in derde landen de oorspronkelijke Chinese herkomst van de ruwe zeldzame aardmetalen verhullen. Oostenrijk en Estland fungeren bijvoorbeeld als verwerkers voor Duitse import, en Maleisië is een belangrijke leverancier aan de EU. Omdat China echter de wereldwijde raffinage domineert, is het zeer waarschijnlijk dat een groot deel van de grondstoffen die in deze landen worden verwerkt, oorspronkelijk uit China afkomstig is. Officiële importstatistieken weerspiegelen daarom mogelijk niet de volledige omvang van de onderlinge verbondenheid met Chinese bronnen.

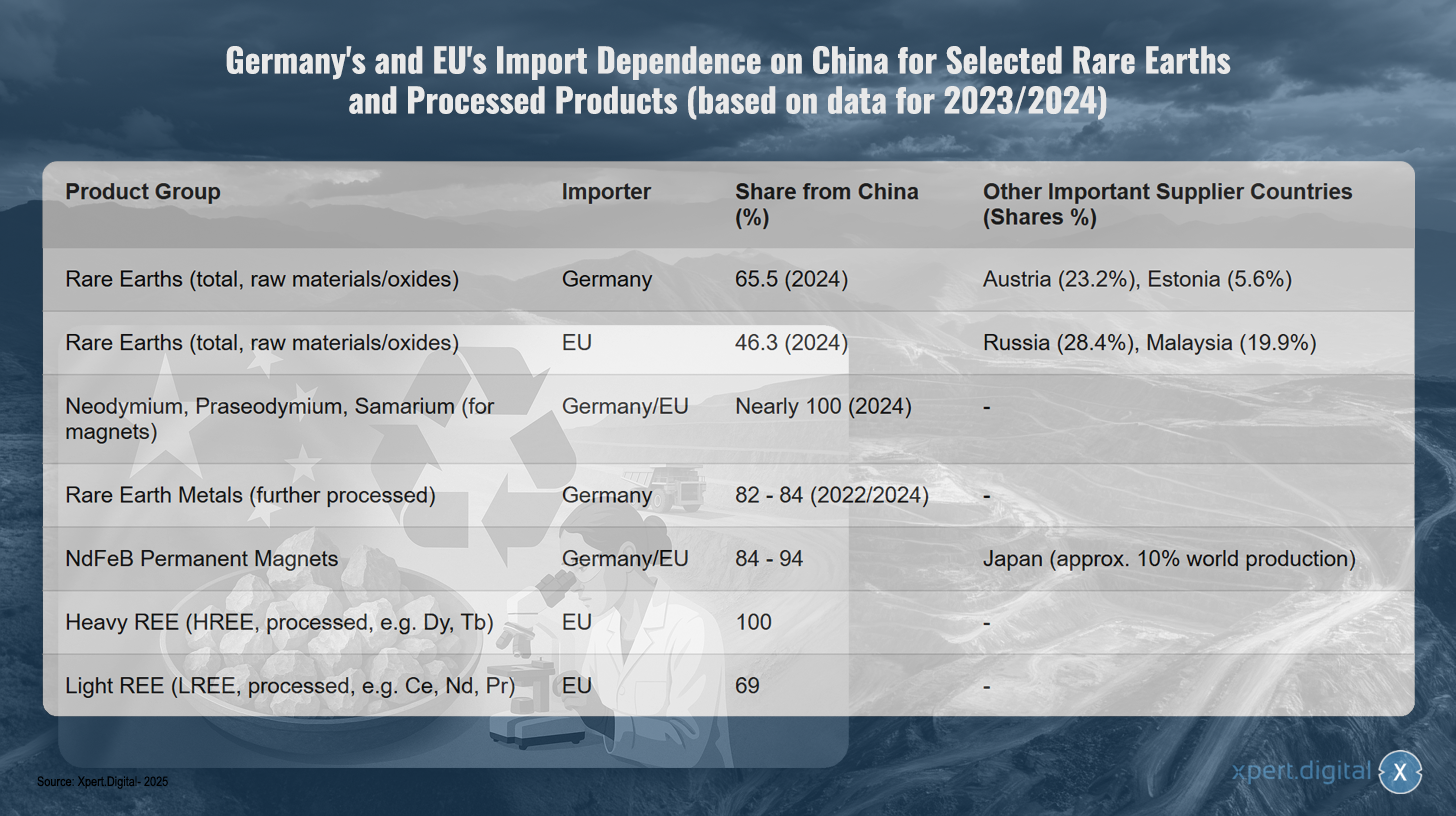

Importafhankelijkheid van Duitsland en de EU van China voor bepaalde zeldzame aardmetalen en verwerkte producten (gebaseerd op gegevens voor 2023/2024)

De importafhankelijkheid van Duitsland en de EU van China voor bepaalde zeldzame aardmetalen en verwerkte producten (gebaseerd op gegevens voor 2023/2024) – Afbeelding: Xpert.Digital

Let op: de cijfers zijn gebaseerd op de meest recente beschikbare gegevens, voornamelijk voor 2023/2024. De exacte percentages kunnen enigszins variëren, afhankelijk van de gegevensbron en de gebruikte onderzoeksmethode.

Duitsland en de Europese Unie zijn aanzienlijk afhankelijk van China voor zeldzame aardmetalen en verwerkte producten, zoals recente gegevens uit 2023 en 2024 aantonen. Duitsland betrekt 65,5 procent van zijn grondstoffen en oxiden van zeldzame aardmetalen uit China, terwijl de EU met 46,3 procent iets minder afhankelijk is. Andere belangrijke leveranciers van Duitsland zijn Oostenrijk (23,2 procent) en Estland (5,6 procent). De EU diversifieert meer en betrekt ook 28,4 procent uit Rusland en 19,9 procent uit Maleisië.

De afhankelijkheid is met name kritiek voor gespecialiseerde producten. Neodymium, praseodymium en samarium, die essentieel zijn voor de productie van magneten, komen bijna volledig uit China. Voor verder verwerkte zeldzame aardmetalen bedraagt het importaandeel van Duitsland uit China tussen de 82 en 84 procent. De situatie is vergelijkbaar dramatisch voor NdFeB-permanente magneten, waarbij zowel Duitsland als de EU 84 tot 94 procent van hun import uit China betrekken. Japan speelt een belangrijke rol als enige alternatief en is goed voor ongeveer tien procent van de wereldwijde productie.

De afhankelijkheid bereikt een hoogtepunt bij zware zeldzame aardmetalen, aangezien de EU 100 procent van haar verwerkte zware zeldzame aardmetalen, zoals dysprosium en terbium, uit China importeert. Voor lichte zeldzame aardmetalen zoals cerium, neodymium en praseodymium komt 69 procent van de EU-import eveneens uit China.

Economische en geopolitieke risico's van afhankelijkheid

De hoge concentratie van de toeleveringsketen in Zuidoost-Europa op China brengt aanzienlijke economische en geopolitieke risico's met zich mee voor Duitsland en de EU. China heeft in het verleden herhaaldelijk zijn dominante marktpositie gebruikt om prijzen te beïnvloeden en leveringen als politiek instrument in te zetten.

Een bekend voorbeeld is de beperking van de export van Zuidoost-Europese producten naar Japan in 2010 tijdens een territoriaal conflict. Recentere ontwikkelingen, zoals de door China in april 2025 ingestelde exportbeperkingen op bepaalde Zuidoost-Europese metalen en magneten, hebben de kwetsbaarheid van westerse industrieën opnieuw benadrukt. Deze maatregelen leidden tot aanzienlijke prijsstijgingen op de wereldmarkt buiten China – dysprosiumoxide kostte bijvoorbeeld tot wel 300 dollar per kilogram – en dreigden binnen vier tot zes weken productiestops in de Duitse auto-industrie te veroorzaken, doordat de voorraden snel slonken.

Dergelijke verstoringen in de toeleveringsketen of drastische prijsstijgingen brengen de concurrentiepositie van belangrijke Duitse industrieën in gevaar, met name op het gebied van elektromobiliteit, hernieuwbare energie en hightech, en kunnen de verwezenlijking van ambitieuze energie- en transporttransitiedoelen, evenals de digitalisering, ernstig belemmeren. Deze afhankelijkheid is multidimensionaal: ze betreft niet alleen de winning van grondstoffen, maar, nog belangrijker, de raffinage en de productie van halffabrikaten zoals permanente magneten. Zelfs als ruwe SEE uit andere bronnen beschikbaar zou zijn, ontbreken vaak de noodzakelijke verwerkingscapaciteiten buiten China om deze om te zetten in de vereiste hoogzuivere metalen of legeringen. Dit betekent dat diversificatie van de mijnproductie alleen de kernafhankelijkheid in het midden van de waardeketen niet zal oplossen. Daarom is de ontwikkeling van binnenlandse Europese raffinage- en verwerkingscapaciteiten een even kritieke bottleneck als de winning van grondstoffen zelf.

Ecologische en sociale gevolgen van de wereldwijde winning en verwerking van SEE

De winning en verwerking van zeldzame aardmetalen gaat gepaard met aanzienlijke milieu- en sociale problemen, die zich vaak concentreren in de landen waar de mijnen en de productie plaatsvinden. Mijnbouw leidt frequent tot grootschalige milieuschade, waaronder bodemerosie, verontreiniging van waterbronnen door het gebruik van chemicaliën (bijv. zuren, basen) en zware metalen, luchtvervuiling door stof en giftige gassen, en de vernietiging van natuurlijke levensvormen en verlies van biodiversiteit. Ook het water- en energieverbruik zijn bij deze processen zeer hoog.

Een specifiek probleem is het veelvuldig voorkomen van radioactieve sporenelementen zoals thorium en uranium in zeldzame aardmetalen (REE's). De verwerking van REE's genereert aanzienlijke hoeveelheden residuen – naar schatting levert de productie van één ton REE's zo'n 2.000 ton afvalgesteente en verwerkingsresiduen op, waaronder tot wel 1,4 ton radioactief afval. Onjuiste opslag van deze residuen, zoals in het geval van het enorme afvalmeer bij de Bayan Obo-mijn in China, leidt tot langdurige verontreiniging van bodem en grondwater.

De sociale gevolgen in de mijnbouwgebieden zijn ook ernstig. Deze omvatten aanzienlijke gezondheidsrisico's voor werknemers en de lokale bevolking, bijvoorbeeld door blootstelling aan stof (pneumoconiose in Baotou) of contact met giftige stoffen. Verdrijving van gemeenschappen, landconflicten en mensenrechtenschendingen komen veelvuldig voor. Corruptie en ontoereikende veiligheidsmaatregelen zijn vooral wijdverbreid in landen met lage milieu- en sociale normen.

In het verleden accepteerde China lagere milieunormen en tolereerde het vaak de bijbehorende problemen om marktdominantie te bereiken. Recent zijn er aanwijzingen dat China probeert de meest milieubelastende onderdelen van de productie uit te besteden aan buurlanden zoals Myanmar. Hoewel deze verschuiving van milieu- en sociale kosten de productiekosten voor westerse industrieën op korte termijn heeft verlaagd, heeft het op lange termijn geleid tot ethische dilemma's en een externalisering van de werkelijke kosten van de productie in Zuidoost-Europa. Een duurzame toeleveringsstrategie voor Duitsland en Europa moet rekening houden met deze aspecten en ze internaliseren, in plaats van de problemen simpelweg geografisch te verplaatsen. De ontwikkeling en implementatie van binnenlandse Europese winnings- en verwerkingscapaciteiten moet daarom plaatsvinden in overeenstemming met de hoogste milieu- en sociale normen, wat op zijn beurt de economische haalbaarheid van dergelijke projecten beïnvloedt.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Europa's weg uit de valkuil van zeldzame aardmetalen: hoe recycling en substitutie de afhankelijkheid van grondstoffen doorbreken

Onderzoeks- en ontwikkelingsbenaderingen om de afhankelijkheid te verminderen

Gezien de cruciale afhankelijkheid van zeldzame aardmetalen en de daarmee samenhangende risico's, zijn intensieve onderzoeks- en ontwikkelingsinspanningen (O&D) essentieel om alternatieve oplossingen te vinden en de leveringszekerheid voor Duitsland en Europa op lange termijn te versterken. O&D-activiteiten richten zich voornamelijk op drie gebieden: substitutie en efficiëntieverbetering, recycling en de circulaire economie, en de ontwikkeling en duurzame winning van nieuwe primaire en secundaire grondstoffen.

Substitutie en efficiëntie

Het vervangen van zeldzame aardmetalen (REE's) door andere materialen of het gebruik van technologieën die helemaal geen REE's vereisen, is een belangrijke onderzoeksrichting. Tegelijkertijd wordt er gewerkt aan een efficiënter gebruik van REE's om de specifieke behoefte per toepassingseenheid te verminderen.

Vervangende materialen voor magneten

Permanente magneten, met name NdFeB-magneten, vormen een van de belangrijkste toepassingen voor SEE en een cruciaal knelpunt. Het onderzoek richt zich hier op verschillende alternatieve materiaalklassen:

- IJzernitride (FeN) magneten: Deze worden beschouwd als een veelbelovend, SEE-vrij alternatief. Het Amerikaanse bedrijf Niron Magnetics stimuleert de commercialisering van FeN-magneten en bouwt, met overheidssteun, een productiefaciliteit in Minnesota, VS. ARPA-E in de VS financiert ook onderzoeksprojecten naar FeN-magneten.

- Magneten op basis van mangaan: Legeringen zoals mangaan-bismut (MnBi) en mangaan-aluminium (MnAl) worden intensief onderzocht. Het Ames Laboratory in de VS heeft MnBi-magneten ontwikkeld die bijzonder goede eigenschappen vertonen bij hoge temperaturen en die al in samenwerking met industriële partners in motoren worden getest. Ook in Europa vinden onderzoeksactiviteiten naar MnBi plaats, bijvoorbeeld bij Oostenrijkse en Duitse instituten, waarbij de focus ligt op geoptimaliseerde syntheseprocessen zoals hogedruk-torsie (HPT) en thermomagnetische gloeiing.

- Hoog-entropie-legeringen (HEA): Deze materiaalklasse wordt ook onderzocht op haar potentieel voor magnetische toepassingen, maar bevindt zich vaak nog in een vroeg onderzoeksstadium.

- "Gap magnets": Het doel is om magneten te ontwikkelen die de kloof in prestaties en kosten overbruggen tussen goedkope ferrietmagneten en hoogwaardige SEE-magneten. MnBi wordt in dit opzicht als een potentiële kandidaat beschouwd.

De ontwikkeling van SEE-vrije magneten is een wereldwijde race. Terwijl de VS al concrete stappen zetten richting proefproductie en commercialisering, met name met FeN- en MnBi-magneten, moet Europa zijn inspanningen opvoeren om technologische achterstand te voorkomen en een nieuwe afhankelijkheid, ditmaal van de VS, voor SEE-vrije magneettechnologieën te vermijden.

Alternatieve materialen voor katalysatoren

Cerium, een licht zeldzaam aardmetaal (REE), speelt een belangrijke rol in driewegkatalysatoren (TWC's) voor de zuivering van uitlaatgassen van auto's. Onderzoek op dit gebied richt zich minder op de volledige vervanging van cerium, aangezien het een van de meest voorkomende en goedkope REE's is, en meer op het verminderen van het gebruik van de duurdere en kritische platinagroepmetalen (PGM's) zoals platina, palladium en rhodium.

- Mogelijke benaderingen zijn onder meer de ontwikkeling van kopergebaseerde katalysatoren die het PGM-gehalte aanzienlijk kunnen verlagen.

- Onderzoek naar de optimalisatie van ceriumoxide-nanodeeltjes is erop gericht hun efficiëntie als katalysator te verhogen en daarmee mogelijk het materiaalgebruik te verminderen.

- De Technische Universiteit Darmstadt onderzoekt de zuurstofafhankelijkheid van fosforen op basis van cerium, wat mogelijk ook relevant is voor het begrijpen van de ceriumchemie in katalysatoren.

Op het gebied van autokatalysatoren is de belangrijkste drijfveer voor onderzoek naar vervanging minder de beschikbaarheid van cerium dan de kosten en het cruciale belang van protonpompen (PGM's). De vervanging van cerium zelf krijgt doorgaans minder aandacht dan bijvoorbeeld de vervanging van zware SEE's in magneten.

Vervangende materialen voor fosforen

Europium, terbium en yttrium zijn cruciaal voor de kleurkwaliteit en efficiëntie van LED's en beeldschermen. Onderzoek richt zich op het vinden van SEE-vrije alternatieven

- Kwantumstippen (QD's): Halfgeleidernanokristallen (bijvoorbeeld op basis van cadmium, indium, perovskiet of koperindiumsulfide) kunnen licht met een hoge efficiëntie in specifieke kleuren uitzenden en worden onderzocht als een veelbelovend alternatief voor SEE-fosforen in beeldschermen en verlichting. Uitdagingen zijn echter de toxiciteit van sommige QD-materialen (vooral die met cadmium), hun stabiliteit op lange termijn onder bedrijfsomstandigheden en de kosten van massaproductie.

- Organische lichtemitterende diodes (OLED's): Dit is al een gevestigde SEE-vrije technologie voor beeldschermen, maar er wordt continu onderzoek gedaan naar materialen om de efficiëntie, levensduur en kosten te verbeteren.

- Nieuwe fosformaterialen: Er wordt onderzoek gedaan naar nieuwe anorganische fosformaterialen die ofwel volledig afzien van kritische energie-elementen (CEE's), ofwel het aandeel kritische CEE's verminderen. Vaak gaat het hierbij echter om het optimaliseren van bestaande systemen (bijvoorbeeld door dotering met minder kritische elementen of door het verbeteren van de kwantumrendement) in plaats van een volledige vervanging.

Hoewel er vooruitgang is geboekt met alternatieve fosformaterialen zoals kwantumstippen (QD's), blijft de volledige eliminatie van op SEE gebaseerde fosforen, met name in toepassingen die de hoogste kleurkwaliteit en efficiëntie vereisen, een aanzienlijke uitdaging. De trend neigt vaak naar het verhogen van de efficiëntie en het verlagen van het SEE-gehalte in plaats van volledige vervanging door geheel nieuwe materialen.

Het verlagen van de SEE-vereisten door middel van materiaalefficiëntie en ontwerpwijzigingen

Naast het vervangen van bestaande producten is het verlagen van de specifieke SEE-vereiste per toepassing een belangrijk middel.

- In het kader van het vlaggenschipproject "Criticality of Rare Earths" hebben Fraunhofer-instituten technologieën ontwikkeld om de behoefte aan neodymium en dysprosium in permanente magneten aanzienlijk te verminderen door middel van geoptimaliseerde productieprocessen (bijvoorbeeld near-net-shape manufacturing om materiaalverlies te voorkomen), alternatieve magnetische materialen en een recyclingvriendelijk ontwerp van elektromotoren – mogelijk tot een vijfde van de huidige waarde.

- Constructieve optimalisaties van elektrische aandrijvingen, zoals verbeterde koeling, kunnen de bedrijfstemperatuur verlagen en daardoor de behoefte aan temperatuurstabiliserende elementen zoals dysprosium verminderen.

- Over het algemeen is de ontwikkeling van producten die vanaf het begin minder kritieke grondstoffen vereisen een belangrijk aspect van hulpbronnenefficiëntie.

Efficiëntere materiaalkeuze en innovatieve ontwerpen vormen vaak pragmatischer en economisch haalbaardere oplossingen op de korte tot middellange termijn dan volledige vervanging door geheel nieuwe materialen, waarvan de ontwikkeling langdurig, kostbaar en risicovol is. Deze stapsgewijze verbeteringen kunnen echter, in hun geheel, een aanzienlijke bijdrage leveren aan het verminderen van de kritische aard van problemen.

Recycling en circulaire economie

Het recyclen van zeldzame aardmetalen uit oude producten en productieafval is een andere cruciale pijler voor het verminderen van de importafhankelijkheid en het behoud van grondstoffen.

Huidige recyclingtechnologieën en hun economische haalbaarheid

Voor het recyclen van SEE, met name uit permanente magneten (bijv. NdFeB) en batterijen, bestaan er verschillende technologische benaderingen:

- Hydrometallurgische processen: Bij dit proces worden metalen selectief uit een oplossing gewonnen, vaak na voorafgaande behandeling van de materialen met zuren. Dit is een beproefde methode in de ertsverwerking en is in principe toepasbaar op veel magnetische samenstellingen.

- Pyrometallurgische processen: Bij deze processen worden materialen bij hoge temperaturen gesmolten, waardoor de vaste stoffen zich in de slak kunnen ophopen. Deze processen produceren geen afvalwater en hebben potentieel minder processtappen dan hydrometallurgische processen.

- Gasfase-extractie en elektrochemische processen: dit zijn verdere benaderingen voor de scheiding en terugwinning van SEE.

- Waterstofbrosheid (Hydrogen Processing of Magnet Scrap, HPMS): Bij dit proces worden NdFeB-magneten blootgesteld aan waterstof, waardoor ze bros worden en tot poeder uiteenvallen. Dit poeder kan vervolgens direct worden gebruikt voor de productie van nieuwe magneten (materiaalrecycling) of voor verdere chemische verwerking.

De economische haalbaarheid van de recycling van SEE blijft echter vaak een groot obstakel. Deze hangt sterk af van de actuele prijzen voor primaire SEE, de concentratie van waardevolle elementen (met name zware SEE zoals dysprosium) in de afvalstroom en de kosten van inzameling, demontage en verwerking. Voor veel afgedankte producten, zoals smartphones, is de hoeveelheid gebruikte SEE zo klein dat recycling vaak niet rendabel is. Bijgevolg liggen de SEE-recyclingpercentages in Europa momenteel in de lage eenheidscijfers of zelfs lager.

De belangrijkste problemen zijn:

- Lage en inefficiënte inzamelingspercentages: Veel producten die SEE bevatten, komen niet in de officiële recyclingstromen terecht.

- Complexe demontage: SEE-componenten zijn vaak permanent in producten geïntegreerd en moeilijk toegankelijk. Handmatige demontage is tijdrovend en kostbaar.

- Heterogene materiaalstromen: De samenstelling van elektronisch afval en andere afvalfracties varieert sterk, wat de ontwikkeling van gestandaardiseerde recyclingprocessen bemoeilijkt.

- Hoge zuiverheidseisen: Voor hergebruik in hoogwaardige toepassingen moet het gerecyclede SEE vaak een zeer hoge zuiverheid hebben, wat de verwerkingskosten verhoogt.

De economische haalbaarheid van recycling in Zuidoost-Europa kampt met een kip-en-ei-probleem: de lage inzamelingsvolumes en de technologisch complexe, nog niet volledig ontwikkelde processen maken recycling duur, wat op zijn beurt investeringen in grotere installaties en verder onderzoek belemmert. Zonder schaalvoordelen, technologische doorbraken in de automatisering van demontage en scheiding, en ondersteunende regelgeving (bijvoorbeeld bindende recyclingquota, eisen voor het ontwerp van recyclebare producten – "Design for Recycling"), blijft het opzetten van een alomvattende en economisch haalbare recyclingindustrie in Zuidoost-Europa een grote uitdaging.

Vooruitgang en uitdagingen bij de opbouw van een Europese recyclinginfrastructuur

Ondanks de uitdagingen is er zichtbare vooruitgang te boeken bij de opbouw van een Europese recyclinginfrastructuur voor SEE (gelaagde hernieuwbare energie). In het kader van de Critical Raw Materials Act (CRMA) heeft de EU de ambitieuze doelstelling gesteld om tegen 2030 ten minste 25% van haar jaarlijkse vraag naar strategische grondstoffen te dekken door middel van recycling.

In Europa zijn diverse proefinstallaties en eerste commerciële initiatieven opgezet of in de planningsfase:

- Heraeus Remmoy (Bitterfeld, Duitsland): In mei 2024 nam het bedrijf Europa's grootste recyclingfabriek voor zeldzame-aardemagneten in gebruik. De fabriek heeft een initiële verwerkingscapaciteit van 600 ton afgedankte magneten per jaar, die op middellange termijn kan worden verhoogd tot 1.200 ton. De gebruikte technologie zal naar verwachting de CO2-uitstoot met 80% verminderen ten opzichte van de primaire winning.

- Carester/Caremag (Lacq, Frankrijk): Plannen voor de bouw van een grootschalige fabriek voor de raffinage en recycling van zeldzame aardmetalen (REE's), die naar verwachting eind 2026 in gebruik zal worden genomen. De fabriek zal naar verwachting 2.000 ton afgedankte magneten en 5.000 ton primaire REE-concentraten per jaar verwerken, met de nadruk op de terugwinning van lichte en zware REE's zoals neodymium, praseodymium, dysprosium en terbium. Het project is door de Europese Commissie aangemerkt als een strategisch project.

- Mkango Resources / HyProMag: Ontwikkelt recyclinginstallaties in het Verenigd Koninkrijk (via HyProMag Ltd) en plant een installatie in Pulawy, Polen (via Mkango Polska), die ook is erkend als een strategisch EU-project. Deze projecten maken vaak gebruik van het HPMS-proces.

- LIFE INSPIREE (Italië): Een door de EU gefinancierd project dat tot doel heeft jaarlijks tot 700 ton SEE (neodymium, palladium, dysprosium) terug te winnen uit elektronisch afval (magneten) op industriële schaal. Het langetermijndoel (tegen 2040) is een capaciteit van meer dan 20.000 ton per jaar.

Deze initiatieven tonen aan dat er zowel op onderzoeks- als op industrieel niveau inspanningen worden geleverd om een circulaire economie voor zeldzame aardmetalen en zonne-energieafval (REE) in Europa tot stand te brengen. Het opbouwen van een alomvattende, gediversifieerde en economisch haalbare Europese REE-recyclinginfrastructuur is echter een langdurig proces. Het vereist aanzienlijke en continue investeringen in technologieontwikkeling, inzamelings- en logistieke systemen, en het overwinnen van schaaluitdagingen van pilotinstallaties (vaak TRL 6-7) naar grootschalige industriële toepassingen. Tegen deze achtergrond moeten de door de EU gestelde recyclingdoelstellingen als zeer ambitieus worden beschouwd.

Duitse en Europese onderzoeksprojecten en hun resultaten/potentieel (vanaf 2024/2025)

Het onderzoekslandschap in Duitsland en Europa op het gebied van recycling en vervanging van SEE-materialen is zeer actief, ondersteund door onderzoeksinstellingen en nationale en Europese financieringsprogramma's.

- Fraunhofer Gesellschaft: Diverse instituten leveren belangrijke bijdragen.

- Het Fraunhofer Instituut voor Recycling en Resourcestrategie (IWKS) is een leider in de ontwikkeling van recyclingtechnologieën voor NdFeB-magneten. Projecten zoals FUNMAG (recycling van magneten voor e-mobiliteit) en RecyPer (productie van specifieke magneettypen uit gemengde afvalstromen van magneten) maken gebruik van en optimaliseren processen zoals waterstofbrosheid (HPMS). Ook het recyclen van magneten uit windturbines is een belangrijk onderzoeksgebied.

- Het Fraunhofer Instituut voor Grensvlaktechniek en Biotechnologie (IGB) doet onderzoek naar biotechnologische processen voor de terugwinning van SEE.

- Het voltooide vlaggenschipproject van Fraunhofer, "De kritische aard van zeldzame aardmetalen", heeft een belangrijke basis gelegd voor substitutie, efficiëntieverbetering en recycling.

- Helmholtz-associatie:

- Het Helmholtz Instituut Freiberg voor Resource Technology (HIF) van HZDR is ook zeer actief. Het BioKollekt-project ontwikkelt biotechnologische methoden (bijvoorbeeld met behulp van peptiden) voor de selectieve extractie van metalen, waaronder SEE, uit complexe materiaalstromen zoals elektronisch afval. Het Renare-project (onderdeel van het H2Giga-vlaggenschipproject) onderzoekt de recycling van kritieke grondstoffen, waaronder SEE, uit elektrolyzers met behulp van innovatieve flotatie- en vloeistof-vloeistof-deeltjesextractieprocessen.

- EU-gefinancierde projecten:

- SUSMAGPRO (afgerond in november 2023) was een baanbrekend project om een Europese toeleveringsketen voor gerecyclede magneten op te zetten. Het project demonstreerde met succes de productie en het gebruik van gerecyclede magneten in luidsprekers en elektromotoren.

- REEsilience (lopend tot 2026) bouwt voort op de resultaten van SUSMAGPRO en heeft als doel een veerkrachtige Europese toeleveringsketen voor SEE-magneten tot stand te brengen, onder meer door de ontwikkeling van softwaretools om het gebruik van secundaire materialen te optimaliseren en door verbeterde legeringsproductie- en poederverwerkingstechnologieën.

- GREENE en HARMONY zijn recentere EU-projecten die in 2024 van start zijn gegaan. GREENE richt zich op het verminderen van het SEE-gehalte in magneten door middel van innovatief microstructuurontwerp. HARMONY heeft als doel een pilotproject op te zetten voor de recycling van permanente magneten uit diverse toepassingen (windturbines, elektromotoren, elektronisch afval).

- Andere relevante projecten zijn onder meer REMANENCE (afgerond, winning van NdFeB-magneten), SecREEts (winning van SEE uit fosfaatgesteente bij de productie van kunstmest) en het afgeronde EURARE-project, dat de basis legde voor een Europese SEE-industrie en Europese afzettingen in kaart bracht.

- Andere belanghebbenden: Het Öko-Institut produceert regelmatig studies en ontwikkelt strategische plannen voor duurzaam grondstoffenbeheer in Zuidoost-Europa, waarbij recycling een centrale rol speelt.

Het onderzoekslandschap in Duitsland en Europa is dynamisch en bestrijkt de gehele waardeketen, van substitutie en recycling tot alternatieve winningsmethoden. Er is een duidelijke ontwikkeling zichtbaar, van fundamenteel onderzoek naar toepassingsgerichte pilotprojecten en eerste commerciële benaderingen. De samenwerking tussen excellente onderzoeksinstellingen en het bedrijfsleven, evenals gerichte financiering via nationale en Europese programma's, zijn cruciale drijfveren in dit proces. De grootste uitdaging blijft echter de succesvolle overdracht van onderzoeksresultaten naar brede industriële toepassingen en de opschaling ervan naar economisch haalbare processen (het overbruggen van de "vallei des doods" voor innovatie). Het aantonen van technische haalbaarheid op een relevant niveau (hoge Technology Readiness Levels, TRL's) is net zo belangrijk als het ontwikkelen van levensvatbare bedrijfsmodellen.

Ontwikkeling en duurzame winning van nieuwe grondstoffen

Naast vervanging en recycling is de ontwikkeling van nieuwe primaire en secundaire grondstoffenbronnen een belangrijke bouwsteen voor de diversificatie van de toeleveringsketen in Zuidoost-Europa.

Potentieel van Europese SEE-afzettingen

Europa beschikt over geologisch belangrijke, maar tot nu toe grotendeels onontgonnen, SEE-afzettingen.

- Zweden: De Per Geijer-afzetting bij Kiruna, die wordt onderzocht door het staatsmijnbouwbedrijf LKAB, wordt beschouwd als de grootste bekende afzetting van zeldzame aardmetalen in Europa, met meer dan 1 miljoen ton zeldzame aardmetalenoxiden. LKAB is van plan om in 2027 met de mijnbouw te beginnen, hoewel de volledige productiecapaciteit naar verwachting pas over 10-15 jaar zal worden bereikt. Het erts van Per Geijer bevat naast ijzer en fosfaat ongeveer 0,2% zeldzame aardmetalenoxiden (REE's). Een andere belangrijke Zweedse afzetting is Norra Kärr, die bijzonder rijk is aan zware REE's.

- Noorwegen: Het veencarbonatietcomplex in Zuid-Noorwegen wordt beschouwd als de mogelijk grootste afzetting van zeldzame aardmetalen (REE) in Europa. Schattingen wijzen op een totale REE-voorraad van 8,8 miljoen ton, waarvan ongeveer 1,5 miljoen ton magnetisch relevant is. Het bedrijf Rare Earths Norway (REN) onderzoekt het gebied en acht mijnbouw vanaf 2030 realistisch, wat potentieel 10% van de Europese vraag zou kunnen dekken.

- Finland: De Sokli-fosfaatmijn in Lapland heeft ook potentie voor de winning van SEE als bijproduct.

- Groenland: Afzettingen zoals Kvanefjeld, Kringlerne en Sarfartoq bevatten aanzienlijke reserves aan zuidoostelijk en edelmetaal. De ontwikkeling ervan is echter bezaaid met grote uitdagingen, waaronder hoge infrastructuurkosten, extreme klimatologische omstandigheden, een tekort aan geschoolde arbeidskrachten en complexe vergunningsprocedures.

- Andere voorkomsten: Kleinere of minder goed onderzochte voorkomsten komen ook voor in Duitsland (bijvoorbeeld Storkwitz in Saksen, dat als onrendabel wordt beschouwd, en Beierse klei met lage concentraties), Griekenland en Spanje.

De ontwikkeling van deze Europese afzettingen stuit echter op aanzienlijke obstakels. Deze omvatten vaak hoge investerings- en operationele kosten in vergelijking met gevestigde producenten zoals China, langdurige en complexe vergunningsprocedures (vaak 10-15 jaar), strenge milieuregelgeving (met name met betrekking tot radioactieve sporenelementen zoals thorium en uranium) en de noodzaak om maatschappelijke acceptatie te verkrijgen voor mijnbouwprojecten. Hoewel deze afzettingen op de lange termijn kunnen bijdragen aan diversificatie, bieden ze geen oplossing voor de huidige afhankelijkheid op de korte termijn. Een overbruggingsstrategie die gebaseerd is op recycling, substitutie en diversificatie van bestaande importbronnen is daarom essentieel.

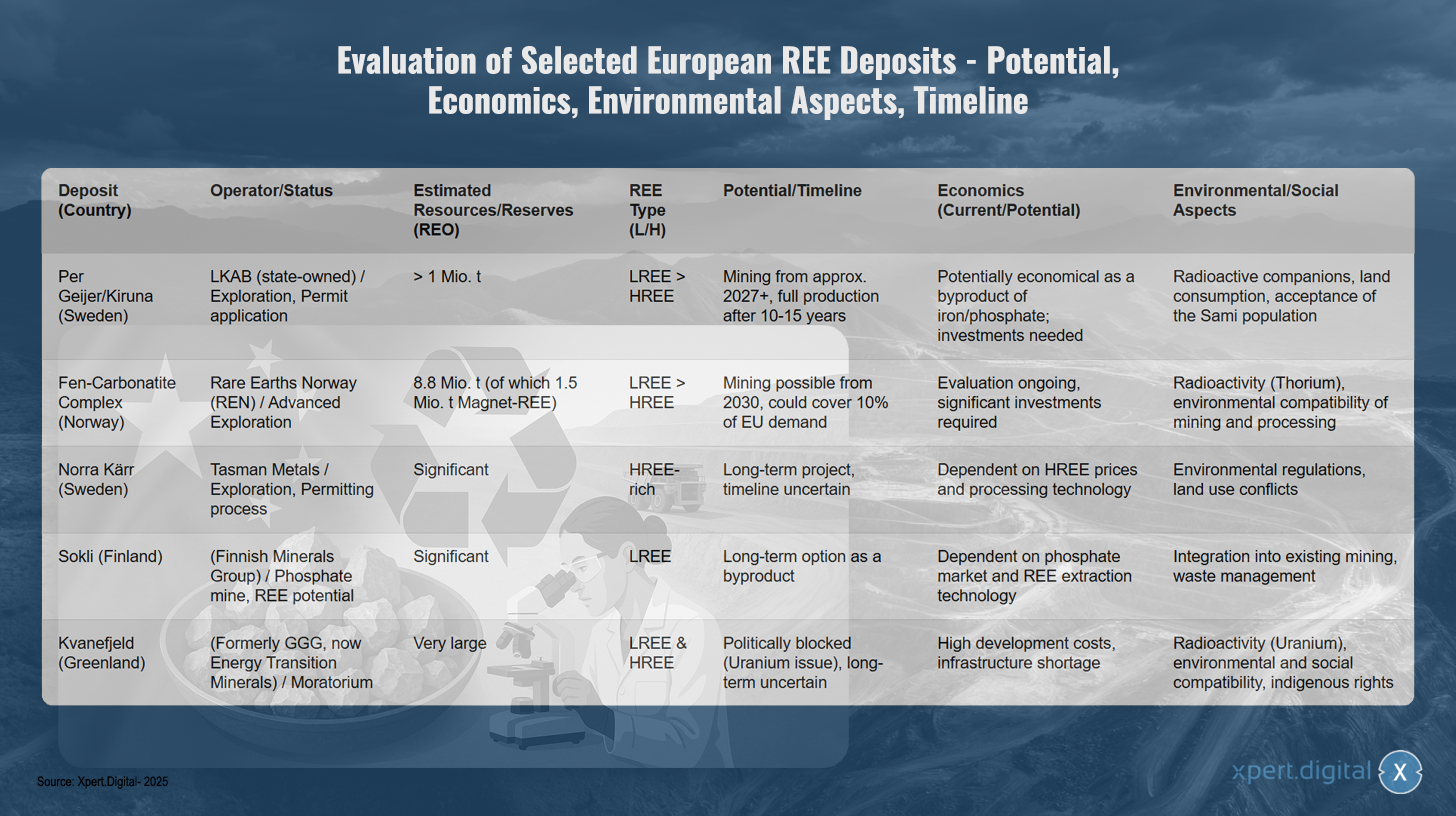

Evaluatie van geselecteerde Europese SEE-afzettingen – potentieel, economische haalbaarheid, milieuaspecten, tijdlijn

Evaluatie van geselecteerde Europese SEE-afzettingen – potentieel, economische haalbaarheid, milieuaspecten, tijdlijn – Afbeelding: Xpert.Digital

De evaluatie van geselecteerde Europese zeldzame-aarde-afzettingen laat verschillende ontwikkelingsstadia en potentie zien. De Zweedse Per Geijer/Kiruna-afzetting wordt beheerd door het staatsbedrijf LKAB en bevindt zich momenteel in de exploratiefase, met een vergunningsaanvraag in behandeling. Met geschatte reserves van meer dan een miljoen ton zeldzame aardmetalen (SE) en een relatief hoog aandeel lichte zeldzame aardmetalen, zou de mijnbouw al in 2027 kunnen beginnen, hoewel de volledige productie pas over 10-15 jaar bereikt zal worden. Hoewel de afzetting potentieel economisch rendabel is als bijproduct van de ijzer- en fosfaatwinning, vereist dit aanzienlijke investeringen. Uitdagingen zijn onder andere radioactieve sporen, landgebruik en het verkrijgen van acceptatie door de Sami-bevolking.

Het Noorse veencarbonatietcomplex wordt ontwikkeld door Rare Earths Norway en bevindt zich in een vergevorderd exploratiestadium. Met geschatte reserves van 8,8 miljoen ton, waaronder 1,5 miljoen ton magnetisch zee-zee-erts, zou mijnbouw vanaf 2030 mogelijk kunnen zijn, wat potentieel tien procent van de EU-vraag zou kunnen dekken. De economische haalbaarheidsstudie is nog gaande en er is een aanzienlijke investering nodig. Milieuproblemen omvatten radioactiviteit van thorium en de milieueffecten van mijnbouw en verwerking.

Het Norra Kärr-project van Tasman Metals in Zweden is rijk aan zware zeldzame aardmetalen en bevindt zich momenteel in de vergunningsprocedure. Omdat het een langetermijnproject is met een onzekere planning, hangt de economische haalbaarheid ervan af van de prijzen van zware zeldzame aardmetalen en de verwerkingstechnologie. Milieuvoorschriften en conflicten over landgebruik vormen verdere uitdagingen.

De Finse Sokli-afzetting, eigendom van Finnish Minerals Group, biedt potentieel voor emissiearme, hernieuwbare (LEE) fosfaatwinning met aanzienlijke emissiearme, hernieuwbare (LSEE) afzettingen. Als optie voor de lange termijn voor bijproducten hangt de economische haalbaarheid ervan af van de fosfaatmarkt en de LEE-winningstechnologie. Integratie in bestaande mijnbouwactiviteiten en afvalbeheer zijn belangrijke aandachtspunten.

De Kvanefjeld-afzetting in Groenland, voorheen eigendom van GGG en nu van Energy Transition Minerals, bevat zeer grote reserves aan zowel lichte als zware zeldzame aardmetalen. Het project wordt echter politiek geblokkeerd door een moratorium vanwege de problematische aard van uranium. Hoge ontwikkelingskosten, een gebrek aan infrastructuur, radioactiviteit van uranium, evenals milieu-, sociale en lokale juridische kwesties maken ontwikkeling op lange termijn onzeker.

Onderzoek naar alternatieve extractiemethoden

Parallel aan de exploratie van conventionele afzettingen wordt intensief onderzoek verricht naar alternatieve manieren om SEE uit secundaire bronnen te winnen en naar nieuwe methoden.

- Industrieel afval als bron van grondstoffen (stedelijke/industriële mijnbouw):

- Vliegas van steenkool: In de VS zijn aanzienlijke concentraties zware SEE's aangetroffen in vliegas uit het Powder River Basin. In het VK loopt een project, gefinancierd door Innovate UK (Mormair en Materials Processing Institute, oktober 2024 – augustus 2025), om neodymium, praseodymium en scandium terug te winnen uit vliegas van steenkool met behulp van een pilot-schaalcombinatie van chemische kringloopreactoren en carbochlorering. Ook wordt onderzoek gedaan naar extractie uit vliegas met behulp van ionische vloeistoffen.

- Rode modder (bauxietresidu): Als bijproduct van de aluminiumproductie ontstaat er een grote hoeveelheid rode modder, die ook SEE (met name cerium, lanthaan, neodymium en scandium) bevat. Het afgeronde EU-project REDMUD richtte zich op de volledige benutting van bauxietresidu, inclusief de terugwinning van SEE. De concentraties zijn echter vaak laag en de extractie is complex.

- Fosforgips (meststoffenproductie): Het EU-project SecREEts heeft met succes processen op pilotschaal gedemonstreerd voor de winning van SEE (Nd, Pr, Dy) uit de processtromen van de fosfaatkunstmestproductie. Deze aanpak wordt als bijzonder duurzaam beschouwd, omdat deze gebaseerd is op reeds gewonnen materiaal en geen nieuw mijnbouwafval genereert.

- Biotechnologische processen:

- Bioleaching en biomineralisatie: Het gebruik van specifieke micro-organismen (bacteriën, schimmels) of hun metabolische producten (bijv. organische zuren, enzymen, peptiden) voor de selectieve oplossing (bioleaching) of binding (biosorptie, biomineralisatie) van metalen uit ertsen of afvalstromen is een veelbelovend onderzoeksgebied. Het Helmholtz Instituut Freiberg (HIF) van het HZDR (BioKollekt-project) werkt bijvoorbeeld aan het gebruik van peptiden voor de selectieve binding van zeldzame aardmetalen (REE's) uit elektronisch afval. Aan de LMU München wordt onderzoek gedaan naar het gebruik van lanthanide-afhankelijke bacteriën voor de extractie van REE's uit industrieel afval en mijnwater, waarbij de bacteriestam SolV veelbelovende resultaten laat zien. Ook de bioleaching van magnetisch afval wordt onderzocht.

- Fytomining: Hierbij worden planten gebruikt die metalen uit de bodem opnemen. De metalen kunnen vervolgens worden gewonnen door de plantenbiomassa te oogsten en te verbranden. Dit proces bevindt zich echter nog in een zeer vroeg onderzoeksstadium en de economische haalbaarheid ervan voor hernieuwbare energie uit de bodem (SEE) is nog niet bewezen.

- Technologische gereedheidsniveau (TRL): Veel van deze alternatieve extractiemethoden bevinden zich nog in een vroeg onderzoeks- of pilotfase (TRL 3-6). Schaalbaarheid naar industriële schaal en economische concurrentiekracht zijn vaak nog niet bereikt en vereisen verder intensief onderzoek en ontwikkeling.

Het ontwikkelen van alternatieve bronnen van hernieuwbare energie uit afvalstromen en het gebruik van biotechnologische processen is zeer veelbelovend op het gebied van duurzaamheid en heeft mogelijk een lagere milieubelasting dan primaire mijnbouw. Deze benaderingen kunnen een belangrijke bijdrage leveren aan de circulaire economie en de afhankelijkheid van nieuw gewonnen grondstoffen verminderen. De weg naar industriële volwassenheid en economische haalbaarheid voor deze technologieën is echter nog lang en vereist substantiële en langdurige investeringen in onderzoek, ontwikkeling en schaalvergroting. Ze vormen daarom eerder een optie voor de middellange tot lange termijn.

Ontwikkeling van milieuvriendelijkere scheidings- en raffinageprocessen

De conventionele scheiding van SEE, meestal met behulp van oplosmiddelextractie, is een energie-intensief proces dat grote hoeveelheden chemicaliën (zuren, organische oplosmiddelen) vereist en milieuschadelijk afval genereert. Daarom is onderzoek naar milieuvriendelijkere en efficiëntere scheidingsmethoden van groot belang, niet alleen voor primaire grondstoffen, maar ook voor recycling.

- Ionische vloeistoffen (IL's) en diepe eutectische oplosmiddelen (DES): Deze worden intensief onderzocht als "groene" alternatieven voor oplosmiddelen. Ze worden gekenmerkt door een lage dampdruk, onbrandbaarheid en vaak een hoge selectiviteit voor bepaalde metalen. Onderzoek op dit gebied wordt onder andere uitgevoerd aan de Universiteit van Rostock. In 2023/2024 was een speciale uitgave van het tijdschrift Minerals aan dit onderwerp gewijd, met een sterke Europese deelname.

- Uitdagingen en TRL: Ondanks veelbelovende laboratoriumresultaten blijven de kosten van IL's/DES, hun stabiliteit op lange termijn onder procesomstandigheden, efficiënte terugwinning van oplosmiddelen en de schaalbaarheid van processen grote uitdagingen. Veel van deze benaderingen bevinden zich nog steeds op laboratoriumschaal of, in het beste geval, op pilotschaal (TRL vaak < 6). Hoewel er al jaren intensief onderzoek wordt gedaan, zijn er tot nu toe geen wijdverspreide commerciële doorbraken in de SEE-industrie geweest.

De ontwikkeling van nieuwe, milieuvriendelijkere en kostenefficiëntere scheidingsprocessen is cruciaal voor een aanzienlijke verbetering van de ecologische voetafdruk van de gehele waardeketen van zoet- en ethanol (zowel primaire als secundaire bronnen). Dit is een kerngebied voor technologische innovatie die een werkelijk duurzame Europese zoet- en ethanolvoorziening mogelijk zou maken. Zonder vooruitgang in de scheidingstechnologie blijft het moeilijk om een onafhankelijke Europese waardeketen op te bouwen, zelfs als er primaire of secundaire grondstoffen beschikbaar zijn.

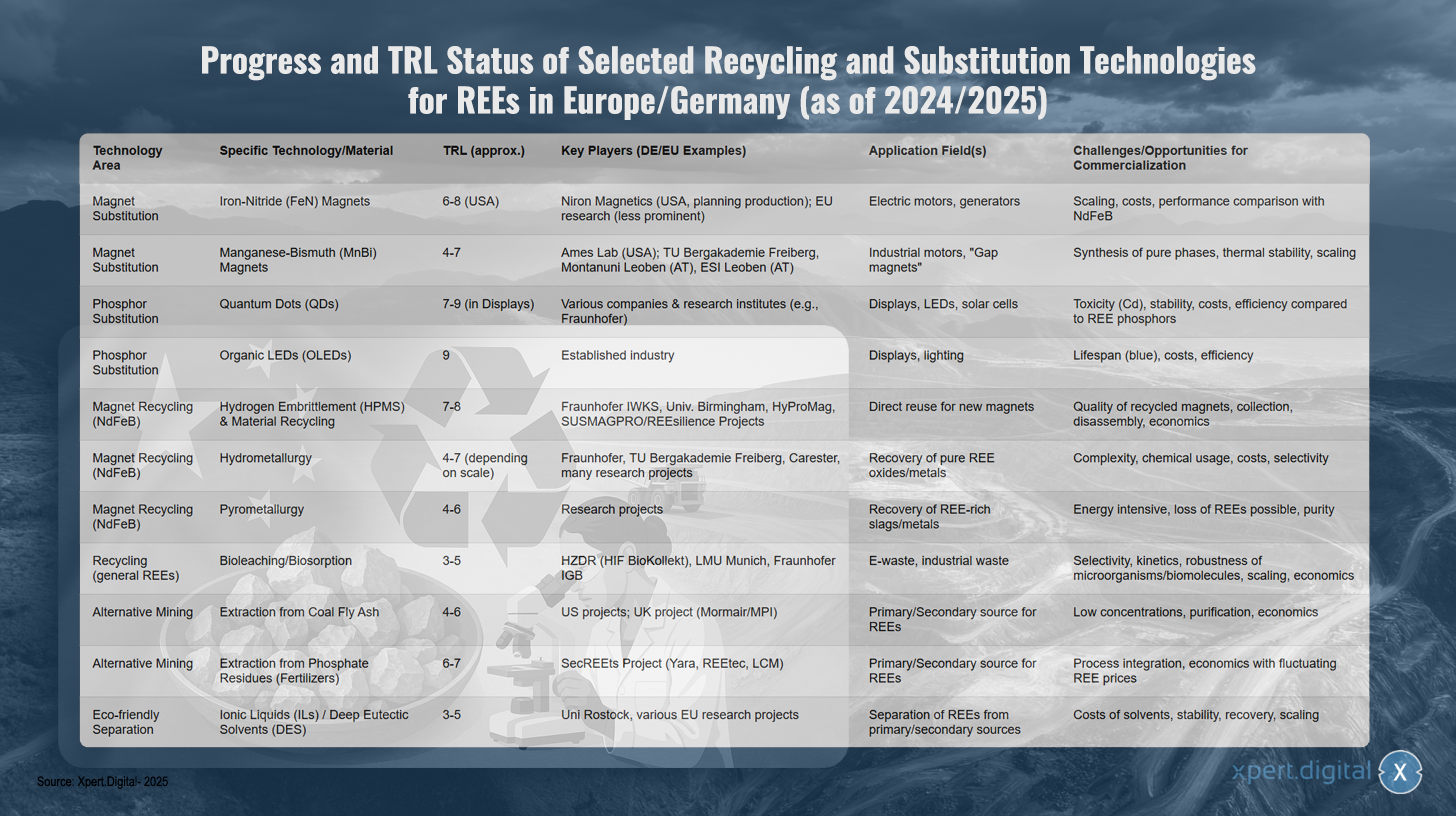

Voortgang en TRL-status van geselecteerde recycling- en substitutietechnologieën voor SEE in Europa/Duitsland (vanaf 2024/2025)

Voortgang en TRL-status van geselecteerde recycling- en substitutietechnologieën voor SEE in Europa/Duitsland (vanaf 2024/2025) – Afbeelding: Xpert.Digital

TRL (Technology Readiness Level): 1-3 Fundamenteel onderzoek, 4-6 Validatie/demonstratie in het laboratorium/relevante omgeving, 7-9 Prototype/systeemdemonstratie in een operationele omgeving, commerciële toepassing.

Het Europese en Duitse onderzoekslandschap laat aanzienlijke vooruitgang zien op het gebied van recycling- en substitutietechnologieën voor zeldzame aardmetalen, waarbij verschillende benaderingen verschillende stadia van ontwikkeling hebben bereikt. Op het gebied van magneetsubstitutie ontwikkelen ijzernitridemagneten zich met een technologische volwassenheidsgraad van 6-8, met name in de VS via Niron Magnetics, terwijl het onderzoek in de EU minder prominent is. Deze technologie is gericht op toepassingen in elektromotoren en generatoren, maar stuit op uitdagingen op het gebied van schaalbaarheid, kosten en prestatievergelijking met conventionele NdFeB-magneten.

Mangaan-bismutmagneten, met een TRL (Technology Readiness Level) van 4-7, bevinden zich in een vroeg ontwikkelingsstadium. Naast het Ames Lab in de VS doen ook Duitse en Oostenrijkse instellingen zoals de TU Bergakademie Freiberg en de Montanuniversität Leoben onderzoek. De belangrijkste toepassingsgebieden zijn industriële motoren en zogenaamde "gap magnets", waarbij de synthese van zuivere fasen, thermische stabiliteit en schaalbaarheid de grootste uitdagingen vormen.

Bij fosforvervanging hebben kwantumstippen al een hoog volwassenheidsniveau (TRL) van 7-9 bereikt in displaytoepassingen, met de deelname van diverse bedrijven en onderzoeksinstellingen zoals Fraunhofer. Ondanks veelbelovende toepassingen in displays, LED's en zonnecellen, blijven er uitdagingen bestaan met betrekking tot toxiciteit, stabiliteit en efficiëntie in vergelijking met SEE-fosforen. Organische LED's, met een TRL van 9, hebben al de marktrijpheid bereikt en vormen een gevestigde industrie in displays en verlichting, maar kampen nog steeds met problemen rond de levensduur van blauwe LED's, evenals met kosten- en efficiëntieproblemen.

De recycling van NdFeB-magneten biedt verschillende veelbelovende mogelijkheden. Waterstofbrosheid in combinatie met materiaalrecycling heeft een TRL-niveau van 7-8 bereikt, waarbij Duitse instellingen zoals het Fraunhofer IWKS, samen met internationale partners en EU-projecten zoals HyProMag en SUSMAGPRO/REEsilience, het voortouw nemen. Deze technologie maakt het directe hergebruik van NdFeB-magneten voor nieuwe magneten mogelijk, maar er zijn uitdagingen met betrekking tot de kwaliteit van de gerecyclede magneten, de inzameling, de demontage en de economische haalbaarheid.

Hydrometallurgische processen met een TRL van 4-7 worden ontwikkeld door Fraunhofer, de TU Bergakademie Freiberg en bedrijven zoals Carester, met als doel zuivere SEE-oxiden en -metalen terug te winnen. De complexiteit van de processen, het gebruik van chemicaliën, de kosten en selectiviteitsproblemen blijven belangrijke uitdagingen. Pyrometallurgische benaderingen, met een TRL van 4-6, bevinden zich nog in de onderzoeksfase en kampen met problemen op het gebied van energie-intensiteit, potentiële SEE-verliezen en zuiverheid.

Instituten zoals HZDR, LMU München en Fraunhofer IGB onderzoeken innovatieve biologische processen zoals bioleaching en biosorptie voor de verwerking van elektronisch afval en industrieel afval, met een TRL (Technology Readiness Level) van 3-5. Uitdagingen liggen in de selectiviteit, kinetiek, robuustheid van de micro-organismen en economische schaalbaarheid.

Alternatieve extractiemethoden tonen ook potentie. Extractie uit vliegas van steenkool met een TRL van 4-6 wordt voornamelijk onderzocht in projecten in de VS en het VK, terwijl extractie uit fosfaatresiduen van de kunstmestproductie in het SecREEts-project met partners zoals Yara en REEtec een TRL van 6-7 heeft bereikt. Beide benaderingen kampen echter met problemen rond lage concentraties en economische haalbaarheid.

Milieuvriendelijke scheidingstechnologieën met behulp van ionische vloeistoffen en diepe eutectische oplosmiddelen bevinden zich nog in een vroeg onderzoeksstadium, met een TRL (Technology Readiness Level) van 3-5. De Universiteit van Rostock en diverse EU-projecten zijn op dit gebied actief. De uitdagingen liggen in de kosten van de oplosmiddelen, hun stabiliteit, terugwinning en schaalbaarheid voor industriële toepassingen.

Onze aanbeveling: 🌍 Onbeperkt bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkracht: 💡 Authentiek met strategie 🚀 Innovatie ontmoet 🧠 Intuïtie

Van lokaal naar wereldwijd: MKB-bedrijven veroveren de wereldmarkt met een slimme strategie - Afbeelding: Xpert.Digital

In een tijdperk waarin de digitale aanwezigheid van een bedrijf bepalend is voor het succes ervan, ligt de uitdaging in het creëren van een authentieke, gepersonaliseerde en breed bereikbare online aanwezigheid. Xpert.Digital biedt een innovatieve oplossing die zich positioneert als het kruispunt van een brancheplatform, een blog en een merkambassadeur. Het combineert de voordelen van communicatie- en verkoopkanalen in één platform en maakt publicatie in 18 verschillende talen mogelijk. Samenwerking met partnerportals en de mogelijkheid om artikelen te publiceren op Google News, evenals een persdistributielijst met circa 8.000 journalisten en lezers, maximaliseren het bereik en de zichtbaarheid van de content. Dit is een cruciale factor in externe verkoop en marketing (SMarketing).

Meer informatie vindt u hier:

Zeldzame aardmetalen als Duitslands achilleshiel: waarom Duitsland nu moet handelen om zijn grondstoffensoevereiniteit te waarborgen

Strategische opties voor Duitsland op weg naar onafhankelijkheid op lange termijn

Om de aanzienlijke afhankelijkheid van zeldzame aardmetalen, met name uit China, te verminderen en de leveringszekerheid op lange termijn te waarborgen, beschikt Duitsland over een aantal strategische opties op nationaal en Europees niveau. Deze omvatten beleidsbeslissingen, de ontwikkeling van veerkrachtige waardeketens, de intensivering van internationale samenwerking en de gerichte versterking van het eigen technologisch leiderschap.

Nationale en Europese beleidsvorming

Het politieke kader is cruciaal voor het initiëren en ondersteunen van de noodzakelijke transformaties in de grondstoffenvoorziening.

Duitse grondstoffenstrategie en nationale circulaire economiestrategie (NKWS)

De Duitse grondstoffenstrategie, voor het laatst bijgewerkt in 2020, heeft als doel bedrijven te ondersteunen bij het waarborgen van een veilige en duurzame grondstoffenvoorziening. Belangrijke pijlers zijn onder meer het diversifiëren van de toeleveringsbronnen, het bevorderen van recycling en materiaalefficiëntie, het versterken van de binnenlandse grondstoffenwinning (waar mogelijk en praktisch) en het ondersteunen van Duitse bedrijven in de internationale concurrentie. De strategie benadrukt met name het belang van onderzoek en ontwikkeling naar substitutie en efficiëntere recyclingprocessen voor kritieke grondstoffen zoals vaste en netvormige grondstoffen.

De Nationale Strategie voor de Circulaire Economie (NKWS), die in december 2024 door de Duitse federale overheid is aangenomen, stelt belangrijke aanvullende prioriteiten op dit gebied. De belangrijkste doelstellingen die relevant zijn voor de Duurzame Ontwikkelingseconomie (SEE) zijn onder meer:

- Vermindering van het verbruik van primaire grondstoffen: Op de lange termijn moet het verbruik van primaire grondstoffen per hoofd van de bevolking in Duitsland aanzienlijk worden verminderd.

- Het sluiten van materiaalkringlopen: het aandeel secundaire grondstoffen in het materiaalgebruik moet aanzienlijk worden verhoogd; de EU streeft naar een verdubbeling hiervan in 2030, een doelstelling die het NKWS (Nationaal Centrum voor Gerecyclede Materialen) onderschrijft.

- Versterking van de grondstoffenonafhankelijkheid: Het expliciete doel is om tegen 2030 25% van de vraag naar strategische grondstoffen zoals zeldzame aardmetalen of lithium te dekken door middel van recycling, wat in lijn is met de EU-verordening inzake kritieke grondstoffen.

De implementatie van deze strategieën tot nu toe wordt kritisch bekeken. Experts wijzen op een kloof tussen de gestelde doelen en de daadwerkelijke uitvoering ervan, met name wat betreft de beschikbaarheid van voldoende financiering, de versnelling van de goedkeuringsprocedures voor binnenlandse projecten en het gebrek aan investeringen vanuit het bedrijfsleven zolang de wereldwijde marktprijzen voor niet-zeewaardige hernieuwbare energie (SEE) relatief laag blijven. Een gebrek aan strategisch denken en concrete, bindende maatregelen wordt bekritiseerd. De Nationale Strategie voor Hernieuwbare Energie (NKWS) is een nieuwere aanpak waarvan de effectiviteit nog moet blijken. Er is een duidelijk conflict tussen de langetermijnbehoefte aan strategische planning en de kortetermijn economische overwegingen, een conflict dat door middel van politieke sturing moet worden opgelost.

EU-verordening inzake kritieke grondstoffen (CRMA)

De Europese Grondstoffenverordening inzake kritieke grondstoffen (CRMA), die in mei 2024 in werking trad, vormt het centrale Europese juridische kader voor het versterken van de leveringszekerheid van kritieke en strategische grondstoffen. De belangrijkste doelstellingen voor 2030 zijn ambitieus:

- Ten minste 10% van de jaarlijkse vraag van de EU naar strategische grondstoffen moet afkomstig zijn van binnenlandse productie.

- Ten minste 40% moet verder verwerkt worden in de EU.

- Binnen de EU moet ten minste 25% van het afval gerecycled worden.

- De afhankelijkheid van één enkel derde land voor een strategische grondstof moet beperkt worden tot maximaal 65%.

Een belangrijk onderdeel van CRMA is het identificeren en bevorderen van zogenaamde strategische projecten. Deze projecten kunnen profiteren van versnelde vergunningsprocedures (maximaal 27 maanden voor mijnbouwprojecten, 15 maanden voor verwerkings- en recyclingprojecten) en financiële steun. In maart 2025 werd een eerste lijst van 47 van dergelijke projecten gepubliceerd, voornamelijk met betrekking tot grondstoffen voor batterijen, maar ook projecten voor zeldzame aardmetalen (bijvoorbeeld het Kiruna-mijnbouwproject in Zweden en recyclinginitiatieven zoals het Pulawy-project in Polen). Voor de implementatie in Duitsland moeten nationale contactpunten voor deze projecten worden aangewezen (deadline: februari 2025), waarbij het federale ministerie voor Economische Zaken en Klimaat (BMWK) en het Duitse Agentschap voor Minerale Bronnen (DERA) een coördinerende rol spelen.

De CRMA heeft gemengde reacties ontvangen. Enerzijds wordt het gezien als een belangrijke en noodzakelijke stap om de afhankelijkheid van grondstoffen aan te pakken. Anderzijds bestaan er twijfels over de technische en milieukundige haalbaarheid van de ambitieuze doelstellingen, met name voor zeldzame aardmetalen, binnen de gestelde termijn. De vaak zeer lange vergunningsprocedures voor mijnbouwprojecten (10-15 jaar) staan in schril contrast met de deadlines die de CRMA stelt. Bovendien zou het publieke verzet tegen nieuwe mijnbouw- of verwerkingsprojecten in Europa de implementatie kunnen vertragen. Het succes van de CRMA zal cruciaal afhangen van de consistente implementatie door de lidstaten, de mobilisatie van substantiële particuliere investeringen en de oplossing van tegenstrijdige doelstellingen, zoals die tussen snelle vergunningverlening en hoge milieunormen.

Financieringsprogramma's en -initiatieven

Ter ondersteuning van de strategische doelstellingen is er een breed scala aan financieringsprogramma's op Duits en Europees niveau beschikbaar:

- Duitsland: Het federale ministerie voor klimaatactie, milieu, energie, mobiliteit, innovatie en technologie (BMK) en het federale ministerie van onderwijs en onderzoek (BMBF) bieden diverse programma's aan die gericht zijn op onderzoek, ontwikkeling en innovatie op het gebied van kritieke grondstoffen, hulpbronefficiëntie en de circulaire economie. Voorbeelden hiervan zijn het recent gelanceerde Grondstoffenfonds, het STARK-programma (Versterking van de transformatie- en innovatiedynamiek in de mijnbouwregio's en op locaties van kolencentrales) en ongebonden financiële leningen (UFK-garanties) ter ondersteuning van projecten in het buitenland.

- EU: Programma's zoals Horizon Europe, InvestEU en LIFE bieden financieringsmogelijkheden voor onderzoek, innovatie en de implementatie van technologieën op het gebied van vervanging van Zuidoost-Europese brandstoffen, recycling en duurzame winning. Het Innovatiefonds kan financiering bieden voor recyclingcapaciteit.

- Initiatieven: De European Raw Materials Alliance (ERMA) speelt een sleutelrol bij het identificeren en bevorderen van investeringsprojecten langs de gehele waardeketen van Zuidoost-Europese grondstoffen. ERMA heeft als doel gesteld dat in 2030 20% van de Europese vraag naar Zuidoost-Europese magneten kan worden gedekt door productie in de EU, waarvoor investeringen van circa € 1,7 miljard zijn geïdentificeerd. Programma's voor grondstofefficiëntie, zoals ProgRess in Duitsland, dragen ook bij aan bewustwording en het initiëren van maatregelen.

Hoewel er talrijke financieringsinstrumenten bestaan, zijn effectieve coördinatie, toegankelijkheid (met name voor kleine en middelgrote ondernemingen) en voldoende financiële middelen in verhouding tot de omvang van de uitdaging cruciaal voor hun effectiviteit. Fragmentatie van het financieringslandschap en bureaucratische obstakels kunnen de beoogde impact verminderen en de dringend noodzakelijke snelle capaciteitsopbouw vertragen.

Overzicht van EU- en Duitse politieke strategieën en financieringsprogramma's met betrekking tot zeldzame aardmetalen (selectie)

Overzicht van EU- en Duitse politieke strategieën en financieringsprogramma's met betrekking tot zeldzame aardmetalen (selectie) – Afbeelding: Xpert.Digital

De Europese Unie en Duitsland hebben diverse beleidsstrategieën en financieringsprogramma's ontwikkeld die met name relevant zijn voor zeldzame aardmetalen. De EU-verordening inzake kritieke grondstoffen (CRMA) streeft ernaar om tegen 2030 10 procent van de benodigde grondstoffen in eigen land te produceren, 40 procent in eigen land te verwerken en 25 procent te recyclen, terwijl de afhankelijkheid van één enkel derde land tot maximaal 65 procent wordt beperkt. Financiering wordt verstrekt voor strategische projecten op het gebied van mijnbouw, verwerking en recycling, alsook voor onderzoek en innovatie.

De grondstoffenstrategie van de Duitse federale overheid, onder leiding van het federale ministerie voor Klimaat, Milieu, Energie, Mobiliteit, Innovatie en Technologie (BMK), richt zich op diversificatie, recycling en, waar mogelijk, binnenlandse winning, evenals onderzoek en ontwikkeling naar alternatieven. Maatregelen voor diversificatie, onderzoek en ontwikkeling naar recycling en alternatieven, en de beoordeling van het binnenlandse potentieel worden ondersteund. De nationale circulaire economiestrategie van het federale ministerie voor Milieu, Natuurbehoud, Kernveiligheid en Consumentenbescherming (BMUV) en het BMWK streeft ernaar 25 procent van de vraag naar strategische grondstoffen te dekken door middel van recycling en het verbruik van primaire grondstoffen te verminderen. Er wordt financiering verstrekt voor de ontwikkeling van recyclingcapaciteiten, ontwerpen voor recycling en onderzoek en ontwikkeling van recyclingtechnologieën.

Het Duitse Grondstoffenfonds, een gezamenlijk initiatief van het Federale Ministerie voor Economische Zaken en Energie (BMWi) en de Duitse Ontwikkelingsbank (KfW), heeft als doel bij te dragen aan de zekerheid van de grondstoffenvoorziening en de afhankelijkheid te verminderen door projecten te ondersteunen voor de winning, verwerking en recycling van kritieke en strategische grondstoffen, zowel nationaal als internationaal. Het STARK-financieringsprogramma van het BMWi ondersteunt de transformatie van kolenmijnbouwgebieden en bevordert de productie en terugwinning van kritieke grondstoffen voor belangrijke componenten.

Op Europees niveau versterkt Horizon Europe de wetenschappelijke en technologische basis en bevordert het innovatie, met name onderzoek en innovatie op het gebied van substitutie, recycling, duurzame winning en nieuwe materialen. De European Raw Materials Alliance (ERMA), een gezamenlijk initiatief van EIT RawMaterials en de EU, werkt aan de opbouw van veerkrachtige EU-waardeketens voor grondstoffen en identificeert en ondersteunt investeringsprojecten in de winning, verwerking en recycling van zeldzame aardmetalen. Het Duitse BMBF-programma "SME Innovative: Resource Efficiency and Circular Economy" versterkt onderzoek en ontwikkeling in het midden- en kleinbedrijf en bevordert de efficiënte levering en het gebruik van kritieke grondstoffen, innovatieve recyclingprocessen en circulaire producten.

Het opbouwen van veerkrachtige waardeketens in Duitsland en Europa

Het opbouwen van veerkrachtige, lokaal geproduceerde waardeketens voor zeldzame aardmetalen in Europa is een essentieel onderdeel van het verminderen van de afhankelijkheid van China. Dit vereist inspanningen in alle fasen, van de winning en verwerking van grondstoffen tot de productie van eindproducten en recycling.

Kansen en uitdagingen bij het opbouwen van binnenlandse verwerkings- en raffinagecapaciteiten

Een cruciaal knelpunt in de huidige Europese SEE-markt is het gebrek aan voldoende capaciteit voor het scheiden van ruwe SEE in hoogzuivere enkelvoudige oxiden en voor de daaropvolgende metaalproductie. Zelfs als Europa de productie van primaire of secundaire grondstoffen zou verhogen, zouden deze vaak naar China moeten worden geëxporteerd voor verdere verwerking, wat de afhankelijkheid alleen maar zou verplaatsen.

- Noodzaak: De ontwikkeling van Europese scheidingsinstallaties en metallurgische installaties is essentieel voor het bereiken van echte verticale integratie en strategische autonomie.

- Voorbeelden van benaderingen: In Estland heeft Neo Performance Materials (Silmet) al een scheidingsinstallatie, die echter afhankelijk is van geïmporteerde concentraten. In Frankrijk zijn er plannen voor een installatie in La Rochelle, en het Caremag-project in Lacq streeft naar geïntegreerde verwerking en recycling. Ook in Polen zijn er initiatieven (het Pulawy-project).

- Economische haalbaarheid: De bouw van dergelijke fabrieken is extreem kapitaalintensief. De investeringskosten zijn hoog en Europese producenten zouden moeten concurreren met gevestigde en vaak door de staat gesubsidieerde Chinese bedrijven. Langetermijncontracten en stabiele prijzen zouden nodig zijn om investeringen te stimuleren.

- Technologische uitdagingen: Voor de complexe scheidingsprocessen is specifieke knowhow vereist. Bovendien moeten milieuvriendelijke en energiezuinige processen worden ontwikkeld en opgeschaald om te voldoen aan de hoge Europese milieunormen.

- LSEE versus HSEE: De ontwikkeling van verwerkingscapaciteiten voor zware SEE (HSEE) vereist speciale aandacht, aangezien de afhankelijkheid van China (inclusief de verwerking van grondstoffen uit Myanmar) bijna 100% is en deze elementen cruciaal zijn voor hoogwaardige magneten.

Het opbouwen van een complete Europese waardeketen voor Zuidoost-Europa is een project voor meerdere generaties dat nauwelijks haalbaar is zonder enorme startfinanciering van de overheid, politieke toezeggingen op lange termijn en nauwe samenwerking tussen publieke en private belanghebbenden. Een focus op alleen binnenlandse mijnbouw, zonder tegelijkertijd de capaciteit voor verwerking, metaalproductie en magneetfabricage te ontwikkelen, zou de strategische afhankelijkheid niet fundamenteel oplossen.

“Ontwerpen voor recycling” als langetermijnstrategie

Een andere belangrijke langetermijnstrategie is het ontwerpen van producten die zeldzame aardmetalen bevatten, in lijn met de principes van een circulaire economie ("Design for Recycling", DfR).

- Doelstellingen: Producten moeten zodanig worden ontworpen dat componenten die zeldzame aardmetalen bevatten (bijv. magneten in elektromotoren) aan het einde van de levensduur van het product gemakkelijk kunnen worden geïdentificeerd, gedemonteerd en per type gerecycled. Dit zou de efficiëntie en kosteneffectiviteit van recycling aanzienlijk verhogen.

- Instrumenten: De introductie van digitale productpaspoorten, met gedetailleerde informatie over materiaalsamenstelling en demontage-instructies, wordt gezien als een belangrijk instrument om de noodzakelijke transparantie voor effectieve recycling te creëren. Ook standaardiseringsinspanningen zijn hierbij relevant.

- Uitdagingen: Het implementeren van DfR-principes is complex, vooral in geglobaliseerde toeleveringsketens met diverse fabrikanten en productontwerpen. Het ontwikkelen en handhaven van bindende normen is een grote uitdaging.

Ontwerpen voor Recycling (DfR) is een essentiële strategie, maar wel een met een zeer langetermijneffect. Het volledige effect ervan op de beschikbaarheid van secundaire grondstoffen zal pas merkbaar zijn wanneer producten die vandaag de dag volgens DfR-principes zijn ontworpen, het einde van hun levenscyclus bereiken over 10, 15 jaar of langer. Op korte termijn kan DfR de huidige leveringsproblemen niet oplossen, maar het is onmisbaar voor het bouwen van een duurzame en veerkrachtige circulaire economie voor secundaire grondstoffen in de toekomst.

Internationale samenwerking en diversificatie

Omdat volledige zelfvoorziening in zeldzame aardmetalen voor Duitsland en Europa op de korte tot middellange termijn onrealistisch is, spelen internationale samenwerking en de diversificatie van leveringsbronnen een centrale rol in elke strategie om de weerbaarheid te vergroten.

Potentieel- en duurzaamheidsbeoordeling van samenwerkingsverbanden op het gebied van grondstoffen

Duitsland en de EU intensiveren hun inspanningen om samenwerkingsverbanden op het gebied van grondstoffen met diverse landen wereldwijd op te zetten en uit te breiden.

- Voorbeelden van landen en de belangrijkste grondstoffen:

- Chili: Focus op lithium en koper, maar ook potentieel voor andere mineralen. Samenwerkingsovereenkomsten werden in januari 2023 en juni 2024 herbevestigd, met de nadruk op duurzame mijnbouw en wetenschappelijke uitwisseling.

- Mongolië: Partnerschap sinds 2011, strategisch partnerschap sinds februari 2024. Focus op koper en zeldzame aardmetalen (neodymium, praseodymium). Ondersteuning van de Duits-Mongoolse Universiteit voor Grondstoffen en Technologie.