Hoe is de machinebouwsector gestructureerd in de verschillende EU-landen en daarbuiten, in de VS, BRIC-, MIST-landen, China en Japan? – Afbeelding: Xpert.Digital

Waardecreatie in de industrie: de machinebouwsector in een wereldwijde vergelijking

Werktuigbouwkunde en globalisering: nieuwe perspectieven en markten

De werktuigbouwkunde is in veel landen een belangrijke pijler van de industriële waardecreatie en kenmerkt zich door diverse structuren, specialisaties en economische ontwikkelingen. Dit artikel biedt een uitgebreid overzicht van de werktuigbouwkundesector in de Europese Unie en in belangrijke internationale markten zoals de VS, de BRIC-landen, China en Japan.

Dit is hiermee gerelateerd:

Werktuigbouwkunde in de Europese Unie

Toonaangevende landen en exportquota

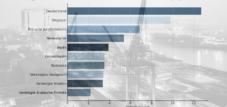

Duitsland is de onbetwiste leider in de Europese machinebouw en levert een belangrijke bijdrage aan de industriële prestaties van de EU. De verdeling van de productieaandelen toont de dominantie van Duitsland aan:

- Duitsland: 27% van de totale machinebouwproductie in de EU

- Italië: 14%

- Frankrijk: 12%

- Spanje: 8%

- Polen: 6%

Exportmarkten binnen de EU zijn bijzonder belangrijk voor Duitse machinefabrikanten. De belangrijkste afnemers van Duitse machines in de EU zijn:

- Frankrijk: 16%

- Italië: 11%

- Polen: 10%

- Nederland: 10%

- Oostenrijk: 9,5%

In totaal gaat 45% van alle Duitse machine-export naar de EU. Deze nauwe economische integratie toont het centrale belang van de interne markt van de EU voor de industrie aan.

Dit is hiermee gerelateerd:

- Succesvolle machinebouwbedrijven in Duitsland zijn onder andere Bosch, CLAAS, Dürr, Exyte, Festo, Krones, Voith en Zeiss

- Onzekerheid rondom investeringen in de werktuigbouwkunde? Welke rol speelt digitale transformatie in de investeringszekerheid?

Bedrijfsstructuur

De machinebouwsector in de EU bestaat grotendeels uit middelgrote bedrijven. Dit geldt met name voor Duitsland:

- Van de circa 6.600 machinebouwbedrijven heeft 95% minder dan 500 werknemers.

De verdeling van bedrijfsgroottes in Duitsland:

- 62,6% micro-ondernemingen (tot € 2 miljoen omzet)

- 22,7% kleine bedrijven (tot €10 miljoen omzet)

- 10,6% Middelgrote bedrijven (tot € 50 miljoen omzet)

- 4,1% Grote bedrijven (met een omzet van meer dan €50 miljoen)

Deze structuur is typerend voor de machinebouwsector in veel EU-landen, met een groot aandeel gespecialiseerde bedrijven die vaak wereldmarktleiders zijn in nichemarkten.

Specialisatie en concurrentievermogen

De mate van specialisatie binnen de EU verschilt sterk tussen de lidstaten:

- Luxemburg, België, Frankrijk en Ierland: Sterke specialisatie in hightechproducten en hooggekwalificeerde werknemers.

- Duitsland, Nederland, Groot-Brittannië: Breed en evenwichtig portfolio met hoogwaardige technologische expertise.

- Denemarken, Zweden, Finland: Focus op middelmatige tot lage kwalificatie-eisen in de productie.

- Hongarije, Italië, Portugal: Focus op gebieden met een laag tot gemiddeld opleidingsniveau.

Groei en uitdagingen

Ondanks de uitdagingen groeit de Europese machinebouwsector gestaag:

- 95% van de EU-landen meldt een stabiel of groeiend marktaandeel.

- Investeringen in transportinfrastructuur, duurzame technologieën en energievoorziening stimuleren de groei.

Er blijven echter uitdagingen bestaan:

- Winstgevendheid: De gemiddelde operationele winst bedraagt 10% in Europa, terwijl deze in Noord-Amerika oploopt tot 14%.

- Kostenstijgingen: Stijgende arbeids- en materiaalkosten, evenals knelpunten in de toeleveringsketen, zetten bedrijven onder druk.

Om concurrerend te blijven, richten Europese machinefabrikanten zich steeds meer op digitalisering, automatisering en duurzame productiemethoden.

Werktuigbouwkunde buiten de EU

China

China heeft zich de afgelopen decennia ontwikkeld tot een van de belangrijkste spelers in de wereldwijde machinebouw

China is de belangrijkste handelspartner van de EU op het gebied van machinebouw:

- 11,4% van de machine-import in de EU was afkomstig uit China (2022).

Tussen 2010 en 2020 groeide de export in veel segmenten snel:

- Verpakkingsmachines: +206,9%

- Papiermachines: +266,8%

- Machines voor de productie van halfgeleiders: +167,5%

China investeert fors in onderzoek en ontwikkeling en vertrouwt steeds meer op eigen innovaties om minder afhankelijk te worden van westerse technologie.

VS

De VS is een van de belangrijkste exportmarkten voor Duitse machines:

- De Amerikaanse markt heeft een grote vraag naar Duitse hightechmachines.

- Duitsland behoort tot de vijf grootste leveranciers van machines aan de VS.

Bovendien investeren Amerikaanse bedrijven steeds meer in lokale productie om de risico's in de toeleveringsketen te minimaliseren.

BRIC-landen (Brazilië, Rusland, India, China)

De BRIC-landen zijn belangrijke groeiregio's:

- 13,9% van de Duitse machine-export gaat naar deze landen.

- India en Rusland laten een stijgende industriële productie zien, terwijl Brazilië juist verzwakt.

- De invloed van China blijft groeien, terwijl Rusland aan belang verliest door geopolitieke uitdagingen.

MIST-landen (Mexico, Indonesië, Zuid-Korea, Turkije)

Deze groep landen wordt steeds belangrijker voor de werktuigbouwkunde:

- 5,6% van de Duitse machine-export gaat naar deze landen.

- Indonesië en Turkije kennen hoge groeicijfers in de industriële productie.

- Het exportquotum van Duitse machines naar deze landen is de afgelopen jaren echter gestagneerd op ongeveer 6%.

Japan

Japan blijft een belangrijke markt voor Europese machinefabrikanten:

- 13,8% van de Duitse machine-export gaat naar Japan en de VS.

- Japan investeert fors in automatisering en robotica, wat kansen biedt voor Europese machinefabrikanten.

Oost-Europa (niet-EU-landen)

Landen als Georgië, Moldavië en Oekraïne winnen aan belang voor de werktuigbouwkunde:

- Ze profiteren van vrijhandelsovereenkomsten met de EU, die de tarieven verlagen en de handelsprocessen vergemakkelijken.

- De machine-industrie groeit met name in Oekraïne, dat na de wederopbouw steeds meer afhankelijk zal worden van moderne productietechnologieën.

Innovaties in de werktuigbouwkunde: de trends van morgen

De toekomst van de werktuigbouwkunde hangt in belangrijke mate af van technologische ontwikkelingen en economische omstandigheden:

- Digitalisering en Industrie 4.0 zullen de efficiëntie en het concurrentievermogen verhogen.

- Duurzaamheid speelt een steeds belangrijkere rol, met name door het gebruik van energiezuinige machines.

- Nieuwe markten in Azië, Afrika en Zuid-Amerika bieden potentieel voor groei op lange termijn.

Europese machinefabrikanten moeten zich aanpassen om internationaal concurrerend te blijven. Belangrijke maatregelen zijn onder meer:

- Investeringen in onderzoek en ontwikkeling, met name op het gebied van kunstmatige intelligentie en automatisering.

- Het optimaliseren van toeleveringsketens om de afhankelijkheid van individuele markten te verminderen.

- Een sterkere focus op duurzame technologieën en milieuvriendelijke productieprocessen.

Deze strategische maatregelen zullen ervoor zorgen dat de werktuigbouwkunde ook in de toekomst een sleutelrol blijft spelen in de wereldeconomie.

Onze aanbeveling: 🌍 Onbeperkt bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkracht: 💡 Authentiek met strategie 🚀 Innovatie ontmoet 🧠 Intuïtie

Van lokaal naar wereldwijd: MKB-bedrijven veroveren de wereldmarkt met een slimme strategie - Afbeelding: Xpert.Digital

In een tijdperk waarin de digitale aanwezigheid van een bedrijf bepalend is voor het succes ervan, ligt de uitdaging in het creëren van een authentieke, gepersonaliseerde en breed bereikbare online aanwezigheid. Xpert.Digital biedt een innovatieve oplossing die zich positioneert als het kruispunt van een brancheplatform, een blog en een merkambassadeur. Het combineert de voordelen van communicatie- en verkoopkanalen in één platform en maakt publicatie in 18 verschillende talen mogelijk. Samenwerking met partnerportals en de mogelijkheid om artikelen te publiceren op Google News, evenals een persdistributielijst met circa 8.000 journalisten en lezers, maximaliseren het bereik en de zichtbaarheid van de content. Dit is een cruciale factor in externe verkoop en marketing (SMarketing).

Meer informatie vindt u hier:

Werktuigbouwkunde in de schijnwerpers: de diversiteit van Europa en de mondiale machtsverhoudingen - achtergrondanalyse

Een kijkje achter de schermen: de sleutelrol van Duitsland in de wereldwijde machinebouw

De werktuigbouwkunde, als ruggengraat van de Europese en mondiale economie, manifesteert zich wereldwijd in diverse structuren en vormen. Binnen de Europese Unie (EU) ontstaat een complex beeld, variërend van de dominantie van Duitsland tot gespecialiseerde niches in kleinere lidstaten. Buiten de EU bepalen de VS, de BRIC-landen en vooral China en Japan het mondiale machtsevenwicht in de werktuigbouwkunde.

Werktuigbouwkunde in de Europese Unie: een complexe structuur

De EU is een van de belangrijkste economische regio's ter wereld, en de machinebouw speelt daarin een sleutelrol. Het is niet alleen een belangrijke werkgever, maar ook een aanjager van innovatie en een cruciale factor in het algehele concurrentievermogen van de Europese industrie. De structuur van de machinebouw binnen de EU is echter geenszins homogeen, maar weerspiegelt juist de uiteenlopende economische en industriële tradities van de afzonderlijke lidstaten.

Dit is hiermee gerelateerd:

Duitsland: De onbetwiste leider

Bij een discussie over Europese machinebouw is Duitsland onvermijdelijk. Het land is het onbetwiste centrum van de industrie in de EU en een van de wereldleiders. Duitsland is goed voor meer dan een kwart van de totale machinebouwproductie binnen de EU, namelijk 27 procent. Deze dominantie is historisch gegroeid en gebaseerd op een combinatie van factoren: een lange industriële traditie, een sterke focus op engineering en innovatie, een uitstekende onderwijsstructuur en een hecht netwerk van leveranciers en onderzoeksinstellingen.

De exportkracht van de Duitse machinebouwsector is indrukwekkend. Een aanzienlijk deel van de productie is bestemd voor export, wat de wereldwijde concurrentiepositie van Duitse bedrijven onderstreept. Binnen de EU zijn de belangrijkste exportmarkten voor Duitse machines Frankrijk (16%), Italië (11%), Polen en Nederland (10%) en Oostenrijk (9,5%). In totaal gaat 45% van alle Duitse machine-export naar de EU, waarbij de bovengenoemde top vijf landen en vijf andere EU-lidstaten alleen al goed zijn voor 84% van deze EU-export. Deze cijfers illustreren de nauwe integratie van de Duitse machinebouwsector met andere Europese economieën en de centrale rol die deze sector speelt in de Europese interne markt.

Italië, Frankrijk, Spanje en Polen: de achtervolgers op Europees niveau

Na Duitsland volgen, op enige afstand, Italië met 14 procent, Frankrijk met 12 procent, Spanje met 8 procent en Polen met 6 procent van de machinebouwproductie in de EU. Deze landen vormen belangrijke pijlers van de Europese machinebouw, hoewel ze verschillen in structuur en specialisatie.

Italië

De Italiaanse machinebouw kenmerkt zich door een hoge mate van specialisatie in specifieke niches, met name in automatiseringstechnologie, verpakkingsmachines, textielmachines en landbouwmachines. Italiaanse bedrijven zijn vaak familiebedrijven, die zich onderscheiden door hun flexibiliteit en klantgerichtheid. De regio's Emilia-Romagna en Lombardije worden beschouwd als centra van de Italiaanse machinebouw.

Frankrijk

De Franse machinebouw is sterk gericht op grote bedrijven en multinationals, en is van oudsher sterk in de lucht- en ruimtevaart, defensie, energie en automobielindustrie. Franse machinefabrikanten zijn vaak toonaangevend in hightechgebieden en hechten veel waarde aan onderzoek en ontwikkeling. De regio's Île-de-France en Auvergne-Rhône-Alpes zijn belangrijke locaties.

Spanje

De Spaanse machinebouw heeft de afgelopen decennia een aanzienlijke groei doorgemaakt en zich met name gevestigd in de sectoren hernieuwbare energie, werktuigmachines en toelevering aan de automobielindustrie. Spanje profiteert van zijn geografische ligging als brug naar Latijns-Amerika en van relatief lagere arbeidskosten binnen de EU. Baskenland en Catalonië zijn belangrijke regio's.

Polen

Sinds de toetreding tot de EU heeft Polen zich ontwikkeld tot een belangrijke productielocatie voor de Europese machinebouw. Het land profiteert van de nabijheid van Duitsland, lagere arbeidskosten en een groeiend aantal geschoolde werknemers. Polen is met name sterk in de levering van componenten aan de auto-industrie en in de installatietechniek. Regio's zoals Silezië en Groot-Polen spelen hierin een centrale rol.

De bedrijfsstructuur: het mkb als ruggengraat

Een kenmerkend aspect van de Europese machinebouw, met name in Duitsland en Italië, is de dominantie van middelgrote ondernemingen. Deze bedrijven, vaak familiebedrijven van de tweede of derde generatie, vormen de ruggengraat van de sector. In Duitsland bijvoorbeeld is 95 procent van de circa 6.600 machinebouwbedrijven een middelgrote onderneming met minder dan 500 werknemers.

De industriële structuur in Duitsland illustreert deze dominantie van kleine en middelgrote ondernemingen (kmo's) nog duidelijker: 62,6 procent bestaat uit micro-ondernemingen met een omzet tot € 2 miljoen, 22,7 procent uit kleine ondernemingen met een omzet tot € 10 miljoen, 10,6 procent uit middelgrote ondernemingen met een omzet tot € 50 miljoen en slechts 4,1 procent uit grote ondernemingen met een omzet van meer dan € 50 miljoen. Deze cijfers tonen aan dat de Duitse machinebouwsector, en daarmee ook de Italiaanse sector, gekenmerkt wordt door een groot aantal gespecialiseerde, flexibele en innovatieve kmo's. Deze structuur maakt een hoge mate van aanpassingsvermogen aan veranderende marktomstandigheden en een sterke klantgerichtheid mogelijk.

Dit is hiermee gerelateerd:

Specialisatie en concurrentievermogen: diversiteit en niches

Binnen de EU bestaan er aanzienlijke verschillen in de sectorale specialisatie van de afzonderlijke landen. Kleinere EU-staten zoals Malta, Luxemburg en Finland vertonen vaak een sterkere concentratie op specifieke nichegebieden. Grotere landen zoals Duitsland, het Verenigd Koninkrijk, Italië en Frankrijk daarentegen hebben meer gediversifieerde en evenwichtige productiestructuren.

Een analyse van de specialisatie op basis van kwalificatieniveau onthult ook interessante groepen landen. Landen als Luxemburg, België, Frankrijk en Ierland zijn meer gespecialiseerd in activiteiten die hoge kwalificaties vereisen, bijvoorbeeld onderzoek en ontwikkeling, hightech en gespecialiseerde dienstverlening. Duitsland, Nederland en het Verenigd Koninkrijk vertonen een evenwichtig profiel over verschillende kwalificatieniveaus. Denemarken, Zweden en Finland laten een grotere specialisatie zien in middelmatige tot lage kwalificaties, wat wijst op hun sterke punten in de maakindustrie en traditionele machinebouw. Hongarije, Italië en Portugal neigen naar lage tot middelmatige kwalificaties, wat hun rol als productiecentra en toeleveranciers weerspiegelt.

Deze specialisaties zijn geen toeval, maar het resultaat van historische ontwikkelingen, beslissingen op het gebied van industriebeleid en de respectievelijke sterke en zwakke punten van de afzonderlijke landen. Ze leiden tot een complementaire structuur binnen de Europese machinebouw, waarin de landen elkaar aanvullen in verschillende fasen van de waardeketen en in nichegebieden.

Dit is hiermee gerelateerd:

Groei en uitdagingen: tussen optimisme en tegenwind

De Europese machinebouwsector vertoont over het algemeen een positieve groei. Een grote meerderheid van de bedrijven, namelijk 95 procent, meldt stabiele of groeiende markten. Belangrijke groeifactoren zijn investeringen in transportinfrastructuur, klimaatadaptatie en energie-infrastructuur. Met name de behoefte aan moderne en efficiënte technologieën op deze gebieden stimuleert de vraag naar machines en apparatuur.

Ondanks deze positieve vooruitzichten staat de Europese machinebouwsector ook voor aanzienlijke uitdagingen. Een belangrijk punt is de winstgevendheid. Europese machinefabrikanten behalen een gemiddelde operationele winstmarge van ongeveer 10 procent, wat achterblijft bij hun Noord-Amerikaanse concurrenten, die circa 14 procent halen. Dit verschil is zorgwekkend en wijst op structurele nadelen of een lagere efficiëntie in Europa.

Andere factoren die hieraan bijdragen zijn de stijgende arbeids- en materiaalkosten, evenals aanhoudende problemen in de toeleveringsketen. Met name de sterke stijging van de energieprijzen in Europa en de wereldwijde schaarste aan bepaalde grondstoffen en componenten zetten bedrijven onder druk. Geopolitieke onzekerheid en toenemende handelsconflicten dragen ook bij aan een uitdagender economisch klimaat.

Toekomstperspectieven: Transformatie en innovatie als sleutel tot succes

Ondanks de uitdagingen liggen er ook aanzienlijke kansen voor de Europese machinebouw. Met name de transformatie van belangrijke klantsectoren, vooral de auto-industrie, biedt nieuwe groeimogelijkheden. De transitie naar elektromobiliteit, de ontwikkeling van autonome voertuigen en de digitalisering van de productie vereisen nieuwe technologieën en machines. Alleen al de markt voor batterijproductie zal naar schatting € 300 miljard bedragen in 2030. Dit biedt Europese machinebouwbedrijven enorme kansen om zich in deze toekomstige markt te positioneren.

Om concurrerend te blijven en deze kansen te benutten, moeten Europese machinefabrikanten proactieve stappen ondernemen. Belangrijke actiepunten zijn onder meer:

Optimalisatie en diversificatie van toeleveringsketens

De afhankelijkheid van individuele leveranciers en regio's moet worden verminderd om de weerbaarheid tegen verstoringen te vergroten. Meer regionale diversificatie en de ontwikkeling van alternatieve toeleveringsketens zijn noodzakelijk.

Voortdurende focus op duurzaamheid

De vraag naar milieuvriendelijke en grondstofbesparende technologieën neemt voortdurend toe. Europese machinebouwbedrijven moeten hun producten en productieprocessen duurzamer maken en innovatieve oplossingen ontwikkelen voor een circulaire economie.

Investeringen in onderzoek en ontwikkeling

Innovatie is essentieel voor concurrentievermogen. Europese bedrijven moeten blijven investeren in onderzoek en ontwikkeling om nieuwe technologieën en producten te creëren en zich te positioneren in toekomstgerichte sectoren. Digitalisering en de toepassing van kunstmatige intelligentie spelen hierin een centrale rol.

Het aantrekken van geschoolde werknemers

Het tekort aan geschoolde arbeidskrachten is een groeiende uitdaging. Europese machinebouwbedrijven moeten aantrekkelijke arbeidsomstandigheden creëren en investeren in de opleiding en bijscholing van hun werknemers om aan de vraag naar geschoolde arbeidskrachten te voldoen.

Al met al blijft de Europese machinebouw een belangrijke economische factor met veelbelovende toekomstperspectieven. Dit is echter afhankelijk van de mate waarin bedrijven actief de huidige uitdagingen aanpakken, zich aanpassen aan veranderingen en consequent nieuwe kansen benutten. Innovatie, duurzaamheid en flexibiliteit zullen doorslaggevend zijn voor succes.

Werktuigbouwkunde buiten de EU: mondiale dynamiek en nieuwe machtsverhoudingen

Buiten de Europese Unie presenteert de werktuigbouwkunde zich in een nog diversere en dynamischere vorm. Ontwikkelingen in Azië, met name in China, hebben de mondiale machtsverhoudingen de afgelopen decennia fundamenteel veranderd. Maar ook in de VS, de BRIC-landen en andere regio's bestaan interessante ontwikkelingen en specifieke structuren.

China: Opkomst tot wereldmacht in de machinebouw

China heeft de afgelopen decennia een ongekende groei doorgemaakt in de machinebouw en is van een loutere productielocatie uitgegroeid tot een wereldmacht in deze sector. China is nu de belangrijkste handelspartner voor Duitsland en de EU wat betreft machine-import. In 2022 was 11,4 procent van de machine-import in de EU al afkomstig uit China. Dit cijfer onderstreept het groeiende belang van China als zowel leverancier als concurrent voor Europese machinefabrikanten.

De Chinese machinebouw heeft in veel segmenten een enorme groei doorgemaakt. Tussen 2010 en 2020 lieten tal van sectoren een exportgroei van meer dan 100% zien. Voorbeelden hiervan zijn vloeistofpompen (124,6 procent), kunststofmachines (146,3 procent), textielmachines (132,5 procent), apparatuur voor de halfgeleiderindustrie (167,5 procent), houtbewerkingsmachines (184 procent), verpakkingsmachines (206,9 procent) en papiermachines (een opmerkelijke 266,8 procent). Deze indrukwekkende groeicijfers tonen de dynamiek en het enorme potentieel van de Chinese machinebouw aan.

Deze stijging kan aan verschillende factoren worden toegeschreven:

Overheidssteun

De Chinese overheid heeft de werktuigbouwkunde strategisch gepromoot en ondersteund via industriebeleid, subsidies en investeringen in onderzoek en ontwikkeling. Initiatieven zoals "Made in China 2025" zijn erop gericht China te ontwikkelen tot een toonaangevende industrienatie en van de werktuigbouwkunde een sleutelsector te maken.

Enorme binnenlandse vraag

De snelle economische groei van China heeft geleid tot een enorme binnenlandse vraag naar machines en apparatuur. De uitbreiding van de infrastructuur, de modernisering van de industrie en de stijgende consumptie hebben de Chinese machinebouwsector een flinke impuls gegeven.

Lage productiekosten

Relatief lage arbeidskosten en een grote beschikbaarheid van werknemers hebben China lange tijd tot een aantrekkelijke productielocatie gemaakt. Dit kostenvoordeel heeft Chinese bedrijven geholpen concurrerend te zijn op de wereldmarkt.

Technologische inhaalslag

De afgelopen jaren heeft China fors geïnvesteerd in technologische ontwikkeling en de kloof met westerse industrielanden op veel gebieden gedicht. Chinese bedrijven zijn steeds beter in staat om hoogwaardige en technologisch geavanceerde machines te produceren.

De uitdagingen en kansen van de Chinese werktuigbouwkunde

De Chinese machinebouwsector staat echter ook voor uitdagingen. Deze omvatten stijgende arbeidskosten, toenemende concurrentie zowel nationaal als internationaal, milieuregelgeving en de noodzaak om te evolueren van pure massaproductie naar producten en diensten met een hogere toegevoegde waarde. Ondanks deze uitdagingen zal China zijn rol als wereldspeler in de machinebouw blijven uitbreiden en het concurrentielandschap transformeren.

VS: Een gevestigde markt met innovatieve kracht

De VS vormen al lange tijd een belangrijke afzetmarkt voor Duitse en Europese machinebouw en behoren traditioneel tot de top vijf exportlanden. De Amerikaanse markt kenmerkt zich door een stabiele vraag naar hoogwaardige en technologisch geavanceerde machines. Amerikaanse bedrijven investeren fors in automatisering, digitalisering en Industrie 4.0, wat de behoefte aan bijbehorende machines en apparatuur vergroot.

De Amerikaanse machinebouwsector is op zichzelf ook een belangrijke economische industrie, gekenmerkt door innovatiekracht en specialisatie in hightechgebieden. De sterke punten liggen met name in de lucht- en ruimtevaart, medische technologie, robotica en software voor de machinebouw. De VS beschikt over een uitstekend innovatie-ecosysteem met toonaangevende universiteiten, onderzoeksinstellingen en durfkapitaalbedrijven.

De Amerikaanse machinebouwsector staat echter ook voor uitdagingen. Deze omvatten toenemende concurrentie uit Azië, een tekort aan geschoolde arbeidskrachten, stijgende zorgkosten en de vraag hoe de binnenlandse industriële basis versterkt kan worden. Initiatieven om de binnenlandse productie te stimuleren en productiecapaciteit terug naar de VS te halen ("reshoring") zouden in de toekomst een grotere rol kunnen spelen.

BRIC-landen: verschillende dynamieken en mogelijkheden

De BRIC-landen (Brazilië, Rusland, India, China) werden lange tijd beschouwd als de groeimotoren van de wereldeconomie en belangrijke afzetmarkten voor machinebouw. In 2022 waren de BRIC-landen goed voor 13,9 procent van alle machine-export uit Duitsland. De dynamiek binnen de BRIC-groep heeft zich de afgelopen jaren echter anders ontwikkeld.

Brazilië

De Braziliaanse machinebouw wordt sterk beïnvloed door de grondstoffensector en de landbouw. Het land heeft een grote binnenlandse markt en groeipotentieel in diverse sectoren, maar kampt ook met structurele problemen zoals politieke instabiliteit, bureaucratie en een gebrekkige infrastructuur.

Rusland

De Russische machinebouw was lange tijd sterk gericht op de energie- en defensie-industrie. De geopolitieke situatie en internationale sancties hebben de ontwikkeling ervan de afgelopen jaren aanzienlijk beïnvloed, wat heeft geleid tot een economische vertraging. De toekomstperspectieven zijn onzeker.

India

India is een opkomende markt met een groot potentieel voor werktuigbouwkunde. Het land profiteert van een groeiende jonge bevolking, een toenemende middenklasse en investeringen in infrastructuur. Het kampt echter ook met uitdagingen zoals armoede, bureaucratie en ontoereikende infrastructuur. Het "Make in India"-initiatief van de Indiase overheid is erop gericht de binnenlandse productie te versterken en de werktuigbouwkunde te bevorderen.

China

Zoals reeds uitvoerig is uitgelegd, is China het meest dynamische en belangrijkste BRIC-land op het gebied van werktuigbouwkunde.

Zelfvoorziening van de BRIC-landen: een uitdaging voor Duitse machinebouwbedrijven

Over het geheel genomen is het exportaandeel van Duitse machines naar de BRIC-landen sinds 2012 afgenomen, ondanks de toegenomen industriële productie in India en Rusland. Dit suggereert dat de BRIC-landen steeds beter in staat zijn om zelf in hun machinebehoeften te voorzien of om op andere leveranciers te vertrouwen.

MIST-landen: Focus op opkomende markten

De zogenaamde MIST-landen (Mexico, Indonesië, Zuid-Korea, Turkije) winnen aan belang als opkomende markten voor machinebouw. In 2022 waren ze goed voor 5,6 procent van de Duitse machine-export. Met name Indonesië en Turkije kennen een sterke groei in de industriële productie.

Mexico

Mexico profiteert van zijn geografische nabijheid tot de VS en zijn rol als productiecentrum voor de Noord-Amerikaanse industrie. Het land is sterk in de toeleveringsindustrie voor de auto-industrie en andere productiesectoren. De vrijhandelsovereenkomst USMCA (de opvolger van NAFTA) garandeert toegang tot de Noord-Amerikaanse markt.

Indonesië

Indonesië is een dichtbevolkte eilandstaat in Zuidoost-Azië met een groeiende binnenlandse markt en potentieel voor verdere groei. Het land investeert in infrastructuur en industrialisatie, waarbij de werktuigbouwkunde een sleutelrol speelt in deze ontwikkeling.

Zuid-Korea

Zuid-Korea is een hoogontwikkeld industrieland met een sterke focus op technologie en innovatie. De Zuid-Koreaanse machinebouw is concurrerend in diverse sectoren, met name in de automobiel-, elektronica- en scheepsbouw.

Turkije

Turkije is een belangrijk productiecentrum in de regio en profiteert van zijn geografische ligging als brug tussen Europa en Azië. De Turkse industrie is gediversifieerd en omvat verschillende sectoren van de machinebouw. Ze kampt echter ook met economische en politieke uitdagingen.

MIST-landen: Nieuwe kansen voor de Duitse machinebouw?

Het exportaandeel van Duitse machines naar de MIST-landen steeg tot 6,5 procent in 2013, maar is sindsdien gestagneerd rond de 6 procent. Desondanks blijven de MIST-landen belangrijke groeimarkten met potentieel voor de machinebouw.

Japan: Traditionele kracht en technologische uitmuntendheid

Japan is, samen met de VS, van oudsher een belangrijke afnemer van Duitse machines. In 2022 waren deze twee landen samen goed voor 13,8 procent van de Duitse machine-export. De Japanse machinebouw kenmerkt zich door de hoogste precisie, kwaliteit en technologische excellentie. Japanse bedrijven zijn toonaangevend op gebieden zoals robotica, automatiseringstechnologie, werktuigmachines en precisie-instrumenten.

De Japanse machinebouwsector staat echter ook voor uitdagingen. Deze omvatten een vergrijzende bevolking, een krimpende binnenlandse markt en toenemende concurrentie uit Azië, met name uit China en Zuid-Korea. Japanse bedrijven moeten zich aanpassen en nieuwe groeimarkten ontwikkelen, zoals hernieuwbare energie, medische technologie en dienstverlening.

Oost-Europa (niet-EU-landen): Opkomende markten met potentieel

Verschillende Oost-Europese landen buiten de EU, zoals Georgië, Moldavië en Oekraïne, winnen aan belang als opkomende markten voor machinebouw. Deze landen hebben vrijhandelsovereenkomsten met de EU gesloten, wat heeft geleid tot de afschaffing van de meeste tarieven en efficiëntere douaneprocedures. Machines en apparatuur zijn met name belangrijke exportproducten voor Georgië en Moldavië.

Deze landen bieden potentie als productielocaties en afzetmarkten voor Europese machinefabrikanten. Er zijn echter ook risico's en uitdagingen, met name op het gebied van politieke stabiliteit, corruptie en infrastructuur. Bovendien is Oekraïne zwaar getroffen door de gevolgen van de oorlog, wat een aanzienlijke impact heeft op de economische ontwikkeling en de vooruitzichten voor de machinebouwsector.

Wereldwijde verplaatsing van vestigingen en toenemende concurrentie-intensiteit

Samenvattend wordt de machinebouwsector buiten de EU gekenmerkt door toenemende dynamiek en een wereldwijde verschuiving in het machtsevenwicht. Azië, en met name China, heeft de afgelopen decennia enorm aan belang gewonnen en is een belangrijke concurrent geworden voor Europese en westerse machinebouwbedrijven. Hoewel traditionele markten zoals de VS en Japan belangrijk blijven, verschuift het machtsevenwicht steeds meer naar opkomende economieën.

Deze ontwikkeling stelt de wereldwijde machinebouwsector voor grote uitdagingen. De concurrentie neemt toe, de technologische eisen stijgen en de geopolitieke onzekerheid neemt toe. Bedrijven moeten flexibel, innovatief en internationaal georiënteerd zijn om in deze dynamische omgeving te slagen. Het vermogen om zich aan te passen aan veranderende marktomstandigheden, nieuwe technologieën te ontwikkelen en wereldwijde waardeketens te beheren, zal cruciaal zijn voor het toekomstige concurrentievermogen van de machinebouwsector.

Wij staan voor u klaar - Advies - Planning - Implementatie - Projectmanagement

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling

Konrad Wolfenstein

Ik sta graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door onderstaand contactformulier in te vullen of mij te bellen op +49 7348 4088 965 .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital is een platform voor de industrie, gericht op digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche energie.

Met onze 360°-oplossing voor bedrijfsontwikkeling ondersteunen we gerenommeerde bedrijven van acquisitie tot aftersales.

Marktinformatie, social media marketing, marketingautomatisering, contentontwikkeling, PR, mailcampagnes, gepersonaliseerde social media en lead nurturing behoren tot onze digitale tools.

Meer informatie vindt u op: www.xpert.digital - www.xpert.solar - www.xpert.plus

Blijf in contact