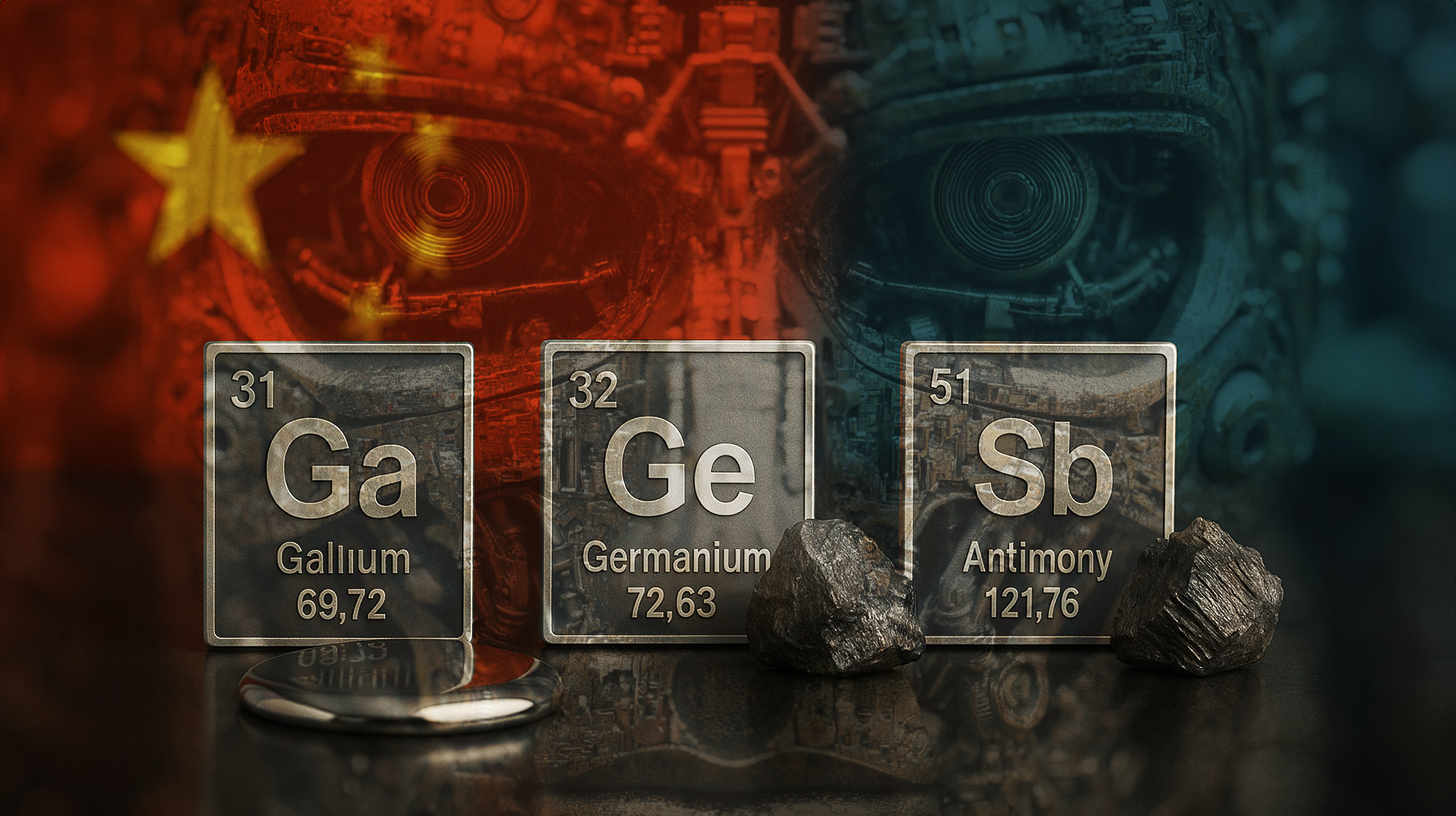

Gallium, germanium en antimoon: waarom de verrassende vrijgave van kritieke metalen uit China een opluchting is voor de technologische wereld

Xpert pre-release

Spraakselectie 📢

Gepubliceerd op: 10 november 2025 / Bijgewerkt op: 10 november 2025 – Auteur: Konrad Wolfenstein

Gallium, germanium en antimoon: waarom de verrassende vrijgave van kritieke metalen uit China een opluchting is voor de techwereld – Afbeelding: Xpert.Digital

Na de Trump-Xi-top: het einde van de grondstoffenblokkade is daar, maar slechts tijdelijk.

Meer dan alleen een handelsconflict: hoe China de wereldwijde tech-industrie controleert met drie metalen

Welke grondstoffen heeft China vrijgegeven en waarom is dat belangrijk?

China heeft tijdelijk de exportbeperkingen voor drie strategisch essentiële metalen opgeheven: gallium, antimoon en germanium. Deze beslissing is belangrijk omdat deze grondstoffen onmisbaar zijn voor de moderne halfgeleiderproductie. Zonder deze metalen kunnen westerse technologiebedrijven hun chips en elektronische componenten niet produceren. De maatregel treft vooral de VS, aangezien China's besluit aantoont dat het bereid is om, althans tijdelijk, af te wijken van zijn agressieve grondstoffenbeleid. Dit is een cruciaal keerpunt in een handelsoorlog die al jaren escaleert.

Geschikt hiervoor:

Wat zijn de exacte functies van deze drie metalen in de halfgeleider- en technologie-industrie?

Gallium is een cruciaal element dat wordt gebruikt in hoogfrequente chips en lichtgevende diodes (leds). Deze toepassingen zijn essentieel voor telecommunicatie, defensietechnologie en de moderne verlichtingsindustrie. Galliumarsenidehalfgeleiders maken hoogfrequente toepassingen mogelijk die met alleen silicium niet mogelijk zijn. Ze worden gebruikt in zendmasten voor mobiele telefonie, radarsystemen en satellietcomponenten.

Germanium speelt een andere rol: het wordt gebruikt in glasvezelkabels en infraroodsensoren. Germaniumdiodes en germanium-infraroodsensoren zijn essentieel voor telecommunicatienetwerken en voor militaire warmtebeeld- en nachtzichttechnologieën. Zonder germanium kunnen geavanceerde toepassingen van infraroodsensoren niet worden gerealiseerd, wat aanzienlijke gevolgen zou hebben voor de defensie-industrie.

Antimoon wordt gebruikt in batterijen en vlamvertragers. In de batterij- en energieopslagindustrie speelt antimoon een cruciale rol bij het verbeteren van de prestatie-eigenschappen en de veiligheid van energieopslagapparaten. In vlamvertragers draagt antimoon bij aan de brandveiligheid van elektronische apparaten, van smartphones tot elektrische voertuigen.

Deze drie metalen vormen de ruggengraat van moderne elektronica en kunnen niet zomaar door andere materialen worden vervangen. Een blokkade van deze grondstoffen zou de westerse technologische productie inderdaad lamleggen.

Kritische metalen zijn grondstoffen die onmisbaar zijn in de industrie en hightechsectoren. Hun aanbod wordt als riskant beschouwd omdat ze meestal uit een beperkt aantal landen afkomstig zijn, niet gemakkelijk te vervangen zijn en de vraag sterk stijgt. De EU classificeert momenteel ongeveer 30 metalen als kritiek, waaronder gallium, germanium en antimoon. Zeldzame aardmetalen daarentegen vormen een duidelijk gedefinieerde groep van 17 elementen waarvan moderne technologieën zoals elektromotoren en windturbines afhankelijk zijn. Hoewel ze veel voorkomen in de aardkorst, worden ze zelden in voldoende hoge concentraties aangetroffen en wordt 90% ervan in China verwerkt. Hoewel "kritiek" een strategische beoordeling is, definieert de wetenschap de zeldzame aardmetalengroep nauwkeurig volgens het periodiek systeem.

Wat is de periode waarin de opheffing van exportbeperkingen geldig is?

De overeenkomst waarbij China de exportbeperkingen opheft, is tijdelijk en geldig tot eind november 2026. Dit betekent dat de opheffing van de beperkingen een duur heeft van ongeveer 13 maanden. Deze bewust beperkte termijn is strategisch gekozen. Het biedt westerse bedrijven, met name Amerikaanse chipfabrikanten, een zekere mate van planningszekerheid zonder dat China zijn controle over deze grondstoffen definitief opgeeft.

De tijdslimiet stuurt twee signalen tegelijk: enerzijds toont China zijn bereidheid om te de-escaleren; anderzijds behoudt het land zich het recht voor om de beperkingen op elk moment te heractiveren indien de politieke situatie verslechtert. Dit is een klassieke tactische manoeuvre in handelsconflicten.

Welke rol speelde de ontmoeting tussen Trump en Xi Jinping in oktober 2025?

De top tussen de Amerikaanse president Donald Trump en de Chinese president Xi Jinping in Zuid-Korea eind oktober 2025 was de directe aanleiding voor deze koerswijziging. Tijdens deze bijeenkomst kwamen de twee leiders overeen om de wederzijdse tarieven voor de komende twaalf maanden te beperken tot tien procent. Deze overeenkomst vormt een wapenstilstand die beide partijen de mogelijkheid biedt hun standpunten te heroverwegen en te onderhandelen.

Het hoogtepunt van dit détentebeleid was de snelle opschorting door China van de tarieven die pas op 9 oktober 2025 waren opgelegd. Dit suggereert dat de ontmoeting tussen Trump en Xi een echt keerpunt vormde. De snelle implementatie van de overeenkomst toont aan dat beide partijen oprecht geïnteresseerd zijn in de-escalatie, althans voorlopig.

Welke ontwikkelingen hebben tot deze situatie geleid en welke spanningen bestonden er voorafgaand aan deze situatie?

De huidige situatie is het resultaat van een geleidelijke escalatie die al in 2024 begon. In 2024 legde China aanvankelijk een selectief exportverbod op aan de VS. Deze maatregelen waren bedoeld als reactie op de Amerikaanse tariefverhogingen op Chinese goederen. De VS wilden hiermee hun binnenlandse halfgeleiderindustrie beschermen en de technologische inhaalslag van China vertragen.

In het voorjaar van 2025 intensiveerde Peking zijn maatregelen aanzienlijk. Naast gallium, antimoon en germanium blokkeerde China ook de export van wolfraam en zeven zeldzame aardmetalen. Dit was een enorme escalatie. Met deze actie toonde China zijn bereidheid om druk uit te oefenen op de westerse halfgeleiderindustrie door deze opzettelijk kritieke grondstoffen te onthouden.

Deze ontwikkeling veroorzaakte grote bezorgdheid in Washington en andere westerse hoofdsteden. Het vooruitzicht dat de VS hun chipproductie niet op peil zouden kunnen houden, was een nachtmerrie voor de nationale veiligheid. Dit onderstreepte de noodzaak van een onderhandelde oplossing.

Wat is de wereldwijde marktpositie van China op het gebied van deze grondstoffen?

Het Chinese monopolie is werkelijk indrukwekkend. De Volksrepubliek controleert ongeveer 80 procent van de wereldwijde productie van zeldzame aardmetalen. Voor gespecialiseerde metalen zoals gallium is het Chinese aandeel zelfs nog hoger, soms zelfs meer dan 90 procent van de wereldwijde capaciteit. Dit maakt China de absolute poortwachter voor deze kritieke materialen.

Dit monopolie is niet toevallig ontstaan. China investeert al decennialang strategisch in de exploratie, winning en verwerking van deze grondstoffen. Terwijl westerse landen mijnbouw- en raffinageactiviteiten vaak uitbesteden aan China vanwege kosten of milieuoverwegingen, heeft de Volksrepubliek haar capaciteit systematisch opgebouwd.

Westerse alternatieven zijn marginaal. Er bestaan andere producerende landen, maar zonder substantiële investeringen in exploratie en ontwikkeling kunnen zij niet snel aanzienlijke productievolumes bereiken. Het verdubbelen van de niet-Chinese capaciteit zou jaren duren en aanzienlijke kapitaalinvesteringen vereisen. Dit betekent dat de VS en hun bondgenoten in de nabije toekomst technologisch afhankelijk zullen blijven van Chinese grondstoffen.

Welke invloed heeft deze afhankelijkheid op de strategische positie van de VS?

De afhankelijkheid van de VS van Chinese grondstoffen voor de productie van halfgeleiders vormt een aanzienlijk strategisch probleem. De VS kan zijn chipproductie niet zomaar verhogen als China de aanvoer van grondstoffen stopzet. Dit betekent dat de VS een zwakke positie heeft in een handelsoorlog.

Dit verklaart ook waarom de regering-Trump en de vorige regering-Biden bereid waren te onderhandelen over een tariefverlaging. Het vermogen van de VS om zijn technologie- en defensie-industrie op lange termijn in stand te houden, is afhankelijk van een ononderbroken productie van halfgeleiders. Zonder chips zijn er geen moderne wapens, geen telecommunicatie en geen computersystemen.

De VS heeft geprobeerd deze afhankelijkheid te verminderen door middel van de CHIPS Act en andere maatregelen. Het doel is om de halfgeleiderproductie terug te brengen naar het land. Het opbouwen van een volledig zelfvoorzienende halfgeleiderindustrie met eigen grondstoffenbronnen kost echter tijd en geld.

Wat betekent deze dynamiek in de toeleveringsketen voor Europese landen?

Europese landen zijn nog afhankelijker van Chinese grondstoffen dan de VS. Terwijl de VS op zijn minst probeert zijn halfgeleiderindustrie te versterken, hebben veel Europese landen hun chipproductie jarenlang verwaarloosd. Duitsland had ooit een sterke chipindustrie, maar die is in de loop der decennia gekrompen. België beschikt nog steeds over een aanzienlijke chipproductiecapaciteit, maar zelfs die is onvoldoende om aan de Europese vraag te voldoen.

De afhankelijkheid van China voor gallium, antimoon en germanium maakt ook Europese technologiebedrijven kwetsbaar. Een Chinees exportverbod zou Europese bedrijven net zo hard treffen als Amerikaanse. Dit heeft de EU ertoe aangezet om ook te werken aan diversificatiemaatregelen en te proberen haar eigen halfgeleidercapaciteit te versterken.

Welke andere grondstoffen- en exportbeperkingen heeft China tegelijkertijd opgeheven?

Naast de opheffing van het verbod op gallium, antimoon en germanium, versoepelde China in hetzelfde weekend ook verdere exportbeperkingen. Deze beperkingen gelden voor bepaalde zeldzame aardmetalen, lithiumbatterijmaterialen en superharde materialen zoals wolfraam en bepaalde legeringen.

Deze bredere opheffing van het verbod toont aan dat China een alomvattende de-escalatiestrategie nastreeft, en niet slechts een minimale concessie. De opheffing van het verbod op lithiumbatterijmaterialen is bijzonder belangrijk, aangezien lithium essentieel is voor de wereldwijde energietransitie. Elektrische voertuigen, energieopslagsystemen en draagbare apparaten zijn allemaal afhankelijk van lithium. Een Chinese blokkade van lithiumbronnen zou de wereldwijde overstap naar hernieuwbare energie en elektrische mobiliteit aanzienlijk vertragen.

Deze verlengde schorsingen hebben ook dezelfde tijdslimiet als de gallium-, antimoon- en germaniumverordeningen: tot 10 november 2026.

Hoe functioneert China's strategie van beperking van grondstoffen als politiek instrument?

China gebruikt zijn grondstoffenmonopolie als hefboom in handelsbesprekingen en geopolitieke conflicten. De strategie verloopt in verschillende fasen. Ten eerste geeft China met retorische dreigementen aan dat het mogelijk bereid is de export te beperken. Dit leidt tot bezorgdheid op westerse markten.

In de tweede fase voert China inderdaad beperkingen in, aanvankelijk selectief en met voorafgaande aankondigingen om de druk op te voeren. Dit dwingt westerse overheden en bedrijven tot onderhandelen. Onzekerheid over de beschikbaarheid van kritieke grondstoffen leidt tot prijsvolatiliteit en economische ontwrichting.

In de derde fase kan China vervolgens onderhandelingen aanbieden en de opheffing van de beperkingen als concessie gebruiken. De andere partij moet dan concessies doen, of het nu gaat om douaneonderhandelingen, de erkenning van de status van Taiwan of andere strategische kwesties.

Deze strategie is effectief omdat ze gebaseerd is op echte afhankelijkheid. Zonder Chinese grondstoffen kunnen westerse landen hun technologie-industrie simpelweg niet in stand houden. Dit maakt China tot een onmisbare partner, zelfs als men het niet mag.

Wat zijn de mogelijke effecten van deze maatregel op westerse chipbedrijven?

De opheffing van exportbeperkingen geeft westerse chipbedrijven ademruimte. Bedrijven zoals Intel, Qualcomm en vele anderen kunnen weer rekenen op stabiele grondstoffenbronnen. Dit stelt hen in staat hun productie te plannen en hun toeleveringsketens te stabiliseren.

Deze verlichting is echter slechts tijdelijk. Nu de beperkingen tot november 2026 gelden, weten chipbedrijven dat ze een houdbaarheidsdatum hebben. Dit zal waarschijnlijk leiden tot grotere voorraden gallium, antimoon en germanium. Bedrijven zullen deze grondstoffen kopen en opslaan om zich te beschermen tegen een mogelijke hernieuwde blokkade. Dit kan leiden tot tijdelijke prijsstijgingen.

Op de lange termijn zullen chipbedrijven hun inspanningen om grondstoffenbronnen te diversifiëren intensiveren. Ze zullen investeren in niet-Chinese mijnbouwbedrijven en onderzoek naar alternatieve materialen financieren. Dit is een rationele reactie op geopolitieke risico's.

Wat zijn de gevolgen van deze ontwikkeling op de lange termijn voor de wereldwijde halfgeleiderindustrie?

De huidige situatie schetst een beeld van de kwetsbaarheid van de wereldwijde halfgeleiderindustrie. Deze industrie is cruciaal voor alle moderne technologieën en militaire capaciteiten, maar is niet bestand tegen blokkades van grondstoffen vanuit één land.

Dit zal op de lange termijn leiden tot structurele veranderingen. Ten eerste zullen westerse landen proberen hun halfgeleiderproductie te decentraliseren en hun afhankelijkheid van Chinese invloed te verminderen. Ten tweede zullen ze hun grondstoffenbronnen diversifiëren. Ten derde zullen ze investeren in materiaalkunde om minder afhankelijk te worden van bepaalde kritieke grondstoffen.

Deze aanpassingen kosten tijd. De komende vijf tot tien jaar zal de westerse halfgeleiderindustrie waarschijnlijk kwetsbaar blijven voor Chinese grondstoffenblokkades. Dit is een realiteit waar westerse strategen rekening mee moeten houden.

Wat zijn de politieke en economische gevolgen van de beperking van het contract tot november 2026?

De tijdslimiet is berekend en strategisch gepland. Het geeft westerse bedrijven en overheden voldoende tijd om zich aan te passen, maar niet genoeg tijd om de Chinese afhankelijkheid volledig te overwinnen. Gedurende deze 13 maanden moeten westerse landen beslissen hoe ze hun grondstoffenstrategie op de lange termijn vorm willen geven.

Voor China betekent de tijdslimiet dat het de controle over deze grondstoffen behoudt en ze op elk moment opnieuw als hefboom kan gebruiken. Als de onderhandelingen met de VS niet tot een duurzame oplossing leiden in november 2026, kan China de beperkingen opnieuw invoeren. Dit is een belangrijk onderdeel van China's onderhandelingsstrategie.

De tijdslimiet geeft ook aan dat de ontmoeting tussen Trump en Xi niet heeft geleid tot een alomvattende oplossing voor het handelsconflict. Het betreft een tijdelijk bestand, geen duurzame vrede. Dit is typerend voor moderne handelsconflicten, die zich ontwikkelen in cycli van escalatie en de-escalatie.

Hoe zouden verdere onderhandelingsrondes eruit kunnen zien en welke onderwerpen zullen waarschijnlijk aan bod komen?

De komende 13 maanden, tot november 2026, zullen cruciaal zijn. Beide partijen zullen proberen hun positie te verbeteren. Voor de VS betekent dit een verdere verlaging van de tarieven en het behoud van investeringen in Amerikaanse industrieën. Voor China betekent het het handhaven van de status quo in de export van technologie en het versnellen van de militaire inhaalslag.

Er zullen waarschijnlijk gelijktijdig onderhandelingen over verschillende kwesties plaatsvinden. Naast de export van grondstoffen zullen ook onderwerpen als technologieoverdracht, investeringen van Chinese bedrijven in de VS, de behandeling van Oeigoeren en andere mensenrechtenkwesties op de agenda staan. Het is onwaarschijnlijk dat alle partijen snel tot overeenstemming zullen komen.

Een waarschijnlijk scenario is een reeks mini-overeenkomsten en wederzijdse concessies. Dit zou kunnen leiden tot langdurige wapenstilstanden, maar niet tot fundamentele oplossingen voor de onderliggende belangenconflicten.

Onze wereldwijde industriële en economische expertise op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze wereldwijde branche- en bedrijfsexpertise op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Branchefocus: B2B, digitalisering (van AI tot XR), machinebouw, logistiek, hernieuwbare energie en industrie

Meer hierover hier:

Een thematisch centrum met inzichten en expertise:

- Kennisplatform over de mondiale en regionale economie, innovatie en branchespecifieke trends

- Verzameling van analyses, impulsen en achtergrondinformatie uit onze focusgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Topic hub voor bedrijven die meer willen weten over markten, digitalisering en industriële innovaties

Strategische grondstoffen: hoe de EU toeleveringsketens en autonomie wil veiligstellen

Wat zijn de risico's van verdere escalatie van deze handelsoorlog?

Ondanks de huidige de-escalatie blijven er aanzienlijke risico's op escalatie bestaan. Ten eerste zou een nieuw geopolitiek conflict, bijvoorbeeld over Taiwan of in de Zuid-Chinese Zee, onmiddellijk kunnen leiden tot hernieuwde blokkades van grondstoffen. Ten tweede zouden binnenlandse politieke veranderingen in de VS of China kunnen leiden tot nieuw protectionistisch beleid. Ten derde zou een technologische doorbraak in China of de VS de handelsoorlog opnieuw kunnen aanwakkeren.

De kwestie Taiwan is bijzonder kritiek. Mochten er militaire confrontaties tussen China en de VS over Taiwan uitbreken, dan zou China onmiddellijk alle export van grondstoffen stopzetten. Dit zou een crisis in de westerse halfgeleiderindustrie veroorzaken. Onder deze omstandigheden zouden westerse landen snel alternatieve strategieën moeten inzetten.

Een ander risico schuilt in binnenlandse politieke veranderingen. Als Trump in 2026 niet herkozen wordt, of als de machtsverhoudingen in China verschuiven, zouden nieuwe regeringen kunnen terugvallen op een agressiever handelsbeleid. De huidige de-escalatie zou snel kunnen instorten.

Geschikt hiervoor:

Hoe positioneren andere landen en regio's zich in dit conflict?

De Europese Unie volgt het conflict met grote bezorgdheid. Enerzijds wil Europa niet tussen de VS en China belanden. Anderzijds is Europa ook afhankelijk van Chinese grondstoffen. Dit leidt tot een diplomatiek delicate situatie voor Europese landen.

Landen als Duitsland, België en Nederland hebben een sterke chipindustrie, maar beschikken niet over onafhankelijke grondstoffenbronnen. Dit maakt ze kwetsbaar voor Chinese blokkades van grondstoffen. Op de lange termijn zullen Europese landen proberen hun eigen grondstoffenbronnen te ontwikkelen of te diversifiëren.

Japan en Zuid-Korea, beide grote chipproducenten, bevinden zich in vergelijkbare situaties. Ze zijn eveneens afhankelijk van Chinese grondstoffen, maar zijn ook nauwe bondgenoten van de VS. Dit compliceert hun positie. Ze moeten hun handelsbetrekkingen met China onderhouden en tegelijkertijd hun alliantie met de VS niet willen verbreken.

Taiwan bevindt zich in een bijzonder kritieke positie. Als 's werelds grootste halfgeleiderproducent is Taiwan volledig afhankelijk van de import van grondstoffen. Of Taiwan grondstoffen uit China, elders of uit de VS ontvangt, is een cruciale vraag voor de Taiwanese industrie en economie.

Wat is de historische betekenis van China's grondstoffenmonopolie in de wereldeconomie?

Het Chinese monopolie op zeldzame aardmetalen en andere kritieke grondstoffen is een relatief recente ontwikkeling in de economische geschiedenis. In de jaren negentig en begin jaren 2000 waren de grondstoffenbronnen nog geografisch gediversifieerd. Maar in de loop der jaren heeft China zijn capaciteit systematisch uitgebreid.

Dit is deels te danken aan natuurlijke hulpbronnen. China beschikt over grote hoeveelheden zeldzame aardmetalen, gallium, germanium en andere kritieke grondstoffen binnen zijn grenzen. Maar het is ook het resultaat van gericht overheidsbeleid en industriële strategie.

Terwijl westerse landen hun mijnbouw- en raffinage-industrieën uitbesteedden of sloten, investeerde China fors in deze sectoren. Dit maakte deel uit van China's langetermijnstrategie om economische macht op te bouwen en het Westen afhankelijk te maken van Chinese grondstoffen. Nu China dit monopolie heeft verworven, kan het het als geopolitiek instrument gebruiken.

Deze ontwikkeling vormt een keerpunt in de wereldeconomie. Voor het eerst in decennia hebben niet-westerse landen de controle over kritieke technologische grondstoffen verkregen. Dit verandert de machtsverhoudingen in de wereldeconomie en geopolitiek fundamenteel.

Welke strategieën kunnen westerse landen gebruiken om hun afhankelijkheid te verminderen?

Westerse landen kunnen verschillende strategieën volgen. De eerste strategie is de diversificatie van grondstoffenbronnen. Dit betekent het ontwikkelen en ondersteunen van alternatieve producerende landen. Landen zoals Australië, Canada, Brazilië en andere landen beschikken over reserves van zeldzame aardmetalen en andere kritieke grondstoffen. Met investeringen en technische assistentie zouden deze landen hun productie kunnen uitbreiden.

De tweede strategie is recycling en materiaalefficiëntie. Veel kritieke grondstoffen worden gebruikt in elektronica, die later worden afgevoerd. Verbeterde recycling zou westerse landen in staat kunnen stellen hun afhankelijkheid van nieuw erts te verminderen. De ontwikkeling van meer materiaalefficiënte technologieën zou ook de vraag kunnen verlagen.

De derde strategie is het aanleggen van strategische voorraden. Als westerse landen en bedrijven kritieke grondstoffen opslaan, kunnen ze kortetermijnblokkades doorstaan. Dit is een dure strategie, maar wel een die de risico's vermindert.

De vierde strategie is onderzoek naar alternatieve materialen. Als wetenschappers en ingenieurs alternatieven voor gallium, germanium en antimoon ontwikkelen, zou dit de afhankelijkheid verminderen. Dit is een langetermijnproject dat jaren kan duren, maar op de lange termijn een oplossing zou kunnen bieden.

De vijfde strategie is de decentralisatie van de chipproductie. Als westerse landen hun eigen chipproductiecapaciteit opbouwen, hoeven ze minder uit China te importeren. Dit is een duur programma, zoals de CHIPS Act in de VS aantoont, maar het zou de afhankelijkheid op de lange termijn kunnen verminderen.

Welke verschillen bestaan er tussen de grondstoffen wat betreft hun criticaliteit en hun toepassingen?

Hoewel alle drie de grondstoffen cruciaal zijn, verschillen ze in hun functies en kriticiteit. Gallium is waarschijnlijk de meest kritieke van de drie, omdat het wordt gebruikt in hoogfrequente chips en leds, die essentieel zijn in veel moderne technologieën. Een tekort aan gallium zou ernstige gevolgen hebben voor de telecommunicatie- en defensie-industrie.

Germanium wordt minder vaak gebruikt, maar is cruciaal in zijn toepassingsgebieden. Infraroodsensoren en glasvezelkabels zijn belangrijk, maar er zijn potentieel meer alternatieven dan gallium. Het is echter moeilijk om germanium volledig te vervangen zonder prestatieverlies te accepteren.

Antimoon kent misschien de meest uiteenlopende toepassingen, maar is niet absoluut essentieel voor één specifieke toepassing. Er bestaan alternatieve vlamvertragers en er wordt onderzoek gedaan naar alternatieve batterijchemie. Dit maakt antimoon iets minder kritisch dan gallium en germanium, maar het blijft een belangrijke grondstof.

Deze verschillen betekenen dat westerse landen hun diversificatiestrategieën moeten afstemmen op het criticaliteitsniveau van de grondstof. Voor gallium zou de focus moeten liggen op snelle alternatieven en gediversifieerde bronnen. Voor antimoon zouden langetermijnonderzoeksprojecten in de materiaalkunde prioriteit kunnen krijgen.

Hoe heeft de geopolitiek rondom grondstoffen zich de afgelopen decennia ontwikkeld?

In de jaren negentig en 2000 was de geopolitiek van grondstoffen minder belangrijk. Grondstoffen werden relatief vrij verhandeld en de meeste westerse landen waren niet afhankelijk van één enkel land. Dit veranderde met de opkomst van China als wereldwijde supermacht en de focus op grondstoffenbeheersing.

Met de toetreding van China tot de Wereldhandelsorganisatie in 2001 werd verwacht dat China zijn markten zou openen en liberale handelspraktijken zou hanteren. In plaats daarvan heeft China zijn invloed op cruciale grondstoffen systematisch uitgebreid en deze als hefboom gebruikt.

Dit maakt deel uit van een breder patroon waarbij China traditionele westerse instellingen en normen gebruikt om zijn positie te versterken zonder zich aan westerse regels te houden. China importeert westerse technologie, maar onderdrukt zijn eigen innovatie van westerse bedrijven. China gebruikt wereldwijde handelsregels in zijn voordeel, maar staat buitenlandse investeringen niet onder dezelfde voorwaarden toe.

De huidige geopolitiek op het gebied van grondstoffen is het resultaat van deze asymmetrische ontwikkeling. Westerse landen moeten beseffen dat ze zich in een nieuw tijdperk bevinden waarin afhankelijkheid van grondstoffen een reëel geopolitiek instrument is.

Wat zou deze intrekking kunnen betekenen voor de toekomst van het protectionisme?

Deze intrekking kan worden gezien als een keerpunt in het wereldwijde protectionisme. Na jaren van stijgende tarieven en handelsconflicten, geeft de intrekking aan dat het mogelijk is om een akkoord te bereiken. Dit kan worden gezien als het begin van een afname van protectionisme.

De huidige opschorting is echter waarschijnlijk meer een tactische verschuiving dan een fundamentele verandering. Beide partijen hebben erkend dat een nieuwe handelsoorlog economisch schadelijk zou zijn voor beide partijen. Dit leidt tot een tijdelijke de-escalatie, maar niet tot een nieuw, open handelsbeleid.

Een waarschijnlijker scenario is dat protectionisme in een moderne vorm blijft bestaan. In plaats van directe tarieven zullen landen waarschijnlijk technische normen, veiligheidsvoorschriften en milieubeschermingsmaatregelen gebruiken om hun markten te beschermen. Tegelijkertijd zullen landen zoals China en de VS hun strategische industrieën blijven beschermen en subsidiëren.

De huidige opheffing van handelsbeperkingen is een voorbeeld van dit moderne protectionisme. China doet concessies, maar slechts tijdelijk en alleen met betrekking tot grondstoffen. China blijft zijn eigen industrieën en markten beschermen. Dit is een nieuwe vorm van handel, anders dan de liberale vrijhandel die in de jaren negentig en nul heerste.

Hoe moeten bedrijven op deze situatie reageren?

Voor bedrijven in de halfgeleider- en technologiesector is de huidige situatie een wake-upcall. Ze moeten hun toeleveringsketens herzien en diversificatiestrategieën ontwikkelen. Dit kan betekenen dat ze alternatieve grondstoffenbronnen moeten identificeren, moeten onderhandelen met niet-Chinese mijnbouwbedrijven of moeten investeren in recyclingtechnologieën.

Tegelijkertijd hebben bedrijven te maken met onzekerheid. De einddatum van de overeenkomst, november 2026, betekent dat bedrijven niet weten of de grondstofblokkades terugkeren. Dit leidt tot strategische planning onder onzekerheid, wat lastig is.

Een cruciale stap is samenwerking met overheden. Bedrijven moeten hun overheden informeren over hun afhankelijkheid van grondstoffen en steun vragen voor diversificatieprogramma's. Overheden hebben de macht om met mijnbouwbedrijven te onderhandelen en investeringen te stimuleren.

Bedrijven zouden ook moeten investeren in onderzoek en ontwikkeling. De ontwikkeling van nieuwe materialen die geen gallium, germanium en antimoon nodig hebben, kan op de middellange termijn voordelig zijn. Bedrijven die dergelijke technologieën ontwikkelen, kunnen een concurrentievoordeel behalen.

Wat zijn de geopolitieke gevolgen van deze ontwikkeling voor de toekomst?

De huidige situatie schetst het beeld van een wereld die uiteenvalt in verschillende blokken. Dit is een terugkeer naar een blokkadementaliteit die doet denken aan de Koude Oorlog. Aan de ene kant hebben de VS en hun westerse bondgenoten hun belangen; aan de andere kant heeft China zijn belangen.

In deze wereld bestaat er geen echte wereldeconomie meer, maar zijn er meerdere regionale economieën met enkele onderlinge verbanden. Dit is niet ideaal voor economische efficiëntie, maar het zou de politieke en militaire realiteit van de toekomst kunnen zijn.

Dit heeft gevolgen voor kleine en middelgrote landen. Zij moeten beslissen tot welk blok ze willen behoren. Landen die neutraal willen blijven, komen onder toenemende druk te staan om te kiezen. Dit is een lastige positie voor veel Europese en Aziatische landen.

Op de lange termijn zou dit kunnen leiden tot een decentralisatie van de wereldeconomie. Staten zullen proberen hun eigen grondstoffenbronnen en productiecapaciteit te ontwikkelen om onafhankelijk te zijn. Dit zou uiteindelijk kunnen resulteren in een minder efficiënte, maar veerkrachtigere wereldeconomie.

Hoe zou de uitkomst er in november 2026 uit kunnen zien?

Er zijn verschillende mogelijke scenario's voor november 2026. Het meest optimistische scenario is dat China en de VS het eens kunnen worden over een duurzame oplossing die voor beide partijen acceptabel is. Dit zou kunnen leiden tot een nieuw tijdperk van samenwerking, althans op economisch gebied. Gezien de diepgewortelde belangenconflicten is dit echter onwaarschijnlijk.

Een waarschijnlijker scenario is een verdere verlenging. Beide partijen realiseren zich mogelijk dat ze geen fundamentele oplossing kunnen bereiken, maar zijn ook niet bereid om verder te escaleren. Een nieuwe verlenging van twaalf maanden zou het gevolg kunnen zijn. Dit zou de status quo tot 2027 of later handhaven.

Het meest pessimistische scenario is een terugkeer naar grondstoffenblokkades. Als er politieke veranderingen in de VS of China plaatsvinden, of als er geopolitieke conflicten uitbreken, zou China de blokkades opnieuw kunnen opleggen. Dit zou leiden tot een nieuwe crisis in de westerse halfgeleiderindustrie.

Een vierde, waarschijnlijker scenario is een voortzetting van het huidige patroon van escalatie en de-escalatie. Er zouden verschillende kleine crises kunnen zijn, maar geen grote fundamentele veranderingen. Dit is typerend voor moderne handelsconflicten en zou betekenen dat de onzekerheid aanhoudt.

Welke lessen kunnen we uit deze ontwikkeling leren?

De eerste les is dat afhankelijkheid van grondstoffen een reëel geopolitiek risico vormt. Landen en bedrijven die afhankelijk zijn van één land voor kritieke grondstoffen, zijn kwetsbaar. Dit is een belangrijk punt voor alle westerse landen.

De tweede les is dat de huidige globalisering weliswaar economische efficiëntie creëert, maar ook strategische kwetsbaarheden creëert. Het opzetten van toeleveringsketens die afhankelijk zijn van één land is strategisch riskant. Landen en bedrijven moeten leren efficiëntie en veerkracht in evenwicht te brengen.

De derde les is dat westerse landen hun eigen grondstoffen en productiecapaciteit niet volledig moeten uitbesteden. Een zekere mate van zelfvoorziening in kritieke grondstoffen en industrieën is noodzakelijk voor de nationale veiligheid. Dit is een traditionele economische visie die de afgelopen decennia uit de gratie is geraakt, maar waarschijnlijk weer zal terugkeren.

De vierde les is dat geopolitieke conflicten niet simpelweg door middel van onderhandelingen kunnen worden opgelost; ze zijn structureel van aard. De ontmoeting tussen Trump en Xi was nuttig voor een tijdelijke de-escalatie, maar loste de onderliggende belangenconflicten niet op. Dit betekent dat het conflict waarschijnlijk zal aanhouden, zelfs tijdens periodes van détente.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ onze zakelijke taal is Engels of Duits

☑️ Nieuw: correspondentie in uw nationale taal!

Konrad Wolfenstein

Ik ben blij dat ik beschikbaar ben voor jou en mijn team als een persoonlijk consultant.

U kunt contact met mij opnemen door het contactformulier hier in te vullen of u gewoon te bellen op +49 89 674 804 (München) . Mijn e -mailadres is: Wolfenstein ∂ Xpert.Digital

Ik kijk uit naar ons gezamenlijke project.

☑️ MKB -ondersteuning in strategie, advies, planning en implementatie

☑️ Creatie of herschikking van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van de internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B -handelsplatforms

☑️ Pioneer Business Development / Marketing / PR / Maatregel

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een uitgebreid servicepakket | BD, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een uitgebreid servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital heeft diepe kennis in verschillende industrieën. Dit stelt ons in staat om op maat gemaakte strategieën te ontwikkelen die zijn afgestemd op de vereisten en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en de ontwikkelingen in de industrie na te streven, kunnen we handelen met vooruitziende blik en innovatieve oplossingen bieden. Met de combinatie van ervaring en kennis genereren we extra waarde en geven onze klanten een beslissend concurrentievoordeel.

Meer hierover hier: