De storing bij Amazon Web Services (AWS) van vandaag en de cloudval: wanneer digitale infrastructuur een geopolitiek wapen wordt – Afbeelding: Xpert.Digital

Naast Amazon zelf werden ook grote platforms zoals Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, evenals overheids- en bankdiensten, op bepaalde momenten zwaar getroffen door de AWS-storing

Probleemomschrijving en relevantie: Het herkennen van een nieuwe vorm van afhankelijkheid

Vandaag, 20 oktober 2025, om 12:11 UTC (Coordinated Universal Time), kwam het moderne internet tot stilstand. Niet door een cyberaanval, niet door een natuurramp, maar door een technische storing in één datacenter in Noord-Virginia. Amazon Web Services, 's werelds grootste cloudprovider met een marktaandeel van 30 procent, meldde een toename van het aantal fouten in de regio US-EAST-1. Wat volgde was een wereldwijde black-out van digitale diensten van ongekende omvang.

Signal en Slack, de communicatie-ruggengraat van moderne bedrijven, vielen stil. Canva, de ontwerptool van miljoenen creatievelingen, liep vast. Snapchat, Fortnite, Roblox – een hele generatie digitale gebruikers verloor de toegang tot hun virtuele wereld. Financiële platforms zoals Coinbase en Venmo ondervonden storingen en banken in het Verenigd Koninkrijk konden hun diensten niet langer aanbieden. Zelfs Amazons eigen producten – Prime Video, Alexa, de slimme deurbellen van Ring – faalden, waardoor de kwetsbaarheid van een onderling verbonden ecosysteem aan het licht kwam.

De storing trof 28 AWS-services en duurde enkele uren voordat het probleem volledig was opgelost. De oorzaak was Amazon DynamoDB, een NoSQL-databaseplatform dat een fundamentele bouwsteen vormt voor talloze applicaties. Wat technisch gezien een lokaal DNS-probleem leek, bleek een systemische kwetsbaarheid van de geglobaliseerde digitale economie te zijn: de structurele afhankelijkheid van een handvol Amerikaanse hyperscalers.

Dit incident is veel meer dan een technische storing. Het is een symptoom van een dieperliggend economisch en geopolitiek probleem. Terwijl Europa de afgelopen jaren zorgvuldig heeft gediscussieerd over zijn energieafhankelijkheid van Russisch gas en diversificatiestrategieën heeft ontwikkeld, heeft zich een veel gevaarlijkere afhankelijkheid genesteld: die van digitale infrastructuur uit de VS. De vergelijking met Gazprom is geen overdrijving – ze is juist. In beide gevallen gaat het om kritieke infrastructuur, in beide gevallen om monopolistische structuren en in beide gevallen om geopolitieke invloed.

Het cruciale verschil: terwijl gasleveringen zichtbaar via pijpleidingen verlopen en politiek controleerbaar zijn, vindt datamigratie onzichtbaar, in realtime en onder de jurisdictie van buitenlandse rechtssystemen plaats. De Amerikaanse Cloud Act van 2018 verleent Amerikaanse autoriteiten extraterritoriale toegang tot alle data die door Amerikaanse bedrijven worden beheerd – ongeacht waar de servers zich fysiek bevinden. Europese bedrijven die hun data opslaan bij AWS, Microsoft Azure of Google Cloud vallen daardoor feitelijk onder de Amerikaanse jurisdictie. Dit is in strijd met de Europese Algemene Verordening Gegevensbescherming (AVG) en ondermijnt systematisch de digitale soevereiniteit van het continent.

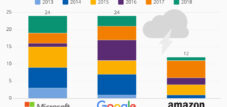

De omvang van deze afhankelijkheid wordt tastbaar door de cijfers: AWS beheert 30 procent van de wereldwijde cloudmarkt, Microsoft Azure 20 procent en Google Cloud 12 procent. Samen controleren deze drie Amerikaanse bedrijven 62 procent van de wereldwijde cloudinfrastructuur. In Europa is de situatie nog dramatischer. Hoewel de Duitse federale overheid officieel een multi-cloudstrategie en digitale soevereiniteit promoot, maakt ze in werkelijkheid gebruik van 32 clouddiensten – waarvan het overgrote deel afkomstig is van Microsoft, AWS, Google en Oracle. De geplande soevereine cloud voor de federale overheid is gebaseerd op niemand minder dan Microsoft Azure.

Deze analyse onderzoekt de economische, geopolitieke en strategische dimensies van deze afhankelijkheid. De historische ontwikkeling ervan wordt in kaart gebracht, de huidige marktmechanismen worden geanalyseerd, verschillende nationale strategieën worden vergeleken en de risico's en mogelijke ontwikkelingspaden worden beoordeeld. De centrale these is dat de Europese cloudafhankelijkheid een grotere strategische bedreiging vormt dan de vroegere energieafhankelijkheid, omdat deze de gehele digitale waardeketen, de nationale soevereiniteit en de sociale communicatie beïnvloedt – en omdat Europa nog geen overtuigend antwoord heeft ontwikkeld.

Diensten worden op grote schaal getroffen

Amazons eigen diensten

- Amazon.com

- Prime Video

- Alexa

- Amazon Muziek

- ring

- IMDB

Communicatie- en AI-diensten

- signaal

- Slack

- zoom

- Perplexity AI

- WhatsApp (soms)

Gaming en entertainment

- Fortnite

- Roblox

- Epic Games Store

- PlayStation Network

- Stoom

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Rocket League

Sociale media en lifestyle

- Snapchat

- Strava

- Peloton

- Tinder

Productiviteit en cloudtools

- Canva

- Atlassian

- Jira

- Asana

- Smartsheet

Financiële en cryptodiensten

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Vierkant

- Xero

Andere institutionele systemen

- Britse overheidsdiensten (gov.uk en HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

De opkomst van een digitaal imperium: hoe Silicon Valley de infrastructuur van de wereldeconomie veroverde

De dominantie van Amerikaanse cloudproviders is geen toeval, maar het resultaat van strategische beslissingen, baanbrekende technologische prestaties en een gericht investeringsbeleid gedurende meer dan vijftien jaar. Het verhaal begint in 2006, toen Amazon Web Services werd opgericht als dochteronderneming van online retailer Amazon. Wat aanvankelijk bedoeld was als een interne oplossing voor het opvangen van piekbelastingen in de e-commerce, groeide uit tot een revolutionair bedrijfsconcept: het aanbieden van rekenkracht als een service, schaalbaar, gefactureerd op basis van gebruik en zonder voorafgaande investering.

Het Infrastructure-as-a-Service (IaaS)-bedrijfsmodel bracht een revolutie teweeg in de traditionele IT-economie. Bedrijven hoefden niet langer miljoenen te investeren in hun eigen datacenters, hardware aan te schaffen of beheerders in te huren. Ze konden servers per minuut huren, naar behoefte schalen en wereldwijd uitbreiden – allemaal zonder kapitaalrisico. Voor startups was dit revolutionair: met een creditcard en een idee kon je een wereldwijd schaalbaar bedrijf opbouwen. Dropbox, Netflix, Airbnb, Reddit – de meest succesvolle digitale bedrijfsmodellen van de jaren 2010 waren gebouwd op AWS-infrastructuur.

Microsoft volgde in 2010 met Azure, aanvankelijk aarzelend, maar later met de volle kracht van het concern. Het voordeel: diepe integratie in het bestaande Microsoft-ecosysteem van Windows, Office en Active Directory. Voor bedrijven die al Microsoft-producten gebruikten, verliep de overstap naar de Azure-cloud vrijwel naadloos. Google Cloud Platform werd in 2011 gelanceerd, aanvankelijk vooral gericht op ontwikkelaars en data-intensieve applicaties, later met een toenemende focus op kunstmatige intelligentie.

Het concurrentievoordeel van de Amerikaanse hyperscalers was gebaseerd op verschillende factoren. Ten eerste, timing. Ze betraden de markt jaren eerder dan hun Europese of Aziatische concurrenten en konden netwerkeffecten, schaalvoordelen en ecosystemen opbouwen. Ten tweede, enorme investeringen. AWS investeerde alleen al miljarden in de bouw van datacenters, netwerkinfrastructuur en productontwikkeling – gefinancierd door Amazons winstgevende e-commerce-divisie. Microsoft mobiliseerde zijn gigantische kasreserves en Google gebruikte zijn dominante positie op de zoekmachinemarkt voor kruisfinanciering.

Ten derde: Innovatie in breedte en diepte. AWS biedt nu meer dan 200 volwaardige services aan – van eenvoudige virtuele machines tot gespecialiseerde databases en machine learning-platformen. Deze productportfolio is tot stand gekomen door agressieve productontwikkeling, strategische overnames en continue expansie. Geen enkele Europese aanbieder heeft dit tempo en deze breedte kunnen evenaren.

Ten vierde: agressieve prijsstelling. Hyperscalers konden dankzij hun omvang schaalvoordelen behalen die kleinere concurrenten ondermijnden. Tegelijkertijd zorgde het op gebruik gebaseerde factureringsmodel voor lage toetredingsdrempels. Bedrijven experimenteerden met clouddiensten zonder grote investeringen vooraf te doen – en raakten vervolgens verstrikt in technologische afhankelijkheden die overstappen onbetaalbaar maakten.

Europa heeft deze verschuiving systematisch gemist. Terwijl cloudcomputing in de VS een nationale technologiestrategie werd, bleven Europese overheden en bedrijven vasthouden aan traditionele IT-structuren. Telecommunicatieaanbieders, de meest voor de hand liggende kandidaten voor cloudinfrastructuur, waren druk bezig met overnames, regelgeving en de uitbreiding van mobiele netwerken. Softwareleveranciers zoals SAP concentreerden zich op hun klassieke bedrijfsmodellen. Tegen de tijd dat het strategische belang van cloudinfrastructuur duidelijk werd, was de markt al verzadigd.

De doorbraak voor de dominantie van de cloud kwam met de COVID-19-pandemie in 2020. Binnen enkele weken moesten miljoenen bedrijven hun werknemers thuis laten werken, digitale samenwerkingstools implementeren en hun e-commercecapaciteit opschalen. De hyperscalers waren de enigen die aan deze explosieve vraag konden voldoen. Bedrijven migreerden in een razend tempo naar de cloud – vaak overhaast, zonder strategie en zonder rekening te houden met de risico's van afhankelijkheid.

Het resultaat is de huidige marktstructuur: AWS genereert een jaarlijkse omzet van 124 miljard dollar en groeit met 17 procent, Microsoft Azure groeit zelfs nog sneller met 21 procent en genereert meer dan 40 miljard dollar per jaar, en Google Cloud breidt zich uit met 32 procent. De Europese alternatieven – OVHcloud, IONOS en Scaleway – opereren op een compleet andere schaal. OVHcloud, de grootste Europese cloudprovider, genereert ongeveer drie miljard euro aan omzet – minder dan drie procent van AWS.

China bewandelde een fundamenteel andere weg. De overheid erkende al vroeg het strategische belang van cloudinfrastructuur en stimuleerde specifiek binnenlandse koplopers. Alibaba Cloud, voortgekomen uit e-commercegigant Alibaba, domineert de Chinese markt met 35,8 procent. Huawei Cloud, Tencent Cloud en Baidu Cloud delen de overige marktaandelen. Amerikaanse hyperscalers zijn in China feitelijk uitgesloten – deels vanwege technische belemmeringen, deels vanwege regelgeving en deels vanwege politieke druk. Het resultaat is een grotendeels zelfvoorzienend digitaal ecosysteem.

De koers die de afgelopen 15 jaar is uitgezet, heeft een situatie gecreëerd waarin de wereldwijde digitale economie rust op de infrastructuur van een handvol Amerikaanse bedrijven. Deze bedrijven controleren niet alleen rekenkracht en opslagruimte, maar in toenemende mate ook de platforms voor kunstmatige intelligentie, data-analyse en cloud-native applicatieontwikkeling. Zij bepalen de standaarden, domineren ecosystemen en creëren lock-in-effecten. Het gevolg: Europa heeft de controle over zijn digitale infrastructuur verloren – vrijwillig, door passiviteit en strategische blindheid.

Het ecosysteem van afhankelijkheid: actoren, mechanismen en economische drijfveren van cloudconcentratie

De dominantie van Amerikaanse hyperscalers is het resultaat van verschillende elkaar versterkende marktmechanismen die systematisch elke poging tot inhaalslag belemmeren. Centraal hierin staat het fenomeen van vendor lock-in – de technologische en economische gevangenschap van klanten in propriëtaire systemen.

Cloudservices lijken op het eerste gezicht gestandaardiseerd en uitwisselbaar. AWS, Azure en Google Cloud gebruiken echter verschillende API's, netwerkmodellen, beveiligingsarchitecturen en servicestructuren. Een applicatie die op AWS is ontwikkeld, kan niet zomaar naar Azure worden gemigreerd. Databases, opslagsystemen, beveiligingsbeleid, monitoringtools – alles moet opnieuw worden geconfigureerd, getest en geoptimaliseerd. De migratiekosten kunnen de oorspronkelijke ontwikkelingskosten overstijgen.

Deze afhankelijkheid is niet toevallig, maar strategisch bewust. Hyperscalers investeren fors in eigen, aanvullende diensten die hun platforms aantrekkelijker maken – en overstappen duurder. AWS biedt meer dan 200 diensten aan, van gespecialiseerde databases en machine learning-tools tot IoT-platforms. Elke gebruikte dienst vergroot de afhankelijkheid. Microsoft maakt gebruik van integratie met Office 365, Teams en Windows om Azure aantrekkelijk te maken – en creëert tegelijkertijd een ecosysteem waaruit het moeilijk is om over te stappen.

De kostenstructuur versterkt deze mechanismen. Cloudcomputing lijkt aanvankelijk kosteneffectief: geen investering in hardware, geen beheerders, facturering op basis van gebruik. Maar deze berekening verhult verborgen kosten. Gegevensoverdracht tussen regio's is duur. Opslagkosten lopen op. Complexe prijsmodellen met honderden opties maken kostenvoorspelling onmogelijk. Bedrijven die begonnen met een paar duizend dollar per maand, betalen na slechts een paar jaar miljoenen.

Verzekeringsmaatschappij GEICO ondervond dit aan den lijve. Na tien jaar cloudmigratie waren de jaarlijkse kosten gestegen tot meer dan 300 miljoen dollar – 2,5 keer hoger dan verwacht. Het gevolg: terugkeer naar de eigen datacenters. Ook Dropbox bespaarde 74,6 miljoen dollar in twee jaar tijd na de migratie van AWS naar de eigen infrastructuur. Softwarebedrijf 37signals schat de besparing op 10 miljoen dollar over vijf jaar na het verlaten van AWS.

Deze voorbeelden illustreren een groeiende trend: cloudrepatriatie. Volgens een onderzoek van CIO magazine Barkley is 83 procent van de bedrijven van plan om workloads terug te verplaatsen naar private clouds. De redenen hiervoor zijn divers: explosief stijgende kosten, beveiligingsproblemen, compliance-eisen en prestatieproblemen met latency-kritische applicaties.

Desondanks blijft het merendeel van de bedrijven in de publieke cloud – niet uit overtuiging, maar omdat ze geen alternatief hebben. Terugkeren naar een eigen infrastructuur vereist enorme investeringen, technische expertise en tijd. Kleinere bedrijven kunnen zich dit niet veroorloven. Zelfs grote bedrijven aarzelen vanwege de complexiteit.

De economische drijfveren achter deze concentratie liggen ook aan de aanbodzijde. Cloudcomputing is een sector met extreme schaalvoordelen. Wie meer datacenters beheert, kan hardware goedkoper inkopen, efficiënter met elektriciteit omgaan en softwareontwikkeling over meer klanten verdelen. AWS investeert jaarlijks tientallen miljarden dollars in infrastructuur – gefinancierd door winstgevende e-commerce- en advertentie-inkomsten. Microsoft en Google beschikken over vergelijkbare kasreserves. Europese concurrenten kunnen deze investeringsniveaus niet evenaren.

Een andere factor is het ecosysteem van ontwikkelaars, partners en externe leveranciers. Miljoenen ontwikkelaars wereldwijd hebben expertise opgebouwd in AWS- of Azure-technologieën. Duizenden softwareleveranciers hebben hun producten op deze platforms gecertificeerd. Consultancybureaus hebben bedrijfsmodellen ontwikkeld rondom migraties naar hyperscalers. Dit ecosysteem genereert netwerkeffecten die kleinere leveranciers niet kunnen repliceren.

De actoren in dit systeem streven verschillende, soms tegenstrijdige, belangen na. Hyperscalers maximaliseren hun marktmacht door middel van vendor lock-in, ecosystemen en agressieve expansie. Bedrijven streven naar kostenefficiëntie, flexibiliteit en innovatie, maar worden daardoor afhankelijk. Overheden staan voor het dilemma tussen economische efficiëntie en strategische soevereiniteit. De EU heeft met de GDPR en de Data Act weliswaar regelgevende kaders gecreëerd, maar deze veranderen niets aan de feitelijke marktmacht van Amerikaanse aanbieders.

De marktstructuur bevordert verdere consolidatie. Kleinere cloudproviders worden overgenomen of verdrongen. Gespecialiseerde nicheproviders overleven in segmenten zoals soevereine cloud of edge computing, maar kunnen de reikwijdte van de hyperscalers niet evenaren. Het gevolg: een oligopolie van drie dominante providers die 62 procent van de wereldmarkt beheersen – en dat percentage blijft groeien.

Deze concentratie brengt systemische risico's met zich mee. Een storing bij AWS, zoals die op 20 oktober 2025, legt een aanzienlijk deel van het wereldwijde internet plat. Afhankelijkheid van een paar aanbieders creëert zwakke punten – technisch, economisch en geopolitiek. Toezichthouders op de financiële markten hebben de concentratierisico's in de banksector al onderkend en pleiten voor diversificatie. Maar een echt alternatief bestaat niet.

Onze expertise in de EU en Duitsland op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in bedrijfsontwikkeling, verkoop en marketing in de EU en Duitsland - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

De donkere kant van de cloud: Systemische risico's die niemand kan negeren

De huidige situatie: een continent in een digitale noodtoestand

De verstoring van 20 oktober 2025 markeert een keerpunt in de publieke perceptie van digitale afhankelijkheid. Waar experts al jaren voor waarschuwden, werd een tastbare realiteit voor miljoenen gebruikers: de moderne samenleving rust op een fragiele digitale infrastructuur, gecontroleerd door een paar bedrijven, kwetsbaar voor storingen en toegang vanuit het buitenland.

De directe economische schade is moeilijk te kwantificeren, maar is aanzienlijk. Studies schatten de gemiddelde kosten van downtime op $9.000 per minuut. Voor Amazon zelf bedragen de kosten $220.000 per minuut. Geëxtrapoleerd over meerdere uren downtime en rekening houdend met de wereldwijde reikwijdte van de verstoring, loopt de totale schade waarschijnlijk op tot honderden miljoenen dollars.

Maar de economische kosten zijn slechts één aspect. De strategische gevolgen zijn veel ernstiger. De storing trof cruciale infrastructuur: financiële diensten zoals Coinbase en Venmo konden geen transacties verwerken. Communicatieplatforms zoals Signal en Slack vielen uit. Educatieve platforms zoals Canvas en Duolingo waren ontoegankelijk. Entertainmentdiensten zoals Netflix, Prime Video en tientallen games crashten.

De geografische spreiding van de storing onthult de architectuur van het probleem. Hoewel de technische fout zich voordeed in Noord-Virginia, werden diensten wereldwijd getroffen. Dit komt door de gecentraliseerde architectuur van clouddiensten: veel wereldwijde diensten gebruiken US-EAST-1 als hun primaire regio, omdat daar het grootste deel van de AWS-infrastructuur is geconcentreerd. Redundantie bestaat vaak alleen op papier.

De frequentie van dergelijke storingen is alarmerend. AWS heeft sinds 2011 minstens zeven grote storingen meegemaakt. De storing op 7 december 2021 duurde meer dan acht uur en legde vergelijkbare diensten lam. In februari 2017 leidde een fout van een operator tot een storing van vier uur met een geschatte schade van 150 tot 160 miljoen dollar. De hoge frequentie van deze storingen toont aan dat het hier niet om geïsoleerde incidenten gaat, maar om structurele zwakheden in een overbelast systeem.

Naast de technische kwetsbaarheid nemen ook de juridische problemen toe. De Amerikaanse Cloud Act van 2018 verplicht Amerikaanse bedrijven om Amerikaanse autoriteiten op verzoek toegang te verlenen tot gegevens – ongeacht waar de gegevens zijn opgeslagen. Dit is in strijd met de Europese AVG, die gegevensoverdracht naar derde landen alleen onder strikte voorwaarden toestaat. In de Schrems II-uitspraak van 2020 verklaarde het Europees Hof van Justitie de Privacy Shield-overeenkomst ongeldig omdat de Amerikaanse wetgeving inzake surveillance onverenigbaar is met de grondrechten van de EU.

Het gevolg is een juridisch grijs gebied. Europese bedrijven die AWS of Azure gebruiken, overtreden mogelijk de AVG – of lopen het risico dat hun gegevens worden ingezien door Amerikaanse autoriteiten. Dit dilemma blijft onopgelost. Standaard contractuele bepalingen en technische beveiligingsmaatregelen bieden slechts beperkte bescherming. Het risico op industriële spionage, overheidstoezicht en misbruik van gegevens blijft reëel.

De politieke reactie in Europa schommelt tussen retoriek en realiteit. De Europese Commissie verklaart digitale soevereiniteit tot een strategisch doel. Duitsland lanceerde officieel zijn Duitse administratieve cloud in 2025, gebaseerd op open standaarden en multi-cloudprincipes. Frankrijk investeerde € 1,8 miljard in de promotie van binnenlandse cloudproviders, met name OVHcloud.

Het Gaia-X-initiatief, dat in 2019 door Duitsland en Frankrijk werd gelanceerd, was bedoeld om een gefedereerde, soevereine data-infrastructuur voor Europa te creëren. Vier jaar later is Gaia-X echter nog steeds een papieren tijger. Het initiatief definieert standaarden en certificeringskaders, maar biedt geen concurrerende infrastructuur. Ironisch genoeg zijn AWS en Microsoft geassocieerde leden van Gaia-X, wat de geloofwaardigheid van het project ondermijnt.

De realiteit van de Duitse en Europese overheden is ontnuchterend. Ondanks haar officiële soevereiniteitsstrategie maakt de Duitse regering gebruik van 32 clouddiensten, voornamelijk van Microsoft, AWS, Google en Oracle. De geplande soevereine cloud is gebaseerd op Microsoft Azure – nota bene een Amerikaanse aanbieder. De rechtvaardiging: alleen op die manier kunnen de benodigde schaalbaarheid en functionaliteit worden bereikt. Dit versterkt de afhankelijkheid echter alleen maar in plaats van deze te verminderen.

De Europese cloudmarkt is sterk gefragmenteerd. OVHcloud, de grootste Europese aanbieder, beheert 43 datacenters wereldwijd en genereert een jaarlijkse omzet van circa drie miljard euro. IONOS, een dochteronderneming van United Internet, richt zich op zakelijke klanten in de DACH-regio (Duitsland, Oostenrijk en Zwitserland). Scaleway, onderdeel van de Franse Iliad Group, profileert zich als een innovatieve, op duurzaamheid gerichte aanbieder voor startups. Gezamenlijk bereiken deze aanbieders echter amper vijf procent van de Europese markt.

Het kwantitatieve verschil is enorm. AWS investeert jaarlijks meer dan 30 miljard dollar in infrastructuur en productontwikkeling. Microsoft en Google investeren op een vergelijkbaar niveau. OVHcloud kan dergelijke bedragen niet ophalen. Het productaanbod van Europese aanbieders is smaller, hun wereldwijde aanwezigheid kleiner en hun ecosysteem zwakker. Voor bedrijven met complexe, wereldwijde behoeften zijn ze vaak geen haalbaar alternatief.

Tegelijkertijd groeit het besef van de risico's. De dreiging van marktconcentratie, vendor lock-in, explosief stijgende kosten en juridische onzekerheden drijven bedrijven ertoe alternatieven te zoeken. Multicloudstrategieën, waarbij workloads over meerdere providers worden verdeeld, worden als een oplossing beschouwd. De complexiteit van dergelijke architecturen is echter enorm. Bedrijven hebben expertise nodig in meerdere cloudplatformen, moeten datastromen orkestreren en beveiligingsbeleid op elkaar afstemmen. De kosten stijgen vaak in plaats van te dalen.

Een andere trend is edge computing, waarbij data dichter bij de bron wordt verwerkt in plaats van in centrale datacenters. Dit vermindert de latentie, verbetert de gegevensbescherming en vermindert de afhankelijkheid van hyperscale cloudproviders. Ook hier domineren Amerikaanse aanbieders echter de technologische ontwikkeling. Europese initiatieven zoals het 8ra-initiatief binnen het IPCEI-CIS-programma proberen een gefedereerd edge-cloudcontinuüm op te bouwen – met 150 partners en drie miljard euro aan financiering. Of dit voldoende zal zijn om te kunnen concurreren met de hyperscalers, is de vraag.

De huidige situatie kan als volgt worden samengevat: Europa is digitaal afhankelijk, juridisch kwetsbaar en strategisch niet in staat om actie te ondernemen. De AWS-storing in oktober 2025 was een wake-up call, maar een effectieve oplossing ontbreekt.

Duitsland, Frankrijk en China: drie benaderingen van digitale soevereiniteit

Een vergelijking van nationale strategieën laat de verschillende benaderingen en hun kansen op succes in de strijd om digitale soevereiniteit zien. Duitsland, Frankrijk en China vertegenwoordigen drie fundamenteel verschillende filosofieën – elk met zijn eigen sterke en zwakke punten.

Sinds 2020 voert Duitsland officieel een strategie om de digitale soevereiniteit binnen de publieke sector te versterken. De kern hiervan is de Duitse Administratieve Cloud, die in maart 2025 symbolisch werd gelanceerd. Het concept is gebaseerd op open standaarden, interoperabiliteit en multi-cloudprincipes. Overheidsinstanties moeten clouddiensten van verschillende aanbieders kunnen gebruiken zonder aan één specifieke leverancier gebonden te zijn.

De theorie klinkt overtuigend. De praktijk onthult echter fundamentele tegenstrijdigheden. De administratieve cloud biedt aanvankelijk alleen diensten aan van publieke IT-dienstverleners – de capaciteit is beperkt en de functionaliteit ingeperkt. Om aan de eisen van de praktijk te voldoen, blijven overheidsinstanties afhankelijk van commerciële aanbieders. Van de 32 clouddiensten die momenteel in gebruik zijn, komen de meeste van Microsoft, AWS, Google en Oracle. De geplande soevereine cloud voor de federale overheid is gebaseerd op Microsoft Azure – een Amerikaanse aanbieder.

Deze discrepantie tussen ambitie en realiteit heeft structurele oorzaken. Duitsland beschikt niet over eigen hyperscalers met een wereldwijd bereik. Deutsche Telekom, SAP en United Internet zijn te klein of te gespecialiseerd om te concurreren met AWS. De federale cloud heeft onvoldoende capaciteit om aan de behoeften van de overheid te voldoen. Open-source software, oorspronkelijk bedoeld als basis, wordt slechts in beperkte mate gebruikt. In plaats daarvan domineren propriëtaire systemen van Amerikaanse bedrijven.

De gevolgen werden dramatisch in juli 2024, toen een foutieve update van CrowdStrike, een Amerikaanse cybersecurityaanbieder, wereldwijde IT-storingen veroorzaakte. Ook kritieke infrastructuur in Duitsland werd getroffen. Een vergelijkbaar risico bestaat met de afhankelijkheid van Microsoft Azure. De Duitse strategie faalt door een gebrek aan investeringen, versnipperde verantwoordelijkheden en onvoldoende politieke wil.

Frankrijk kiest voor een ambitieuzere aanpak. In november 2021 kondigde de regering een programma van 1,8 miljard euro aan ter bevordering van de Franse cloudindustrie. Het doel: nationale koplopers creëren die kunnen concurreren met AWS. Centraal in dit programma staat OVHcloud, het grootste Europese cloudbedrijf, dat in 2021 naar de beurs ging.

De Franse strategie combineert overheidsfinanciering, industriebeleidsplanning en strategische partnerschappen. Drieëntwintig onderzoeks- en ontwikkelingsprojecten ontvingen € 421 miljoen aan publieke financiering, waarvan 85 procent naar mkb's, startups en open-sourceprojecten ging. Daarnaast kwam er € 444 miljoen uit EU-fondsen en € 680 miljoen uit private cofinanciering. De Europese Investeringsbank ondersteunde OVHcloud met een lening van € 200 miljoen voor de ontwikkeling van de infrastructuur.

Het plan is gedeeltelijk geslaagd. OVHcloud is uitgegroeid tot een van de tien grootste cloudproviders ter wereld, met 43 datacenters in negen landen en 1,6 miljoen klanten. De Franse overheid maakt gebruik van OVHcloud voor kritieke applicaties. Ook de Europese Commissie heeft contracten met het bedrijf gesloten.

Niettemin blijven er twijfels bestaan. OVHcloud genereert ongeveer drie miljard euro aan jaarlijkse omzet – minder dan drie procent van AWS. Het productaanbod is smaller en het wereldwijde bereik kleiner. Een ernstige brand in een datacenter in 2021 en een netwerkstoring hebben het vertrouwen geschaad. Bovendien doet Frankrijk concessies: defensieaannemer Thales werkt samen met Google om door de staat goedgekeurde clouddiensten voor gevoelige gegevens aan te bieden. Dit is nauwelijks echte digitale soevereiniteit.

De Franse strategie laat zien dat een Europese cloudkampioen kan ontstaan door overheidssteun, een doordacht industriebeleid en schaalvergroting. De kloof met de hyperscalers blijft echter enorm. Zonder Europese coördinatie, schaalvoordelen en daadkrachtig optreden tegen de Amerikaanse dominantie zal OVHcloud een nichespeler blijven.

China bewandelt een radicaal andere weg: digitale zelfvoorziening. De Chinese overheid erkende al vroeg het strategische belang van cloudinfrastructuur en creëerde specifiek een kader voor binnenlandse aanbieders. Alibaba Cloud, afkomstig van e-commercegigant Alibaba, domineert de Chinese markt met 35,8 procent. Huawei Cloud volgt met 18 procent, Tencent Cloud met 10 procent en Baidu Cloud met 6 procent.

Deze dominantie is geen toeval. De Chinese overheid beperkt de markttoegang voor buitenlandse aanbieders door middel van technische, regelgevende en politieke barrières. AWS, Microsoft Azure en Google Cloud worden in China gemarginaliseerd of volledig uitgesloten. Tegelijkertijd stimuleert de staat massaal de ontwikkeling van binnenlandse technologie. Alibaba Cloud heeft miljarden geïnvesteerd in datacenters, AI-platformen en wereldwijde expansie.

Het resultaat is een grotendeels zelfvoorzienend digitaal ecosysteem. Chinese bedrijven maken gebruik van Chinese cloudproviders. De data blijft in het land, onder controle van de Chinese overheid. Tegelijkertijd breiden Alibaba Cloud, Huawei Cloud en Tencent Cloud internationaal uit, met name in Zuidoost-Azië, het Midden-Oosten en Afrika. Ze bieden lagere prijzen, betere lokale aanpassing en politieke onafhankelijkheid van de VS.

Deze strategie heeft echter een prijs. De Chinese markt is minder innovatief door een gebrek aan concurrentie van wereldwijde spelers. Afhankelijkheid van de staat brengt risico's met zich mee voor bedrijven. De wereldwijde expansie van Chinese cloudproviders wordt met argwaan bekeken, vooral in westerse landen. Desondanks is de strategie succesvol: China heeft digitale soevereiniteit bereikt – door isolatie, subsidies en strategische planning.

De vergelijking benadrukt de benarde situatie van Europa. Duitsland schommelt tussen retoriek en pragmatisme zonder daadwerkelijke soevereiniteit te bereiken. Frankrijk investeert strategisch, maar loopt ver achter op de hyperscalers. China laat zien dat digitale soevereiniteit mogelijk is – als de politieke wil er is en er enorme middelen worden gemobiliseerd. Europa mist beide – en betaalt daar de prijs voor in toenemende afhankelijkheid.

De schaduwzijde van de cloud: Systemische risico's en onopgeloste conflicten tussen doelstellingen

De concentratie van de wereldwijde cloudinfrastructuur in handen van een paar Amerikaanse bedrijven creëert systemische risico's die veel verder reiken dan technische storingen. Een kritische beoordeling moet economische, veiligheidspolitieke, juridische en sociale dimensies omvatten.

Het risico van technische single points of failure werd op 20 oktober 2025 opnieuw pijnlijk duidelijk. Een DNS-probleem in een AWS-regio legde duizenden services wereldwijd plat. Dit is geen op zichzelf staand incident. AWS heeft sinds 2011 minstens zeven grote storingen meegemaakt, en Microsoft Azure en Google Cloud vertonen vergelijkbare frequenties. De kans op verdere verstoringen is groot en de gevolgen worden ernstiger naarmate de afhankelijkheid toeneemt.

Toezichthouders op de financiële markten hebben het concentratierisico aangemerkt als een systeemrisico. Een gelijktijdig faillissement van meerdere banken als gevolg van een storing bij een cloudprovider zou betalingssystemen kunnen lamleggen, liquiditeitscrises kunnen veroorzaken en het vertrouwen kunnen ondermijnen. De Bank voor Internationale Betalingen waarschuwt dat afhankelijkheid van een paar cloudproviders risico's creëert die traditionele risicomodellen niet kunnen vastleggen. De wettelijke vereisten voor redundantie en exitstrategieën blijven vaag.

Het economische risico van vendor lock-in is aanzienlijk. Bedrijven die sterk geïntegreerd zijn met AWS of Azure kunnen niet overstappen zonder miljoenen te investeren in migratie, herontwikkeling en testen. Deze lock-in geeft hyperscalers prijsmacht. De overname van VMware door Broadcom en de daaropvolgende prijsverhogingen van twee tot vijf keer illustreren dit risico: leveranciers gebruiken hun marktmacht om hun winst te maximaliseren.

De explosieve kostenstijging treft bedrijven steeds harder. Uit het Cloud Pulse Survey 2023 van IDC bleek dat bijna de helft van de cloudgebruikers te maken kreeg met onverwachte kostenoverschrijdingen, en 59 procent verwachtte soortgelijke overschrijdingen in 2024. De ondoorzichtige prijsstructuur met honderden opties maakt kostenbeheersing vrijwel onmogelijk. Bedrijven beginnen met een laag budget en betalen na jaren miljoenen – zonder uitweg.

Het veiligheidsrisico dat extraterritoriale toegang tot gegevens met zich meebrengt, is groot. De Amerikaanse Cloud Act geeft Amerikaanse autoriteiten toegang tot alle gegevens die door Amerikaanse bedrijven worden beheerd – ongeacht de locatie van de servers. Dit geldt ook voor Europese bedrijven die AWS of Azure gebruiken. De rechtvaardiging – terrorismebestrijding en rechtshandhaving – is wellicht legitiem. Het gevolg is echter dat gegevens van Europese bedrijven toegankelijk worden zonder Europees gerechtelijk toezicht.

Het risico op industriële spionage is reëel. Gevoelige onderzoeksgegevens, bedrijfsgeheimen, patenten, strategische plannen – dit alles bevindt zich op servers onder Amerikaanse jurisdictie. Historische onthullingen zoals de Snowden-lekken hebben aangetoond dat Amerikaanse inlichtingendiensten enorme hoeveelheden data verzamelen, ook van bondgenoten. Technische beveiligingsmaatregelen – encryptie, toegangscontrole – bieden slechts beperkte bescherming als de aanbieder verplicht is tot samenwerking.

Het conflict met de AVG blijft onopgelost. De Algemene Verordening Gegevensbescherming (AVG) van de EU verbiedt de overdracht van gegevens naar derde landen zonder een adequaat beschermingsniveau. In de Schrems II-uitspraak van 2020 oordeelde het Europees Hof van Justitie dat de Amerikaanse gegevensbescherming niet aan deze norm voldoet. Standaard contractuele bepalingen en certificeringen bieden slechts beperkte bescherming. Europese bedrijven bevinden zich in een juridisch grijs gebied – een onhoudbare situatie.

De geopolitieke dimensie wordt steeds intenser. In een wereld met toenemende geopolitieke spanningen tussen de VS, China en Europa wordt digitale infrastructuur als wapen ingezet. In geval van een conflict zouden de VS toegang tot Europese data kunnen gebruiken voor sancties, surveillance en politieke druk. China doet dit al: bedrijven zijn verplicht hun data in China op te slaan, onder controle van de overheid. Europa zit klem tussen de blokken – zonder eigen infrastructuur en zonder de mogelijkheid om actie te ondernemen.

Het duurzaamheidsrisico wordt onderschat. Datacenters verbruiken enorme hoeveelheden energie – wereldwijd zo'n twee procent van de elektriciteitsproductie, en dit percentage stijgt. Cloudproviders adverteren met klimaatneutraliteit, maar hun energiebehoefte neemt toe door AI-training, big data-analyse en toenemend gebruik. De afhankelijkheid van hyperscale cloudproviders versterkt energie-intensieve bedrijfsmodellen. Gedecentraliseerde, edge-gebaseerde architecturen zouden efficiënter zijn, maar worden belemmerd door de marktmacht van de hyperscalers.

Maatschappelijke risico's omvatten digitale uitsluiting. Kleine bedrijven, startups en organisaties in ontwikkelingslanden kunnen zich de kosten van hyperscalers steeds vaker niet veroorloven. Dit verergert de digitale ongelijkheid. Tegelijkertijd bevordert de afhankelijkheid van Amerikaanse platforms culturele homogenisering. Europese waarden – zoals gegevensbescherming, transparantie en democratische controle – worden ondermijnd door Amerikaanse bedrijfsmodellen.

Het debat is zeer controversieel. Voorstanders van hyperscalers beweren dat cloudcomputing innovatie heeft gedemocratiseerd, startups mogelijk heeft gemaakt en de kosten heeft verlaagd. Ze stellen dat de schaalvoordelen en technische expertise van hyperscalers ongeëvenaard zijn. Regionale alternatieven, zo beweren ze, zouden duurder, minder efficiënt en belemmerend voor innovatie zijn. Ze stellen dat de markt functioneert, dat er concurrentie bestaat en dat bedrijven keuzevrijheid hebben.

Critici stellen dat keuzevrijheid een illusie is wanneer er sprake is van vendor lock-in. Marktmacht belemmert innovatie in plaats van deze te bevorderen. De kosten zijn ondoorzichtig en lopen uit de hand. De veiligheids- en juridische risico's zijn onaanvaardbaar. Digitale soevereiniteit is geen ideologie, maar een strategische noodzaak.

Het conflict tussen de doelstellingen is reëel: efficiëntie versus soevereiniteit, innovatie versus controle, globalisering versus lokalisatie. Europa moet dit conflict oplossen, anders zal het de gevolgen ondervinden.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Kan Europa digitale soevereiniteit bereiken met de 8RA en miljarden aan investeringen? Drie toekomstscenario's voor de cloud – en wat die betekenen voor bedrijven

De toekomst van de cloud: scenario's tussen supermachtdominantie en digitale emancipatie

De ontwikkeling van de wereldwijde cloudinfrastructuur bevindt zich op een kruispunt. Verschillende trends wijzen op fundamentele veranderingen, maar de richting is onzeker. Welke ontwikkelingspaden zijn waarschijnlijk? Welke verstoringen zouden de marktstructuur kunnen veranderen?

De basistrend is: verdere groei en consolidatie. De wereldwijde cloudmarkt zal groeien van 1,3 biljoen dollar in 2025 naar 2,3 biljoen dollar in 2030 – een jaarlijkse groei van 12,5 procent. Sommige prognoses zijn zelfs nog optimistischer en voorspellen 1,6 biljoen dollar in 2030. Aanjagers hiervan zijn onder andere kunstmatige intelligentie, het Internet of Things (IoT), digitale transformatie en de groeiende hoeveelheid data.

Marktaandelen zullen verschuiven, maar de dominantie van de Grote Drie blijft. Microsoft Azure groeit sneller dan AWS – met name dankzij AI-partnerschappen, vooral met OpenAI. In het tweede kwartaal van 2023 haalde Azure AWS kortstondig in qua groei van het aantal nieuwe klanten, maar kon de algehele leiding niet behouden. Google Cloud profiteert van zijn AI-expertise en sterke data-analysecapaciteiten. AWS blijft echter nummer één met een marktaandeel van 30 procent.

Een mogelijke verstoring: kunstmatige intelligentie zou de machtsverhoudingen kunnen veranderen. AI-training en -inferentie vereisen gespecialiseerde hardware, enorme rekenkracht en nieuwe architecturen. Wie de beste AI-platforms aanbiedt, zal marktaandeel winnen. Microsoft heeft een voordeel dankzij de samenwerking met OpenAI, Google dankzij zijn expertise op het gebied van onderzoek. AWS loopt in de publieke opinie achter, maar investeert fors.

Neoclouds, gespecialiseerde cloudproviders voor AI-workloads, zouden nichemarkten kunnen veroveren. CoreWeave, Databricks en Lambda Labs bieden GPU-infrastructuur en AI-platformen tegen concurrerende prijzen. Hoewel ze niet de omvang van de hyperscalers bereiken, blinken ze uit in gespecialiseerde toepassingen. Hun marktaandeel zal beperkt blijven, maar ze verhogen wel de concurrentiedruk.

Een tweede trend is edge computing en het cloud-edge continuüm. Toepassingen zoals autonoom rijden, industriële automatisering, slimme steden en AR/VR vereisen een lage latentie – data moet dicht bij de bron worden verwerkt. Edge-infrastructuur vermindert de afhankelijkheid van centrale datacenters, verbetert de gegevensprivacy en maakt nieuwe bedrijfsmodellen mogelijk.

Het Europese 8ra-initiatief heeft als doel een gefedereerd edge cloud-continuüm te bouwen – 150 partners, drie miljard euro aan financiering en een doelstelling van 10.000 edge-nodes in 2030. OpenNebula coördineert de integratie en virt8ra is de eerste concrete implementatie. De aanpak is veelbelovend: gefedereerd, interoperabel en soeverein. De schaalbaarheid en concurrentiepositie ten opzichte van hyperscalers blijven echter twijfelachtig.

Telecommunicatieaanbieders zoals Deutsche Telekom, Orange en Telefónica zouden een rol kunnen spelen. Ze beschikken over geografisch verspreide infrastructuur, klantnabijheid en netwerkexpertise. Samenwerkingen met hyperscalers komen vaak voor: Orange en Capgemini beheren Bleu, een op Azure gebaseerde Franse cloud voor soevereine bedrijven. Maar zelfs hier domineren de technologieën van hyperscalers uiteindelijk.

Een derde trend is cloudrepatriatie en hybride cloudstrategieën. Bedrijven erkennen de risico's en kosten van de publieke cloud en verplaatsen workloads terug naar hun eigen datacenters of private clouds. Volgens de Barkley CIO Survey 2024 plant 83 procent van de bedrijven dergelijke migraties. Redenen hiervoor zijn onder andere kosten, vendor lock-in, compliance en prestaties.

Hybride cloudmodellen, die publieke cloud, private cloud en on-premises infrastructuur combineren, worden beschouwd als de toekomst. Tegen 2030 zal 90 procent van de grote ondernemingen en 60 procent van het mkb gebruikmaken van hybride IT. Dit verhoogt de complexiteit en vereist tools voor orkestratie en beheer, maar biedt flexibiliteit en risicospreiding.

Multicloudstrategieën, waarbij bedrijven meerdere providers parallel gebruiken, verminderen de afhankelijkheid van één enkele provider. De complexiteit is echter enorm: verschillende API's, beveiligingsmodellen en kostenstructuren. Alleen grote bedrijven met de bijbehorende IT-expertise kunnen multicloud effectief implementeren.

Verdere verstoringen kunnen voortvloeien uit regelgeving. De EU overweegt strengere regels met betrekking tot het concentratierisico, interoperabiliteit en dataportabiliteit. De Digital Markets Act richt zich op de macht van platformen, terwijl de Data Act zich concentreert op toegang tot gegevens. Strengere handhaving van de GDPR zou cloudproviders kunnen dwingen om gegevens daadwerkelijk binnen de EU te hosten – zonder toegang vanuit de VS.

China en andere landen intensiveren de datalokalisatie. Data moeten binnen het eigen land worden opgeslagen en buitenlandse aanbieders zijn onderworpen aan lokale wetgeving. Dit versnippert de wereldwijde cloudmarkt, creëert regionale ecosystemen en vermindert de dominantie van hyperscalers. De prijs: minder schaalvoordelen, hogere kosten en minder innovatie.

Geopolitieke spanningen kunnen escaleren. Een handelsconflict tussen de VS en de EU kan gevolgen hebben voor clouddiensten – met tarieven, sancties en gedwongen lokalisatie. Een veiligheidsconflict met China kan westerse cloudproviders uit de Aziatische markten verdrijven. De fragmentatie van het internet in geopolitieke blokken – het Splinternet – wordt steeds waarschijnlijker.

Technologische innovaties kunnen een paradigmaverschuiving teweegbrengen. Kwantumcomputing zou encryptie overbodig kunnen maken – of nieuwe beveiligingsmodellen mogelijk kunnen maken. Gedecentraliseerde, op blockchain gebaseerde cloudinfrastructuren zouden de dominantie van hyperscalers kunnen uitdagen. Maar het zal jaren duren voordat deze technologieën marktrijp zijn, en de hyperscalers investeren er ook in.

Drie scenario's lijken aannemelijk:

Scenario 1: Hegemonie van hyperscalers. AWS, Microsoft en Google consolideren hun dominantie, behalen een marktaandeel van 70 procent, integreren AI-platforms en beheersen de edge-infrastructuur. Europa blijft afhankelijk, Gaia-X mislukt en soevereiniteit blijft slechts retoriek. Regulering is ineffectief omdat economische afhankelijkheid politieke actie verlamt. Het resultaat: de digitale kolonisatie van Europa.

Scenario 2: Gereguleerde multipolariteit. Strengere EU-regelgeving, datalokalisatie en geopolitieke fragmentatie creëren regionale markten. Europese aanbieders winnen marktaandeel in de gereguleerde omgeving, Amerikaanse hyperscalers blijven wereldwijd dominant en China breidt zijn eigen ecosysteem uit. Het resultaat: een gefragmenteerd maar gediversifieerd cloud-ecosysteem met regionale koplopers.

Scenario 3: Technologische paradigmaverschuiving. Edge computing, gedecentraliseerde architecturen en nieuwe AI-modellen verminderen de afhankelijkheid van gecentraliseerde cloud-datacenters. Er ontstaan gefedereerde, interoperabele infrastructuren, telecomproviders spelen een grotere rol en Europese initiatieven zoals 8ra slagen. Het resultaat: een gefragmenteerde maar soevereine digitale infrastructuur.

Welk scenario zich ontvouwt, hangt af van politieke beslissingen, investeringen en geopolitieke ontwikkelingen. Scenario 1 is waarschijnlijk als Europa blijft aarzelen. Scenario 2 vereist daadkrachtig politiek handelen en massale investeringen. Scenario 3 is mogelijk, maar niet gegarandeerd – technologische ontwikkelingen zijn onvoorspelbaar.

De voorspelling luidt: de komende vijf jaar zijn cruciaal. Of Europa slaagt in digitale emancipatie, of de afhankelijkheid ervan wordt onomkeerbaar.

Strategische rijken: wat moet er nu gebeuren?

De analyse leidt tot duidelijke strategische prioriteiten voor politiek, bedrijfsleven en maatschappij. Digitale soevereiniteit is geen ideologisch project, maar een economische en veiligheidspolitieke noodzaak. De volgende maatregelen zijn vereist:

Ten eerste heeft Europa een gecoördineerde cloudstrategie nodig met enorme investeringen. Het Franse model van industriebeleid ter ondersteuning van binnenlandse koplopers wijst de weg, maar is niet voldoende. Een Europese oplossing is noodzakelijk: consolidatie van Europese aanbieders, gedeelde infrastructuur en geharmoniseerde standaarden. Het 8ra-initiatief met drie miljard euro aan financiering is een begin, maar te klein. Investeringen van 50 tot 100 miljard euro over een periode van tien jaar zouden nodig zijn – vergelijkbaar met het Europese chipprogramma.

Ten tweede moet de regelgeving daadkrachtig zijn. De Digital Markets Act en de Data Act moeten strikt worden gehandhaafd, met de nadruk op interoperabiliteit, dataportabiliteit en anti-lock-in-mechanismen. Cloudproviders moeten verplicht worden om migraties te faciliteren, data in gestandaardiseerde formaten aan te bieden en open API's beschikbaar te stellen. Het risico van marktconcentratie moet worden aangepakt door middel van regelgeving, bijvoorbeeld door limieten te stellen aan marktaandelen van kritieke infrastructuur.

Ten derde: de Amerikaanse Cloud Act is onaanvaardbaar. Europa moet aandringen op een trans-Atlantische dataovereenkomst die de EU-normen respecteert en toegang vanuit de VS buiten het grondgebied van de VS uitsluit. Als dit niet lukt, moeten Europese bedrijven en autoriteiten verplicht worden om gevoelige gegevens bij Europese aanbieders te hosten. De juridische grijze zone moet worden gedicht.

Ten vierde: Overheidsaanbestedingen moeten Europese leveranciers bevoordelen. Een "Koop Europees"-clausule voor cloudinfrastructuur, vergelijkbaar met de "Koop Amerikaans"-regels in de VS, zou binnenlandse leveranciers planningszekerheid en schaalbaarheid bieden. Dit is in overeenstemming met de WTO-regels als er een beroep wordt gedaan op veiligheidsbelangen. De Duitse federale overheid zou het goede voorbeeld moeten geven en haar afhankelijkheid van Azure moeten beëindigen.

Ten vijfde: Onderwijs en vaardigheidsontwikkeling zijn cruciaal. Europa heeft meer cloud engineers, data scientists en cybersecurity-experts nodig. Universiteiten en hogescholen moeten hun relevante opleidingen uitbreiden. Bedrijven hebben trainingsprogramma's nodig voor multi-cloudbeheer, cloudbeveiliging en strategieën voor het overstappen naar een andere leverancier.

Ten zesde: bedrijven moeten hun cloudstrategieën herzien. Blindelings migreren naar de publieke cloud was een vergissing. Hybride cloudmodellen, waarbij kritieke workloads in private clouds of on-premises worden bewaard, zijn minder risicovol. Multicloudstrategieën verminderen de afhankelijkheid, maar vereisen expertise en investeringen. Terugkeer van de cloud naar eigen servers kan economisch haalbaar zijn, zoals de voorbeelden van Dropbox, GEICO en 37signals aantonen.

Ten zevende: Edge computing en gefedereerde infrastructuren moeten worden bevorderd. Het 8ra-initiatief is veelbelovend, maar heeft meer steun nodig. Telecommunicatieaanbieders zouden forser moeten investeren in cloud- en edge-infrastructuur, idealiter in samenwerking met Europese cloudproviders. Dit creëert regionale, lage-latency, soevereine infrastructuur.

Achtste punt: Transparantie en verantwoording moeten worden vergroot. Cloudproviders moeten verplicht worden om statistieken over storingen, beveiligingsincidenten en toegang tot gegevens door autoriteiten openbaar te maken. Onafhankelijke audits moeten de naleving van EU-normen verifiëren. Gebruikers hebben het recht te weten hoe hun gegevens worden verwerkt en wie er toegang toe heeft.

De lessen uit de AWS-storing van 20 oktober 2025 zijn duidelijk: digitale infrastructuur is cruciale infrastructuur. Afhankelijkheid van een paar aanbieders vormt een systemisch risico. De vergelijking met Gazprom is treffend: beide zijn monopolies, beide zijn geopolitieke instrumenten en beide vormen een risico voor de Europese soevereiniteit.

Maar er is een cruciaal verschil: de afhankelijkheid van gas was zichtbaar, werd politiek besproken en gedeeltelijk teruggedrongen. De afhankelijkheid van de cloud is onzichtbaar, technisch complex, politiek genegeerd – en neemt toe. Europa heeft geleerd van de energiecrisis, gestreefd naar diversificatie en infrastructuur aangelegd. Deze lessen moeten worden toegepast op digitale infrastructuur.

Het belang van deze kwestie op de lange termijn kan niet genoeg benadrukt worden. Wie de digitale infrastructuur beheerst, beheerst de economie van de toekomst: datastromen, AI-toepassingen, industriële automatisering en sociale communicatie. Europa staat voor een keuze: digitale emancipatie door daadkrachtig optreden – of digitale kolonisatie door passiviteit. De tijd dringt.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier: