Advies: Independent Financial Planning - Rijkdom advies of investeringsadvies in Biberach, Memmenen, Kempten of Krumbach gezocht?

Spraakselectie 📢

Gepubliceerd op: 24 oktober 2021 / UPDATE VAN: 1 februari 2024 - Auteur: Konrad Wolfenstein

Onafhankelijke financiële planning - Afbeelding: Xpert.Digital / Rido | Shutterstock.com

Onafhankelijke financiële planning

In een onderzoek verklaarde 68 % van de ondervraagden dat ze de Sparkasse kennen als een aanbieder van rijkdom. Slechts 33 % ziet de Sparkasse echter als een geschikte partner over dit onderwerp. Voor nog eens 29 %kan geen van de providers worden overwogen. Slechts 22 % waardeert hun informatie in financiële zaken als goed. Weet u eigenlijk hoe hoog de financiële activa van particuliere huishoudens in Duitsland of hoe hoog de advertentie -uitgaven van de Duitse Sparkasse en Giro Association zijn? Hoeveel banken vereisen nu negatieve rentetarieven?

U kunt hier een onafhankelijk overzicht vinden:

Gratis PDF -download voor 'spaarlessen van particuliere huishoudens'

Belangrijke opmerking: de PDF is wachtwoord -beveiligd. Neem contact met mij op. Natuurlijk is de PDF vrij van beloning.

BELANGRIJK OPMERKING: De PDF is beschermd met het wachtwoord. Neem contact met mij op. Natuurlijk is de PDF gratis.

Duitse versie - Klik op de onderstaande afbeelding om de PDF te zien.

Duitse versie - Klik op de onderstaande afbeelding om de PDF te bekijken.

Spaargedrag van particuliere huishoudens - PDF -download

👨🏻 👩🏻 👵🏻 👵🏻 voor particuliere huishoudens

Xpert.Digital helpt u bij het kiezen van uw onafhankelijke financiële dienstverlener. Met onze door AI ondersteunde digitale knowhow bieden we u huidige gegevens en cijfers.

Financiële planning is voor iedereen de moeite waard, ongeacht inkomsten en activa. Het hoeft niet altijd een compleet en complex financieel plan te zijn. Afhankelijk van het onderwerp, speciale thematische plannen zoals B. Oude -leeftijd bepaling.

📣 Voor ondernemers zoals oprichters en startups

Het financiële plan vormt de basis voor het bedrijfsplan. Het moet regelmatig worden bijgewerkt. Duidelijk gedefinieerde bedrijfsdoelen helpen.

Met meer dan 1.000 specialistische bijdragen kunnen we hier niet alle onderwerpen presenteren. Daarom vindt u hier een klein fragment uit ons werk en zou het blij zijn als we uw interesse hebben gewekt om elkaar beter te leren kennen:

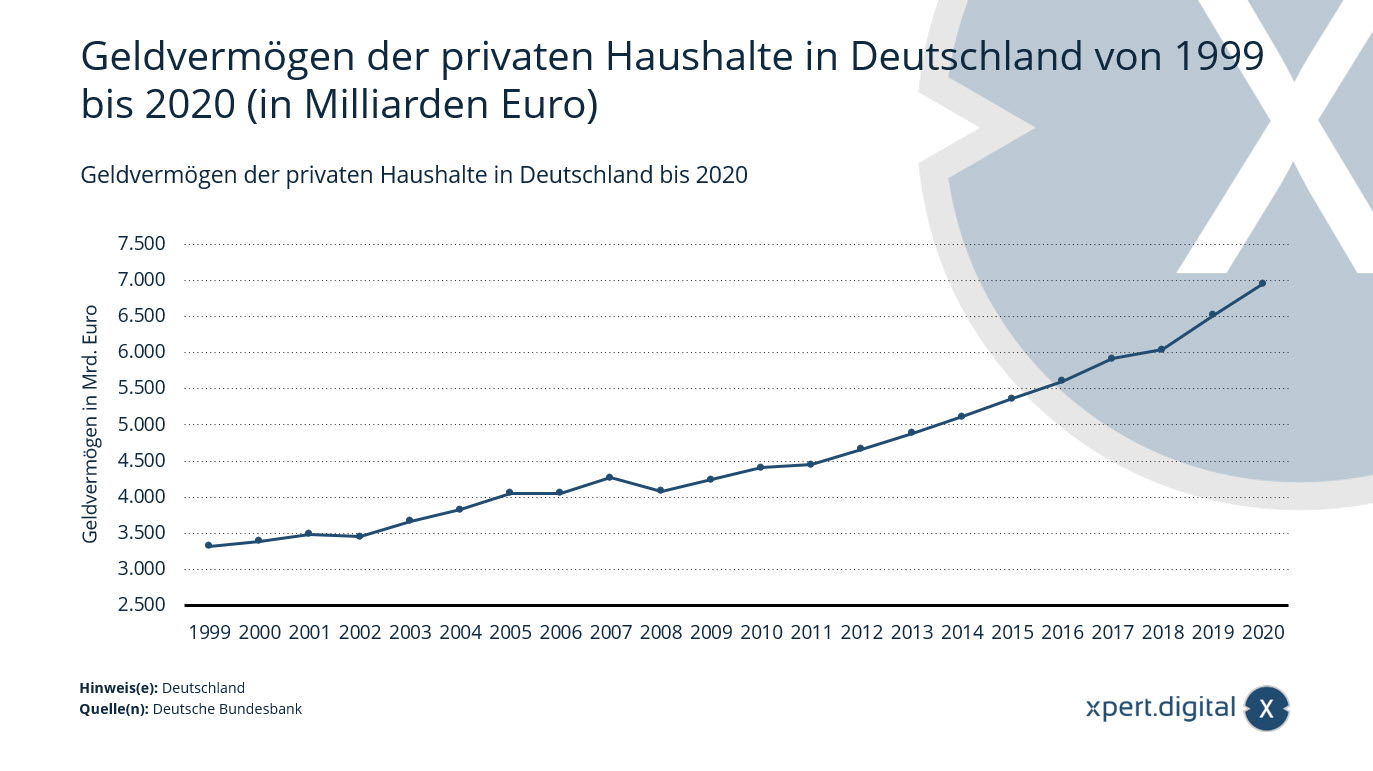

Particuliere huishoudelijke financiële activa in Duitsland

Money's Activa of particuliere huishoudens in Duitsland - Afbeelding: Xpert.Digital

Eind 2020 bereikten de geldactiva van particuliere huishoudens* in Duitsland een nieuw record: de Duitsers hebben nu bijna 7 biljoen euro bespaard. In vergelijking met het einde van het voorgaande jaar stegen de financiële activa met ongeveer 6,7 procent. Dit verhoogt het fortuin van de Duitsers voor de twaalfde keer op rij.

Hoe komen de financiële activa samen?

De financiële activa van particuliere huishoudens zijn onderverdeeld in contante aandelen, bankdeposito's en effecten (aandelen, aandelen met vaste inkomsten en beleggingsfondsen) en in claims in vergelijking met verzekerings- en pensioenfaciliteiten. Meer dan een derde van hun financiële activa houdt particuliere huishoudens in contanten en zichtbaarheid.

Totaal vermogen van particuliere huishoudens

Samenvatting van geld en onroerend goed vormen de totale activa van particuliere huishoudens. Onroerend goed, inclusief grondbezit, is de grootste positie van totale activa. Eind 2019 waren de activa van particuliere huishoudens in Duitsland, geïnvesteerd in woongebouwen of woongebouwen, ongeveer 4,9 biljoen euro. De algehele privécapaciteit was ongeveer 8,98 biljoen euro.

Geldactiva van particuliere huishoudens in Duitsland van 1999 tot 2020 (in miljarden euro's)

- 2020 - 6.950 miljard euro

- 2019 - 6511,5 miljard euro

- 2018 - 6.037,7 miljard euro

- 2017 - 5.913,4 miljard euro

- 2016 - 5.604 miljard euro

- 2015 - 5.361,8 miljard euro

- 2014 - 5.111,7 miljard euro

- 2013 - 4.879,6 miljard euro

- 2012 - 4.659,3 miljard euro

- 2011 - 4.447,8 miljard euro

- 2010 - 4.407,7 miljard euro

- 2009 - 4.38,7 miljard euro

- 2008 - 4.077,8 miljard euro

- 2007 - 4.268,7 miljard euro

- 2006 - 4.050,2 miljard euro

- 2005 - 4.052,7 miljard euro

- 2004 - 3.822,3 miljard euro

- 2003 - 3.662,2 miljard euro

- 2002 - 3.452,4 miljard euro

- 2001 - 3.489 miljard euro

- 2000 - 3.392 miljard euro

- 1999 - 3.315,8 miljard euro

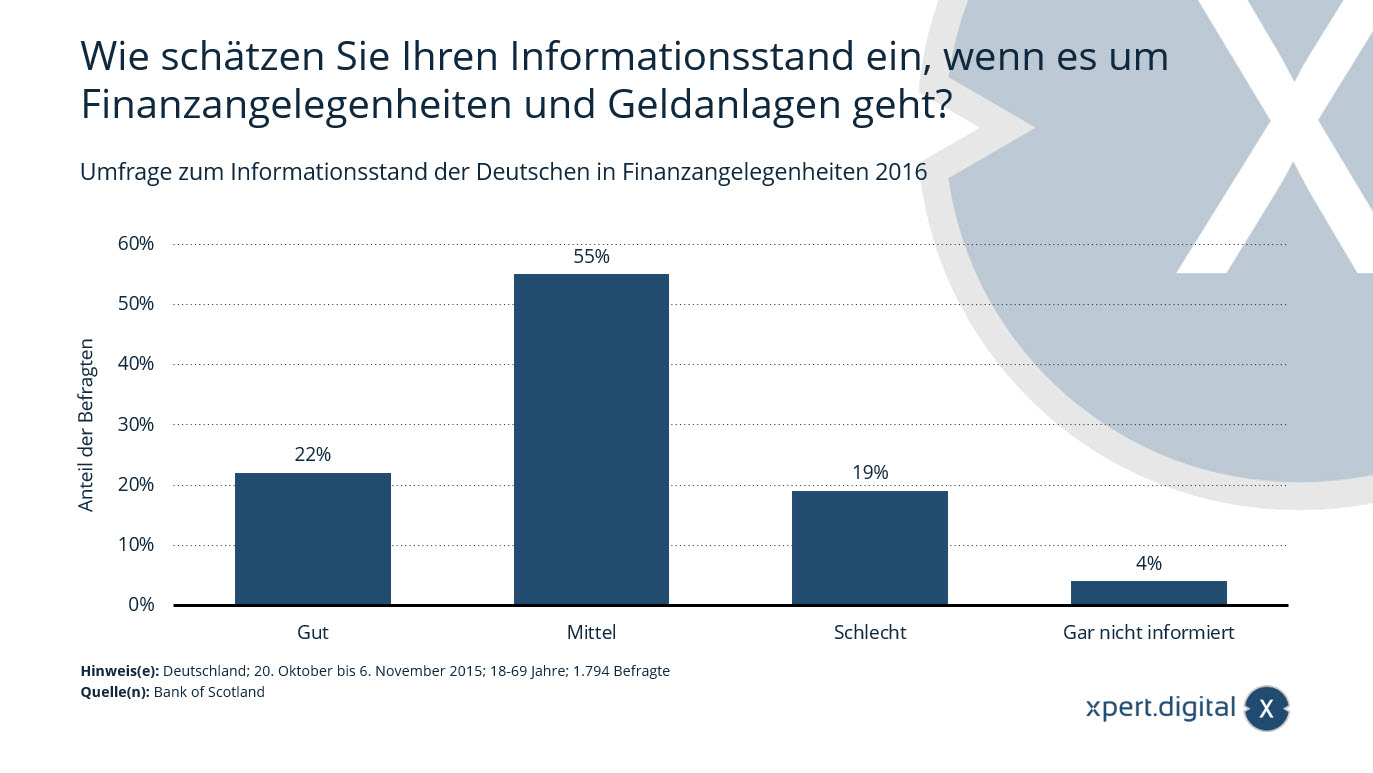

Onderzoek naar de informatiestatus van de Duitsers in financiële zaken

Enquête over de informatiestatus van Duitsers in financiële zaken - Afbeelding: Xpert.Digital

Deze statistieken geven het resultaat weer van een onderzoek naar de informatiestatus van de Duitsers in financiële zaken. Ten tijde van de enquête verklaarde ongeveer 22 procent van de ondervraagde personen dat ze gemakkelijk te weten zijn over financiën en investeringen.

Hoe beoordeelt u uw informatie als het gaat om financiële zaken en investeringen?

- Goed - 22 %

- Medium - 55 %

- Slecht - 19 %

- Helemaal niet geïnformeerd - 4 %

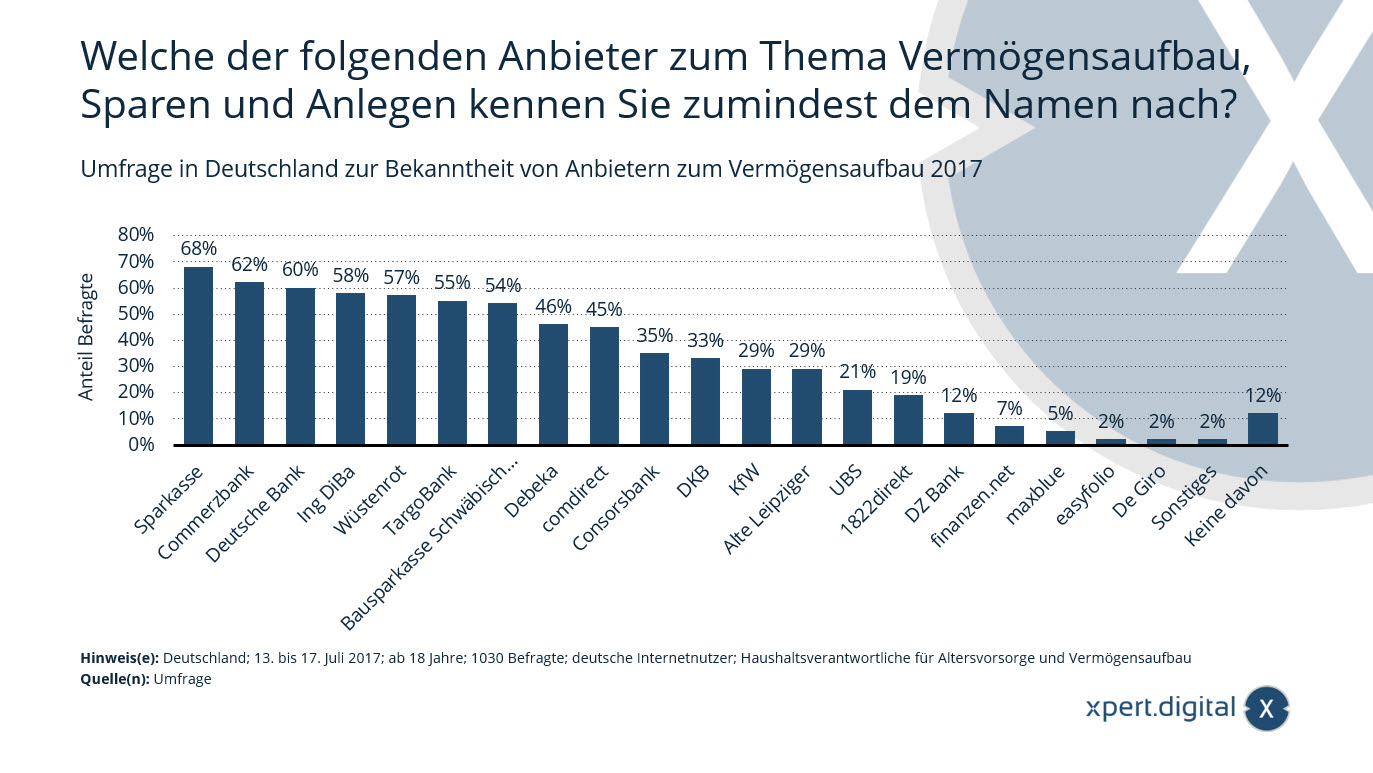

Enquête in Duitsland voor het bewustzijn van providers voor rijkdomgebouwen

Enquête in Duitsland voor het bewustzijn van providers voor activastructuur - Afbeelding: Xpert.Digital

Deze gegevens tonen het resultaat van een onderzoek in Duitsland voor het bewustzijn van providers over het onderwerp van activastructuur, sparen en beleggen. In 2017 gaf ongeveer 68 procent van de ondervraagden de Sparkasse tenminste in naam.

Welke van de volgende providers over het onderwerp van activastructuur, sparen en beleggen kent u tenminste de naam?

- Sparkasse - 68 %

- Commerzbank - 62 %

- Deutsche Bank - 60 %

- Ing diba - 58 %

- Wüstenrot - 57 %

- Targobank - 55 %

- Bausparkasse Schwäbisch Hall - 54 %

- Debeka - 46 %

- Comdirect - 45 %

- Consorsbank - 35 %

- DKB - 33 %

- KFW - 29 %

- Oude Leipziger - 29 %

- UBS - 21 %

- 1822Direkt - 19 %

- DZ Bank - 12 %

- Finanzen.net - 7 %

- MaxBlue - 5 %

- Easyfolio - 2 %

- De giro - 2 %

- Andere - 2 %

- Geen van hen - 12 %

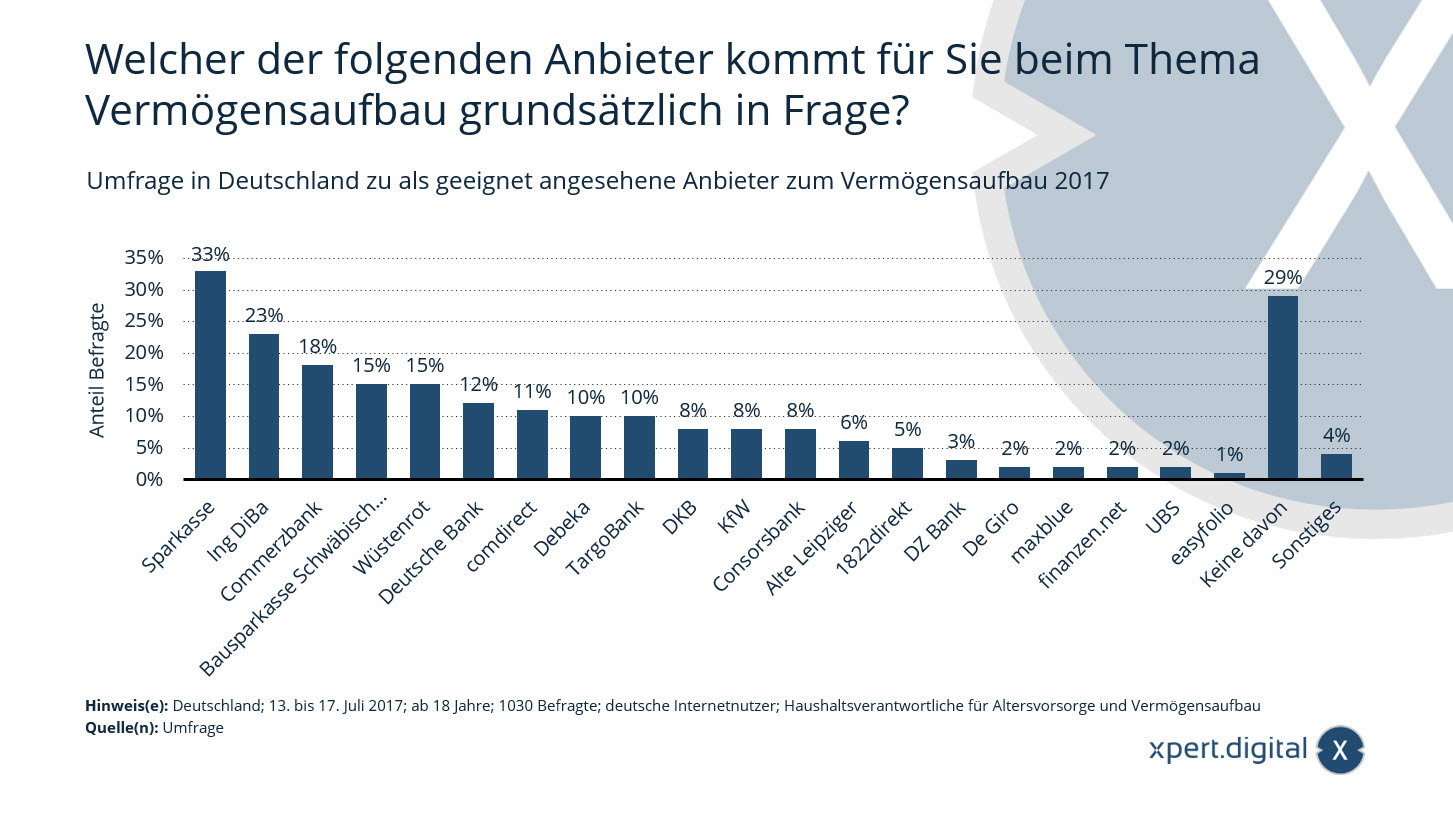

Onderzoek in Duitsland als een geschikte leverancier voor activastructuur

Enquête in Duitsland als een geschikte leverancier voor activastructuur - Afbeelding: Xpert.Digital

Deze gegevens tonen het resultaat van een enquête in Duitsland om ervoor te zorgen welke providers over het onderwerp van activa -structuur geschikt zijn. In 2017 verklaarde ongeveer 33 procent van de ondervraagden dat de Sparkasse zou worden overwogen.

Duitse internetgebruikers werden geïnterviewd. Huishoudelijke managers voor de structuur van oude leeftijd en activa. Verschillende antwoorden waren mogelijk.

Welke van de volgende providers kunnen over het algemeen voor u worden overwogen als het gaat om activa?

- Sparkasse - 33 %

- Ing diba - 23 %

- Commerzbank - 18 %

- Bausparkasse Schwäbisch Hall - 15 %

- Wüstenrot - 15 %

- Deutsche Bank - 12 %

- Comdirect - 11 %

- Debeka - 10 %

- Targobank - 10 %

- DKB - 8 %

- KFW - 8 %

- Consorsbank - 8 %

- Oude Leipziger - 6 %

- 1822Direkt - 5 %

- DZ Bank - 3 %

- De giro - 2 %

- MaxBlue - 2 %

- Finanzen.net - 2 %

- UBS - 2 %

- Easyfolio - 1 %

- Geen van hen - 29 %

- Andere - 4 %

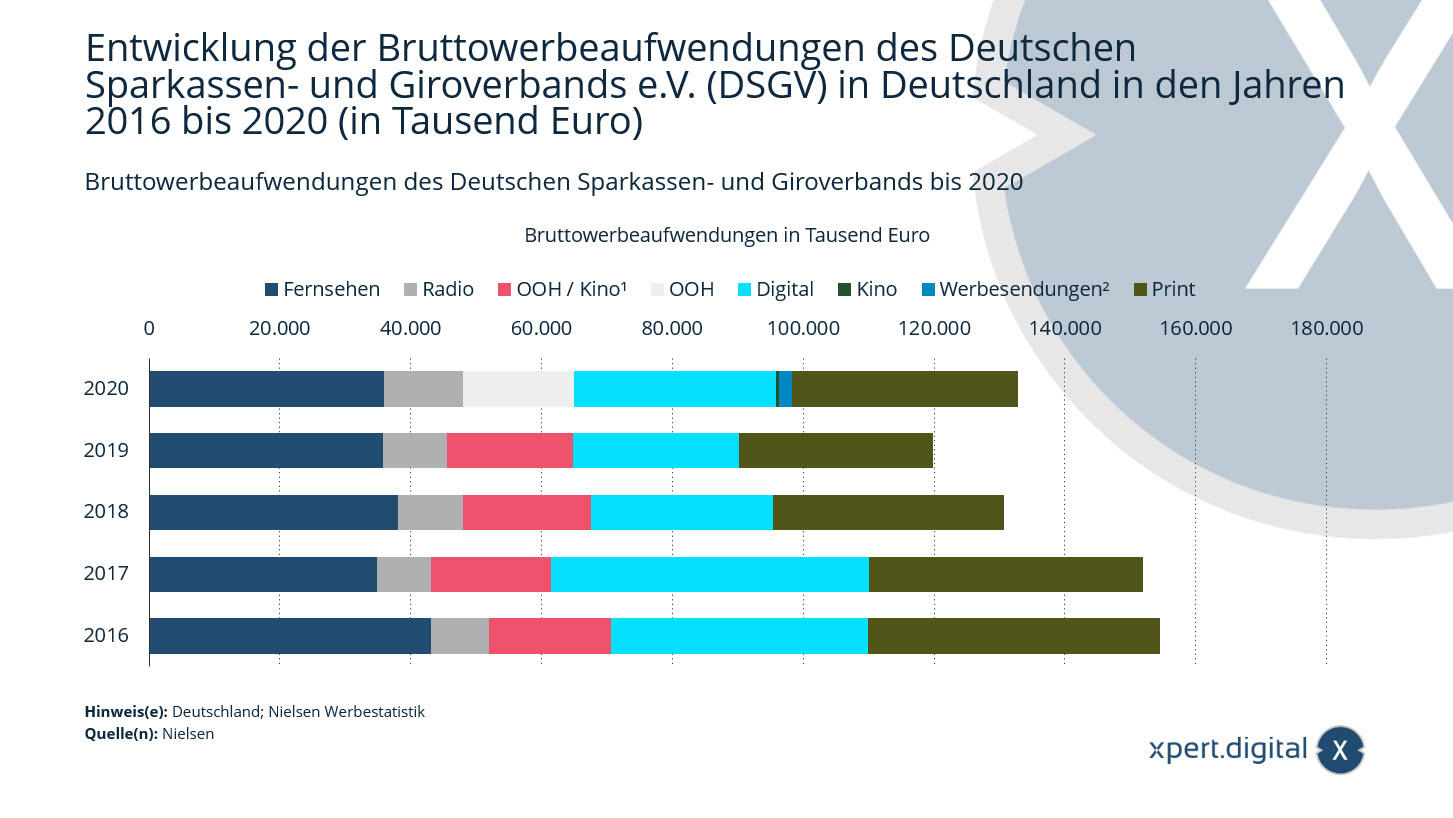

Bruto advertentiekosten van de Duitse Sparkassen en Giro Association

Bruto advertentiekosten van de Duitse Sparkassen en Giro Association- Image: Xpert.Digital

Volgens Nielsen Media Research investeerde de Duitse Sparkassen-und Giroverband EV (BBP) ongeveer 132,8 miljoen euro in reclame in 2020.

¹ OOH / cinema werden samen getoond tegen 2019.

² Advertentietoepassingen zijn sinds 2020 getoond. De waarden van voorgaande jaren zijn slechts in beperkte mate vergelijkbaar.

OOH: Out-of-Home / Outdoor Advertising, b.v. B. Grote gebiedsposters of alle sockets.

Ontwikkeling van de bruto advertentiekosten van de Duitse Sparkassen- und Girover Association EV (DSGV) in Duitsland in 2016 tot 2020 (in duizend euro)

Digitaal

- 2016 - 39.394 duizend euro

- 2017 - 48.676 duizend euro

- 2018 - 27.880 duizend euro

- 2019 - 25,246 duizend euro

- 2020 - 30.851 duizend euro

TV

- 2016 - 43,196 duizend euro

- 2017 - 34.999 duizend euro

- 2018 - 38.099 duizend euro

- 2019 - 35.863 duizend euro

- 2020 - 36.069 duizend euro

radio

- 2016 - 8.785 duizend euro

- 2017 - 8.144 duizend euro

- 2018 - 9.912 duizend euro

- 2019 - 9.774 duizend euro

- 2020 - 11.945 duizend euro

Afdrukken

- 2016 - 44.429 duizend euro

- 2017 - 41.697 duizend euro

- 2018 - 35,116 duizend euro

- 2019 - 29.558 duizend euro

- 2020 - 34.421 duizend euro

OOH / CINEMAARIT:

- 2016 - 18.665 duizend euro

- 2017 - 18,367 duizend euro

- 2018 - 19.614 duizend euro

- 2019 - 19.313 duizend euro

OOH¹

- 2020 - 17.024 duizend euro

Cinema¹

- 2020 - 483 duizend euro

Advertentie verwijdering²

- 2020 - 2.006 duizend euro

Negatieve rentetarieven bij bijna 400 banken

Negatieve interesse - Afbeelding: M. Schuppich | Shutterstock.com

UPDATE - 24.10.2021: Aan het einde van het derde kwartaal vereisen in totaal 392 kredietinstellingen negatieve rentetarieven van hun particuliere klanten. Meer dan 200 banken en spaarbanken hebben het minusbelang in het lopende jaar geïntroduceerd. Bovendien zijn steeds meer geldhuizen hun bestaande negatieve renteverschillen aan te scherpen door de vergoedingen te verminderen of zelfs in de min in de minus te drukken. Dit toont een Verivox -evaluatie van ongeveer 1.300 banken.

Strafrechten voor grotere hoeveelheden geld op de betaalrekening worden een praktijk voor steeds meer banken in Duitsland. Het aantal financiële instellingen met negatieve rentetarieven, volgens een studie van de vergelijkingsportaal Verivox, is ongeveer 349 - een toename rond 171 in vergelijking met het voorgaande jaar. De analyse van de prijshellingen van ongeveer 1.300 banken en spaarbanken die op internet zijn gepubliceerd, blijkt dat de vergoeding ongeveer 102 banken onder de 50.000 euro is - een paar hebben zelfs een limiet van slechts 25.000 euro. Ook vervelend voor bankklanten: in ongeveer 30 gevallen worden kosten in rekening gebracht op de meestal gratis overnachtrekening, zoals de statista -afbeelding laat zien.

De situatie zal in de toekomst blijven verslechteren. De trigger van de ontwikkeling is het monetaire beleid van de Europese Centrale Bank (ECB). Aangezien commerciële banken momenteel 0,5 procent rente moeten betalen op overtollige fondsen die zijn gedeponeerd bij de ECB, worden de gemaakte kosten in de breedste zin doorgegeven aan bankklanten.

Meer hierover hier:

Hoeveel miljardairs zijn echt "zelfgemaakt"?

Zelfgemaakte miljardair George Soros-Image: Alexandros Mikhailidis | Shutterstock.com

De Forbes 400 is een rangorde van de rijkste Amerikanen. Om een plaats in de lijst te krijgen, moeten pure activa van ongeveer $ 2,9 miljard nu worden gedemonstreerd in het voorgaande jaar 2,1 miljard. De ranglijst bevat dit jaar 44 nieuwe namen en nam afscheid van een aantal goed bekende, zoals Donald Trump. De collectieve activa van deze 400 mensen stegen vorig jaar met een totaal van 40 procent. Wat daarentegen niet is toegenomen, is de filantropie. Het aantal lijstleden dat meer dan 20 procent van hun activa doneert voor liefdadigheidsdoeleinden is gedaald van tien tot acht - dit komt overeen met twee procent van alle 400 miljardairs.

Onder de elites van de wereld noemen veel mensen zichzelf "zelfgemaakte miljardairs". Maar hoeveel van jullie kunnen dit terecht zeggen? Forbes heeft de carrière van alle 400 inzendingen in de lijst geanalyseerd en verdeeld in een van de tien categorieën.

De eerste zes categorieën worden bezet door mensen die hun activa gedeeltelijk hebben geërfd, en het zal blijven onderscheiden of deze mensen blijven werken of in hoeverre ze hebben bijgedragen aan de uitbreiding van rijkdom. Deze categorie bevat ongeveer 29,5 procent van de lijst. Voorbeelden hiervan zouden Walmart -erfgoed Jim Walton en Dolby Erbine Dagmar Dolby zijn.

Categorie nummer zes is gereserveerd voor 3,3 procent van de miljardairs die hun activa hebben gegenereerd als werknemers in een groot bedrijf, zoals de voormalige Microsoft CEO en eigenaar van de Los Angeles Clipper Steve Ballmer.

De laatste vier categorieën zijn die van zelfgemaakte miljardairs en waarschijnlijk de meest interessante. Een totaal van ongeveer 67,3 procent van de Forbes 400 valt in deze sectie. Maar zelfgemaakt is niet meteen zelfgemaakt. Ongeveer een tiende van deze 269 mensen zijn al opgegroeid met rijke ouders, nog eens 59,5 procent komt uit de middenklasse - inclusief de momenteel vier rijkste mensen in de VS; Bezos, Musk, Zuckerberg en Gates. De arbeidersklasse heeft ongeveer 18,6 procent meer zelfrijk geproduceerd. Slechts ongeveer 28 mensen (10,4 procent) leven de spreekwoordelijke Amerikaanse droom onder de Forbes 400. Voorbeelden van hedgefonds tycoon George Soros en talkshow icoon Oprah Winfrey.

Meer hierover hier:

Xpert.Digital voor Biberach, Memmenen, Kempten en Krumbach. Ondersteuning voor uw onafhankelijke advies van financiële planning, activaadvies en investeringsadvies

Konrad Wolfenstein

Ik beantwoord graag verdere vragen of hulp.

U kunt contact met mij opnemen door het onderstaande contactformulier in te vullen of u gewoon bellen op 0731 550 40 117 .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital is een hub voor de industrie met een focus, digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche.

Met onze 360 ° bedrijfsontwikkelingsoplossing ondersteunen we goed bekende bedrijven, van nieuwe bedrijven tot na verkoop.

Marktinformatie, smarketing, marketingautomatisering, contentontwikkeling, PR, e -mailcampagnes, gepersonaliseerde sociale media en lead koestering maken deel uit van onze digitale tools.

U kunt meer vinden op: www.xpert.Digital - www.xpert.solar - www.xpert.plus

Contact houden