Kapitaalinjectie voor Chinese banken: een analyse in de context van handelsgeschillen en economische uitdagingen – Afbeelding: Xpert.Digital

Hoe de Chinese overheid de economie wil redden met kapitaalinjecties

Een oplossing van meerdere miljarden dollars voor complexe problemen

De Chinese overheid zet een opmerkelijke stap om haar financiële systeem te versterken en de economie te stimuleren: ze heeft miljarden dollars in vier van haar grootste staatsbanken geïnvesteerd. Deze kapitaalinjectie, ter waarde van ongeveer 71,6 miljard dollar, komt te midden van een reeks economische problemen waarmee het land kampt. Deze problemen omvatten een vertragende economische groei, een haperende huizenmarkt, aanhoudende deflatoire druk en toenemende economische spanningen als gevolg van Amerikaanse importheffingen.

De kapitaalinjectie was bedoeld om de kredietverleningscapaciteit van deze banken te verbeteren. De overheid hoopte dat de versterkte kapitaalbasis de banken in staat zou stellen meer leningen te verstrekken aan bedrijven en particulieren, wat op zijn beurt investeringen en consumptie zou stimuleren en daarmee de economie als geheel zou bevorderen.

Het is echter belangrijk te benadrukken dat deze maatregel niet als een op zichzelf staande oplossing moet worden beschouwd. De Chinese economie kampte met een veelheid aan problemen en de kapitaalinjectie was slechts een onderdeel van een bredere strategie om deze uitdagingen aan te pakken. Critici uitten hun twijfels over de vraag of de maatregel op zichzelf voldoende zou zijn om de economie duurzaam te stimuleren.

Dit is hiermee gerelateerd:

Details van de kapitaalinjectie: reikwijdte, mechanisme en doelstellingen

Kerngegevens van de kapitaalinjectie voor Chinese banken (maart 2025) – Afbeelding: Xpert.Digital

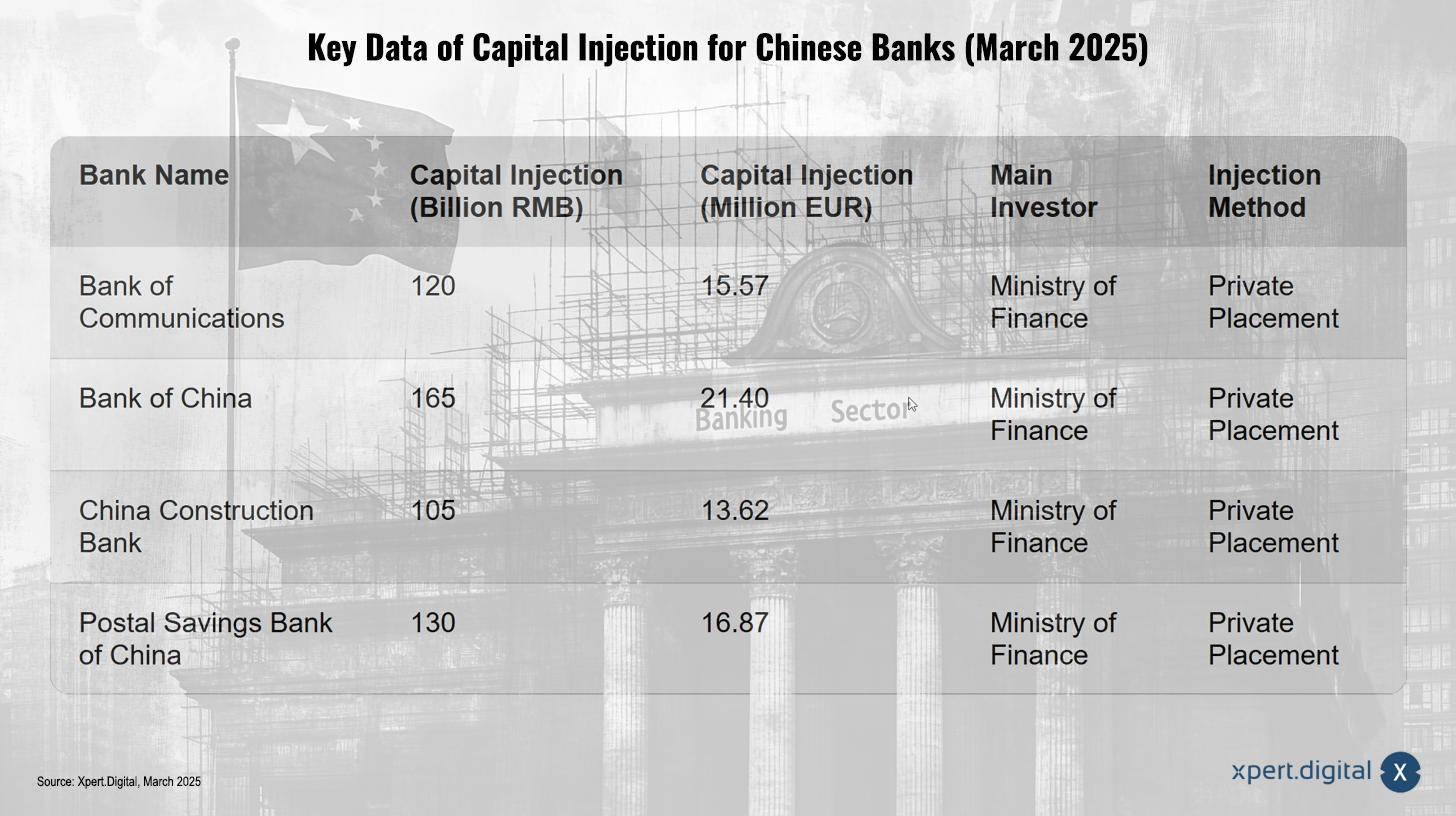

De kapitaalinjectie, die officieel werd bevestigd op 30 maart 2025, had gevolgen voor de volgende vier grote banken:

- Communicatiebank

- Bank van China

- China Bouwbank

- Postspaarbank van China (PSBC)

Het totale bedrag kwam neer op ongeveer 71,6 miljard dollar, wat ruwweg overeenkomt met 520 miljard yuan. Het is belangrijk om te vermelden dat het bedrag van 66 miljard euro dat in sommige rapporten wordt genoemd, door wisselkoersschommelingen in een vergelijkbare orde van grootte ligt.

Hoe werkte de kapitaalinjectie?

De kapitaalverhoging werd gerealiseerd door middel van een onderhandse plaatsing van aandelen bij investeerders. Het Chinese Ministerie van Financiën speelde een centrale rol als belangrijkste investeerder en verwierf aandelen ter waarde van 500 miljard yuan. Deze maatregel volgde kort nadat de overheid had aangekondigd 500 miljard yuan aan speciale staatsobligaties uit te geven om het kapitaal van de grootste staatsbanken van het land te versterken. Het Ministerie van Financiën bevestigde dat de opbrengst van deze obligaties werd gebruikt om de kapitaalinjectie te financieren.

Waarom werd het kernkapitaal van niveau 1 versterkt?

Het hoofddoel van de kapitaalinjectie was het versterken van het kapitaal van banken, het verbeteren van de kwaliteit van hun balansen en het stimuleren van de kredietverlening om de economie draaiende te houden. Er werd met name de nadruk gelegd op het aanvullen van het Tier 1-kernkapitaal van banken. Tier 1-kernkapitaal is een cruciale indicator voor de financiële sterkte van een bank, omdat het de meest hoogwaardige kapitaalcomponenten omvat, zoals ingehouden winsten en gerapporteerd kapitaal. Het dient als buffer om verliezen op te vangen en de stabiliteit van de bank te waarborgen.

De nadruk op Tier 1-kernkapitaal suggereert dat de overheid niet alleen streefde naar het voldoen aan minimale wettelijke vereisten, maar eerder naar een fundamenteel niveau van financiële soliditeit voor banken. Dit zou erop kunnen wijzen dat de overheid anticipeerde op mogelijke toekomstige spanningen in het banksysteem als gevolg van economische onzekerheden.

De economische uitdagingen van China in 2025: een veelzijdig probleem

De kapitaalinjectie vond niet in een vacuüm plaats. Het was een reactie op een aantal economische uitdagingen waar China in 2025 voor stond:

Vertraagde economische groei

De Chinese overheid had een economische groeidoelstelling van ongeveer vijf procent voor 2025 vastgesteld. Gezien de zwakke groei hadden analisten echter aangedrongen op een snelle injectie van nieuw kapitaal in de grote banken van het land. Hoewel China in 2024 een groei van ongeveer vijf procent realiseerde, was de basis voor een duurzaam herstel nog niet solide, aangezien zowel de binnenlandse als de buitenlandse vraag zwak waren en de vastgoedsector nog steeds met uitdagingen te kampen had. Het behalen van de groeidoelstelling van vijf procent voor 2025 vormde daarom een aanzienlijke uitdaging, waardoor maatregelen zoals kapitaalinjecties in de bankensector noodzakelijk waren om de economische activiteit te stimuleren.

Vastgoedcrisis

Chinese banken kampten met een aanzienlijk volume aan oninbare leningen te midden van een aanhoudende recessie in de vastgoedsector. De kapitaalinjectie was bedoeld om de kredietverlening te stimuleren, wat op zijn beurt de noodlijdende vastgoedsector van het land zou kunnen ondersteunen. De situatie in de vastgoedsector bleef echter gespannen. Rapporten gaven aan dat vastgoed nog steeds een aanzienlijke rem op de economie vormde, omdat de prijzen en investeringen nog niet hun dieptepunt hadden bereikt, hoewel de daling wel was afgeremd. De vooruitzichten voor de vastgoedmarkt in 2025 liepen uiteen van mogelijke stabilisatie in de tweede helft van het jaar tot verwachtingen van aanhoudende prijsdalingen en geen breed herstel. Overaanbod bleef een ernstig probleem.

De vastgoedcrisis was daarom een belangrijke factor die de gezondheid van Chinese banken en de algehele economie beïnvloedde. De kapitaalinjectie was dan ook deels een maatregel om het risico te minimaliseren in geval van verdere verslechtering in deze sector.

Dit is hiermee gerelateerd:

Amerikaanse importheffingen

Sinds februari 2025 zijn Chinese exportproducten onderworpen aan Amerikaanse importheffingen, die in maart 2025 aanzienlijk werden verhoogd. Men ging ervan uit dat het opbouwen van kapitaalbuffers bij banken zou kunnen helpen de risico's voor de Chinese economie te beheersen te midden van het escalerende handelsconflict met de VS. De Amerikaanse importheffingen droegen dus bij aan de economische tegenwind waarmee China te maken kreeg, omdat ze mogelijk exportgerichte bedrijven schaadden en het risico op wanbetalingen vergrootten, waardoor een sterkere kapitaalpositie van banken noodzakelijk werd.

Deflatoire druk

De overheid probeerde deflatoire druk te bestrijden. Rapporten bevestigden de aanwezigheid van deflatie in China begin 2025, met een consumenteninflatie onder nul en dalende producentenprijzen. Deze trend hield enkele kwartalen aan. Deflatie kan de consumentenvraag en bedrijfsinvesteringen verzwakken, waardoor de economische groei verder afremt. Deflatoire druk verergerde de problemen van de zwakke economische groei en de huizenmarktcrisis, wat mogelijk leidde tot lagere winstgevendheid voor bedrijven en grotere problemen met het terugbetalen van leningen, met gevolgen voor banken.

Dit is hiermee gerelateerd:

Hoe de kapitaalinjectie zou moeten werken: mechanisme en verwachte effecten

De kapitaalinjectie zou in principe via twee mechanismen moeten verlopen:

- Versterking van de kapitaalbasis van banken: Dit zou banken in staat stellen hun kredietverlening te verhogen zonder hun financiële stabiliteit in gevaar te brengen. Een bank met een sterke kapitaalpositie kan kapitaalverliezen opvangen zonder de kredietverlening te verminderen.

- Stimuleren van de kredietverlening: Meer kredietverlening zou de haperende economie van het land nieuw leven moeten inblazen. Het zou met name de noodlijdende vastgoedsector moeten ondersteunen.

De verwachting was dat de kapitaalinjectie banken in staat zou stellen de reële economie beter van dienst te zijn en een grotere bijdrage te leveren aan de stabiele en langetermijneconomische ontwikkeling van het land.

Nieuwe benaderingen om het vertrouwen in huishoudens en bedrijven te herstellen

Beleidsmakers stonden echter nog steeds voor de uitdaging om het vertrouwen van huishoudens en bedrijven te herstellen, die nog steeds terughoudend waren met uitgaven. Er bestond ook het risico van een verslechtering van de kredietkwaliteit, doordat banken probeerden de consumentenkredietverlening uit te breiden.

Hoewel de kapitaalinjectie bedoeld was om de kredietverlening te stimuleren, hing de effectiviteit ervan bij het bevorderen van het economisch herstel af van het herstel van het vertrouwen en of de toegenomen kredietverlening daadwerkelijk leidde tot uitgaven en investeringen zonder een significante verslechtering van de kredietkwaliteit.

De rol van Amerikaanse importheffingen in het Chinese economische landschap: een extra last

De Amerikaanse importheffingen op Chinese producten vormden een extra last voor de Chinese economie. Op 4 maart 2025 werden de heffingen op alle Chinese import verhoogd van 10% naar 20% op grond van de International Emergency Economic Powers Act (IEEPA). Deze verhoging werd gerechtvaardigd door het vermeende falen van China om de fentanylcrisis adequaat aan te pakken.

Het is belangrijk op te merken dat er bepaalde uitzonderingen van toepassing kunnen zijn, bijvoorbeeld voor goederen die vóór 1 februari 2025 in transit waren, evenals specifieke bepalingen van hoofdstuk 98 van de HTSUS.

De tarieven zouden naar verwachting een negatieve impact hebben op de economieën van de Aziatisch-Pacifische regio, waaronder die van China. Analisten verwachtten dat de tarieven de Chinese groei zouden afremmen door lagere export, minder investeringen en andere domino-effecten. Er bestonden echter verschillende inschattingen over de mate waarin de tarieven de Chinese groei zouden beïnvloeden.

De bredere economische context van China begin 2025: een gemengd beeld

Om de impact van de kapitaalinjectie en de Amerikaanse importheffingen volledig te begrijpen, is het belangrijk om de bredere economische context van China aan het begin van 2025 in ogenschouw te nemen:

- De Chinese industriële productie steeg in de eerste twee maanden van 2025 met 5,9% op jaarbasis, een lichte vertraging ten opzichte van december.

- De reële detailhandelsverkopen stegen in de eerste twee maanden met 4,1% op jaarbasis, wat een lichte verbetering laat zien, maar nog steeds zwak is in vergelijking met de cijfers van vóór de pandemie.

- De Chinese consumenteninflatie daalde in februari 2025 tot onder nul, wat wijst op deflatoire druk. Ook de producentenprijzen bleven dalen. China had een relatief lage inflatiedoelstelling van ongeveer 2% voor 2025 vastgesteld, wat suggereert dat men een aanhoudend lage inflatie verwacht.

- De investeringen in vastgoed bleven in de eerste twee maanden van 2025 negatief. De prijzen van nieuwe en bestaande woningen daalden in februari maand op maand, hoewel de daling in sommige steden afzwakte. Overaanbod en een zwak consumentenvertrouwen bleven de woningmarkt onder druk zetten.

Over het algemeen waren de economische vooruitzichten voor China begin 2025 gemengd. Er waren enkele positieve signalen, zoals groei in de industriële productie en de detailhandel. Er waren echter ook aanzienlijke uitdagingen, zoals deflatie en de vastgoedcrisis.

Deskundige meningen over de kapitaalinjectie: een overwegend positieve beoordeling

Analisten en economen stonden over het algemeen positief tegenover de kapitaalinjectie:

- Analisten van Northeast Securities verwachtten dat de herkapitalisatieplannen banken zouden helpen hun kapitaalbuffers te vergroten en de druk op de activakwaliteit te beheersen. Ze wezen erop dat dalende rentetarieven en afnemende winsten de kapitaaldruk op banken hadden verhoogd.

- HSBC Global Research was van mening dat de kapitaalinjectie de veerkracht van het Chinese banksysteem ten goede zou komen.

- S&P Global Ratings stelde dat de kapitaalinjecties grote banken meer mogelijkheden zouden bieden om de groei van het land te financieren ondanks de tegenwind van importheffingen en om hun buffers voor verliesabsorptie te versterken in het licht van de winstdruk. Zij verwachtten dat grote banken met het nieuwe kapitaal prioriteit zouden blijven geven aan gebieden zoals inclusieve financiering, geavanceerde productie en groene energie.

Sommige deskundigen waarschuwden echter dat de kapitaalinjectie alleen mogelijk niet voldoende is om de Chinese economie duurzaam te stimuleren. Zij benadrukten de noodzaak om het consumenten- en bedrijfsvertrouwen te herstellen en de onderliggende problemen in de vastgoedsector aan te pakken.

Dit is hiermee gerelateerd:

Historische parallellen en lessen: een blik in het verleden

Het is nuttig om de huidige kapitaalinjectie in de context van historische parallellen te plaatsen:

- China heeft in het verleden aanzienlijke inspanningen geleverd om zijn banksector te herstructureren, met name eind jaren negentig, om de grote hoeveelheden oninbare leningen te beheersen. Dit omvatte de uitgifte van speciale staatsobligaties en kapitaalinjecties in de vier grootste staatsbanken. De kosten van deze eerdere herstructureringen waren aanzienlijk en konden oplopen tot een aanzienlijk percentage van het bbp.

- Tijdens de financiële crisis van 2008 gebruikten overheden wereldwijd bankreddingen en kapitaalinjecties om hun financiële systemen te stabiliseren. Een voorbeeld hiervan is het Amerikaanse Troubled Asset Relief Program (TARP).

Deze historische voorbeelden tonen aan dat overheidsinterventie in de financiële sector een veelgebruikt instrument is in tijden van economische tegenspoed. Ze laten echter ook zien dat het succes van deze maatregelen afhangt van een breed scala aan factoren, waaronder het algemene economische klimaat en de effectiviteit van andere begeleidende beleidsmaatregelen.

Een stap in de goede richting, maar niet de complete oplossing

De kapitaalinjectie in de vier grootste banken van China is een belangrijke en veelzijdige reactie op de huidige economische uitdagingen van het land. Op korte termijn is het doel de kapitaalbasis van de banken te versterken en hun kredietverleningscapaciteit te vergroten. Dit zou mogelijk kunnen bijdragen aan de stabilisatie van de noodlijdende vastgoedsector en een breder economisch herstel ondersteunen.

Er blijven echter aanzienlijke onzekerheden bestaan over de effectiviteit van deze maatregel op de lange termijn. Aanhoudende deflatoire druk en onderliggende problemen in de woningmarkt zouden de bereidheid van bedrijven en huishoudens om te lenen en te investeren kunnen blijven temperen. Bovendien vormt de toenemende druk van Amerikaanse importheffingen een externe last die de positieve effecten van de kapitaalinjectie mogelijk kan verminderen.

Ervaring met eerdere bankherkapitalisaties in China en internationale reacties op financiële crises en handelsoorlogen wijst erop dat overheidsinterventie in de financiële sector een veelgebruikt instrument is voor crisisbeheersing. Het succes van deze maatregelen hangt echter af van een breed scala aan factoren, waaronder het algemene economische klimaat en de effectiviteit van andere begeleidende beleidsmaatregelen.

De toekomstige ontwikkeling van de Chinese economie zal grotendeels worden bepaald door de wisselwerking tussen deze factoren. Hoewel de kapitaalinjectie een belangrijke maatregel is om het financiële systeem te versterken, is het onwaarschijnlijk dat dit de enige oplossing is voor de complexe economische uitdagingen waar China in 2025 voor staat. Het vermogen van de overheid om het vertrouwen te herstellen, deflatie te beteugelen en de negatieve effecten van Amerikaanse importheffingen te verzachten, zal cruciaal zijn voor de toekomstige economische prestaties van het land.

Dit is hiermee gerelateerd:

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.