Het robottijdperk: een beoordeling van de transformatie van de wereldeconomie en de toekomstige ontwikkeling ervan – Afbeelding: Xpert.Digital

Robotica zorgt voor een revolutie in de wereldeconomie: hoe intelligente machines onze toekomst vormgeven.

4,28 miljoen industriële robots wereldwijd: een analyse van een technologische revolutie

De wereldeconomie bevindt zich op een historisch keerpunt: robotica is geëvolueerd van een futuristische visie tot een transformerende kracht die de fundamenten van onze economische orde herdefinieert. Deze uitgebreide analyse belicht de ingrijpende veranderingen die robottechnologieën al teweeg hebben gebracht en voorspelt hun toekomstige ontwikkeling onder invloed van kunstmatige intelligentie (AI) en geopolitieke verschuivingen. Robotica blijkt niet slechts een technologische verbetering te zijn, maar een fundamentele motor voor economische en sociale transformatie.

Om de implicaties van deze ontwikkeling te begrijpen, is het de moeite waard om terug te kijken naar het begin van de wereldeconomie rond 1970 – een tijd gekenmerkt door economische spanningen als gevolg van energiecrisissen, inflatie en een beginnende productiviteitsdaling. In deze uitdagende context vestigde robotica zich als een strategisch antwoord op de existentiële concurrentie-uitdagingen waarmee landen met hoge lonen werden geconfronteerd. Een hypothetisch scenario illustreert het immense belang ervan: een wereld zonder robotica zou vandaag de dag waarschijnlijk gekenmerkt worden door een bijna volledige uittocht van de maakindustrie uit het Westen, een lagere wereldwijde bbp-groei en hogere prijzen voor consumptiegoederen.

De kwantitatieve dimensie van de robotiseringsrevolutie is indrukwekkend. Met een operationele voorraad van meer dan 4,28 miljoen industriële robots in 2023 en een gemiddelde robotdichtheid van 162 robots per 10.000 werknemers in de maakindustrie, is automatisering een integraal onderdeel geworden van de industriële productie. Azië, met China voorop, heeft zich gevestigd als het onbetwiste centrum van deze ontwikkeling. Robotica heeft een aanzienlijke productiviteitswinst opgeleverd, door kosten te verlagen en de kwaliteit te verbeteren. Deze winsten zijn echter ongelijk verdeeld. Wetenschappelijke studies wijzen uit dat automatisering verantwoordelijk is voor 50% tot 70% van de toename van de loonongelijkheid in de VS, doordat werknemers die routinetaken uitvoeren worden verdrongen en hun lonen, zowel relatief als in sommige gevallen absoluut, worden verlaagd.

De toekomst van robotica wordt gedreven door twee belangrijke krachten: de symbiose met AI en geopolitieke concurrentie. AI transformeert robots van voorgeprogrammeerde machines in lerende, adaptieve systemen, waardoor explosief groeiende markten ontstaan in de logistiek, gezondheidszorg, landbouw en collaboratieve robots (cobots). Tegelijkertijd is robotica een centraal element geworden van nationale industriële strategieën. Er ontstaat een strategische divergentie tussen China's door de staat gestuurde technonationalisme ("Made in China 2025") en de op onderzoek en innovatie gerichte aanpak van de VS (National Robotics Initiative) en de EU (Horizon Europe).

De scenario's voor de ontwikkeling op lange termijn variëren van een "intelligentie-explosie" met een economie waarin de winnaar alles krijgt, via een aanpassingsscenario dat massale omscholing vereist, tot een scenario van stagnatie en ongelijkheid als automatisering voornamelijk banen vervangt zonder significante productiviteitswinst. Welk pad wordt gekozen, is geen technologische onvermijdelijkheid, maar eerder het resultaat van huidige politieke en zakelijke beslissingen.

Deze analyse onthult duidelijke strategische prioriteiten: overheden moeten massaal investeren in menselijk kapitaal, sociale zekerheidsstelsels moderniseren en innovatie sturen in een richting die de menselijke capaciteiten aanvult. Bedrijven moeten omscholing als kernstrategie omarmen en werkprocessen herontwerpen. Ten slotte is het opzetten van robuuste ethische kaders voor kwesties zoals algoritmische vooringenomenheid, gegevensprivacy en verantwoording niet alleen een morele noodzaak, maar ook een strategische factor voor het bouwen van een duurzame en wereldwijd concurrerende robotica-industrie. Het tijdperk waarin robots als louter gereedschap werden beschouwd, is voorbij; we betreden een nieuwe fase waarin intelligente machines integrale economische partners worden.

Dit is hiermee gerelateerd:

Het herontworpen economische landschap: de impact van robotica tot nu toe.

In dit onderdeel wordt het basisargument uiteengezet door eerst het economische landschap van vóór de robotica te definiëren, vervolgens een hypothetische wereld zonder automatisering te onderzoeken en ten slotte de analyse te onderbouwen met harde data over de daadwerkelijke impact van robotica op de productiviteit en de samenleving.

De wereld vóór de robot: een basisanalyse (ca. 1970-1980)

Om de transformerende kracht van robotica volledig te begrijpen, is het allereerst noodzakelijk om het economische landschap te analyseren dat aan de wijdverspreide toepassing ervan voorafging. De jaren zeventig markeerden een cruciaal keerpunt, toen de naoorlogse "gouden eeuw van de industrie" aanzienlijke tegenwind ondervond. Deze periode werd niet gekenmerkt door stabiliteit, maar eerder door aanzienlijke economische spanningen, die de voorwaarden schiepen voor de daaropvolgende golf van automatisering.

De economische omgeving werd ernstig verstoord door zware schokken. De oliecrisis van 1973 leidde tot een verviervoudiging van de olieprijs, van $3 naar $12 per vat, waardoor de productiekosten voor energie-intensieve industrieën zoals de staal- en auto-industrie dramatisch stegen. Tegelijkertijd zette de hoge inflatie centrale banken ertoe aan de rente te verhogen – in de VS begin jaren tachtig zelfs tot 20% – waardoor de consumentenvraag afzwakte en kapitaalinvesteringen duurder werden.

In deze periode vormde de maakindustrie een hoeksteen van de werkgelegenheid in geïndustrialiseerde landen. In de Verenigde Staten bereikte de werkgelegenheid in de maakindustrie in juni 1979 een historisch hoogtepunt van 19,6 miljoen. Deze banen waren vaak goed betaald, georganiseerd in vakbonden en vormden de basis van de middenklasse. Dit model kwam echter onder druk te staan. De invloed van vakbonden begon af te nemen en de eerste golf van automatisering – nog vóór de komst van bijvoorbeeld robotica, via computergestuurde machines – werd geïntroduceerd.

Tegelijkertijd kende de Amerikaanse economie een aanzienlijke vertraging van de productiviteitsgroei, een duidelijke breuk met de naoorlogse bloeiperiode. De wereldwijde concurrentie nam toe door de opkomst van nieuwe geïndustrialiseerde landen, met name de "Aziatische Tijgers" (Zuid-Korea, Taiwan, Hongkong, Singapore), die lagere arbeidskosten boden en enorme druk uitoefenden op fabrikanten in de VS en Europa. Dit markeerde het begin van de grootschalige verplaatsing van productie naar regio's met lagere kosten.

Hoewel het nog niet algemeen gangbaar is, zijn de kiemen voor moderne automatisering al gelegd. In de jaren zestig werden de eerste industriële robots gebruikt voor specifieke, repetitieve taken. In de jaren zeventig ontstonden computerondersteund ontwerp (CAD) en computerondersteunde productie (CAM), waarmee het ontwerp- en productieproces gedigitaliseerd werd.

De economische crises van de jaren zeventig fungeerden als een krachtige, zij het pijnlijke, katalysator voor de invoering van automatisering. De economie van vóór de robotisering stond al onder enorme druk en robotica deed zijn intrede niet in een stabiel systeem, maar eerder als een potentiële oplossing voor een concurrentiecrisis. Fabrikanten in landen met hoge lonen bevonden zich in een lastige positie: stijgende binnenlandse kosten (energie, arbeid, kapitaal) en toenemende concurrentie van goedkope buitenlandse leveranciers. Hun belangrijkste concurrentiemiddelen waren ofwel het uitbesteden van de productie (globalisering) ofwel het drastisch verlagen van de binnenlandse productiekosten. Vroege automatisering en de daaropvolgende robotiseringsrevolutie boden een krachtig instrument voor dat laatste. Dit was geen technologie op zoek naar een probleem, maar een oplossing voor een existentiële bedreiging waarmee veel productiebedrijven werden geconfronteerd. Het verhaal is daarom niet simpelweg "robots hebben banen vernietigd", maar eerder "robots werden geïntroduceerd in een tijdperk waarin het bestaande productiemodel economisch onhoudbaar werd en boden een overlevingskans voor bedrijven die actief waren in omgevingen met hoge kosten.".

Een hypothetische economie: wereldhandel zonder automatisering

Een goed onderbouwd gedachte-experiment illustreert de omvang van de robotisering: hoe zou de wereldeconomie er vandaag de dag uitzien als de robotrevolutie nooit had plaatsgevonden? Dit scenario, dat voortbouwt op de situatie in de jaren zeventig, schetst een beeld van een radicaal andere wereldorde.

Zonder de productiviteitswinsten die robotica met zich meebracht, zou de verplaatsing van de productie vanuit Noord-Amerika en Europa naar lagelonenlanden veel omvangrijker en vollediger zijn geweest. Het is aannemelijk dat complete industrieën, zoals de assemblage van auto's en elektronica, bijna volledig uit hogelonenlanden zouden zijn verdwenen. De huidige trend van het terughalen van productie naar eigen land zou ondenkbaar zijn, omdat het loonverschil onoverkomelijk zou zijn. Concurrentievermogen zou bijna uitsluitend worden bepaald door arbeidskosten, wat de de-industrialisatie van het Westen enorm zou hebben versneld.

De aanzienlijke bijdragen van robotica aan de productiviteit en de bbp-groei – die naar schatting de jaarlijkse bbp-groei in 17 landen met 0,36% hebben verhoogd – zouden niet gerealiseerd zijn. Dit zou betekenen dat de wereldeconomie de afgelopen 40 jaar een trager groeitraject heeft gekend, met als gevolg een lagere algehele welvaart en levensstandaard.

Wereldwijde waardeketens (GVC's) zouden waarschijnlijk eenvoudiger en meer gefragmenteerd zijn, vrijwel volledig gedreven door arbitrage op het gebied van arbeidskosten. Complexe, just-in-time en sterk geïntegreerde toeleveringsketens gebaseerd op geautomatiseerde havens, logistieke centra en fabrieken zouden minder haalbaar zijn. Het "Made in the World"-fenomeen zou minder prominent aanwezig zijn. De kosten van veel industriële goederen, van auto's tot elektronica, zouden aanzienlijk hoger liggen als gevolg van de afhankelijkheid van duurdere arbeid of minder efficiënte productiemethoden. De productkwaliteit en -consistentie, een belangrijk voordeel van robotprecisie, zouden lager en variabeler zijn. Het tijdperk van massamaatwerk zou sterk beperkt worden.

Wat betreft arbeid en lonen: hoewel er in landen met hoge lonen wellicht meer laaggeschoolde banen in de maakindustrie bestaan, zouden de lonen voor deze banen onder enorme neerwaartse druk staan door de wereldwijde concurrentie. Het probleem van loonongelijkheid zou zich wellicht anders manifesteren – mogelijk minder als een kloof tussen hooggeschoolde en routinematige werknemers, en meer als een afgrond tussen een kleine klasse van kapitaalbezitters en een grote, laagbetaalde beroepsbevolking.

In een wereld zonder robotica zou globalisering waarschijnlijk eerder tot grotere geopolitieke spanningen en protectionisme hebben geleid. Het vermogen van robotica om de productie in geïndustrialiseerde landen winstgevend te houden, fungeerde als een cruciaal economisch en politiek vangnet. De hypothetische aanname van een massale, versnelde uittocht van banen uit het Westen zou hebben geleid tot nog ernstiger economische ontwrichting en sociale onrust in regio's zoals de Amerikaanse Rust Belt dan daadwerkelijk het geval was. De politieke druk om hoge tarieven en protectionistische maatregelen op te leggen om deze banen te "redden" zou enorm zijn geweest en zou waarschijnlijk decennia eerder en met grotere intensiteit hebben plaatsgevonden. Robotica, die bedrijven als Ford en GM in staat stelde concurrerend te blijven door nog steeds in eigen land te produceren, verzachtte de ergste gevolgen van deze ontwikkeling. Het maakte een "productiviteitsafweging" mogelijk, waarbij bedrijven de arbeidskosten konden verlagen zonder hun thuisland volledig te verlaten. Robotica heeft dus niet alleen de economie getransformeerd; het heeft ook op subtiele wijze de politieke economie van globalisering hervormd en de reactie daarop vertraagd en veranderd.

De voetafdruk van robots: een wereldwijde kwantitatieve analyse

Robotica is niet langer een nichetechnologie, maar een fundamenteel onderdeel van de wereldwijde industriële basis. Een data-analyse van de huidige prevalentie, voornamelijk gebaseerd op rapporten van de International Federation of Robotics (IFR), illustreert de omvang van deze ontwikkeling.

Het wereldwijde operationele aantal industriële robots bereikte in 2023 een indrukwekkende 4,28 miljoen stuks, een stijging van 10% ten opzichte van het voorgaande jaar. Het aantal nieuwe installaties overschreed voor het derde opeenvolgende jaar de half miljoen en kwam in 2023 uit op 541.302 stuks.

Een belangrijke indicator voor de mate van automatisering is de robotdichtheid – het aantal robots per 10.000 werknemers in de productie. Het wereldwijde gemiddelde bereikte in 2023 een recordhoogte van 162, meer dan een verdubbeling in slechts zeven jaar (van 74). Zuid-Korea loopt voorop met 1.012 robots per 10.000 werknemers, gevolgd door Singapore (770). Bijzonder opmerkelijk is de opmars van China, dat met 470 robots de derde plaats inneemt en Duitsland (429) en Japan (419) voorbijstreeft. De VS staat op de tiende plaats met 295 robots.

De geografische spreiding laat een duidelijke dominantie van Azië zien, dat in 2023 goed was voor 70% van alle nieuwe installaties.

China is verreweg de grootste markt ter wereld. Het land heeft een operationele voorraad van 1,76 miljoen robots (41% van het wereldwijde totaal) en was in 2023 verantwoordelijk voor 51% van alle nieuwe installaties. Japan blijft een robotmacht met de op één na grootste operationele voorraad (435.299) en een aandeel van 9% in de wereldwijde installaties.

De VS is een belangrijke speler met 381.964 chirurgische robots en het op twee na hoogste aantal jaarlijkse installaties. Duitsland is de dominante speler in Europa en registreerde een recordaantal van 28.355 nieuwe installaties in 2023.

De auto- en elektronica-industrie zijn van oudsher de belangrijkste aanjagers van de adoptie. In 2023 heroverde de auto-industrie de eerste plaats met 25% van alle installaties (135.461 eenheden). De elektronica-industrie zakte naar de tweede plaats met 23% van de installaties (125.804 eenheden), een aanzienlijke daling van 20% ten opzichte van het voorgaande jaar. Dit onderstreept de kwetsbaarheid van de sector voor economische schommelingen in de consumentengoederensector.

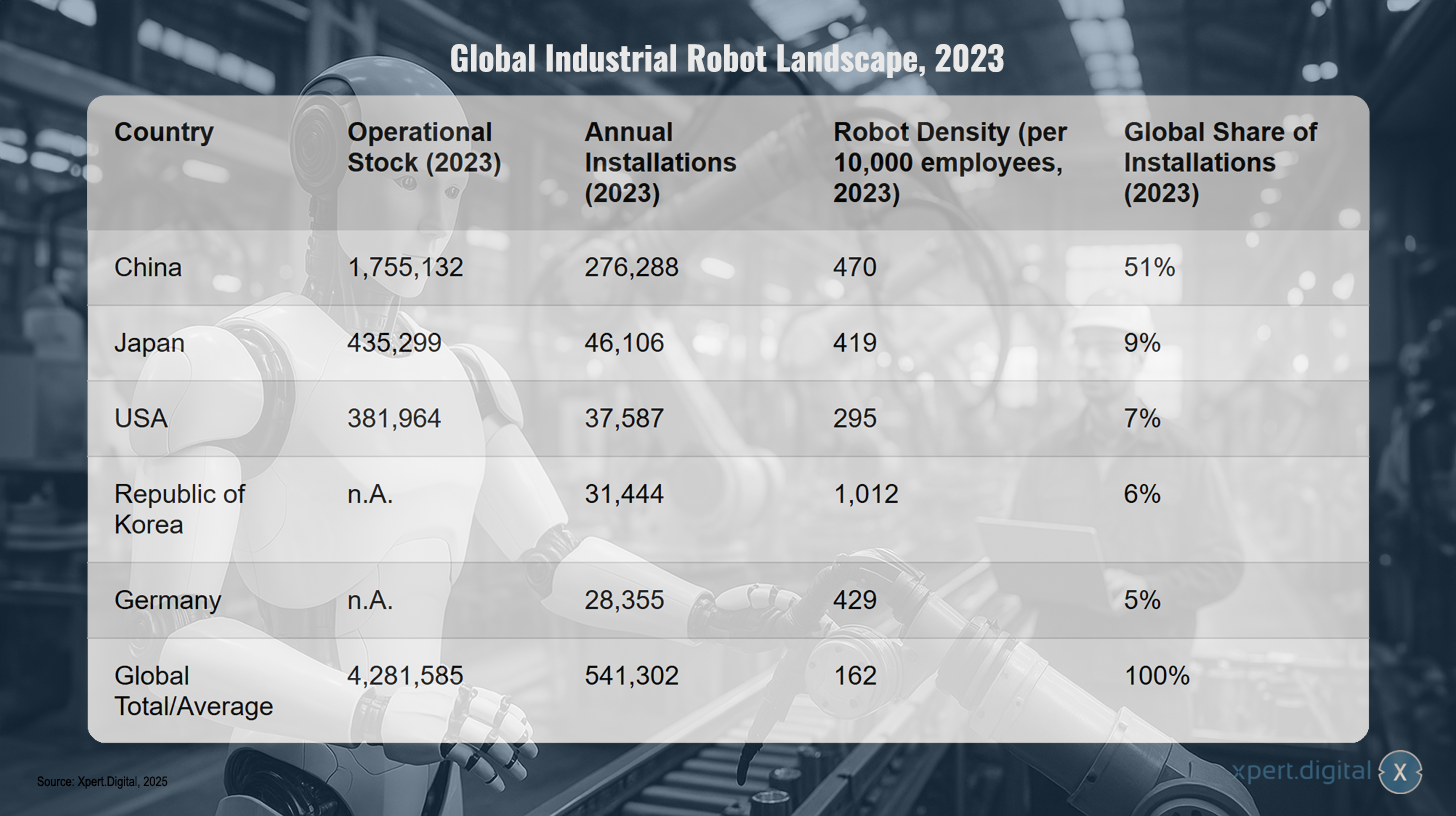

Wereldwijd landschap van industriële robots, 2023

Wereldwijd industrieel robotlandschap, 2023 – Afbeelding: Xpert.Digital

Opmerking: kA = er is geen informatie over de specifieke waarde in de aangehaalde bronnen.

Deze cijfers tonen onomstotelijk aan dat robotica een gevestigde en groeiende kracht is in de wereldeconomie, en de geografische en sectorale spreiding ervan biedt cruciale inzichten in de huidige en toekomstige machtsverhoudingen binnen de wereldwijde industrie.

Het wereldwijde landschap van industriële robots in 2023 wordt duidelijk gedomineerd door China, dat met 1.755.132 operationele robots wereldwijd de grootste voorraad heeft en 276.288 nieuwe installaties registreerde, goed voor 51 procent van alle wereldwijde installaties. Ondanks deze indrukwekkende cijfers bedraagt de robotdichtheid in China slechts 470 robots per 10.000 werknemers. Japan volgt met 435.299 operationele robots en 46.106 jaarlijkse installaties, wat neerkomt op negen procent van het wereldwijde aandeel, maar met 419 robots per 10.000 werknemers bereikt het een vergelijkbare hoge dichtheid als China. De VS staat op de derde plaats met 381.964 operationele robots en 37.587 nieuwe installaties (zeven procent wereldwijd), maar met 295 robots per 10.000 werknemers heeft het een lagere dichtheid. Bijzonder opmerkelijk is de Republiek Korea, die, ondanks een gebrek aan gegevens over de operationele voorraad, 31.444 nieuwe robots installeerde (zes procent wereldwijd) en de hoogste robotdichtheid van alle genoemde landen bereikte met 1.012 robots per 10.000 werknemers. Duitsland completeert de top vijf met 28.355 installaties (vijf procent wereldwijd) en een robotdichtheid van 429 per 10.000 werknemers. In totaal omvat de wereldwijde operationele voorraad 4.281.585 industriële robots met 541.302 jaarlijkse installaties en een gemiddelde wereldwijde robotdichtheid van 162 per 10.000 werknemers.

Het productiviteitsdividend en de ongelijke verdeling ervan

De introductie van robotica heeft een duidelijk economisch voordeel opgeleverd, maar de distributie ervan brengt aanzienlijke maatschappelijke uitdagingen met zich mee. Deze dualiteit van macro-economische winst en sociaaleconomische spanning is essentieel voor het begrijpen van de impact van automatisering.

Enerzijds is er de onmiskenbare productiviteitswinst. Studies tonen een duidelijke correlatie aan: een toename van 1% in robotdichtheid correleert met een productiviteitsstijging van 0,8%. Een andere analyse schat dat robotica tussen 1993 en 2007 0,36 procentpunt heeft bijgedragen aan de jaarlijkse groei van de arbeidsproductiviteit. Deze efficiëntiewinsten vertalen zich in aanzienlijke kostenbesparingen door lagere arbeidskosten, 24/7-werking en minimale materiaalverspilling. Naar verwachting zullen AI-gestuurde robots de productiekosten met 25% verlagen en de kwaliteit met 30% verbeteren. Intelligent, voorspellend onderhoud kan de stilstandtijd met wel 50% verminderen. Deze effecten op bedrijfsniveau dragen bij aan de algehele economische groei. Een studie schrijft een toename van 0,36% in de jaarlijkse bbp-groei toe aan het toenemende gebruik van robots, en het McKinsey Global Institute voorspelt dat automatisering verantwoordelijk zal zijn voor maximaal de helft van de totale productiviteitsgroei die nodig is voor een bbp-groei van 2,8% in de komende 50 jaar.

Aan de andere kant is er de ongelijke verdeling van deze winsten, die vooral tot uiting komt in de polarisatie van banen en de loonongelijkheid. Wetenschappelijk onderzoek, met name het werk van Acemoglu en Restrepo, biedt hiervoor een robuust verklarend kader. Automatiseringstechnologieën vergroten het takenpakket dat door kapitaal wordt uitgevoerd en verdringen bepaalde groepen werknemers – met name degenen die routinematige handmatige en cognitieve taken uitvoeren – uit de werkgebieden waar zij voorheen een concurrentievoordeel hadden.

Dit verdringingseffect is geen bijzaak. Onderzoek toont aan dat 50% tot 70% van de veranderingen in de Amerikaanse loonstructuur in de afgelopen vier decennia kan worden toegeschreven aan de relatieve loondalingen van juist deze groepen werknemers in sectoren die een snelle automatisering doormaken. Terwijl werknemers die de nieuwe technologie aanvullen (bijvoorbeeld hoogopgeleide analisten, robotica-ingenieurs) loonsverhogingen zien, zijn werknemers wier banen door machines kunnen worden vervangen er slechter aan toe. Een onderzoek schat dat automatisering de reële lonen van mannen zonder middelbareschooldiploma met 8,8% heeft verlaagd tussen 1987 en 2016. Dit is een belangrijke oorzaak van de groeiende inkomenskloof tussen hoger en lager opgeleide werknemers.

Hoewel automatisering ook nieuwe banen creëert (bijvoorbeeld robotprogrammeurs, data-analisten, onderhoudstechnici), is het netto-effect complex. Het rapport van het World Economic Forum (WEF) uit 2023 schat dat er tegen 2025 85 miljoen banen verloren kunnen gaan, terwijl er 97 miljoen nieuwe banen gecreëerd kunnen worden. Dit suggereert een netto positief effect, maar wel een effect dat gepaard gaat met enorme veranderingen en omscholingsbehoeften. Het rapport merkt echter ook op dat de banengroei vertraagt, terwijl het banenverlies versnelt.

Hier is een fundamentele verschuiving zichtbaar. De 'productiviteitsparadox' van de jaren negentig, waarbij massale investeringen in informatie- en communicatietechnologie niet direct terug te vinden waren in de productiviteitsstatistieken, lijkt te verdwijnen. Deze wordt echter vervangen door een 'distributieparadox'. De voordelen van automatisering zijn duidelijk zichtbaar op bedrijfs- en macroniveau, maar ze zijn niet breed verdeeld, wat leidt tot aanzienlijke sociale en politieke spanningen. De data tonen duidelijk productiviteits- en bbp-winsten door robotica. Tegelijkertijd tonen gedegen wetenschappelijke studies aan dat dezezelfde technologische kracht de grootste aanjager is van loonongelijkheid in dezelfde periode. De paradox schuilt in het feit dat een technologie die de totale economische taart vergroot, tegelijkertijd het aandeel, relatief en soms zelfs absoluut, voor een groot deel van de beroepsbevolking verkleint. Dit is een fundamentele afwijking van eerdere technologische golven, zoals elektrificatie, die na een aanpassingsperiode doorgaans tot wijdverspreide welvaart leidden. Acemoglu beschrijft moderne automatisering als een 'middelmatige technologie' omdat de productiviteitswinsten bescheiden zijn in vergelijking met de aanzienlijke negatieve effecten op de inkomensverdeling. Dit inzicht is cruciaal voor beleidsmakers: het simpelweg bevorderen van automatisering ter wille van de productiviteit, zonder actief de gevolgen voor de inkomensverdeling te beheersen, is een recept voor sociale instabiliteit. De focus moet verschuiven van óf we automatiseren naar hóé we automatiseren en hoe we de voordelen verdelen.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Automatisering 2030: Drie scenario's voor de mens-machine-economie van de toekomst

De volgende golf: AI, geopolitiek en de toekomst van automatisering

In dit onderdeel verschuift de focus van een historische beoordeling naar een toekomstgerichte analyse, waarbij de drie krachtige krachten worden onderzocht die het volgende hoofdstuk van de robotica zullen bepalen: de samensmelting met AI, de toenemende geopolitieke concurrentie en de herdefiniëring van menselijke arbeid op de lange termijn.

Dit is hiermee gerelateerd:

De intelligentiekatalysator: hoe AI robotica herdefinieert

De volgende fase in de evolutie van robotica wordt gedreven door de diepgaande integratie van kunstmatige intelligentie (AI). Deze symbiose transformeert robots van voorgeprogrammeerde automaten die repetitieve taken uitvoeren in gestructureerde omgevingen naar adaptieve, lerende systemen die in staat zijn te functioneren in de complexe en ongestructureerde echte wereld. AI vormt het "brein" voor het "lichaam" van de robot en is de belangrijkste technologische drijfveer voor toekomstige groei.

De belangrijkste AI-technologieën die deze transformatie mogelijk maken, zijn:

- Computervisie: Hiermee kunnen robots hun omgeving visueel waarnemen en interpreteren, wat essentieel is voor navigatie, objectherkenning en interactie.

- Machine learning (ML) en reinforcement learning: Hiermee kunnen robots leren van data en ervaringen en hun prestaties iteratief verbeteren bij taken zoals het vastpakken van objecten of het navigeren door complexe paden, zonder dat expliciete programmering nodig is.

- Natuurlijke taalverwerking (NLP): Maakt een meer intuïtieve interactie tussen mens en robot mogelijk via spraakopdrachten.

- Voorspellende analyses: Hiermee kunnen robots problemen zoals onderhoudsbehoeften voorspellen, waardoor stilstand wordt voorkomen en de efficiëntie wordt verhoogd.

Deze door AI aangedreven evolutie maakt transformatieve groei mogelijk in sectoren die veel verder reiken dan de traditionele fabrieksvloer:

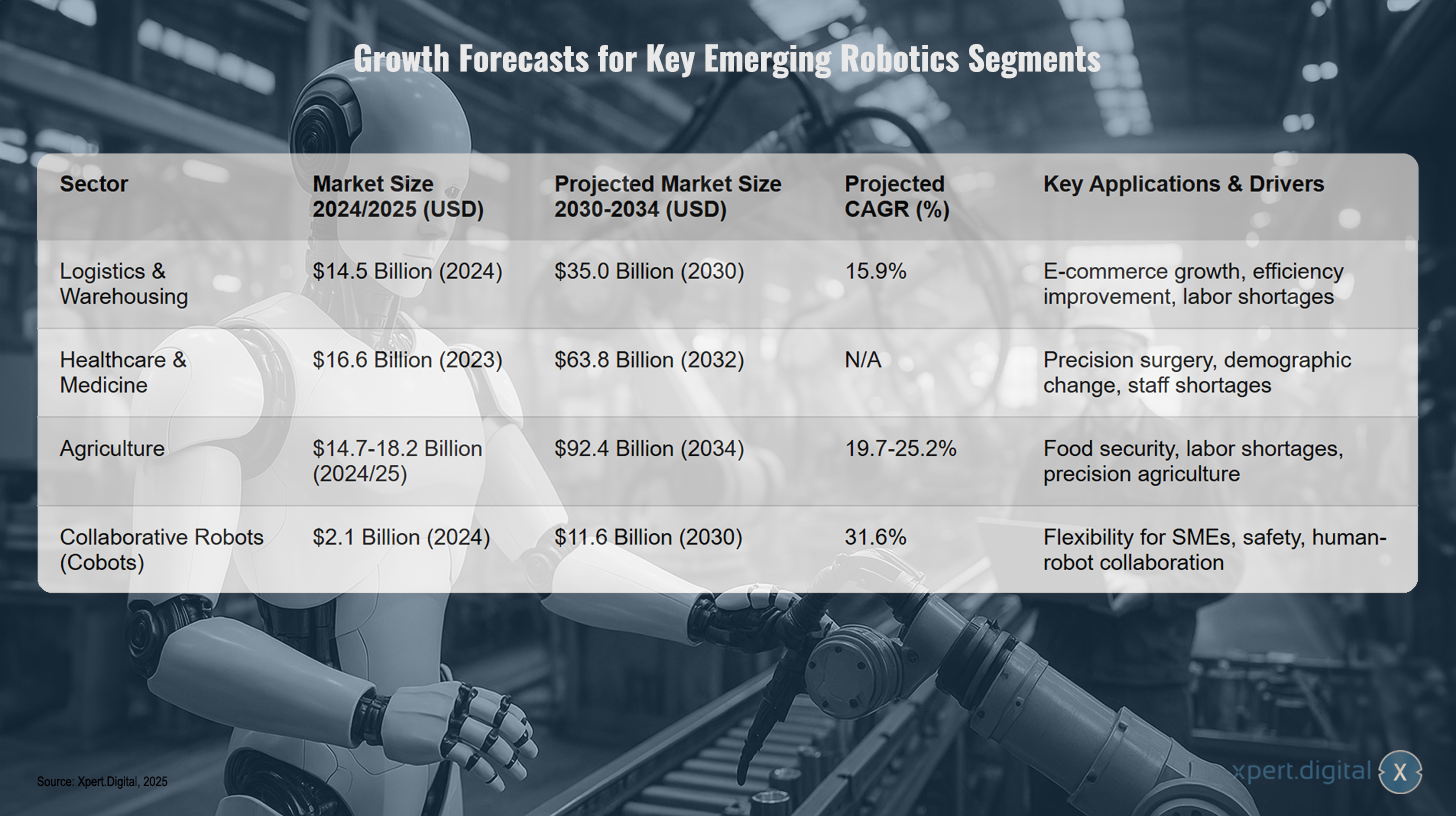

- Logistiek en magazijnbeheer: De e-commerceboom en de druk op efficiëntie zorgen voor een enorme markt voor logistieke robots (autonome mobiele robots, zelfrijdende transportsystemen). De markt zal naar verwachting groeien van circa 14,5 miljard dollar in 2024 tot circa 35 miljard dollar in 2030 (een samengestelde jaarlijkse groei van circa 16%). Bedrijven zoals Amazon hebben al 750.000 robots in gebruik om hun distributiecentra te automatiseren.

- Gezondheidszorg: een snelgroeiende sector. De markt voor medische robotica zal naar verwachting groeien van 16,6 miljard dollar in 2023 tot 63,8 miljard dollar in 2032. Toepassingen zijn onder andere zeer nauwkeurige robotondersteunde chirurgie (bijvoorbeeld het da Vinci-systeem), patiëntenzorg, desinfectie en medicijntoeding.

- Landbouw (Agri-Tech): Gedreven door tekorten aan arbeidskrachten en de behoefte aan voedselzekerheid, staat de markt voor landbouwrobots op het punt enorm te groeien. Prognoses voorspellen een groei van circa 15-18 miljard dollar in 2024/2025 tot meer dan 90 miljard dollar in 2034 (CAGR circa 20-25%). Robots worden gebruikt voor nauwkeurig planten, wieden, sproeien en oogsten.

- Samenwerkingsrobots (cobots): Dit is een cruciale, opkomende markt. Cobots zijn ontworpen om veilig samen met mensen te werken, zijn kosteneffectiever en gemakkelijker te programmeren, waardoor ze ideaal zijn voor kleine en middelgrote ondernemingen (mkb). De markt zal naar verwachting groeien van circa 2,1 miljard dollar in 2024 tot meer dan 11,6 miljard dollar in 2030 (CAGR >31%). Ze winnen snel aan populariteit in assemblage, lassen en materiaalverwerking.

Groeiprognoses voor belangrijke opkomende robotica-segmenten

Groeiprognoses voor belangrijke opkomende robotica-segmenten – Afbeelding: Xpert.Digital

Let op: de prognoses voor het samengestelde jaarlijkse groeipercentage (CAGR) en de marktomvang variëren afhankelijk van de bron en de prognoseperiode.

Deze cijfers tonen aan dat de toekomst van robotica niet alleen ligt in meer fabrieksrobots, maar ook in diversificatie naar volledig nieuwe, snelgroeiende economische sectoren, allemaal aangedreven door AI. Dit kwantificeert de "volgende golf" van automatisering.

De robotica-industrie vertoont uitzonderlijke groeivooruitzichten in diverse segmenten. In de logistieke en opslagsector zal de markt naar verwachting groeien van 14,5 miljard dollar in 2024 tot 35,0 miljard dollar in 2030, wat neerkomt op een samengesteld jaarlijks groeipercentage (CAGR) van 15,9 procent. Deze groei wordt gedreven door de aanhoudende expansie van e-commerce, de behoefte aan efficiëntieverbeteringen en het toenemende tekort aan arbeidskrachten.

Ook de gezondheidszorg- en medische sector laten indrukwekkende cijfers zien: van 16,6 miljard dollar in 2023 zal de markt naar verwachting groeien tot 63,8 miljard dollar in 2032. Precisiechirurgie, demografische veranderingen en personeelstekorten zijn de belangrijkste drijfveren achter deze groei.

De agrarische sector ontwikkelt zich bijzonder dynamisch. De markt voor robotoplossingen zal naar verwachting tussen de 14,7 en 18,2 miljard dollar bereiken in 2024/25 en groeien tot 92,4 miljard dollar in 2034. Deze ontwikkeling, met een verwachte jaarlijkse groei van 19,7 tot 25,2 procent, wordt gedreven door voedselzekerheid, tekorten aan arbeidskrachten en de toenemende toepassing van precisielandbouw.

Samenwerkingsrobots, ofwel cobots, kennen de sterkste groei. De marktwaarde zal naar verwachting stijgen van 2,1 miljard dollar in 2024 tot 11,6 miljard dollar in 2030. Met een uitzonderlijke jaarlijkse groei van 31,6 procent profiteert dit segment van de flexibiliteit die ze bieden aan kleine en middelgrote ondernemingen, de toegenomen veiligheidsnormen en de voortdurende ontwikkeling van de samenwerking tussen mens en robot.

De nieuwe industriële wedloop: geopolitieke strategie en technologische suprematie

Robotica en AI zijn geëvolueerd van puur economische instrumenten tot centrale pijlers van nationale geopolitieke strategieën. De manier waarop wereldmachten deze technologieën promoten, onthult diepgaande verschillen in hun economische en politieke filosofieën.

Het Chinese "Made in China 2025" (MIC 2025) is een door de staat gestuurd industriebeleid dat erop gericht is China de dominante speler te maken in de wereldwijde hightechproductie, inclusief robotica en AI. Het expliciete doel is om de afhankelijkheid van buitenlandse technologie te verminderen en tegen 2025 70 procent zelfvoorzienend te zijn in kerncomponenten en -materialen. Dit vormt een directe uitdaging voor het technologisch leiderschap van het Westen. De strategie maakt gebruik van enorme staatssubsidies, geschat op honderden miljarden dollars, de mobilisatie van staatsbedrijven, leningen met lage rente en een agressieve acquisitie van buitenlands intellectueel eigendom en talent. De resultaten zijn zichtbaar: de robotdichtheid in China neemt snel toe en Chinese robotfabrikanten hebben nu 47% van hun binnenlandse markt in handen, tegenover een langetermijngemiddelde van 28%.

Het Amerikaanse National Robotics Initiative (NRI) hanteert een meer gedecentraliseerde, onderzoeksgerichte aanpak om de ontwikkeling en het gebruik van robots die samenwerken met mensen (co-robots) te versnellen. Het doel is om fundamenteel onderzoek te bevorderen en het innovatieleiderschap van de VS te behouden. Het NRI is een federaal programma waaraan meerdere instanties deelnemen (NSF, NASA, NIH, USDA, enz.) en dat financiering biedt voor academisch en maatschappelijk onderzoek. De financiering bedraagt jaarlijks tientallen miljoenen dollars per instantie en richt zich op gebieden zoals mens-robotinteractie, schaalbaarheid en maatschappelijke impact. Dit staat in scherp contrast met de top-down benadering van industriële ontwikkeling in China.

De strategie van de Europese Unie (Horizon Europa) is erop gericht de wetenschappelijke en technologische basis van de EU te versterken, het innovatievermogen te vergroten en het concurrentievermogen te behouden, met respect voor ethische overwegingen. De EU beschouwt robotica als essentieel voor herindustrialisatie en het aanpakken van maatschappelijke uitdagingen zoals een vergrijzende bevolking. De EU gebruikt haar omvangrijke kaderprogramma voor onderzoek en ontwikkeling, Horizon Europa (met een budget van € 95,5 miljard tot 2027), om onderzoeksprojecten te financieren. Er is een publiek-private samenwerking (SPARC) om de inspanningen te coördineren en er zijn plannen om tegen 2025 een alomvattende EU-brede robotica-strategie te implementeren. De focus ligt op het opbouwen van een robuust ecosysteem en een regelgevingskader (bijvoorbeeld de AI-wet).

Deze uiteenlopende benaderingen komen ook tot uiting in het debat rond de herstructurering van toeleveringsketens (reshoring/nearshoring). Geopolitieke spanningen en verstoringen in de toeleveringsketen hebben westerse bedrijven ertoe aangezet te overwegen de productie terug naar huis te halen. Automatisering wordt gezien als een belangrijke drijfveer achter deze verschuiving, omdat het de hogere arbeidskosten in de VS en Europa kan compenseren. Enquêtes wijzen op een sterke intentie: 74% van de Europese en 70% van de Amerikaanse bedrijven is van plan om de productie terug naar huis te halen of nearshoring toe te passen, waarbij de meerderheid van plan is te investeren in robotica om dit mogelijk te maken. De realiteit is echter complexer. Een onderzoek van de Wereldbank toonde een negatieve correlatie aan tussen de adoptie van automatisering en reshoring tussen 2008 en 2019, wat suggereert dat automatisering de offshore-productie mogelijk juist efficiënter en aantrekkelijker heeft gemaakt, waardoor de prikkel om de productie terug naar huis te halen is afgenomen.

Er bestaat een fundamentele filosofische en strategische divergentie in de benadering van robotica door de grote mogendheden. China streeft naar een staatskapitalistisch model van "technonationalisme", gericht op industriële dominantie en zelfvoorziening. De VS en de EU volgen een meer "liberaal-technologisch" model, gericht op fundamenteel onderzoek, publiek-private partnerschappen en regulatief leiderschap. Dit is niet alleen een technologische wedloop, maar ook een botsing van economische systemen. China's MIC 2025 stelt expliciet doelen van importsubstitutie en het creëren van nationale kampioenen die de wereldmarkten domineren. Daarentegen richten het Amerikaanse NRI en het Europese Horizon Europe zich op de financiering van "fundamenteel onderzoek" en "het handhaven van ethische overwegingen". Dit weerspiegelt hun onderliggende economische filosofieën: China's door de staat gestuurde ontwikkeling versus het marktgerichte innovatie-ecosysteem van het Westen. Dit vormt de basis voor een langdurige concurrentiestrijd die op verschillende slagvelden wordt uitgevochten.

Tegelijkertijd is het verhaal over het terughalen van productie naar eigen land te simplistisch. Automatisering is een tweesnijdend zwaard voor toeleveringsketens: het kan het terughalen van productie mogelijk maken door binnenlandse productie winstgevend te maken, maar het kan ook de uitbesteding van productie naar het buitenland versterken door fabrieken in verre landen nog efficiënter en kosteneffectiever te maken. Het eindresultaat zal afhangen van een complex samenspel van technologiekosten, arbeidskosten, transportkosten en geopolitieke risicoberekeningen. De huidige trend van het terughalen van productie naar eigen land wordt daarom mogelijk meer gedreven door niet-economische factoren (geopolitiek risico, overheidsstimulansen) dan door puur economische overwegingen met betrekking tot automatisering. Automatisering is een noodzakelijke, maar niet voldoende voorwaarde voor het terughalen van productie naar eigen land.

Langetermijnscenario's voor de mens-machine-economie

Door de huidige trends te synthetiseren, kunnen we potentiële langetermijnscenario's voor de wereldeconomie voorspellen die verder gaan dan kortetermijnprojecties en rekening houden met ingrijpende structurele veranderingen. Er komen drie hoofdscenario's naar voren, elk gebaseerd op verschillende aannames over de ontwikkeling van technologie en de maatschappij.

- Scenario 1: De intelligentie-explosie en de alles-of-niets-economie.

Dit scenario, populair in Silicon Valley, gaat ervan uit dat de toepassing van AI op de ontwikkeling van AI zelf zal leiden tot recursieve zelfverbetering en een exponentiële toename van technologische mogelijkheden. In combinatie met robotica ("zelfrijdende laboratoria") zou dit kunnen resulteren in ongekend snelle vooruitgang op alle gebieden, van geneeskunde tot materiaalkunde. Het economische gevolg is een alles-of-niets-dynamiek, waarbij het bedrijf of de natie die deze doorbraak als eerste realiseert, immense economische en politieke macht vergaart. Dit zou de ongelijkheid op wereldschaal kunnen verergeren, maar mogelijk ook een economie van overvloed na schaarste kunnen creëren. - Scenario 2: De transformatie- en aanpassingseconomie.

Dit is een gematigder scenario, in lijn met de prognoses van de OESO en het WEF. Het gaat ervan uit dat AI een algemene technologie is, zoals stoomkracht of elektriciteit, die alle sectoren ingrijpend zal veranderen, maar niet zal leiden tot massale werkloosheid. De kerndynamiek is de voortdurende verandering op de arbeidsmarkt: taken worden geautomatiseerd, banen veranderen en er ontstaan nieuwe banen. Het WEF voorspelt dat in 2030 14% van de huidige banen nieuw zal zijn (170 miljoen), terwijl 39% van de kernvaardigheden van een werknemer verouderd zal zijn. De grootste uitdaging in dit scenario is niet een gebrek aan banen, maar een enorm tekort aan vaardigheden en de noodzaak van levenslang leren om bij te blijven. - Scenario 3: De stagnerende en ongelijke economie.

Dit scenario bouwt voort op het werk van Acemoglu en Restrepo. Het suggereert dat als toekomstige automatisering "middelmatig" blijft – dat wil zeggen, arbeidskrachten verdringt zonder enorme productiviteitswinsten te genereren – dit kan leiden tot aanhoudend trage bbp-groei in combinatie met toenemende ongelijkheid. In deze toekomst dient automatisering er vooral toe om inkomen van arbeid naar kapitaalbezitters te verschuiven, waardoor de middenklasse wordt uitgehold en de consumentenvraag afneemt. Dit zou kunnen leiden tot een zichzelf versterkende cyclus waarin de zwakke vraag juist de investeringen ontmoedigt die nodig zijn voor baanbrekende innovatie, met economische stagnatie als gevolg.

Ongeacht het scenario zullen AI en robotica een grote impact hebben op de overheidsfinanciën. Wijdverspreid gebruik zou het bbp en de belastinginkomsten kunnen verhogen. Banenverlies zou echter de uitgaven aan sociale zekerheidsstelsels (werkloosheidsuitkeringen, omscholingsprogramma's) kunnen doen toenemen. Het gebruik van AI door de overheid zou de efficiëntie kunnen verbeteren (bijvoorbeeld bij de belastinginning), maar vereist ook aanzienlijke investeringen vooraf.

De uiteindelijke economische uitkomst op de lange termijn is niet technologisch vastgelegd. Deze wordt gevormd door de beleidsbeslissingen die vandaag de dag worden genomen op het gebied van onderwijs, financiering van onderzoek en ontwikkeling, belastingen en sociale voorzieningen. De drie scenario's zijn alle drie plausibel en gebaseerd op verschillende interpretaties van de beschikbare gegevens. Scenario 1 is afhankelijk van een specifieke technologische doorbraak. Scenario 3 is afhankelijk van de voortzetting van een bepaald type automatisering (arbeidsvervangend, maar niet erg productief). Scenario 2 is het midden. Beleid kan beïnvloeden welke richting we inslaan. Een belastingbeleid dat kapitaal boven arbeid bevoordeelt, kan bijvoorbeeld "middelmatige" automatisering aanmoedigen en ons richting scenario 3 duwen. Omgekeerd kan een massale publieke investering in fundamenteel onderzoek en onderwijs meer complementaire technologieën en een hoogopgeleide beroepsbevolking bevorderen, waardoor we richting scenario 2 worden gestuurd. De "toekomst van werk" is dus niet iets dat ons zomaar overkomt; deze zal actief worden gevormd door de beleids- en investeringsbeslissingen van overheden en bedrijven in het komende decennium. Het debat over de toekomst is in feite een debat over de prioriteiten van het heden.

Onze aanbeveling: 🌍 Onbeperkt bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkracht: 💡 Authentiek met strategie 🚀 Innovatie ontmoet 🧠 Intuïtie

Van lokaal naar wereldwijd: MKB-bedrijven veroveren de wereldmarkt met een slimme strategie - Afbeelding: Xpert.Digital

In een tijdperk waarin de digitale aanwezigheid van een bedrijf bepalend is voor het succes ervan, ligt de uitdaging in het creëren van een authentieke, gepersonaliseerde en breed bereikbare online aanwezigheid. Xpert.Digital biedt een innovatieve oplossing die zich positioneert als het kruispunt van een brancheplatform, een blog en een merkambassadeur. Het combineert de voordelen van communicatie- en verkoopkanalen in één platform en maakt publicatie in 18 verschillende talen mogelijk. Samenwerking met partnerportals en de mogelijkheid om artikelen te publiceren op Google News, evenals een persdistributielijst met circa 8.000 journalisten en lezers, maximaliseren het bereik en de zichtbaarheid van de content. Dit is een cruciale factor in externe verkoop en marketing (SMarketing).

Meer informatie vindt u hier:

Het einde van automatisering: waarom robots echte zakenpartners worden.

Navigatie in het robottijdperk: strategische aanbevelingen en ethische kaders

Dit laatste deel vertaalt de analyse naar concrete strategieën en benadrukt de cruciale ethische richtlijnen die nodig zijn om ervoor te zorgen dat het robottijdperk de samenleving als geheel ten goede komt.

Dit is hiermee gerelateerd:

Een politieke routekaart voor een geautomatiseerde toekomst

Deze sectie vat de in het rapport geïdentificeerde uitdagingen samen in een samenhangend geheel van beleidsaanbevelingen voor belangrijke belanghebbenden.

Voor overheden

- Investeren in menselijk kapitaal: De allerbelangrijkste uitdaging is het verbeteren van de breedte en kwaliteit van onderwijs en training. Dit omvat het versterken van STEM-vaardigheden, maar ook het focussen op competenties die machines niet gemakkelijk kunnen repliceren: creativiteit, kritisch denken, samenwerking en veerkracht. Levenslang leren moet worden ondersteund door middel van gesubsidieerde rekeningen of fiscale stimuleringsmaatregelen voor omscholing.

- Modernisering van sociale zekerheidsstelsels: Het oude model van werkloosheidsverzekering is niet geschikt voor een tijdperk van frequente baanwisselingen. Nieuwe ideeën zoals loonverzekering (om het loon aan te vullen van ontslagen werknemers die een lager betaalde baan accepteren), ruimere inkomstenbelastingkortingen en overdraagbare uitkeringen voor werknemers in de gig-economie moeten worden onderzocht en getest.

- Stimuleren van innovatie: Belastingbeleid en financiering voor onderzoek en ontwikkeling moeten worden ingezet om de ontwikkeling van technologieën te bevorderen die menselijke arbeid aanvullen in plaats van vervangen. Overwogen moet worden om bedrijven die werknemers permanent ontslaan als gevolg van automatisering te belasten, terwijl bedrijven die hen omscholen juist gesubsidieerd worden.

Voor bedrijven

- Omscholing als kernstrategie: Bedrijfsleiders verwachten over het algemeen dat ze hun personeel moeten omscholen. Dit mag geen bijzaak zijn, maar juist een centraal onderdeel van de bedrijfsstrategie. Investeringen in training op de werkplek en samenwerking met onderwijsinstellingen zijn essentieel.

- Het herontwerpen van werk en workflows: De integratie van mens en machine moet actief vormgegeven worden om veilige, productieve en bevredigende werkomgevingen te creëren. De focus moet liggen op samenwerking tussen mens en machine, wat productiever kan zijn dan wanneer mensen of robots afzonderlijk werken.

Voor onderwijsinstellingen

- Curriculumhervorming: Leerplannen moeten worden geactualiseerd om leerlingen voor te bereiden op de toekomst van werk. Dit betekent minder stampwerk en meer nadruk op probleemoplossend vermogen, systeemdenken en digitale vaardigheden.

- Robotica integreren in het onderwijs: Er bestaat een aanzienlijke kloof tussen het belang van robotica en de daadwerkelijke aanwezigheid ervan in onderwijsprogramma's. Meer instellingen zouden robots in de klas moeten inzetten om een toekomstbestendige beroepsbevolking te creëren.

De ethische imperatief: Het besturen van een wereld van intelligente machines

In dit onderdeel worden de cruciale niet-economische uitdagingen besproken die, indien ze niet worden aangepakt, het publieke vertrouwen kunnen ondermijnen en de vooruitgang kunnen belemmeren.

- Vooroordelen en eerlijkheid: AI-systemen leren van data, en als deze data historische vooroordelen weerspiegelen, zullen de robots die ze besturen discriminatie in stand houden en zelfs versterken op gebieden zoals werving of rechtshandhaving. Dit vereist de ontwikkeling van diverse en representatieve trainingsdatasets en het uitvoeren van regelmatige algoritme-audits.

- Gegevensbescherming en -bewaking: Robots uitgerust met camera's, microfoons en sensoren zijn krachtige apparaten voor gegevensverzameling. Het gebruik ervan in huizen, ziekenhuizen en openbare ruimtes roept aanzienlijke zorgen op over gegevensprivacy. Duidelijke regelgeving met betrekking tot het verzamelen, gebruiken en opslaan van gegevens is nodig om transparantie en controle door de gebruiker te waarborgen.

- Verantwoordelijkheid en aansprakelijkheid: Naarmate robots steeds autonomer worden, wordt het bepalen van de verantwoordelijkheid voor schade complexer. Als een zelfrijdende auto een ongeluk krijgt of een chirurgische robot defect raakt, wie is dan aansprakelijk: de eigenaar, de fabrikant of de programmeur? Duidelijke juridische kaders zijn essentieel om deze kwesties te verduidelijken. Dit is met name urgent in het geval van dodelijke autonome wapens, waar internationale overeenkomsten noodzakelijk zijn.

- Interactie tussen mens en robot en maatschappelijke gevolgen: De toenemende integratie van robots in het dagelijks leven, met name sociale robots of gezelschapsrobots, roept psychologische en sociale vragen op. Er bestaan zorgen over emotionele afhankelijkheid, de mogelijkheid dat robots menselijke relaties vervangen in plaats van aanvullen, en hoe dit ons gevoel van empathie en gemeenschap kan veranderen. Ethisch ontwerp moet prioriteit geven aan menselijk welzijn en sociale verbondenheid.

De ethische uitdagingen van robotica en AI staan niet los van, maar zijn diep verweven met economische en geopolitieke vraagstukken. Het niet vaststellen van ethisch bestuur kan leiden tot een aanzienlijk economisch en concurrentienadeel. De aanpak van de EU is hiervan een voorbeeld. De EU koppelt haar technologiefinanciering (Horizon Europa) expliciet aan sterke regelgevende en ethische kaders (de AI-wetgeving). Dit kan worden gezien als een strategische zet. Door een "gouden standaard" te creëren voor betrouwbare en ethische AI/robotica, kan de EU dit benutten als concurrentievoordeel, vergelijkbaar met hoe zij dat heeft gedaan met gegevensbescherming (AVG). Bedrijven en landen die als ethisch nalatig worden beschouwd, kunnen te maken krijgen met een "vertrouwenscrisis", wat kan leiden tot negatieve reacties van consumenten, beperkte markttoegang in gereguleerde regio's zoals de EU en moeilijkheden bij het aantrekken van toptalent. Proactief ethisch bestuur is daarom niet alleen een kwestie van "het juiste doen", maar een cruciaal onderdeel van een langetermijnstrategie voor het opbouwen van een duurzame en wereldwijd concurrerende robotica-industrie. Het transformeert een potentiële last in een strategisch voordeel.

Van geautomatiseerde tools tot zakelijke partners

Uit de analyse is gebleken dat robotica de wereldeconomie al onomkeerbaar heeft veranderd, en dat de transformerende kracht ervan, gedreven door de convergentie met kunstmatige intelligentie en gevormd door geopolitieke overwegingen, alleen maar zal toenemen. Het tijdperk waarin robots werden gezien als simpele, repetitieve hulpmiddelen om de efficiëntie te verhogen, is definitief voorbij. We betreden een nieuwe fase waarin intelligente, autonome machines integrale spelers in de economie worden – partners, concurrenten en katalysatoren van verandering.

De reis van de eerste programmeerbare robotarmen in fabrieken in de jaren 70 naar de huidige AI-gestuurde systemen was een reactie op economische druk en een bron van enorme productiviteitswinst. Zonder deze ontwikkeling zou het industriële landschap van het Westen veel kaler zijn, zouden de wereldwijde toeleveringsketens minder geavanceerd zijn en zouden veel consumptiegoederen duurder zijn. Maar dit voordeel had een keerzijde: een aanzienlijke toename van de loonongelijkheid en een pijnlijke verdringing van werknemers wier vaardigheden werden vervangen door machines.

De toekomst belooft een nog diepere integratie. De volgende golf van robotica zal niet alleen fabrieken doordringen, maar ook ziekenhuizen, boerderijen, magazijnen en onze huizen. Dit exponentiële groeipotentieel heeft robotica centraal gesteld in nationale strategieën en een wereldwijde wedloop om technologische suprematie ontketend die de contouren van de 21e-eeuwse wereldorde mede zal bepalen.

De ontwikkeling op lange termijn is echter niet van tevoren vastgelegd. Scenario's variëren van een toekomst van technologische overvloed tot een toekomst van stagnatie en maatschappelijke verdeeldheid. De doorslaggevende factor die de balans zal doen doorslaan, is niet de technologie zelf, maar ons vermogen om deze verstandig in te zetten. Onze toekomstige welvaart hangt af van ons vermogen om deze nieuwe, complexe samenwerking met intelligente machines op een slimme, eerlijke en ethische manier vorm te geven. Dit vereist gedurfde investeringen in onderwijs en levenslang leren, de modernisering van onze sociale vangnetten en de creatie van robuuste ethische en juridische kaders. Alleen zo kunnen we ervoor zorgen dat de voordelen van het robottijdperk breed gedeeld worden en een toekomst creëren waarin technologie de hele mensheid ten dienste staat.

Wij staan voor u klaar - Advies - Planning - Implementatie - Projectmanagement

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling

Konrad Wolfenstein

Ik sta graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door onderstaand contactformulier in te vullen of mij te bellen op +49 7348 4088 965 .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital is een platform voor de industrie, gericht op digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche energie.

Met onze 360°-oplossing voor bedrijfsontwikkeling ondersteunen we gerenommeerde bedrijven van acquisitie tot aftersales.

Marktinformatie, social media marketing, marketingautomatisering, contentontwikkeling, PR, mailcampagnes, gepersonaliseerde social media en lead nurturing behoren tot onze digitale tools.

Meer informatie vindt u op: www.xpert.digital - www.xpert.solar - www.xpert.plus

Blijf in contact