Financiële technologie of fintech, een nieuwe financiële sector

Spraakselectie 📢

Gepubliceerd op: 24 augustus 2018 / Update van: 30 augustus 2024 - Auteur: Konrad Wolfenstein

Volgens het rapport is er een nieuwe revolutie aan de gang in de financiële dienstverlening. Niet blockchain is echter de nieuwe 'revolutionaire', maar kunstmatige intelligentie, big data en internet der dingen.

Wie kent PayPal, Alipay, WeChat Pay, Venmo en nog veel meer? Daarom besteden we naast BlockHain Crypot -valuta's ook bijzondere aandacht aan fintech -technologie.

+++ fintech in Duitsland +++ fintechs worden belangrijk +++ fintech big in China, niet in Japan +++ mobiele betalingen - dit zal zijn wat +++ Duitse scepsis remmen mobiele betalingen +++ mobiele betaling is nog niet actief +++ Smartes. Consumenten verplaatsen meer en meer geld digitaal +++ Duitse trust online banking de minste +++

Fintech of financiële technologie is een collectieve tekening voor technologieën in de financiële dienstverlening. Hier ligt de nadruk op moderne technologieën voor het leveren van financiële diensten door niet -banken of bankachtige dienstverleners. Dit zijn vaak jonge bedrijven of startups die proberen hun bedrijf te runnen zonder bankieren en om marktaandelen te beveiligen van de reeds gevestigde concurrenten. Als gevolg hiervan kunnen consumenten onafhankelijk maken, dwz zonder het klassieke banksysteem, fondsen op internet, om leningen af te sluiten, betalingsprocessen te voltooien of financieel advies te gebruiken.

De technologieën worden voornamelijk gebruikt op het gebied van e-commerce en mobiel gebruik. Mobiele betaling omvat alle vormen van mobiele contante betaling.

De vooruitgang in de elektrische industrie en de toegenomen verspreiding van mobiele apparaten met internetverbinding zoals smartphones, laptops en tablets bevorderen de groei van de fintech -markt. Vanwege de technische mogelijkheden was er een verandering van klassiek naar modern online gebaseerd bankieren, vooral in de bankbusiness. Alleen al in 2013 bestonden in Duitsland ongeveer 54,3 miljoen online lopende rekeningen. Enquêtes laten zien dat de neiging om online bankieren te gebruiken stijgt. Mobiele betaling houdt ook van toenemende populariteit, zoals PayPal of Bitcoin.

Fintech in Duitsland

Fintech is een term bestaande uit de woorden in financieel en technologie. Dit omvat bedrijven die gespecialiseerd zijn in nieuwe technologieën en webaanbiedingen rond financiële diensten zoals mobiele betalingssystemen, online betaling of crowdfunding -websites. In 2015, het strategieadviesbureau LSP Digital 139 fintech -bedrijven met zijn hoofdkantoor in Duitsland, 49 van hen in Berlijn. Fintech is al aangekomen in de Duitse zakenwereld. Volgens een Statista -enquête kan de meerderheid van de Ottonormal Consumers niets met de term niet doen.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

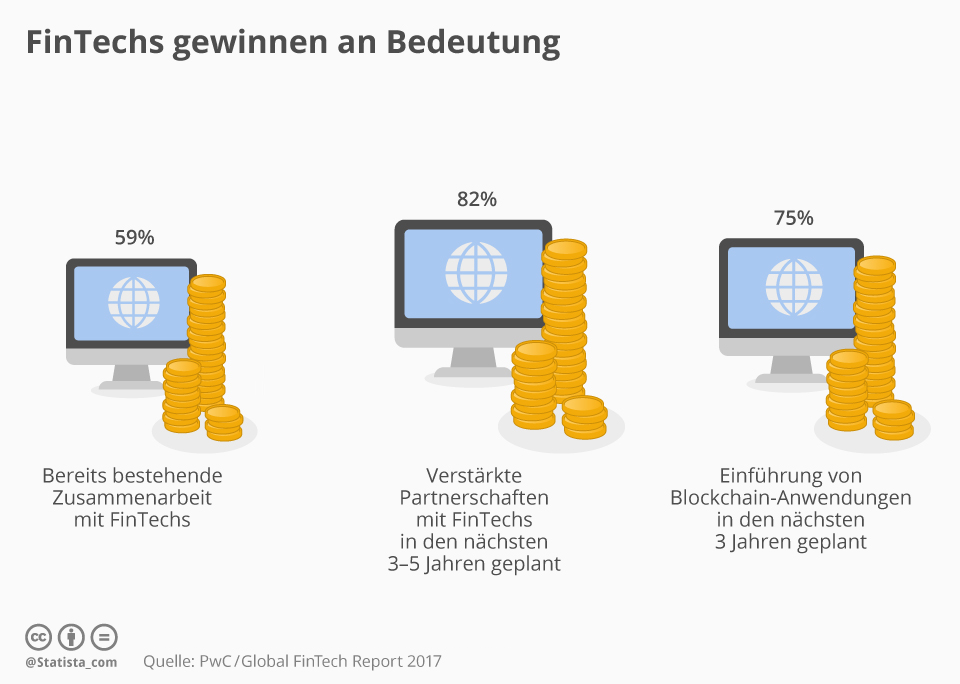

Fintechs winnen in belang

"Fintech" is een trefwoord dat vaak wordt vermeld in de Zwitserse financiële sector - en terecht, zoals het Global Fintech Report 2017 van PWC vorige week heeft gepubliceerd. Volgens dit hebben de gevestigde financiële dienstverleners in Zwitserland in toenemende mate de jonge online bedrijven in het zicht en vertrouwen ze op samenwerking in plaats van concurrentie: 59 procent van de ondervraagde financiële bedrijven werkt al met Fintechs, 82 procent streeft naar versterking van dergelijke partnerschappen voor de komende drie tot vijf jaar.

Ze willen ook een technologie gebruiken die wordt verhandeld als de toekomst van financiële stromen en waarop onder andere de cryptocurrency Bitcoin is gebaseerd: Blockchain. 75 procent van de financiële dienstverleners is van plan dergelijke aanvragen in de komende drie jaar in te voeren. Dus veel verse wind in het financiële centrum van Zwitserland, evenals Dr. Daniel Diemers van PWC Strategy & Switzerland zegt: "Het is duidelijk dat de trends zullen leiden tot verstoring in alle gebieden van de financiële dienstensector in de komende vijf tot tien jaar, ook in Zwitserse private banking en rijkdombeheer. Blockchain wordt een realiteit.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Fintech groot in China, niet in Japan

Fintech -diensten gebruiken 35 procent van de online volwassene in Duitsland. Dit komt voort uit de onlangs gepubliceerde Fintech Adoption Index 2017 door EY. Dit omvat aanbiedingen uit de gebieden van transfers en betalingen, financiële planning, spaar en investeringen, leningen en verzekering. Fintech met een aanpassingspercentage van 69 procent in China is veel populairder. Het High Technology Nation Japan is daarentegen terughoudend. Slechts 13 procent van de digitaal actieve populatiegebruik Fintech.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Mobiele betalingen - dat zal iets zijn

Mobiele betaling betekent betalen zonder contant geld, bijvoorbeeld met een smartphone of zelfs de smartwatch. Een betaalmethode die gestaag belangrijker wordt; Bijna 664 miljoen gebruikers wereldwijd worden voorspeld voor 2021. Onze infographic, die is gecreëerd in samenwerking met concardi's , introduceert het onderwerp en laat zien hoe Apple de wereldmarkt omzet met zijn innovatieve "Apple Pay" -oplossing.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Duitse scepsis remt mobiele betalingen

De Duitsers hangen vast aan contant. Terwijl landen zoals Zweden of Groot -Brittannië snel analoog geld verwijderen, maken munten en aantekeningen in dit land volgens een EHI -studie nog steeds meer dan 50 procent van de detailhandelsverkopen uit. Desalniettemin bereidt het bedrijf zich voor op de toekomst: tweederde van de grote dealers in Duitsland willen tegen het einde van het jaar contactloze betaling aanbieden - inclusief Aldi en Lidl.

Nu hoeven alleen consumenten mee te gaan. Volgens een statista -enquête zijn ze tot nu toe sceptisch geweest. Maar ten minste 46 procent van de volwassenen in Duitsland staat open voor mobiele betaling. De Statista -analisten voorspellen het aantal gebruikers tot 6,1 miljoen voor de komende vijf jaar.

Er moet echter veel gebeuren. Apple Pay noch Android Pay noch Samsung Pay zijn beschikbaar in Duitsland. Volgens geruchten zou het tot nu toe kunnen zijn met alle drie dit jaar. De introductie van mobiele betaling zal niet mislukken op de apparatuur van de consumenten met de juiste hardware. De marktonderzoekers van IHS Markit hebben eind 2017 geen 3,4 miljard compatibele smartphones meer dan 2017.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Mobiele betaling wordt nog niet in Duitsland uitgevoerd

Volgens Statista Digital Market Outlook zullen ongeveer 2,2 miljoen mensen in Duitsland dit jaar op het punt van verkoop mobiele betaling gebruiken. Dit omvat betalingen via mobiele portefeuilles, app-gebaseerde transacties met een geschikte betalingsterminal van de dealer en NFC, QR-code of op Bluetooth gebaseerde betalingsprocessen. Maar zelfs degenen die dergelijke diensten gebruiken, doen dit voorzichtig, zoals wordt aangetoond door een gemiddeld transactievolume, dat laag is met iets meer dan 80 euro, per gebruiker. De situatie is bijvoorbeeld anders in de VS (€ 1.838/gebruiker) of Groot -Brittannië (€ 1.683/gebruiker).

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Smarts Pays

Betalen in de winkel om de hoek wordt ook steeds digitaler. Dit blijkt uit een huidige studie van het examen en adviesbureau Deloitte over betalingsgedrag in de detailhandel. Dienovereenkomstig geven de Zwitsers nog steeds de voorkeur aan kaartbetalingen of contant geld voor intramurale aankoop. 17 procent heeft tenslotte al hun smartphone gebruikt voor het betalen, en de studie verwacht aan dit aandeel te twijfelen in de loop van de komende twaalf maanden. Zoals bij veel digitale technieken, is de jongere generatie tussen de leeftijd van 16 en 29, met 25 procent, aanzienlijk actiever dan de oudere (11 procent bij 50- tot 69-jarigen).

27 procent van de Zwitserse mobiele betalingsgebruikers gebruikt alleen de app van de bijbehorende retailer bij het winkelen in de winkel, maar de meerderheid gebruikt ook derden. Met 40 procent van de gebruikers van derden loopt de binnenlandse aanbieder duidelijk voor op de toepassingen van Apple (33 procent) en Samsung (17 procent).

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

De smartphones zijn klaar, de markten minder

Apple Pay noch Samsung Pay noch Android Pay zijn in dit land beschikbaar. De Duitsers zijn echter niet alleen met hun mobiele betaling, zoals een evaluatie van de analisten van IHS Markit laat zien. Tot nu toe is Apple Mobiles -betalingssysteem alleen beschikbaar in 15 internationale markten - de situatie is vergelijkbaar met de verspreiding van de concurrentie. De infrastructuur aan de zijkant van de consument is al beschikbaar. Tegen het einde van 2017 moeten 3,4 miljard smartphones wereldwijd compatibel zijn met een van de drie grote betalingsaanbieders.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Hier kunt u betalen met Google Pay

Google Pay is beschikbaar in Duitsland. Onder andere zijn Adidas, Lidl South en Media Markt opgenomen. Consumenten kunnen Google Pay waar het bijbehorende symbool wordt gepost. De mobiele betalingsdienst is nu beschikbaar in 19 landen en regio's wereldwijd. Ter vergelijking: Apple Pay kan momenteel worden gebruikt in 27 landen en regio's - inclusief kleine gebieden zoals de Canal -eilanden of San Marino.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Consumenten verplaatsen meer en meer geld digitaal

Het wereldwijde transactievolume van digitale betalingen bedraagt in 2021 $ 4,6 biljoen. Dit komt voort uit het nieuwe Statista Fintech Report 2017. Dit omvat alle online betalingen voor producten en diensten die worden veroorzaakt door consumenten, mobiele betaling bij de POS via smartphone-app en grensoverschrijdende P2P-overdrachten tussen particuliere gebruikers. Het merendeel van het digitaal bewegende geld wordt geëlimineerd in China ($ 1,5 biljoen) en de VS ($ 1,2 biljoen). Voor Duitsland beoordelen de analisten het transactievolume op $ 153 miljard.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Duits vertrouwen online bankieren minst

De Duitsers zijn niet erg vertrouwen - althans als het gaat om digitale technologieën. De Duitsers zijn vooral bang voor gevaren als het gaat om online bankieren. Bijna driekwart van de respondenten van een onderzoek door TNS Infrate Test is van mening dat het gevaarlijk is om online financiële transacties aan te kunnen. U bent ook voorzichtig bij het online winkelen: slechts iets meer dan 40 procent gelooft dat u weinig of nauwelijks gevaren riskeert als u goederen op internet bestelt.

U kunt meer infographics vinden bij Statista

U kunt meer infographics vinden bij Statista

Contact houden