Duitsland in het tijdperk van de zijlijn: wanneer een economische natie toekijkt hoe de wereld aan haar voorbijgaat

Xpert Pre-release

Available in 27 languages 📢

Kies Xpert.Digital op GoogleⓘGepubliceerd op: 2 juli 2026 / Bijgewerkt op: 2 juli 2026 – Auteur: Konrad Wolfenstein

Duitsland in het tijdperk van de zijlijn: wanneer een economische grootmacht de wereld aan zich voorbij ziet trekken – Afbeelding: Xpert.Digital

AI-falen en de automobielcrisis: hoe Duitsland willens en wetens zijn eigen toekomst in gevaar brengt

Te arm om tot de wereldtop te behoren? Waarom de armste staat van de VS ons binnenkort zal inhalen

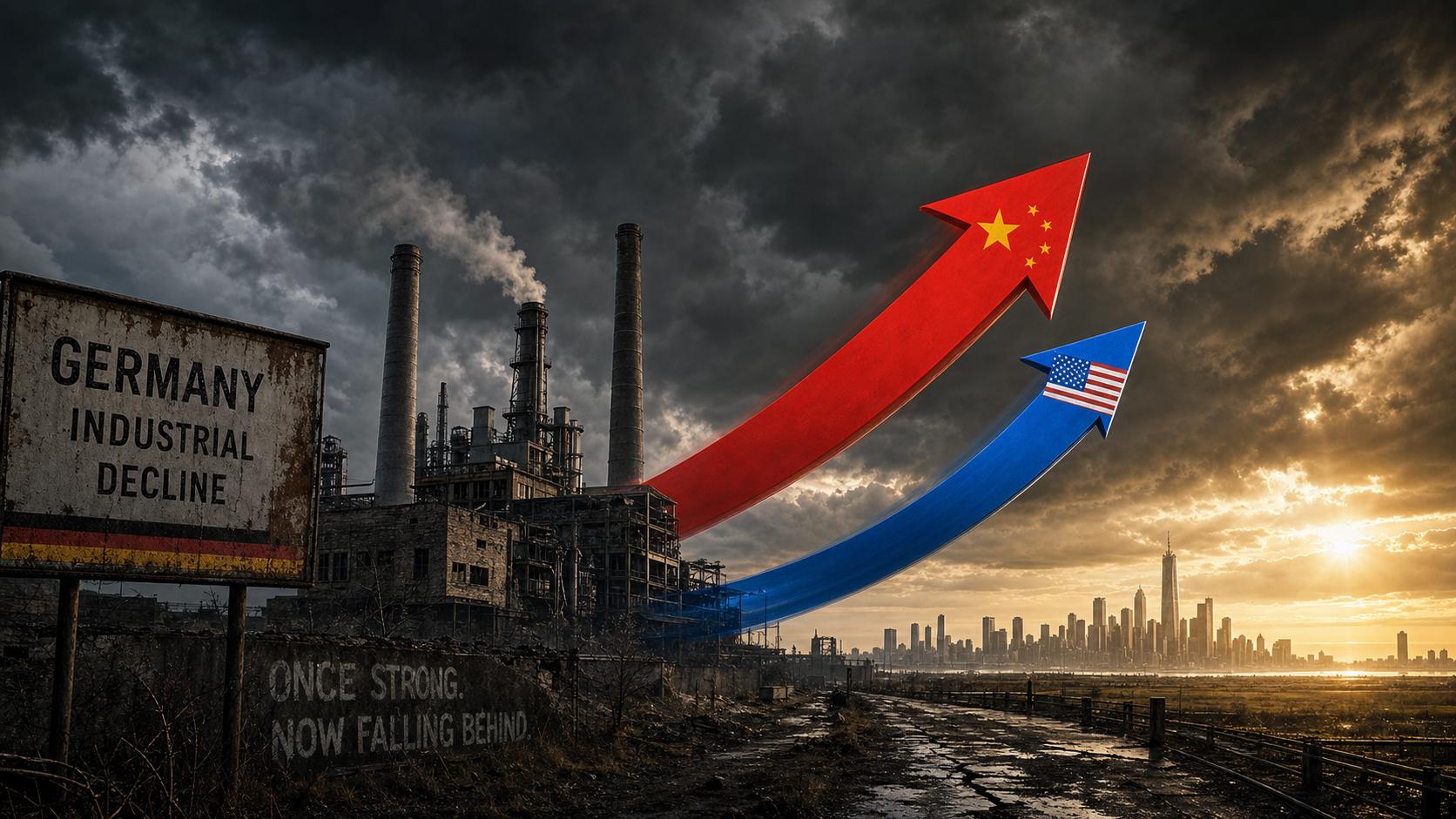

Lange tijd werd het als vanzelfsprekend beschouwd: als het ging om industriële precisie, wereldwijde exportkracht en technische bekwaamheid, stond Duitsland vanzelfsprekend aan de top. Maar dit beeld vervaagt snel. Tegen 2026 is het duidelijker dan ooit dat de Duitse economie een ongekende structurele transformatie ondergaat. In plaats van haar technologische leiderschap mee te nemen naar het digitale tijdperk, is Duitsland gedegradeerd van drijvende kracht tot louter toeschouwer. Of het nu gaat om de wereldwijde race om kunstmatige intelligentie, waarin Duitsland simpelweg geen rol meer speelt, of om de dramatische omwenteling in de ooit toonaangevende auto-industrie: de waarschuwingssignalen staan roodgloeiend.

Het kernprobleem is niet een tijdelijke economische terugval die met de gebruikelijke stimuleringsprogramma's verholpen zou kunnen worden, maar een giftige mix van decennia van managementfalen, verstikkende bureaucratie en explosief stijgende energiekosten. Nog rampzaliger is echter de politieke reactie: in plaats van de ongebreidelde productiviteitsdaling aan te pakken met massale investeringen en echte deregulering, raken politici verstrikt in schijndebatten over langere werktijden en de pensioenleeftijd. De conclusie is zowel ontnuchterend als pijnlijk: wie de toekomst van een economische natie wil veiligstellen, kan niet langer simpelweg voortbouwen op de sterke punten van het verleden, maar moet in plaats daarvan de technologieën van morgen ontwikkelen – voordat deze volledig achterop raakt.

De grote misvatting over de werktijd: waarom "langer werken" de achteruitgang van Duitsland niet zal stoppen

Op een gegeven moment houdt het onbehagen op een vaag gevoel te zijn en verandert het in een ontnuchterende constatering: waar de koers van de mondiale economische toekomst ook wordt uitgezet, Duitsland zit niet aan tafel. Niet in de race om kunstmatige intelligentie, niet in de herinrichting van mondiale toeleveringsketens, niet in de geopolitieke heroriëntatie na het einde van de unipolaire wereld. En zelfs in sectoren die Duitsland decennialang als zijn eigen domein beschouwde – de auto-industrie, energie-infrastructuur, industriële productie – kunnen de waarschuwingssignalen niet langer worden genegeerd. De paradox is dat de diagnose zelf niet nieuw is. Wat wel nieuw is, is de urgentie. En wat nieuw is, is de politieke reactie, die met een zekere koppigheid het probleem vanuit de verkeerde invalshoek benadert.

Groei als uitzondering: de ontnuchterende bbp-balans

De cijfers vertellen een duidelijk verhaal, ook al neigt het politieke discours ernaar om ze te verbloemen met optimisme. De Duitse economie kromp met 0,3 procent in 2023 en met nog eens 0,2 procent in 2024 – twee opeenvolgende recessiejaren, ongekend in de naoorlogse geschiedenis. Hoewel 2025 een lichte stabilisatie bracht met een groei van 0,2 procent, betekende dit geen herstel. De prognoses voor 2026 variëren van 0,9 tot 1,2 procent groei, afhankelijk van de instelling – een cijfer dat onder normale omstandigheden mager zou zijn, maar dat wordt gepresenteerd als een herstel na jaren van stagnatie.

Ter vergelijking: de VS kenden in 2024 een groei van 2,8 procent, Frankrijk van 1,2 procent. De cijfers per hoofd van de bevolking zijn bijzonder ontnuchterend: het nominale bbp per hoofd van de bevolking in Duitsland bedroeg in 2024 ongeveer 56.000 dollar, terwijl dat in de VS meer dan 86.000 dollar was – een kloof die zelfs na correctie voor koopkracht niet volledig dichtgaat. De resultaten van de Euronews-vergelijking begin 2025 illustreerden de situatie treffend: Mississippi, de armste staat van de VS, stond op het punt het bbp per hoofd van de bevolking van Duitsland te overtreffen. Dit is geen statistische anomalie, maar een symptoom van een structurele productiviteitskloof die zich al meer dan tien jaar opbouwt.

De Federatie van Duitse Industrieën (BDI) beschrijft de situatie in vergelijkbare, drastische bewoordingen: de industriële productie in Duitsland daalt sinds 2022, stagnatie dreigt in 2026 en zonder ingrijpende structurele hervormingen zal het land zijn concurrentievermogen niet terugwinnen. Begin 2026 sprak bondskanselier Friedrich Merz zelf al over onvoldoende productiviteit en buitensporig hoge bureaucratische en fiscale kosten. Zelden is de kloof tussen diagnose en oplossing zo groot geweest.

Productiviteit als ware maatstaf voor falen

De concurrentiekracht van een economie kan uiteindelijk alleen worden gemeten aan de hand van de productiviteit – de economische output per gewerkt uur. En daar ligt nu juist de kern van het probleem. Duitsland heeft de afgelopen twee decennia nauwelijks productiviteitswinst geboekt, terwijl de VS, gedreven door een digitale en technologische revolutie, een verrassende productiviteitsstijging doormaakt. Het ifo-instituut beschrijft dit contrast als de centrale kwestie van het concurrentiebeleid van onze tijd.

Het zou te simplistisch zijn om dit uitsluitend aan externe factoren toe te schrijven. De structuur van de Duitse economie – sterk afhankelijk van traditionele industriële productie met een relatief klein aandeel technologiegedreven diensten – is een zelfgekozen probleem. In de VS vinden productiviteitswinsten steeds vaker plaats waar data, algoritmes en platformmodellen de waardecreatie domineren. In Duitsland daarentegen domineert de maakindustrie en werken veel bedrijven nog steeds met verouderde IT-systemen en trage besluitvormingsstructuren. Zelfs op relatief eenvoudige gebieden – zoals de digitalisering van openbare diensten of de implementatie van cloudgebaseerde administratieve systemen – bevindt Duitsland zich slechts in het middenveld van Europa.

In haar economisch rapport over Duitsland uit 2025 stelde de OESO dezelfde zwakke plek vast: hoge bureaucratische lasten en regelgevende belemmeringen voor concurrentie remden de bedrijfsdynamiek, innovatie en productiviteitsgroei. Oplossingen zijn geïdentificeerd, bekend en herhaaldelijk besproken – maar ze zijn hardnekkig niet geïmplementeerd.

Het AI-dilemma: toeschouwers bij de belangrijkste technologische race in de geschiedenis

Nergens is de achterstand van Duitsland zo schrijnend en ingrijpend als op het gebied van kunstmatige intelligentie. Het ifo-instituut illustreert dit met één grafiek: in 2024 produceerden de VS 40 belangrijke AI-modellen, China 15, Europa drie – en Duitsland geen enkel model dat het wereldwijde podium bereikte. Geen enkele. Dit is geen tijdelijk tekort dat met wat extra financiering kan worden gecompenseerd. Het is een symptoom van een systemisch falen.

Het onderzoek van KPMG uit januari 2026 naar de "Strategic AI Capability Index" plaatst de bevindingen in een internationale context: de VS loopt duidelijk voorop in de wereldwijde AI-race met 75,2 van de 100 punten, gevolgd door Europa met 48,8 punten – en zelfs binnen Europa lopen de resultaten aanzienlijk uiteen. Het Verenigd Koninkrijk en Ierland behalen 69,2 punten, waarmee ze het niveau van de VS benaderen, terwijl de DACH-regio (Duitsland, Oostenrijk en Zwitserland) iets lager scoort dan West-Europa met 54 punten. Volgens het onderzoek is de reden voor de achterstand van Europa en Duitsland niet een gebrek aan onderzoeksstructuren of expertise op het gebied van governance en regelgeving – op deze gebieden is Europa juist goed gepositioneerd. Het probleem zit hem in de schaalbaarheid: veel AI-toepassingen zitten vast in de pilotfase; hoge energieprijzen, beperkte rekenkracht en gefragmenteerde kapitaalmarkten belemmeren de overgang naar operationeel gebruik.

Terwijl de VS tussen 2020 en 2025 meer dan 500 miljard dollar in AI investeerden, slaagde Duitsland er niet in om zelfs de oorspronkelijk gereserveerde 5 miljard euro voor AI-financiering in dezelfde periode volledig te benutten. De tien grootste Amerikaanse datacenters zijn samen even krachtig als alle 2000 Duitse datacenters. En terwijl de VS jaarlijks vier keer zoveel nieuwe rekenkracht toevoegen als Duitsland in totaal bezit, groeit het aandeel van AI in de datacentercapaciteit in Duitsland van de huidige 15 procent naar naar verwachting 40 procent in 2030 – maar wel vanuit een zeer kleine basis. Een PwC-studie uit mei 2026 concludeert dat Duitsland weliswaar uitblinkt in AI-governance en datakwaliteit, maar dat deze sterke punten zich niet vertalen in omzetgroei – slechts één op de vier Duitse bedrijven stemt zijn AI-strategie af op groei.

In juni 2026 gaf de Duitse minister van Binnenlandse Zaken, Dobrindt, een duidelijke waarschuwing: Duitsland moest dringend een inhaalslag maken op het gebied van AI, met het oog op de veiligheid. Toen het Amerikaanse bedrijf Anthropic op verzoek van de Duitse overheid de toegang tot zijn geavanceerde AI-model voor buitenlandse gebruikers blokkeerde, had Duitsland er helemaal geen toegang meer toe – waardoor het land technologisch buitengesloten raakte op een gebied dat van cruciaal belang is voor de veiligheid. Wie zelf geen AI produceert, gebruikt het onder de voorwaarden van anderen – een situatie die de technologische soevereiniteit fundamenteel ondermijnt.

Autopech op de snelweg: de belangrijkste industrie van Duitsland stort structureel in

Generaties lang was de auto-industrie de ruggengraat van de Duitse economie, het vlaggenschip van een industriële intelligentie die precisie, technische bekwaamheid en exportkracht belichaamde. Dit imago brokkelt nu af met een dramatische kracht die moeilijk te negeren valt. Volkswagen staat voor de dreiging van het schrappen van tot wel 100.000 banen en mogelijke fabriekssluitingen in Duitsland. BMW gaf een winstwaarschuwing af, Mercedes-Benz nam drastische bezuinigingsmaatregelen – dit alles binnen één grote, sectorbrede omwenteling die niet tijdelijk, maar structureel van aard is.

Tussen 2019 en 2025 verloor de Duitse auto-industrie zo'n 120.000 banen, waarvan tweederde bij toeleveranciers. China produceert nu zeven keer zoveel voertuigen als Duitsland en domineert de belangrijkste technologieën voor elektromobiliteit – accu's, vermogenselektronica en software. Chinese fabrikanten zoals BYD, Geely en Nio bieden betaalbare elektrische voertuigen aan die rechtstreeks concurreren met Duitse fabrikanten in het lagere en middensegment, waardoor ze marktaandeel afsnoepen. De beschuldiging van experts in de sector is duidelijk: Duitsland heeft de boot gemist wat betreft de digitale transformatie van zijn toeleveringsketen.

Het geval van Schlote Holding is bijzonder symptomatisch: een specialist in turbocompressoren met 1.600 werknemers, getroffen door een kettingreactie van insolvente leveranciers, geannuleerde grote orders en explosief stijgende elektriciteitsprijzen – en uiteindelijk in 2024 tot stilstand gebracht. Geen geïsoleerd geval, maar een symbool van een systemische structurele breuk die middelgrote bedrijven treft voordat de grote fabrikanten volledig geconsolideerd zijn.

De vraag of de uitfasering van verbrandingsmotoren zoals gepland in 2035 zal doorgaan, is nu politiek gezien nog open. Maar zelfs als Duitsland zijn CO₂-doelstellingen versoepelt of de deadline uitstelt, ligt de echte uitdaging dieper: hoe positioneert een auto-industrie die decennialang enorme winsten heeft gemaakt met voertuigen met verbrandingsmotoren zich in een wereld waarin de auto steeds meer een door software aangestuurd, elektrisch aangedreven ecosysteem van consumentengoederen wordt? Duitsland moet nog een overtuigend antwoord op deze vraag vinden in het kader van industriebeleid.

Energietransitie: tussen ambitie en kostenvalkuil

De energietransitie was wellicht het meest ambitieuze project van het Duitse economische beleid in de afgelopen twee decennia. Het was tegelijkertijd noodzakelijk, kostbaar en vaak gebrekkig in de uitvoering. De belofte dat de uitbreiding van hernieuwbare energiebronnen op de lange termijn zou leiden tot lagere elektriciteitsprijzen is niet uitgekomen. Duitsland betaalt momenteel een van de hoogste prijzen voor industriële elektriciteit in de westerse wereld – een structureel concurrentienadeel dat directe gevolgen heeft voor energie-intensieve industrieën zoals staal, chemie, glas en papier, en bijdraagt aan de geleidelijke verplaatsing van de productie naar het buitenland.

Een studie in opdracht van de Duitse Vereniging van Kamers van Koophandel en Industrie (DIHK) schat de totale kosten van de energietransitie tot 2049 op meer dan vijf biljoen euro. Tegelijkertijd waarschuwde DIHK-voorzitter Peter Adrian dat energie-intensieve bedrijven hun productie, en daarmee banen, al steeds vaker naar het buitenland verplaatsen. De minister-president van Brandenburg, Woidke, verwoordde het treffend: als de elektriciteitsprijzen voor de industrie niet dalen, zou de transformatie in heel Duitsland kunnen mislukken. Dit is geen ideologische aanval op de energietransitie zelf, maar de nuchtere inschatting van een expert op het gebied van economisch beleid die de de-industrialiseringstrends in zijn regio observeert.

In zijn jaarverslag 2025/26 beveelt de Duitse Raad van Economische Zaken aanzienlijk meer steun aan voor energie-intensieve industrieën, concurrerende energieprijzen als voorwaarde voor het behoud van de industriële basis, en een hervorming van de systeemkosten van de elektriciteitsmarkt. Het infrastructuurpakket van de Duitse overheid van 500 miljard euro omvat ook maatregelen ter bestrijding van energiekosten – het valt echter nog te bezien of deze tijdig zullen worden ingevoerd en voldoende zullen zijn om het investeringsklimaat in Duitsland te stabiliseren.

Onze expertise in de EU en Duitsland op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in bedrijfsontwikkeling, verkoop en marketing in de EU en Duitsland - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

Hervormingsplan 2030: drie instrumenten die het concurrentievermogen van Duitsland kunnen redden

Verlies van geopolitieke betekenis: Duitsland buitenspel gezet

De achterstand van Duitsland is niet alleen economisch van aard; er is ook een strategische en geopolitieke dimensie die steeds duidelijker wordt. In juni 2026 verloor Duitsland de verkiezing voor een niet-permanent zetel in de VN-Veiligheidsraad van Oostenrijk en Portugal – twee landen die aanzienlijk kleiner zijn qua economisch gewicht en geopolitieke invloed. Intern werd de nederlaag verklaard door een te late reclamecampagne, maar in werkelijkheid weerspiegelt het een dieperliggende perceptie binnen de internationale gemeenschap: Duitsland mag dan wel over financiële middelen beschikken, maar het ontbreekt aan een duidelijk strategisch profiel. Bondskanselier Merz reageerde hierop door direct kandidaturen in te dienen voor 2035/36 en 2043/44 – een teken dat Duitsland zijn claim niet wil opgeven. Maar een claim zonder overtuigende inhoud blijft slechts diplomatieke retoriek.

Of het nu gaat om de organisatie van het WK, de concurrentie om technologische standaarden, het vervullen van een leidende rol in de trans-Atlantische betrekkingen of het hervormen van het Europese industriebeleid – op al deze gebieden reageert Duitsland vaak eerder dan dat het proactief handelt. Het Draghi-rapport over het Europese concurrentievermogen, dat bondskanselier Merz expliciet tot topprioriteit heeft verklaard, wijst op de structurele tekortkomingen van Europa – en Duitsland draagt daar een onevenredig groot deel van de verantwoordelijkheid voor.

Managementfalen als een systemisch fenomeen

Het zou te gemakkelijk zijn om de crisis te reduceren tot externe schokken – de pandemie, de oorlog in Oekraïne, de Amerikaanse importheffingen, de schok in de energieprijzen. Deze factoren hebben de situatie verergerd, maar niet veroorzaakt. De fundamentele oorzaak ligt in een systemisch managementfalen dat zich over decennia heeft opgebouwd en beide kanten treft: het bedrijfsleven en de politieke leiding.

Op bedrijfsniveau is dit patroon met name zichtbaar in de auto-industrie: Duitse fabrikanten hebben jarenlang buitengewone winsten geboekt met winstgevende voertuigen met verbrandingsmotoren, maar hebben deze winsten onvoldoende geïnvesteerd in de transformatie. In plaats daarvan werd hun technologische leiderschap in de sector van verbrandingsmotoren ten onrechte gezien als een permanent concurrentievoordeel, terwijl Chinese concurrenten en Amerikaanse nieuwkomers zoals Tesla veel eerder en resoluter de elektromobiliteit omarmden. Het ifo-instituut beschrijft deze dynamiek met de term "Middle Technology Trap": bedrijven en economieën die sterk zijn in middentechnologieën falen vaak tijdens de transitie naar de volgende technologische generatie.

Op politiek niveau is het falen structureel. Het begon niet met de huidige regering en het zal ook niet met haar eindigen. Jarenlange onderinvestering in infrastructuur, onderwijs en digitaal bestuur heeft een achterstand gecreëerd in noodzakelijke reparaties, die het pakket van 500 miljard euro nu moet aanpakken – maar plannings- en goedkeuringsprocessen duren jaren, geen maanden, en vertragingen bij de implementatie zijn structureel onvermijdelijk. De gezamenlijke verklaring van Duitse bedrijfsverenigingen uit maart 2026 vat het ongeduld van het bedrijfsleven samen: veel projecten bestaan momenteel alleen nog maar op papier, en de economische positie van Duitsland nadert een kantelpunt.

De drogreden van het debat over werktijd

In het licht van deze structurele bevindingen lijkt de politieke focus op werktijden en pensioenleeftijd een afleidingsmanoeuvre – of erger nog: een fundamenteel misverstand van het probleem. De boodschap dat Duitsland langer moet werken en later met pensioen moet gaan om zijn welvaart te waarborgen, pakt de symptomen aan, niet de oorzaken. Het behandelt een productiviteitsprobleem als een kwantiteitsprobleem.

De gegevens over werktijden zijn minder eenduidig dan het publieke debat doet vermoeden. In 2024 werkten voltijdwerknemers in Duitsland gemiddeld 40,2 uur per week – bijna gelijk aan het EU-gemiddelde van 40,3 uur. Het lage gemiddelde wordt verklaard door het relatief hoge percentage deeltijdwerkers, met name onder vrouwen. Het probleem is dus niet dat Duitsers te weinig werken, maar dat het werk dat wel wordt verricht te weinig toegevoegde waarde genereert, omdat technologie, processen en infrastructuur onvoldoende productiviteit mogelijk maken.

Meer werkuren met hetzelfde productiviteitstekort lossen het kernprobleem niet op. Ze verhogen hoogstens het bruto binnenlands product op korte termijn ten koste van de werknemers, zonder de structurele oorzaken van het tekort aan te pakken. Dit is de fundamentele tekortkoming van deze beleidsaanpak. Als 100 slecht uitgeruste werkuren minder productief zijn voor een bedrijf dan 80 zeer productieve uren, dan is de oplossing niet het 101e uur, maar betere apparatuur.

Werkgeversorganisaties pleiten voor een verhoging van de pensioenleeftijd en de afschaffing van stimuleringsmaatregelen voor vervroegde pensionering – dit is begrijpelijk vanuit het oogpunt van de financiële levensvatbaarheid van sociale zekerheidsstelsels en demografisch onvermijdelijk. Maar het is niet het antwoord op de vraag waarom Duitsland achterloopt in de wereldwijde innovatie- en technologierace. Deze twee debatten worden te vaak door elkaar gehaald.

Bureaucratie als structureel obstakel voor concurrentie

Wat economen, managementconsultants en internationale instellingen al jaren unaniem beschrijven als een belangrijk obstakel, kan qua impact nauwelijks worden overschat: de bureaucratische last in Duitsland verstikt het innovatiepotentieel, vertraagt investeringsbeslissingen en drijft talent en kapitaal naar aantrekkelijkere locaties. Jonge bedrijven in Duitsland besteden gemiddeld zo'n negen uur per week aan wettelijk verplichte administratieve taken. Meer dan de helft geeft aan dat dit leidt tot minder tijd voor orderverwerking en hun concurrentievermogen vermindert.

Het zijn niet de grote bedrijven die het zwaarst getroffen worden – zij hebben immers compliance-afdelingen en lobby-middelen. Startups en groeigerichte mkb's zijn het meest de dupe. In een omgeving waar durfkapitaal al schaars is en de financieringsvoorwaarden aanzienlijk minder gunstig zijn dan in de VS of het VK, betekent elk extra uur dat aan bureaucratie wordt besteed een uur dat verloren gaat aan innovatie. De ZEW-onderzoeker stelt het onomwonden: buitensporige documentatievereisten zouden desastreuze gevolgen hebben voor de groei en het concurrentievermogen van Duitse startups.

Daarbij komt nog het probleem van de vennootschapsbelasting. Vergeleken met andere OESO-landen is Duitsland een land met hoge belastingtarieven, waardoor het steeds minder aantrekkelijk wordt voor investeringen. Het effectieve vennootschapsbelastingtarief is sinds 2017 weliswaar gedaald – van bijna 28 procent naar ongeveer 23 procent – maar het blijft hoog naar internationale maatstaven. De geplande verlaging van de vennootschapsbelasting vanaf 2028 is een stap in de goede richting, maar komt te laat en te langzaam om op korte termijn effect te sorteren.

Wat een hervormingstraject zou moeten bereiken

In het jaarlijkse economische rapport van 2026 schetste de Duitse regering een agenda die de goede richting aangeeft: minder bureaucratie, een hightechagenda, meer investeringen in het bedrijfsleven, lagere energiekosten, hervorming van de sociale zekerheid en een groter arbeidsaanbod door middel van immigratie van geschoolde arbeidskrachten. Op papier is dit niet verkeerd. Het probleem zit hem niet in de diagnose, maar in de dosering en de snelheid waarmee de maatregelen worden uitgevoerd.

Drie gebieden verdienen bijzondere prioriteit. Ten eerste: technologische investeringen op een schaal die in verhouding staat tot de ernst van de AI-kloof. Als de VS meer dan 500 miljard dollar in AI-infrastructuur pompt en China wereldwijd patenten domineert, dan heeft Duitsland meer nodig dan financiering in de vorm van enkele miljarden. Dit vereist een combinatie van ankerinvesteringen van de overheid, gemobiliseerd particulier kapitaal en een regelgevingsfilosofie die innovatie als een voorwaarde voor al het andere beschouwt. Ten tweede: een ingrijpende hervorming van de plannings- en goedkeuringsprocessen. Infrastructuurprojecten die in andere landen in drie jaar worden afgerond, duren in Duitsland vaak tien tot vijftien jaar – dit is geen onveranderlijke natuurwet, maar iets dat politiek kan worden beïnvloed. Ten derde: een eerlijker debat over energiekosten dat niet kiest tussen klimaatbescherming en het behoud van de industrie als een vals alternatief, maar zoekt naar systeemoplossingen die beide mogelijk maken.

In het jaarverslag 2025/26 vond de Duitse Raad van Economische Experts de formule die alles samenvat: productiviteit moet vooral toenemen door innovatie en investeringen. Dit is geen radicaal inzicht. Het is de meest eenvoudige waarheid van het economisch beleid – en de waarheid die het vaakst wordt genegeerd.

Tussen zelfbeeld en realiteit: een noodzakelijke herwaardering

Wat waarnemers opvalt wanneer ze naar Duitsland in 2026 kijken, is niet zozeer de economische zwakte – economieën doorlopen cycli en geen enkele periode van stagnatie is per definitie permanent. Wat wel opvalt, is de aanhoudende discrepantie tussen zelfbeeld en realiteit, tussen de bewering een toonaangevende industriële en technologische natie te zijn en het besef dat het land achterop is geraakt op belangrijke toekomstgerichte gebieden.

Duitsland blijft de op twee na grootste economie ter wereld, een functionerende democratie met stabiele instellingen, een geschoolde beroepsbevolking en een hoogwaardig onderzoekslandschap. Dit potentieel is niet verdwenen. Het wordt echter systematisch onderbenut, belemmerd door bureaucratie, onvoldoende gefinancierd door een gebrek aan durfkapitaal en gehinderd in de ontwikkeling ervan door een innovatiecultuur die falen bestraft in plaats van het te zien als een leerproces.

Het grootste risico is niet een recessie – dat kan op korte termijn worden beperkt met economische stimuleringsprogramma's. Het grootste risico is de permanente verankering van een ontwikkelingspad waarbij Duitsland zijn sterke punten uit het verleden beheert in plaats van de sterke punten van de toekomst te ontwikkelen. Een land dat een netto-importeur wordt op belangrijke technologische gebieden en structureel afhankelijk blijft van AI, software en de platformeconomie, zal op de lange termijn niet alleen economische dynamiek verliezen, maar ook politieke manoeuvreerruimte.

De echte les die Duitsland heeft geleerd door tien jaar achterstand is daarom niet: werk meer, werk langer, produceer goedkoper. Het is: neem slimmere beslissingen, investeer doelgerichter, implementeer sneller – en ontwikkel politiek leiderschap dat niet tevreden is met het louter beheren van het verleden, maar de toekomst vormgeeft. Dit is geen kwestie van ideologie. Dit is een kwestie van een gezond economisch beleid.