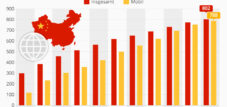

$2,2 biljoen aan uitstaande schulden – Van geldschieter naar schuldeiser: De structurele transformatie van de Chinese Zijderoute – Afbeelding: Xpert.Digital

De interne schuldenrem: hoe de economische crisis in China buitenlandse investeringen beperkt

Geopolitiek van schulden: Wanneer een gebrek aan transparantie de mondiale financiële architectuur belast

Wat begon als de grootste infrastructuurbelofte van de 21e eeuw, verandert steeds meer in een financiële nachtmerrie voor veel landen. Tien jaar na de lancering van het 'Belt and Road Initiative' onthult een nieuwe analyse de verwoestende gevolgen van China's wereldwijde expansie – en waarom Peking nu zijn strategie radicaal verandert.

Toen de Chinese president Xi Jinping in 2013 het Belt and Road Initiative (BRI) aankondigde, droomde de wereld van nieuwe handelsroutes, moderne spoorwegen en bloeiende economische zones. Maar tegen 2026 is er weinig meer over van de aanvankelijke euforie. In plaats daarvan ontstaat er een beeld van een gigantische schuldenval die zich over continenten uitstrekt. Nieuwe gegevens tonen aan dat China inmiddels leningen heeft verstrekt ter waarde van maar liefst 2,2 biljoen dollar – vaak tegen voorwaarden die voor de ontvangende landen nauwelijks te verdragen zijn.

De rollen zijn drastisch veranderd: waar China ooit een gewillige financier was van bruggen en dammen, treedt de supermacht nu steeds vaker op als een wereldwijde schuldeninner. Landen als Pakistan, Angola en Laos worden in het nauw gedreven en gedwongen hun grondstoffen te verpanden of strategische infrastructuur af te staan om aan de betalingseisen van Peking te voldoen. Maar ook China zelf staat onder druk: een interne vastgoedcrisis en een oplopende schuldenlast dwingen de leiding om de broekriem aan te halen en openstaande schulden agressiever te innen.

Het volgende rapport analyseert de anatomie van dit wereldwijde schuldenlabyrint. Het laat zien hoe visionaire bouwprojecten financiële belemmeringen werden, waarom westerse alternatieven tot nu toe grotendeels ineffectief zijn gebleken en welke geopolitieke gevolgen dreigen als de grootste economie van Azië haar leningen opeist.

Geopolitiek van schulden: Wanneer een gebrek aan transparantie de mondiale financiële architectuur belast

In 2013 kondigde de Chinese president Xi Jinping met veel bombarie het Belt and Road Initiative aan – een gigantisch infrastructuurprogramma dat Azië en Europa met elkaar moest verbinden en de economische toekomst van hele continenten moest herdefiniëren. Ruim tien jaar later is er een economische realiteit ontstaan die ver afstaat van de oorspronkelijke beloften van verlossing. China is van 's werelds grootste kredietverstrekker veranderd in 's werelds grootste incasseerder van schulden, terwijl talloze ontwikkelingslanden gebukt gaan onder een verpletterende schuldenlast die hun economische soevereiniteit fundamenteel bedreigt.

De cijfers schetsen een verontrustend beeld van de mondiale financiële structuur. Volgens berekeningen van onderzoeksbureau AidData leende China tussen 2000 en 2021 in totaal 1,34 biljoen dollar aan 165 landen. Bijgewerkte gegevens voor de periode tot 2023 laten een nog hoger totaalbedrag zien van 2,2 biljoen dollar, verdeeld over meer dan 200 landen en gebieden. Bijzonder alarmerend is het feit dat 80 procent van de Chinese buitenlandse leningen nu terechtkomt in landen die zich al in acute financiële nood bevinden. De totale uitstaande schuld aan China bedraagt bijna 920 miljard euro, een bedrag dat zelfs de leningen van traditionele multilaterale instellingen overtreft.

De anatomie van een schuldencrisis

De wereldwijde schuldenstructuur ten opzichte van China onthult een complex patroon van regionale en economische afhankelijkheden. Pakistan voert de lijst aan van debiteurenlanden met 68,9 miljard dollar, wat neerkomt op 22 procent van de totale buitenlandse schuld van het Zuid-Aziatische land. De China-Pakistan Economische Corridor, een vlaggenschipproject van het Belt and Road Initiative met een investeringsvolume van meer dan 60 miljard dollar, heeft Pakistan in een precaire afhankelijkheid gestort. De wanhoop van de Pakistaanse regering blijkt uit het feit dat alleen al in maart 2025 een lening van 2 miljard dollar moest worden verstrekt om een dreigend faillissement af te wenden.

Angola is een bijzonder leerzaam voorbeeld van door olie gedekte schulden. Met een schuld van 17 miljard dollar aan China, goed voor 40 procent van de totale buitenlandse schuld, heeft het Zuidwest-Afrikaanse land een structuur gecreëerd waarin de aflossing van de schuld direct gekoppeld is aan de olieleveringen. Het zogenaamde Angola-model hield in dat de export van grondstoffen de terugbetaling van leningen zou garanderen. Toen China echter meer olie begon te importeren uit Rusland, de Perzische Golf en Azië, begon deze regeling te wankelen. Tegenwoordig slokken de aflossingen van de schuld ongeveer de helft van de Angolese staatsbegroting op, en moet het land jaarlijks 10,1 miljard dollar overmaken aan Chinese schuldeisers.

De zaak Sri Lanka en de haven van Hambantota wordt beschouwd als een schoolvoorbeeld van wat critici 'schuldvaldiplomatie' noemen. Nadat Sri Lanka met Chinese leningen een ambitieuze diepwaterhaven aan de zuidkust had gebouwd, kon het land de terugbetalingen niet langer nakomen. Het gevolg was een overeenkomst waarbij 85 procent van de aandelen van de haven voor 1,12 miljard dollar werd verkocht aan China Merchants Port Holdings Company, in combinatie met een leaseovereenkomst van 99 jaar. Het strategische belang van deze haven aan een van 's werelds belangrijkste maritieme handelsroutes is enorm, en India kijkt met toenemende bezorgdheid naar de Chinese aanwezigheid in zijn directe omgeving.

Ethiopië kampt met een schuld van 14 miljard dollar aan China, de helft van de totale buitenlandse schuld van 28 miljard dollar. De spoorlijn naar Addis Abeba, een prestigieus project van 4,5 miljard dollar, waarvan 2,5 miljard dollar werd gefinancierd door de China Exim Bank, was bedoeld om de reistijd tussen de hoofdstad en de haven te verkorten van twee dagen naar twaalf uur. Technische problemen, stroomuitval en een laag aantal passagiers hebben het project echter tot een financiële last gemaakt. De Ethiopische regering werd in 2018 gedwongen de schuld te heronderhandelen, waardoor de oorspronkelijke terugbetalingstermijn werd verlengd van tien naar dertig jaar.

Laos is wellicht het meest extreme voorbeeld van relatieve schuldenlast onder de landen die deelnemen aan het Belt and Road Initiative (BRI). Met een staatsschuld van 112 procent van het bruto binnenlands product (bbp) in 2023 en ongeveer 50 procent van de buitenlandse schuld aan China, staat het land op de rand van een economische ineenstorting. De spoorlijn Laos-China, een project van zes miljard dollar, vertegenwoordigt een derde van het totale bbp van Laos. De Laotiaanse kip verloor in 2022 de helft van zijn waarde, waardoor de in Amerikaanse dollars luidende schuld feitelijk verdubbelde. Alleen herhaalde betalingsuitstel door China heeft tot nu toe een formeel staatsfaillissement kunnen voorkomen.

De paradigmaverschuiving van 2020

Het jaar 2020 markeert een fundamenteel keerpunt in de buitenlandse kredietverlening van China. De COVID-19-pandemie leidde tot een dramatische daling van bijna 50 procent in nieuwe leningen. Terwijl China in de topjaren 2015 en 2016 jaarlijks meer dan 150 miljard dollar aan het buitenland uitleende, kelderde dit volume in 2020 tot ongeveer 60 miljard dollar. Deze daling was echter niet uitsluitend te wijten aan de pandemie. De netto financiële overdrachten waren in 2019 al negatief geworden, een duidelijke indicatie dat er meer geld terugvloeide naar China in de vorm van schuldendienst dan er werd uitgegeven aan nieuwe leningen.

De redenen voor deze strategische heroriëntatie zijn veelzijdig en weerspiegelen zowel de eigen economische uitdagingen van China als de ontnuchterende ervaringen met mislukte projecten van het Belt and Road Initiative (BRI). China zelf kampt met enorme interne problemen. De schulden van lokale overheden, de vastgoedcrisis en structurele economische zwakheden hebben de mogelijkheden van Peking om buitenlandse leningen aan te trekken ernstig beperkt. De binnenlandse schuld bereikte in 2024 303 procent van het bbp, en de overheid moest een meerjarig schuldconversieprogramma van tien biljoen renminbi lanceren om de schuldenlast van lokale overheden te beheersen.

Tegelijkertijd hebben de teleurstellende resultaten van projecten binnen het Belt and Road Initiative (BRI) de risicobereidheid van Peking getemperd. Een onderzoek naar 24 Chinese megaprojecten in Zuidoost-Azië toonde een gemiddeld voltooiingspercentage van slechts 33 procent aan. Van deze projecten, met een totale waarde van 77 miljard dollar, zijn er slechts acht voltooid, terwijl nog eens acht, ter waarde van 35 miljard dollar, in uitvoering zijn. Vijf projecten, ter waarde van 21 miljard dollar, zijn volledig stopgezet. Het gemiddelde voltooiingspercentage van Chinese infrastructuurprojecten is een magere 35 procent, aanzienlijk lager dan de 64 procent van Japan of de 53 procent van de Aziatische Ontwikkelingsbank.

Van kredietverlening tot noodhulp

Nieuwe infrastructuurleningen zijn steeds vaker vervangen door een systeem van noodleningen en reddingspakketten. Tussen 2008 en 2021 verstrekte China in totaal 240 miljard dollar aan 22 landen in financiële nood. Hiervan bestond 170 miljard dollar uit liquiditeitssteun via valutaswaplijnen van de Chinese centrale bank, terwijl nog eens 70 miljard dollar door staatsbanken werd verstrekt als directe steun voor de betalingsbalans. Dit bedrag vertegenwoordigt ongeveer 20 procent van de totale IMF-leningen in dezelfde periode, waardoor China feitelijk een parallelle kredietverstrekker in laatste instantie is geworden.

Landen als Argentinië, Pakistan, Sri Lanka, Turkije en Venezuela hebben herhaaldelijk een beroep gedaan op Chinese noodleningen. Pakistan ontving bijvoorbeeld jarenlang onafgebroken steun voor de betalingsbalans, een patroon dat doet denken aan de herhaalde leningen van het IMF. In tegenstelling tot de programma's van het Internationaal Monetair Fonds, gaan Chinese reddingspakketten echter niet gepaard met de gebruikelijke hervormingsvoorwaarden en transparantie van multilaterale instellingen. De rentetarieven op deze noodleningen liggen doorgaans aanzienlijk hoger dan die op concessionele ontwikkelingsleningen, waardoor de financiële last voor de ontvangende landen verder toeneemt.

De economische gevolgen voor schuldenlanden

De economische en sociale gevolgen van de Chinese schuld voor de ontvangende landen variëren aanzienlijk, maar volgen wel herkenbare patronen. Kenia, dat tussen 2000 en 2023 in totaal 9,6 miljard dollar van China leende, besteedt nu jaarlijks meer dan 1 miljard dollar aan de aflossing van de schuld van Standard Gauge Railways alleen al. In juli 2025 vertegenwoordigden de betalingen aan China meer dan 81 procent van de totale buitenlandse schuldendienst van Kenia. Een rapport van de Keniaanse Rekenkamer onthulde dat Kenya Railways 741 miljoen dollar aan aflossingen, 222 miljoen dollar aan rente en nog eens 41 miljoen dollar aan boetes voor te late betalingen aan de China Exim Bank verschuldigd is.

Zambia, het eerste Afrikaanse land dat in november 2020 tijdens de COVID-19-pandemie in gebreke bleef met de betaling van zijn schulden, illustreert de complexiteit van de Chinese kredietstructuren. Terwijl de vorige regering onder Edgar Lungu de schuld aan China schatte op 3,4 miljard dollar, stelde het China Africa Research Initiative vast dat het werkelijke bedrag 6,6 miljard dollar bedroeg, bijna het dubbele van het officiële cijfer. Deze discrepantie is te wijten aan ondoorzichtige contractvoorwaarden, geheimhoudingsclausules en de opname van staatsbedrijven waarvan de schulden niet in de officiële statistieken voorkomen.

De afhankelijkheid van één enkele grondstof verergert de schuldencrisis van veel landen aanzienlijk. Zambia haalt 70 procent van zijn exportinkomsten uit koper, Angola is afhankelijk van olie-export en Venezuela heeft zijn volledige schuldaflossing gekoppeld aan olieleveringen. Toen de grondstofprijzen in 2014 kelderden, raakten deze landen verstrikt in een vicieuze cirkel van dalende inkomsten en oplopende schuldenlasten. Venezuela verscheept nu meer dan 300.000 vaten olie per dag naar China om schulden af te lossen die worden geschat op 19 tot 25 miljard dollar. Deze olieleveringen vertegenwoordigen meer dan een kwart van de totale export van Venezuela, waardoor het door de crisis geteisterde land de broodnodige buitenlandse valuta misloopt.

De geopolitieke dimensie van schulden

Het Belt and Road Initiative was nooit louter een economisch project. China streefde vanaf het begin naar verreikende geopolitieke doelen met het BRI. De opname van het initiatief in de grondwet van de Communistische Partij van China in 2017 onderstreept het centrale belang ervan voor de politieke agenda van Xi Jinping. Het BRI dient om strategische handelsroutes veilig te stellen, toegang te verkrijgen tot cruciale grondstoffen en de Chinese invloed uit te breiden in regio's die traditioneel door het Westen worden gedomineerd.

Havenprojecten spelen een cruciale rol in deze strategie. Naast Hambantota in Sri Lanka heeft China strategische havens gefinancierd in Gwadar in Pakistan en in Djibouti, aan de Hoorn van Afrika. Djibouti, waarvan de schuld aan China 38 procent van het bbp bedraagt, herbergt zowel de enige Chinese militaire basis buiten China als Amerikaanse en Franse militaire installaties. De leningen van 1,2 miljard dollar van de China Exim Bank voor infrastructuurprojecten hebben ertoe geleid dat het kleine Oost-Afrikaanse land 78 procent van zijn betalingsachterstanden aan Chinese schuldeisers verschuldigd is.

Schulden creëren politieke afhankelijkheden die verder reiken dan puur economische relaties. Landen met een hoge schuld aan China zijn aanzienlijk minder geneigd samen te werken met de Club van Parijs, de groep van traditionele crediteuren. Een academische studie toonde aan dat een hogere schuld aan China de kans op schuldherstructurering met de Club van Parijs met ongeveer 5,7 procentpunten verlaagt. Dit suggereert dat China, als alternatieve kredietverstrekker en redder in nood, de onderhandelingspositie van traditionele westerse crediteuren systematisch ondermijnt.

Onze expertise in China op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in China op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

De wereldmacht van China brokkelt af: daarom raakt Peking zonder miljarden voor de Zijderoute

Het probleem van niet-transparante schuldherstructurering

Het aanpakken van de wereldwijde schuldencrisis wordt bemoeilijkt door China's weigering om deel te nemen aan gevestigde multilaterale schuldherstructureringsmechanismen. In tegenstelling tot de leden van de Club van Parijs staat China op bilaterale onderhandelingen, weigert het de leningsvoorwaarden openbaar te maken en wijst het schuldverlichting categorisch af. In plaats daarvan geeft Peking de voorkeur aan het verlengen van looptijden en het uitstellen van rentebetalingen, wat uiteindelijk de totale schuldenlast verhoogt in plaats van verlaagt.

Een bijzonder problematisch aspect zijn de geheimhoudingsclausules in veel Chinese leningsovereenkomsten. Kenia weigerde de contracten voor de spoorlijn met standaardspoorbreedte openbaar te maken op basis van dergelijke clausules, met het argument dat dit in strijd zou zijn met bilaterale overeenkomsten met China. Dit gebrek aan transparantie maakt het voor andere crediteuren en internationale financiële instellingen uiterst moeilijk om de werkelijke omvang van de schulden van individuele landen in te schatten. Het Internationaal Monetair Fonds kan alleen hulpprogramma's opzetten als alle belangrijke crediteuren financiële toezeggingen doen, maar de bilaterale aanpak van China vertraagt of verhindert dergelijke overeenkomsten stelselmatig.

Het geval van de Republiek Congo illustreert deze dynamiek treffend. Toen Congo-Brazzaville in 2018 een hulpprogramma van het IMF aanvroeg, liepen de onderhandelingen meer dan een jaar vast omdat China weigerde de door het IMF gestelde financieringsverplichtingen te ondertekenen. De Volksrepubliek betwistte de noodzaak van schuldherstructurering niet, maar stond erop hierover bilateraal te onderhandelen. Pas in 2019, nadat China en Congo een bilaterale overeenkomst over schuldherstructurering hadden bereikt, kon het IMF-programma van start gaan. De buitenlandse schuld van Congo bedroeg 61,75 procent van het bbp, waarvan ongeveer een derde, oftewel 21,4 procent van het bbp, aan China verschuldigd was.

Werkgelegenheid en ontwikkeling: de gemengde erfenis van het BRI

Ondanks alle terechte kritiek op het schuldenprobleem, mag niet worden vergeten dat Chinese investeringen in infrastructuur wel degelijk positieve ontwikkelingseffecten hebben gehad op sommige gebieden. Een uitgebreide studie naar de impact van het BRI op de werkgelegenheid in 51 Afrikaanse landen toonde aan dat BRI-lidmaatschap bijdraagt aan een daling van de werkloosheid met één tot tien procent op bedrijfsniveau en met elf tot zeventien procent op macro-economisch niveau. Het BRI creëert echter niet direct banen, maar versterkt het banenscheppende effect van economische groei.

De resultaten van specifieke projecten variëren. De spoorlijn met standaardspoorbreedte in Kenia creëerde meer dan 46.000 banen tijdens de bouw en stimuleerde de economische activiteit in de dienstensector. De spoorlijn Mombasa-Nairobi verkortte de reistijd tussen de twee steden aanzienlijk en wordt goed ontvangen door passagiers. De vrachtprijzen per spoor liggen echter hoger dan die van vrachtvervoer over de weg, en door het gebrek aan integratie met industriële zones geven veel exporteurs nog steeds de voorkeur aan het duurdere, maar flexibelere wegtransport.

De Chinees-Indonesische hogesnelheidslijn tussen Jakarta en Bandung, die in oktober 2023 werd geopend, is de eerste hogesnelheidslijn in Zuidoost-Azië en verkort de reistijd van drieënhalf uur tot 45 minuten. In Mozambique heeft een door het BRI gefinancierd project satelliettelevisie naar duizend dorpen gebracht. De spoorlijn tussen Djibouti en Ethiopië verkort de reistijd van de Ethiopische hoofdstad naar de haven aanzienlijk, hoewel technische problemen en een laag passagiersaantal de economische haalbaarheid ervan beïnvloeden.

Het blijft echter een cruciaal punt dat veel van deze projecten voornamelijk werden uitgevoerd door Chinese bedrijven, met Chinese technologie en Chinese arbeidskrachten, wat de technologieoverdracht en de ontwikkeling van lokale capaciteit beperkt. De Ethiopische overheid ontdekte dat het toekennen van de exploitatie en het onderhoud van de spoorlijn in Addis Abeba aan Chinese bouwbedrijven zonder operationele ervaring tot aanzienlijke problemen leidde. Lokalisatie bleek daarentegen succesvoller bij de exploitatie van het lightrailsysteem in Addis Abeba, waar na drie jaar de volledige dagelijkse exploitatie onder Ethiopisch beheer kwam.

Westerse alternatieven: grote ambities, weinig impact

Als reactie op China's Belt and Road Initiative hebben westerse landen verschillende concurrerende initiatieven gelanceerd. De G7-landen kondigden in 2021 het Build Back Better World Initiative aan, later omgedoopt tot Partnership for Global Infrastructure and Investment, dat tot doel heeft om in vijf jaar tijd 600 miljard dollar te mobiliseren. De Europese Unie lanceerde in 2021 het Global Gateway Initiative, met een geplande investering van 300 miljard euro tussen 2021 en 2027. De VS, Japan en Australië hadden in 2019 al het Blue Dot Network gelanceerd met een initiële financiering van 60 miljard dollar.

Deze westerse initiatieven hebben echter tot nu toe hun eigen ambities verre van waargemaakt en lopen zelfs nog verder achter op China's Belt and Road Initiative (BRI). Een fundamenteel probleem schuilt in de verschillende financieringsstructuren. Terwijl Chinese staatsbanken en -bedrijven directe leningen en investeringen verstrekken, zijn westerse programma's voornamelijk afhankelijk van het mobiliseren van particulier kapitaal via publiek-private partnerschappen. Maar particulier kapitaal is risicomijdend en mijdt juist die risicovolle projecten in instabiele of arme landen die het hardst behoefte hebben aan infrastructuurontwikkeling.

Bovendien verschillen de voorwaarden aanzienlijk. Chinese leningen bevatten doorgaans geen politieke voorwaarden, vereisen geen hervormingen op gebieden als democratie, mensenrechten of milieunormen, en kunnen sneller worden uitgevoerd. Westerse ontwikkelingsleningen daarentegen zijn verbonden aan uitgebreide voorwaarden, die, hoewel in principe wenselijk, de start van projecten aanzienlijk vertragen. Voor overheden in ontwikkelingslanden die onder binnenlandse politieke druk staan om snelle en zichtbare infrastructuurverbeteringen te realiseren, blijkt de Chinese optie vaak aantrekkelijker.

Een ander probleem met westerse alternatieven is het gebrek aan concrete projecten. Terwijl China kan bogen op meer dan 20.000 voltooide projecten, hebben westerse initiatieven tot nu toe weinig tastbare resultaten opgeleverd. De media-aandacht richt zich op aankondigingen en intentieverklaringen, maar de daadwerkelijke uitbetaling van fondsen en de start van de bouw blijven ver achter bij de verwachtingen. Ontwikkelingslanden geven de voorkeur aan de bestaande Chinese infrastructuur boven een beloofd westers alternatief, zelfs als dat laatste theoretisch betere voorwaarden zou bieden.

De eigen economische grenzen van China

De toekomst van buitenlandse leningen aan China zal grotendeels afhangen van de economische ontwikkeling van China zelf. De Volksrepubliek kampt met een aantal structurele uitdagingen die haar mogelijkheden voor grootschalige buitenlandse investeringen beperken. De woningcrisis, die een hoogtepunt bereikte met het faillissement van Evergrande en andere grote projectontwikkelaars, heeft het consumentenvertrouwen ernstig geschaad. De kredietverlening aan huishoudens groeide in 2024 met slechts één procent, en de bankleningen bereikten 192 procent van het bbp.

De schulden van lokale overheden vormen een nog groter probleem. Schattingen van het Internationaal Monetair Fonds wijzen uit dat de werkelijke staatsschuld van China eind 2024 124 procent van het bbp bedraagt, en dit cijfer omvat nog niet de verborgen schulden van de financieringsvehikels voor lokale overheden. In november 2024 lanceerde de overheid een programma voor schuldconversie ter waarde van 10 biljoen renminbi om de schuldenlast van lokale overheden aan te pakken. Dit programma zal naar verwachting de rentebetalingen over een periode van vijf jaar met ongeveer 600 miljard renminbi verlagen en lokale overheden meer financiële flexibiliteit bieden.

Tegelijkertijd kampt China met deflatie, dalende investeringen en een vergrijzende bevolking. De consumentenprijzen stegen in 2024 slechts met 0,2 procent, terwijl de producentenprijzen met 2,2 procent daalden. De investeringen in infrastructuur krompen in oktober en november 2024 met ongeveer 12 procent op jaarbasis. De groei van de exportoverschotten, die in 2024 voor het eerst de grens van een biljoen dollar overschreden, kan deze structurele zwakheden slechts gedeeltelijk compenseren. De Chinese centrale bank staat voor een dilemma: verdere renteverlagingen zouden de winstgevendheid van de toch al kwetsbare banken verder aantasten, terwijl een restrictief monetair beleid het risico op deflatie vergroot.

Onder deze omstandigheden lijkt een terugkeer naar de omvangrijke kredietvolumes van de piekperiode van het BRI tussen 2013 en 2017 onwaarschijnlijk. China zal zijn buitenlandse leningen selectief blijven verstrekken, met de focus op strategisch belangrijke projecten, reddingsleningen om wanbetalingen te voorkomen en in toenemende mate op groenere, kleinere projecten. De megaprojectfase lijkt grotendeels voorbij. Deze wordt vervangen door een meer pragmatische, risicobewuste aanpak waarbij ook steeds meer Chinese particuliere bedrijven betrokken worden, met name in toekomstgerichte sectoren zoals batterijtechnologie, hernieuwbare energie en elektrische mobiliteit.

Van een schuldendoolhof naar duurzame ontwikkeling?

De wereldwijde schuldencrisis, die aanzienlijk is verergerd door Chinese leningen, vereist gecoördineerde multilaterale oplossingen. De jaarlijkse schuldbetalingen aan China door de 75 armste landen zullen in 2025 een recordhoogte van 22 miljard dollar bereiken. Dit bedrag ontneemt deze landen de broodnodige middelen voor gezondheidszorg, onderwijs en sociale ontwikkeling. Zonder substantiële schuldverlichting zullen veel van deze landen gevangen blijven in een vicieuze cirkel van schulden, stagnerende groei en sociale spanningen.

Een oplossing voor de schuldencrisis vereist dat China zich vollediger inzet voor multilaterale mechanismen. Het Gemeenschappelijk Kader voor Schuldenbehandeling, dat is opgesteld binnen het G20-kader, heeft al de eerste stappen gezet. In 2023 werd Sri Lanka het eerste land dat een voorlopige overeenkomst bereikte over de herstructurering van 4,2 miljard dollar aan Chinese schulden. Zambia kon na jarenlange onderhandelingen in 2024 bilaterale overeenkomsten voor schuldherstructurering met Chinese kredietverstrekkers ondertekenen. Deze processen blijven echter langdurig, ondoorzichtig en schieten tekort.

Tegelijkertijd moeten de ontvangende landen kritisch reflecteren op hun eigen rol. Veel van de mislukte BRI-projecten waren niet zozeer het gevolg van Chinese schuldenvaldiplomatie, maar eerder van slecht bestuur, corruptie en onrealistische verwachtingen in de ontvangende landen. De Laotiaanse regering besloot zes miljard dollar uit te geven aan een spoorlijn ter waarde van een derde van het nationale bbp, zonder een adequate kosten-batenanalyse. De Keniaanse regering accepteerde opgeblazen bouwkosten voor de Standard Gauge Railway, mede door corruptie. De verantwoordelijkheid voor deze gebrekkige beslissingen ligt niet alleen bij China.

Duurzamere ontwikkelingsfinanciering vereist gediversifieerde kredietbronnen, grotere transparantie in contractvoorwaarden, realistischere projectevaluaties en de betrokkenheid van de lokale bevolking bij planningsprocessen. Westerse alternatieven voor het BRI moeten verder gaan dan intentieverklaringen en daadwerkelijk kapitaal mobiliseren dat in concrete projecten wordt geïnvesteerd. Tegelijkertijd moet China erkennen dat het destabiliseren van schuldenlanden uiteindelijk ook de Chinese belangen schaadt. Een verschuiving naar meer concessionele leningen, een grotere deelname aan multilaterale schuldsaneringsmechanismen en een sterkere focus op projecten met bewezen economische levensvatbaarheid zou in het eigen belang van Peking zijn.

Het Belt and Road Initiative heeft de wereldwijde ontwikkelingsfinanciering fundamenteel veranderd en veel landen toegang gegeven tot infrastructuurfinanciering die ze anders niet van traditionele donoren zouden hebben ontvangen. De bijbehorende schuldencrisis dreigt deze positieve ontwikkelingseffecten echter teniet te doen. Of China zich kan transformeren van 's werelds grootste schuldeninner tot een verantwoordelijke ontwikkelingspartner, zal een van de centrale economische en geopolitieke vraagstukken van het komende decennium zijn. Het antwoord op deze vraag zal niet alleen het lot van talloze ontwikkelingslanden bepalen, maar ook de toekomstige structuur van de mondiale economische orde in belangrijke mate beïnvloeden.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier: