De paradox van het kapitaal: waarom OpenAI en Tesla in Europa zouden hebben gefaald – Het is geen angst, maar een "andere" manier van denken – Afbeelding: Xpert.Digital

Exploitatie in plaats van exploratie: het systematische optimalisatiedenken van Europese investeerders

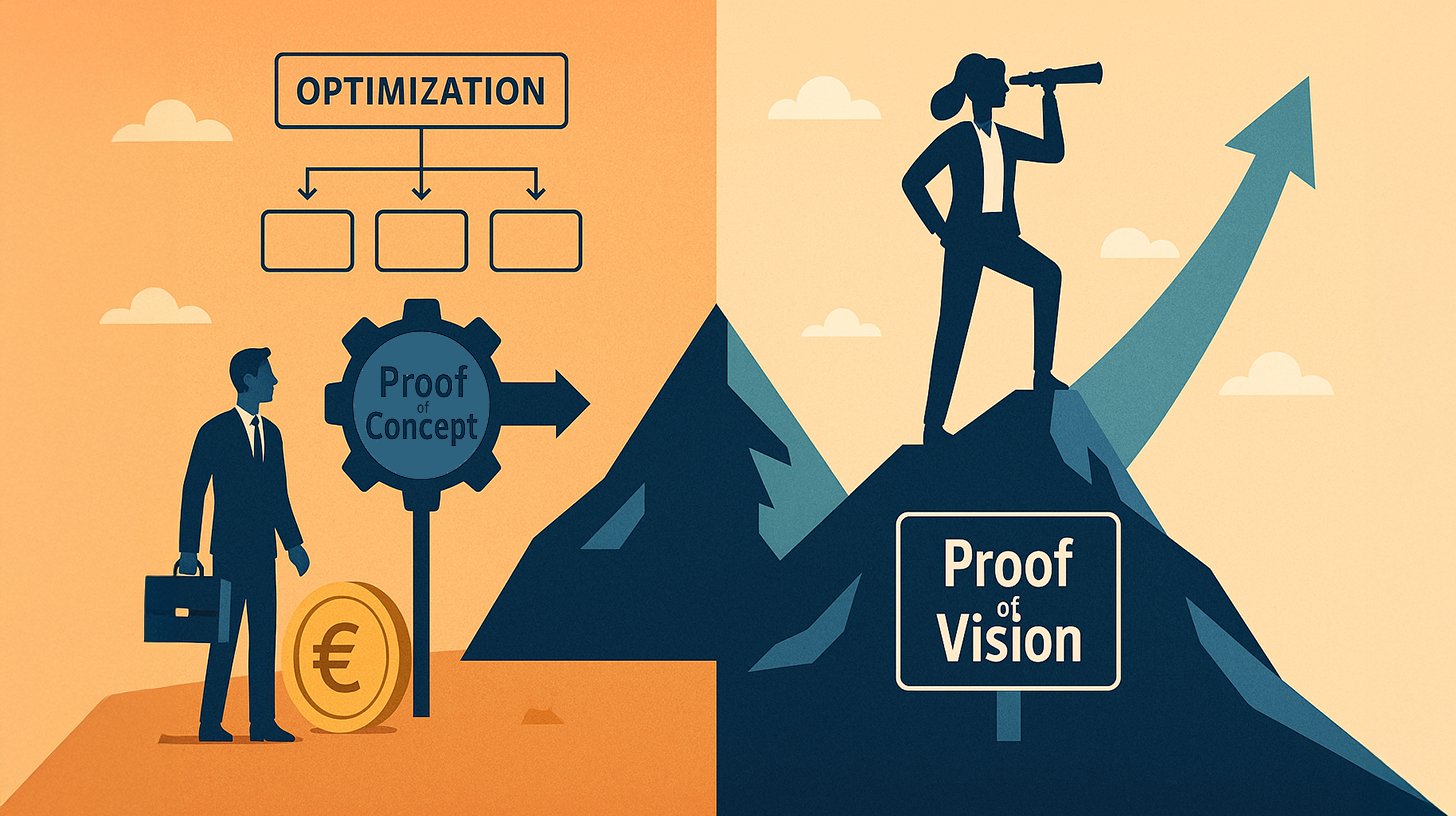

Proof of Concept versus Proof of Vision: de werkelijke reden voor de technologische achterstand van Europa

Waarom komen de technologische revoluties die ons dagelijks leven vormgeven – van zoekmachines tot kunstmatige intelligentie – bijna uitsluitend uit de VS, terwijl Europa, ondanks uitstekend onderzoek en voldoende kapitaal, vaak slechts toeschouwer blijft? Het antwoord op deze vraag is complexer dan alleen te wijzen op risicobereidheid of bureaucratie.

Het volgende artikel biedt een diepgaande analyse van de fundamentele verschillen tussen het Amerikaanse en Europese investeerders-DNA. Het betoogt dat de cruciale kloof niet financieel, maar epistemologisch van aard is. Terwijl Europa gevangen zit in het 'exploitatie'-paradigma en investeringen strikt koppelt aan 'proof of concept' – dat wil zeggen het aantonen van haalbaarheid op basis van historische gegevens – opereert Silicon Valley volgens het principe van 'proof of vision'.

Ontdek waarom bedrijven zoals SpaceX of OpenAI volgens Europese normen als onverantwoordelijke kapitaalverspilling zouden zijn beschouwd, en hoe Amerika's vermogen om patronen te voorspellen een economische realiteit creëert die het oude continent systematisch achter zich laat. Een onderzoek naar de waarde van informatie, het tempo van besluitvorming en de prijs die we betalen voor onze veiligheid.

Dit is hiermee gerelateerd:

Wat Amerikaanse durfkapitalisten in Elon Musk zagen en Europeanen niet: de kunst van patroonherkenning

Het fundamentele verschil tussen Europese en Amerikaanse investeerders ligt niet in de hoeveelheid beschikbaar kapitaal, maar in het epistemologische kader waarmee dit kapitaal wordt toegewezen. Deze stelling wordt empirisch ondersteund door de succesverhalen van OpenAI, Tesla, SpaceX en andere transformatieve bedrijven, terwijl Europese technologiebedrijven, ondanks aanzienlijke initiële kansen en beschikbaar talent, er systematisch niet in slagen om grote wereldmarkten te domineren. De reden hiervoor ligt niet primair in een gebrek aan innovatie of intelligentie, maar in een omgekeerd begrip van welke informatie relevant is voor investeringsbeslissingen en wanneer deze beslissingen überhaupt genomen moeten worden.

De paradox van de Amerikaanse financiering en de kunst van patroonherkenning

Een analyse van de geldstromen van Silicon Valley volgens de klassieke criteria van rationele kapitaalallocatie laat aanvankelijk een paradoxaal beeld zien. Sam Altman ontving niet alleen miljoenen, maar zelfs miljarden dollars voor OpenAI, hoewel het bedrijf ten tijde van deze investeringen geen significante inkomsten of consistente winsten had. Elon Musks Tesla werd gefinancierd met een waardering die op basis van traditionele wiskundige modellen volkomen onwaarschijnlijk leek. SpaceX, een bedrijf dat een revolutie teweeg wilde brengen in de rakettechnologie, ontving enorme hoeveelheden kapitaal, hoewel de gevestigde ruimtevaartindustrie juist deze aanpak als mislukt had bestempeld. Vanuit het perspectief van een Europese investeerder lijken deze beslissingen pure speculatie, zelfs roekeloze kapitaalvernietiging.

Juist dit oordeel is echter waar de meningen over uiteenlopen. Terwijl Europese investeerders deze transacties als irrationeel zouden classificeren, herkenden Amerikaanse durfkapitaalfondsen iets anders: ze identificeerden patronen die niet in een conventioneel financieel rapport konden worden vastgelegd. Ze zagen oprichters met een abnormaal focusvermogen. Ze zagen markten die nog niet bestonden, maar die zich onvermijdelijk zouden manifesteren. Ze zagen technologische mogelijkheden waar de eerste stap een exponentieel voordeel zou opleveren. Dit is geen speculatie; het is nauwkeurige patroonherkenning.

Het methodengeschil: Proof of Concept versus Proof of Vision

Europese investeerders werken met een ander gelaagd model. Zij eisen een proof of concept. Dit betekent dat voordat een aanzienlijk bedrag wordt geïnvesteerd, de haalbaarheid al moet zijn aangetoond. Prototypes moeten bestaan, idealiter met initieel klantbewijs. De waardering is nauw verbonden met historische benchmarks. Onderhandelingen draaien om multiples en winstprognoses. Een winstgevend boekjaar is niet alleen wenselijk, maar in veel gevallen een de facto voorwaarde voor een substantiële financieringsronde.

De Amerikaanse mentaliteit daarentegen werkt volgens het concept van 'Proof of Vision'. Dit is een fundamentele omkering van causaliteit. Kapitaal wordt hier niet verstrekt omdat er bewijs is van succes, maar omdat er bewijs is geleverd dat de oprichter of het oprichtersteam in staat is een specifieke toekomst te verwezenlijken. OpenAI ontving financiering omdat Sam Altman en zijn team de richting waarin kunstmatige intelligentie zich ontwikkelde, hadden herkend en omdat ze aantoonden dat ze die richting met radicale helderheid konden volgen. Het bewijs was niet een werkend product met inkomsten, maar het aangetoonde vermogen om visie en strategische vastberadenheid te hebben.

Dit is hiermee gerelateerd:

Exploitatie versus exploratie: economische theorie

Dit komt overeen met een bekend concept uit organisatieonderzoek, genaamd organisatorische ambidexteriteit. Dit concept maakt onderscheid tussen twee fundamentele handelingswijzen: exploitatie en exploratie. Exploitatie betekent het optimaliseren van reeds bekende processen, markten en technologieën. Het gaat erom maximale waarde te halen uit bestaande structuren, efficiëntiewinst te behalen en bestaande posities te behouden. Exploratie daarentegen betekent actief zoeken naar volledig nieuwe paden, markten en technologieën. Het tolereert een hoog faalpercentage, omdat het doel niet onmiddellijke winstgevendheid is, maar eerder de ontdekking van gebieden met potentieel exponentiële schaalbaarheid.

De Europese investeerdersbasis is, historisch gezien begrijpelijkerwijs, sterk gespecialiseerd in exploitatie. De grote Europese financiële instellingen ontstonden in een tijd waarin stabiliteit en voorspelbaarheid de bepalende kenmerken van het kapitalisme waren. Banken en verzekeringsstelsels waren ontworpen als administratieve instellingen. Zelfs moderne private-equitybedrijven in Europa opereren uiteindelijk volgens dit patroon: ze nemen gevestigde bedrijven over, optimaliseren processen, verlagen kosten, verhogen de operationele efficiëntie en verkopen vervolgens met winst. Dit is zeer winstgevend als het gaat om het maximaliseren van de bestaande waarde.

De Amerikaanse investeerdersklasse heeft zich echter gespecialiseerd in exploratie, niet in de laatste plaats vanwege de kolonisatie- en stichtingsgeschiedenis van het land. Ze zijn gewend te investeren in onzekerheid. Historisch gezien hebben ze gezien dat nieuwe markten ontstaan door radicale innovatie, niet door de optimalisatie van bestaande structuren. Ze hebben de overtuiging geïnternaliseerd dat de grootste winsten niet voortkomen uit het optimaliseren van bestaande bedrijven, maar uit het creëren van compleet nieuwe categorieën.

De Europese dominantie van uitbuiting

1. In organisatieonderzoek: de ‘competentieval’

Dit is de meest technisch accurate term in de context van exploitatie versus exploratie.

Uitleg: Een organisatie wordt steeds bedrevener in wat ze al doet (exploitatie). Omdat ze op korte termijn succesvol is en de winst maximaliseert, investeert ze nog meer in deze optimalisatie. Dit leidt er echter toe dat ze het vermogen verliest om nieuwe wegen te ontdekken (exploratie).

De onderliggende gedachte is: "We doen waar we goed in zijn, maar dan nog efficiënter."

2. Strategisch: Incrementeel denken

Uitleg: De focus ligt op incrementele verbeteringen aan bestaande producten of processen in plaats van radicale innovaties (disruptieve innovatie).

De onderliggende gedachte is dat de toekomst een lineaire voortzetting van het verleden is, die simpelweg geoptimaliseerd moet worden.

3. Economisch/systeemtheoretisch: padafhankelijkheid

Uitleg: Beslissingen worden beïnvloed door gebeurtenissen uit het verleden en bestaande structuren (investeringen, infrastructuur, denkpatronen). Mensen blijven op het vertrouwde pad omdat een koerswijziging te kostbaar of te riskant lijkt.

De onderliggende gedachte is: "Het is rationeler om de bestaande infrastructuur te gebruiken dan een nieuwe te bouwen."

4. Psychologisch: verliesaversie en status-quo bias

Uitleg: De psychologische neiging om verliezen zwaarder te laten wegen dan potentiële winsten. Bij exploitatie is de winst zeker (zij het beperkt), terwijl bij exploratie verlies mogelijk is.

De onderliggende gedachte is: "Beter één vogel in de hand dan tien in de lucht." (Beveiligingsoriëntatie).

5. In context: Empirisme / “Proof of Concept”-mentaliteit

Het is een empirisch-administratieve benadering.

De verklaring: men gelooft alleen wat al door data wordt ondersteund (empirisch bewijs). Beslissingen worden gebaseerd op terugblik (rapportage) in plaats van op vooruitziendheid (visie).

De onderliggende gedachte: "Geen investering zonder gevalideerde data."

Wanneer iemand systematisch kiest voor uitbuiting, wordt dat vaak een optimaliserende of conserverende mindset genoemd, waarbij het risico bestaat dat men in de competentieval trapt.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Waarom Europa achterloopt op het gebied van cloud computing, AI en SpaceX – en hoe Proof of Vision dat verandert

Proof of concept vertraagt Europa: wat Amerikaanse investeerders anders doen bij OpenAI en SpaceX

Technologische achterstand en de hindernis van opschaling

Deze organisatorische asymmetrie verklaart met opmerkelijke precisie waarom de technologische revoluties van de afgelopen twee decennia vrijwel uitsluitend in de VS zijn ontstaan. De cloudrevolutie is niet in Europa ontstaan, hoewel Europese ingenieurs deze zeker hadden kunnen initiëren. Kunstmatige intelligentie werd niet gedomineerd door Europese laboratoria, ondanks het bestaan van excellent onderzoek aldaar. Sociale media zijn niet voortgekomen uit Europese startups, ondanks de sociologische omstandigheden die er wel waren. Het gaat hier niet om intelligentie of technologische knowhow, maar om de bereidheid om kapitaal te investeren in een bepaalde vorm van onzekerheid.

Het beslissende moment waarop deze twee werelden uiteenlopen, ligt in de kritieke schaalvergrotingsfase. Een bedrijf als OpenAI zou in een Europese investeringsomgeving nooit het benodigde kapitaal hebben gekregen om te investeren in de intensieve computerinfrastructuur die nodig is om grote taalmodellen te trainen. Europese investeerders zouden winstgevende, eensporige economieën hebben geëist. Ze zouden marktvalidatie hebben geëist. Ze zouden organische groei hebben geëist. Allemaal vragen die op dat moment nog niet met zekerheid konden worden beantwoord. In Amerika werd de cruciale vraag echter anders gesteld: als we ervan uitgaan dat de toekomst wordt gedomineerd door grote taalmodellen, hoeveel kapitaal hebben we dan nodig om die toekomst te realiseren? Dit is een compleet andere vraag en leidt tot compleet andere antwoorden.

Dit is hiermee gerelateerd:

Het ritme van besluitvorming en de waarde van anticipatie

Er is ook een ritme-effect verbonden aan dit fundamentele mentaliteitsverschil. Europese investeerders opereren in een tempo dat past bij langetermijnplanning en een focus op stabiliteit. Financiering wordt in tranches vrijgegeven. Mijlpalen moeten worden gehaald. De volgende financieringsronde is afhankelijk van het voldoen aan zeer specifieke criteria. Dit creëert een natuurlijke vertraging tussen het identificeren van een kans en het toewijzen van kapitaal. Gedurende deze vertraging verdwijnen kansen.

Amerikaanse investeerders daarentegen opereren in een ander tempo. De cruciale beslissing wordt relatief snel genomen, maar dan wel met enorme hoeveelheden kapitaal en een sterke betrokkenheid. Het durfkapitaalfonds dat in OpenAI investeerde, deed dat niet met gereserveerd testkapitaal, maar met substantiële middelen uit de eigen portefeuille. Dit creëert een andere afstemming. De investeerder is exponentieel afhankelijk van het succes van het bedrijf.

Een andere vaak over het hoofd geziene dimensie is de vraag hoe informatie wordt gewaardeerd. Een Europese investeerder die Profit of Concept nastreeft, hanteert in wezen een specifieke these over informatie. Deze these stelt dat bestaande, betrouwbare informatie het criterium is voor beslissingen. Hoe minder onzekerheid, hoe rationeler de beslissing. Een Amerikaanse investeerder die Proof of Vision nastreeft, hanteert een andere these over informatie. Deze stelt dat het vermogen om toekomstige informatie te anticiperen en coherent te handelen op basis daarvan waardevoller is dan huidige informatie. Een oprichter die kan zien voordat de wereld het ziet, zal de toekomst vormgeven.

Dit is niet slechts een psychologisch verschil. Het heeft concrete economische gevolgen. Naarmate de wereld exponentieel sneller verandert, wordt het vermogen om anticiperende beslissingen te nemen waardevoller dan het vermogen om weloverwogen beslissingen te nemen. Dit is de centrale these achter Proof of Vision. Het is niet speculatief, maar juist afgeleid van economische principes.

Een illustratief voorbeeld: de waardering van SpaceX

Een concreet voorbeeld illustreert dit: een Europese investeerder zou in 2015 niet hebben geïnvesteerd in het ruimtevaartprogramma van Elon Musk. Het bedrijf had geen winstgevende, gestandaardiseerde economieën. De ontwikkelingskosten waren enorm en volkomen onvoorspelbaar. De gevestigde ruimtevaartindustrie spotte met de onderneming. Vanuit Europees waarderingsperspectief vertegenwoordigde dit een onberekenbaar risico. Een Amerikaanse investeerder vroeg zich echter af: als een private ruimtevaartindustrie de toekomst is, als de kosten van raketlanceringen vele malen lager worden, als dit de voorwaarde is voor een commerciële ruimtevaarteconomie, dan moeten we nu investeren voordat iemand anders dat doet. SpaceX is nu een van de meest waardevolle private bedrijven ter wereld. Dit verschil is niet toevallig.

Bestuursstructuren: controle versus gedelegeerd vertrouwen

Het verschil is ook duidelijk zichtbaar in governance en controle. Europese beleggers opereren vaak vanuit een controlerende positie. Ze willen bestuursfuncties. Ze willen gedetailleerde rapportagestructuren. Ze willen begrijpen wat er speelt. Dit is het klassieke model voor portefeuillebeheer, afgeleid van financiële theorie en risicomanagement. Amerikaanse beleggers daarentegen werken vaak met een vorm van gedelegeerde controle. Ze kiezen oprichters die ze vertrouwen en geven hen vervolgens aanzienlijke vrijheid. De rapportage is minder gedetailleerd, maar de kapitaalbedragen zijn groter en de beperkingen minder.

Dit leidt tot een paradoxale situatie. Europese investeerders proberen risico's te beperken door middel van controle. Dit leidt in feite tot hogere risico's, omdat het de handelingsvrijheid van de oprichter beperkt. Amerikaanse investeerders proberen risico's te beperken door selectief kapitaal vrij te maken en een hoge mate van vertrouwen te creëren. Dit werkt omdat het de oprichters in staat stelt om snel beslissingen te nemen.

Dit is hiermee gerelateerd:

Culturele identiteit, netwerkeffecten en tijdshorizonten

Er is ook een dimensie die verband houdt met cultureel zelfvertrouwen. Amerika is een land dat zichzelf ziet als een schepper van de toekomst. Grote fortuinen worden hier gecreëerd door het creëren van volledig nieuwe categorieën, niet door het optimaliseren van bestaande structuren. Dit is diepgeworteld in de maatschappelijke mentaliteit. Europa, en met name Duitsland, is een land met een veel oudere reeks industriële revoluties. Grote fortuinen zijn vaak niet gecreëerd door nieuwe ondernemingen, maar door de professionalisering en optimalisatie van bestaande structuren. Dit vertaalt zich in een fundamentele onzekerheid over hoe om te gaan met totale onzekerheid.

Een derde fenomeen is het netwerkeffect bij kapitaalallocatie. In Amerika hebben zich in de loop van decennia investeerdersnetwerken gevormd die volgens vergelijkbare criteria opereren. Dit leidt tot een soort kuddementaliteit, die in dit geval constructief is: wanneer een prominent durfkapitaalfonds investeert in een visie, volgen andere fondsen vaak. Dit versterkt de kapitaalstroom exponentieel. In Europa is dit fenomeen minder uitgesproken omdat de onderliggende beleggingsfilosofieën minder coherent zijn.

Een ander belangrijk punt is de kwestie van de tijdshorizon. Europese beleggers, met name institutionele beleggers zoals pensioenfondsen, werken met tijdhorizonten die winstgevendheid binnen vijf tot zeven jaar verwachten. Amerikaanse durfkapitaalfondsen werken vaak met tijdhorizonten van tien tot vijftien jaar. Dit is een fundamenteel verschil met de structuur van institutionele beleggersgroepen. Een Europees pensioenfonds moet regelmatig rendementen rapporteren aan zijn leden. Een Amerikaans durfkapitaalfonds kan in zijn beleggersovereenkomst vastleggen dat niet-gerealiseerde winsten niet direct in rendement hoeven te worden omgezet.

Wereldwijde dominantie, verandering en structurele realiteiten

De gevolgen van deze mentaliteitsverschillen zijn zichtbaar in de structuur van de wereldwijde technologiesector. Bijna alle meest waardevolle bedrijven ter wereld zijn opgericht met Amerikaans kapitaal binnen Amerikaanse startupnetwerken. Dit komt niet doordat Europeanen dom of minder innovatief zijn. Het komt doordat de mechanismen voor kapitaalallocatie in Amerika de capaciteit hebben om sneller te investeren in exponentieel potentieel.

Er zijn echter ook tekenen dat dit systeem de afgelopen jaren aan het veranderen is. De toegenomen aanwezigheid van Europese megafondsen, die met aanzienlijk grotere kapitaalbedragen opereren, en een groeiend besef van de noodzaak om meer nadruk te leggen op exploratie, wijzen erop dat er een leerproces gaande is. Bedrijven zoals Balderton Capital en Index Ventures in Europa hebben bewust volgens het Amerikaanse model geopereerd en zijn daar behoorlijk succesvol mee geweest. Dit toont aan dat deze mentaliteit niet genetisch of onveranderlijk is, maar aangeleerd kan worden.

Desondanks blijven er aanzienlijke structurele obstakels bestaan. De Europese regelgeving dwingt financiële instellingen vaak tot een conservatievere kapitaalallocatiestrategie. De communicatiesector in Europa is meer gefragmenteerd, waardoor het voor investeerders moeilijker is om snel beslissingen te nemen. De startupcultuur is minder uitgesproken, wat betekent dat er minder potentiële unicorn-oprichters zijn om in te investeren.

De Europese beleggersmentaliteit is niet moreel inferieur of fundamenteel irrationeel. Ze is een product van de historische en regelgevende omgeving. Ze werkt uitzonderlijk goed voor bepaalde soorten bedrijven en markten. Maar voor de exponentiële groei die de technologiesector de afgelopen twee decennia heeft gekenmerkt, vormt deze mentaliteit een aanzienlijk obstakel. Een investeerder die bewijs van concept eist, zal altijd achterblijven bij een investeerder die investeert in bewijs van visie. Dit is geen kwestie van geluk, maar een wiskundig feit.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

Onze wereldwijde expertise in de industrie en de economie op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze wereldwijde expertise in de industrie en economie op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector