Bitcoin, goud en zilver kelderen: wat is er aan de hand? Een uitgebreid onderzoek naar de oorzaken – Afbeelding: Xpert.Digital

Koopkans of berenmarkt? De waarheid achter de crypto- en edelmetaalcrash

Wanneer het tij keert – de anatomie van een marktbeving

De financiële markten staan onder druk. Wat eind januari 2026 begon als een kleine correctie, escaleerde binnen enkele dagen tot een historische uitverkoop die zelfs doorgewinterde analisten nerveus maakt. Bitcoin verloor bijna 40 procent van zijn waarde en zakte onder de psychologisch belangrijke grens van $76.000. Maar deze keer waren het niet alleen de volatiele cryptovaluta die werden getroffen: zelfs de klassieke 'veilige havens' boden geen bescherming. Goud kelderde met bijna 20 procent en zilver stortte dramatisch in, met een daling van meer dan 40 procent ten opzichte van de recordhoogtes.

Maar waarom dalen activa die juist als bescherming tegen crises worden beschouwd, precies wanneer de geopolitieke situatie in het Midden-Oosten escaleert? Het antwoord ligt in een giftige mix van monetaire angst, technologische kettingreacties en een abrupt einde aan het tijdperk van goedkoop geld.

De paniek werd veroorzaakt door Donald Trumps benoeming van Kevin Warsh tot nieuwe Fed-voorzitter – een personeelsbeslissing die op Wall Street onmiddellijk werd geïnterpreteerd als een signaal voor een drastische monetaire stopzetting. Wat volgde was een domino-effect: een enorme liquiditeitsschok trof oververhitte markten, wat leidde tot een fatale "gamma squeeze" in opties en miljarden aan liquidaties in de cryptosector.

In de volgende analyse ontleden we deze "perfecte storm" in zijn afzonderlijke componenten. We onderzoeken waarom zelfs fysieke schaarste de zilverprijs niet kon redden, welke rol algoritmische handelaren speelden en of deze crash slechts een pijnlijke correctie is of het begin van een nieuw, kouder financieel klimaat.

De beurscrash

Eind januari en begin februari 2026 beleefden de financiële markten een van de zwaarste crashes in alternatieve beleggingscategorieën in jaren. Bitcoin kelderde tot onder de $76.000 en verloor bijna 40 procent van zijn waarde ten opzichte van zijn recordhoogte in november 2025. Goud kelderde in twee handelsdagen met bijna 20 procent, van zijn recordhoogte van $5.595 tot onder de $4.400. Zilver kende de meest dramatische val en verloor op een gegeven moment meer dan 40 procent van zijn recordhoogte van $121,65. Wat zat er achter deze gelijktijdige crash? Het antwoord ligt in een combinatie van verschillende onderling verbonden factoren.

Bitcoin, goud en zilver: Na een recordstijging nu een crash – wat is de oorzaak?

Bitcoin

Op 2 februari 2026 schommelde de Bitcoin-koers tussen de €64.000 en €65.000, zo'n 40 procent lager dan de hoogste koers ooit, bereikt eind 2025. De koers was in slechts enkele weken tijd gedaald van meer dan $120.000 naar ongeveer $75.000. In de dagen voorafgaand aan 2 februari daalde de koers nog eens met enkele procentpunten, mede door liquidaties op de futuresmarkt ter waarde van miljarden dollars. Vergeleken met de eerdere stijging en de snelheid van de daling, kan dit gerust een "crash" genoemd worden.

Goud

Goud stond eind januari rond de $5.600 per troy ounce, een recordhoogte. Vervolgens daalde de prijs kortstondig tot onder de $4.400, om op 2 februari weer te stijgen tot ongeveer $4.700. Dit vertegenwoordigt een daling van meer dan tien procent in een zeer korte tijd na een extreme rally, wat het journalistieke gebruik van de term "crash" rechtvaardigt, hoewel het dagelijkse verlies op 2 februari zelf klein was.

Zilver

De prestaties van zilver waren nog extremer: van een recordhoogte van ongeveer $120 per troy ounce eind januari daalde de prijs tijdelijk met meer dan 30 tot 40 procent, maar op 2 februari was deze alweer hersteld tot ongeveer $82. In absolute termen is het niveau nog steeds hoog, maar in verhouding tot de piek en de volatiliteit was de beweging duidelijk een crash.

De nominatie van Kevin Warsh als aanleiding

De directe oorzaak van de beurscrash was de benoeming van Kevin Warsh tot nieuwe voorzitter van de Amerikaanse Federal Reserve door president Donald Trump op 30 januari 2026. Deze benoeming veroorzaakte een schokgolf op de markten, omdat het een fundamentele verandering in het monetaire beleid betekende.

Warsh wordt beschouwd als een fervent voorstander van een restrictiever monetair beleid en heeft herhaaldelijk opgeroepen tot een reductie van de balans van de Fed. Hoewel veel marktdeelnemers hadden ingezet op een voortzetting van het soepele monetaire beleid onder Trump, vertegenwoordigt Warsh' aanpak precies het tegenovergestelde: minder liquiditeit in het systeem, een snellere balansreductie en mogelijk minder renteverlagingen dan verwacht.

De markten reageerden onmiddellijk. Binnen enkele uren na de bekendmaking van de nominatie sloeg het sentiment om van "risk-on" naar "risk-off". Beleggers begonnen massaal hun posities in risicovolle activa af te bouwen. De Amerikaanse dollarindex steeg, wat de druk op alle in dollars genoteerde grondstoffen verder verhoogde.

De liquiditeitsschok: het einde van het soepele monetaire beleid

De nominatie van Warsh heeft slechts een fundamentelere zorg aangewakkerd: het einde van het ultralichte monetaire beleid en een dreigende liquiditeitsschok. Sinds 2022 hebben centrale banken wereldwijd, en met name de Federal Reserve, enorme hoeveelheden liquiditeit in de markten gepompt. Deze liquiditeit heeft Bitcoin, goud en zilver naar recordhoogtes gestuwd.

Met Warsh aan het roer van de Fed dreigt een versnelde afbouw van de balans. De balans van de Fed bedraagt momenteel 6,6 biljoen dollar en Warsh heeft duidelijk gemaakt dat hij dit bedrag aanzienlijk wil verlagen. Dit betekent dat de Fed minder staatsobligaties zal kopen en meer zal verkopen, waardoor liquiditeit aan de markt wordt onttrokken.

Analisten hadden vóór de nominatie van Warsh al gewaarschuwd dat de wereldwijde liquiditeit medio 2026 een piek zou kunnen bereiken en daarna zou afnemen. Een enorme herfinancieringsgolf in bedrijfs- en staatsobligaties staat op handen – de zogenaamde "schuldvervalmuur" – die tijdelijk een aanzienlijke hoeveelheid liquiditeit aan de markt zal onttrekken. Warsh's restrictieve standpunt verergert deze zorgen aanzienlijk.

Voor Bitcoin, goud en zilver is liquiditeit de cruciale drijfveer. Wanneer er minder geld in omloop is, daalt de vraag naar niet-rentegevende activa. Het besef dat het tijdperk van goedkope liquiditeit mogelijk ten einde loopt, leidde tot een paniekverkoop.

De Amerikaanse dollar: Sterkte versus zwakte

Een andere belangrijke factor was de reactie van de Amerikaanse dollar op de nominatie van Warsh. De dollar versterkte direct na de aankondiging, wat enorme druk uitoefende op goud en zilver. Een sterkere dollar maakt alle in dollars genoteerde grondstoffen duurder voor internationale investeerders, waardoor ze minder aantrekkelijk worden.

Paradoxaal genoeg beleefde de dollar in januari 2026 zijn slechtste maand sinds juni 2025, met een daling van ongeveer twee procent. Deze zwakte had eerder de goud- en zilverprijzen opgedreven. De plotselinge trendomkering die werd veroorzaakt door de nominatie van Warsh zorgde voor een extra schok: beleggers die hadden ingezet op een aanhoudende dollarzwakte moesten hun posities halsoverkop liquideren.

De dynamiek van de dollar is complex. Enerzijds duidt een restrictiever beleid van de Fed traditioneel op een sterkere dollar. Anderzijds hadden geopolitieke spanningen en twijfels over de economische stabiliteit van de VS de dollar in het verleden juist verzwakt. De abrupte ommekeer binnen 48 uur verraste veel marktdeelnemers.

Winstneming na historische rally

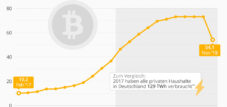

De markten voor Bitcoin, goud en zilver hadden eerder ongekende stijgingen doorgemaakt. Goud was in 2025 met 65 procent gestegen. Zilver had voor de negende maand op rij winst geboekt en was op een gegeven moment met meer dan 275 procent gestegen ten opzichte van een jaar eerder. Bitcoin had in november 2025 een recordhoogte van meer dan $126.000 bereikt.

Na zulke forse stijgingen is winstneming onvermijdelijk. Veel beleggers hadden de afgelopen maanden aanzienlijke winsten geboekt en maakten van de eerste tekenen van zwakte gebruik om hun winst te verzilveren. De goud- en zilvermarkten waren al oververhit en kwetsbaar voor een correctie.

De situatie was met name gespannen voor zilver. De markt bevond zich in een backwardation-situatie, waarbij de spotprijzen hoger waren dan de futuresprijzen – een duidelijk teken van buitensporige vraag en speculatie. Analisten van Goldman Sachs hadden vóór de rally al gewaarschuwd dat een recordstijging in callopties het opwaartse momentum mechanisch had versterkt. Toen de prijzen begonnen te dalen, keerde dit mechanisme om.

De gamma-squeeze op de edelmetaalmarkt

Een technische bijzonderheid verergerde de koersval van goud en zilver aanzienlijk: de zogenaamde gamma squeeze. Dit fenomeen treedt op wanneer optiehandelaren met shortposities gedwongen worden hun portefeuilles aan te passen door futures te kopen of te verkopen.

Op vrijdag 30 januari 2026 liepen enorme optieposities in de SPDR Gold ETF af bij uitoefenprijzen van $465 en $455. Aanzienlijke posities waren geconcentreerd rond de $5.300, $5.200 en $5.100 op de CME Group. Toen de prijzen onder deze niveaus daalden, werden handelaren die deze opties hadden verkocht gedwongen om grote hoeveelheden futuresposities te verkopen om hun portefeuilles in evenwicht te brengen.

Deze mechanische verkoopdruk versterkte de neerwaartse trend aanzienlijk. Wat begon als normale winstneming werd door de gamma-squeeze versneld tot een volwaardige uitverkoop. De geringe liquiditeit in het weekend – de meest dramatische daling vond plaats in het weekend van 31 januari tot 1 februari – versterkte de beweging nog verder.

Bitcoin: Massale liquidaties en uitstroom uit ETF's

In het geval van Bitcoin speelde nog een belangrijke factor een rol: massale gedwongen liquidaties van hefboomposities. Op zondag 1 februari 2026 werden cryptofutures ter waarde van 2,2 miljard dollar gedwongen geliquideerd – een van de grootste liquidatie-evenementen in de geschiedenis van de cryptomarkt.

Ethereum stond bovenaan de lijst met liquidaties met $961 miljoen, gevolgd door Bitcoin met $679 miljoen. Meer dan 335.000 handelaren verloren hun accounts, waarbij longposities goed waren voor ongeveer 80 tot 85 procent van de verliezen. Deze cijfers illustreren de hoge hefboomwerking van veel posities en de brute aard van de uitverkoop.

Daarnaast was er sprake van een enorme uitstroom uit Bitcoin ETF's. In slechts vier handelsdagen midden januari trokken beleggers meer dan 1,6 miljard dollar terug uit Amerikaanse spot Bitcoin ETF's, waarvan meer dan 700 miljoen dollar alleen al op 21 januari. De week vóór de crash bedroeg de netto-uitstroom 1,33 miljard dollar – de grootste wekelijkse opname sinds februari 2025.

Deze uitstroom van ETF's duidde op een fundamentele verandering in het sentiment onder institutionele beleggers. Terwijl particuliere beleggers vaak nog hoopten op een herstel, trokken professionele beleggers hun kapitaal al terug. Dit was een duidelijk waarschuwingssignaal dat door velen werd genegeerd – totdat het te laat was.

Geopolitieke spanningen: de crisis in Iran als katalysator

Een bijkomende spanning ontstond op geopolitiek vlak. Eind januari 2026 liepen de spanningen tussen de VS en Iran dramatisch op. President Trump dreigde met militaire interventie, terwijl Iran tegenmaatregelen aankondigde.

De VS breidden hun militaire aanwezigheid in de Golfregio enorm uit en in de media circuleerden speculaties over een dreigende Amerikaanse aanval op Iran. Op 31 januari kondigde de Iraanse Revolutionaire Garde een schietoefening aan in de Straat van Hormuz. De situatie was zeer gespannen.

Opvallend genoeg reageerden Bitcoin, goud en zilver niet zoals de klassieke 'veilige havens'. Hoewel goud traditioneel profiteert van geopolitieke onzekerheid, fungeerde de crisis in Iran ditmaal als een extra risicofactor. De reden: de combinatie van liquiditeitsproblemen en geopolitieke risico's leidde tot een algehele 'risico-aversie'. Beleggers verkochten alle risicovolle activa – waaronder Bitcoin en edelmetalen – om liquiditeit te creëren.

Langetermijnbeleggers verkopen: een structurele verschuiving in Bitcoin

Een langetermijntrend heeft de druk op Bitcoin vergroot: langetermijnbeleggers – investeerders die Bitcoin al jaren in bezit hebben – hebben hun bezittingen systematisch verkocht. Volgens K33 Research is de hoeveelheid Bitcoin die minstens twee jaar in bezit is sinds begin 2023 met 1,6 miljoen afgenomen – een waarde van ongeveer 140 miljard dollar.

In 2025 dook er bijna 300 miljard dollar aan Bitcoins op die langer dan een jaar in bezit waren geweest. Deze verkoopgolf was geen plotselinge crash, maar eerder een geleidelijke neerwaartse druk die op de markt drukte. Vroege Bitcoin-investeerders realiseerden winsten tegen prijzen van zes cijfers – een rationele beslissing na jaren van waardestijging.

Het probleem: De sterke vraag vanuit Bitcoin ETF's, die deze verkopen in 2024 en begin 2025 hadden opgevangen, nam in 2026 af. Toen de instroom in ETF's omsloeg in uitstroom, was er plotseling geen koper meer om de verkopen van langetermijnbeleggers op te vangen. Het evenwicht tussen vraag en aanbod sloeg door naar de negatieve kant van de Bitcoin-prijs.

Onze wereldwijde expertise in de industrie en de economie op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze wereldwijde expertise in de industrie en economie op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

Geen kopers in zicht: De verborgen liquiditeitsval achter de grote uitverkoop

Technische factoren: Hoofd-en-schouderspatroon in Bitcoin

Technische analisten hadden de Bitcoin-crash al voorspeld. Eind januari zakte de prijs onder een klassiek hoofd-en-schouderspatroon – een bearish grafiekpatroon dat vaak een trendomkeer aankondigt. De neerwaartse doorbraak op 29 januari zette een koersdoel van ongeveer $75.130 neer, dat begin februari bijna perfect werd bereikt.

Deze technische bewegingen zijn niet zomaar zelfvervullende voorspellingen. Ze weerspiegelen de algemene marktpsychologie en de positionering van beleggers. Toen Bitcoin onder de $80.000 zakte, veranderde de perceptie van veel marktdeelnemers van een gezonde correctie naar een risicomijdende houding. Institutionele beleggers reageerden niet langer door "de dip te kopen", maar door hun posities af te bouwen.

Het gebied tussen $77.000 en $79.000 is een cruciale stabilisatiezone geworden. Als deze zone niet wordt verdedigd, neemt de kans op een versnelde uitverkoop toe – niet per se vanwege nieuw slecht nieuws, maar omdat stop-loss orders, margin pressure en nervositeit allemaal tegelijkertijd een rol spelen.

De rol van de verwachtingen van de Fed: Minder renteverlagingen dan gehoopt

Een andere belangrijke factor was de herziening van de renteverwachtingen. In december 2025 gaf de Federal Reserve aan dat ze van plan was de rente in 2026 slechts met 25 basispunten te verlagen – aanzienlijk minder dan de markten hadden gehoopt.

De markten hadden eerder twee tot drie renteverlagingen verwacht. Toen de Fed in december een strenger beleid voerde, gevolgd door de benoeming van Warsh, moesten beleggers hun verwachtingen drastisch naar beneden bijstellen. Minder renteverlagingen betekenen hogere opportuniteitskosten voor niet-rentegevende activa zoals goud en Bitcoin.

Daarbij kwam nog de zorg over aanhoudende inflatie. De prognoses van de Fed gaven aan dat de inflatie tegen eind 2026 rond de 2,4 procent zou liggen. Mocht de inflatie hoger uitvallen – bijvoorbeeld door Trumps tariefbeleid – dan zou de Fed mogelijk gedwongen worden de rentetarieven langer hoog te houden of zelfs opnieuw te verhogen. Dit scenario is funest voor goud, zilver en Bitcoin.

Fysieke schaarste van zilver: een paradox

Paradoxaal genoeg vond de zilvercrash plaats tegen de achtergrond van een reëel fysiek tekort. De geregistreerde zilvervoorraden op de COMEX waren gedaald tot slechts 107,7 miljoen ounces, wat slechts 14 procent van de openstaande futurescontracten dekte. Commerciële handelaren hadden netto shortposities van ongeveer 231 miljoen ounces – meer dan twee keer zoveel als de beschikbare fysieke voorraden.

De zilvermarkt bevond zich sinds oktober 2025 in backwardation, en de Shanghai Gold Exchange verhandelde fysiek zilver met een premie van 14 procent ten opzichte van papieren contracten in New York. Raffinaderijen zaten maandenlang volgeboekt. Alles wees op een enorme short squeeze.

Desondanks kelderde de prijs. Hoe is dat mogelijk? Het antwoord ligt in het verschil tussen de fysieke markt en de papieren markt. De termijnmarkt, die de prijs bepaalt, werd gedomineerd door paniekverkopen en technische factoren. Tegelijkertijd bleef de fysieke vraag sterk, zoals blijkt uit de hoge premies en lange levertijden.

Op de lange termijn zou fysieke schaarste de prijzen moeten ondersteunen. Op de korte termijn domineerde echter de liquiditeitscrisis op de papieren markten. Deze tegenstrijdigheid illustreert de complexiteit van moderne grondstoffenmarkten, waar derivaten vaak belangrijker zijn dan de onderliggende fysieke grondstof.

De rol van centrale banken: Goudinkopen waren niet genoeg

Eén pijler die de goudprijs zelfs tijdens de crisis overeind hield, was de vraag van centrale banken. In 2025 kochten centrale banken wereldwijd 863 ton goud – 21 procent minder dan in 2024, maar nog steeds aanzienlijk meer dan het historische gemiddelde. De grootste kopers waren Polen met 102 ton, Kazachstan met 57 ton en Brazilië met 43 ton.

Deze aankopen door centrale banken, met name van niet-NAVO-landen, weerspiegelen een structurele trend richting diversificatie weg van de Amerikaanse dollar. Ze hadden de goudprijs in de voorgaande maanden naar nieuwe recordhoogtes gestuwd. Zelfs deze sterke vraag kon de verkoopdruk eind januari echter niet compenseren.

De reden: Centrale banken kopen goud strategisch en voor de lange termijn, niet tactisch als reactie op kortetermijnprijsbewegingen. Hun aankopen zijn gespreid over weken en maanden. Ze stonden machteloos tegenover de enorme verkoopdruk van speculanten met hefboomwerking en optiehandelaren binnen 48 uur.

Op de middellange termijn zouden deze aankopen door centrale banken echter een solide prijssteun moeten bieden. Analisten verwachten dat centrale banken tot in 2026 goud zullen blijven kopen. Dit zou de weg kunnen vrijmaken voor een herstel zodra de acute paniek is afgenomen.

Gebrek aan differentiatie op de cryptomarkt

Een opmerkelijk fenomeen tijdens de cryptocrash was het gebrek aan differentiatie. Bijna alle cryptovaluta stortten tegelijkertijd in, ongeacht hun fundamentele verschillen. De token van het leenprotocol Aave verloor 26 procent, terwijl Solana 4,42 procent verloor.

Analisten schrijven dit gebrek aan differentiatie toe aan het feit dat Bitcoin consistent meer dan 50 procent van de totale marktwaarde van digitale activa vertegenwoordigt, en stablecoins een geprefereerde defensieve belegging vormen. Wanneer Bitcoin daalt, volgt de hele markt. Dit voorkomt kapitaalverschuiving naar andere cryptovaluta.

Dit gedrag laat zien dat de cryptomarkt in 2026 nog steeds sterk gedomineerd zal worden door de dynamiek van Bitcoin. De gehoopte marktrijpheid met onafhankelijke waarderingen van verschillende tokens heeft zich nog niet voorgedaan. Integendeel, tijdens perioden van stress correleren alle crypto-activa vrijwel perfect met elkaar.

Voor beleggers betekent dit dat diversificatie binnen de cryptomarkt geen bescherming biedt tijdens beurskraches. Wie in crypto wil beleggen, moet het algehele marktrisico accepteren. Alternatieve munten bieden geen vluchtroute tijdens paniek.

Gebrek aan kopers: de liquiditeitsval

Een fundamenteel probleem verergerde alle bovengenoemde factoren: er was simpelweg een gebrek aan kopers. Na de enorme prijsstijgingen in de voorgaande maanden hadden veel potentiële investeerders hun aandelen al volledig belegd. Toen de prijzen begonnen te dalen, wachtten velen op lagere prijzen voordat ze weer de markt betraden.

Uit de on-chain data van Bitcoin bleek dat kopers voorzichtig bleven en grote investeerders – de zogenaamde whales – hun posities afbouwden. De reactie op het bereiken van technische neerwaartse koersdoelen was zwak. Dit is een gevaarlijk teken: als koopjesjagers niet ingrijpen, kan de uitverkoop versnellen.

Voor goud en zilver was de situatie vergelijkbaar. Na de sterke stijging hadden veel institutionele beleggers een overgewicht in edelmetalen. Ze grepen de eerste tekenen van zwakte aan om hun posities af te bouwen en winst te nemen. Nieuwe kopers hielden zich afzijdig omdat de onzekerheid over de toekomstige ontwikkelingen te groot was.

Deze liquiditeitsval versterkt zichzelf. Hoe sneller de prijzen dalen, hoe meer potentiële kopers wachten op nóg lagere prijzen. Het gebrek aan vraag versnelt de uitverkoop verder, wat op zijn beurt weer leidt tot meer voorzichtigheid bij beleggers. Pas wanneer de prijzen een niveau bereiken dat als "te goedkoop om te negeren" wordt beschouwd, keren de kopers terug.

Vooruitzicht: Tijdelijke correctie of trendomkering?

De cruciale vraag voor beleggers is nu: is dit een tijdelijke, zij het scherpe, correctie, of een fundamentele trendomkering? Het antwoord is complex en hangt af van verschillende factoren.

Verschillende argumenten ondersteunen een herstel. De structurele drijfveren voor goud blijven intact: geopolitieke onzekerheid, aankopen door centrale banken en de langetermijntrend van de-dollarisering. Fysieke schaarste blijft bestaan voor zilver, terwijl de industriële vraag vanuit de zonne-energie- en elektrische voertuigensector blijft groeien.

In het geval van Bitcoin wijzen de extreme angst en de oververkochte technische indicatoren erop dat de markt mogelijk op het punt staat te capituleren. Historisch gezien hebben dergelijke extreme punten vaak goede instapkansen geboden voor beleggers met een lange termijnvisie. De fundamentele these – Bitcoin als digitaal goud en een bescherming tegen inflatie – blijft ongewijzigd.

De veranderde liquiditeitsomstandigheden staan echter een snel herstel in de weg. Met Kevin Warsh aan het roer van de Fed – mits bevestigd door de Senaat – valt een restrictiever monetair beleid te verwachten. Dit betekent structureel minder steun voor niet-rentegevende activa. Het tijdperk van ultrasoepel monetair beleid, dat Bitcoin, goud en zilver naar recordhoogtes stuwde, is mogelijk voorbij.

Een waarschijnlijk scenario op de middellange termijn is een langdurige consolidatiefase met hoge volatiliteit. De markten moeten het nieuwe monetaire beleidskader verwerken en een nieuw evenwicht vinden. Herstelrally's op korte termijn zijn mogelijk, vooral als de angst afneemt en koopjesjagers terugkeren. Een duurzame nieuwe rally zou echter waarschijnlijk fundamentele verbeteringen vereisen, zoals een verrassend soepel beleid van de Fed of een escalatie van geopolitieke crises.

Lessen voor beleggers: Risicomanagement in volatiele tijden

De gelijktijdige crash van Bitcoin, goud en zilver eind januari 2026 biedt belangrijke lessen voor beleggers. Ten eerste biedt diversificatie binnen een activaklasse geen bescherming tegen systemische schokken. Degenen die vertrouwen op 'veilige havens' zoals goud, moeten accepteren dat zelfs deze onder enorme druk kunnen komen te staan tijdens liquiditeitscrises.

Ten tweede is hefboomwerking gevaarlijk. De enorme liquidaties in Bitcoin laten zien hoe snel posities met hefboomwerking kunnen worden weggevaagd. In zeer volatiele markten zouden beleggers alleen kapitaal moeten gebruiken dat ze zich kunnen veroorloven te verliezen en hefboomwerking zoveel mogelijk moeten vermijden.

Ten derde: technische analyse en risicomanagement zijn essentieel. Het hoofd-en-schouderspatroon in Bitcoin voorspelde de crash. Beleggers die stop-loss orders hadden geplaatst, konden hun verliezen beperken. Degenen die zonder hedging investeerden, leden dramatische verliezen.

Ten vierde: het verschil tussen fysieke en papieren activa wordt met name duidelijk tijdens crises. Terwijl de zilverfutures kelderden, bleven de premies voor fysiek metaal hoog. Beleggers die echte diversificatie nastreven, zouden een deel van hun edelmetaalportefeuille in fysieke vorm moeten aanhouden.

Ten slotte wegen macro-economische factoren – met name de liquiditeitsomstandigheden en het beleid van de Fed – zwaarder dan alle andere overwegingen. Beleggers moeten de monetaire beleidsomgeving begrijpen en hun portefeuilles daarop aanpassen. Alternatieve beleggingen presteren goed tijdens perioden van soepel monetair beleid. Wanneer de liquiditeit afneemt, is voorzichtigheid geboden.

Een perfecte storm met structurele oorzaken

De dramatische ineenstorting van Bitcoin, goud en zilver eind januari en begin februari 2026 was het gevolg van een samenloop van ongunstige factoren. De benoeming van Kevin Warsh tot voorzitter van de Federal Reserve fungeerde als trigger, maar de onderliggende oorzaken lagen in oververhitte markten na historische rally's, dreigende liquiditeitstekorten, massale winstnemingen, technische factoren zoals de gamma-squeeze, geopolitieke spanningen en fundamentele verschuivingen in het monetaire beleid.

Cruciaal is dat dit geen op zichzelf staande gebeurtenis was, maar eerder een symptoom van een fundamentele regimeverandering. Het tijdperk van ultrasoepel monetair beleid sinds de financiële crisis van 2008, dat verder werd versterkt door de COVID-19-pandemie, loopt ten einde. Voor beleggers betekent dit dat de omstandigheden die Bitcoin, goud en zilver naar hun recordhoogtes hebben gestuwd, fundamenteel zijn veranderd.

Dit betekent niet dat deze activa geen toekomst hebben. De structurele drijfveren – geopolitieke onzekerheid, schuldencrisissen, inflatiezorgen en de-dollarisering – blijven bestaan. Maar het tijdperk waarin stijgende prijzen vanzelfsprekend waren, is voorbij. Beleggers moeten selectiever, voorzichtiger en met een groter risicobewustzijn te werk gaan.

De beurscrash van januari 2026 wordt gezien als een waarschuwingssignaal. Het laat zien hoe snel ogenschijnlijk veilige beleggingen kunnen instorten wanneer de liquiditeit afneemt en het sentiment omslaat. Degenen die deze les begrijpen en hun risicobeheer hierop aanpassen, kunnen sterker uit deze crisis komen. Degenen die de waarschuwingssignalen negeren en hopen op een snelle terugkeer naar de situatie van vóór de crisis, zullen wellicht teleurgesteld zijn.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier: