De VS beter begrijpen: een mozaïek waarin Amerikaanse staten en EU-landen worden vergeleken – analyse van economische structuren – Afbeelding: Xpert.Digital

Economische analogieën: een vergelijkende analyse van de economische structuren van Amerikaanse staten en EU-landen

Inleiding: De VS als mozaïek van economieën

Voor Europese bedrijfsleiders en politici is een diepgaand begrip van de Amerikaanse economie van cruciaal strategisch belang. Een wijdverbreide misvatting is echter dat de Verenigde Staten als één homogene economische eenheid worden beschouwd. Dit perspectief negeert de fundamentele realiteit: de VS is een federatie van 50 afzonderlijke, vaak concurrerende en complementaire economische regio's, elk met eigen sterke punten, specialisaties en regelgeving. De ware economische macht en dynamiek van de VS worden pas duidelijk wanneer deze op staatsniveau wordt geanalyseerd. Sommige van deze staten hebben een bruto binnenlands product (bbp) dat hoger ligt dan dat van grote natiestaten en functioneren feitelijk als onafhankelijke mondiale economische grootmachten.

Dit artikel heeft als doel deze complexiteit voor een Europees publiek te verduidelijken. De methodologie gaat bewust verder dan een simpele vergelijking van bbp-cijfers. In plaats daarvan wordt een multidimensionale, vergelijkende analyse uitgevoerd, waarbij de volgende aspecten in aanmerking worden genomen:

- Sectorale samenstelling van het bbp: het relatieve belang van de dienstensector, de industrie en de landbouw.

- Specialisatie in belangrijke sectoren: Concentratie op sectoren zoals technologie, energie, financiën of geavanceerde productie.

- Structuur van de industriële basis: De relatie tussen wereldwijde ondernemingen en een robuuste sector van middelgrote bedrijven.

- Logistieke infrastructuur en handelsoriëntatie: De rol als handelsknooppunt, de kwaliteit van havens, luchthavens en landtransport.

- Regelgevings- en belastingkader: De specifieke politieke en juridische factoren die het ondernemingsklimaat bepalen.

Deze benadering vermijdt de illusie van een directe één-op-één-overeenkomst. Het is zeldzaam dat een Amerikaanse staat een exacte kopie is van een enkel EU-land. De staten worden eerder geanalyseerd als economische hybriden die kenmerken van verschillende Europese landen kunnen combineren. Californië combineert bijvoorbeeld de technologische innovatie en industriële schaal van Duitsland met de uitmuntendheid van Frankrijk in de landbouw- en wijnproductie en de wereldwijde dominantie van Italië in de culturele en entertainmentindustrie. Texas weerspiegelt op zijn beurt de rol van Nederland als energie- en logistiek knooppunt, maar vertoont ook parallellen met de industriële opkomst van Polen als aantrekkelijke investeringslocatie.

Deze benadering vanuit meerdere perspectieven is erop gericht een genuanceerd en strategisch bruikbaar beeld te schetsen van het Amerikaanse economische landschap. Inzicht in deze subnationale ecosystemen is essentieel om de kansen en uitdagingen van de Amerikaanse markt nauwkeurig te identificeren en effectieve strategieën te ontwikkelen voor investeringen, expansie en beleidssamenwerking.

De wereldreuzen – Californië en Texas in de Europese spiegel

Aan de voorhoede van de Amerikaanse economie staan twee staten waarvan de omvang en wereldwijde invloed hele continenten doen verbleken: Californië en Texas. Samen genereren ze bijna een kwart van het totale Amerikaanse bbp en belichamen ze twee verschillende, maar even krachtige modellen van het Amerikaanse kapitalisme. Een analyse ervan in vergelijking met hun Europese tegenhangers onthult fundamentele structurele overeenkomsten en diepgaande verschillen die essentieel zijn voor het begrijpen van de mondiale economische architectuur.

Californië: een natie binnen een natie

Met een bruto binnenlands product van 4,1 biljoen dollar in 2024 zou Californië, als het een onafhankelijke staat zou zijn, de vierde grootste economie ter wereld zijn, vlak achter landen als Duitsland en Japan. Dit cijfer alleen al laat zien dat de "Golden State" niet zomaar een staat is, maar een wereldwijde economische en culturele reus. De economische structuur is hoogontwikkeld, postindustrieel en sterk dienstverlenend.

Economisch profiel en sectorale samenstelling

De Californische economie wordt gedomineerd door een paar, maar uiterst krachtige sectoren. De financiële sector en de vastgoedsector lopen voorop en vormen een stabiele basis met een aandeel van 18% in het bbp. De sector professionele en zakelijke dienstverlening (16%) en de informatiesector (14%) zijn echter veel dynamischer en hebben een grotere impact op het internationale imago van de staat. Deze sectoren worden grotendeels gedreven door de technologie- en entertainmentindustrie en vormen de belangrijkste bronnen van de indrukwekkende groei van de staat.

Hoewel het aandeel van de maakindustrie in het bbp met 11% relatief klein lijkt, is dit een misleidende maatstaf. In absolute termen vertegenwoordigt dit een industriële toegevoegde waarde van meer dan 400 miljard dollar, waarmee het de industriële productie van veel geïndustrialiseerde landen overtreft. Deze maakindustrie is sterk technologisch georiënteerd en nauw verbonden met de innovatieclusters van het land.

Industriële en culturele clusters: de drie pijlers van de macht

De unieke economische kracht van Californië is gebaseerd op de concentratie van drie wereldwijd toonaangevende clusters:

Technologie (Silicon Valley)

Silicon Valley is, als onbetwist epicentrum van de wereldwijde digitale economie, meer dan alleen een industrieel cluster; het is een ecosysteem dat innovatie genereert in een tempo dat de rest van de wereld uitdaagt. Bedrijven zoals Apple, Google (Alphabet), Meta en talloze startups bepalen hier de toekomst van software, kunstmatige intelligentie, biotechnologie en digitale platforms. Deze sector is de belangrijkste motor achter de bijdrage aan het bbp van de "professionele en zakelijke dienstverlening" en de "informatiesector".

Entertainment (Hollywood)

De film- en entertainmentindustrie, met Los Angeles als centrum, is een andere pijler van de dominantie van Californië. Het is niet alleen een directe economische motor, die naar schatting 30 miljard dollar naar Californië brengt en direct meer dan 200.000 banen ondersteunt, maar ook een bron van immense zachte macht. Hollywood geeft vorm aan de wereldwijde cultuur, zet trends en is een enorme toeristische trekpleister. Overheidsstimulansen, zoals het belastingkredietprogramma voor film en televisie, dat meer dan verdubbeld is tot 750 miljoen dollar per jaar, versterken deze positie. Alleen al zestien recent gefinancierde televisieprojecten zullen naar verwachting een economische impact van 1,1 miljard dollar genereren.

Landbouw (Centrale Vallei)

Vaak overschaduwd door technologie en entertainment, is de Californische landbouw op zichzelf een wereldwijde gigant. Met een jaarlijkse omzet van ongeveer 59 miljard dollar is de staat een krachtpatser in de voedselproductie en levert meer dan een derde van de in de VS geteelde groenten en driekwart van het fruit en de noten. Voor bepaalde producten, zoals amandelen, heeft Californië een de facto monopolie en levert het 100% van de commerciële oogst in de VS en 80% van de wereldwijde productie. Deze verbazingwekkende productiviteit heeft echter een hoge prijs: de landbouwsector verbruikt ongeveer 40% van het totale beschikbare water in de staat, waardoor deze extreem kwetsbaar is voor klimaatverandering en terugkerende droogtes.

Vergelijkende analyse met de EU

Californië laat zich niet begrijpen door het te vergelijken met één enkel EU-land. Het is een hybride, een combinatie van kenmerken van verschillende Europese grootmachten:

tegen Duitsland

De analogie met Duitsland ligt in de enorme economische macht, het technologisch leiderschap en de wereldwijde exportgerichtheid. Beide landen zijn centra van innovatie. Het cruciale verschil zit hem in de focus: terwijl de Duitse kracht traditioneel voortkomt uit de optimalisatie van de fysieke wereld – de auto-industrie, de machinebouw en de chemische industrie – ontleent Californië zijn kracht aan disruptie en beheersing van de digitale wereld, oftewel aan software, platforms en datagedreven bedrijfsmodellen.

tegen Frankrijk

De parallel met Frankrijk is treffend als men de combinatie van een zeer productieve, waardetoevoegende landbouwsector en een wereldwijd invloedrijke culturele industrie in ogenschouw neemt. De Central Valley in Californië, met zijn wijn- en delicatessenproductie, is het Amerikaanse equivalent van de Franse wijnregio's. Tegelijkertijd weerspiegelt Hollywood, met zijn wereldwijde bereik, de culturele en economische betekenis van de Franse luxegoederen- en toerisme-industrie.

tegen Italië

Overeenkomsten met Italië zijn te vinden in de sterke regionale specialisatie van industriële clusters. Net zoals Silicon Valley synoniem is met technologie, staan de regio's in Noord-Italië bekend om machinebouw, mode en design. Beide economieën worden gekenmerkt door een sterke nadruk op design, branding en hoogwaardige consumptiegoederen.

Vergelijkend economisch profiel: Californië versus Duitsland en Frankrijk

Vergelijkend economisch profiel: Californië versus Duitsland en Frankrijk – Afbeelding: Xpert.Digital

De vergelijkende economische profielen van Californië, Duitsland en Frankrijk laten aanzienlijke verschillen zien in de economische structuur en oriëntatie van de drie regio's. Californië heeft een nominaal bruto binnenlands product (bbp) van ongeveer 4,103 miljard dollar, wat tussen het bbp van Duitsland (4,745 miljard dollar) en dat van Frankrijk (3,211 miljard dollar) ligt.

De economische structuur van Californië is sterk gericht op de dienstensector, die naar schatting 74 procent van het bbp vertegenwoordigt, terwijl de industrie en de landbouw aanzienlijk kleinere aandelen hebben van respectievelijk 11 en 2 procent. Duitsland vertoont een evenwichtigere structuur met 70 procent diensten, maar een aanzienlijk hoger industrieel aandeel van 29 procent en een agrarisch aandeel van 1 procent. Frankrijk heeft een vergelijkbare verdeling als Duitsland, met 69 procent diensten, 19 procent industrie en 2 procent landbouw.

De belangrijkste industrieën van Californië worden gedomineerd door technologie (software en hardware), entertainment, financiële dienstverlening, landbouw en biotechnologie. Duitsland richt zich op traditionele industrieën zoals de auto-industrie, machinebouw, chemie en elektrotechniek. Frankrijk daarentegen wordt gekenmerkt door de lucht- en ruimtevaart, toerisme, luxeartikelen, landbouw (met een focus op wijn en zuivelproducten) en de farmaceutische industrie.

De exportstructuur weerspiegelt deze industriële prioriteiten. Californië exporteert voornamelijk computers en elektronica, transportmiddelen en landbouwproducten zoals amandelen, pistachenoten en wijn. Duitsland is toonaangevend in motorvoertuigen en -onderdelen, machines en chemische producten. Frankrijk exporteert hoofdzakelijk ruimtevaarttechnologie, voertuigen, farmaceutische producten en luxeartikelen.

Bijzonder opvallend zijn de verschillende benaderingen van technologie versus traditionele industrie. Californië wordt gedomineerd door digitale disruptie, terwijl traditionele industrieën door technologie opnieuw worden gedefinieerd. Duitsland heeft een sterke traditionele industriële basis die digitale technologieën gebruikt voor optimalisatie. Frankrijk combineert een sterke traditionele industrie in sectoren zoals de luchtvaart en luxegoederen met een groeiende technologiesector.

Inzichten en strategische implicaties

De analyse van de Californische economie levert twee cruciale inzichten op voor Europese actoren.

Ten eerste is er de 'schaalvalkuil' van de perceptie. Een sector als de landbouw, die slechts ongeveer 2% van het BBP van Californië vertegenwoordigt, wordt vaak onderschat in zijn wereldwijde betekenis. De absolute waarde van deze sector, die tussen de 50 en 80 miljard dollar bedraagt, overtreft echter ruimschoots de totale landbouwproductie van veel EU-landen. Ter vergelijking: de gehele Griekse landbouwsector genereert een BBP van ongeveer 16 miljard dollar. Dit betekent dat zelfs een nichesector in Californië een wereldwijde marktleider kan zijn. Europese bedrijven en beleidsmakers moeten daarom procentuele marktaandelen niet verwarren met absolute marktomvang en -macht.

Ten tweede is er de symbiose en concurrentie met Europa. Het economische model van Californië vormt zowel een bedreiging als een kans voor Europa. De techindustrie daagt traditionele Europese sectoren zoals de auto-industrie rechtstreeks uit, zoals blijkt uit de opkomst van Tesla, terwijl Duitse fabrikanten marktaandeel verliezen. Tegelijkertijd zijn deze Europese bedrijven afhankelijk van Californische software, cloudinfrastructuur en AI-onderzoek om concurrerend te blijven. Op dezelfde manier concurreren de Franse luxe- en cultuurindustrie met Hollywood om wereldwijde aandacht en budgetten, terwijl ze tegelijkertijd Californische sociale mediaplatformen gebruiken als essentiële marketingkanalen. Een puur confronterende of puur coöperatieve strategie ten opzichte van Californië is daarom gedoemd te mislukken. Europese spelers moeten een hybride strategie van "co-opetition"—een mix van samenwerking en concurrentie—ontwikkelen om te gedijen in deze complexe omgeving.

Texas: Het Energie- en Handelscentrum

Texas, de "Lone Star State", vertegenwoordigt een ander, maar niet minder indrukwekkend, Amerikaans economisch model. Met een bbp van 2,7 biljoen dollar is het de op één na grootste economie van de VS en zou het, als onafhankelijke natie, de achtste grootste ter wereld zijn, vóór landen als Canada, Rusland of Italië. Terwijl Californië zijn kracht ontleent aan de digitale en culturele sferen, is de macht van Texas gebaseerd op de controle over fysieke grondstoffen en handelsstromen.

Economisch profiel en sectorale samenstelling

De economie van Texas is van oudsher afhankelijk van de enorme olie- en aardgasreserves, waardoor de staat een wereldwijd energiecentrum is geworden. Alleen al de export van olie en gas bedroeg in 2023 $140 miljard, aangevuld met $70 miljard aan geraffineerde aardolie- en steenkoolproducten. Nauw hiermee verbonden is de maakindustrie, een hoeksteen van de economie, die $241 miljard bijdraagt aan het bbp (ongeveer 13% van de totale economische productie). Deze sector wordt gedomineerd door de petrochemische industrie, maar de productie van computers en elektronische componenten is ook enorm belangrijk, met een exportwaarde van $53 miljard.

De afgelopen jaren heeft Texas een opmerkelijke diversificatie doorgemaakt. De economie breidt zich steeds meer uit naar sectoren zoals informatietechnologie, lucht- en ruimtevaart, defensie, biomedisch onderzoek en hernieuwbare energie, met name windenergie.

Infrastructuur, handel en regelgeving

Texas is de onbetwiste exportkampioen van de Verenigde Staten. Met een exportwaarde van meer dan 440 miljard dollar in 2023 exporteert de staat meer dan de twee staten die daarna het meest exporteren samen. Deze dominantie is mogelijk dankzij een logistieke infrastructuur van wereldklasse. De haven van Houston is de grootste haven van de VS qua tonnage, en de internationale luchthaven Dallas/Fort Worth behoort tot de beste luchtvrachthubs ter wereld. De geografische ligging van Texas maakt het een natuurlijke toegangspoort voor de handel met Latijns-Amerika, waarbij Mexico verreweg de grootste handelspartner is.

Een belangrijke factor in het economische succes van Texas is het regelgevingsklimaat. De staat heft geen inkomstenbelasting voor particulieren en hanteert een uitgesproken bedrijfsvriendelijk klimaat met minimale regelgeving. Dit heeft Texas aantrekkelijk gemaakt voor bedrijven die vanuit andere staten verhuizen en voor nieuwe ondernemingen, wat blijkt uit het hoogste aantal hoofdkantoren van Fortune 500-bedrijven in de Verenigde Staten.

Vergelijkende analyse met de EU

tegen Nederland

Dit is de meest treffende Europese analogie. Beide fungeren als centrale energie- en logistieke knooppunten voor hun respectievelijke economieën. Net zoals Texas de Amerikaanse energiemarkt voorziet van olie en gas en de wereldhandel via de haven van Houston afhandelt, was Nederland historisch gezien het gascentrum van Europa en is het, met de haven van Rotterdam, de grootste van het continent, de belangrijkste toegangspoort voor de Europese handel. Beide economieën zijn extreem open en afhankelijk van de wereldhandel. De Nederlandse handelsratio (export plus import als percentage van het bbp) van 166% onderstreept deze extreme specialisatie in handel en logistiek, een kenmerk dat ook in de Texaanse economie terug te vinden is.

tegen Polen

Er zijn structurele overeenkomsten te zien in de opkomst van Polen als aantrekkelijke locatie voor buitenlandse directe investeringen (FDI) in de maakindustrie. Net als Texas heeft Polen bedrijven uit duurdere en streng gereguleerde regio's aangetrokken dankzij een gunstig ondernemingsklimaat, een grote en gekwalificeerde beroepsbevolking en een strategische ligging binnen de economische zone (de EU). Beide landen ervaren een dynamische economische groei, grotendeels gebaseerd op hun succes als concurrerende productielocaties.

Inzichten en strategische implicaties

De analyse van de Texaanse economie levert twee fundamentele inzichten op voor de Europese strategie.

Ten eerste, energie als geopolitiek instrument en economisch voordeel. De dominantie van Texas in de olie- en gasproductie heeft de VS geholpen relatieve energieonafhankelijkheid te bereiken en een netto-energie-exporteur te worden. Dit staat in schril contrast met de situatie van veel EU-landen, met name Duitsland, waarvan de economieën en geopolitieke mogelijkheden sterk afhankelijk zijn van energie-import. De daaruit voortvloeiende lagere energiekosten in Texas vormen een aanzienlijk concurrentievoordeel. Voor energie-intensieve Europese industrieën (bijvoorbeeld de chemische industrie en de staalindustrie) is Texas daarom niet alleen een afzetmarkt, maar ook in toenemende mate een potentiële productielocatie, die bescherming biedt tegen geopolitieke energierisico's en de mogelijkheid om te profiteren van kostenvoordelen.

Ten tweede vormt het model van "lage belastingen, weinig regelgeving" een directe uitdaging voor het Europese sociale model. Het enorme succes van Texas in het aantrekken van bedrijven en kapitaal is gebaseerd op een economisch model dat lijnrecht tegenover de Europese aanpak staat. Terwijl EU-landen zoals Duitsland en Frankrijk hun uitgebreide sociale zekerheidsstelsels financieren door middel van hoge belastingen en strenge regelgeving, biedt Texas het tegenovergestelde. De uittocht van investeringen en hoofdkantoren van bedrijven uit Europa of andere Amerikaanse staten naar Texas is een microkosmos van de wereldwijde concurrentie tussen economische systemen. Dit vormt een fundamentele bedreiging voor de financieringsbasis van de Europese welvaartsstaat. Europese politieke en zakelijke leiders staan voor de uitdaging om manieren te vinden om concurrerend te blijven zonder de sociale en milieunormen die hun samenlevingen kenmerken, los te laten.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Van zware industrie naar hightech: de structurele transformatie van Amerika als model voor Europa?

Financiële en servicecentra – New York en Florida

Terwijl Californië en Texas hun wereldwijde betekenis ontlenen aan technologie, energie en handel, zijn de economieën van New York en Florida gebaseerd op andere, maar even krachtige pijlers: de concentratie van wereldwijd kapitaal en de aantrekkingskracht van mensen en diensten. Ze vertegenwoordigen de voorhoede van de Amerikaanse diensteneconomie en bieden, in vergelijking met Europa, waardevolle inzichten in de werking van financiële markten en demografisch gedreven groei.

New York: Wereldwijde financiële hoofdstad

Met een bbp van bijna 2,3 biljoen dollar is de staat New York de op twee na grootste economie van de Verenigde Staten en een van de grootste ter wereld. De economie wordt overweldigend gedomineerd door de metropoolregio New York City, en met name Manhattan, dat wordt beschouwd als het onbetwiste wereldwijde centrum voor bankwezen, financiën en communicatie.

Economisch profiel en sectorale samenstelling

De economische structuur van New York is een schoolvoorbeeld van een sterk ontwikkelde diensteneconomie. De financiële en verzekeringssector is verreweg de belangrijkste sector en draagt meer dan 315 miljard dollar bij aan het bbp van de staat, wat neerkomt op ongeveer 29% van de totale economische productie. Hoewel deze sector niet de meeste mensen in dienst heeft, genereert hij wel de hoogste waarde. Andere omvangrijke dienstensectoren volgen: vastgoed en verhuur met bijna 250 miljard dollar, de informatiesector met 195 miljard dollar, professionele en technische diensten met 176 miljard dollar en de gezondheidszorg met 149 miljard dollar. De maakindustrie speelt een ondergeschikte, maar nog steeds substantiële rol en draagt ongeveer 70 miljard dollar bij.

Structurele dualiteit: New York City versus de staat New York

De economie van de staat wordt gekenmerkt door een opmerkelijke dualiteit. Aan de ene kant is er de geglobaliseerde, hyperdynamische en extreem servicegerichte economie van New York City. Aan de andere kant is er de rest van de staat, vaak aangeduid als "Upstate New York". Deze regio's zijn economisch veel meer afhankelijk van traditionele industrie, landbouw (met name zuivel, appels en wijnproductie in de Finger Lakes) en, meer recent, investeringen in hernieuwbare energiebronnen zoals zonne- en windenergie. Deze tweedeling leidt tot verschillende economische realiteiten en politieke prioriteiten binnen dezelfde staat.

Vergelijkende analyse met de EU

tegen Ierland / Luxemburg

De meest voor de hand liggende Europese analogie voor het economische model van New York is te vinden in de financiële centra van Ierland en Luxemburg. Alle drie hebben sterk geleund op de financiële sector als hun belangrijkste motor voor economische groei. Het cruciale verschil zit hem echter in de bron van hun aantrekkingskracht. Terwijl Ierland en Luxemburg hun succes als Europese financiële centra grotendeels te danken hebben aan een zeer gunstig belastingklimaat voor multinationale ondernemingen, komt de dominantie van New York voort uit de enorme omvang, diepte en liquiditeit van zijn kapitaalmarkten. De New York Stock Exchange (NYSE) en de NASDAQ zijn de twee grootste beurzen ter wereld, zowel qua marktkapitalisatie als handelsactiviteit. De schaal is ongeëvenaard: de financiële en verzekeringssector van New York alleen al (315 miljard dollar) genereert bijna evenveel als het gehele bruto binnenlands product van Ierland.

tegen Duitsland (Frankfurt) / Frankrijk (Parijs)

Hoewel Frankfurt en Parijs belangrijke continentale financiële centra zijn, opereren ze binnen een polycentrisch Europees financieel systeem. Geen van beide centra heeft de unieke wereldwijde dominantie van New York City. Wall Street is niet alleen een Amerikaans, maar hét wereldwijde financiële centrum, zoals blijkt uit de investeringsbankinkomsten van circa 55 miljard dollar in 2018.

Inzichten en strategische implicaties

Een analyse van de economie van New York leidt tot een belangrijk inzicht: de concentratie van kapitaal als mondiale machtsfactor. De ongekende concentratie van kapitaal, financiële instellingen en gespecialiseerde diensten in New York City geeft de Verenigde Staten een enorme, vaak onderschatte, controle over de wereldwijde financiële stromen. Beslissingen over kapitaalallocatie, risicobeoordeling, bedrijfswaarderingen en de ontwikkeling van nieuwe financiële producten die op Wall Street worden genomen, hebben directe en onmiddellijke gevolgen voor Europese bedrijven, investeerders en markten. Europese bedrijven zijn niet alleen klanten van het financiële systeem van New York; ze zijn ook onderworpen aan de cycli, regels en sentimenten ervan. Dit creëert een strategische noodzaak voor Europa om zijn eigen kapitaalmarktunie te verdiepen en te versterken. Alleen door een voldoende grote, liquide en geïntegreerde Europese kapitaalmarkt te creëren, kan deze structurele afhankelijkheid van één enkel niet-Europees financieel centrum op de lange termijn worden verminderd.

Florida: Toerisme, handel en demografische veranderingen

Florida, de "Sunshine State", is uitgegroeid tot de op vier na grootste economie van de VS, met een bbp van meer dan 1,7 biljoen dollar. Het economische model is gebaseerd op een aantrekkelijke mix van dienstverlening, handel en onophoudelijke bevolkingsgroei, die fungeert als de belangrijkste motor van de economische groei.

Economisch profiel en sectorale samenstelling

De economie van Florida rust op een aantal sterke pijlers. De grootste sectoren zijn vastgoed en verhuur (265,5 miljard dollar), professionele en zakelijke dienstverlening (208,3 miljard dollar) en gezondheidszorg en sociale diensten (126,2 miljard dollar). Toerisme speelt echter een prominente en bepalende rol. In 2023 droeg deze sector direct en indirect 127,7 miljard dollar bij aan de economische output van de staat en ondersteunde meer dan 2,1 miljoen banen, wat neerkomt op 14% van de totale werkgelegenheid buiten de landbouw. De uitgaven van bezoekers bereikten een recordhoogte van 131 miljard dollar.

Andere belangrijke economische sectoren zijn de internationale handel en het bankwezen. Miami heeft zich met name gevestigd als de "toegangspoort tot Latijns-Amerika" en herbergt de grootste concentratie internationale banken in de VS, waardoor het een belangrijk financieel en handelscentrum voor het westelijk halfrond is. De landbouw, vooral de teelt van citrusvruchten en groenten, blijft ook een belangrijke economische factor.

Groeifactor: De demografische factor

Een van de belangrijkste drijfveren achter het economische wonder van Florida is de sterke en gestage bevolkingsgroei. In tegenstelling tot veel andere regio's in de westerse wereld wordt deze groei vrijwel volledig aangewakkerd door immigratie – zowel vanuit andere Amerikaanse staten als vanuit het buitenland. Deze constante toestroom van nieuwe inwoners, werknemers en gepensioneerden stimuleert een dynamische binnenlandse vraag, met name in de bouw- en vastgoedsector, de detailhandel en de gezondheidszorg.

Vergelijkende analyse met de EU

vs. Spanje / Griekenland

De sterkste analogie voor Florida is te vinden in de grote toeristische landen van Zuid-Europa. Het enorme belang van toerisme voor de algehele economie is een gemeenschappelijk kenmerk en een gedeelde kwetsbaarheid. In Spanje droeg toerisme in 2024 ongeveer 15,6% bij aan het bbp. In Griekenland was de directe bijdrage 13%, maar de indirecte en geïnduceerde bijdrage wordt geschat op maar liefst 33,7% van het bbp. Net als Florida zijn deze economieën sterk afhankelijk van externe schokken (zoals pandemieën, economische crises of geopolitieke onzekerheden) die het internationale reisverkeer verstoren. Alle drie profiteren van een warm klimaat, uitgestrekte kustlijnen en een zeer goed ontwikkelde toeristische infrastructuur.

vs. Cyprus / Malta

Kleinere EU-eilandstaten vertonen overeenkomsten met Florida als aantrekkingspunt voor internationaal kapitaal, vermogende gepensioneerden en dienstverlenende bedrijven. Ze trekken bezoekers aan met een aangename levensstijl, een gunstig klimaat en vaak voordelige belastingvoorwaarden, waardoor ze populaire bestemmingen zijn voor een vergelijkbaar cliënteel als Florida.

Inzichten en strategische implicaties

De analyse van Florida benadrukt een cruciale structurele dynamiek: demografie als de belangrijkste economische motor. Terwijl veel Europese landen en zelfs sommige traditionele industrielanden in de Amerikaanse 'Rust Belt' te kampen hebben met een stagnerende of krimpende bevolking, is de economische groei van Florida onlosmakelijk verbonden met de bevolkingsgroei. Dit proces van 'interne migratie' binnen een groot, geïntegreerd economisch gebied zoals de VS fungeert als een krachtige en zichzelf versterkende economische motor. Nieuwe inwoners hebben huisvesting nodig, consumeren goederen en diensten en vestigen bedrijven, wat op zijn beurt banen creëert en nog meer mensen aantrekt.

Voor Europa, waar taalkundige, culturele en administratieve barrières voor intra-Europese migratie hoger zijn en de mobiliteit tussen lidstaten relatief lager is, vormt dit een structureel nadeel. Florida is een voorbeeld van hoe een aantrekkelijk klimaat en een gunstig ondernemingsklimaat binnen een grote, geïntegreerde markt demografische dynamiek kunnen ontketenen die leidt tot duurzame economische groei. Beleggers die in Florida investeren, wedden daarom impliciet op de voortzetting van deze fundamentele demografische trend.

Het industriële hart van Amerika – De Roestgordel in transitie

De regio in het noordoosten en middenwesten van de Verenigde Staten, bekend als de "Rust Belt", was ooit het onbetwiste industriële centrum van de wereld. Gevormd door kolen, staal en massaproductie heeft deze regio een ingrijpende en vaak pijnlijke structurele transformatie ondergaan. Staten als Illinois, Pennsylvania, Michigan en Ohio zijn echter verre van louter overblijfselen uit een vervlogen tijdperk. Ze zijn getransformeerd tot zeer gediversifieerde en technologisch geavanceerde industriële centra waarvan de economische structuren en uitdagingen opmerkelijke overeenkomsten vertonen met de industriële kerngebieden van Europa.

Illinois en Pennsylvania: Gediversifieerde industriële grootmachten in structurele verandering

Illinois en Pennsylvania belichamen de succesvolle, zij het nog niet voltooide, overgang van de oude zware industrie naar een moderne, kennisgebaseerde economie. Het zijn nu gediversifieerde economische centra die hun industriële basis hebben behouden en tegelijkertijd nieuwe sterke punten hebben ontwikkeld op het gebied van dienstverlening en technologie.

Economisch profiel van Illinois

Met een bbp van meer dan 1,1 biljoen dollar is Illinois de vijfde grootste economie van de Verenigde Staten. De economie is sterk gediversifieerd en wordt gedomineerd door de metropoolregio Chicago, een wereldwijd financieel centrum en de thuisbasis van 's werelds grootste termijnbeurs, de Chicago Mercantile Exchange. Naast de financiële sector zijn belangrijke pijlers van de economie de industrie, de landbouw en een breed scala aan zakelijke dienstverlening. De industrie, met sectoren zoals machinebouw, voedselverwerking en chemie, blijft een centrale pijler en draagt ongeveer 137 miljard dollar bij aan het bbp. Buiten Chicago domineert de Corn Belt het landschap, met maïs en sojabonen als belangrijkste landbouwgewassen.

Economisch profiel van Pennsylvania

De economie van Pennsylvania, de zesde grootste van de VS met een bbp van ongeveer 1 biljoen dollar, is een mozaïek van moderne en traditionele sectoren. De belangrijkste drijfveren zijn tegenwoordig de gezondheidszorg, de vastgoed- en verhuursector en de maakindustrie. Deze laatste blijft een economische hoeksteen en draagt meer dan 113 miljard dollar bij (ongeveer 13% van het bbp) en biedt werk aan meer dan 562.000 mensen. Historisch gezien was de naam Pennsylvania synoniem met staal. Hoewel de dominantie van de staalindustrie is afgenomen, blijft deze een belangrijke factor en draagt 8,5 miljard dollar rechtstreeks bij aan de waardeketen. De industriële basis is echter aanzienlijk verbreed en omvat nu ook de chemische industrie, de voedselverwerking en geavanceerde machinebouw.

Vergelijkende analyse met de EU

tegen Duitsland (met name Noordrijn-Westfalen)

De analogie tussen de Amerikaanse 'Rust Belt' en het Duitse Ruhrgebied is bijzonder treffend. Beide regio's vormden het hart van de industriële revoluties van hun respectievelijke landen, gebaseerd op kolen en staal. Beide hebben een ingrijpende structurele transformatie ondergaan, van zware industrie naar een gediversifieerd economisch landschap met sterke componenten op het gebied van dienstverlening, technologie en logistiek. Metropolen zoals Chicago en het Rijn-Ruhrgebied (Düsseldorf, Keulen) fungeren als hoogontwikkelde service- en financiële centra voor hun industriële achterland. Beide regio's worstelen met de demografische en ecologische erfenis van hun industriële verleden, maar beschikken over een enorme industriële achterstand, een dichte infrastructuur en een hoogopgeleide beroepsbevolking. Er blijft echter één verschil: de hogere industriële dichtheid in Duitsland, waar de maakindustrie goed is voor ongeveer 18,5% van het nationale bbp, vergeleken met ongeveer 12-14% in Illinois en Pennsylvania.

tegen Italië (met name Lombardije)

Een andere parallel is te vinden in een vergelijking met Noord-Italië. De combinatie van een sterk financieel centrum (Chicago of Milaan) en een divers industrieel achterland is een gemeenschappelijk kenmerk. De Italiaanse industrie staat bekend om haar clusters van hooggespecialiseerde kleine en middelgrote ondernemingen (mkb's), wat overeenkomsten vertoont met het gediversifieerde en vaak middelgrote productielandschap in Pennsylvania en Illinois, dat verschilt van de door grote bedrijven gedomineerde staten zoals Michigan.

Inzichten en strategische implicaties

De analyse van deze staten onthult een cruciaal ontwikkelingspad: de reis van de-industrialisatie naar re-industrialisatie. Illinois en Pennsylvania laten duidelijk zien dat de achteruitgang van de traditionele zware industrie niet het einde van de industriële betekenis hoeft te betekenen. De succesvolle verschuiving naar geavanceerde productie, medische technologie, logistiek en aan de industrie gerelateerde diensten is een zeer relevant model voor veel oude industriële regio's in Europa. Dit proces toont aan dat industriële kracht behouden kan worden door de focus te verleggen van de massaproductie van basismaterialen naar de productie van zeer complexe, kennisintensieve goederen. Voor Europese investeerders betekent dit dat deze staten geen "roestige" overblijfselen zijn, maar markten in een vergevorderd stadium van economische transformatie. De grootste kansen liggen niet langer in de oude zware industrie zelf, maar in de technologieën en diensten die deze transformatie mogelijk maken en aandrijven – waaronder automatisering, industriële software, geavanceerde materialen en gespecialiseerde logistieke oplossingen.

Michigan en Ohio: De automobielsector en zijn transformatie

Michigan en Ohio vormen van oudsher en ook nu nog het centrum van de Noord-Amerikaanse auto-industrie. Hun economieën zijn zo sterk afhankelijk van deze ene sector dat in Europa alleen de belangrijkste autolanden vergelijkbaar zijn. Vandaag de dag staan ze centraal in de grootste transformatie uit hun geschiedenis: de overgang naar elektrische mobiliteit en autonoom rijden.

Economisch profiel van Michigan

De economie van Michigan, met een bbp van ongeveer 719 miljard dollar, is onlosmakelijk verbonden met de auto-industrie. De sector is niet zomaar een onderdeel van de economie; het is de kern ervan. Naar schatting draagt de auto-industrie direct en indirect tot wel 304 miljard dollar bij aan de economische output van de staat. De drie grote Amerikaanse autofabrikanten – General Motors, Ford en Stellantis (voorheen Chrysler) – hebben hier hun wereldwijde hoofdkantoor. De maakindustrie is de grootste sector qua werkgelegenheid en draagt een aanzienlijk bedrag van 99 miljard dollar bij aan het bbp. Cruciaal is dat Michigan niet alleen een fabriek is, maar ook het brein van de Amerikaanse auto-industrie: de staat is het belangrijkste centrum voor onderzoek en ontwikkeling (R&D) in de auto-industrie in de VS.

Economisch profiel van Ohio

De economie van Ohio (bbp: 928 miljard dollar) is sterk geïndustrialiseerd en nauw verbonden met de automobielindustrie. De maakindustrie is de grootste sector en draagt bijna een vijfde bij aan het bbp van de staat. Binnen deze sector is de productie van motorvoertuigen en onderdelen een van de belangrijkste activiteiten, waardoor Ohio een essentieel onderdeel vormt van de Noord-Amerikaanse toeleveringsketen voor de automobielindustrie.

Vergelijkende analyse met de EU

tegen Duitsland (met name Baden-Württemberg/Beieren)

Dit is de meest directe en krachtige analogie in het hele rapport. De economische regio's Michigan/Ohio en Zuid-Duitsland vormen wereldwijde tweelingclusters van de auto-industrie. Beide worden gekenmerkt door de aanwezigheid van wereldberoemde fabrikanten van originele onderdelen (OEM's) en een extreem dicht, hooggespecialiseerd netwerk van toeleveranciers. Beide zijn toonaangevend in onderzoek en ontwikkeling in de auto-industrie en staan voor dezelfde, existentiële uitdaging: de transformatie van de verbrandingsmotor naar elektromobiliteit en autonoom rijden. Het belang van de sector is vergelijkbaar: in Duitsland draagt de auto-industrie ongeveer 5% bij aan het nationale bbp, wat de immense economische rol ervan onderstreept.

vs. Tsjechië / Slowakije

Deze landen kunnen worden beschouwd als de "werkplaatsen" van de Europese auto-industrie. Hun economieën zijn extreem afhankelijk van de autoproductie voor buitenlandse, voornamelijk Duitse, bedrijven. Dit weerspiegelt de afhankelijkheid van veel toeleveranciers in Michigan en Ohio van de beslissingen van de "Big Three" in Detroit. De Tsjechische industrie is bijvoorbeeld goed voor 37% van het bbp, waarbij de auto-industrie verreweg de grootste en belangrijkste subsector is.

Inzichten en strategische implicaties

De analyse van deze automobielclusters leidt tot een diepgaand inzicht: een gedeeld lot in de wereldwijde transformatie. De toekomst van de economische regio's Michigan/Ohio enerzijds en Zuid-Duitsland/Tsjechië anderzijds hangt af van het antwoord op dezelfde vraag: wie wint de technologische race om de toekomst van mobiliteit? Succes of falen in een van deze clusters zal directe en onontkoombare gevolgen hebben voor de andere. De opkomst van nieuwe concurrenten zoals Tesla in de VS of Chinese fabrikanten in Europa bedreigt de gevestigde spelers in beide regio's in gelijke mate.

Dit is niet zomaar een concurrentiestrijd, maar een wereldwijde race met verspreide fronten en complexe onderlinge verbanden. Een doorbraak in batterijtechnologie in Michigan had bijvoorbeeld ook door een Duitse leverancier ontwikkeld kunnen worden. Als Duitse autofabrikanten er niet in slagen concurrerende software voor hun voertuigen te ontwikkelen, kan dat de weg vrijmaken voor Amerikaanse technologiebedrijven om onmisbare partners of overweldigende concurrenten te worden. Voor Europese investeerders en bedrijven betekent dit dat een strategie die zich uitsluitend op één regio richt, riskant is. In plaats daarvan moeten ze zich richten op de technologische winnaars in de gehele wereldwijde waardeketen, ongeacht hun geografische oorsprong. Trans-Atlantische samenwerking, bijvoorbeeld tussen Duitse machinebouwbedrijven en Amerikaanse software-startups, is geen teken van zwakte, maar een strategische noodzaak om te overleven in deze wereldwijde transformatiestrijd.

Onze aanbeveling: 🌍 Onbeperkt bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkracht: 💡 Authentiek met strategie 🚀 Innovatie ontmoet 🧠 Intuïtie

Van lokaal naar wereldwijd: MKB-bedrijven veroveren de wereldmarkt met een slimme strategie - Afbeelding: Xpert.Digital

In een tijdperk waarin de digitale aanwezigheid van een bedrijf bepalend is voor het succes ervan, ligt de uitdaging in het creëren van een authentieke, gepersonaliseerde en breed bereikbare online aanwezigheid. Xpert.Digital biedt een innovatieve oplossing die zich positioneert als het kruispunt van een brancheplatform, een blog en een merkambassadeur. Het combineert de voordelen van communicatie- en verkoopkanalen in één platform en maakt publicatie in 18 verschillende talen mogelijk. Samenwerking met partnerportals en de mogelijkheid om artikelen te publiceren op Google News, evenals een persdistributielijst met circa 8.000 journalisten en lezers, maximaliseren het bereik en de zichtbaarheid van de content. Dit is een cruciale factor in externe verkoop en marketing (SMarketing).

Meer informatie vindt u hier:

Waarom Europese investeerders zich op de verkeerde Amerikaanse staten richten

Landbouw en gespecialiseerde industrie – Het Midwesten en de Pacific Northwest

Buiten de mondiale financiële, technologische en industriële centra liggen economische regio's waarvan de kracht berust op een diepe specialisatie in de landbouw of een unieke combinatie van hoogtechnologische en traditionele industrie. Staten in het Midwesten, zoals Iowa en Nebraska, vormen de graanschuur van Amerika en een centrum voor voedselverwerking, terwijl de staat Washington in het noordwesten van de Stille Oceaan een fascinerende dubbele krachtcentrale is op het gebied van software en lucht- en ruimtevaart.

Iowa en Nebraska: De graanschuur en de verwerking ervan

Iowa en Nebraska vormen het hart van de Amerikaanse "Corn Belt". Hun economieën zijn een schoolvoorbeeld van zeer efficiënte, geïndustrialiseerde landbouw die veel verder reikt dan de primaire productie en diep doordringt in de industrie- en financiële sector.

Economisch profiel van Iowa

De economie van Iowa (bbp: 261 miljard dollar) wordt in wezen gevormd door de landbouw en aanverwante industrieën. Hoewel de landbouw zelf "slechts" 6,8% bijdraagt aan het directe bbp, is de indirecte impact enorm: samen met de toeleverings- en verwerkingssectoren genereert de landbouw meer dan 22% van de totale economische output van de staat en biedt het werk aan bijna een op de vijf mensen. De grootste individuele sector qua bbp-bijdrage is de industrie, met 17,2%, die grotendeels bestaat uit voedselverwerking, de productie van landbouwmachines en landbouwchemicaliën. Iowa is een van de belangrijkste Amerikaanse producenten van maïs, sojabonen, varkensvlees en eieren, en een centrum voor ethanolproductie.

Economisch profiel van Nebraska

De economie van Nebraska (bbp: 141 miljard dollar) volgt een vergelijkbaar patroon. De landbouw is de dominante economische sector en biedt werk aan meer dan 40% van de werknemers in meer dan de helft van de 93 districten. De belangrijkste landbouwproducten zijn rundvlees, maïs en sojabonen. Opvallend is echter dat, net als in Iowa, de landbouw zelf niet de grootste bijdrage levert aan het bbp, maar de financiële en verzekeringssector met 19,3 miljard dollar, op de voet gevolgd door de industrie met 17,8 miljard dollar.

Vergelijkende analyse met de EU

vs. Frankrijk (landbouwsector)

Frankrijk wordt beschouwd als de agrarische grootmacht van de Europese Unie, net zoals het Middenwesten dat is voor de Verenigde Staten. Beide regio's produceren enorme hoeveelheden basisvoedsel zoals graan en hebben een sterke veeteeltsector. Een belangrijk verschil zit echter in hun relatieve belang voor de totale economie: terwijl de landbouw de basis vormt van de gehele economische structuur in Iowa en Nebraska, draagt de Franse landbouwsector slechts 1,9% bij aan het nationale bbp, wat de aanzienlijk grotere diversificatie van de Franse economie als geheel benadrukt. De absolute productiewaarde van de Franse landbouw bedroeg in 2023 € 95,5 miljard, wat de omvang van deze sector illustreert.

tegen Denemarken

Een treffende analogie is te vinden in Denemarken. Beide economische regio's combineren een zeer efficiënte, technologiegedreven en exportgerichte landbouw (vooral in de varkenshouderij) met een sterke industrie voor landbouwmachines, voedselverwerking en landbouwbiotechnologie.

Inzichten en strategische implicaties

De analyse van Iowa en Nebraska onthult een vaak over het hoofd geziene, maar cruciale economische structuur: de onzichtbare onderlinge relatie tussen de primaire en tertiaire sectoren. Op het eerste gezicht lijkt het paradoxaal dat in deze agrarische staten de financiële en verzekeringssector tot de belangrijkste bijdragers aan het bbp behoren. Dit is echter geen teken van diversificatie weg van de landbouw, maar eerder een symptoom van hun extreme modernisering en complexiteit.

Moderne, geïndustrialiseerde landbouw is een zeer kapitaalintensieve en risicovolle sector. Het vereist gespecialiseerde financiële producten om zich in te dekken tegen misoogsten (gewasverzekeringen), de volatiliteit van grondstofprijzen (grondstoffenfuturesbeurzen zoals die in Chicago), de financiering van dure landbouwmachines en investeringen in biotechnologie. De sterke financiële en verzekeringsclusters die zich hebben ontwikkeld in steden als Des Moines (Iowa) en Omaha (Nebraska) zijn een direct antwoord op deze behoefte. Hun kracht is onlosmakelijk verbonden met de kracht en de kapitaalbehoeften van de landbouwsector. Voor Europese spelers betekent dit dat deelname in deze landen een diepgaand begrip vereist van de gehele agrarische waardeketen – van zaad tot oogst en verwerking, en verder tot financiering en verzekering.

Washington: een broeinest van zowel technologie als traditionele industrie

De staat Washington (bbp: 847 miljard dollar) aan de Pacifische kust is een fascinerende economische hybride die twee ogenschijnlijk tegenstrijdige werelden combineert: de digitale toekomst en de traditionele zware industrie.

Economisch profiel

De economie van Washington wordt gedomineerd door twee wereldwijde giganten uit twee verschillende tijdperken. Aan de ene kant staan de technologiebedrijven in de regio Seattle, met name Microsoft en Amazon. Zij vormen de drijvende kracht achter de sterke informatiesector en professionele dienstverlening, waardoor Washington een van 's werelds toonaangevende centra is voor softwareontwikkeling, cloudcomputing en e-commerce. Aan de andere kant staat de erfenis van de industriële luchtvaartsector, vertegenwoordigd door Boeing. Hoewel het bedrijf voor uitdagingen staat, blijft de regio een wereldwijd centrum voor vliegtuigbouw en de bijbehorende, zeer gespecialiseerde toeleveringsketen. Deze duale structuur wordt aangevuld door belangrijke sectoren zoals de landbouw (appels, wijn), bosbouw en een van de belangrijkste havens aan de westkust van de VS (de haven van Seattle/Tacoma), een cruciale toegangspoort voor de handel met Azië.

Vergelijkende analyse met de EU

tegen Ierland

De sterkste Europese tegenhanger van de technologiesector in Washington is te vinden in Ierland. De Ierse economie wordt in uitzonderlijke mate gedomineerd door een handvol grote, wereldwijde technologiebedrijven uit de VS die hun Europese hoofdkantoor daar hebben gevestigd. De technologiesector draagt ongeveer 13% bij aan het Ierse bbp, waardoor het land extreem exportgericht is. Zowel Washington als Ierland zijn voor hun economische ontwikkeling en stabiliteit sterk afhankelijk van de wereldwijde strategieën en het succes van deze paar multinationale ondernemingen. Dit zorgt voor enorme groei en hooggekwalificeerde banen, maar ook voor een aanzienlijke structurele afhankelijkheid.

tegen Finland

Een andere interessante analogie is te vinden in Finland. Net als Washington combineert Finland een sterke, internationaal georiënteerde technologie- en ICT-sector (historisch gevormd door Nokia) met traditioneel belangrijke, op grondstoffen gebaseerde industrieën zoals bosbouw en papier. Beide economieën hebben bewezen dat ze in staat zijn om capaciteiten van wereldklasse op te bouwen in zowel de digitale als de fysieke productie van goederen.

De economie van de staat Washington laat zien hoe een regio tegelijkertijd voorop kan lopen in de digitale revolutie én een leidende rol kan spelen in een traditionele, kapitaalintensieve sector. Deze dubbele kracht maakt de economie veerkrachtig, maar creëert ook complexe afhankelijkheden en vereist beleid dat de behoeften van zeer uiteenlopende sectoren in evenwicht brengt.

Samenvatting en strategische conclusies voor Europese actoren

Een gedetailleerde analyse van individuele Amerikaanse staten en hun Europese tegenhangers schetst een beeld van een Amerikaanse economie die veel complexer, diverser en dynamischer is dan een puur nationaal perspectief zou doen vermoeden. In plaats van een monolithisch blok ontstaat een mozaïek van sterk gespecialiseerde, soms concurrerende, soms complementaire economische regio's. Dit gedetailleerde perspectief levert cruciale strategische conclusies op voor Europese bedrijven, investeerders en beleidsmakers.

Samenvatting van overeenkomsten en verschillen

De vergelijking heeft aangetoond dat de Amerikaanse economie wordt gekenmerkt door drie hoofdeigenschappen:

- Extreem groot: Staten zoals Californië en Texas, met hun economieën van biljoenen dollars, opereren op een schaal die die van de meeste landen overtreft. Zelfs hun nichesectoren kunnen de totale economieën van kleinere EU-landen overschaduwen.

- Sterke specialisatie: Staten zoals Michigan (automotive), Iowa (landbouw) of New York (financiën) vertonen een extreme concentratie op specifieke industrieën, wat leidt tot diepe waardeketens en zeer gespecialiseerde ecosystemen.

- Hoge dynamiek: Gedreven door factoren zoals demografische groei (Florida) of een bedrijfsvriendelijk regelgevingsklimaat (Texas), vertonen veel Amerikaanse staten een groeidynamiek die minder gebruikelijk is in de meer volwassen economieën van Europa.

Ter vergelijking: hoewel de economie van de Europese Unie qua omvang vergelijkbaar is, verschilt de structuur ervan. Deze is meer polycentrisch, meer gefragmenteerd door nationale grenzen, uitgebreider gereguleerd en gekenmerkt door welvaartsstaatmodellen. De kracht ervan ligt minder in de ontwrichtende kracht van individuele giganten dan in de uitmuntendheid van zeer gespecialiseerde, vaak middelgrote, nichesectoren, zoals de Duitse machinebouw, de Noord-Italiaanse maakindustrie of de Franse luxegoederenindustrie.

Het identificeren van overkoepelende trends en hun implicaties

De analyse onthult drie overkoepelende trends die de relatie tussen de Amerikaanse en Europese economieën bepalen:

- Regelgevingsarbitrage en binnenlandse concurrentie: Binnen de VS kunnen bedrijven locaties kiezen op basis van zeer verschillende regelgevings- en belastingkaders. Een bedrijf kan profiteren van de hoge talentendichtheid en het innovatievermogen van Californië, terwijl het tegelijkertijd productiefaciliteiten verplaatst naar het fiscaal aantrekkelijke Texas. Deze intense binnenlandse concurrentie is een vorm van "regelgevingsarbitrage" die in de EU niet bestaat vanwege de meer geharmoniseerde, hoewel niet identieke, kaders en de lagere mobiliteit van bedrijven en werknemers. Dit geeft de Amerikaanse economie als geheel meer flexibiliteit en aanpassingsvermogen.

- Energieonafhankelijkheid versus energieafhankelijkheid: Het fundamentele contrast tussen energie-zelfvoorzienende staten zoals Texas en geïndustrialiseerde landen zoals Duitsland, die sterk afhankelijk zijn van energie-import, vertegenwoordigt een cruciaal strategisch verschil. De beschikbaarheid van goedkope en overvloedige energie in delen van de VS is niet alleen een kostenfactor, maar ook een geopolitiek voordeel dat steeds meer van invloed is op investeringsbeslissingen. Voor Europese bedrijven in energie-intensieve sectoren wordt het verplaatsen van productiecapaciteit naar de VS een strategische optie om risico's te minimaliseren.

- Technologische ontwrichting en afhankelijkheid: De concentratie van wereldwijde digitale ontwrichtingskracht in een paar Amerikaanse staten, met name Californië en Washington, vormt een systemische uitdaging voor de traditionele industrieën van Europa. Of het nu gaat om de auto-industrie, de machinebouw of de mediasector, Europese bedrijven worden geconfronteerd met een dubbele realiteit: ze concurreren met de nieuwe digitale giganten en zijn tegelijkertijd afhankelijk van hun platforms, software en infrastructuur. Deze "co-competitie" vereist complexe strategieën die verder gaan dan eenvoudige samenwerkings- of concurrentiemodellen.

Strategische aanbevelingen

Op basis van deze bevindingen kunnen concrete strategische aanbevelingen voor Europese actoren worden afgeleid:

- Voor beleggers: in plaats van lukraak te beleggen "in de VS", zouden portefeuilles gebaseerd moeten zijn op een gedetailleerde, landspecifieke analyse. Een belegging in de gevestigde Duitse toeleveringsindustrie voor de auto-industrie zou bijvoorbeeld gediversifieerd en afgedekt kunnen worden door gerichte investeringen in het opkomende ecosysteem voor elektromobiliteit en batterijtechnologie in Michigan of in de zuidelijke "Auto Belt". Op dezelfde manier zou een blootstelling aan de Europese luxegoederensector aangevuld kunnen worden met investeringen in de Californische entertainment- en media-industrie, die mede de wereldwijde trends en distributiekanalen vormgeeft.

- Voor bedrijven: Locatiebeslissingen in de VS moeten gebaseerd zijn op een grondige analyse van de ecosystemen op staats- en regionaal niveau. Een logistiek bedrijf zal de omstandigheden in Texas, Illinois of Ohio anders beoordelen dan een biotechbedrijf, waarvoor de nabijheid van onderzoekscentra in Massachusetts of Californië cruciaal is. Een agrotechnologiebedrijf zal een ideale omgeving vinden in Iowa of Nebraska. Een uniforme strategie voor de VS is gedoemd te mislukken.

- Voor beleidsmakers: De Europese Unie en haar lidstaten zouden de VS niet als een monolithisch blok moeten beschouwen, maar een gedifferentieerd buitenlands economisch beleid moeten voeren. Dit betekent dat er gerichte economische, technologische en onderzoeksamenwerkingen moeten worden gezocht met individuele staten of regionale clusters die complementaire sterke punten bezitten. Een dialoog over regelgeving op het gebied van AI zou wellicht vruchtbaarder zijn met Californië dan met de federale overheid in Washington D.C. Samenwerking op het gebied van geavanceerde productie zou specifiek kunnen worden gezocht met de gouverneurs van de Rust Belt.

Kortom, het begrijpen van de Verenigde Staten als een mozaïek van economieën is niet louter een academische oefening, maar een strategische noodzaak. Alleen wie de specifieke sterke en zwakke punten en economische logica van Californië, Texas, New York en hun tegenhangers kent, kan de kansen van de Amerikaanse markt volledig benutten en de risico's effectief beheersen.

Gedetailleerde vergelijkingstabellen

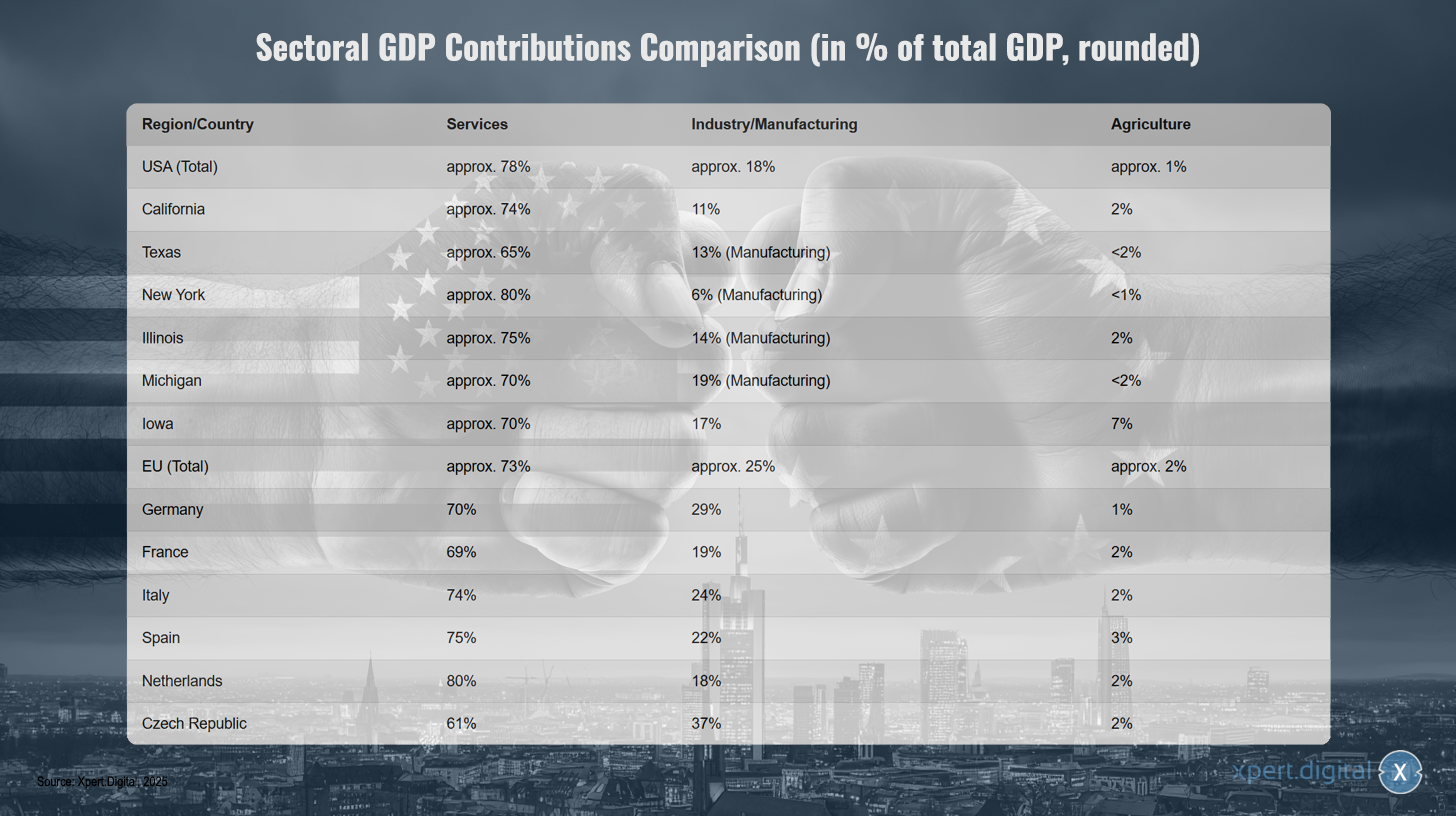

Vergelijking van de bijdrage van verschillende sectoren aan het bbp (in % van het totale bbp, afgerond)

Sectorale bbp-bijdragen ter vergelijking (in % van het totale bbp, afgerond) – Afbeelding: Xpert.Digital

De bijdragen van de verschillende sectoren aan het bbp onthullen aanzienlijke regionale verschillen in de economische structuur. In de VS domineert de dienstensector, met een bijdrage van ongeveer 78% aan het totale bbp, terwijl de industrie en de maakindustrie samen goed zijn voor ongeveer 18% en de landbouw slechts voor ongeveer 1%. Californië vertoont een vergelijkbare structuur, met 74% voor de dienstensector, 11% voor de industrie en 2% voor de landbouw. Texas heeft een iets sterkere industriële focus, met 65% voor de dienstensector, 13% voor de maakindustrie en minder dan 2% voor de landbouw. New York is bijzonder dienstverlenend, met 80% van het bbp afkomstig uit deze sector, slechts 6% voor de maakindustrie en minder dan 1% voor de landbouw. Illinois haalt 75% uit de dienstensector, 14% uit de maakindustrie en 2% uit de landbouw, terwijl Michigan een bovengemiddeld industrieel aandeel heeft, met 70% uit de dienstensector en 19% uit de maakindustrie. Iowa verschilt aanzienlijk van andere Amerikaanse staten, met 70% uit de dienstensector, 17% uit de industrie en een opmerkelijke 7% uit de landbouw.

In de EU is de dienstensector goed voor ongeveer 73% van de economie, de industrie voor circa 25% en de landbouw voor ongeveer 2%. Duitsland heeft een sterke industriële basis met 70% diensten, 29% industrie en 1% landbouw. Frankrijk heeft 69% diensten, 19% industrie en 2% landbouw. Italië heeft 74% diensten, 24% industrie en 2% landbouw, terwijl Spanje een vergelijkbare structuur laat zien met 75% diensten, 22% industrie en 3% landbouw. Nederland is bijzonder dienstverlenend met 80% diensten, 18% industrie en 2% landbouw. Tsjechië valt op met het hoogste aandeel industrie van alle genoemde landen, namelijk 61% diensten, 37% industrie en 2% landbouw.

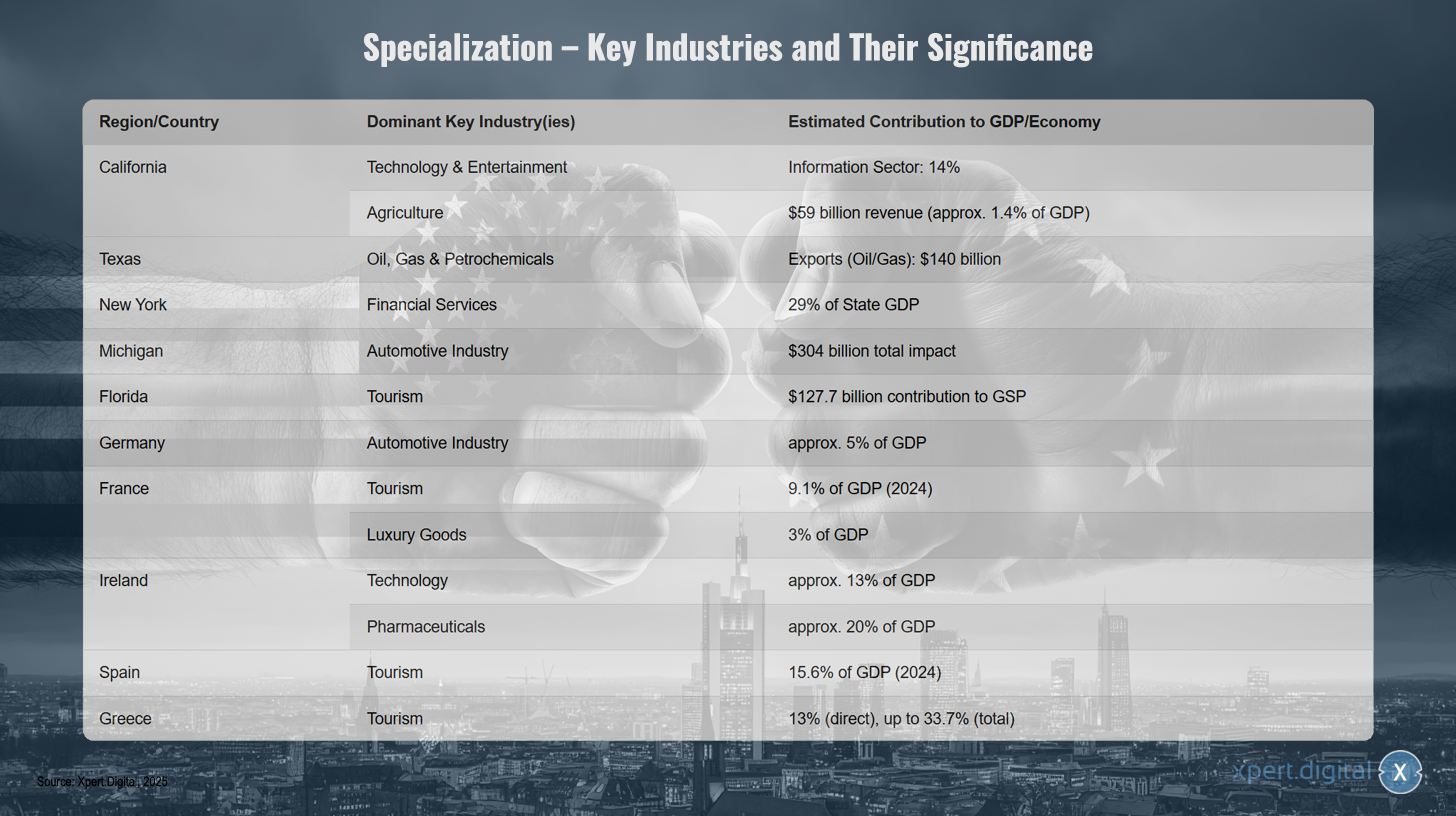

Specialisatie – Kernsectoren en hun belang

Specialisatie – Kernsectoren en hun belang

De specialisatie van verschillende regio's en landen in specifieke sleutelindustrieën onthult duidelijke economische sterke punten. Californië domineert met technologie en entertainment, waarbij de informatiesector 14% bijdraagt aan het bbp, terwijl de landbouw $59 miljard aan inkomsten genereert, wat neerkomt op ongeveer 1,4% van het bbp. Texas richt zich op olie, gas en petrochemie, met een exportwaarde van $140 miljard. New York is sterk afhankelijk van financiële diensten, die goed zijn voor 29% van het bbp van de staat. Michigan is synoniem met de auto-industrie, met een totale impact van $304 miljard, terwijl Florida profiteert van het toerisme, dat $127,7 miljard bijdraagt aan het bbp.

Op internationaal niveau is Duitsland ook sterk vertegenwoordigd in de auto-industrie, die goed is voor ongeveer 5% van het bbp. Frankrijk is sterk afhankelijk van toerisme, met een verwachte bijdrage van 9,1% van het bbp in 2024, en luxe goederen, met 3%. Ierland is gespecialiseerd in zowel technologie, met ongeveer 13% van het bbp, als farmaceutische producten, met ongeveer 20%. Spanje is sterk afhankelijk van toerisme, met een verwachte bijdrage van 15,6% van het bbp in 2024. Griekenland is het meest afhankelijk van toerisme, met een directe bijdrage van 13% aan het bbp, oplopend tot maar liefst 33,7% wanneer de totale impact wordt meegerekend.

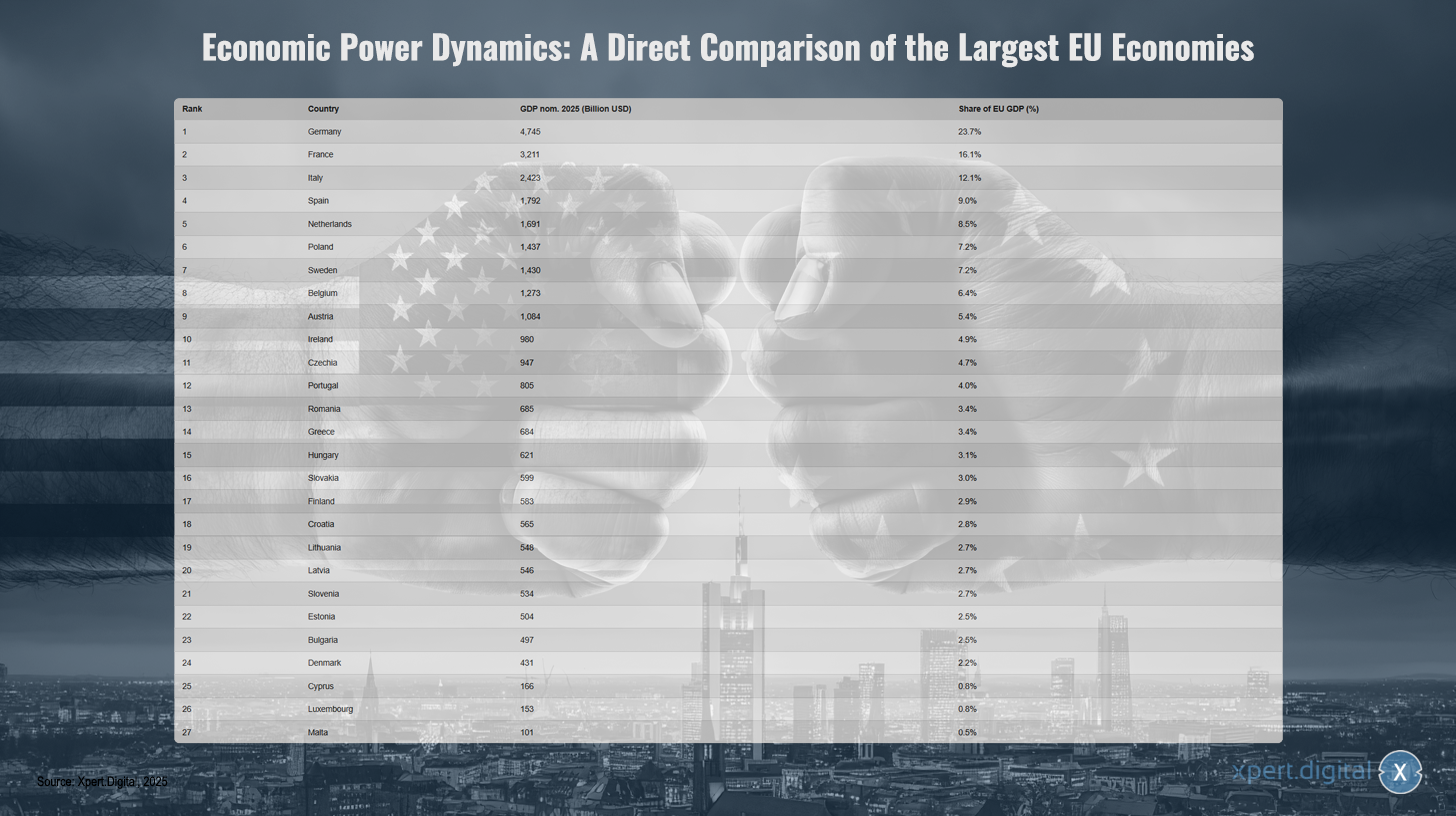

Dynamiek van economische macht: een directe vergelijking van de grootste economieën van de EU

Dynamiek van economische macht: een directe vergelijking van de grootste economieën van de EU – Afbeelding: Xpert.Digital

Het economische machtsevenwicht binnen de Europese Unie wordt grotendeels bepaald door een paar landen. Met een nominaal bruto binnenlands product (bbp) van 4.745 miljard dollar in 2025 is Duitsland duidelijk de sterkste economie in de EU en draagt het 23,7 procent bij aan het totale bbp van de EU. Frankrijk volgt met een bbp van 3.211 miljard dollar en een aandeel van 16,1 procent. Italië staat op de derde plaats met 2.423 miljard dollar en een aandeel van 12,1 procent, gevolgd door Spanje (1.792 miljard dollar; 9,0 procent) en Nederland (1.691 miljard dollar; 8,5 procent). Polen, Zweden en België leveren ook een aanzienlijke bijdrage aan de Europese economie, elk met een bbp van meer dan 1.200 miljard dollar en een aandeel tussen 6,4 en 7,2 procent. Oostenrijk, Ierland en Tsjechië bevinden zich in het midden met een bbp tussen 947 miljard en 1.084 biljoen dollar en een aandeel tussen 4,7% en 5,4%. De overige landen, waaronder Portugal, Roemenië, Griekenland, Hongarije, Slowakije, Finland, Kroatië, Litouwen, Letland, Slovenië, Estland, Bulgarije en Denemarken, hebben elk een aandeel in het bbp van minder dan 4,5%. De kleinere economieën van Cyprus, Luxemburg en Malta vertegenwoordigen samen minder dan twee procent van het totale bbp van de EU. Deze verdeling onderstreept de aanzienlijke economische heterogeniteit binnen de Europese Unie, waarbij de zes grootste economieën al meer dan twee derde van de totale economische productie voor hun rekening nemen.

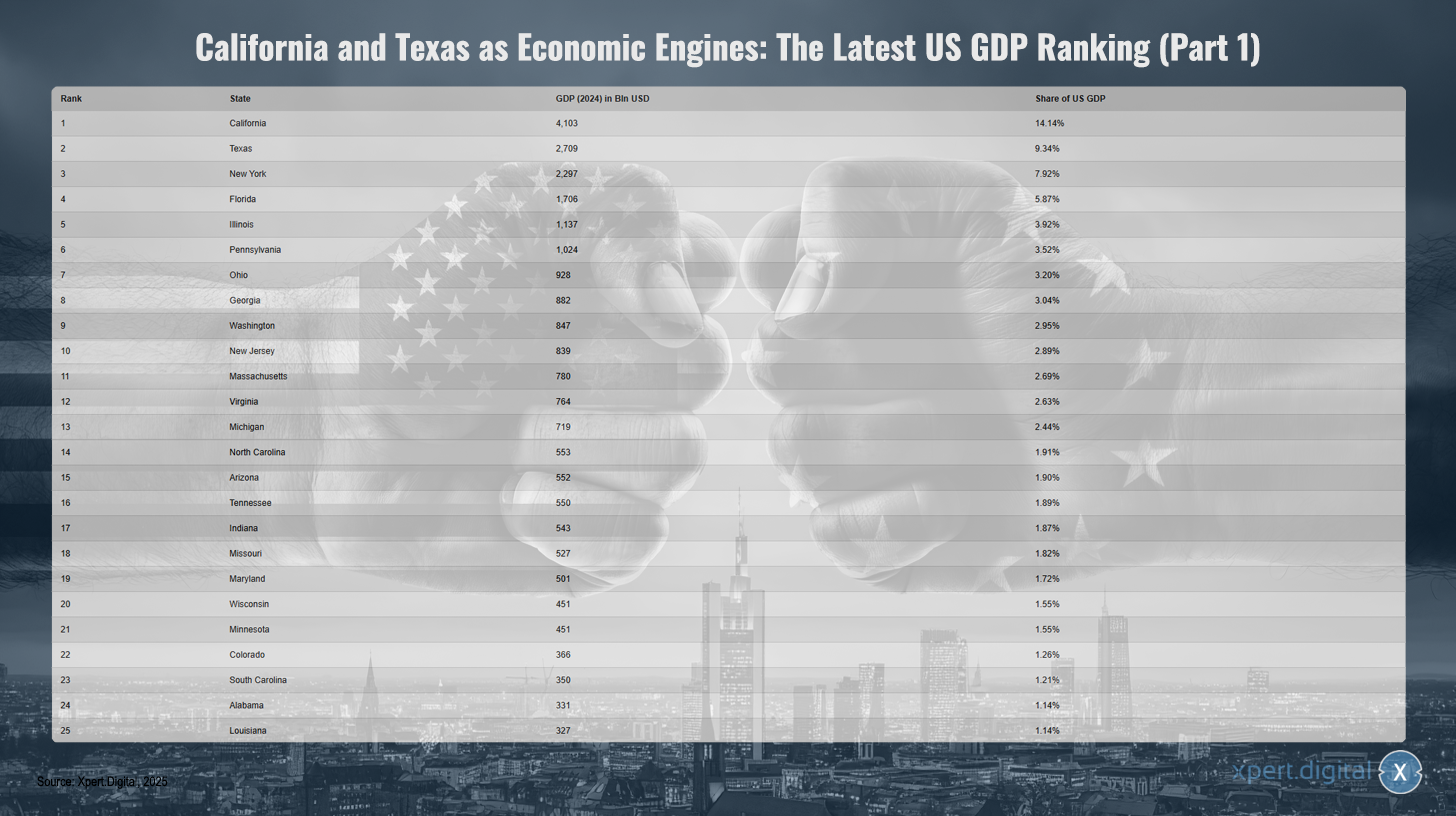

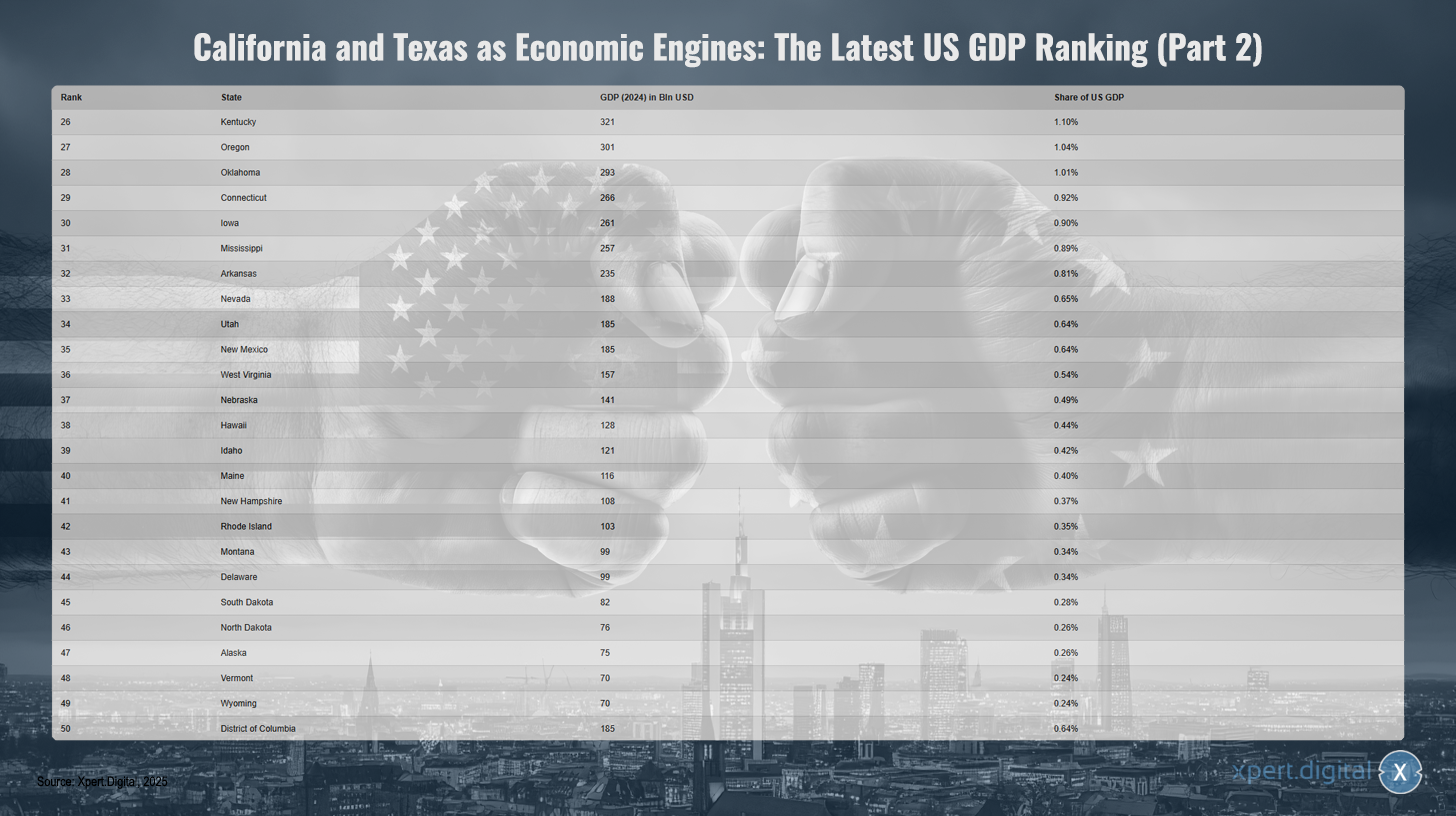

Californië en Texas als economische motoren: de huidige ranglijst van het Amerikaanse bbp

Californië en Texas als economische motoren: de huidige Amerikaanse bbp-ranglijst (deel 1) – Afbeelding: Xpert.Digital

Californië en Texas worden beschouwd als de belangrijkste economische motoren van de Verenigde Staten. In de huidige ranglijst van het bbp van de Amerikaanse staten voor 2024 staat Californië op de eerste plaats met een bruto binnenlands product (bbp) van $ 4,103 biljoen, goed voor 14,14% van de totale economische productie van de Verenigde Staten. Texas volgt met $ 2,709 biljoen en een aandeel van 9,34%. New York staat op de derde plaats met $ 2,297 biljoen en 7,92%. Florida volgt met $ 1,706 biljoen (5,87%) en Illinois met $ 1,137 biljoen (3,92%). Andere economisch sterke staten zijn Pennsylvania, Ohio, Georgia, Washington en New Jersey, die elk tussen de $ 780 biljoen en $ 1,024 biljoen bijdragen aan het Amerikaanse bbp. De overige posities worden ingenomen door staten zoals Massachusetts, Virginia, Michigan en North Carolina. Het bbp van de overige staten ligt soms aanzienlijk lager, hoewel zelfs onderaan de lijst – zoals Vermont of Wyoming – nog steeds een respectabele economische output wordt bereikt ondanks een klein aandeel in het totale bbp. Het enorme economische gewicht van de belangrijkste staten in vergelijking met de vele kleinere staten is opvallend en onderstreept de sterke concentratie van economische macht binnen de Verenigde Staten.

Californië en Texas als economische motoren: de huidige Amerikaanse bbp-ranglijst (deel 2) – Afbeelding: Xpert.Digital

XPaper AIS - Onderzoek en ontwikkeling voor bedrijfsontwikkeling, marketing, PR en contenthub

Toepassingsmogelijkheden van XPaper AIS voor bedrijfsontwikkeling, marketing, PR en onze branchehub (content) - Afbeelding: Xpert.Digital

Dit artikel is handgeschreven. Ik heb hiervoor mijn zelfontwikkelde R&D-onderzoekstool 'XPaper' gebruikt, die ik voornamelijk inzet voor wereldwijde bedrijfsontwikkeling in maar liefst 23 talen. Stilistische en grammaticale aanpassingen zijn doorgevoerd om de tekst duidelijker en vloeiender te maken. De selectie van het onderwerp, het schrijven van de tekst en het verzamelen van bronnen en materialen worden allemaal door een redactieteam verzorgd.

XPaper News is gebaseerd op AIS (Artificial Intelligence Search) en verschilt fundamenteel van SEO-technologie. Beide benaderingen delen echter het doel om relevante informatie toegankelijk te maken voor gebruikers – AIS op het gebied van zoektechnologie en SEO op het gebied van content.

Elke nacht filtert XPaper het laatste nieuws van over de hele wereld met continue, 24-uurs updates. In plaats van maandelijks duizenden euro's te investeren in omslachtige en generieke tools, heb ik mijn eigen tool ontwikkeld om op de hoogte te blijven van mijn werk in Business Development (BD). Het XPaper-systeem is vergelijkbaar met tools die in de financiële sector worden gebruikt en die elk uur tientallen miljoenen datapunten verzamelen en analyseren. Tegelijkertijd is XPaper niet alleen voor business development; het wordt ook gebruikt in marketing en PR – of het nu als inspiratiebron voor de contentfabriek is of voor artikelonderzoek. De tool stelt je in staat om alle bronnen wereldwijd te evalueren en te analyseren. De AI kan de gegevens in elke taal verwerken. verschillende AI-modellen beschikbaar. De AI-analyse genereert snel en overzichtelijk samenvattingen die laten zien wat er momenteel speelt en waar de laatste trends liggen – en XPaper biedt dit in 18 talen. XPaper maakt de analyse van onafhankelijke onderwerpen mogelijk – van algemene tot specifieke nichethema's – waarbij gegevens onder andere vergeleken en geanalyseerd kunnen worden met voorgaande perioden.

Wij staan voor u klaar - Advies - Planning - Implementatie - Projectmanagement

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.