De vuile waarheid achter de AI-strijd tussen de economische grootmachten: Duitslands stabiele model versus Amerika's risicovolle technologische gok – Afbeelding: Xpert.Digital

De achillespees van de techreuzen: waarom het Silicon Valley-model verrassend kwetsbaar is

Digitale dominantie versus industriële veerkracht: een vergelijkende analyse van mondiale economische modellen in het AI-tijdperk

De strijd om interpretatieautoriteit en marktpositionering

Het mondiale economische landschap bevindt zich op een kruispunt, waar de strijd om de macht niet langer uitsluitend wordt bepaald door traditionele indicatoren zoals productievolume of handelsbalans. In plaats daarvan is er een subtielere, maar des te crucialere concurrentie ontstaan: de strijd om interpretatieve dominantie, de macht om te bepalen wat waarde creëert in de 21e-eeuwse economie en welke economische modellen duurzaam zijn. Het is een strijd om de controle over het narratief en strategische marktpositionering, waarvan de uitkomst verre van zeker is. Aan de ene kant staat het Silicon Valley-narratief, dat een onstuitbare digitale transformatie predikt, aangevoerd door een kleine groep technologiegiganten wier innovaties worden afgeschilderd als onvermijdelijk en onmisbaar. Aan de andere kant staat de vaak over het hoofd geziene, maar blijvende veerkracht van geïndustrialiseerde landen, wier kracht ligt in fysieke productie, engineering en aloude waardeketens.

Dit rapport behandelt de centrale vragen die uit deze spanning voortvloeien. Is de digitale economie, zoals die door de VS wordt gepromoot, een zelfvoorzienende kracht, of is het eerder een complexe bovenbouw die rust op een fundament van fysieke materie, energie en wereldwijde toeleveringsketens? Wat zijn de werkelijke kosten en afhankelijkheden van deze digitale infrastructuur, die vaak wordt afgeschilderd als immaterieel en 'schoon'? En welk economisch model is uiteindelijk beter toegerust voor langdurige, stabiele en duurzame welvaart: de snelheid- en risicogerichte, digitaal georiënteerde aanpak van de VS, of het stabiliteits- en consistentiegerichte, industrieel gedreven model van Duitsland en Europa?

Een onderzoek naar deze vragen onthult dat de huidige economische concurrentie tussen de grote economische blokken – de VS, de EU en China – zich steeds meer op een meta-niveau afspeelt. Het gaat niet langer alleen om de directe concurrentie van producten en diensten, maar om de strategische vormgeving van mondiale verhalen over wat "innovatie" en "waarde" inhoudt. De mediadominantie van de zogenaamde "Magnificent Seven" en hun onophoudelijke promotie van "onvervangbare AI" is geen toeval, maar een weloverwogen strategie om hun digitale producten gelijk te stellen aan vooruitgang zelf en elk alternatief achterhaald te laten lijken. De strijd wordt gevoerd om de perceptie van de eigen onmisbaarheid. Het economische model dat in deze narratieve strijd zegeviert, zal niet alleen marktaandeel winnen, maar ook wereldwijd kapitaal, de meest getalenteerde beroepsbevolking en gunstige regelgeving aantrekken. Het gaat erom de blauwdruk voor de toekomst te definiëren.

Dit is hiermee gerelateerd:

De anatomie van twee economische modellen: VS/Californië versus EU/Duitsland

Wat kenmerkt het op snelheid en risico gerichte economische model van Silicon Valley?

Het economische model, dat zijn oorsprong vindt in en zijn epicentrum heeft in Silicon Valley, kan treffend worden omschreven als "snel en risicovol". Het is gebaseerd op een cultuur die exponentiële groei en snelle schaalvergroting boven alles stelt, waarbij falen niet wordt gezien als een fout, maar als een noodzakelijke leerstap op weg naar succes. Het primaire doel is vaak niet om een stabiel bedrijf voor de komende generaties op te bouwen, maar eerder een snelle, winstgevende "exit" via een beursgang of verkoop, wat enorme rendementen oplevert voor de oprichters en vroege investeerders.

De brandstof voor dit model is een zeer ontwikkeld en omvangrijk ecosysteem voor durfkapitaal (VC). De Amerikaanse VC-markt is vele malen groter dan de Europese. In 2022 bedroegen de investeringen in durfkapitaal in Europa zo'n € 77 miljard, terwijl dit in de VS € 188 miljard was – ongeveer tweeënhalf keer zoveel. Per hoofd van de bevolking is dit verschil zelfs nog groter. Deze enorme financiële slagkracht maakt het mogelijk om te investeren in risicovolle, visionaire ideeën en bedrijven te laten groeien in een tempo dat in de meer risicomijdende financiële cultuur van Europa nauwelijks te evenaren is. Deze cultuur van hoge risicobereidheid doordringt het hele systeem, van investeerders en oprichters tot werknemers en toezichthouders.

Een direct gevolg van dit model is een extreme concentratie van marktmacht. De technologiebedrijven die bekendstaan als de "Magnificent Seven"—Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta en Tesla—vertegenwoordigen nu meer dan een derde van de totale waarde van de S&P 500-index. Deze concentratie is zowel een bron van kracht, omdat deze paar bedrijven de marktprestaties bepalen, als een bron van kwetsbaarheid, omdat de hele markt daardoor gevoelig wordt voor de prestaties van een handvol spelers.

De arbeidsmarkt weerspiegelt dit model eveneens. Deze wordt gekenmerkt door een hoge mate van flexibiliteit en minder strenge ontslagbeschermingswetten. Dit maakt de snelle aanwervings- en ontslagcycli die kenmerkend zijn voor startups mogelijk, maar staat in scherp contrast met het Duitse model, dat de nadruk legt op baanzekerheid en stabiliteit.

Wat zijn de sterke punten van de Duitse en Europese economieën op het gebied van stabiliteit en langetermijnperspectief?

In tegenstelling tot het Amerikaanse model is de Duitse en, in grote mate, de Europese economie gebaseerd op de principes van stabiliteit, duurzaamheid op lange termijn en substantiële waardecreatie. De ruggengraat van deze economische structuur wordt gevormd door het MKB (kleine en middelgrote ondernemingen). Meer dan 99 procent van alle bedrijven in Duitsland zijn MKB's, die bijna 60 procent van de beroepsbevolking in dienst hebben en verantwoordelijk zijn voor 82 procent van de opleidingsplaatsen. Deze bedrijven zijn vaak al generaties lang in familiebezit, geven prioriteit aan stabiliteit op lange termijn boven winstmaximalisatie op korte termijn en zijn diep geworteld in hun lokale en regionale gemeenschappen.

Een bijzondere kracht van het Duitse MKB (Mittelstand) ligt in de zogenaamde "verborgen kampioenen". Dit zijn zeer gespecialiseerde bedrijven, vaak onbekend bij het grote publiek, die wereldmarktleiders zijn in hun respectievelijke nichemarkten binnen de business-to-businesssector. Naar schatting zijn er alleen al in Duitsland zo'n 1600 van zulke bedrijven. Zij dragen aanzienlijk bij aan de enorme exportkracht van Duitsland door zich te richten op kwaliteit, technologisch leiderschap en innovatie, in plaats van op prijsconcurrentie.

Het Duitse innovatiemodel verschilt fundamenteel van dat van Silicon Valley. Het is gebaseerd op continue, stapsgewijze verbeteringen, voortkomend uit diepgaande technische expertise en een nauwe integratie van onderzoek, ontwikkeling en productie. Een cruciale succesfactor hierbij is het duale beroepsopleidingssysteem, dat een hooggekwalificeerde beroepsbevolking oplevert die essentieel is voor de uitvoering van complexe productieprocessen.

De heersende bedrijfscultuur wordt gekenmerkt door een zekere risicoaversie en een sterke behoefte aan zekerheid. Dit uit zich in een voorzichtige benadering van financiering – veel middelgrote bedrijven mijden extern kapitaal – en een bedrijfsstrategie gericht op continuïteit. Hoewel deze houding een zwakte kan zijn in snel veranderende digitale markten, blijkt het een opmerkelijke kracht te zijn in tijden van economische onzekerheid en wereldwijde crises, omdat het stabiliteit en veerkracht waarborgt.

Hoe komen deze verschillen tot uiting in de fundamentele economische gegevens?

De fundamentele verschillen tussen het Californische en het Duitse economische model komen duidelijk naar voren in de macro-economische gegevens. Hoewel Californië, als de vijfde grootste economie ter wereld, vaak met Duitsland wordt vergeleken, laat een nadere analyse van de sectorale samenstelling van hun bruto binnenlands product (bbp) een diepgaande divergentie zien.

De economie van Californië, met een bbp van ongeveer 4,1 biljoen dollar in 2024, wordt gedomineerd door de dienstensector en de technologiesector. De grootste bijdragers aan het bbp zijn de sectoren "Professionele en zakelijke dienstverlening" (548,9 miljard dollar), "Informatie" (475,7 miljard dollar) en "Vastgoed" (446,3 miljard dollar). De maakindustrie is slechts goed voor ongeveer 11 procent. Duitsland, waarvan het bbp naar verwachting rond de 4,7 biljoen dollar zal liggen in 2025, heeft daarentegen een aanzienlijk sterkere industriële basis. De industriële sector draagt daar ongeveer 28,1 procent bij aan het bbp, waarbij het aandeel van de pure maakindustrie met bijna 20 procent bijna twee keer zo hoog is als in Californië.

Deze structurele verschillen strekken zich ook uit tot de uitgaven voor onderzoek en ontwikkeling (O&D). Duitsland investeert 3,1 procent van zijn bbp in O&D, een internationaal toonaangevend cijfer. Deze investeringen zijn sterk geconcentreerd in kernsectoren: alleen al de auto-industrie investeerde in 2022 bijna € 30 miljard, gevolgd door de machinebouw en de elektronica-industrie. Het O&D-landschap in Californië daarentegen wordt gedomineerd door technologiegiganten die zich voornamelijk richten op software, kunstmatige intelligentie en digitale diensten, zoals blijkt uit de enorme investeringen van de "Magnificent Seven" in AI-chips en O&D.

De arbeidsmarkt schetst ook een duidelijk beeld van deze divergentie. In Duitsland is ongeveer 21,1 procent van de beroepsbevolking werkzaam in de maakindustrie, wat de centrale rol van de industrie in de werkgelegenheid onderstreept. In Californië daarentegen zijn de grootste werkgevers de sectoren gezondheidszorg en maatschappelijke dienstverlening, gevolgd door de detailhandel en de professionele, wetenschappelijke en technische dienstverlening, wat de dienstverlenende en kennisintensieve oriëntatie van de lokale economie weerspiegelt. De volgende tabel vat de belangrijkste cijfers ter vergelijking samen.

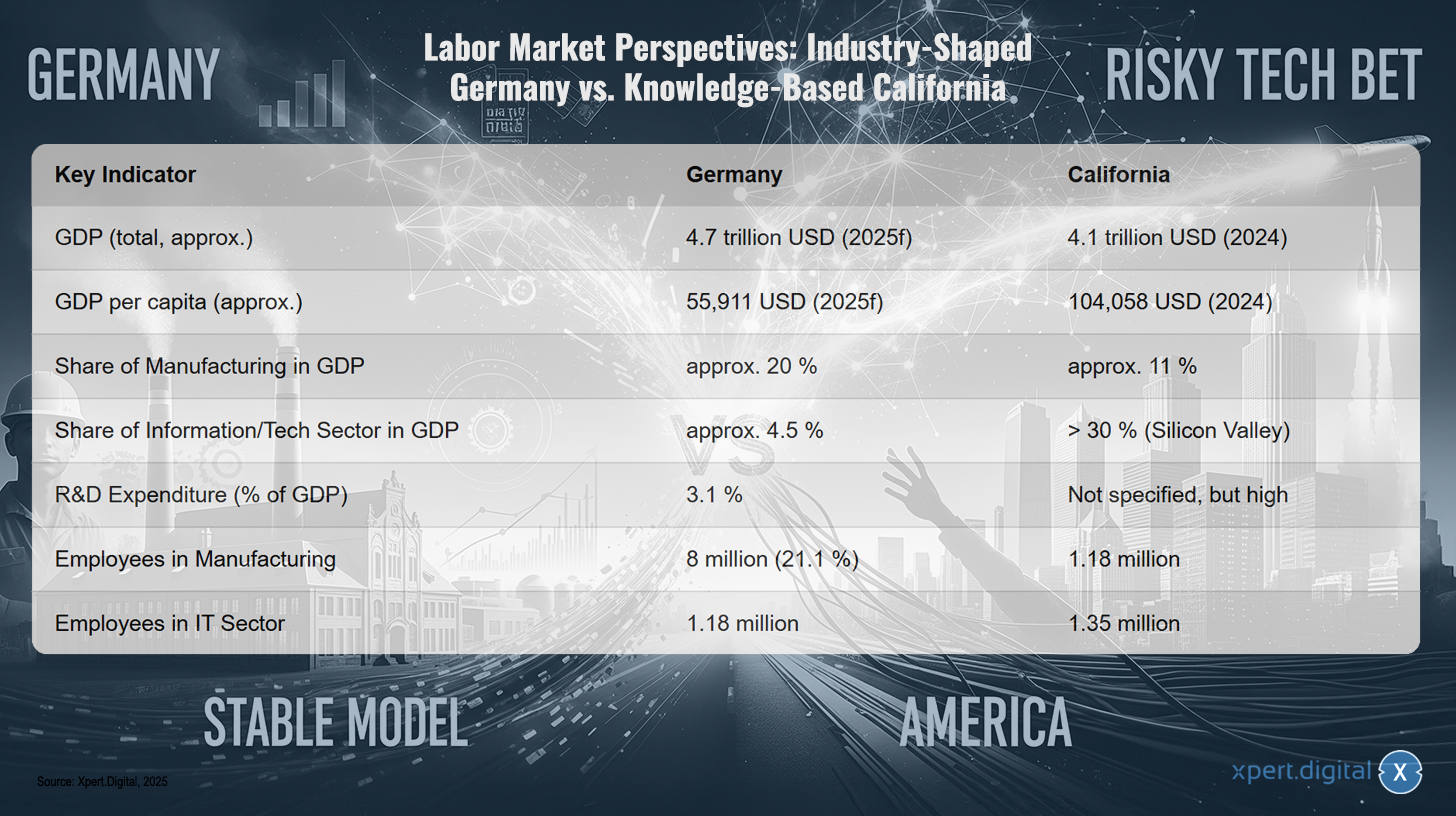

Vooruitzichten voor de arbeidsmarkt: Industriegedreven Duitsland versus kennisintensief Californië

Vooruitzichten voor de arbeidsmarkt: Industriegedreven Duitsland versus kennisintensief Californië – Afbeelding: Xpert.Digital

De vooruitzichten voor de arbeidsmarkt laten een schril contrast zien tussen Duitsland, een land dat gedomineerd wordt door de industrie, en Californië, een kenniseconomie. Terwijl het bruto binnenlands product (bbp) van Duitsland naar verwachting ongeveer $4,7 biljoen zal bedragen in 2025, wordt het bbp van Californië geschat op ongeveer $4,1 biljoen in 2024. Het bbp per hoofd van de bevolking is aanzienlijk hoger in Californië, met ongeveer $104.058, vergeleken met $55.911 in Duitsland. De maakindustrie is goed voor ongeveer 20% van het bbp in Duitsland, maar slechts ongeveer 11% in Californië. Daarentegen draagt de informatie- en technologiesector, voornamelijk gedreven door Silicon Valley, meer dan 30% bij aan het bbp van Californië, terwijl deze sector in Duitsland aanzienlijk kleiner is, met ongeveer 4,5%. De uitgaven aan onderzoek en ontwikkeling (O&D) bedragen in Duitsland 3,1% van het bbp, terwijl ze in Californië hoog zijn, maar niet precies gespecificeerd. Wat de werkgelegenheidscijfers betreft, werken er in Duitsland ongeveer 8 miljoen mensen in de maakindustrie, wat neerkomt op 21,1% van de beroepsbevolking. In Californië werken er ongeveer 1,18 miljoen mensen in deze sector. De IT-sector biedt werk aan ongeveer 1,18 miljoen mensen in Duitsland en ongeveer 1,35 miljoen in Californië.

De analyse van deze twee economische modellen leidt tot een dieper inzicht in hun respectievelijke zwakheden. Het Amerikaanse model, gericht op snelheid en risico, en het Duitse model, dat de nadruk legt op stabiliteit en langetermijnperspectieven, zijn niet alleen verschillend, ze ontwikkelen zich ook op pad-afhankelijke manieren die cruciale, elkaar uitsluitende kwetsbaarheden creëren. De focus van het Amerikaanse model op software en digitale diensten maakt het zeer efficiënt in een stabiele wereld, maar extreem kwetsbaar voor verstoringen in de fysieke wereld, zoals toeleveringsketens of energiebronnen. De waardeketen van hardware is geglobaliseerd en kwetsbaar; het hele model is afhankelijk van een stabiele fysieke wereld waarover het geen controle heeft. De kracht van het Duitse model ligt daarentegen in de controle over hoogwaardige fysieke productie. De zwakte ervan is een culturele en structurele afkeer van de risicovolle, snelle digitale innovatie die de maakindustrie zelf momenteel hervormt, zoals geïllustreerd door het concept van Industrie 4.0. Dit creëert een risico van een hogere orde: de kernkracht van het ene model is de cruciale zwakte van het andere. De VS mist industriële veerkracht; Duitsland mist digitale wendbaarheid. In een toekomst die gekenmerkt wordt door zowel geopolitieke instabiliteit die fysieke toeleveringsketens verstoort als snelle technologische veranderingen die industriële processen revolutioneren, is geen van beide modellen optimaal gepositioneerd. De winnaar zal de economie zijn die beide benaderingen het best weet te combineren – een uitdaging die centraal staat in het Duitse "Industrie 4.0"-initiatief.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Lobby en verhalen – De macht van de ‘Magnificent Seven’: hoe Big Tech de publieke opinie en de politiek beheerst

De onzichtbare hand van invloed: actoren en hun belangen

Welke invloed hebben de "Magnificent Seven" op de publieke opinie en de politieke besluitvorming?

De invloed van de "Magnificent Seven"—Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta en Tesla—reikt veel verder dan hun economische marktmacht. Ze beïnvloeden actief de publieke opinie en politieke beslissingen door een combinatie van mediadominantie, gerichte lobbyactiviteiten en strategische controle over het narratief rondom technologie en vooruitgang.

Hun alomtegenwoordigheid in de financiële en technologische media creëert een zichzelf versterkende hypecyclus. Elke productaankondiging, elk kwartaalrapport wordt intensief geanalyseerd en verspreid, waardoor een klimaat van onvermijdelijkheid ontstaat met betrekking tot hun technologisch leiderschap. Dit narratief positioneert kunstmatige intelligentie als een onstuitbare en onmisbare kracht, en de ontwikkelaars ervan als de enige pioniers van deze vooruitgang. Interessant is dat het publieke vertrouwen in de technologiesector als geheel, met 76 procent, aanzienlijk hoger ligt dan het vertrouwen in AI-technologie zelf, die door slechts 30 procent van de mensen wordt verwelkomd en door 35 procent wordt afgewezen. Bedrijven buiten deze vertrouwenskloof uit om acceptatie te creëren voor hun nieuwe AI-producten op basis van hun gevestigde reputatie.

Achter de schermen versterken ze deze narratieve invloed met enorme financiële macht in de politieke arena. De technologiesector is nu de sector met de hoogste lobby-uitgaven in de Europese Unie, met een jaarlijkse uitgave van meer dan € 97 miljoen. Een derde van dit bedrag, ongeveer € 32 miljoen, is toe te schrijven aan slechts tien bedrijven, waaronder Google, Amazon, Apple, Microsoft en Meta. Deze immense financiële macht geeft hen bevoorrechte toegang tot politieke besluitvormers. Zo vond bijvoorbeeld tijdens het opstellen van de EU-verordening inzake digitale diensten 75 procent van de vergaderingen op hoog niveau van de Europese Commissie plaats met lobbyisten uit de industrie.

Deze lobby-inspanningen zijn er niet alleen op gericht om regelgeving te voorkomen, maar ook om deze actief vorm te geven in hun eigen belang. Gelekte documenten hebben strategieën onthuld die erop gericht zijn om binnen de Europese Commissie conflicten te zaaien en zo de wetgeving te verzwakken. Grote technologiebedrijven pleiten openlijk voor "soepele regels" die ze zelf helpen creëren, terwijl ze strengere regelgeving afschilderen als een bedreiging voor kleine en middelgrote ondernemingen (kmo's) en consumenten. Deze invloed wordt geïllustreerd door de verzwakking van de gedragscode van de EU AI-wet. In de VS zijn de lobby-uitgaven veel hoger; de totale uitgaven in 2022 bedroegen meer dan 4,1 miljard dollar, vergeleken met ongeveer 110 miljoen dollar in de EU, wat de omvang van deze politieke invloed aantoont.

Welke rol spelen managementconsultants en bureaucratie als systemische remmen op de efficiëntie?

Naast de directe invloed van technologiebedrijven zijn er nog twee andere systeemkrachten die de efficiëntie en innovatie afremmen, met name in de Duitse en Europese context: de managementadviessector en de diepgewortelde bureaucratie.

Het bedrijfsmodel van managementadviesbureaus is in essentie gebaseerd op het onmisbaar maken van hun klanten. Critici stellen dat dit vaak niet wordt bereikt door duurzame oplossingen voor problemen, maar door het creëren van nieuwe complexiteit die een continue vraag naar adviesdiensten garandeert. Vaak worden gestandaardiseerde producten en methoden verkocht die geen diepgaande lokale of branchespecifieke kennis bevatten, waardoor een afhankelijkheid ontstaat die de interne capaciteiten van de klantorganisatie verzwakt en overheden in feite infantiliseert.

Consultants worden vaak ingeschakeld, met name in de publieke sector, om impopulaire beslissingen zoals personeelsreducties of privatiseringen een externe legitimiteit te verlenen, of om als zondebok te dienen als deze maatregelen mislukken. Hun staat van dienst is echter twijfelachtig. Een kwantitatieve studie van de Britse National Health Service (NHS) toonde een significant positief verband aan tussen uitgaven aan consultancy en organisatorische inefficiëntie. Hoewel het gebruik van consultants in de Duitse publieke sector, met 9 procent van de inkomsten, lager ligt dan in het Verenigd Koninkrijk (22 procent), gelden in wezen dezelfde dynamieken.

Tegelijkertijd vormt de Duitse bureaucratie een aanzienlijke belemmering voor groei. Een overweldigende meerderheid van 92 procent van de Duitse bedrijven geeft aan de bureaucratische last de afgelopen vijf jaar te hebben zien toenemen. Dit heeft concrete gevolgen: 58 procent van de bedrijven is van plan om vanwege de bureaucratie toekomstige investeringen in Duitsland te vermijden. Deze last vloeit voort uit de enorme hoeveelheid wetgeving – de omvang van de federale wetgeving is in 15 jaar tijd met 60 procent toegenomen – maar ook uit langdurige goedkeuringsprocedures, die bijvoorbeeld voor projecten op het gebied van hernieuwbare energie vier tot vijf jaar kunnen duren, en een aanzienlijke achterstand in de digitalisering binnen de overheid. Dit creëert een risicomijdend klimaat dat de voor innovatie noodzakelijke flexibiliteit belemmert. Recente hervormingen, zoals de Vierde Wet Bureaucratieverlichting, zijn bedoeld om dit te verhelpen door contracten te digitaliseren en bewaartermijnen te verkorten. Bedrijven blijven echter sceptisch: slechts 10 procent verwacht merkbare verlichting, wat erop wijst dat het probleem diep geworteld is in de administratieve cultuur.

Deze twee fenomenen – het businessmodel van consultants en de aard van de bureaucratie – staan in een verderfelijke wisselwerking. Bureaucratie creëert, door haar complexe processen en regelgevende doolhoven, juist de problemen waarvoor consultants worden ingehuurd. Deze consultants worden zowel door de private sector ingeschakeld om de bureaucratie te doorgronden als door de publieke sector om deze te "hervormen". De "oplossingen" die consultants implementeren, bestaan echter vaak uit nieuwe kaders, prestatie-indicatoren en procesmodellen die een extra laag complexiteit toevoegen in plaats van de onderliggende oorzaak aan te pakken. Dit creëert een zichzelf versterkende cyclus: bureaucratie genereert vraag naar consultants, wier oplossingen op hun beurt de bureaucratische machine voeden. Het resultaat is een permanente, kostbare "transformatie" zonder fundamentele vereenvoudiging. Deze dynamiek werkt het "snelle en risicovolle" innovatiemodel actief tegen en versterkt de "trage en stabiele" – of zelfs stagnerende – status quo.

Dit is hiermee gerelateerd:

De fysieke realiteit van de digitale wereld: afhankelijkheden en kosten

Waarom is de digitale economie in wezen afhankelijk van fysieke productie?

Het idee van een immateriële, gewichtloze digitale economie is een van de krachtigste ficties van de 21e eeuw. In werkelijkheid is de digitale economie onlosmakelijk verbonden met de fysieke wereld en fundamenteel afhankelijk van materiële productie. Een datacenter zonder een productieve economie waarvan het de processen kan optimaliseren, is economisch gezien zinloos. De waarde ervan ontstaat pas door de toepassing van de rekenkracht op processen in de echte wereld, zoals productie, logistiek, handel of dienstverlening. Een fabriek zou theoretisch gezien zonder cloudverbinding kunnen bestaan; een datacenter kan echter zijn waarde niet te gelde maken zonder een fabriek, logistiek bedrijf of retailer die het bedient. Digitalisering is daarom geen vervanging voor fysieke waardecreatie, maar eerder een vermenigvuldiger ervan.

Deze afhankelijkheid komt het duidelijkst tot uiting in de fysieke infrastructuur waarop de hele digitale wereld is gebouwd. Elke e-mail, elke stream, elk AI-algoritme wordt verwerkt op fysieke hardware: op servers, routers en switches in datacenters, en op eindapparaten zoals smartphones en laptops. Met name de opkomst van kunstmatige intelligentie zorgt voor een enorme uitbreiding van deze fysieke infrastructuur, omdat AI-modellen immense rekenkracht vereisen.

Een cruciale spanning ontstaat door de verschillende snelheden waarmee digitale en fysieke infrastructuren kunnen worden gebouwd. Een modulair datacenter kan in slechts twee tot drie maanden worden opgetrokken, terwijl de bouw van een moderne fabriek meerdere jaren in beslag neemt. Deze asymmetrie brengt het risico van verkeerde investeringen en marktverstoring met zich mee. Als de digitale capaciteit sneller groeit dan het vermogen van de fysieke economie om die capaciteit te benutten en te financieren, zullen overcapaciteit en onrendabele digitale infrastructuren het gevolg zijn. De digitale en fysieke economieën moeten hand in hand groeien om een stabiel systeem te garanderen.

Welke materiële grondstoffen en wereldwijde toeleveringsketens vormen de basis van de digitale infrastructuur?

De fysieke basis van digitale infrastructuur is zelf het resultaat van complexe, wereldwijde en grondstofintensieve toeleveringsketens, die gekenmerkt worden door aanzienlijke geopolitieke risico's.

De kerncomponent van elk digitaal hardwareapparaat is de halfgeleider. De productie ervan is een zeer complex proces dat afhankelijk is van een wereldwijde toeleveringsketen voor grondstoffen, waaronder diverse zeldzame aardmetalen zoals gallium, germanium, neodymium en cerium. Deze elementen zijn essentieel voor de specifieke elektrische en magnetische eigenschappen van microchips.

De toeleveringsketen van zeldzame aardmetalen vormt echter een geopolitieke flessenhals. China domineert deze markt in overweldigende mate. Het land is verantwoordelijk voor ongeveer 60 procent van de wereldwijde productie, maar ook voor zo'n 90 procent van de verwerking van deze cruciale mineralen. Deze dominantie geeft Peking aanzienlijke geopolitieke invloed, zoals blijkt uit de exportbeperkingen op gallium en germanium. De VS en hun bondgenoten, zoals Australië en Brazilië, werken intensief aan de ontwikkeling van alternatieve toeleveringsketens, maar dit is een langdurig en kapitaalintensief proces dat jaren, zo niet decennia, zal duren.

De eindproducten van deze toeleveringsketens, zoals een smartphone, zijn meesterwerken van wereldwijde logistiek. Een iPhone bestaat bijvoorbeeld uit componenten die van over de hele wereld afkomstig zijn: beeldschermen uit Zuid-Korea, geheugenchips uit Japan, processors ontworpen in de VS maar geproduceerd in Taiwan, en de uiteindelijke assemblage vindt vaak plaats in China of Vietnam. Dit zeer efficiënte, maar uiterst fragiele systeem is kwetsbaar voor verstoringen veroorzaakt door geopolitieke spanningen, natuurrampen of handelsconflicten, zoals de afgelopen jaren duidelijk hebben aangetoond. De digitale wereld is dus afhankelijk van een stabiel netwerk van fysieke goederenstromen, dat op elk moment kan instorten.

Wat zijn de milieukosten van digitalisering?

Het verhaal van een 'schone' digitale economie verhult de enorme en steeds toenemende milieukosten die verbonden zijn aan de fysieke infrastructuur. Digitalisering heeft een enorme materiële voetafdruk die zich uitstrekt over de gehele levenscyclus – van de winning van grondstoffen via productie en gebruik tot de uiteindelijke afvalverwerking.

Datacenters, vaak eufemistisch aangeduid als 'de cloud', behoren tot de meest energie-intensieve gebouwen ter wereld en verbruiken 10 tot 50 keer meer energie dan een doorsnee kantoorgebouw. In 2023 waren ze verantwoordelijk voor 4,4 procent van het totale elektriciteitsverbruik in de VS. Gedreven door de onverzadigbare energiebehoefte van AI-toepassingen, zal dit aandeel naar verwachting stijgen tot 9 tot 12 procent in 2030. Tegelijkertijd zijn ze enorme waterverbruikers. Een enkel groot datacenter kan tot wel 19 miljoen liter water per dag nodig hebben voor zijn koelsystemen, wat de watervoorraden in toch al droge gebieden zwaar onder druk zet.

De productie van halfgeleiders is ook een milieubelastend proces. De fabricage van chips is extreem grondstofintensief en verantwoordelijk voor een aanzienlijk deel van de broeikasgasemissies van de elektronica-industrie. Een enkele fabriek kan dagelijks tot wel 10 miljoen gallons (ongeveer 38 miljoen liter) sterk gezuiverd water verbruiken, waarbij diverse gevaarlijke chemicaliën worden gebruikt. Hieronder vallen gefluoreerde gassen met een hoog aardopwarmingspotentieel en zogenaamde "permanente chemicaliën" (PFAS), die waterbronnen permanent kunnen verontreinigen. Silicon Valley zelf herbergt nu talloze "Superfund-locaties"—zwaar vervuilde gebieden die het gevolg zijn van de erfenis van de halfgeleiderindustrie.

Aan het einde van hun levenscyclus wordt digitale hardware elektronisch afval (e-waste), de snelstgroeiende afvalstroom ter wereld. In 2022 werd wereldwijd 62 miljoen ton e-waste geproduceerd. Minder dan een kwart hiervan wordt op de juiste manier gerecycled. De rest belandt op stortplaatsen, wordt verbrand of illegaal geëxporteerd naar ontwikkelingslanden. Daar worden waardevolle metalen vaak onder de meest primitieve omstandigheden teruggewonnen, zoals door kabels in de open lucht te verbranden of door middel van zuurbaden. Hierbij komen zeer giftige stoffen vrij, zoals lood, kwik en dioxinen, die ernstige en blijvende schade toebrengen aan de menselijke gezondheid en het milieu.

Ecologische kosten van digitalisering

Ecologische kosten van digitalisering – Afbeelding: Xpert.Digital

De milieukosten van digitalisering zijn enorm. In de VS waren datacenters in 2023 verantwoordelijk voor 4,4% van het totale elektriciteitsverbruik, met een verwachte stijging naar 9 tot 12% in 2030. Een groot datacenter kan tot 19 miljoen liter water per dag verbruiken. De productie van halfgeleiders verbruikt dagelijks tot 38 miljoen liter water per fabriek. Bovendien produceren deze fabrieken broeikasgassen zoals perfluorkoolwaterstoffen (PFC's), SF6 en NF3, evenals giftige chemicaliën zoals PFAS, arseen en zuren. De CO2-voetafdruk van de smartphoneproductie bedraagt ongeveer 57 kilogram CO2-equivalent. In 2022 werd wereldwijd 62 miljoen ton elektronisch afval geproduceerd, waarvan slechts 22,3% daadwerkelijk werd gerecycled.

Het heersende beeld van een 'schone' of 'gedematerialiseerde' digitale economie blijkt bij nader inzien een gevaarlijke misrekening te zijn. De digitale wereld heeft een enorme en snelgroeiende fysieke en ecologische voetafdruk. Deze wordt echter grotendeels geëxternaliseerd – zowel geografisch, door vervuilende productie- en afvalverwerkingsprocessen naar andere delen van de wereld te verplaatsen, als in de tijd, door de kosten van afvalverwerking en klimaatverandering af te wentelen op toekomstige generaties. De term 'de cloud' zelf is een marketingtruc die de realiteit van enorme, energie- en waterverslindende industriële installaties verhult. De werkelijke kosten van de digitale revolutie worden niet volledig weerspiegeld in de balansen van technologiebedrijven. Deze 'ecologische schuld' vertegenwoordigt een verborgen subsidie voor de digitale economie, betaald door gemeenschappen in de buurt van mijnen, fabrieken en stortplaatsen voor elektronisch afval, en door het wereldwijde klimaat.

🔄📈 Ondersteuning van B2B-handelsplatformen – Strategische planning en ondersteuning voor export en de wereldeconomie met Xpert.Digital 💡

B2B-handelsplatformen - Strategische planning en ondersteuning met Xpert.Digital - Afbeelding: Xpert.Digital

Handelsplatformen voor bedrijven (B2B) zijn een cruciaal onderdeel geworden van de wereldwijde handelsdynamiek en daarmee een drijvende kracht achter export en mondiale economische ontwikkeling. Deze platforms bieden aanzienlijke voordelen aan bedrijven van alle groottes, met name aan het mkb – kleine en middelgrote ondernemingen – die vaak worden beschouwd als de ruggengraat van de Duitse economie. In een wereld waarin digitale technologieën steeds belangrijker worden, is het vermogen om zich aan te passen en te integreren cruciaal voor succes in de mondiale concurrentie.

Meer informatie vindt u hier:

Tussen Silicon Valley en het mkb: de kansen van Europa in de techno-industrialisatie

De toekomst van waardecreatie

Wordt het Silicon Valley-model overschat en de industriële kracht van Europa onderschat?

De voorgaande analyse suggereert dat het gangbare verhaal de sterke punten van het Silicon Valley-model heeft overdreven en die van de Europese, en met name de Duitse, industrialisatie heeft onderschat. De onmiskenbare kracht van het Amerikaanse model ligt in het vermogen tot snelle, ontwrichtende innovatie en exponentiële schaalvergroting. Deze kracht gaat echter gepaard met aanzienlijke, vaak over het hoofd geziene zwakheden: een fundamentele afhankelijkheid van kwetsbare wereldwijde toeleveringsketens voor fysieke hardware, een enorme en groeiende ecologische voetafdruk en de creatie van extreme marktconcentratie, die systemische risico's met zich meebrengt.

Daarentegen biedt de industriële basis van Europa een opmerkelijke veerkracht. De nauwe band tussen onderzoek, ontwikkeling en hoogwaardige productie, een uitstekend opgeleide beroepsbevolking en een bedrijfscultuur gericht op stabiliteit op lange termijn zijn waardevolle troeven in een steeds onzekerdere en volatielere wereld. Bovendien bevordert de gedecentraliseerde structuur van het Duitse mkb een bredere regionale spreiding van welvaart en voorkomt het de extreme geografische concentratie van rijkdom die kenmerkend is voor Silicon Valley.

Het oordeel is echter nog niet definitief en geen enkel model is inherent superieur aan een ander. De cruciale conclusie is dat het debat te lang gedomineerd is door een eenzijdige fascinatie voor het puur digitale, terwijl het belang van materiële waardecreatie werd verwaarloosd. De toekomst behoort waarschijnlijk niet toe aan het ene of het andere uiterste, maar eerder aan een hybride model dat de snelheid van innovatie die digitale technologie biedt, combineert met de veerkracht, kwaliteit en duurzaamheid van geavanceerde productieprocessen.

Dit is hiermee gerelateerd:

Welke kansen biedt de combinatie van AI en werktuigbouwkunde voor Duitsland als industriële vestigingsplaats (Industrie 4.0)?

Het strategische antwoord van Duitsland op de uitdagingen van digitalisering is het concept "Industrie 4.0". Dit concept beschrijft de visie van een intelligente fabriek ("Smart Factory") waarin machines, producten en IT-systemen in realtime met elkaar verbonden zijn. Dit maakt een sterk geïndividualiseerde productie mogelijk tegen de kosten van massaproductie, voorspellend onderhoud om storingen te voorkomen en een hulpbronnen-efficiënte, flexibele logistiek.

Deze visie is geen verre droom meer. Toonaangevende Duitse industriële bedrijven implementeren al AI-oplossingen in hun productieprocessen. Siemens gebruikt bijvoorbeeld AI om zijn toeleveringsketens te optimaliseren, voor kwaliteitscontrole en voor voorspellend onderhoud van zijn apparatuur, met aanzienlijke efficiëntiewinsten en een vermindering van stilstandtijd tot gevolg. BMW gebruikt AI bij het ontwerpen van voertuigen en om robots aan de assemblagelijn aan te sturen, waardoor de precisie en efficiëntie worden verhoogd.

Een belangrijk voordeel voor Duitsland is de nauwe samenwerking tussen het bedrijfsleven en vooraanstaande onderzoeksinstellingen zoals de Fraunhofer Society. Deze samenwerkingen zorgen ervoor dat fundamenteel AI-onderzoek snel wordt omgezet in praktische toepassingen voor de productie. Studies van het Fraunhofer Instituut tonen aan dat de toepassing van AI in de Duitse industrie vordert – ongeveer 16 procent van de industriële bedrijven gebruikt al AI – maar momenteel nog steeds geconcentreerd is in grote bedrijven en specifieke sectoren zoals de auto-industrie.

De grootste uitdaging en tegelijkertijd de grootste kans ligt in de grootschalige implementatie van Industrie 4.0 in het Duitse mkb. Deze bedrijven stuiten vaak op aanzienlijke obstakels, zoals een gebrek aan expertise, problemen met de integratie van nieuwe technologieën in bestaande, verouderde systemen, zorgen over gegevensbescherming, hoge investeringskosten en het ontbreken van een duidelijke digitaliseringsstrategie. Als deze obstakels kunnen worden overwonnen, zou Duitsland een uniek economisch model kunnen creëren dat de sterke punten van zijn industriële basis combineert met de voordelen van digitale transformatie.

Dit is hiermee gerelateerd:

Welke strategische beslissingen zijn nodig voor een duurzame en stabiele markteconomie?

Om een duurzame en stabiele markteconomie te creëren, moeten beide economische modellen hun respectievelijke systemische zwakheden aanpakken en strategische beslissingen nemen.

Voor Duitsland en de EU ligt de grootste uitdaging in het overwinnen van structurele inertie. Dit vereist een gezamenlijke inspanning om de bureaucratie te verminderen, zodat goedkeuringsprocessen worden versneld en investeringen worden vergemakkelijkt. Het vereist het stimuleren van een meer risicotolerante innovatiecultuur en het verbeteren van de toegang tot groeikapitaal om de kloof met de Amerikaanse durfkapitaalmarkt te dichten. Bovenal moet de digitalisering van het mkb worden versneld door middel van gerichte financieringsprogramma's, de uitbreiding van de digitale infrastructuur en de versterking van digitale vaardigheden. Het doel moet niet zijn om Silicon Valley te kopiëren, maar om een onafhankelijk "Made in Digital Germany"-model te creëren dat voortbouwt op de bestaande industriële sterke punten.

Voor de VS en Silicon Valley ligt de uitdaging in het erkennen en aanpakken van de inherente kwetsbaarheid en de externe kosten van hun model. Concreet betekent dit het vergroten van de veerkracht van toeleveringsketens door de productie van cruciale hardware terug naar de VS te halen of dichter bij huis te brengen. Het vereist massale investeringen in een circulaire economie voor elektronica om de groeiende e-wastecrisis aan te pakken en waardevolle grondstoffen terug te winnen. En het vereist dat techreuzen meer verantwoordelijkheid nemen voor de enorme energie- en milieu-impact van hun digitale infrastructuur en stoppen met het doorberekenen van deze kosten aan de maatschappij als verborgen uitgaven.

Op mondiaal niveau is het van essentieel belang de onvermijdelijke symbiose tussen de digitale en fysieke wereld te erkennen. Een duurzame toekomst vereist een evenwichtige aanpak die bits en atomen, innovatie en veerkracht, snelle groei en stabiliteit op lange termijn evenveel waardeert. Het doorslaggevende concurrentievoordeel van de toekomst zal niet liggen in het prioriteren van het een boven het ander, maar in het beheersen van hun intelligente en verantwoorde integratie.

De gelijktijdige crises van geopolitieke instabiliteit, klimaatverandering en technologische ontwrichting maken zowel het puur digitale als het traditionele industriële model in hun huidige vorm achterhaald. Geopolitieke spanningen, met name met China, leggen de kwetsbaarheid bloot van de geglobaliseerde hardware-toeleveringsketens van het Amerikaanse model. De klimaatcrisis en de schaarste aan grondstoffen, met name water en energie, onthullen de enorme, onhoudbare ecologische voetafdruk van de digitale economie en ondermijnen haar 'schone' imago. Tegelijkertijd dreigt de snelle opmars van AI het Duitse industriële model oncompetitief te maken als het zich niet snel genoeg aanpast, vanwege culturele en bureaucratische inertie. Geen van de bestaande modellen is robuust genoeg om al deze druk tegelijkertijd te weerstaan. Een puur digitale economie is noch veerkrachtig, noch duurzaam. Een puur industriële economie die niet digitaliseert, is niet concurrerend. Deze samenloop van crises dwingt tot een evolutie naar een nieuw economisch paradigma: een 'veerkrachtig, duurzaam techno-industrialisme'. Dit nieuwe model moet prioriteit geven aan veerkracht door middel van gediversifieerde, meer gelokaliseerde toeleveringsketens. Duurzaamheid door middel van een circulaire economie en koolstofarme energie voor digitale en fysieke productie; en diepgaande techno-industriële integratie door de directe inbedding van AI en digitale tools in geavanceerde productieprocessen, zoals voorzien in Industrie 4.0. Dit is het strategische einddoel waar de gehele analyse naartoe wijst.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.