Marktopportunität USA: Eine strategische Analyse über Kaliforniens führende Branchen für Maschinenbau und automatisierte Systeme – Bild: Xpert.Digital

Von Industrie 4.0 zu Smart Manufacturing: Strategische Marktchancen für Automatisierungstechnik in Kalifornien

Sechs Schlüsselbranchen identifiziert: Wo europäische und deutsche Maschinenbauer in Kalifornien durchstarten können

Dieser Artikel liefert eine umfassende Analyse der kalifornischen Wirtschaft, um die lukrativsten Branchen für Anbieter von Maschinenbau und automatisierten Lager- und Materialflusssystemen zu identifizieren und zu bewerten. Kalifornien stellt nicht nur einen großen Markt dar, sondern eine Reihe von ausgeprägten, weltweit führenden industriellen Ökosystemen. Die Analyse zeigt, dass das Bruttosozialprodukt (GSP) des Bundesstaates von rund 4,1 Billionen US-Dollar ihn zur größten subnationalen Wirtschaft der Welt macht. Wäre Kalifornien eine unabhängige Nation, würde es als viertgrößte Volkswirtschaft der Welt rangieren, noch vor Japan und hinter Deutschland.

Sechs vorrangige Zielbranchen wurden aufgrund ihres Umfangs, ihres Wachstumspotenzials, ihrer Nachfrage nach Automatisierung und ihrer Investitionskapazität identifiziert: Luft- und Raumfahrt & Verteidigung, Automobil & Elektrofahrzeuge (EV), Halbleiter & Elektronik, Medizintechnik & Biowissenschaften, Logistik & E-Commerce-Fulfillment sowie Lebensmittel- & Getränkeverarbeitung.

Die strategische Empfehlung dieses Artikels hebt den Halbleiter- und den EV-Sektor als unmittelbare, wachstumsstarke Chancen hervor. Diese werden durch massive Investitionen auf Bundes- und Landesebene angetrieben, die eine beispiellose Nachfrage nach neuen, hochautomatisierten Produktionsanlagen schaffen. Gleichzeitig bieten die Logistik- und Medizintechnikbranchen ein stabiles, langfristiges Wachstum, das von fundamentalen wirtschaftlichen und demografischen Trends getragen wird.

E europäisches Unternehmen kann einen entscheidenden strategischen Vorteil erzielen, indem es seine Expertise im Bereich „Industrie 4.0“ im Kontext des US-amerikanischen „Smart Manufacturing“-Frameworks positioniert. Dieser Ansatz ermöglicht es, sich nicht nur als Maschinenlieferant, sondern als strategischer Partner für den Aufbau ganzheitlicher, intelligenter Produktionssysteme zu präsentieren – ein Wertversprechen, das perfekt auf die Bedürfnisse der komplexen kalifornischen Industrielandschaft zugeschnitten ist.

Die kalifornische Wirtschaftslandschaft: Eine makroökonomische Analyse für strategische Investitionen

Kaliforniens Wirtschaft im globalen Kontext

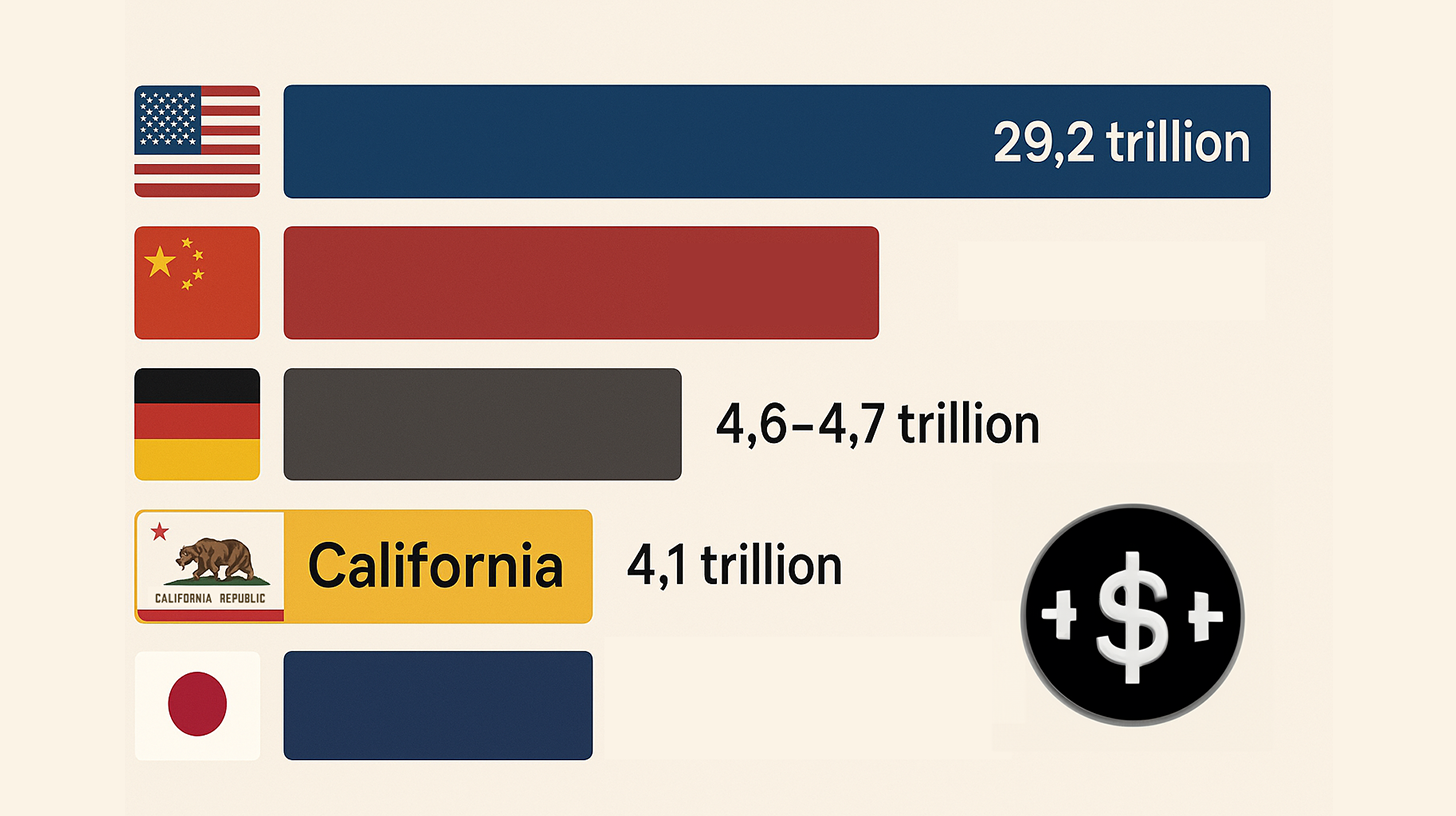

Um das Ausmaß der Marktchancen in Kalifornien zu verstehen, ist eine Einordnung in den globalen Kontext unerlässlich. Mit einem Bruttosozialprodukt (GSP) von rund 4,1 Billionen US-Dollar im Jahr 2024 ist die kalifornische Wirtschaft die größte aller US-Bundesstaaten und die größte subnationale Wirtschaft der Welt. Wäre Kalifornien eine unabhängige Nation, würde es als viertgrößte Volkswirtschaft der Welt rangieren, direkt hinter Deutschland und vor Japan. Diese enorme Wirtschaftsleistung signalisiert, dass eine erfolgreiche Marktpräsenz in Kalifornien eine global bedeutende Errungenschaft darstellt. Die Wirtschaft ist nicht nur groß, sondern auch dynamisch, wie die vierteljährlichen Wachstumszahlen des Bureau of Economic Analysis (BEA) und der Federal Reserve belegen, die ein nominales GSP von 4.103.123,6 Millionen US-Dollar ausweisen.

Kaliforniens Wirtschaft im globalen Kontext – Bild: Xpert.Digital

- USA (Rang 1): Nominales BIP (2024) 29,2 Billionen USD

- China (Rang 2): Nominales BIP (2024) 18,7 Billionen USD

- Deutschland (Rang 3): Nominales BIP (2024) 4,6–4,7 Billionen USD

- Kalifornien (Rang 4): Nominales BIP (2024) 4,1 Billionen USD

- Japan (Rang 5): Nominales BIP (2024) 4,0–4,03 Billionen USD

Passend dazu:

Wichtige Wirtschaftsindikatoren und sektorale Beiträge zum Bruttosozialprodukt (GSP)

Die kalifornische Wirtschaft wird von mehreren dominanten Sektoren angetrieben. Die größten Beiträge zum GSP leisten die Bereiche freiberufliche, wissenschaftliche und Unternehmensdienstleistungen mit 548,9 Milliarden US-Dollar, der Informationssektor mit 538,5 Milliarden US-Dollar und das verarbeitende Gewerbe mit 405,6 Milliarden US-Dollar. Insbesondere das verarbeitende Gewerbe ist ein Kraftzentrum und bestätigt die Relevanz der Untersuchung für den Maschinenbau. Die Herstellung langlebiger Güter macht mit 241,6 Milliarden US-Dollar mehr als die Hälfte des Beitrags des verarbeitenden Gewerbes aus.

Darüber hinaus unterstreichen die umsatzstärksten Branchen die Notwendigkeit von Automatisierung. Der Großhandel mit Arzneimitteln, Kosmetika und Körperpflegeprodukten (201,7 Mrd. USD), der Automobilgroßhandel (193,9 Mrd. USD) und der Großhandel mit elektronischen Teilen und Geräten (175,7 Mrd. USD) sind führend. Diese Sektoren sind direkt auf hocheffiziente, automatisierte Logistik- und Lagersysteme angewiesen, um ihre enormen Warenströme zu bewältigen.

Wichtige Industriezentren und Arbeitsmarktdynamik

Die industrielle Aktivität in Kalifornien konzentriert sich auf mehrere wichtige Wirtschaftszonen. Die Städte mit der höchsten Beschäftigung im verarbeitenden Gewerbe sind San Diego, San Jose (das Herz des Silicon Valley), Los Angeles, Irvine und Fremont. Diese geografische Konzentration bildet die Grundlage für die detaillierte Cluster-Analyse in den folgenden Abschnitten. Los Angeles County ist der größte Bezirk in Bezug auf Industriearbeitsplätze und beherbergt 453.116 Arbeitskräfte.

Die große und vielfältige Erwerbsbevölkerung des Staates von über 19 Millionen Menschen ist ein zweischneidiges Schwert. Einerseits bietet sie einen reichen Talentpool, andererseits führt sie zu hohen Arbeitskosten und einer komplexen regulatorischen Landschaft. Genau diese Faktoren sind jedoch starke Treiber für Investitionen in die Automatisierung. Unternehmen suchen nach Wegen, um die Effizienz zu steigern, Kosten zu senken und die Abhängigkeit von manueller Arbeit zu verringern, insbesondere bei sich wiederholenden Aufgaben.

Strategische Implikationen

Eine tiefere Analyse der Wirtschaftsdaten offenbart zwei entscheidende strategische Realitäten. Erstens ist Kalifornien kein einzelner, homogener Markt, sondern eine Föderation von erstklassigen Industrieökonomien. Das GSP des Staates übertrifft das der meisten Länder, und einzelne Sektoren wie der Informations- oder der Fertigungssektor sind für sich genommen größer als die gesamten Volkswirtschaften vieler kleinerer Nationen. Spezialisierte Ökosysteme wie das Silicon Valley für Technologie, der südkalifornische Luft- und Raumfahrtcluster und das landwirtschaftliche Kernland im Central Valley agieren als eigenständige, hoch spezialisierte Einheiten. Eine Markteintrittsstrategie muss daher nicht auf „Kalifornien“ als Ganzes abzielen, sondern auf ein spezifisches industrielles Ökosystem, wie z. B. den Halbleitermarkt im Silicon Valley oder den Logistikmarkt in Südkalifornien. Ein undifferenzierter Ansatz ist zum Scheitern verurteilt.

Zweitens sind die hohen Geschäftskosten in Kalifornien ein primärer, wenn auch nicht offensichtlicher, Treiber für die Automatisierung. Das Umfeld mit hohen Löhnen und strengen Vorschriften schafft einen starken Anreiz, in Automatisierungstechnologien zu investieren, um die Wettbewerbsfähigkeit zu erhalten. Der Return on Investment (ROI) von Automatisierung ist hier besonders überzeugend, da er nicht nur die Produktivität steigert, sondern auch direkt die hohen Arbeitskosten senkt und die Risiken im Zusammenhang mit der Einhaltung von Vorschriften mindert. Für einen deutschen Automatisierungsanbieter bedeutet dies, dass das Verkaufsargument nicht nur auf der technologischen Überlegenheit beruhen sollte, sondern stark auf dem greifbaren ROI durch Arbeitskostenreduzierung, erhöhten Durchsatz und die Minderung von Compliance-Risiken – allesamt akute Schmerzpunkte für kalifornische Unternehmen.

Analyse der Kernsektoren: Identifizierung von erstklassigen Möglichkeiten für Automatisierung und Maschinenbau

Methodik zur Sektorauswahl

Die Auswahl der sechs in diesem Artikel analysierten Zielbranchen basiert auf einer konvergenten Methodik, die mehrere kritische Faktoren berücksichtigt, die in der Recherche identifiziert wurden. Diese Kriterien stellen sicher, dass die ausgewählten Sektoren das höchste Potenzial für Anbieter von Maschinenbau und automatisierten Systemen bieten:

- Wirtschaftliche Bedeutung: Ein erheblicher Beitrag zum Bruttosozialprodukt des Staates, der die Größe und Stabilität des Sektors anzeigt.

- Wachstumskurs: Identifizierung als wachstumsstarker Sektor in Marktberichten, was auf zukünftige Nachfrage und Expansionspotenzial hindeutet.

- Automatisierungsbedarf: Ein klarer und gegenwärtiger Bedarf an fortschrittlichen Maschinen, Robotik und Materialflusssystemen zur Steigerung von Effizienz, Präzision und Durchsatz.

- Investitionskapazität: Die Präsenz großer Unternehmen sowie erhebliche Risikokapital- oder Bundesmittel, die die Fähigkeit zur Finanzierung großer Automatisierungsprojekte sicherstellen.

- Industrielle Reife: Eine etablierte Produktionsbasis und Lieferketten, die ein stabiles Umfeld für die Integration neuer Technologien bieten.

Überblick über die sechs wichtigsten Zielbranchen

Basierend auf der oben genannten Methodik wurden die folgenden sechs Sektoren als Hauptziele für eine detaillierte Analyse ausgewählt. Jeder dieser Sektoren stellt eine einzigartige und überzeugende Gelegenheit dar:

- Luft- und Raumfahrt & Verteidigung: Ein Sektor, in dem traditionelle Stärke auf die Innovation des „New Space“-Zeitalters trifft und Präzision und Zuverlässigkeit im Vordergrund stehen.

- Automobil & Elektrofahrzeuge: Eine Branche, die sich in einem vollständigen technologischen Wandel befindet und von staatlichen Mandaten und massiven Investitionen in die Elektrifizierung angetrieben wird.

- Halbleiter & Elektronik: Ein Sektor, der einen geopolitischen und technologischen Boom erlebt, mit beispiellosen Investitionen in neue Produktionskapazitäten.

- Medizintechnik & Biowissenschaften: Eine präzisionsgetriebene und nicht-diskretionäre Branche, in der Qualität und regulatorische Konformität die Haupttreiber für Automatisierung sind.

- Logistik & E-Commerce: Das unverzichtbare, hochvolumige Rückgrat der modernen Wirtschaft, das auf Geschwindigkeit und Effizienz angewiesen ist.

- Lebensmittel- & Getränkeverarbeitung: Eine riesige, traditionelle Industrie, die durch Skaleneffekte und Arbeitskräftemangel zur Modernisierung und Automatisierung gezwungen wird.

Erste vergleichende Momentaufnahme

Sechs Schlüsselindustrien Kaliforniens – Bild: Xpert.Digital

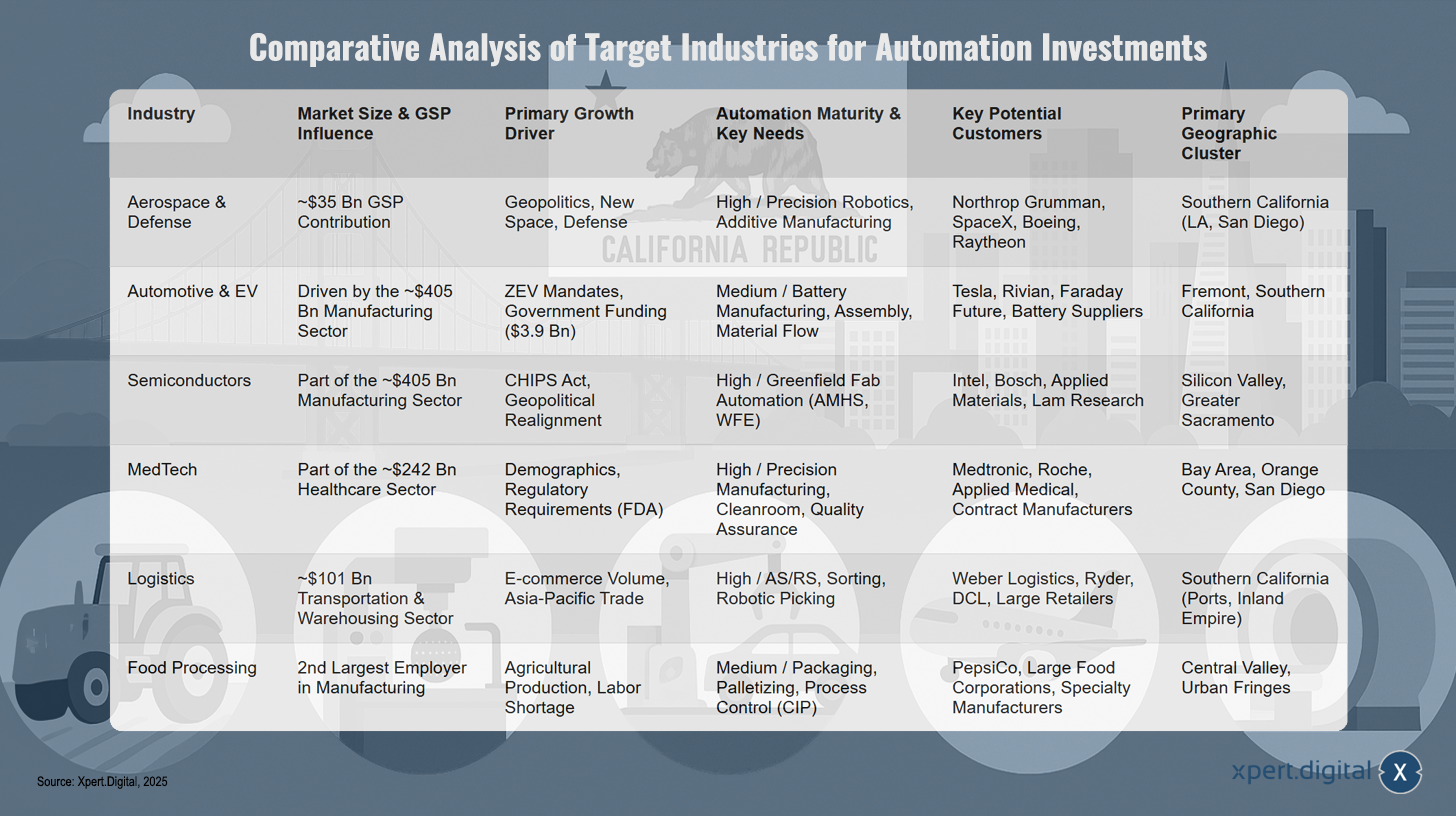

Die erste vergleichende Momentaufnahme bietet einen schnellen Überblick über die wichtigsten Kennzahlen der sechs betrachteten Branchen und dient als Vorschau auf die detailliertere Analyse in den folgenden Abschnitten sowie die strategische Synthese weiter unten.

Die Luft- und Raumfahrtbranche trägt mit etwa 35 Milliarden Dollar zum Bruttosozialprodukt bei und beschäftigt 511.000 Menschen. Ihre Hauptwachstumstreiber sind Verteidigungsausgaben und New Space-Initiativen, wobei der Automatisierungsbedarf besonders bei hochpräziser Montage und Robotik liegt.

Der Automobil- und Elektrofahrzeugsektor wird durch den Fertigungssektor angetrieben, mit ZEV-Mandaten und staatlicher Förderung als Hauptwachstumstreiber. Die Automatisierung konzentriert sich auf Batteriefertigung und Montagelinien.

Die Halbleiterindustrie ist Teil des etwa 405 Milliarden Dollar schweren Fertigungssektors und profitiert vom CHIPS Act sowie geopolitischen Faktoren. Der Automatisierungsbedarf liegt in der Fabrikautomatisierung, insbesondere bei automatisierten Materialhandhabungssystemen (AMHS).

Die Medizintechnikbranche gehört zum 242 Milliarden Dollar umfassenden Gesundheitssektor und wird durch demografische Entwicklungen und regulatorische Anforderungen vorangetrieben. Hier liegt der Fokus auf Präzisionsfertigung und Reinraumtechnologie.

Logistik und E-Commerce sind Teil des 101 Milliarden Dollar schweren Transportsektors, angetrieben durch Handelsvolumen und E-Commerce-Wachstum. Die Automatisierung erfolgt durch automatisierte Lager- und Abrufsysteme (AS/RS) sowie Sortiersysteme.

Die Lebensmittelverarbeitung stellt den zweitgrößten Arbeitgeber im verarbeitenden Gewerbe dar und wird durch Agrarproduktion und Arbeitskräftemangel geprägt. Der Automatisierungsbedarf umfasst Verpackung, Palettierung und Prozesssteuerung.

Detailanalyse: Luft- und Raumfahrt & Verteidigung – Präzision, Skalierung und die Zukunft der automatisierten Fertigung

Marktgröße, wirtschaftliche Auswirkungen und Schlüsselsektoren

Die Luft- und Raumfahrt- und Verteidigungsindustrie ist eine tragende Säule der kalifornischen Wirtschaft. Der Sektor trägt schätzungsweise 35 Milliarden US-Dollar zum jährlichen Bruttosozialprodukt des Bundesstaates bei und schafft über 511.000 direkte und indirekte Arbeitsplätze. Seine wirtschaftliche Bedeutung ist vergleichbar mit der Landwirtschaft und der Kunst- und Unterhaltungsbranche zusammen. Die Branche gliedert sich in zwei Hauptuntersektoren: Flugzeugbau sowie Raumfahrt, Verteidigung und Satelliten. Ein besonders starkes Wachstum verzeichnet der Bereich Lenkflugkörper und Raumfahrzeuge, in dem die Beschäftigung seit 2004 um über 64 % gestiegen ist, wobei der größte Teil dieses Wachstums auf Los Angeles County entfällt.

Geografische Cluster-Analyse: Der südkalifornische Luft- und Raumfahrtkorridor

Die Industrie ist stark in Südkalifornien konzentriert, insbesondere in Los Angeles County, das historisch gesehen 10 % aller US-amerikanischen Arbeitsplätze in der Luft- und Raumfahrt beherbergte. Dieses Cluster wird durch eine Reihe wichtiger militärischer und Forschungseinrichtungen verankert, darunter die Vandenberg Space Force Base, das U.S. Space Systems Command auf der LA Air Force Base, die Edwards Air Force Base und vier NASA-Forschungszentren, wie das Jet Propulsion Laboratory in Pasadena. Konkrete Produktionsstandorte in Burbank, Sylmar und Mojave unterstreichen die Konzentration auf Südkalifornien. Diese geografische Nähe von Kunden, Lieferanten und Talenten ist ein entscheidender Wettbewerbsvorteil und ein Grund, warum sich Unternehmen in dieser Region ansiedeln.

Profile von Schlüsselakteuren (potenzielle Kundschaft)

Das Ökosystem der Luft- und Raumfahrt in Kalifornien umfasst sowohl etablierte Giganten als auch disruptive Innovatoren, die alle potenzielle Kunden für fortschrittliche Automatisierungslösungen sind:

- Traditionelle Branchenführer: Dazu gehören Northrop Grumman (mit Standorten in Redondo Beach und El Segundo), Boeing (El Segundo), Raytheon (El Segundo) und Lockheed Martin (Sunnyvale). Diese Unternehmen haben lange etablierte Produktionslinien und sind wichtige Auftragnehmer für die Regierung.

- Innovatoren des „New Space“: SpaceX mit Sitz in Hawthorne ist eine transformative Kraft in der Branche. Mit einem Umsatz von 13,1 Milliarden US-Dollar und rund 13.000 Mitarbeitern revolutioniert das Unternehmen den kommerziellen Raumtransport und die Fertigung.

- Forschungs- und Entwicklungszentren: Institutionen wie The Aerospace Corporation (El Segundo) und das Jet Propulsion Laboratory (Pasadena) sind keine reinen Hersteller, sondern wichtige Forschungs- und Entwicklungszentren, die die technologischen Grenzen der Branche verschieben und ebenfalls Bedarf an spezialisierter Labor- und Prototypenautomatisierung haben.

Primäre Automatisierungstreiber und -chancen

Die Nachfrage nach Automatisierung in der Luft- und Raumfahrtindustrie wird durch einzigartige Anforderungen an Präzision, Komplexität und Zuverlässigkeit bestimmt:

- Komplexe Montage in Kleinserien: Im Gegensatz zur Massenproduktion in der Automobilindustrie erfordert die Herstellung von Satelliten und fortschrittlichen Flugzeugen hochpräzise Robotik für Aufgaben, die nicht in großen Stückzahlen gefertigt werden. Dies erfordert flexible und anpassungsfähige Automatisierungslösungen.

- Fortschrittliche Materialien und Prozesse: Die Verwendung von Verbundwerkstoffen und fortschrittlichen Metallen erfordert spezialisierte automatisierte Maschinen zum Schneiden, Formen und Prüfen. Die additive Fertigung (3D-Druck) ist ein zentraler Innovationsbereich, der neue Möglichkeiten für die automatisierte Produktion komplexer Teile eröffnet.

- Digitalisierung und KI: Die Branche bewegt sich hin zu immer komplexeren Systemen, die Kommunikation, Autonomie, Robotik und künstliche Intelligenz integrieren. Dies erfordert hochentwickelte Automatisierungs- und Steuerungssysteme, um diese vernetzten Komponenten zu verwalten.

- Messtechnik und Inspektion: Die Gewährleistung von Qualität und die Einhaltung strengster Spezifikationen für Verteidigungs- und Raumfahrtanwendungen erfordern automatisierte, hochpräzise Inspektionswerkzeuge, wie z. B. Röntgenprüfsysteme, die in den Produktionsprozess integriert sind.

Strategische Implikationen

Die Analyse des Luft- und Raumfahrtsektors zeigt, dass sich der Automatisierungsmarkt in zwei unterschiedliche Chancenströme aufteilt: die Modernisierung bestehender Anlagen und die agile Fertigung im „New Space“-Bereich. Etablierte Akteure wie Northrop Grumman und Boeing verfügen über bestehende Produktionslinien und konzentrieren sich auf deren Modernisierung, um die Effizienz zu steigern und neue Programme zu bewältigen. Ihre Bedürfnisse liegen oft in der Nachrüstung und Integration neuer Automatisierung in die vorhandene Infrastruktur. Im Gegensatz dazu bauen „New Space“-Unternehmen wie SpaceX neue Fertigungsparadigmen von Grund auf. Sie sind eher bereit, radikale, voll integrierte Automatisierungslösungen zu übernehmen und sind weniger durch Altsysteme eingeschränkt. Eine erfolgreiche Marktstrategie erfordert daher zwei unterschiedliche Ansätze: einen beratenden, integrationsorientierten Ansatz für die etablierten Giganten und einen disruptiveren, auf „Greenfield“-Lösungen ausgerichteten Ansatz für die Innovatoren.

Darüber hinaus ist die Nähe zum südkalifornischen Cluster ein entscheidender Erfolgsfaktor und keine reine Annehmlichkeit. Luft- und Raumfahrtunternehmen geben ausdrücklich an, dass sie sich in Südkalifornien wegen der „Nähe zu Kunden und Lieferanten“ ansiedeln. Das Ökosystem ist eng integriert, mit großen Akteuren, Militärbasen und spezialisierten Zulieferern, die alle am selben Ort angesiedelt sind. Die Komplexität der Produkte erfordert eine enge Zusammenarbeit zwischen dem Automatisierungsanbieter und den Ingenieurteams des Kunden während der gesamten Entwurfs-, Bau- und Implementierungsphase. Ein deutsches Unternehmen kann diesen Markt nicht effektiv aus der Ferne bedienen. Die Einrichtung einer physischen Präsenz mit Ingenieur- und Supportmitarbeitern in der Region Los Angeles oder San Diego ist eine Voraussetzung, um das Vertrauen und die für den Erfolg notwendigen Kooperationsbeziehungen aufzubauen.

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier:

Kaliforniens Industrie-Revolution: Wie automatisierte Produktionslinien die Zukunft von Automobil bis Halbleiter prägen

Detailanalyse: Automobil & Elektrofahrzeuge – Die Zukunft mit automatisierten Produktionslinien antreiben

Die ZEV-Revolution: Marktdynamik und Wachstumsprognosen

Kalifornien steht an der Spitze der Revolution hin zu emissionsfreien Fahrzeugen (Zero-Emission Vehicles, ZEVs), unterstützt durch erhebliche staatliche Investitionen und eine proaktive Politik. Der „Budget Act of 2021“ sah eine mehrjährige Investition von 3,9 Milliarden US-Dollar vor, um den Übergang zu ZEVs zu unterstützen. Davon wurden im Geschäftsjahr 2021-22 125 Millionen US-Dollar und im Geschäftsjahr 2022-23 weitere 125 Millionen US-Dollar speziell für die Fertigung im Bundesstaat bereitgestellt. Dieser staatliche Vorstoß schafft eine starke, nicht-zyklische Nachfrage nach Fertigungskapazitäten für Elektrofahrzeuge, die den Sektor teilweise von allgemeinen Marktschwankungen abkoppelt, obwohl er weiterhin von der Verbrauchernachfrage abhängig bleibt.

Das EV-Fertigungsökosystem: Von der Montage bis zur Batterietechnologie

Das Ökosystem der Elektrofahrzeugfertigung in Kalifornien ist umfassend und umfasst nicht nur die Endmontage von Fahrzeugen, sondern die gesamte Lieferkette. Dazu gehören das Design und die Herstellung von Batteriepacks durch Unternehmen wie Lithos Energy, die Entwicklung von Ladeinfrastruktur durch Firmen wie ChargePoint und die Produktion spezialisierter Komponenten. Der Staat fördert dieses Ökosystem aktiv durch Zuschüsse wie GFO-21-605 (ZEV Manufacturing) und PowerForward (Battery Manufacturing), die gezielt auf die Stärkung der lokalen Produktionskapazitäten abzielen. Ein wichtiger Aspekt ist, dass die Herstellung eines Elektrofahrzeugs, insbesondere aufgrund der Batterieproduktion, anfangs mehr Umweltverschmutzung verursacht als die eines benzinbetriebenen Autos. Dies erhöht den Druck, effiziente, saubere und hochautomatisierte Herstellungsprozesse zu implementieren, um diesen ökologischen Fußabdruck zu minimieren.

Profile von Schlüsselakteuren (potenzielle Kundschaft)

Kalifornien beheimatet eine Mischung aus etablierten Marktführern und aufstrebenden Akteuren im Bereich der Elektromobilität:

- Großer OEM: Tesla ist der unbestrittene Anker der Branche. Die massive Fabrik in Fremont mit einer Fläche von 5,3 Millionen Quadratfuß und 20.600 Mitarbeitern ist das Zentrum der EV-Produktion im Bundesstaat.

- Aufstrebende OEMs: Unternehmen wie Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) und Hyperion (Orange) repräsentieren die nächste Welle von Fahrzeugherstellern, die auf den Markt drängen.

- Spezial- und Industriefahrzeuge: Firmen wie Karrior Electric Vehicles (Gardena) und Taylor-Dunn (Anaheim) konzentrieren sich auf Nischenmärkte für elektrische Nutzfahrzeuge und bieten ebenfalls Chancen für spezialisierte Automatisierungslösungen.

- Batterie- und Komponenten-Innovatoren: Das Herzstück des EV-Ökosystems sind Unternehmen wie Lithos Energy (San Rafael), die fortschrittliche Batteriepacks entwickeln, und Pyka (Oakland), die autonome elektrische Flugzeuge herstellen und die Grenzen der Batterietechnologie erweitern.

Primäre Automatisierungstreiber und -chancen

Die Automatisierungsbedürfnisse in der EV-Branche sind vielfältig und gehen über die traditionelle Fahrzeugmontage hinaus:

- Hochvolumen-Montage: Der Kern der EV-Fertigung stützt sich auf klassische Automobilautomatisierung wie Roboterschweißen, Lackieren und Endmontage.

- Automatisierung der Batteriefertigung: Dies ist der wichtigste Wachstumsbereich. Er umfasst die automatisierte Handhabung von Zellen, die Montage von Modulen und Packs, Hochgeschwindigkeitsinspektionen und Laserschneiden/-abtragen. Dieser Prozess ist hochpräzise, schnell und potenziell gefährlich, was ihn ideal für die Automatisierung macht.

- Automatisierter Materialfluss: Der Transport von schweren Batteriepacks und großen Fahrzeugkomponenten durch die Fabrik erfordert robuste fahrerlose Transportsysteme (FTS) und automatisierte Logistiksysteme.

- End-of-Line-Tests: Automatisierte Systeme sind für die Qualitätskontrolle, die Prüfung der Batterieleistung und die endgültige Fahrzeugdiagnose unerlässlich, um Sicherheit und Zuverlässigkeit zu gewährleisten.

Strategische Implikationen

Die Analyse des kalifornischen Automobilsektors zeigt, dass die größte Chance nicht in der traditionellen Automatisierung der Fahrzeugmontage liegt, sondern in der spezialisierten, hochtechnologischen Automatisierung der Batterielieferkette. Während die Hauptfabrik von Tesla bereits hochautomatisiert ist, ist die „Greenfield“-Möglichkeit dort geringer. Die gezielten Förderinitiativen des Staates konzentrieren sich auf ZEV-Komponenten und insbesondere auf die Batteriefertigung. Dies signalisiert, wo die Regierung den kritischsten Bedarf an inländischer Kapazität sieht. Das Aufkommen spezialisierter Batterieunternehmen wie Lithos Energy und der Bedarf an Hochgeschwindigkeits-Batterieinspektions- und Laserwerkzeugen deuten auf eine aufstrebende, aber schnell wachsende Teilbranche hin. Da die Batterie die zentrale technologische Herausforderung und der größte Wertschöpfungsfaktor eines Elektrofahrzeugs ist, bietet die Automatisierung dieses Teils des Prozesses den größten Einfluss auf Kosten, Leistung und Sicherheit. Ein deutsches Maschinenbauunternehmen sollte daher ein spezialisiertes Angebot entwickeln, das sich auf die automatisierte Batteriemodulmontage, hochpräzises Schweißen und integrierte Qualitätskontroll- und Inspektionssysteme konzentriert, um das wertvollste Segment dieses Marktes zu erobern.

Darüber hinaus fungieren die staatlichen Finanzanreize als starker Risikominderungsmechanismus sowohl für die EV-Hersteller als auch für ihre Automatisierungslieferanten. Die California Energy Commission (CEC) investiert Hunderte von Millionen direkt in ZEV-Fertigungsprojekte. Programme wie der „Sales and Use Tax Exclusion (STE)“ der California Alternative Energy and Advanced Transportation Financing Authority (CAEATFA) senken direkt die Investitionskosten für den Kauf neuer Fertigungsanlagen. Diese staatliche Finanzierung erleichtert es EV-Unternehmen (insbesondere Start-ups), das für Investitionen in fortschrittliche Automatisierung erforderliche Kapital zu sichern. Bei der Ansprache potenzieller Kunden, insbesondere kleinerer oder aufstrebender Unternehmen, sollte der Automatisierungsanbieter daher als strategischer Partner auftreten und sie aktiv bei der Navigation und Beantragung dieser staatlichen Anreize unterstützen. Dies schafft eine stärkere Beziehung und kann der entscheidende Faktor für den Abschluss eines Verkaufs sein.

Detailanalyse: Halbleiter & Elektronik – Das Epizentrum der hochtechnologischen, hochautomatisierten Fertigung

Marktdominanz und die Auswirkungen des CHIPS Act

Kalifornien ist der unangefochtene Weltmarktführer im Bereich Halbleiterdesign und -innovation und beheimatet Giganten wie NVIDIA, Intel, Broadcom und Qualcomm. Das Silicon Valley bleibt das Zentrum für Chip-Design und -Entwicklung. Der parteiübergreifende „CHIPS and Science Act“ von 2022 ist der wichtigste einzelne Treiber für Neuinvestitionen. Er zielt darauf ab, die fortschrittliche Halbleiterfertigung wieder in die USA zu verlagern, um Lieferkettenrisiken und geopolitische Bedrohungen zu mindern. Dies hat einen Boom im Fabrikbau ausgelöst, bei dem zwischen 2021 und 2023 landesweit rund 50 neue Fabrikinvestitionen von über 1 Milliarde US-Dollar angekündigt wurden. Kalifornien ist ein Hauptnutznießer dieser Entwicklung und wurde als Standort für den Hauptsitz des National Semiconductor Technology Center (NSTC) in Sunnyvale ausgewählt.

Geografische Cluster-Analyse: Silicon Valley und der Aufstieg von Greater Sacramento

Die Halbleiterindustrie in Kalifornien konzentriert sich auf zwei Hauptcluster mit unterschiedlichen Spezialisierungen:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): Dies ist das traditionelle Herz der Branche und beherbergt die Hauptsitze fast aller großen US-amerikanischen Halbleiterunternehmen, darunter Intel, NVIDIA, AMD, Applied Materials, Lam Research und KLA. Diese Region ist das globale Zentrum für Forschung und Entwicklung, Design und unternehmerische Entscheidungsfindung.

- Greater Sacramento (Folsom, Roseville): Diese Region entwickelt sich zu einem entscheidenden Zentrum für die Fertigung. Sie beheimatet neun große Halbleiterunternehmen und ist auf die Chipherstellung und die damit verbundene Forschung und Entwicklung spezialisiert. Die massive Investition von Bosch in Höhe von 1,9 Milliarden US-Dollar in eine neue Fabrik für Siliziumkarbid-Chips (SiC) befindet sich hier und soll die weltweit größte ihrer Art werden. Auch Intel unterhält einen bedeutenden Standort in Folsom.

Profile von Schlüsselakteuren (potenzielle Kundschaft)

Die Kundenlandschaft in der Halbleiterindustrie ist komplex und vielschichtig:

- Fabless-Designführer: Unternehmen wie NVIDIA, Qualcomm, Broadcom und AMD betreiben keine eigenen Fabriken, treiben aber die Nachfrage und die Spezifikationen für die gesamte Branche voran. Sie sind entscheidende Partner im Ökosystem.

- Integrierte Bauelementehersteller (IDMs): Intel ist das Paradebeispiel. Das Unternehmen entwirft und fertigt seine eigenen Chips und ist ein Hauptabnehmer für Fabrikautomatisierung.

- Giganten für Wafer-Fab-Ausrüstung (WFE) und Materialien: Applied Materials, Lam Research und KLA sind die Unternehmen, die die komplexen Maschinen bauen, die in einer Fabrik zum Einsatz kommen. Sie sind selbst Kunden für Maschinenbauunternehmen, da sie für die Herstellung ihrer eigenen Produkte Präzisionstechnik und Automatisierung benötigen. Gleichzeitig können sie auch potenzielle Partner oder Konkurrenten sein.

- Neue Marktteilnehmer/Großinvestoren: Die Investition von Bosch in Höhe von 1,9 Milliarden US-Dollar in eine SiC-Fab für Elektrofahrzeuge in Greater Sacramento stellt eine erstklassige „Greenfield“-Chance dar.

Primäre Automatisierungstreiber und -chancen

Die Automatisierung in der Halbleiterfertigung ist extrem anspruchsvoll und bietet vielfältige Möglichkeiten:

- Wafer-Fab-Automatisierung: Dies ist das Herzstück der Branche. Es umfasst hochautomatisierte Materialtransportsysteme (AMHS), die Wafer-Pods (FOUPs) durch den Reinraum transportieren, Roboterarme zum Be- und Entladen von Prozessanlagen und virtuelle SPS-Steuerungen.

- Herstellung von Prozessanlagen: Die WFE-Unternehmen (Applied Materials, Lam) benötigen Präzisionsmaschinenbau und Automatisierung, um ihre eigenen Produkte herzustellen – die komplexen Maschinen, die Abscheidung, Ätzung und Lithographie durchführen. Dies ist eine Gelegenheit, ein Zulieferer für die Zulieferer zu werden.

- Messtechnik und Inspektion: KLA ist in diesem Bereich führend. Es besteht eine immense Nachfrage nach automatisierten Systemen, die Wafer auf atomarer Ebene auf Defekte untersuchen können.

- Reinraumumgebungen: Jede Automatisierungslösung muss für ISO-zertifizierte Reinräume ausgelegt sein, was bedeutet, dass Partikelerzeugung und Ausgasung minimiert werden müssen.

- Fabrikbau: Der aktuelle Bauboom schafft eine kurzfristige Gelegenheit für Automatisierungssysteme, die beim Bau und der Ausstattung dieser riesigen neuen Fabriken eingesetzt werden.

Strategische Implikationen

Der CHIPS Act hat die Chancen im Halbleitersektor von einem Ersatz- und Modernisierungsmarkt in einen massiven „Greenfield“-Expansionsmarkt verwandelt und damit eine generationenübergreifende Nachfrage nach fabrikskaligen Automatisierungslösungen geschaffen. Vor dem CHIPS Act hatten die USA ihren Vorsprung in der fortschrittlichen Fertigung verloren, wobei die weltweite Kapazität von 37 % auf 12 % gesunken war. Der CHIPS Act ist eine direkte staatliche Intervention, um neue, hochmoderne Anlagen von Grund auf zu bauen. Unternehmen wie Bosch tätigen Rekordinvestitionen in neue Fabriken, die seit 30 Jahren nicht mehr gesehen wurden. Das Ausmaß der Möglichkeiten ist beispiellos. Automatisierungsanbieter sollten sich auf komplette, integrierte Lösungen auf Fabrikebene für diese Neubauten konzentrieren, anstatt auf den Verkauf einzelner Maschinen. Dies ist eine Multi-Milliarden-Dollar-Chance, die einen strategischen, langfristigen Ansatz erfordert.

Darüber hinaus weist die Halbleiter-Wertschöpfungskette zwei unterschiedliche Kundenprofile für ein Automatisierungsunternehmen auf: die Fabrikbetreiber (z. B. Intel, Bosch) und die Anlagenhersteller (z. B. Applied Materials, Lam Research). Fabrikbetreiber sind die Endverbraucher von automatisierten Fabriken. Sie benötigen integrierte Materialhandhabung, Robotik und werksweite Steuerungssysteme. Ihr Hauptanliegen sind Ausbeute, Durchsatz und Betriebszeit. Anlagenhersteller sind selbst OEMs. Sie benötigen hochpräzisen Maschinenbau, kundenspezifische Robotik und Steuerungssysteme, die in die Prozessanlagen integriert werden, die sie an die Fabrikbetreiber verkaufen. Ihr Hauptanliegen ist die Leistung und Zuverlässigkeit ihrer spezifischen Maschine. Diese beiden Kundentypen haben unterschiedliche Bedürfnisse, Verkaufszyklen und technische Anforderungen. Eine Markteintrittsstrategie muss daher zweigeteilt sein: Ein Team sollte sich auf OEM-Lösungen für die WFE-Giganten im Silicon Valley konzentrieren, während ein anderes, größeres Team sich auf Fabrikintegrationslösungen für die Fabrikbetreiber konzentrieren sollte, insbesondere im wachsenden Cluster von Sacramento.

Detailanalyse: Medizintechnik & Biowissenschaften – Automatisierung im Dienste von Gesundheit und Innovation

Branchenüberblick: Eine Konvergenz von Gesundheitswesen, Technologie und Fertigung

Kalifornien verfügt über eine konkurrenzlose Medizintechnikindustrie mit bedeutenden Innovationszentren. Der Sektor ist eine Konvergenz aus Technologie und Biopharmazeutika, mit einem starken Fokus auf Forschung und Entwicklung sowie Präzisionsfertigung. Die Branche stellt eine breite Palette von Produkten her, von Operationsrobotern und MRT-Geräten bis hin zu Einwegartikeln und orthopädischen Implantaten. Wichtige Treiber sind eine alternde Bevölkerung und der kontinuierliche Bedarf an fortschrittlicheren und kostengünstigeren Gesundheitslösungen.

Geografische Cluster-Analyse: Bay Area, Orange County und San Diego Hubs

Die Medizintechnikindustrie in Kalifornien ist in mehreren ausgeprägten geografischen Clustern konzentriert, die jeweils ihre eigenen Stärken haben:

- Bay Area (Silicon Valley/Fremont, South San Francisco): Bekannt als „Geburtsort der Biotechnologie“. Hier sind Auftragsfertiger wie Evolve Manufacturing (Fremont) und Biowissenschaftsgiganten wie Roche (South San Francisco) ansässig. Diese Region verbindet Hochtechnologie mit Biotechnologie.

- Orange County (Lake Forest, Irvine): Ein bedeutendes Zentrum mit Unternehmen wie Applied Medical, Alcon und Apria Healthcare, die ihren Hauptsitz in Lake Forest haben. Irvine ist auch eine der führenden Städte für Arbeitsplätze im verarbeitenden Gewerbe.

- San Diego: Ein weltbekanntes Biowissenschaftscluster mit einem starken Fokus auf Forschung und Entwicklung und der Nähe zum riesigen Medizintechnik-Fertigungscluster in Tijuana, Mexiko. Unternehmen wie Pathway Medtech haben hier ihren Sitz (Santee).

Profile von Schlüsselakteuren (potenzielle Kundschaft)

Die Branche wird von einer Mischung aus globalen Konzernen und spezialisierten Auftragsfertigern geprägt:

- Globale Marktführer mit großer Präsenz in Kalifornien: Medtronic, Johnson & Johnson, Abbott, Roche und Alcon sind wichtige Akteure, die in Kalifornien bedeutende Forschungs-, Entwicklungs- und Produktionsstätten unterhalten.

- Große Privatunternehmen: Applied Medical mit Sitz in Lake Forest ist ein Beispiel für ein großes, innovatives Unternehmen, das nicht börsennotiert ist.

- Spezialisierte Auftragsfertiger (CMs): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) und Roberson Machine Company (bedient Sacramento) sind entscheidende Akteure im Ökosystem. Sie sind sowohl potenzielle Kunden als auch Partner, die Zugang zu einer breiten Palette von Endkunden bieten.

Primäre Automatisierungstreiber und -chancen

Die Automatisierung in der Medizintechnik wird durch die Notwendigkeit von Präzision, Qualität und strenger Regulierung vorangetrieben:

- Präzisionsfertigung und -montage: Dies ist der Kern der Branche. Sie erfordert hochpräzise CNC-Bearbeitung, Robotermontage für komplexe Geräte wie Operationsroboter und Laserbearbeitung.

- Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften: Dies ist ein überragender Treiber. Automatisierung ist unerlässlich, um die strengen Vorschriften der FDA und die ISO-Normen (z. B. ISO 13485) zu erfüllen. Automatisierte Inspektion und Datenprotokollierung sind von entscheidender Bedeutung, um die Rückverfolgbarkeit und Konformität zu gewährleisten.

- Reinraum- und sterile Umgebungen: Viele Geräte erfordern die Herstellung und Montage in Reinräumen der Klassen ISO 7 und ISO 8. Automatisierungssysteme müssen für diese sterilen Bedingungen ausgelegt sein, um Kontaminationen zu vermeiden.

- Kitting, Verpackung und Etikettierung: Automatisierte Systeme für die Verpackung und Etikettierung sind entscheidend für Effizienz und Fehlerreduzierung, insbesondere bei hochvolumigen Einwegartikeln und Testkits.

- Laborautomatisierung: Die biotechnologische und biowissenschaftliche Forschung stützt sich stark auf automatisierte Systeme für Aufgaben wie die Extraktion und Analyse von DNA-Proben.

Strategische Implikationen

In der Medizintechnikindustrie ist der Haupttreiber für die Automatisierung nicht die Kostensenkung, sondern die Risikominderung – insbesondere die Minderung der Risiken von Herstellungsfehlern und der Nichteinhaltung gesetzlicher Vorschriften. Die Branche unterliegt der strengen Aufsicht der FDA und internationaler Gremien (ISO 13485). Ein einziger Compliance-Fehler kann zu Produktrückrufen, Geldstrafen und Reputationsschäden führen, die weit mehr wert sind als alle Arbeitseinsparungen. Die Produkte sind oft lebenswichtig (Implantate, chirurgische Instrumente), daher sind Herstellungspräzision und Qualität nicht verhandelbar. Die Automatisierung bietet eine Konsistenz und Rückverfolgbarkeit, die mit manuellen Prozessen unmöglich zu erreichen ist. Fallstudien betonen „bewährte Qualitätsprozesse“, „tadellose Produktqualität“ und die Erfüllung „strenger Standards“. Die Marketing- und Vertriebsstrategie für diesen Sektor muss sich daher auf Qualität, Präzision, Zuverlässigkeit und die Fähigkeit zur Bereitstellung umfassender Datenprotokolle für behördliche Audits konzentrieren. Die Botschaft lautet: „Unsere Automatisierung schützt Ihr Unternehmen und Ihre Patienten“, nicht nur „Unsere Automatisierung spart Ihnen Geld“.

Darüber hinaus sind Auftragsfertiger (Contract Manufacturers, CMs) ein wichtiger strategischer Einstiegspunkt in den Medizintechnikmarkt. Die Branche verlässt sich stark auf spezialisierte CMs wie Evolve, Pathway und Viant. Diese CMs bedienen eine breite Palette von Kunden, von Start-ups bis hin zu globalen Giganten. Ein Vertrag mit einem einzigen CM kann den Zugang zu Dutzenden verschiedener Produktlinien und Endkunden ermöglichen. CMs sind Experten in der Fertigung und suchen ständig nach einem technologischen Vorsprung, um Kunden zu gewinnen und zu halten. Sie sind oft empfänglicher für Investitionen in modernste Automatisierung als ein großer, bürokratischer OEM. Anstatt sich nur auf die großen, bekannten Medizintechnik-OEMs zu konzentrieren, sollte ein erheblicher Teil der Geschäftsentwicklung darauf ausgerichtet sein, Partnerschaften mit den wichtigsten Auftragsfertigern in den kalifornischen Clustern aufzubauen.

Detailanalyse: Logistik & E-Commerce-Fulfillment – Das Rückgrat der digitalen Wirtschaft

Marktgröße und die Anforderungen des Omni-Channel-Einzelhandels

Kaliforniens massive Bevölkerung von 39,5 Millionen Menschen und seine Rolle als Haupttor für den Handel zwischen den USA und Asien schaffen eine enorme Nachfrage nach Logistik- und Lagerdienstleistungen. Der Aufstieg des E-Commerce hat den Bedarf an hochvolumigen, schnellen Omni-Channel-Distributionszentren vorangetrieben, die sowohl große Einzelhandelslieferungen (B2B) als auch Direktlieferungen an Verbraucher (DTC) abwickeln können. Die Anlagen sind riesig: Ryder betreibt einen Campus von fast 2 Millionen Quadratfuß in der City of Industry, und Ideal Fulfillment bietet 1,8 Millionen Kubikfuß Lagerfläche. Diese Größenordnung unterstreicht den immensen Bedarf an Automatisierung zur Optimierung von Raum und Prozessen.

Geografische Cluster-Analyse: Hafennahe Hubs und das Inland Empire

Die Logistikbranche in Kalifornien konzentriert sich auf strategische geografische Cluster, die für den Warenfluss optimiert sind:

- LA/Long Beach & Oakland Port Cluster: Die Nähe zu den Häfen von Los Angeles, Long Beach und Oakland ist entscheidend für Import- und Exportgeschäfte. Drittanbieter-Logistikunternehmen (3PLs) wie Weber Logistics und DCL Logistics platzieren ihre Fulfillment-Zentren strategisch in der Nähe dieser Häfen und großer Flughäfen (SFO, SJC), um den Warenfluss zu beschleunigen.

- Inland Empire (Riverside/San Bernardino Counties): Obwohl in den Snippets nicht explizit detailliert, ist diese Region das größte und wichtigste Logistik- und Distributionszentrum Nordamerikas und bedient den riesigen südkalifornischen Markt.

- Los Angeles County (City of Industry): Ein wichtiges Zentrum für Lagerhaltung und Fulfillment, das große Anlagen von Unternehmen wie Ryder beherbergt.

Profile von Schlüsselakteuren (potenzielle Kundschaft)

Die Hauptkunden für Lagerautomatisierungssysteme sind die großen Logistikdienstleister und Einzelhändler:

- Große 3PL-Anbieter: Weber Logistics, DCL Logistics, Ryder und Ideal Fulfillment sind die Hauptakteure, die ständig nach technologischen Lösungen suchen, um ihre Dienstleistungen zu verbessern und Kosten zu senken.

- Große Einzelhändler/Versender: Amazon ist ein Schlüsselakteur mit über 170.000 Mitarbeitern im Bundesstaat. Obwohl Amazon eigene Automatisierungstechnologien entwickelt, treibt das Unternehmen die gesamte 3PL-Branche dazu, zu automatisieren, um wettbewerbsfähig zu bleiben.

- Spezialisierte Fulfillment-Anbieter: Unternehmen, die sich auf spezifische Bedürfnisse wie Lebensmittel und Getränke (mit Chargenverfolgung) oder Kitting konzentrieren, sind ebenfalls erstklassige Ziele für maßgeschneiderte Automatisierungslösungen.

Primäre Automatisierungstreiber und -chancen

Die Nachfrage nach Automatisierung in der Logistik wird durch den Bedarf an Geschwindigkeit, Genauigkeit und Effizienz angetrieben:

- Automatisierte Lager- und Bereitstellungssysteme (AS/RS): Unerlässlich zur Maximierung der Lagerdichte in teuren Immobilien und für den schnellen Zugriff auf den Bestand.

- Robotisches Kommissionieren und Verpacken: Der Einsatz von Cobots oder mobilen Robotern zur Unterstützung oder zum Ersatz von menschlichen Kommissionierern ist ein wichtiger Investitionsbereich, um die Geschwindigkeit und Genauigkeit zu erhöhen und dem Arbeitskräftemangel zu begegnen.

- Förder- und Sortieranlagen: Hochgeschwindigkeitsförderer und automatisierte Sortierer sind die Arterien jedes modernen Distributionszentrums und unerlässlich für den Transport von Tausenden von Paketen pro Stunde.

- Materialflusssteuerungssoftware (WCS/WES): Das „Gehirn“, das die Hardware steuert. Das Angebot einer komplette, integrierten Hardware- und Softwarelösung ist ein großer Wettbewerbsvorteil.

- Reverse Logistics (Retouren): Die Bewältigung des hohen Volumens an E-Commerce-Retouren ist eine erhebliche betriebliche Herausforderung. Automatisierte Systeme zum Sortieren und Verarbeiten von zurückgesandten Waren sind ein wachsender Bedarf.

Strategische Implikationen

Die Nachfrage nach Lagerautomatisierung in Kalifornien ist beständig und wird durch eine nicht verhandelbare physische Realität angetrieben: Der Bundesstaat ist der Haupteintrittspunkt für Waren aus Asien, die für den gesamten nordamerikanischen Markt bestimmt sind. Die Häfen von LA und Long Beach sind die verkehrsreichsten der westlichen Hemisphäre. Waren kommen hier an und müssen verarbeitet und verteilt werden. Weber Logistics hebt explizit seine Hafenlogistikdienste hervor, die Waren von den Häfen LA, Long Beach und Oakland zu ihren Distributionszentren transportieren. Das schiere Volumen der Waren, die durch dieses Tor fließen, erzeugt einen ständigen Druck, den Durchsatz, die Geschwindigkeit und die Effizienz zu erhöhen. Dieser Druck ist unabhängig von kurzfristigen Konjunkturzyklen. Der Logistiksektor in Kalifornien stellt daher einen stabilen, langfristigen und kontinuierlich wachsenden Markt für Automatisierung dar. Er ist weniger anfällig für Boom-and-Bust-Zyklen als die Technologie- oder Verteidigungsbranche. Eine Investition hier ist eine langfristige Annuität.

Darüber hinaus ist der 3PL-Markt hart umkämpft, was die Anbieter zwingt, Automatisierung nicht nur aus Effizienzgründen, sondern als wettbewerbsnotwendige Maßnahme einzusetzen, um Kunden zu gewinnen und zu halten. 3PLs konkurrieren über Preis, Geschwindigkeit und Genauigkeit. DCL Logistics wirbt mit einer pünktlichen Versand- und Bestellgenauigkeit von 99,8 %, während Ideal Fulfillment eine pünktliche Bearbeitung von 99,9 %+ verspricht. Diese Kennzahlen sind nur durch ein hohes Maß an Automatisierung erreichbar. Die Kunden (Einzelhändler, E-Commerce-Marken) sind anspruchsvoll, und 3PLs müssen strenge Einzelhandelskonformitäts- und Routing-Anforderungen erfüllen, um kostspielige Rückbuchungen zu vermeiden. Automatisierung ist der Schlüssel zur Gewährleistung der Konformität. 3PLs vermarkten ihre technologischen Fähigkeiten, wie z. B. integrierte Kundenportale und automatisierte Berichte, ausdrücklich als wichtige Unterscheidungsmerkmale. Der Verkaufsansatz für 3PLs sollte sich daher darauf konzentrieren, wie die Automatisierungslösung zu einem Verkaufsargument für sie gegenüber ihren Endkunden werden kann. Der Automatisierungsanbieter verkauft nicht nur eine Maschine, sondern einen Wettbewerbsvorteil in einem mörderischen Markt.

Detailanalyse: Lebensmittel- & Getränkeverarbeitung – Amerikas Brotkorb automatisieren

Verbindung von Landwirtschaft und fortschrittlicher Fertigung

Kaliforniens Agrarindustrie hat die höchste Produktion aller US-Bundesstaaten und baut über die Hälfte des Obstes, Gemüses und der Nüsse des Landes an. Diese massive landwirtschaftliche Produktion ist der Rohstoff für eine riesige Lebensmittelverarbeitungsindustrie. Die Herstellung von Lebensmitteln und verwandten Produkten ist der zweitgrößte industrielle Beschäftigungssektor im Bundesstaat und macht 13 % der Arbeitskräfte aus. Die Branche wendet sich zunehmend der Automatisierung und KI zu, um Arbeitskräftemangel zu beheben, die Effizienz zu verbessern und strenge Hygienestandards zu erfüllen.

Geografische Cluster-Analyse: Das Central Valley und die Nähe zu städtischen Zentren

Die Lebensmittelverarbeitungsindustrie in Kalifornien ist geografisch strategisch positioniert:

- Central Valley: Als Herz der kalifornischen Landwirtschaft ist diese Region ein natürliches Zentrum für primäre Verarbeitungsbetriebe. A-C Technology Solutions weist ausdrücklich auf ihren Standort im „fruchtbaren Central Valley“ hin, um Obst-, Milch-, Käse- und Gemüseunternehmen zu unterstützen.

- Städtische Randgebiete (Bakersfield, Irvine, Cerritos, Oakland): Die sekundäre Verarbeitung, Verpackung und der Vertrieb finden oft näher an den großen Bevölkerungs- und Logistikzentren statt. Automatisierungsanbieter wie Elite Automation (Bakersfield) und Food Automation Inc. (Irvine, Cerritos) haben sich in diesen strategischen Zonen niedergelassen. Pacific Farms hat seinen Sitz in Oakland.

Profile von Schlüsselakteuren und spezialisierten Automatisierungsanbietern

Der Markt ist durch eine Mischung aus großen Lebensmittelkonzernen und spezialisierten Automatisierungsanbietern gekennzeichnet:

- Große Lebensmittel- und Getränkeunternehmen: Obwohl große Verarbeiter nicht so ausführlich genannt werden wie in anderen Sektoren, deutet die Präsenz von Giganten wie PepsiCo und die schiere Größe des Marktes auf die Anwesenheit aller großen nationalen und globalen Lebensmittelunternehmen hin.

- Spezialitätenhersteller: San Francisco ist bekannt für seine handwerkliche Lebensmittelszene mit Unternehmen wie Blue Bottle Coffee und Anchor Brewing.

- Spezialisierte Automatisierungsanbieter: Food Automation Inc., Elite Automation & Electrical Services und A-C Technology Solutions sind Schlüsselakteure, die sich auf diese vertikale Branche konzentrieren.

- HPP (High-Pressure Processing) Anbieter: Ein Nischensegment, das jedoch wächst, mit Unternehmen wie CalPack Foods und HPP Los Angeles.

Primäre Automatisierungstreiber und -chancen

Die Automatisierung in der Lebensmittelindustrie ist vielfältig und deckt den gesamten Produktionsprozess ab:

- Prozessautomatisierung: Systeme für CIP (Clean-in-Place), Dosierung und Pasteurisierung sind entscheidend. Robotik wird zum Schneiden, Entbeinen und Sortieren eingesetzt.

- Verpackung und Palettierung: Dies ist der größte Anwendungsbereich für Robotik in der Lebensmittelindustrie mit einem Marktanteil von 29,8 %. SCARA- und Spinnenroboter werden für Hochgeschwindigkeits-Pick-and-Place-Vorgänge eingesetzt.

- Qualitätskontrolle und Hygiene: Automatisierung ist entscheidend, um den menschlichen Kontakt und das Risiko von Kontaminationen zu reduzieren und die Einhaltung der FDA-Vorschriften zu gewährleisten. Bildverarbeitung und KI werden zur Inspektion eingesetzt.

- Rückverfolgbarkeit (Chargenverfolgung): Automatisierte Systeme sind erforderlich, um Chargen und Verfallsdaten zu verfolgen, eine entscheidende Funktion für die Lebensmittelsicherheit und das Bestandsmanagement.

Strategische Implikationen

Der Haupttreiber für die Automatisierung in der kalifornischen Lebensmittelindustrie ist das Zusammentreffen zweier starker Kräfte: ein immenser Produktionsumfang und ein anhaltender Arbeitskräftemangel. Die landwirtschaftliche Produktion Kaliforniens ist enorm und schafft einen massiven und konstanten Strom von Rohstoffen, die verarbeitet werden müssen. Gleichzeitig leidet die Branche unter einem wachsenden Mangel an qualifizierten Arbeitskräften für sich wiederholende und anspruchsvolle Aufgaben. Dies ist ein strukturelles Problem, das nicht leicht zu lösen ist. Die Automatisierung bietet eine direkte Lösung für diesen Engpass, die es den Unternehmen ermöglicht, die Produktion aufrechtzuerhalten und zu erweitern, ohne ihre Belegschaft entsprechend zu vergrößern. Der ROI ist klar: Die Automatisierung senkt langfristig die Arbeitskosten, erhöht den Durchsatz und gewährleistet einen 24/7-Betrieb. Dies ist ein bedarfsorientierter Markt. Der Business Case für die Automatisierung ist nicht spekulativ; er ist eine direkte Lösung für einen kritischen betrieblichen Engpass. Die Verkaufsbotschaft sollte lauten: „Wir lösen Ihr Arbeitsproblem und erschließen Ihre Produktionskapazität.“

Gleichzeitig ist der Markt für die Automatisierung der Lebensmittelverarbeitung hoch spezialisiert und erfordert tiefes Fachwissen über Lebensmittelsicherheitsvorschriften (FDA, PMO) und spezifische Prozesse (z. B. CIP, HPP). Unternehmen wie Food Automation Inc. werben ausdrücklich mit ihrer Expertise in FDA-Vorschriften und der Pasteurized Milk Ordinance (PMO). Dies ist ein wichtiges Unterscheidungsmerkmal. Die in den Maschinen verwendeten Materialien müssen lebensmittelecht sein, und das Design muss eine einfache und gründliche Reinigung ermöglichen, um Kontaminationen zu verhindern. Verschiedene Lebensmittelarten (z. B. Fleisch, Obst und Gemüse, Getränke) haben einzigartige Verarbeitungs- und Handhabungsanforderungen. Ein Allzweck-Automatisierungsanbieter kann in diesem Sektor nicht ohne Weiteres erfolgreich sein. Ein deutsches Unternehmen, das in diesen Markt eintreten möchte, muss sich dieses Spezialwissen entweder aneignen oder mit einem lokalen Experten wie Food Automation Inc. oder Elite Automation zusammenarbeiten. Eine spezielle Geschäftseinheit mit Ingenieuren, die in Lebensmittelwissenschaft und regulatorischer Konformität geschult sind, ist unerlässlich.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Strategische Branchenanalyse: Automatisierungsinvestitionen in sechs Schlüsselsektoren Kaliforniens

Strategische Synthese: Vergleichende Analyse und Empfehlungen für den Markteintritt

Vergleichende Analyse der Zielbranchen für Automatisierungsinvestitionen

Die folgende Tabelle dient als Herzstück der strategischen Analyse und bietet einen klaren, datengestützten Vergleich der sechs Zielbranchen anhand wichtiger Entscheidungskriterien. Sie ermöglicht es Entscheidungsträgern, die Vor- und Nachteile jedes Sektors visuell abzuwägen und die Chancen mit den spezifischen Fähigkeiten ihres Unternehmens in Einklang zu bringen. Diese vergleichende Darstellung fasst die vorangegangene detaillierte Analyse in einem einzigen, übersichtlichen Format zusammen und erleichtert eine strategische Diskussion über die Ressourcenallokation.

Vergleichende Analyse der Zielbranchen für Automatisierungsinvestitionen – Bild: Xpert.Digital

Die vergleichende Analyse der Zielbranchen für Automatisierungsinvestitionen zeigt deutliche Unterschiede in Marktgröße, Wachstumstreibern und Automatisierungsreife auf. Die Luft- und Raumfahrtbranche trägt etwa 35 Milliarden Dollar zum Bruttosozialprodukt bei und wird hauptsächlich durch Geopolitik, New Space und Verteidigung angetrieben. Mit hoher Automatisierungsreife konzentriert sie sich auf Präzisionsrobotik und additive Fertigung, wobei wichtige potenzielle Kunden wie Northrop Grumman, SpaceX, Boeing und Raytheon vorwiegend in Südkalifornien (LA, San Diego) ansässig sind.

Der Automobil- und Elektrofahrzeugsektor wird durch den etwa 405 Milliarden Dollar schweren Fertigungssektor angetrieben, wobei ZEV-Mandate und staatliche Förderung von 3,9 Milliarden Dollar als Hauptwachstumstreiber fungieren. Mit mittlerer Automatisierungsreife liegt der Fokus auf Batteriefertigung, Montage und Materialfluss. Tesla, Rivian, Faraday Future und Batteriezulieferer sind wichtige Kunden, die sich in Fremont und Südkalifornien konzentrieren.

Die Halbleiterbranche, Teil des 405 Milliarden Dollar Fertigungssektors, profitiert vom CHIPS Act und geopolitischer Neuausrichtung. Mit hoher Automatisierungsreife konzentriert sie sich auf Greenfield-Fabrikautomatisierung, einschließlich AMHS und WFE. Intel, Bosch, Applied Materials und Lam Research sind wichtige Akteure im Silicon Valley und Greater Sacramento.

Die Medizintechnik als Teil des 242 Milliarden Dollar Gesundheitssektors wird durch demografische Entwicklungen und regulatorische FDA-Anforderungen angetrieben. Mit hoher Automatisierungsreife fokussiert sie sich auf Präzisionsfertigung, Reinraum und Qualitätssicherung. Medtronic, Roche, Applied Medical und Auftragsfertiger sind in der Bay Area, Orange County und San Diego ansässig.

Der Logistiksektor mit einem Wert von 101 Milliarden Dollar im Transport- und Lagerbereich wird durch E-Commerce-Volumen und Asien-Pazifik-Handel vorangetrieben. Mit hoher Automatisierungsreife konzentriert er sich auf AS/RS, Sortierung und Robotik-Kommissionierung. Weber Logistics, Ryder, DCL und große Einzelhändler sind in Südkalifornien (Häfen, Inland Empire) angesiedelt.

Die Lebensmittelverarbeitung als zweitgrößter Arbeitgeber im verarbeitenden Gewerbe wird durch Agrarproduktion und Arbeitskräftemangel angetrieben. Mit mittlerer Automatisierungsreife liegt der Fokus auf Verpackung, Palettierung und Prozesssteuerung (CIP). PepsiCo, große Lebensmittelkonzerne und Spezialitätenhersteller sind im Central Valley und städtischen Randgebieten tätig.

Rangfolge der Branchen nach Chancen: Kurzfristiges vs. langfristiges Potenzial

Eine strategische Bewertung der Chancen erfordert eine Unterscheidung zwischen kurz- und langfristigem Potenzial:

- Kurzfristig (1-3 Jahre): Halbleiter und EV-Batteriefertigung. Diese Sektoren werden durch massive, sofortige Kapitalzuführungen von Bundes- und Landesregierungen angetrieben. Der CHIPS Act und die ZEV-Förderprogramme schaffen dringende, groß angelegte „Greenfield“-Möglichkeiten für den Bau komplett neuer Fabriken. Unternehmen, die schnell handeln und umfassende Lösungen für diese Neubauten anbieten können, haben die Chance auf erhebliche Aufträge.

- Langfristig (5+ Jahre): Logistik, Medizintechnik und Lebensmittelverarbeitung. Diese Branchen werden von fundamentaleren, strukturellen Wirtschaftskräften angetrieben – Handelsvolumen, demografischer Wandel und Arbeitskräftemangel. Diese Faktoren gewährleisten eine stabile, kontinuierliche Nachfrage nach Automatisierung für Jahrzehnte. Die Investitionen sind hier möglicherweise inkrementeller, aber stetiger und weniger anfällig für politische Zyklen. Die Luft- und Raumfahrtindustrie liegt dazwischen, mit unmittelbaren Verteidigungsprojekten und langfristigen Zielen in der Raumfahrt.

Strategische Empfehlung: Nutzung des „Industrie 4.0“-Vorteils im US-Markt für „Smart Manufacturing“

Für ein deutsches Unternehmen liegt ein einzigartiger strategischer Vorteil in der Positionierung seiner Expertise. Die US-amerikanische Initiative „Smart Manufacturing“ und die deutsche „Industrie 4.0“ begannen als parallele Bemühungen. Analysen deuten jedoch darauf hin, dass der deutsche Ansatz umfassender und systemorientierter ist, während der US-Ansatz sich oft auf spezifische Technologien oder Anwendungen konzentriert. Deutschland spielt eine Vorreiterrolle in der Automatisierung mit der höchsten Roboterdichte in Europa, und deutsche Maschinen genießen in den USA, dem wichtigsten Exportmarkt für den deutschen Maschinenbau, einen hervorragenden Ruf.

Ein deutsches Unternehmen sollte sich daher nicht als reiner Maschinenverkäufer vermarkten. Es sollte sich als strategischer Partner positionieren, der die ganzheitliche, integrierte Vision von „Industrie 4.0“ zu amerikanischen Kunden bringt. Dies beinhaltet die Beratung bei der Konvergenz von Betriebstechnik (OT) und Informationstechnologie (IT), Datenintegration, digitalen Zwillingen und dem Aufbau wirklich anpassungsfähiger, intelligenter Produktionssysteme. Dieser Ansatz unterscheidet das Unternehmen von US-Wettbewerbern, die möglicherweise nur Punktlösungen anbieten, und passt perfekt zu den Bedürfnissen von Unternehmen, die komplexe neue Fabriken bauen, wie z. B. Halbleiterfabriken.

Passend dazu:

Maßgeschneiderte Empfehlungen für den Markteintritt und die Expansion

Basierend auf der gesamten Analyse werden die folgenden konkreten Schritte für einen erfolgreichen Markteintritt oder eine Expansion in Kalifornien empfohlen:

- Priorisieren: Konzentrieren Sie die anfänglichen Bemühungen auf den Halbleiter- und den EV-Batteriesektor, um vom aktuellen Investitionsboom zu profitieren. Diese Sektoren bieten die größten kurzfristigen „Greenfield“-Möglichkeiten.

- Physische Präsenz aufbauen: Eröffnen Sie ein Vertriebs-, Ingenieur- und Servicebüro sowohl in Nordkalifornien (um das Silicon Valley/Sacramento zu bedienen) als auch in Südkalifornien (um die Luft- und Raumfahrt-, Logistik- und Medizintechnikbranche zu bedienen). Die Nähe zum Kunden ist in diesen hochtechnologischen Branchen unerlässlich.

- Spezialisierte Teams entwickeln: Bilden Sie dedizierte Geschäftseinheiten für die 2-3 wichtigsten Zielsektoren, z. B. ein Team für „Halbleiter-Fabrikautomatisierung“ und ein Team für „Medizintechnik-Compliance-Automatisierung“. Dies gewährleistet das erforderliche tiefe Fachwissen.

- Ein Partnerschaftsmodell anwenden: Arbeiten Sie aktiv mit lokalen spezialisierten Integratoren zusammen (insbesondere in der Lebensmittelverarbeitung) und unterstützen Sie Kunden bei der Sicherung von staatlichen und bundesstaatlichen Fördermitteln. Dies schafft Vertrauen und senkt die Eintrittsbarrieren für Kunden.

- Die „Industrie 4.0“-Vision vermarkten: Positionieren Sie das Unternehmen als Vordenker und strategischen Partner beim Aufbau der nächsten Generation von „Smart Factories“ und nutzen Sie den hervorragenden Ruf des deutschen Maschinenbaus, um einen Premium-Wert zu rechtfertigen.

XPaper AIS - R&D für Business Development, Marketing, PR und Content-Hub

XPaper AIS Einsatzmöglichkeiten für Business Development, Marketing, PR und unseren Industrie-Hub (Content) - Bild: Xpert.Digital

Dieser Artikel wurde von "Hand geschrieben". Dabei kam mein selbstentwickeltes R&D-Recherche-Tool 'XPaper' zum Einsatz, das ich insbesondere für das globale Business Development in insgesamt 23 Sprachen einsetze. Dabei wurden stilistische und grammatikalische Verfeinerungen vorgenommen, um den Text klarer und flüssiger zu gestalten. Themenauswahl, Entwurf sowie Quellen- und Materialsammlung werden redaktionell erstellt und überarbeitet.

XPaper News basiert auf AIS (Artificial Intelligence Search) und unterscheidet sich grundlegend von der SEO-Technologie. Gemeinsam ist beiden Ansätzen jedoch das Ziel, relevante Informationen für Nutzer zugänglich zu machen – AIS auf der Seite der Suchtechnologie und SEO auf der Seite der Inhalte.

Jede Nacht durchläuft XPaper die aktuellen Neuigkeiten aus der ganzen Welt mit kontinuierlichen Updates rund um die Uhr. Anstatt monatlich tausende Euro in unkomfortable und gleichartige Tools zu investieren, habe ich hier mein eigenes Tool geschaffen, um in meiner Tätigkeit im Bereich Business Development (BD) stets auf dem neuesten Stand zu sein. Das XPaper-System ähnelt Tools aus der Finanzwelt, die stündlich zig Millionen Daten sammeln und analysieren. Gleichzeitig ist XPaper nicht nur für das Business Development geeignet, sondern findet auch Anwendung im Bereich Marketing und PR – sei es als Inspirationsquelle für die Content Factory oder für die Artikelrecherche. Mit dem Tool lassen sich weltweit alle Quellen auswerten und analysieren. Ganz gleich, welche Sprache die Datenquelle spricht – für die KI ist das kein Problem. Verschiedene KI-Modelle stehen hierfür bereit. Mit der KI-Analyse lassen sich schnell und verständlich Zusammenfassungen erstellen, die aufzeigen, was aktuell passiert und wo die neuesten Trends liegen – und das bei XPaper in 18 Sprachen. Mit XPaper lassen sich eigenständige Themenbereiche analysieren – von allgemeinen bis hin zu speziellen Nischenthemen, in denen Daten unter anderem auch mit vergangenen Zeiträumen verglichen und analysiert werden können.

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.