프랑크푸르트암마인의 유럽중앙은행(ECB) – 이미지: nitpicker|Shutterstock.com

많은 국가에서 소비자 물가가 크게 상승하고 있습니다.

중앙은행은 이에 대응할 수 있는 통화정책 도구를 갖고 있습니다. 즉, 자금의 홍수를 끝내고 기준 금리를 인상하여 신용 수요와 화폐 창출을 줄일 수 있습니다. 블룸버그 바탕으로 한 그래픽에서 알 수 있듯이 모든 중앙은행이 시기적절한 대응이 필요하다는 의견을 갖고 있는 것은 아닙니다. 이에 따라 유럽중앙은행(ECB)은 내년 말까지 저금리 정책을 유지할 것으로 보인다. 이는 중앙은행가들이 현재의 높은 인플레이션에 감명을 받지 않는다는 것을 의미합니다. ECB 통화정책의 목표는 인플레이션율을 장기적으로 일정하게 2% 수준으로 유지하는 것입니다. 과도기 동안 인플레이션율은 이 수치보다 높을 수도 있습니다. 이는 최근 소비자 물가가 목표치인 2%를 넘어 상승한 것이 아직은 ECB가 개입할 이유가 되지 않는다는 것을 의미합니다. 크리스틴 라가르드 ECB 총재는 코로나19 팬데믹 대응 조치가 “특정 부문에서 공급 부족을 초래했다”고 말했다. 이러한 효과가 가라앉자마자 인플레이션은 다시 하락할 것입니다.

유로화에 대한 걱정 - 이미지: Stefan Dinse|Shutterstock.com

Bloomberg의 전망에 따르면 호주, 인도, 일본, 스위스에서도 금리가 안정적으로 유지될 것으로 예상됩니다. 미국 연방준비제도(Fed)도 연방기금 금리를 현재 수준으로 유지할 예정이다. 연방기금금리는 은행, 저축조합 등 미국 금융기관이 중앙은행에서 지급준비율을 맞추기 위해 서로 돈을 빌려주는 이자율이다. 다른 언론 보도 연준은 곧 월 1,200억 달러의 자산 매입을 줄이기를 원한다고 합니다.

그러나 다른 중앙은행들은 인플레이션율 상승을 감안할 때 매우 저렴한 돈의 시대를 더 빨리 끝낼 수 있습니다. 여기에는 영국이 포함됩니다. 블룸버그 전문가들은 은행 금리가 현재 0.1%에서 2022년 말 0.25%로 인상될 것으로 예상하고 있습니다. 은행 금리는 영란은행이 중앙은행에 자금을 보유하고 있는 상업은행에 지급하는 이자율을 결정합니다. 이는 은행이 고객에게 부과하는 대출 이자율에 영향을 미칩니다.

예측에 따르면 아르헨티나, 터키, 중국에서는 금리가 하락할 것으로 보입니다. 중국 경제는 높은 인플레이션에 직면하지는 않았지만 전력 부족, 바이러스 발생, 소비 둔화 등 여러 가지 하방 위험에 직면할 것으로 예상됩니다. 따라서 블룸버그에 따르면 중국인민은행은 2022년 10월이나 11월에 지급준비율을 50bp 인하해 은행 시스템에 더 많은 유동성을 공급하고 지급준비율을 50bp 인하해 통화정책을 완화하고 경제를 지원할 가능성이 높다. 단기간 금리 인하는 가능성이 낮습니다. 이는 당국이 억제하고자 하는 금융 불균형을 부채질할 뿐이기 때문입니다. 에르도안 터키 대통령의 통화정책은 블룸버그 전문가들에 의해 “비정통적”이라고 비난받았다. 터키에서는 소비자 물가가 최대 19% 상승했지만 터키 중앙은행은 최근 기준 금리를 대폭 인하했으며 2022년 말까지 다시 인하할 예정이라고 블룸버그는 전망했습니다. 에르도안은 분명히 높은 이자율이 인플레이션을 증가시키고 경제 성장을 둔화시킬 것이라고 생각하고 있습니다. 그는 저금리를 통해 대출과 투자를 활성화하고 싶어한다.

통화정책은 중앙은행이 목표를 달성하기 위해 취하는 경제정책 조치이다. 제한적인 통화 정책은 관련 중앙은행이 통화량을 줄이고 이자율을 인상함으로써 통화 평가절하를 막는 것을 목표로 할 수 있습니다. 반면, 확장적 통화정책은 통화공급이나 중앙은행의 통화공급을 증가시키고 금리 하락을 동반합니다.

에너지 가격 상승

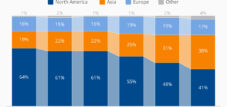

중앙은행들은 금리 정책에 동의하지 않습니다 – 이미지 : Statista

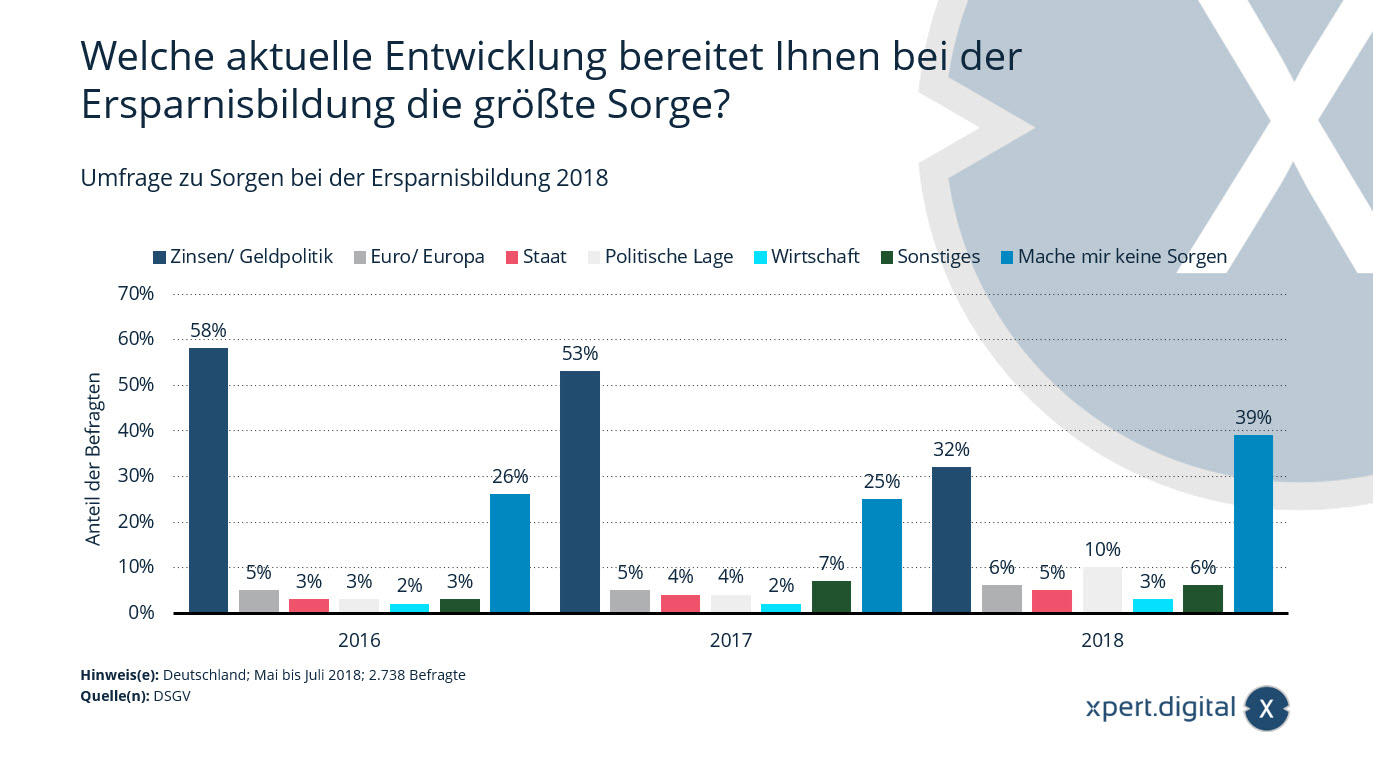

저축과 관련하여 현재 가장 우려되는 상황은 무엇입니까?

저축과 관련하여 현재 가장 우려되는 상황은 무엇입니까? – 이미지 : Xpert.Digital

이 통계는 저축에 관한 독일인의 가장 큰 관심사를 보여주는 설문 조사 결과를 보여줍니다. 2018년 조사 당시 유럽중앙은행의 금리 정책은 저축과 관련하여 조사에 참여한 독일인의 가장 큰 관심사였습니다. 전체 언급 중 약 32%가 이 지역에서 나왔습니다.

2018년 저축 우려 사항 설문조사

저축과 관련하여 현재 가장 우려되는 상황은 무엇입니까?

금리/통화정책

- 2016 – 58 %

- 2017 – 53 %

- 2018 – 32 %

유로/유럽

- 2016 – 5 %

- 2017 – 5 %

- 2018 – 6 %

국가

- 2016 – 3 %

- 2017 – 4 %

- 2018 – 5 %

정치적 상황

- 2016 – 3 %

- 2017 – 4 %

2018 – 10 %

사업

- 2016 – 2 %

- 2017 – 2 %

- 2018 – 3 %

여러 가지 잡다한

- 2016 – 3 %

- 2017 – 7 %

- 2018 – 6 %

걱정하지 마세요

- 2016 – 26 %

- 2017 – 25 %

- 2018 – 39 %

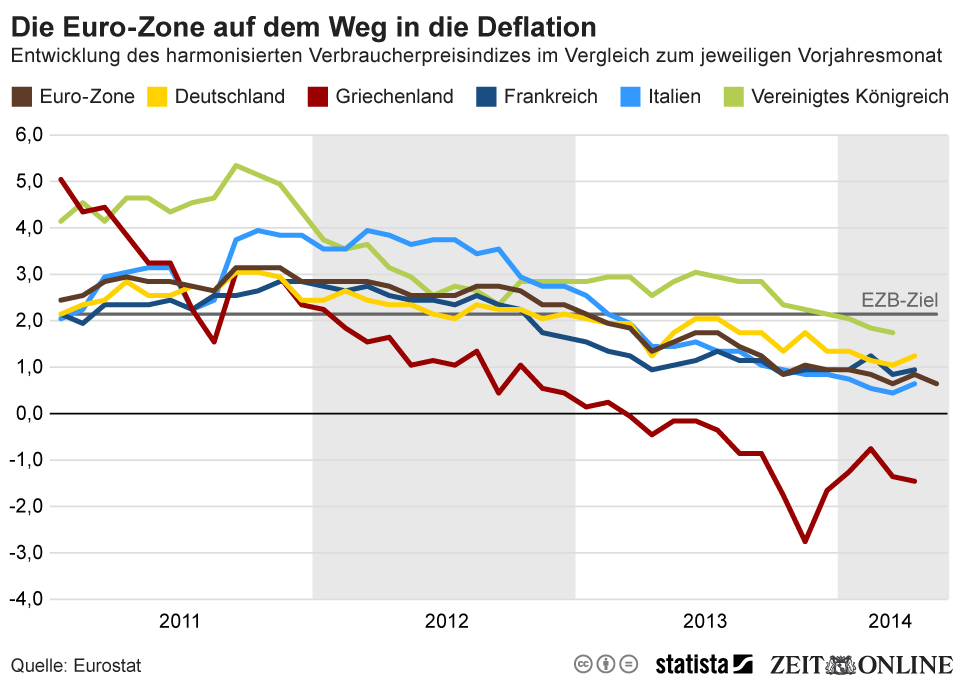

2014년: 유로존이 디플레이션으로 가는 길

유로존이 디플레이션에 빠져들고 있다. 이는 가격이 상승하는 대신 지속적으로 하락한다는 것을 의미합니다. 경제학자들은 이러한 효과가 투자를 위축시켜 성장과 일자리를 위태롭게 할 수 있기 때문에 이를 두려워합니다. 이러한 이유로 유럽중앙은행(ECB)은 기준금리를 0.15%로 다시 인하했습니다. 은행예금 금리도 -0.1%로 마이너스까지 떨어졌다.

ECB는 유로존의 인플레이션을 다시 끌어올리기를 희망하고 있습니다. 목표치는 약 2.0%이다. 가장 최근에는 그래픽에서 볼 수 있듯이 유로존에 대해 0.5의 값이 보고되었습니다. 문제: 그리스와 같은 국가는 이미 디플레이션 영역에 있지만 다른 국가는 여전히 디플레이션 영역을 훨씬 넘어선 상태입니다. 높은 인플레이션은 여기서 문제를 일으킬 수 있습니다. 금리 정책은 여전히 균형을 유지하는 역할을 합니다.

2014: 디플레이션으로 가는 유로존 – 이미지: Statista

독일의 가격 변화 - PDF 다운로드

인플레이션과 소비자 물가 – PDF 다운로드

생활비 - PDF 다운로드

생활비 – PDF 다운로드

나에게 써주세요

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital은 디지털화, 기계 공학, 물류/내부 물류 및 태양광 발전에 중점을 둔 산업 허브입니다.

360° 비즈니스 개발 솔루션을 통해 우리는 신규 비즈니스부터 판매 후까지 유명 기업을 지원합니다.

시장 정보, 마케팅, 마케팅 자동화, 콘텐츠 개발, PR, 메일 캠페인, 개인화된 소셜 미디어 및 리드 육성은 당사 디지털 도구의 일부입니다.

www.xpert.digital – www.xpert.solar – www.xpert.plus 에서 확인할 수 있습니다.

계속 연락하세요