재정 계획: 독립적인 조언 - Bellenberg, Vöhringen, Illerrieden 또는 Illertissen에서 재정 조언이나 투자 조언을 찾고 계십니까?

언어 선택 📢

게시 : 2021 년 10 월 23 일 / 업데이트 : 2024 년 2 월 1 일 - 저자 : Konrad Wolfenstein

재무 계획 및 재무 조언 – 이미지: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

재정 개발 및 재정 계획

2020년 말 기준 독일 시민의 금융 자산은 거의 7조 유로에 달했습니다. 이는 민간보험, 증권자산, 은행예금 등으로 구성됩니다. 현재 낮은 금리에도 불구하고 독일 은행에 투자된 전체 민간자산에서 개인가계의 저축예금이 차지하는 비중은 적지 않습니다.

독일 인구의 약 42%가 현재 재정 상황을 좋음 또는 매우 좋음으로 평가합니다. 독일인 중 22%만이 금융 문제 및 투자에 관한 정보 수준이 좋다고 평가했습니다.

독일 사람들이 돈을 절약하거나 좋은 삶을 사는 것에 대해 어떻게 생각하는지 아시나요? 독일인 중 22%만이 금융 주제에 대한 지식이 좋다고 평가했습니다. 오스트리아에서는 36%입니다. 이렇게 중요한 주제에 대해 왜 그렇습니까? 전 세계적으로 개인 가계의 자산이 얼마나 관리되고 있는지 아시나요? 인구는 현재 재정 상황을 어떻게 평가합니까? 독일 개인 가계의 금융 자산 발전은 어떻습니까?

여기에서 독립적인 개요를 찾을 수 있습니다.

'가정의 저축행동' PDF 무료 다운로드

중요 사항: PDF는 비밀번호로 보호되어 있습니다.

저에게 연락해주세요. 물론 PDF는 무료입니다. 중요 사항: PDF는 비밀번호로 보호되어 있습니다. 저에게 연락해주세요. 물론 PDF는 무료입니다.

독일어 버전 – PDF를 보려면 아래 이미지를 클릭하세요.

독일어 버전 – PDF를 보려면 아래 이미지를 클릭하십시오.

개인 가구의 저축 행동 – PDF 다운로드

👨🏻 👩🏻 👴🏻 👵🏻 개인 가구용

Xpert.Digital은 귀하가 독립적인 금융 서비스 제공업체를 선택할 수 있도록 도와드립니다. AI를 활용한 디지털 노하우로 최신 데이터와 수치를 제공합니다.

재정 계획은 소득이나 자산에 관계없이 누구에게나 가치가 있습니다. 항상 완전하고 정교한 재정 계획일 필요는 없습니다. 상황에 따라 다음과 같은 특별한 주제 계획이 있습니다. B. 퇴직 조항.

📣 창업자, 스타트업 등 기업가를 위한

재무 계획은 사업 계획의 기초입니다. 정기적으로 업데이트되어야 합니다. 명확하게 정의된 기업 목표는 이에 도움이 됩니다.

1,000개가 넘는 전문 기사로 여기서 모든 주제를 제시할 수는 없습니다. 따라서 여기에서 우리 작업의 작은 발췌문을 찾을 수 있으며, 우리를 더 잘 알고 싶은 관심을 불러일으키셨다면 기쁠 것입니다.

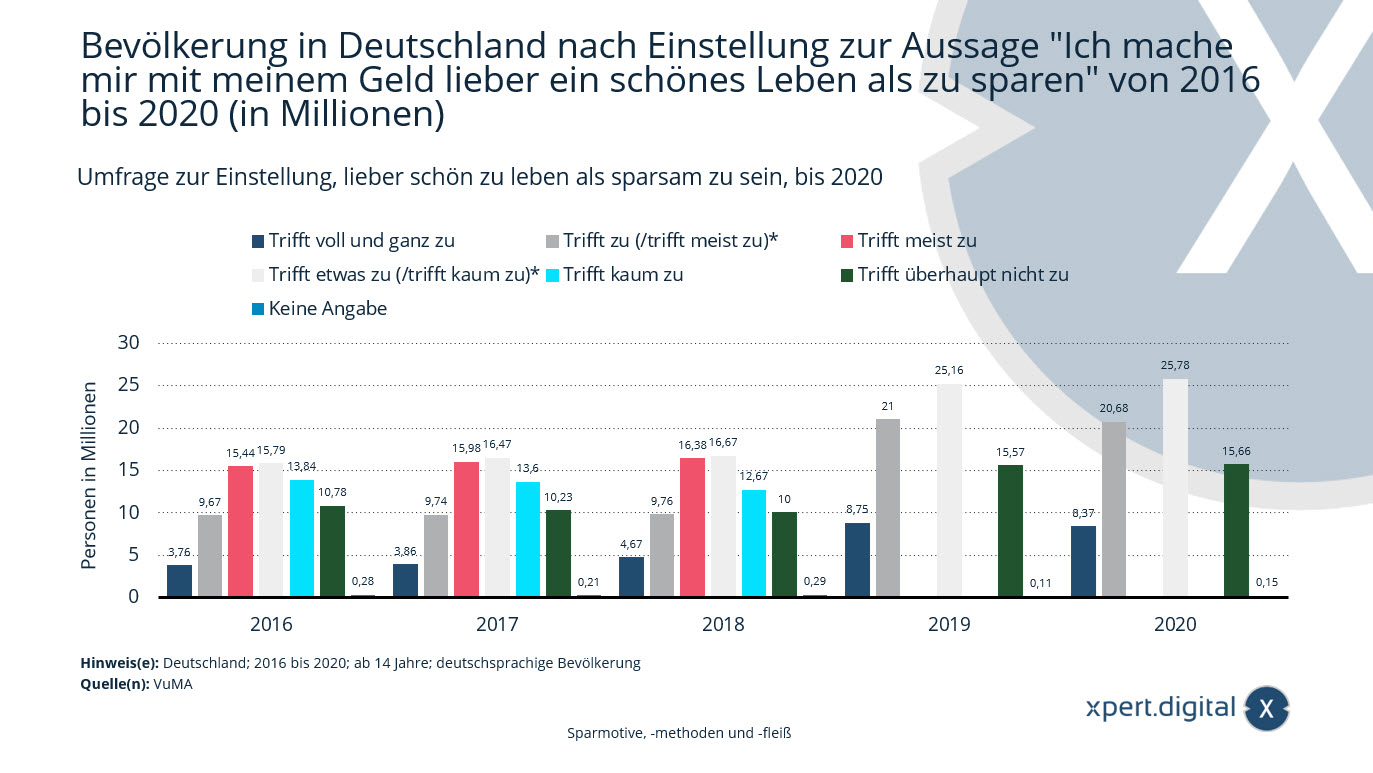

알뜰하게 살기보다는 잘살겠다는 태도에 대한 설문조사

알뜰하게 살기보다는 잘 살기 위한 태도에 대한 설문조사 - 이미지: Xpet.Digital

2020 년에는 14 세의 독일인 인구에 약 830 만 명의 사람들이 있었는데, 그는 "나는 돈으로 저축하는 것보다 좋은 생명을 얻는 것을 선호합니다".

독일의 인구는 2016 년부터 2020 년까지 (수백만)까지“저를 구하는 것보다 돈으로 좋은 삶을 사는 것을 선호합니다”라는 말에 따르면

그거 완전 맞는데

- 2016년 – 376만 명

- 2017 – 386만 명

- 2018 – 467만 명

- 2019 – 875만 명

- 2020 – 837만 명

적용됨 (/대부분 적용됨)*

- 2016년 – 967만 명

- 2017년 – 974만 명

- 2018 – 976만 명

- 2019 – 2,100만

- 2020 – 2,068만 명

대부분 사실

- 2016년 – 1,544만 명

- 2017 – 1,598만 명

- 2018 – 1,638만 명

약간 사실(/거의 사실)*

- 2016년 – 1,579만 명

- 2017 – 1,647만 명

- 2018 – 1,667만 명

- 2019 – 2,516만 명

- 2020 – 2,578만 명

거의 사실이 아니다

- 2016년 – 1,384만 명

- 2017 – 1,360만 명

- 2018 – 1,267만 명

전혀 정확하지 않음

- 2016년 – 1,078만 명

- 2017 – 1,023만 명

- 2018 – 천만

- 2019 – 1,557만 명

- 2020 – 1,566만 명

명시되지 않은

- 2016 – 28만 명

- 2017 – 21만 명

- 2018 – 29만 명

- 2019 – 11만 명

- 2020 – 15만 명

* 쿼리 변경 : 2019 년부터 그라데이션은 "만남"과 "일반적으로 적용"및 "적용"및 "거의 적용되지 않는"도 서로 결합되었습니다.

인구정보: 14세 이상 독일어권 인구를 기준으로 전체 표본정보:

2016년: 응답자 23,102명, 추정 6,956만명

2017년: 응답자 23,106명, 추정 7,009만명

2018년: 응답자 23,086명, 추정

2019년: 응답자 23,120명, 7,060만명으로 추정

2020 년: 응답자 23,138명, 7,063만명으로 추정

표시된 값은 다음 연구를 참조합니다: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

통계의 이해를 돕기 위해 값을 반올림했습니다.

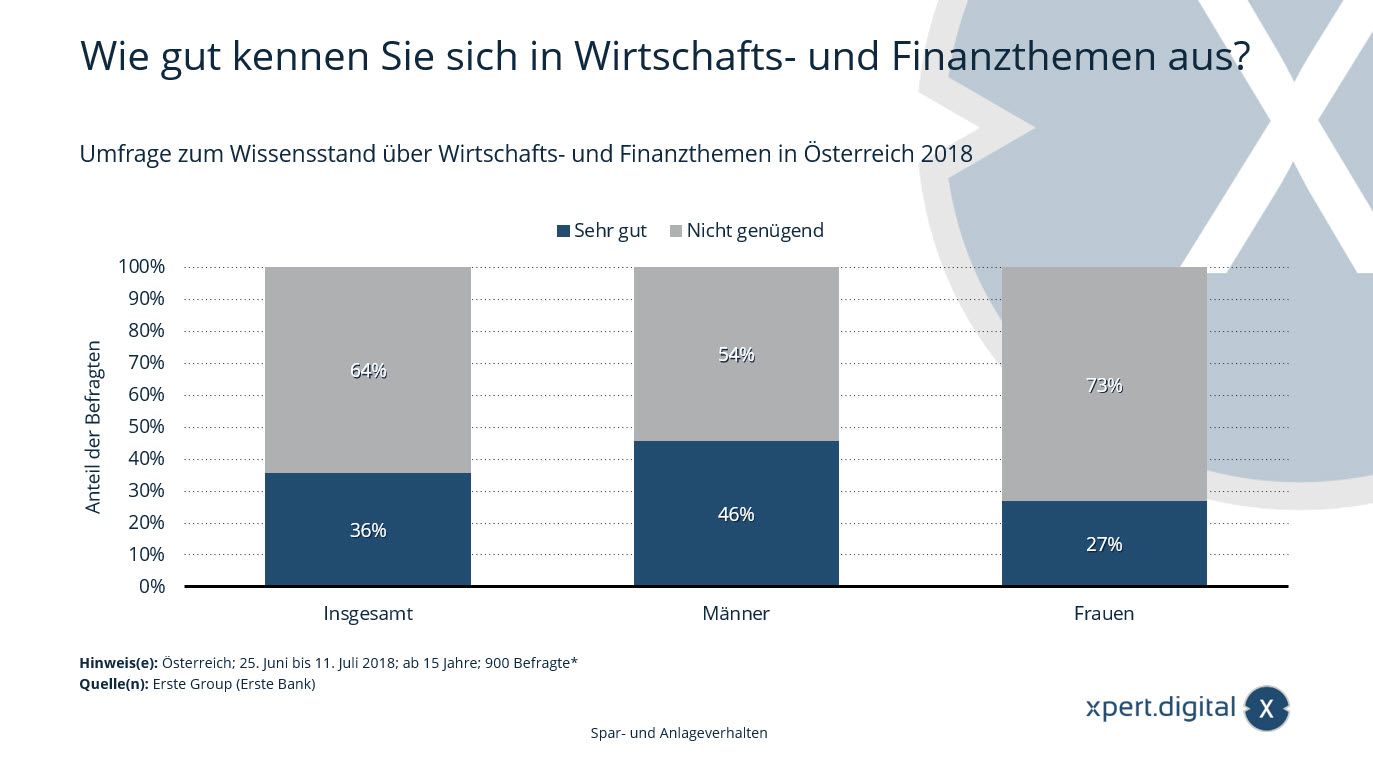

경제 및 금융 주제에 대한 지식 수준 조사

경제 및 금융 주제에 대한 지식 수준 조사

이 통계는 2018년 오스트리아의 경제 및 금융 주제에 대한 지식 수준에 대한 설문 조사 결과를 보여줍니다. 설문 조사에 참여한 사람 중 36%는 경제 및 금융 주제에 대해 매우 잘 알고 있다고 답했습니다.

경제 및 금융 주제에 대해 얼마나 잘 알고 있습니까?

매우 좋은

- 합계 36%

- 남성 46%

- 여성 27%

부족한

- 합계 64%

- 남성 54%

- 여성 73%

* 별도의 평가가 가능하도록 연방주별로 100건의 인터뷰를 실시하였습니다. 전반적인 분석을 위해 연방 주에는 대표성 수준에 가중치를 두었습니다.

출처는 질문에 대한 정확한 정보를 제공하지 않습니다. 따라서 여기에서 선택한 문구는 설문조사와 약간 다를 수 있습니다.

설문조사 유형: 컴퓨터를 이용한 전화 인터뷰(CATI)

응답자 수: 응답자 900명*

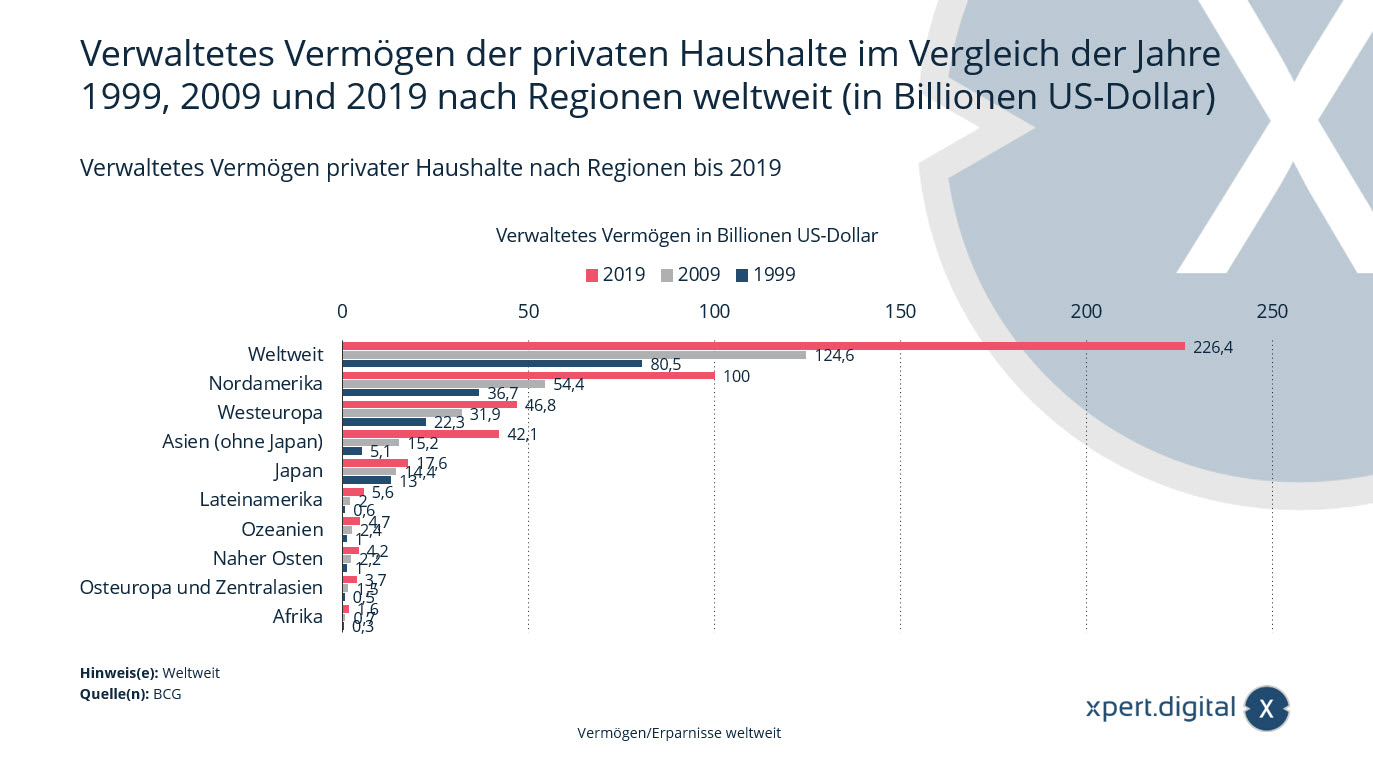

지역별 개인가구 관리자산

지역별 개인가구 자산 관리 – 이미지: Xpert.Digital

이 통계는 전 세계 개인 가구가 관리하는 자산을 1999년, 2009년, 2019년과 비교하여 지역별로 분류하여 보여줍니다.

2019년 라틴아메리카 가계 자산의 총합은 약 5조 6천억 달러였습니다. 20년 전만 해도 개인 자산은 여전히 0조 6천억 달러에 달했습니다.

1999년, 2009년, 2019년 전 세계 지역별 관리 중인 개인 가계 자산(단위: 조 달러)

2019년 지역별 개인가구 관리자산

- 전 세계 – 226조 4000억 달러

- 북미 – 100조 달러

- 서유럽 – 46조 8000억 달러

- 아시아(일본 제외) - 42조 1000억 달러

- 일본 - 17조 6000억 달러

- 라틴 아메리카 – 5조 6000억 달러

- 오세아니아 – 4조 7000억 달러

- 중동 - 4조 2000억 달러

- 동유럽 및 중앙아시아 - 3조 7000억 달러

- 아프리카 - 1조 6000억 달러

지역별 개인가구가 관리하는 자산 2009년

- 전 세계 – 124조 6000억 달러

- 북미 – 54조 4000억 달러

- 서유럽 – 31조 9000억 달러

- 아시아(일본 제외) – 15조 2000억 달러

- 일본 - 14조 4000억 달러

- 라틴 아메리카 – 2조 달러

- 오세아니아 - 2조 4000억 달러

- 중동 – 2조 2000억 달러

- 동유럽 및 중앙아시아 – 1조 5000억 달러

- 아프리카 - 0조 7000억 달러

지역별 개인가구 관리자산 1999년

- 전 세계 – 80조 5000억 달러

- 북미 – 36조 7000억 달러

- 서유럽 – 22조 3000억 달러

- 아시아(일본 제외) – 5조 1000억 달러

- 일본 – 13조 달러

- 라틴 아메리카 – 0조 6000억 달러

- 오세아니아 – 1조 달러

- 중동 – 1조 달러

- 동유럽 및 중앙아시아 – 0조 5000억 달러

- 아프리카 – 0조 3000억 달러

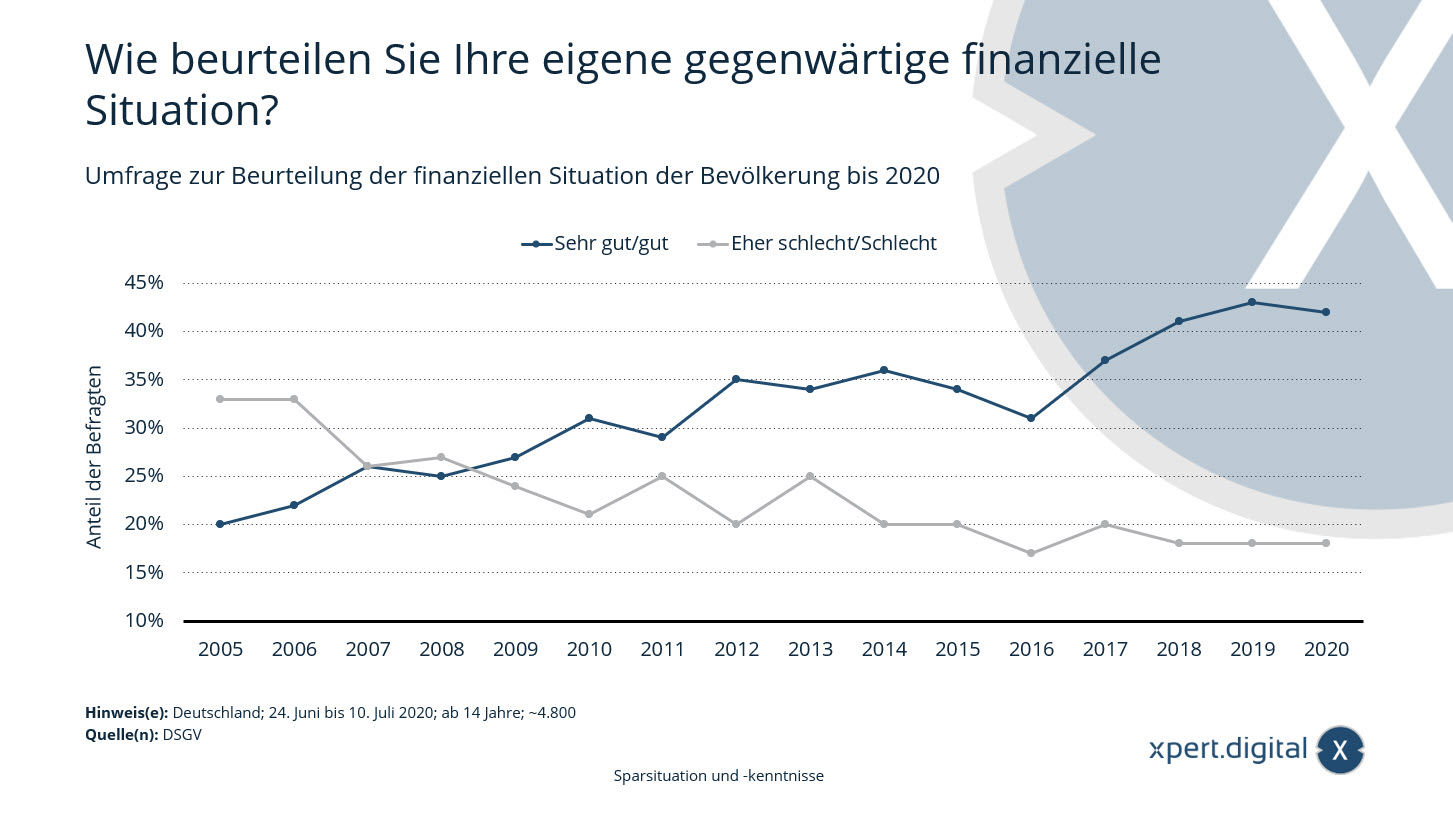

독일 인구의 재정 상황을 평가하기 위한 설문조사

독일 인구의 재정 상황을 평가하기 위한 설문조사 – 이미지: Xpert.Digital

독일 저축은행 및 지로 협회의 2020년 부 지표에 따르면, 독일인의 약 42%가 자신의 현재 재정 상황을 매우 좋음에서 좋음으로 평가합니다. 지난해에는 43%였다. 그러나 전반적으로 자신의 재정 상황에 만족하는 사람들의 비율은 지난 15년 동안 두 배 이상 증가했습니다.

2020년까지 인구의 재정 상황을 평가하기 위한 설문조사

귀하는 현재 재정 상황을 어떻게 평가하십니까?

아주 좋아 좋아

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

오히려 나쁘다/나쁘다

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

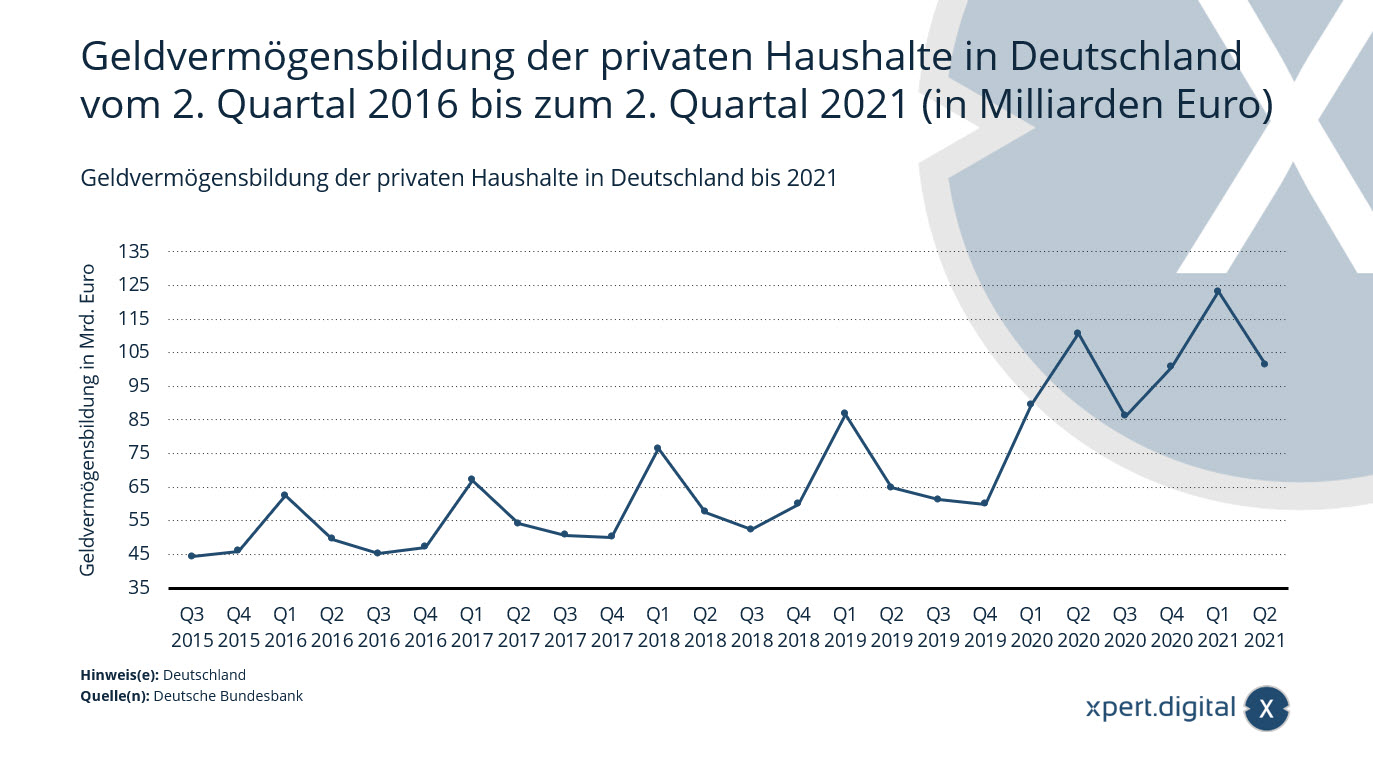

독일 민간가계의 금융자산 형성

독일 개인 가계의 금융 자산 형성 – 이미지: Xpert.Digital

이 통계는 2016년 2분기부터 2021년 2분기까지 독일 개인 가계의 금융자산 형성 추이를 보여줍니다. 2021년 2분기 개인 가계의 거래 관련 금융자산 형성은 약 잔액은 1,014억 유로입니다.

2016년 2분기부터 2021년 2분기까지 독일 개인 가계의 금융 자산 형성(10억 유로)

- 2021년 2분기 – 1,014억 유로

- 2021년 1분기 – 1,232억 유로

- 2020년 4분기 – 1,007억 유로

- 2020년 3분기 – 861억 유로

- 2020년 2분기 - 1,106억 유로

- 2020년 1분기 – 895억 유로

- 2019년 4분기 – 599억 유로

- 2019년 3분기 – 613억 유로

- 2019년 2분기 – 649억 유로

- 2019년 1분기 – 867억 유로

- 2018년 4분기 – 600억 유로

- 2018년 3분기 – 524억 유로

- 2018년 2분기 – 576억 유로

- 2018년 1분기 – 765억 유로

- 2017년 4분기 – 501억 유로

- 2017년 3분기 – 507억 유로

- 2017년 2분기 – 541억 유로

- 2017년 1분기 – 671억 유로

- 2016년 4분기 - 472억 유로

- 2016년 3분기 – 452억 유로

- 2016년 2분기 – 495억 유로

- 2016년 1분기 – 624억 유로

- 2015년 4분기 – 460억 유로

- 2015년 3분기 - 443억 유로

- 2015년 2분기 – 471억 유로

- 2015년 1분기 – 542억 유로

- 2014년 4분기 – 408억 유로

- 2014년 3분기 – 359억 유로

- 2014년 2분기 - 377억 유로

- 2014년 1분기 - 478억 유로

- 2013년 4분기 - 343억 유로

- 2013년 3분기 - 301억 유로

- 2013년 2분기 – 356억 유로

- 2013년 1분기 – 415억 유로

- 2012년 4분기 – 355억 유로

- 2012년 3분기 – 296억 유로

- 2012년 2분기 – 373억 유로

- 2012년 1분기 – 444억 유로

- 2011년 4분기 - 346억 유로

- 2011년 3분기 – 290억 유로

- 2011년 2분기 – 317억 유로

- 2011년 1분기 – 435억 유로

개인 가계 금융자산, 사상 최고치 경신

Deutsche Bundesbank – 보도 자료 – 2021년 7월 16일 – 이미지: bonoc|Shutterstock.com

2021년 1분기 개인 가계의 금융 자산은 1,920억 유로 증가한 7조 1,430억 유로를 기록했습니다. 처음으로 7조 유로를 돌파했습니다. 금융자산 매입 외에도 특히 주식, 투자펀드지분평가이익 등이 금융자산 증가에 기여했습니다.

개인 가계의 금융자산 형성 순액은 1,290억 유로로 전분기보다 눈에 띄게 증가했습니다. 보험회사에 대한 청구 건수가 크게 증가하여 270억 유로가 기여했습니다. 현금 및 일시예금으로 유입된 금액은 470억 유로로, 전 분기보다 감소했습니다. 전반적으로, 개인 가구는 유동적이거나 위험이 낮은 투자 형태에 대한 강한 선호를 계속해서 보여주고 있습니다. 동시에, 자본 시장에 대한 참여가 증가한다는 것은 수익에 대한 인식이 높아졌다는 것을 의미합니다. 개인 가계는 그 어느 때보다 많은 250억 유로에 달하는 투자 자금 지분을 매입했습니다. 그들은 또한 30억 유로 상당의 주식과 기타 지분권을 순매수했습니다. 그들은 주로 국내 기업에 투자했습니다. 그러나 채권잔고는 30억유로 감소했다. 2021년 1분기에 630억 유로에 달하는 금융 자산의 평가 관련 증가는 주로 주식 및 투자 펀드 지분의 가격 상승에서 비롯되었습니다.

이번 거래로 인해 민간 가계부채는 170억 유로 증가해 이전보다 약화됐다. 1분기 말 현재 이들의 부채는 1조9천780억유로에 달했습니다. 개인가구의 부채비율은 59.5%로 2010년 이후 최고 수준이다. 명목 국내총생산(이동 4분기 합계) 대비 부채의 합으로 정의된다. 이는 상승 추세가 계속된다는 것을 의미합니다. 최근 이러한 상황은 민간 가계의 부채 증가와 연중 명목 국내총생산(GDP)의 지속적인 감소에 기인할 수 있습니다.

1분기 말 기준 개인 가계의 순금융자산은 5조1650억 유로에 달했다.

강력한 외부 자금조달로 인해 기업의 부채비율이 다시 크게 상승하고 있습니다.

비금융회사의 외부 자금조달 규모는 900억 유로로 2018년 이후 최고치를 기록했다. 이러한 발전의 주요 원인은 주로 매입채무로 구성되어 540억 유로 증가한 기타부채였습니다. 차입금 역시 두 분기의 부진 이후 다시 중요해졌으며 그 규모는 200억 유로에 달했습니다. 150억 유로 상당의 주식과 주식이 발행되었는데, 이는 이전 4분기 평균보다 약간 높은 수치입니다.

역동적인 외부조달과 상당한 가치평가 효과로 인해 비금융회사의 부채가 크게 증가했습니다. 2021년 1분기 말 기준으로 그 규모는 7조 7,340억 유로에 달합니다. 비금융회사 부채비율은 82.2%다. 이는 명목 국내 총생산(이동 4분기 총계)과 관련하여 대출, 채권 및 연금 조항의 합계로 계산됩니다. 2020년 4분기에는 0.3%포인트 증가에 그쳤으나, 보고분기 증가율은 0.9%포인트로 다시 크게 높아졌다.

모든 거래와 가치평가 효과를 고려하면 2021년 1분기 비금융기업의 금융자산은 2620억유로 증가해 2015년과 맞먹는 강세를 보였다. 5조5650억유로에 달했다. 거래 관련 금융 자산 형성은 860억 유로에 달하는 적지 않은 기여를 하고 있습니다. 4분기 동안의 지속적인 청산 이후, 비금융 회사들은 이제 금융 파생 상품과 직원 스톡 옵션을 220억 유로까지 크게 늘렸습니다. 무역신용 및 계약금을 포함한 기타 채권도 비슷한 기여를 하면서 금융자산 형성에 중요했습니다. 현금 및 예금에 대한 미수금도 다시 크게 늘어나 200억 유로에 이르렀습니다. 반면, 평가이익은 주로 주식 및 기타 지분증권에서 관찰되었습니다.

그러나 부채가 금융자산보다 더 빠르게 증가함에 따라 순금융자산은 전분기에 비해 잔액이 더 크게 감소해 -2조 1,690억 유로에 달했습니다.

이후 진행된 거시경제 금융계정 및 국민계정 개정으로 인해 본 보도자료의 정보는 이전 보도자료의 정보와 비교할 수 없습니다.

Bellenberg, Vöhringen, Illerrieden 및 Illertissen을 위한 Xpert.Digital. 독립적인 재무 계획 조언, 자산 조언 및 투자 조언 지원

콘라드 울펜슈타인

추가 질문이나 도움이 있으시면 기꺼이 답변해 드리겠습니다.

아래 문의 양식을 작성하여 연락하시거나 0731 550 40 117 .

나는 우리의 공동 프로젝트를 기대하고 있습니다.

나에게 써주세요

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital은 디지털화, 기계 공학, 물류/내부 물류 및 태양광 발전에 중점을 둔 산업 허브입니다.

360° 비즈니스 개발 솔루션을 통해 우리는 신규 비즈니스부터 판매 후까지 유명 기업을 지원합니다.

시장 정보, 마케팅, 마케팅 자동화, 콘텐츠 개발, PR, 메일 캠페인, 개인화된 소셜 미디어 및 리드 육성은 당사 디지털 도구의 일부입니다.

www.xpert.digital – www.xpert.solar – www.xpert.plus 에서 확인할 수 있습니다.

계속 연락하세요