은행의 마이너스 금리 전략은 계속됩니다 – 이미지: Xpert.Digital

업데이트 - 2021년 10월 24일: 3분기 말에 총 392개의 신용 기관이 개인 고객에게 마이너스 금리를 부과하고 있습니다. 이 중 200개가 넘는 은행과 저축은행이 올해 마이너스 금리를 도입했다. 또 한도를 줄이거나 금리를 더욱 적자로 몰아붙이는 등 기존의 마이너스 금리 규제를 강화하는 금융기관도 늘고 있다. 이는 약 1,300개 은행에 대한 Verivox 평가를 통해 알 수 있습니다.

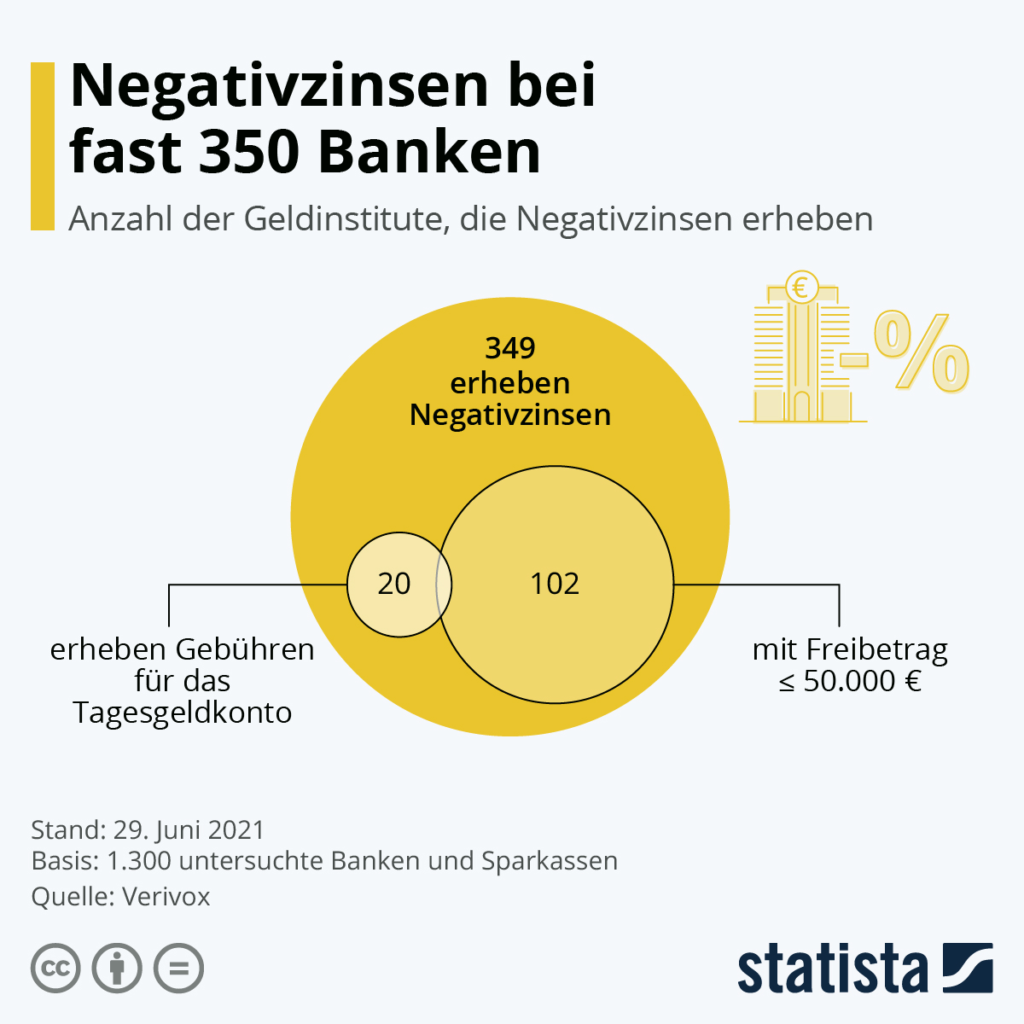

당좌예금 계좌에 고액의 금액에 대한 벌금 이자를 부과하는 것이 독일의 점점 더 많은 은행에서 관행이 되고 있습니다. 비교포털 베리복스(Verivox) 마이너스 금리를 적용하는 금융기관은 349곳으로 전년보다 171곳이나 늘었다. 약 1,300개 은행과 저축은행이 인터넷에 게시한 가격 공시를 분석한 결과, 약 102개 은행의 면제 금액은 5만 유로 미만이며 일부 은행은 한도가 2만5천 유로에 불과한 것으로 나타났습니다. 은행 고객에게도 짜증나는 일입니다. 그래픽에서 볼 수 있듯이 약 30건의 경우 일반적으로 무료 당좌 계좌에 수수료가 부과됩니다.

아마도 상황은 앞으로도 계속해서 악화될 것입니다. 이러한 발전의 계기는 유럽중앙은행(ECB)의 통화정책입니다. 현재 시중은행은 ECB에 예치된 초과자금에 대해 0.5%의 이자를 지급해야 하기 때문에 그 비용은 넓은 의미에서 은행 고객에게 전가된다.

거의 350개 은행의 마이너스 금리 – 이미지: Statista

마이너스 금리는 이미 거의 400개 은행에 적용되고 있습니다. 많은 기관에서 금리와 수당을 훨씬 더 낮추고 있습니다.

마이너스 금리 – 이미지: M. Schuppich|Shutterstock.com

3분기 말 현재 총 392개의 신용기관이 개인 고객에게 마이너스 금리를 부과하고 있었습니다. 이 중 200개가 넘는 은행과 저축은행이 올해 마이너스 금리를 도입했다. 여기에 한도를 줄이거나 금리를 더욱 적자로 몰아붙이는 등 기존 마이너스 금리 규제를 강화하는 금융기관도 늘고 있다. 이는 약 1,300개 은행에 대한 Verivox 평가를 통해 알 수 있습니다.

마이너스 금리 기조가 끝이 보이지 않는다

평가된 은행 중 392개 기관은 현재 개인 당좌 계좌, 당좌 계좌 또는 청산 계좌 잔액에 대해 마이너스 금리를 부과하고 있습니다. 이는 연초보다 214명이 늘어난 수치다. 지난 3개월 동안 은행 수는 43개로 늘어났습니다. 6월말 현재 349개 금융기관이 마이너스 금리를 부과하고 있다.

Verivox Finanzvergleich GmbH의 상무이사인 Oliver Maier는 “마이너스 금리가 여전히 큰 모멘텀을 보이고 있지만, 신규 은행들이 상반기에 거의 매일 보관 수수료를 도입했지만 현재 이러한 발전 속도는 다소 둔화되었습니다.”라고 말했습니다. 하지만 마이너스 금리 추세는 끝이 보이지 않는다.

많은 은행들이 조건을 강화하고 있습니다.

오히려 점점 더 많은 은행들이 기존 마이너스 금리를 강화하고 있습니다. 그들은 이자율을 더욱 마이너스로 낮추거나 수당을 줄여 잔액이 적더라도 마이너스 이자가 발생하도록 합니다. 3분기에만 30개 은행이 기존 마이너스 금리 규제를 더욱 강화했으며, 올해 들어 지금까지 68개 기관이 이를 시행했습니다.

분석을 위해 Verivox는 웹사이트에 표시된 약 1,300개 은행과 저축은행의 상태를 지속적으로 평가합니다. 올리버 마이어는 “그러나 모든 은행이 마이너스 금리를 투명하고 자유롭게 웹사이트에 공개하는 것은 아닙니다.”라고 설명합니다. "따라서 보고되지 않은 숫자가 있으며 실제로 마이너스 금리를 부과하는 은행은 392개보다 훨씬 더 많을 것입니다."

중소규모 잔액도 영향을 받음

오랫동안 아주 부유한 저축자들만이 마이너스 이자를 지불해야 했습니다. 은행이 보관 수수료를 부과하는 경우 거의 항상 100,000유로 이상의 높은 수당을 허용했습니다. 그러나 그 한계는 떨어졌습니다. 현재 최소 135개 은행이 총 잔액이 50,000유로 이하인 경우 마이너스 이자를 부과하고 있습니다. 어떤 경우에는 계좌에 5,000유로 또는 10,000유로 정도의 마이너스 이자가 적용됩니다.

마이너스 0.5% - 이는 은행이 유럽중앙은행에 보관한 초과 예금의 일부에 대해 지불하는 벌금 이자입니다. Verivox 평가에 참여하는 대부분의 기관은 이 이자율을 기준으로 보관 수수료를 책정합니다. 13개 은행은 마이너스 금리를 적용하여 고객 잔액에 0.55~1%의 벌금 이자를 부과합니다.

하룻밤 돈에 대한 수수료 : 뒷문을 통한 마이너스 금리

마이너스 금리가 항상 그렇게 표시되는 것은 아닙니다. 총 21개 은행과 저축은행에서 데일리머니 계좌에 수수료를 부과하는데, 보통 수수료는 무료이다. 고객의 관점에서 볼 때 이는 실제로 마이너스 금리를 생성합니다. 은행이 0.00%, 0.01% 금리를 제시해도 통장에 있는 돈은 줄어든다. 이들 21개 은행 중 11개 은행은 수수료만 부과하는 것이 아니라 명목상의 마이너스 금리도 부과합니다.

마이너스 금리는 자연법칙이 아니다

저축자에게 중요한 사항: 신용 기관은 현재 계약에 일방적으로 마이너스 금리를 도입할 수 없습니다. 가격 목록에 게시되면 보관 수수료는 처음에는 신규 고객에게만 적용됩니다. 은행이 기존 고객에게 마이너스 금리를 부과하려는 경우 영향을 받는 고객과 개별적으로 이에 동의해야 합니다.

이 경우 소비자는 여러 은행에 돈을 분산시켜 허용 한도 이하로 유지할 수 있습니다. 아니면 마이너스 금리가 없는 제안을 찾습니다. 올리버 마이어는 “현재 진행 중인 저금리 정책으로 신용기관들이 어려운 상황에 처해 있지만 마이너스 금리는 자연법칙이 아니다”고 말했다. “시장 비교를 보면 보관 수수료 없이도 가능하다는 것을 알 수 있습니다.” 다른 유럽 국가에 본사를 둔 일류 은행들은 현재 투자자들에게 현재 예금에 대해 최대 0.3%의 이자를 지급하고 있습니다. 독일 예금 보험을 보유한 제공업체의 최고 이율은 0.11%입니다. 2년 동안 돈을 투자하면 1% 이상의 이자를 얻을 수 있습니다.

나에게 써주세요

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital은 디지털화, 기계 공학, 물류/내부 물류 및 태양광 발전에 중점을 둔 산업 허브입니다.

360° 비즈니스 개발 솔루션을 통해 우리는 신규 비즈니스부터 판매 후까지 유명 기업을 지원합니다.

시장 정보, 마케팅, 마케팅 자동화, 콘텐츠 개발, PR, 메일 캠페인, 개인화된 소셜 미디어 및 리드 육성은 당사 디지털 도구의 일부입니다.

www.xpert.digital – www.xpert.solar – www.xpert.plus 에서 확인할 수 있습니다.

계속 연락하세요