Veröffentlicht am: 31. März 2025 / Update vom: 31. März 2025 – Verfasser: Konrad Wolfenstein

Kapitalspritze für chinesische Banken: Eine Analyse im Kontext von Zollstreitigkeiten und wirtschaftlichen Herausforderungen – Bild: Xpert.Digital

Wie Chinas Regierung mit Kapitalspritzen die Wirtschaft retten will

Eine milliardenschwere Antwort auf komplexe Probleme

Die chinesische Regierung ergreift eine bemerkenswerte Maßnahme, um ihr Finanzsystem zu stärken und die Wirtschaft anzukurbeln: Sie injizierte Milliarden von US-Dollar in vier ihrer größten staatlichen Banken. Diese Kapitalspritze, die sich auf rund 71,6 Milliarden US-Dollar belief, erfolgte inmitten einer Reihe von wirtschaftlichen Herausforderungen, die das Reich der Mitte plagten. Dazu gehörten ein verlangsamtes Wirtschaftswachstum, ein angeschlagener Immobiliensektor, anhaltender Deflationsdruck und der zunehmende wirtschaftliche Druck durch US-amerikanische Zölle.

Die Kapitalspritze zielte darauf ab, die Kreditvergabefähigkeit dieser Banken zu verbessern. Die Regierung hoffte, dass die Banken durch die gestärkte Kapitalbasis mehr Kredite an Unternehmen und Privatpersonen vergeben würden, was wiederum Investitionen und Konsum ankurbeln und so die Wirtschaft insgesamt stimulieren würde.

Es ist jedoch wichtig zu betonen, dass diese Maßnahme nicht als isolierte Lösung betrachtet werden sollte. Die chinesische Wirtschaft stand vor einer Vielzahl von Problemen, und die Kapitalspritze war nur ein Teil einer umfassenderen Strategie, um diese Herausforderungen zu bewältigen. Kritiker äußerten Zweifel, ob die Maßnahme allein ausreichen würde, um die Wirtschaft nachhaltig anzukurbeln.

Passend dazu:

Details der Kapitalspritze: Umfang, Mechanismus und Ziele

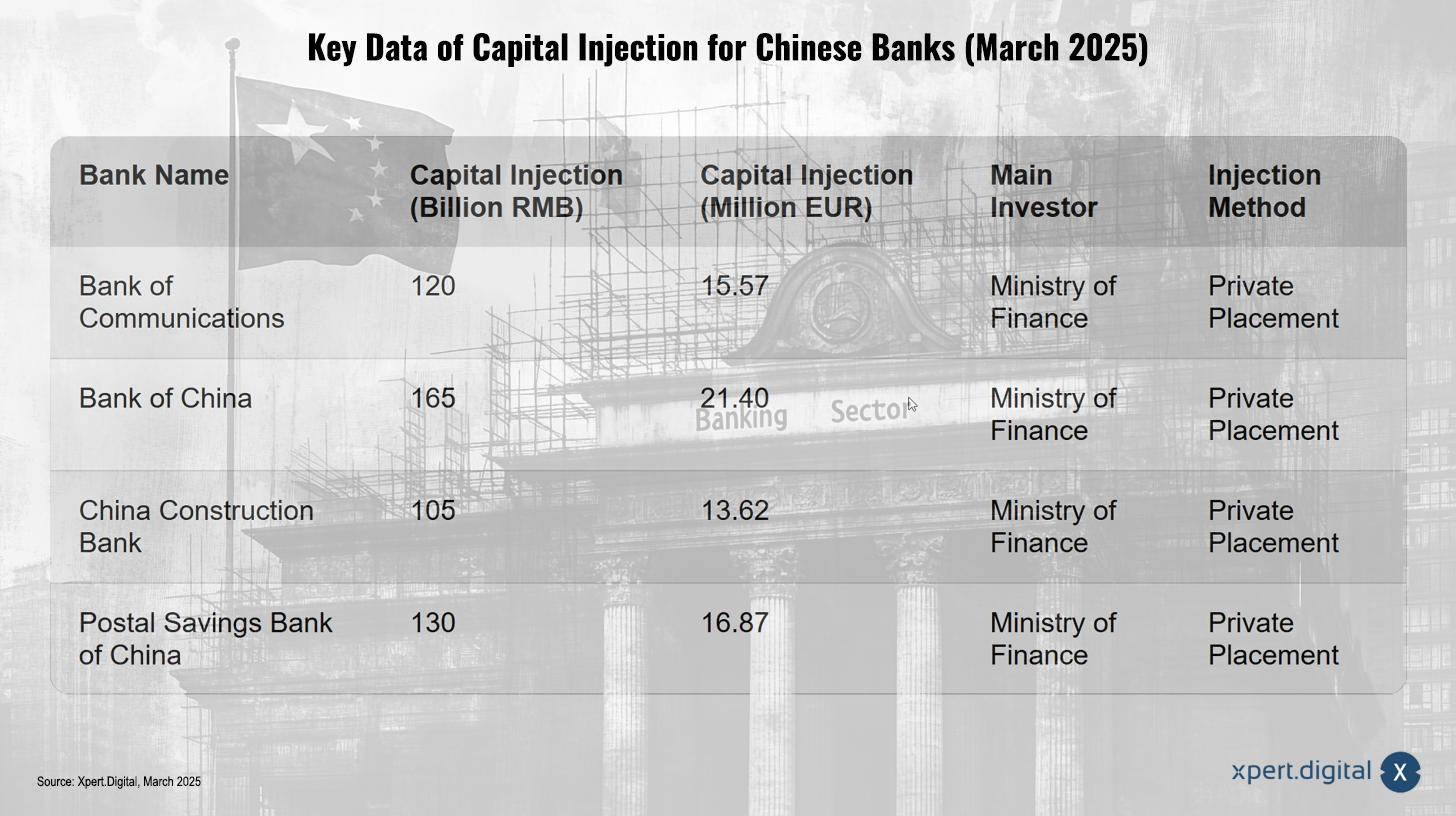

Eckdaten der Kapitalspritze für chinesische Banken (März 2025) – Bild: Xpert.Digital

Die Kapitalspritze, die am 30. März 2025 offiziell bestätigt wurde, betraf die folgenden vier Großbanken:

- Bank of Communications

- Bank of China

- China Construction Bank

- Postal Savings Bank of China (PSBC)

Die Gesamtsumme belief sich auf etwa 71,6 Milliarden US-Dollar, was ungefähr 520 Milliarden Yuan entsprach. Es ist erwähnenswert, dass die in einigen Berichten genannten 66 Milliarden Euro aufgrund von Wechselkursschwankungen in einem ähnlichen Bereich lagen.

Wie funktionierte die Kapitalspritze?

Die Kapitalerhöhung wurde durch Privatplatzierungen von Aktien bei Investoren realisiert. Das chinesische Finanzministerium spielte dabei eine zentrale Rolle als Hauptinvestor und erwarb Aktien im Wert von 500 Milliarden Yuan. Diese Maßnahme erfolgte kurz nach der Ankündigung der Regierung, spezielle Staatsanleihen im Wert von 500 Milliarden Yuan auszugeben, um das Kapital der größten staatlichen Kreditgeber des Landes zu stärken. Das Finanzministerium bestätigte, dass die Emission dieser Anleihen zur Finanzierung der Kapitalspritze verwendet wurde.

Warum wurde das Kernkapital Tier 1 gestärkt?

Der Hauptzweck der Kapitalspritze war es, das Kapital der Banken zu stärken, die Qualität ihrer Bilanzen zu verbessern und die Kreditvergabe anzukurbeln, um die Wirtschaft am laufen zu halten. Ein besonderer Fokus lag auf der Auffüllung des Kernkapitals Tier 1 der Banken. Das Kernkapital Tier 1 ist ein entscheidender Indikator für die finanzielle Stärke einer Bank, da es sich aus den hochwertigsten Kapitalbestandteilen zusammensetzt, wie z. B. dem einbehaltenen Gewinn und dem ausgewiesenen Kapital. Es dient als Puffer, um Verluste aufzufangen und die Stabilität der Bank zu gewährleisten.

Die Betonung des Kernkapitals Tier 1 deutet darauf hin, dass die Regierung nicht nur die Erfüllung regulatorischer Mindestanforderungen anstrebte, sondern vielmehr eine grundlegende finanzielle Solidität der Banken erreichen wollte. Dies könnte darauf hindeuten, dass die Regierung potenzielle zukünftige Belastungen für das Bankensystem aufgrund der wirtschaftlichen Unsicherheiten antizipierte.

Die wirtschaftlichen Herausforderungen Chinas im Jahr 2025: Ein vielschichtiges Problem

Die Kapitalspritze erfolgte nicht im luftleeren Raum. Sie war eine Reaktion auf eine Reihe von wirtschaftlichen Herausforderungen, die China im Jahr 2025 zu bewältigen hatte:

Verlangsamtes Wirtschaftswachstum

Die chinesische Regierung hatte sich für 2025 ein Wirtschaftswachstum von rund fünf Prozent zum Ziel gesetzt. Analysten hatten jedoch angesichts des schwachen Wachstums gefordert, die großen Banken des Landes rasch mit frischem Kapital auszustatten. Obwohl China im Jahr 2024 ein Wachstum von etwa 5 % erreichte, war die Grundlage für eine nachhaltige Erholung noch nicht gefestigt, da sowohl die inländische als auch die ausländische Nachfrage schwach waren und der Immobiliensektor weiterhin Herausforderungen birgt. Das Erreichen des 5-Prozent-Wachstumsziels für 2025 stellte somit eine erhebliche Herausforderung dar, die Maßnahmen wie die Kapitalspritze in den Bankensektor erforderlich machte, um die Wirtschaftstätigkeit anzukurbeln.

Immobilienkrise

Chinesische Banken kämpften mit einer beträchtlichen Menge an notleidenden Krediten inmitten eines anhaltenden Einbruchs im Immobiliensektor. Die Kapitalerhöhung zielte darauf ab, die Kreditvergabe zu stärken, was wiederum den angeschlagenen Immobiliensektor des Landes stützen könnte. Die Situation im Immobiliensektor blieb jedoch angespannt. Berichte deuteten darauf hin, dass Immobilien weiterhin eine erhebliche Belastung für die Wirtschaft darstellten, da Preise und Investitionen noch keinen Tiefpunkt erreicht hatten, obwohl sich die Geschwindigkeit des Rückgangs verlangsamt hatte. Verschiedene Perspektiven auf den Immobilienmarkt im Jahr 2025 reichten von einer potenziellen Stabilisierung in der zweiten Jahreshälfte bis hin zu Erwartungen eines anhaltenden Preisverfalls und keiner breiten Erholung. Die Überversorgung blieb eine ernste Herausforderung.

Die Immobilienkrise war somit ein wesentlicher Faktor, der die Gesundheit der chinesischen Banken und die Gesamtwirtschaft beeinträchtigte, was die Kapitalspritze teilweise zu einer Maßnahme zur Risikominimierung im Falle einer weiteren Verschlechterung in diesem Sektor machte.

Passend dazu:

US-Zölle

Seit Februar 2025 unterlagen chinesische Exporte US-Zöllen, die im März 2025 nochmals deutlich erhöht wurden. Es wurde angenommen, dass der Aufbau von Kapitalpuffern bei den Banken dazu beitragen könnte, die Risiken für die chinesische Wirtschaft inmitten des eskalierenden Handelskonflikts mit den USA zu bewältigen. Die US-Zölle trugen somit zu den wirtschaftlichen Gegenwinden bei, denen China ausgesetzt war, da sie exportorientierte Unternehmen potenziell beeinträchtigten und das Risiko von Kreditausfällen erhöhten, was stärkere Bankkapitalisierung erforderlich machte.

Deflationsdruck

Die Regierung versuchte, den Deflationsdruck zu bekämpfen. Berichte bestätigten das Vorhandensein von Deflation in China Anfang 2025, wobei die Verbraucherinflation unter Null fiel und auch die Erzeugerpreise sanken. Dieser Trend hatte sich über mehrere Quartale fortgesetzt. Deflation kann die Konsumnachfrage und die Unternehmensinvestitionen schwächen und somit das Wirtschaftswachstum weiter verlangsamen. Die Deflationsdrucke verschärften die Herausforderungen des schwachen Wirtschaftswachstums und der Immobilienkrise, was potenziell zu geringerer Rentabilität für Unternehmen und erhöhten Schwierigkeiten bei der Rückzahlung von Krediten führte und somit die Banken beeinträchtigte.

Passend dazu:

Wie die Kapitalspritze funktionieren sollte: Mechanismus und erwartete Auswirkungen

Die Kapitalspritze sollte im Wesentlichen durch zwei Mechanismen wirken:

- Stärkung der Kapitalbasis der Banken: Dies würde es den Banken ermöglichen, ihre Kreditvergabe zu erhöhen, ohne ihre finanzielle Stabilität zu gefährden. Eine gut kapitalisierte Bank kann Kapitalverluste aufnehmen, ohne ihre Kreditvergabe zu reduzieren.

- Ankurbelung der Kreditvergabe: Die erhöhte Kreditvergabe sollte dazu beitragen, die Wirtschaft des Landes, die sich in einer Verlangsamung befindet, wieder anzukurbeln. Insbesondere sollte sie den angeschlagenen Immobiliensektor des Landes stützen.

Es wurde erwartet, dass die Kapitalspritze den Banken ermöglichen würde, die Realwirtschaft besser zu bedienen und die stetige und langfristige wirtschaftliche Entwicklung des Landes stärker zu unterstützen.

Neue Ansätze zur Wiederherstellung von Vertrauen in Haushalte und Unternehmen

Die politischen Entscheidungsträger standen jedoch weiterhin vor der Herausforderung, das Vertrauen von Haushalten und Unternehmen wiederherzustellen, die weiterhin zögerlich beim Ausgeben waren. Es bestand auch das Risiko einer Verschlechterung der Kreditqualität, da Banken versuchten, die Konsumkreditvergabe auszuweiten.

Obwohl die Kapitalspritze darauf abzielte, die Kreditvergabe anzukurbeln, hing ihre Wirksamkeit bei der Förderung der wirtschaftlichen Erholung davon ab, ob das Vertrauen wiederhergestellt wurde und ob die erhöhte Kreditvergabe tatsächlich zu Ausgaben und Investitionen führte, ohne dass es zu einer signifikanten Verschlechterung der Kreditqualität kam.

Die Rolle der US-Zölle in Chinas Wirtschaftslandschaft: Ein zusätzlicher Belastungsfaktor

Die US-Zölle, die auf chinesische Importe erhoben wurden, stellten einen zusätzlichen Belastungsfaktor für die chinesische Wirtschaft dar. Am 4. März 2025 wurden die Zölle auf alle chinesischen Importe von 10 % auf 20 % erhöht. Dies geschah im Rahmen des International Emergency Economic Powers Act (IEEPA). Die Erhöhung wurde mit dem angeblichen Versagen Chinas begründet, die Fentanylkrise ausreichend zu bekämpfen.

Es ist wichtig zu beachten, dass bestimmte Ausnahmen gelten konnten, beispielsweise für Waren, die sich vor dem 1. Februar 2025 im Transit befanden, sowie spezifische Bestimmungen des HTSUS-Kapitels 98.

Es wurde erwartet, dass die Zölle die asiatisch-pazifischen Volkswirtschaften, einschließlich Chinas, belasten würden. Analysten erwarteten, dass die Zölle das chinesische Wachstum durch geringere Exporte, Investitionen und andere Folgewirkungen dämpfen würden. Es gab jedoch unterschiedliche Einschätzungen darüber, wie stark die Zölle das chinesische Wachstum beeinträchtigen würden.

Chinas breiterer wirtschaftlicher Kontext Anfang 2025: Ein gemischtes Bild

Um die Auswirkungen der Kapitalspritze und der US-Zölle vollständig zu verstehen, ist es wichtig, den breiteren wirtschaftlichen Kontext Chinas Anfang 2025 zu berücksichtigen:

- Die chinesische Industrieproduktion stieg in den ersten zwei Monaten des Jahres 2025 im Jahresvergleich um 5,9 %, was eine leichte Verlangsamung gegenüber Dezember darstellte.

- Die realen Einzelhandelsumsätze stiegen in den ersten zwei Monaten im Jahresvergleich um 4,1 %, was eine gewisse Verbesserung zeigte, aber im Vergleich zu den Raten vor der Pandemie weiterhin schwach war.

- Die chinesische Verbraucherinflation fiel im Februar 2025 unter Null, was auf Deflationsdruck hindeutete. Auch die Erzeugerpreise sanken weiter. China hatte für 2025 ein relativ niedriges Inflationsziel von rund 2 % festgelegt, was auf eine Erwartung anhaltend niedriger Inflation hindeutete.

- Die Immobilieninvestitionen blieben in den ersten zwei Monaten des Jahres 2025 im negativen Bereich. Die Preise für neue und bestehende Häuser sanken im Februar im Monatsvergleich weiter, obwohl sich der Rückgang in einigen Städten verlangsamt hat. Überangebot und schwaches Konsumentenvertrauen belasteten den Wohnungsmarkt weiterhin.

Insgesamt zeigte das chinesische Wirtschaftsbild Anfang 2025 ein gemischtes Bild. Es gab einige positive Anzeichen, wie z. B. das Wachstum der Industrieproduktion und der Einzelhandelsumsätze. Es gab jedoch auch erhebliche Herausforderungen, wie z. B. die Deflation und die Immobilienkrise.

Expertenmeinungen zur Kapitalspritze: Eine überwiegend positive Einschätzung

Analysten und Ökonomen äußerten sich im Allgemeinen positiv über die Kapitalspritze:

- Analysten von Northeast Securities gingen davon aus, dass die Rekapitalisierungspläne den Kreditgebern helfen würden, ihre Kapitalpuffer zu erhöhen und die Belastungen der Vermögensqualität zu bewältigen. Sie wiesen darauf hin, dass sinkende Zinssätze und rückläufige Gewinne den Kapitaldruck auf die Banken erhöht haben.

- HSBC Global Research war der Ansicht, dass die Kapitalspritze der Widerstandsfähigkeit des chinesischen Bankensystems zugutekommen würde.

- S&P Global Ratings erklärte, dass die Kapitalspritzen den Großbanken mehr Möglichkeiten geben würden, das Wachstum des Landes angesichts des Gegenwinds durch Zölle zu finanzieren und ihre Verlustabsorptionspuffer angesichts des Gewinndrucks zu verbessern. Sie erwarteten, dass Großbanken mit dem frischen Kapital Bereiche wie inklusive Finanzierung, fortschrittliche Fertigung und grüne Energie weiterhin priorisieren würden.

Einige Experten warnten jedoch davor, dass die Kapitalspritze allein möglicherweise nicht ausreicht, um die chinesische Wirtschaft nachhaltig anzukurbeln. Sie betonten die Notwendigkeit, das Vertrauen der Verbraucher und Unternehmen wiederherzustellen und die zugrunde liegenden Probleme im Immobiliensektor anzugehen.

Passend dazu:

Historische Parallelen und Lehren: Ein Blick in die Vergangenheit

Es ist hilfreich, die aktuelle Kapitalspritze in den Kontext historischer Parallelen zu stellen:

- China hat in der Vergangenheit bedeutende Anstrengungen zur Umstrukturierung des Bankensektors unternommen, insbesondere in den späten 1990er Jahren, um hohe Mengen an notleidenden Krediten zu bewältigen. Dies beinhaltete die Ausgabe spezieller Staatsanleihen und die Zuführung von Kapital in die “großen vier” staatlichen Banken. Die Kosten dieser früheren Umstrukturierungen waren beträchtlich und erreichten möglicherweise einen signifikanten Prozentsatz des BIP.

- Während der Finanzkrise von 2008 setzten Regierungen weltweit Bankenrettungen und Kapitalspritzen ein, um ihre Finanzsysteme zu stabilisieren. Beispiele hierfür sind das US Troubled Asset Relief Program (TARP).

Diese historischen Beispiele zeigen, dass staatliche Interventionen im Finanzsektor in Zeiten wirtschaftlicher Belastung ein gängiges Instrument sind. Sie zeigen aber auch, dass der Erfolg dieser Maßnahmen von einem breiten Spektrum von Faktoren abhängt, einschließlich der allgemeinen wirtschaftlichen Stimmung und der Wirksamkeit anderer begleitender politischer Maßnahmen.

Ein Schritt in die richtige Richtung, aber nicht die ganze Lösung

Die Kapitalspritze in die vier großen chinesischen Banken stellt eine bedeutende und vielschichtige Reaktion auf die aktuellen wirtschaftlichen Herausforderungen des Landes dar. Sie zielt kurzfristig darauf ab, die Kapitalausstattung der Banken zu verbessern und ihre Fähigkeit zur Kreditvergabe zu erhöhen. Dies könnte potenziell zur Stabilisierung des angeschlagenen Immobiliensektors beitragen und eine breitere wirtschaftliche Erholung unterstützen.

Es bestehen jedoch weiterhin erhebliche Unsicherheiten hinsichtlich der langfristigen Wirksamkeit dieser Maßnahme. Der anhaltende Deflationsdruck und die tieferliegenden Probleme im Immobiliensektor könnten die Bereitschaft von Unternehmen und Haushalten zur Kreditaufnahme und zu Investitionen weiterhin beeinträchtigen. Darüber hinaus stellt der wachsende Druck durch US-Zölle eine externe Belastung dar, die die positiven Auswirkungen der Kapitalspritze möglicherweise schmälern könnte.

Die Erfahrungen aus früheren Bankenrekapitalisierungen in China und internationalen Reaktionen auf Finanzkrisen und Handelskriege deuten darauf hin, dass staatliche Interventionen im Finanzsektor ein gängiges Instrument zur Krisenbewältigung sind. Der Erfolg dieser Maßnahmen hängt jedoch von einem breiten Spektrum von Faktoren ab, einschließlich der allgemeinen wirtschaftlichen Stimmung und der Wirksamkeit anderer begleitender politischer Maßnahmen.

Die weitere Entwicklung der chinesischen Wirtschaft wird maßgeblich von der Interaktion dieser Faktoren bestimmt. Während die Kapitalspritze eine wichtige Maßnahme zur Stärkung des Finanzsystems darstellt, ist sie wahrscheinlich keine alleinige Lösung für die komplexen wirtschaftlichen Herausforderungen, mit denen China im Jahr 2025 konfrontiert ist. Die Fähigkeit der Regierung, das Vertrauen wiederherzustellen, die Deflation einzudämmen und die negativen Auswirkungen der US-Zölle zu mildern, wird entscheidend für die zukünftige wirtschaftliche Entwicklung des Landes sein.

Passend dazu:

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 89 89 674 804 (München) an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.