報告書によると、金融サービス業界では新たな革命が進行中である。しかし、その新たな「革命」はブロックチェーンではなく、人工知能、ビッグデータ、そしてモノのインターネット(IoT)である。.

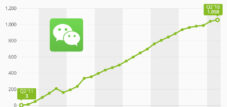

PayPal、Alipay、WeChat Pay、Venmoなど、ご存知ない方はいらっしゃいませんか?ブロックチェーン技術に加え、フィンテック技術にも特に注目しています。.

+++ ドイツのフィンテック +++ フィンテックの重要性が高まっている +++ フィンテックは日本ではなく中国で大きな存在 +++ モバイル決済 - これはすごいことになる +++ ドイツの懐疑心がモバイル決済を阻んでいる +++ ドイツではモバイル決済はまだ機能していない +++ スマート決済 +++ スマートフォンは準備ができているが、市場はまだ準備ができていない +++ Google Payでここで支払いができる +++ 消費者はますます多くのお金をデジタルで移動させている +++ ドイツ人はオンラインバンキングを最も信頼していない +++

フィンテック、あるいは金融テクノロジーとは、金融サービス業界に関連する技術の総称です。ここでは、非銀行系または銀行類似のサービス提供者が金融サービスを提供するために用いる最新技術に焦点を当てています。こうした企業は、銀行免許を取得せずに事業を展開し、既存の競合他社から市場シェアを獲得しようとする新興企業やスタートアップ企業であることが多いです。これにより、消費者は従来の銀行に頼ることなく、より自立的にオンラインで投資、ローンの借り入れ、決済、金融アドバイスの依頼などを行うことができます。.

これらの技術は主にeコマースやモバイルアプリケーションで利用されています。モバイル決済には、あらゆる形態のモバイルキャッシュレス決済が含まれます。.

エレクトロニクス産業の進歩と、スマートフォン、ノートパソコン、タブレットなど、インターネット接続機能を備えたモバイルデバイスの普及拡大が、フィンテック市場の成長を牽引しています。これらの技術革新は、特に銀行業界において、従来型のオンラインバンキングから最新のオンラインバンキングへの変革をもたらしました。ドイツだけでも、2013年には約5,430万のオンライン当座預金口座がありました。調査によると、オンラインバンキングの利用意欲は高まっています。さらに、PayPalやビットコインなどのモバイル決済アプリケーションの人気も高まっています。.

ドイツのフィンテック

フィンテックとは、「金融(financial)」と「テクノロジー(tech)」を組み合わせた言葉で、モバイル決済システム、オンライン決済プラットフォーム、クラウドファンディングサイトなど、金融サービスに関連する新技術やウェブベースのサービスに特化した企業を指します。2015年、戦略コンサルティング会社LSP Digitalは、ドイツに本社を置くフィンテック企業を139社と数え、そのうち49社はベルリンに拠点を置いていました。つまり、フィンテックは既にドイツのビジネス界に浸透していると言えるでしょう。しかし、Statistaの調査によると、一般消費者の大多数はこの言葉を知らないようです。.

フィンテックの重要性が高まっている

「フィンテック」はスイスの金融業界で頻繁に使われる流行語だが、先週PwCが発表した「グローバル・フィンテック・レポート2017」が示すように、それも当然のことだ。同レポートによると、スイスの既存の金融サービスプロバイダーは、新興のオンライン企業にますます注目し、競争よりも協力を優先している。調査対象となった金融企業の59%は既にフィンテック企業と提携しており、82%は今後3~5年でこうしたパートナーシップを強化することを目指している。.

彼らはまた、仮想通貨ビットコインの基盤となっているブロックチェーンをはじめとする、金融フローの未来を担う技術を活用する意向も示している。金融サービスプロバイダーの75%が、今後3年以内にこうしたアプリケーションを導入する予定だ。PwC Strategy& Switzerlandのダニエル・ディーマーズ博士が述べているように、これはスイスの金融セクターにおける大きな転換点となる。「今後5年から10年のトレンドは、スイスのプライベートバンキングや資産運用を含む金融サービスセクターのあらゆる分野に破壊的な変化をもたらすことは明らかです。ブロックチェーンは誇大広告から現実へと移行しつつあります。スイス企業とフィンテック企業との継続的な連携が、今後の成功の鍵となります。」

フィンテックは中国では大きいが、日本では大きくない

ドイツの成人オンラインユーザーの35%がフィンテックサービスを利用している。これは、EYが最近発表した 「フィンテック普及率指数2017」 。これらのサービスには、送金・決済、ファイナンシャルプランニング、貯蓄・投資、ローン、保険などの分野が含まれる。フィンテックは中国でさらに普及しており、普及率は69%に達している。対照的に、ハイテク大国である日本は控えめで、デジタルアクティブ人口のうちフィンテックを利用している割合はわずか13%にとどまっている。

モバイル決済 – これはすごいことになるでしょう!

モバイル決済とは、スマートフォンやスマートウォッチなどを使って現金を使わずに支払う方法です。この決済方法は着実に重要性を増しており、2021年には世界中で約6億6400万人のユーザーがいると予測されています。Concardis 社 について紹介し、Appleが革新的なソリューション「Apple Pay」で世界市場を徐々に席巻している様子を示しています。

ドイツの懐疑的な見方により、モバイル決済の普及が遅れている。

ドイツ人は現金に愛着を持っています。スウェーデンやイギリスのような国が急速に現金離れを進めている一方で、EHIの調査によると、ドイツでは依然として硬貨と紙幣が小売売上高の50%以上を占めています。しかしながら、企業は将来への準備を進めており、ドイツの大手小売業者の3分の2(アルディやリドルを含む)が年末までに非接触型決済を導入する予定です。.

消費者は今、ただ参加するだけです。Statistaの調査によると、大多数はまだ懐疑的です。しかし、ドイツでは成人の少なくとも46%がモバイル決済に前向きです。Statistaのアナリストは、今後5年以内にユーザー数が610万人に増加すると予測しています。.

しかし、まだ実現すべきことがいくつかあります。現在、この国ではApple Pay、Android Pay、Samsung Payのいずれも利用できません。噂によると、今年中に3つすべてが利用可能になるかもしれません。モバイル決済の導入は、必要なハードウェアを持つ消費者の不足によって失敗することはないでしょう。IHS Markitの市場調査会社は、2017年末までに世界中で34億台の対応スマートフォンが普及すると予測しています。.

ドイツではモバイル決済はまだ利用できない

Statistaのデジタル市場展望によると、ドイツでは今年、約220万人がPOS(販売時点情報管理)でモバイル決済を利用すると予想されています。これには、モバイルウォレット経由の決済、対応する加盟店決済端末を使用したアプリベースの取引、NFC、QRコード、Bluetoothベースの決済が含まれます。しかし、こうしたサービスを利用する人でさえ、ユーザー1人あたり平均取引額がわずか80ユーロ強と低いことからわかるように、かなり慎重に利用する傾向があります。米国(ユーザー1人あたり1,838ユーロ)や英国(ユーザー1人あたり1,683ユーロ)などの国では、状況は大きく異なります。.

スマートな支払い

街角の商店での支払いも、ますますデジタル化が進んでいます。これは、監査・コンサルティング会社デロイトが小売業界の決済行動について最近行った調査で明らかになりました。調査によると、スイスの買い物客の大多数は依然として実店舗での買い物においてカードまたは現金による支払いを好んでいますが、17%がすでにスマートフォンでの支払いを利用しており、この数字は今後12ヶ月以内にほぼ倍増すると予測されています。多くのデジタル技術と同様に、16歳から29歳までの若い世代(25%)は、年配の世代(50歳から69歳の間で11%)よりも、この点においてはるかに積極的です。.

スイスのモバイル決済利用者の27%は、実店舗での買い物の際に各小売業者のアプリのみを使用していますが、大多数はサードパーティの決済システムも利用しています。この分野では、国内プロバイダーのTWINTがサードパーティ利用者の40%を占め、Apple(33%)やSamsung(17%)のアプリを上回っています。.

スマートフォンは市場を席巻する準備が整っている

Apple Pay、Samsung Pay、Android Payは現在ドイツでは利用できません。しかし、 IHS Markit によると、モバイル決済の選択肢が少ないのはドイツ人だけではありません。Appleのモバイル決済システムは現在、15の国際市場でのみ利用可能であり、競合他社も同様の状況です。消費者側のインフラは既に整備されています。2017年末までに、世界中で34億台のスマートフォンが、3大決済プロバイダーのいずれかに対応すると予想されていました。

ここではGoogle Payでお支払いいただけます。

Google Payがドイツで利用可能になりました。サービス開始当初から参加している小売店には、アディダス、リドル・ズード、メディア・マルクトなどがあります。Google Pay 、対応するシンボルが表示されている場所ならどこでも利用できます。このモバイル決済サービスは現在、世界19の国と地域で利用可能です。比較として、Apple Payは現在、チャンネル諸島やサンマリノなどの小国を含む27の国と地域で利用可能です。

消費者はますます多くの資金をデジタルで移動しています。

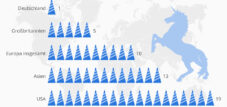

Statistaの最新フィンテックレポート2017によると、デジタル決済の世界の取引量は2021年に4.6兆米ドルに達すると予想されています。これには、消費者が商品やサービスに対して行うすべてのオンライン決済、スマートフォンアプリを介した販売時点におけるモバイル決済、そして個人ユーザー間の国境を越えたピアツーピア送金が含まれます。このデジタル送金の大部分は、中国(1.5兆米ドル)と米国(1.2兆米ドル)に集中するでしょう。アナリストは、ドイツの取引量を1530億米ドルと推定しています。.

ドイツ人はオンラインバンキングを最も信頼していない

ドイツ人は、少なくともデジタル技術に関しては、あまり信用していない。特にオンラインバンキングに伴うリスクを恐れている。tns -Infratestの調査 、オンラインでの金融取引は危険だと考えている。オンラインショッピングに関しても慎重で、インターネット経由での商品注文にリスクがほとんどない、あるいは全くないと考えているのは、わずか40%強にとどまっている。

連絡を取り合う