見えないボトルネック:兵器製造の未来はサプライチェーンで決まる理由 – 画像:Xpert.Digital

私たちの防衛の本当の弱点は、戦車ではない。

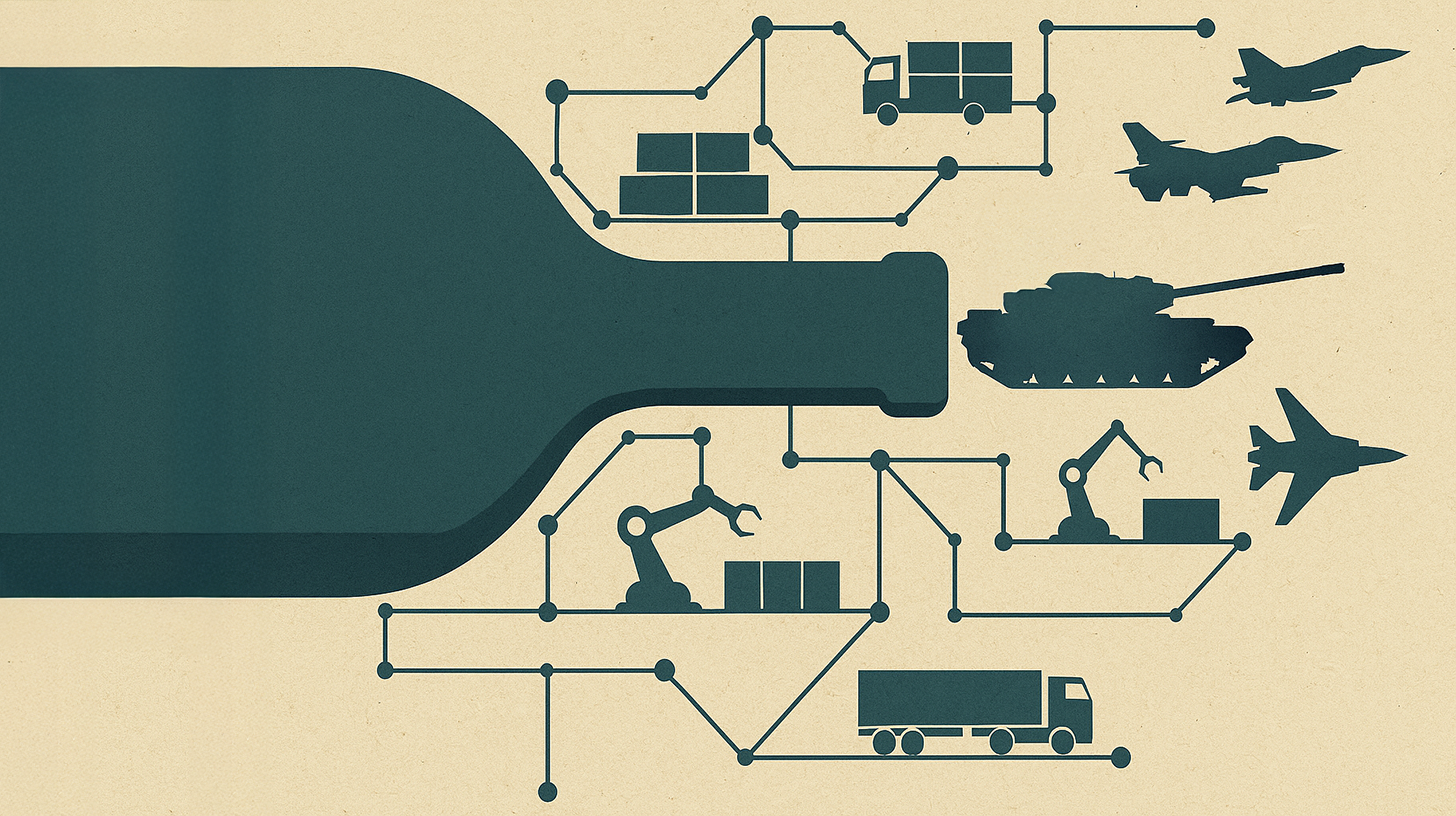

ボトルネックがトップではなく基盤にある場合

ドイツの防衛産業は歴史的な転換期を迎えています。数十億ドルもの資金が新たな生産ラインに投入され、受注残は溢れかえっていますが、このパラダイムシフトの真の成功は、大手システムハウスの作業台で決まるものではありません。むしろ、サプライチェーンの下流に位置する、精密部品、シール、ブラケットなどを製造している小規模で専門性の高い企業こそが、その成否を分けるのです。今日、生産能力増強を議論する者は、生産速度は機械の増設ではなく、バリューチェーン全体にわたる企業間の連携によって達成されることを理解しなければなりません。.

試作から生産へ:業界が構造的限界に達しつつある

現在の課題の根源は遥か昔に遡ります。数十年にわたり、ドイツの防衛産業は少量生産、試作、そして高度に専門化された単発のソリューションに重点を置いてきました。冷戦終結後、防衛予算は継続的に削減され、製造能力は縮小され、大量生産のための産業基盤は不要とみなされました。その結果、少量生産と長期にわたる開発サイクルに特化した特化が進みました。.

2022年の転換期を迎え、状況は根本的に変化しました。ロシアによるウクライナ侵略戦争は、ヨーロッパが防衛力の緊急強化を必要としていることを明確に示しました。ドイツは1,000億ユーロの特別基金を発表し、NATOは国防費を少なくとも国内総生産(GDP)の2%まで増額するよう求めました。ドイツは2026年に向けて1,080億ユーロを超える国防予算を計画しており、これはGDPの約2.2~2.3%に相当する歴史的な数字です。.

この突発的な需要の急増は、構造的に準備ができていなかった業界を直撃しました。ラインメタル、KNDS、ヘンゾルトといった大企業は十分なリソース、安定したプロセス、そして必要な専門知識を有していますが、真のボトルネックはサプライチェーンのさらに下流にあります。それは、高度に専門化されたTier 2およびTier 3サプライヤー、つまり、追加部品、ファスナー、あるいは高精度光学部品を製造する、家族経営の中規模企業にあります。.

これらの企業は、数十年かけて培ってきた専門知識と独自の製造プロセスを有しており、すぐには再現できません。セカンドソース、つまり代替サプライヤーの確立は、技術的にも経済的にも短期的には実現不可能な場合が多いです。依存度、ノウハウの独占、そして拡張性の欠如といった要因により、これらの企業は産業チェーンにおいて不可欠でありながら、代替が困難な存在となっています。これらの企業のうち1社でも生産能力を拡張できなかったり、品質の限界に達したりすると、生産プロセス全体が停止してしまいます。.

さらに、原材料には構造的なボトルネックが存在する。戦車用鋼材は少なくとも1年前から発注する必要がある。ステンレス鋼や特殊合金の納期は近年劇的に長くなり、価格は記録的な高値に達している。中国は希土類元素の輸出規制も強化しており、これもドイツの防衛産業にとって更なる課題となっている。.

現代の防衛サプライチェーンの解剖:複雑性はシステムリスクとなる

現代の防衛サプライチェーンは、複数のレベルに分かれた階層構造をとっています。最上位には、ラインメタル、KNDS、ティッセンクルップ・マリン・システムズ、ヘンゾルトといった大手システムメーカーであるOEM(相手先ブランド製造会社)が存在します。これらの企業は、完全な兵器システムを開発・統合し、ドイツ軍をはじめとする各国の軍隊に直接納入しています。.

そのすぐ下には、駆動システム、電子モジュール、兵器制御システムといった複雑なモジュールやシステムをOEMに提供するTier 1サプライヤーがあります。これらの企業は、システムインテグレーターと緊密な開発・製造パートナーシップを結んでいる場合が多いです。.

Tier 2サプライヤーは、電子部品、油圧部品、鉄鋼部品など、個々のアセンブリをTier 1サプライヤーに納入する部品サプライヤーです。最下層のTier 3サプライヤーは、ネジ、シール、ファスナーなどの原材料や標準部品を提供する部品サプライヤーです。.

この構造は高度に相互接続され、相互依存的です。最下層での障害がチェーン全体に連鎖的な影響を及ぼす可能性があります。多くのTier 2およびTier 3サプライヤーが防衛産業だけでなく、自動車、機械工学、航空宇宙分野にも進出しているという事実が、この複雑さをさらに悪化させています。特に複数の産業が同時に成長を遂げている時期には、限られた生産能力をめぐる競争が激化します。.

防衛産業は、品質、文書管理、トレーサビリティに関して、民間基準を超える厳格な要件を定めています。すべての部品は完全な文書化が義務付けられ、サプライチェーンは透明性が確保され、安全保障上の理由からNATO加盟国を起点とする必要があります。これにより、サプライヤーへの要求は大幅に高まり、中小企業が支援なしで防衛産業に参入することは困難になっています。.

プレッシャーの下での転換点:好況と不況の現状

ドイツの軍需産業は現在、前例のない好況に見舞われています。ラインメタルの売上高は2023年に10%増加し、同社の株価はロシアによるウクライナ攻撃以降、大幅に上昇しました。ウルムに拠点を置くレーダー専門企業ヘンゾルトは、レーダーシステムの生産能力を2027年までに5倍の年間約1,000台に増強し、その過程で最大200人の新規雇用を創出する計画です。.

ヨーロッパ全域の衛星画像も同様の様相を呈している。ウクライナ戦争勃発以降、700万平方メートルを超える新たな兵器生産用地が開発されている。この拡張は、EUのASAP(弾薬生産支援法)プログラムをはじめとする公的補助金によって促進されており、同プログラムは5億ユーロの資金を調達している。新たな欧州防衛産業プログラム(EDIP)は、2027年までにさらに15億ユーロの資金を提供する予定である。.

しかし、これらの印象的な数字の背後には構造的な課題が潜んでいる。生産能力は政治家の要求ほど迅速に増強することはできない。ラインメタルは2026年までに砲弾生産量を20倍に増やす計画だ。2022年の年間7万発から2027年には年間110万発に増やす。しかし、この大幅な増産をもってしても、ウクライナの推定年間200万発から240万発の需要の半分を賄うには至らない。.

問題は大手システムインテグレーターではなく、そのサプライヤーにあります。ACS装甲車システムズのマネージングディレクター、セバスチャン・シャウベック氏は次のように説明しています。「既存のサプライチェーンを活用し、シフト勤務モデルを活用できれば、拡張は比較的迅速に、12ヶ月以内で実現できます。しかし、新たなホールの建設、許可の取得、機械の調達などが必要となると、拡張には24ヶ月以上かかることも珍しくありません。」.

これに加えて、熟練労働者の不足も深刻です。ラインメタルは3,500人以上の新規雇用を模索しており、ドイツ軍は産業界と有能な人材獲得を競い合っています。自動車産業の同時不況は防衛部門にチャンスをもたらしていますが(ヘンゾルトCEOのオリバー・デレ氏は、コンチネンタルおよびボッシュと従業員の引き継ぎについて協議していると報告しています)、スキルの継承は限られており、研修対策が必要です。.

サプライチェーンのレジリエンス(回復力)も重要な課題です。多くのサプライヤーが中国からの部品に依存しており、地政学的緊張を考えると大きなリスクとなります。etatronixのPeter Wambsganß氏は、レジリエンスの高いサプライチェーンの重要性を強調しています。「近年の危機は、バリューチェーンをNATO加盟国内で可能な限り閉じた状態に保つことの重要性を証明しました。同社は軍事製品の開発・製造をドイツ国内で一貫して行っており、部品はNATO加盟国から調達しています。」.

実践から:成功モデルと学習領域

実例を見ると、既に成功しているアプローチは存在しているものの、まだ全面的に導入されていないことがわかります。自動車業界は、特に電気自動車への移行に関して、この分野で貴重な経験を提供しています。そこでは、ティア2およびティア3サプライヤーを新たな要件に対応させるための体系的なサプライヤー育成プログラムが確立されました。技術研修、成熟度モデル、共同投資、そして長期的な開発契約によって、高度に専門化された小規模企業は、必要な品質とプロセスのレベルに到達できるようになりました。.

ラインメタルは、サプライヤーとの連携を効率化するデジタル調達ポータルを導入しました。このプラットフォームは、サプライヤーが関連文書にアクセスし、ビジネスプロセスの透明性を高め、直接的なコミュニケーションチャネルを提供します。オンボーディング、調達、契約管理まで、すべてのプロセスが一元化され、効率性と効果性が向上します。.

KNDSは企業戦略において、著名な部品・サブシステムメーカーで構成される安定したサプライヤーネットワークの重要性を強調しています。安定した需要は長期的な供給を保証し、サプライヤーの計画の安定性を確保します。多くの企業は、需要が持続可能かどうかが明確になるまでは、生産能力の拡大への投資を躊躇するため、これは非常に重要な要素です。.

もう一つの例は、ドイツ軍の官民連携プロジェクトの中でも最も成功したプロジェクトの一つであるZEBELプロジェクト(中央連邦軍スペアパーツ物流)です。ESGはDBシェンカー社と共同で17,000平方メートルの中央倉庫を管理しており、これは公共機関と産業界が効果的に協力し、効果と効率性を高めた好例です。.

しかし、課題も存在します。ウクライナは、巨額の投資であっても、必ずしも設備のフル稼働率につながるわけではないことを実証しています。2021年から2024年にかけて生産額が10倍に増加し、100億ユーロを超えると予想されているにもかかわらず、設備稼働率はわずか40%程度にとどまっています。その原因としては、生産設備の不適切な保護、資金不足、火薬などの原材料の不足などが挙げられます。.

セキュリティと防衛のハブ - アドバイスと情報

セキュリティと防衛のハブ - 画像: Xpert.Digital

安全保障・防衛ハブは、企業や組織が欧州の安全保障・防衛政策における役割を強化できるよう、専門的なアドバイスと最新情報を提供しています。SMEコネクト防衛ワーキンググループと緊密に連携し、防衛分野におけるイノベーション力と競争力の強化を目指す中小企業を特に支援しています。ハブは、窓口として、中小企業と欧州防衛戦略をつなぐ重要な架け橋となっています。.

これに関連して:

目に見えないバックボーン:Tier 2とTier 3がセキュリティを決定する理由

システム障害かシステム変更か?批判的検証

好景気と政治的な意思表明にもかかわらず、ドイツの軍需産業におけるサプライチェーン管理には重大な批判が存在します。その中心的な批判の一つは、サプライヤー管理が依然として単なる購買管理の枠組みとして広く認識されており、企業経営の戦略的任務として捉えられていないことです。.

ドイツ連邦国防省の委託を受けた調査で、中央調達プロセスにおける数多くのリスクが明らかになった。批判は主に、透明性の欠如、過剰な官僚主義、そして計画の不確実性に向けられている。ドイツ経済研究所のクラウス=ハイナー・ロール氏は、「産業界は受注に裏付けられた長期的な視点を必要としている。国防費増額に関する議論は、メーカーにとってあまり利益にならない」と強調する。.

構造的な問題として、特にバリューチェーンの下位レベルにおけるサプライヤー構造の体系的な発展が欠如していることが挙げられます。大手ティア1サプライヤーは概して優位な立場にある一方、中小規模のティア2およびティア3企業は、資格取得、認証取得、そして生産能力拡大に必要なリソースが不足しているケースが多く見られます。.

自動車業界を見れば、ティア3サプライヤーは顧客と生産拠点の両面で、規模が小さく、多様性に欠けていることが多いことが分かります。最大の課題は、エネルギー価格と原材料価格の急騰です。さらに、顧客との年間価格契約に縛られており、独自のセールスポイントも欠いています。そのため、短期的なコスト上昇を転嫁する能力は限られています。.

もう一つの批判点は、サプライチェーン全体の透明性の欠如です。Forrester Consultingの調査によると、調査対象企業のうち、自社のサプライヤー管理が最先端であり、サプライチェーン全体に一貫した正式なプログラムを適用していると評価したのはわずか13%でした。堅牢なサプライヤー管理プログラムがなければ、企業はサプライチェーンの混乱、コンプライアンス問題、そしてコスト削減やイノベーションの機会損失のリスクにさらされます。.

軍需産業は倫理的な問題にも直面している。民生用から軍事用への産業生産能力の急激な移行は、ドイツの長期的な経済戦略に疑問を投げかけている。批評家たちは、軍需生産への過度の重点化は、紛争に起因する需要への構造的な依存につながる可能性があると警告している。.

最後に、タイムラインに関する懸念があります。有力将官たちは、ロシアの更なるエスカレーションは遅くとも2027年から2030年の間に起こる可能性があると示唆しています。その時までに、ドイツ軍は戦闘態勢を整える必要があります。問題は、この期限に間に合うよう、防衛産業とそのサプライチェーンを迅速に増強できるかどうかです。経験上、サプライヤーの能力構築には少なくとも12~24ヶ月かかります。しかも、これは許可、資金、そして熟練した人員が確保できるという前提です。.

デジタル化、AI、自律システム:進化の次の段階

兵器サプライチェーンの未来は、技術革新によって大きく左右されるでしょう。人工知能(AI)、デジタルプラットフォーム、そして自律システムは、効率性の向上とリスクの最小化に計り知れない可能性を秘めています。中国は「知能化」戦略を駆使し、この分野で優位に立っており、欧州はアプローチの見直しを迫られています。.

兵站を含む軍事作戦のあらゆる側面へのAIの統合は、中国の近代化における中心的な要素です。AIは、予測的な兵站、自律的な補給、そして動的な環境における最適な資源配分などに活用されています。研究によると、20%以上の効率向上が示されています。.

ヨーロッパとドイツはこの分野で追いつく必要があります。ラインメタルは、ソフトウェアソリューション「Battlesuite」により、ネットワーク化されたデジタル化された戦争への第一歩を踏み出しました。このプラットフォームは、戦場に関わるすべての関連情報をリンクし、すべてのユーザーを繋ぐことで、軍事通信とデータ分析を改善することを目指しています。.

デジタルプラットフォームは、サプライチェーン管理において大きなメリットをもたらします。バリューチェーン全体にわたって、配送状況、リスク、品質指標、そしてキャパシティを記録・監視するシステムを構築することで、効果的な管理に必要な透明性が確保されます。クラウド技術、協業プラットフォーム、そしてデータ交換のための共通標準は、透明性とリアルタイム性を兼ね備えたコミュニケーションを促進します。.

ブロックチェーン技術は、分散型で透明性が高く、改ざん防止機能を備えた取引記録を提供する可能性があります。これは、特にトレーサビリティとコンプライアンスが最重要視される防衛分野において、大きな可能性を秘めています。.

予知保全のためのAI導入も重要なトレンドの一つです。部品の故障を事前に予測することで、計画外のダウンタイムを削減し、コストを削減し、運用の信頼性を向上させることができます。.

自律型補給システム(重要な航空支援のための無人航空機(UAV)や、危険環境での倉庫保管・輸送用ロボットなど)の開発はすでに進められています。ラインメタルは、この分野で既にHEROシリーズの徘徊型兵器やLUNA NG偵察ドローンなどを含むシステムをポートフォリオに揃えています。.

課題は実行にあります。欧州は、スマートロジスティクスのための、単なる個別プロジェクトではなく、確固とした、十分な準備が整った戦略を必要としています。そのためには、何よりもまず、標準化され、アクセス可能で、安全なデータの入手可能性が不可欠です。これは、連合レベルでAIを効果的に活用するための基本的な前提条件です。.

欧州防衛機関(EDA)とNATOは、共通標準と相互運用性の構築に取り組んでいます。欧州防衛産業計画(EDIP)は、デジタル変革と技術革新への資金提供を明確に規定しています。.

しかし、リスクも存在します。ソフトウェアおよびAI技術分野における少数のグローバルプロバイダーへの過度な依存は、警告の兆候です。技術主権、つまり欧州で主要技術を開発・製造する能力は、ますます戦略的に不可欠な要素となりつつあります。.

デジタル変革はそれ自体が目的ではなく、グローバル市場で競争力を維持するために不可欠なものです。今日、デジタルサプライチェーン技術に投資する人々は、防衛と民生経済の両面において、未来の基盤を築いているのです。.

レジリエンスの基盤:サプライチェーンがセキュリティを左右する理由

この分析は、ドイツおよび欧州の防衛産業が転換期にあることを明確に示しています。このパラダイムシフトは単なる政治的な陳腐な言葉ではなく、産業界の現実です。課題は技術的な専門知識や資金力ではなく、サプライヤー構造の体系的な発展と管理にあります。.

ボトルネックとなっているのは、大手システムインテグレーターではなく、サプライチェーン下流に位置する高度に専門化された企業です。これらのティア2およびティア3サプライヤーは、業界の屋台骨であり、かけがえのない存在でありながら、しばしば目に見えない存在です。彼らのスケールアップ能力が、政治的な発表が実際に納品に繋がるかどうかを左右します。.

解決策は根本的なパラダイムシフトにあります。サプライヤー管理は、もはや単なる購買管理の枠組みとして捉えられるべきではなく、企業および政府のリーダーシップの戦略的課題として定着させる必要があります。これには、以下の5つの主要な行動領域が含まれます。

まず、キャパシティビルディングと冗長性の管理です。生産能力の追加拡大は、主要サプライヤーと共同で、あらゆる段階において実施する必要があります。同時に、個々のサプライヤーへの依存度を低減するために、冗長性を構築する必要があります。.

第二に、資格取得・育成プログラムです。サプライチェーンの下位レベルでは、技術研修、成熟度モデル、共同投資、長期開発契約などを通じて、的を絞った支援が必要です。自動車業界は、電気自動車への移行において、同様のプログラムで大きな成功を収めています。.

第三に、透明性とリアルタイム管理です。バリューチェーン全体にわたって、納品状況、リスク、品質指標、そしてキャパシティを記録・監視するためのデジタルプラットフォームの開発が不可欠です。データを通じてサプライヤーの状況を把握できる者だけが、サプライヤーを効果的に管理できるのです。.

4つ目は、協力的な価値創造とインセンティブシステムです。共同開発イニシアチブ、技術提携、業績に基づくインセンティブシステムを通じて長期的なパートナーシップを構築することで、短期的な購買思考に取って代わります。.

第五に、ガバナンスの制度化です。サプライヤー管理を購買戦略だけでなく、戦略的な企業経営にも組み込む必要があります。明確な役割、能力、責任、定期的な監査、そして全階層にわたる報告義務を定めます。.

最大の可能性は、新たな技術ではなく、新たなつながりにあります。協力を戦略的能力として理解する企業は、長期的にスピード、品質、そして信頼性を確保できるでしょう。競争力はサプライチェーンの頂点ではなく、その基盤で決まるのです。.

供給能力は偶然ではありません。透明性、体系的な開発、そして未来を形作るという共通のコミットメントの成果です。欧州の防衛産業は、個別最適化のモードを継続することも、この転換期を捉えて産業基盤を共同で再構築することもできます。その決断は今日下されます。その結果は、今後数十年にわたる欧州の安全保障を形作ることになります。.

コンサルティング - 計画 - 実装

コンサルティング - 計画 - 実装

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

wolfenstein∂xpert.digital で私に連絡できます。

+49 7348 4088 965までお電話ください。

デュアルユース物流の専門家

デュアルユース物流の専門家 - 画像: Xpert.Digital

世界経済は現在、根本的な変革期を迎えており、グローバル物流の基盤を揺るがす重大な局面を迎えています。最大限の効率性と「ジャスト・イン・タイム」原則の徹底的な追求を特徴とするハイパーグローバリゼーションの時代は、新たな現実へと移行しつつあります。この新たな現実は、深刻な構造的変化、地政学的パワーシフト、そして経済政策の分断化の進行を特徴としています。かつては当然とされていた国際市場とサプライチェーンの予測可能性は崩れ去り、不確実性の増大する時代へと変わりつつあります。.

これに関連して: