経済大国のAI戦争の裏にある汚い真実:ドイツの安定したモデル vs. アメリカの危険なテクノロジーギャンブル – 画像:Xpert.Digital

ハイテク巨人の弱点:シリコンバレーモデルが驚くほど脆弱な理由

デジタル優位性と産業レジリエンス:AI時代のグローバル経済モデルの比較分析

解釈の権威と市場ポジショニングをめぐる戦い

世界経済は岐路に立っています。覇権争いはもはや、生産量や貿易収支といった従来の指標のみでは決着しません。より繊細でありながら、なおさら重要な競争が生まれています。それは、解釈の優位性、つまり21世紀経済において何が価値を生み出し、どの経済モデルが持続可能なのかを定義する力を求める戦いです。これは、ナラティブ・コントロールと戦略的な市場ポジショニングをめぐる戦いであり、その結末は決して不確実です。一方には、シリコンバレーの物語があります。少数の巨大テクノロジー企業が先頭に立って、そのイノベーションが不可避かつ不可欠であると描写される、止められないデジタル変革を説いています。もう一方には、しばしば見落とされがちですが、物理的な生産、エンジニアリング、そして長年確立されたバリューチェーンに強みを持つ先進国の、揺るぎない回復力があります。.

本報告書は、こうした緊張関係から生じる中心的な疑問点を取り上げます。米国が推進するデジタル経済は、自立した力なのでしょうか、それとも物理的な物質、エネルギー、そしてグローバルなサプライチェーンという基盤の上に成り立つ複雑な上部構造なのでしょうか?しばしば無形で「クリーン」と表現されるこのデジタルインフラの真のコストと依存関係とは何でしょうか?そして、長期的に安定した持続可能な繁栄を実現する上で、最終的にどちらの経済モデルがより適しているのでしょうか?スピードとリスクを重視し、デジタルに重点を置く米国のアプローチでしょうか、それとも安定性と一貫性を重視し、産業主導型のドイツやヨーロッパのモデルでしょうか?

これらの問題を検証すると、米国、EU、中国という主要経済圏間の現在の経済競争は、ますますメタレベルで展開されていることが明らかになる。もはや製品やサービスの直接的な競争にとどまらず、「イノベーション」や「価値」とは何かというグローバルな物語を戦略的に形成していくことが目的となっている。いわゆる「七大巨頭」によるメディア支配と、「代替不可能なAI」の執拗な宣伝は偶然ではなく、自社のデジタル製品を進歩そのものと同一視し、あらゆる代替案を時代遅れに見せるための意図的な戦略である。この戦いは、自らの存在の不可欠性という認識をめぐる戦いなのだ。この物語をめぐる争いで勝利を収めた経済モデルは、市場シェアを獲得するだけでなく、グローバル資本、最も優秀な人材、そして有利な規制を引き寄せることになるだろう。それは、未来の青写真を描く戦いなのである。.

これに関連して:

2つの経済モデルの解剖:米国/カリフォルニア vs. EU/ドイツ

シリコンバレーのスピードとリスク重視の経済モデルの特徴は何ですか?

シリコンバレーを起源とし、その中心地でもあるこの経済モデルは、「速く、リスクが高い」と的確に表現できるだろう。このモデルは、何よりも指数関数的な成長と急速な規模拡大を優先する文化に基づいており、失敗を欠点ではなく、成功への道のりにおける必要な学習ステップと捉えている。主な目標は、多くの場合、何世代にもわたって存続する安定した企業を築くことではなく、IPOや売却による迅速かつ収益性の高い「出口戦略」であり、創業者や初期投資家に莫大な利益をもたらす。.

このモデルの原動力となっているのは、高度に発達した巨大なベンチャーキャピタル(VC)エコシステムです。米国のVC市場は、欧州のそれを桁違いに上回っています。2022年の欧州のベンチャーキャピタル投資総額は約770億ユーロでしたが、米国では1,880億ユーロと、その約2.5倍に上ります。一人当たりで見ると、この差はさらに大きくなります。この巨大な資金力により、リスクの高い先見性のあるアイデアへの投資が可能になり、リスク回避志向が強い欧州の金融文化では到底再現できないスピードで企業を拡大することが可能になっています。この高いリスク選好の文化は、投資家や創業者から従業員や規制当局に至るまで、システム全体に浸透しています。.

このモデルの直接的な結果として、市場支配力が極端に集中している。アップル、マイクロソフト、NVIDIA、アマゾン、アルファベット、メタ、テスラといった「華麗なる7社」と呼ばれるテクノロジー企業は、現在S&P500指数の時価総額の3分の1以上を占めている。この集中は、これらの少数の企業が市場収益を牽引するという強みであると同時に、市場全体が少数の企業の業績に左右されやすくなるという脆弱性の源泉でもある。.

労働市場もこのモデルを反映しています。高い柔軟性と、解雇保護法の緩さが特徴です。これはスタートアップ企業に特有の迅速な採用と解雇のサイクルを助長しますが、雇用の安定と安定性を重視するドイツモデルとは対照的です。.

安定性と長期的な視点に基づくドイツおよびヨーロッパ経済の強みは何でしょうか?

アメリカ経済とは異なり、ドイツ経済、そしてヨーロッパ経済の大部分は、安定性、長期的な持続可能性、そして実質的な価値創造という原則に基づいています。この経済構造の根幹を成すのは、ミッテルシュタント(中小企業)です。ドイツの企業の99%以上は中小企業であり、労働力の約60%を雇用し、職業訓練の就業機会の82%を占めています。これらの企業は、何世代にもわたる家族経営であることが多く、短期的な利益最大化よりも長期的な安定性を優先し、地域社会に深く根ざしています。.

ドイツの中小企業(ミッテルシュタント)の特筆すべき強みは、いわゆる「隠れた優良企業」の存在です。これらは高度に専門化された企業であり、一般にはあまり知られていませんが、B2B分野におけるそれぞれのニッチ市場で世界市場をリードしています。ドイツ国内だけでも、こうした企業は約1,600社存在すると推定されています。これらの企業は、価格競争ではなく、品質、技術力、そしてイノベーションに注力することで、ドイツの圧倒的な輸出力に大きく貢献しています。.

ドイツのイノベーションモデルはシリコンバレーのそれとは根本的に異なります。深いエンジニアリングの専門知識と、研究・開発・生産の緊密な統合に基づく継続的かつ漸進的な改善を基盤としています。ここでの重要な成功要因は、複雑な製造プロセスの実装に不可欠な、高度な技能を持つ人材を育成する二重職業訓練システムです。.

企業文化の根底には、ある程度のリスク回避と強い安全性へのこだわりが見られます。これは、資金調達に対する慎重な姿勢(多くの中規模企業は外部資本の調達を敬遠する傾向にあります)と、事業継続性を重視した事業戦略に表れています。こうした姿勢は、変化の激しいデジタル市場においては弱点となり得ますが、経済の不確実性や世界的な危機においては、安定性と回復力を確保するという点で、大きな強みとなります。.

これらの違いは、経済の基礎データにどのように現れるのでしょうか?

カリフォルニアとドイツの経済モデルの根本的な違いは、マクロ経済データに明確に反映されています。世界第5位の経済規模を誇るカリフォルニアはしばしばドイツと比較されますが、両国の国内総生産(GDP)の部門別構成を詳しく見ると、両者の間には大きな乖離が見られます。.

2024年のGDPが約4.1兆ドルと予測されるカリフォルニア州の経済は、サービス業とテクノロジー産業が中心となっている。GDPへの最大の貢献分野は、「専門・ビジネスサービス」(5,489億ドル)、「情報」(4,757億ドル)、「不動産」(4,463億ドル)の各分野である。製造業はわずか約11%を占めるに過ぎない。一方、2025年のGDPが約4.7兆ドルに達すると予測されるドイツは、はるかに強固な産業基盤を有している。ドイツの産業部門はGDPの約28.1%を占め、純粋な製造業の割合は約20%と、カリフォルニア州のほぼ2倍となっている。.

こうした構造的な違いは、研究開発(R&D)支出にも及んでいる。ドイツはGDPの3.1%をR&Dに投資しており、これは国際的に見てもトップクラスの数字だ。これらの投資は基幹産業に集中しており、自動車産業だけでも2022年に約300億ユーロを投資し、機械工学、電子機器産業がそれに続いている。一方、カリフォルニアのR&D環境は、ソフトウェア、人工知能、デジタルサービスに重点を置く巨大テクノロジー企業が支配的であり、AIチップやR&Dへの「マグニフィセント・セブン」による巨額投資がそれを如実に示している。.

労働市場もまた、この乖離を明確に示しています。ドイツでは、労働力の約21.1%が製造業に従事しており、雇用における産業の中心的な役割を浮き彫りにしています。一方、カリフォルニアでは、最大の雇用主は医療・社会福祉サービス部門であり、次いで小売業、専門・科学・技術サービス部門となっています。これは、地域経済のサービス化と知識集約型志向を反映しています。以下の表は、比較のために主要な数値をまとめたものです。.

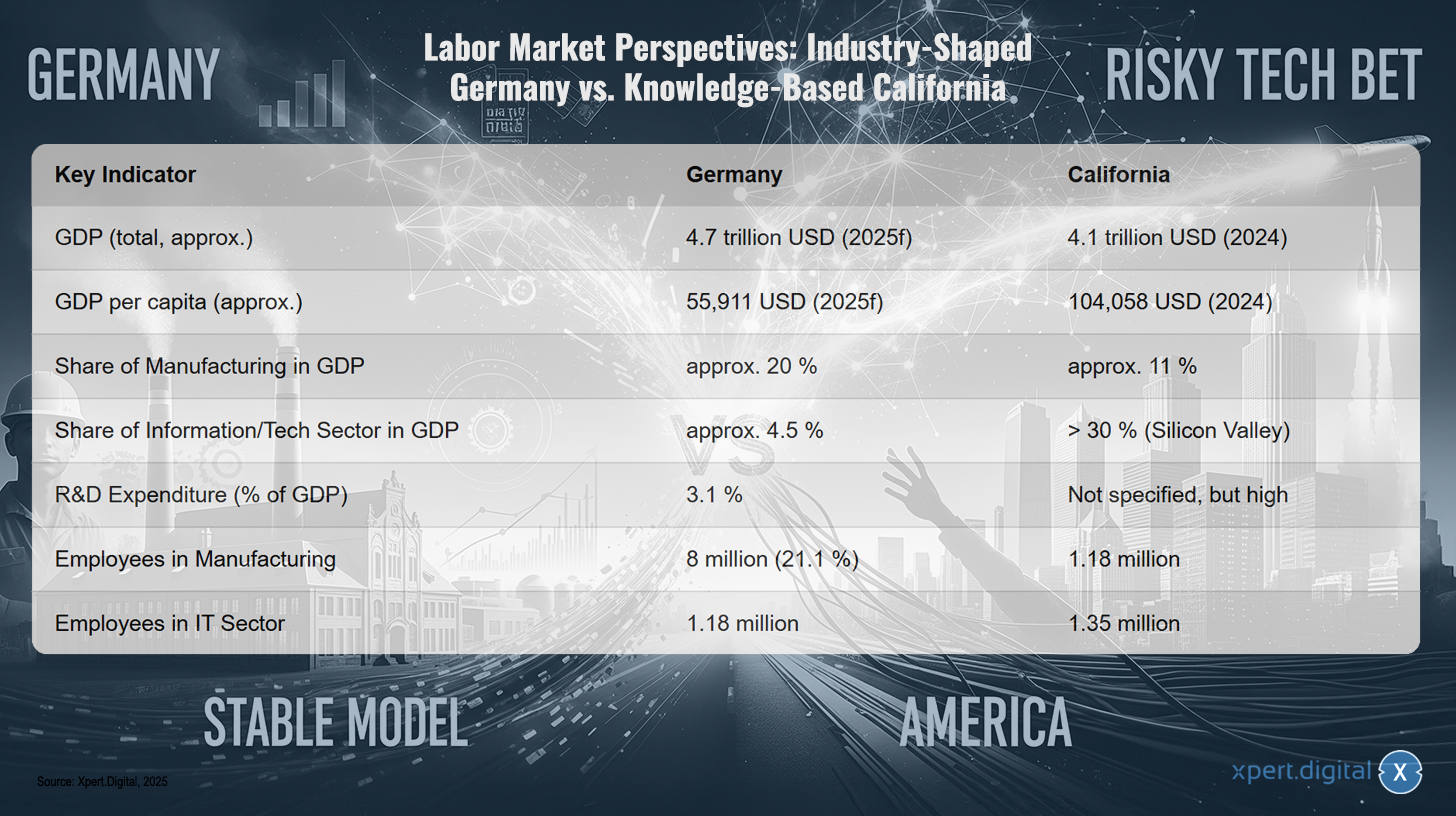

労働市場の見通し:産業主導のドイツと知識集約型のカリフォルニア

労働市場の見通し:産業主導のドイツ vs 知識集約型のカリフォルニア – 画像:Xpert.Digital

労働市場の見通しは、工業が主流の国であるドイツと知識集約型経済のカリフォルニアとの間に際立った対照を示している。ドイツの国内総生産(GDP)は2025年に約4.7兆ドルに達すると予測されているが、カリフォルニアのGDPは2024年に約4.1兆ドルになると推定されている。一人当たりGDPは、カリフォルニアが約104,058ドルであるのに対し、ドイツは55,911ドルであり、大幅に高い。製造業はドイツではGDPの約20%を占めるが、カリフォルニアでは約11%に過ぎない。対照的に、主にシリコンバレーが牽引する情報技術部門は、カリフォルニアのGDPの30%以上を占めているのに対し、この部門はドイツでは約4.5%とかなり小さい。ドイツの研究開発(R&D)支出はGDPの3.1%であるのに対し、カリフォルニアでは高いが、正確には示されていない。雇用統計を見ると、ドイツでは約800万人が製造業に従事しており、これは労働力の21.1%を占めています。一方、カリフォルニア州では約118万人が同部門に従事しています。IT部門では、ドイツで約118万人、カリフォルニア州で約135万人が雇用されています。.

これら二つの経済モデルを分析することで、それぞれの弱点をより深く理解することができる。スピードとリスクを重視する米国モデルと、安定性と長期的な展望を重視するドイツモデルは、単に異なるだけでなく、相互に排他的な重大な脆弱性を生み出す経路依存的な進化を遂げている。米国モデルはソフトウェアとデジタルサービスに重点を置いているため、安定した世界では非常に効率的だが、サプライチェーンやエネルギー資源といった物理的な世界の混乱に対して極めて脆弱である。ハードウェアのバリューチェーンはグローバル化され、外部に晒されている。モデル全体が、自らが制御できない安定した物理的な世界に依存しているのだ。一方、ドイツモデルの強みは、高付加価値の物理的生産をコントロールできる点にある。弱点は、インダストリー4.0の概念に代表されるように、現在製造業そのものを再構築しつつある、高リスクで急速なデジタルイノベーションに対する文化的・構造的な抵抗感である。これはより高次のリスクを生み出す。一方のモデルの核となる強みが、もう一方のモデルの重大な弱点となるのだ。米国は産業の回復力に欠け、ドイツはデジタルの俊敏性に欠けている。地政学的な不安定さが物理的なサプライチェーンを混乱させ、急速な技術革新が産業プロセスを根本的に変革するという、二つの特徴を持つ未来において、どちらのモデルも最適な位置づけにあるとは言えない。勝者となるのは、両方のアプローチを最もうまく融合できる経済であり、この課題こそがドイツの「インダストリー4.0」構想の中核を成すものである。.

🎯🎯🎯 Xpert.Digitalの5つの専門知識を1つの包括的なサービスパッケージで活用しましょう | BD、R&D、XR、PR、デジタル可視性の最適化

Xpert.Digitalの5つの専門知識を包括的サービスパッケージで活用 | R&D、XR、PR、デジタル可視性の最適化 - 画像: Xpert.Digital

Xpert.Digitalは、様々な業界にわたる深い知識を有しています。これにより、お客様の特定の市場セグメントのニーズと課題に的確に合致した、カスタマイズされた戦略を策定することができます。市場トレンドを継続的に分析し、業界の動向をモニタリングすることで、先を見越した行動を取り、革新的なソリューションを提供することができます。経験と専門知識を組み合わせることで付加価値が生まれ、お客様に決定的な競争優位性を提供します。.

詳細はこちら:

ロビー活動と物語 ― 「マグニフィセント・セブン」の力:巨大テック企業が世論と政治をコントロールする仕組み

影響力の見えざる手:主体とその利益

「荒野の七人」は国民の認識や政治的意思決定にどのような影響を与えているのでしょうか?

「華麗なる7社」――アップル、マイクロソフト、NVIDIA、アマゾン、アルファベット、メタ、テスラ――の影響力は、経済的な市場支配力にとどまらない。彼らはメディア支配、的を絞ったロビー活動、そしてテクノロジーと進歩を取り巻く言説の戦略的なコントロールを組み合わせることで、世論や政治的意思決定を積極的に形成している。.

金融・テクノロジーメディアにおける彼らの存在感は、自己強化的なハイプサイクルを生み出しています。あらゆる製品発表、あらゆる四半期報告書が綿密に分析され、広く発信され、彼らの技術的リーダーシップは必然であるという雰囲気が醸成されます。こうした物語は、人工知能を止めようのない不可欠な力と位置づけ、その開発者をこの進歩の唯一の先駆者と位置付けています。興味深いことに、テクノロジー分野全体に対する国民の信頼度は76%で、AI技術自体への信頼度を大きく上回っています。AI技術自体への信頼度は、わずか30%の人しか歓迎せず、35%の人が拒否しています。企業はこの信頼のギャップを利用し、確立された評判に基づいて、新しいAI製品の受け入れを促進しています。.

彼らは舞台裏で、政治の舞台における莫大な資金力によって、この物語の影響力を強化しています。テクノロジー業界は現在、欧州連合(EU)で最もロビー活動費の高い業界であり、年間9,700万ユーロ以上を費やしています。この総額の3分の1にあたる約3,200万ユーロは、Google、Amazon、Apple、Microsoft、Metaを含むわずか10社に帰属しています。この莫大な資金力は、彼らに政治的意思決定者への特権的なアクセスを与えています。例えば、EUデジタルサービス法の起草過程において、欧州委員会のハイレベル会合の75%は、業界のロビイストと行われました。.

このロビー活動は、規制を阻止するだけでなく、自らの利益になるように積極的に規制を形成することを目的としている。流出した文書からは、欧州委員会内部で対立を煽り、法規制を弱体化させるための戦略が明らかになっている。巨大テクノロジー企業は、自らが策定に関与する「緩やかな規制」を公然と支持する一方で、より厳しい規制は中小企業や消費者を脅かすものだと主張している。この影響力は、EU AI法の行動規範の弱体化に象徴される。米国におけるロビー活動費ははるかに大きく、2022年の総支出額は41億ドルを超え、EUの約1億1000万ドルと比較すると、この政治的影響力の大きさがうかがえる。.

経営コンサルタントや官僚機構は、効率性に対する体系的なブレーキとしてどのような役割を果たしているのでしょうか?

テクノロジー企業の直接的な影響の他に、特にドイツやヨーロッパの状況において、効率性と革新のブレーキとして作用する体系的な力が 2 つあります。それは、経営コンサルティング業界と深く根付いた官僚主義です。.

経営コンサルティング会社のビジネスモデルは、根本的に顧客にとって不可欠な存在となることに基づいている。しかし、批判者たちは、これは問題の持続的な解決によってではなく、コンサルティングサービスの継続的な需要を確保するための新たな複雑性を生み出すことによって達成されることが多いと主張する。多くの場合、地域や業界特有の深い知識を欠いた標準化された製品や手法が販売され、顧客組織の内部能力を弱体化させ、事実上政府を幼稚化させる依存関係を生み出している。.

コンサルタントは、特に公共部門において、人員削減や民営化といった政治的に不人気な決定に対外的な正当性を与えるため、あるいはこれらの措置が失敗した場合にスケープゴートとして利用されるために頻繁に雇用されている。彼らの実績には疑問符が付く。英国国民保健サービス(NHS)を対象とした定量調査では、コンサルティングサービスへの支出と組織の非効率性の間に有意な正の相関関係が認められた。ドイツの公共部門におけるコンサルタント利用率は収入の9%で、英国の22%より低いものの、基本的な力学は同じである。.

同時に、ドイツの官僚主義は成長の大きな阻害要因となっている。ドイツ企業の圧倒的多数である92%が、過去5年間で官僚主義的な負担が増加したと感じていると報告している。これは具体的な影響を及ぼしており、企業の58%が官僚主義を理由にドイツへの今後の投資を避ける予定である。この負担は、膨大な法律量(連邦法の範囲は15年間で60%増加)に加え、例えば再生可能エネルギープロジェクトの場合、承認プロセスに4~5年かかることもある長期化、そして行政におけるデジタル化の著しい遅れに起因する。こうした状況は、イノベーションに必要な機敏性を阻害するリスク回避的な環境を生み出している。第4次官僚主義軽減法などの最近の改革は、契約のデジタル化や保存期間の短縮によってこの状況を改善することを目的としている。しかし、企業は依然として懐疑的であり、目に見える改善を期待しているのはわずか10%に過ぎず、この問題が行政文化に深く根ざしていることを示唆している。.

コンサルタントのビジネスモデルと官僚制の本質という、この二つの現象は、悪循環に陥っている。官僚制は、その複雑なプロセスと規制の迷宮を通して、コンサルタントが雇われるまさにその問題を生み出している。民間部門は官僚制をうまく切り抜けるために、公共部門は官僚制を「改革」するために、コンサルタントを雇っている。しかし、コンサルタントが実施する「解決策」は、根本原因に対処するのではなく、新たな枠組み、主要業績評価指標、プロセスモデルといった、複雑さを増すだけのものになりがちだ。こうして、官僚制がコンサルタントへの需要を生み出し、コンサルタントの解決策が今度は官僚機構を肥大化させるという、悪循環が生まれる。その結果、根本的な簡素化を伴わない、恒常的で費用のかかる「変革」状態が続くことになる。このダイナミクスは、「迅速かつリスクの高い」イノベーションモデルに積極的に逆行し、「低速かつ安定的な」、あるいは停滞した現状を固定化させてしまう。.

これに関連して:

デジタル世界の物理的現実:依存性とコスト

デジタル経済が根本的に物理的な生産に依存しているのはなぜでしょうか?

非物質的で無重力のデジタル経済という概念は、21世紀における最も強力な虚構の一つです。しかし現実には、デジタル経済は物理世界と密接に結びついており、根本的に物質的な生産に依存しています。生産経済を支え、そのプロセスを最適化できるデータセンターは経済的に意味がありません。その価値は、そのコンピューティングパワーを製造、物流、貿易、サービスといった現実世界のプロセスに適用することでのみ生み出されます。工場はクラウド接続なしでも存在可能であり、理論上は可能です。しかし、データセンターは工場、物流会社、小売業者といったサービス提供先がなければ、その価値を収益化することはできません。したがって、デジタル化は物理的な価値創造に取って代わるものではなく、むしろそれを増幅させるものなのです。.

この依存関係は、デジタル世界全体が構築されている物理インフラにおいて最も明確に現れています。あらゆるメール、あらゆるストリーム、あらゆるAIアルゴリズムは、データセンターに設置されたサーバー、ルーター、スイッチ、そしてスマートフォンやノートパソコンなどのエンドデバイスといった物理ハードウェア上で処理されています。特に人工知能(AI)の台頭は、AIモデルが膨大な計算能力を必要とするため、この物理インフラの大幅な拡張を促しています。.

デジタルインフラと物理インフラの構築速度の違いから、重大な緊張が生じます。モジュール型データセンターはわずか2~3ヶ月で建設できますが、近代的な工場の建設には数年かかります。この非対称性は、誤った投資や市場の共食いのリスクを伴います。デジタル容量の増大が、物理経済のその容量の利用能力と支払い能力を上回る場合、過剰容量と採算の取れないデジタルインフラが生じます。安定したシステムを確保するためには、デジタル経済と物理経済が連携して成長する必要があります。.

デジタル インフラストラクチャを支える物質的リソースとグローバル サプライ チェーンは何ですか?

デジタル インフラストラクチャの物理的な基盤自体は、複雑でグローバルなリソース集約型のサプライ チェーンの結果であり、大きな地政学的リスクを特徴としています。.

あらゆるデジタルハードウェアデバイスの中核部品は半導体です。その製造は非常に複雑なプロセスであり、ガリウム、ゲルマニウム、ネオジム、セリウムといった様々な希土類元素を含む原材料の調達はグローバルサプライチェーンに依存しています。これらの元素は、マイクロチップの特定の電気的および磁気的特性に不可欠です。.

しかし、レアアースのサプライチェーンは地政学的なボトルネックとなっている。中国はこの市場を圧倒的に支配している。世界生産量の約60%を占めるだけでなく、これらの重要鉱物の加工も約90%を担っている。この優位性は、ガリウムとゲルマニウムへの輸出制限の導入に見られるように、北京に相当な地政学的影響力を与えている。米国と、オーストラリアやブラジルなどの同盟国は、代替サプライチェーンの構築に精力的に取り組んでいるが、これは長期にわたる資本集約的なプロセスであり、数年、場合によっては数十年かかるだろう。.

こうしたサプライチェーンの最終製品、例えばスマートフォンは、グローバル物流の傑作と言えるでしょう。例えばiPhoneは、世界中から調達された部品で構成されています。ディスプレイは韓国、メモリチップは日本、プロセッサは米国で設計され台湾で製造され、最終組み立ては中国やベトナムで行われることが多いのです。この非常に効率的でありながら極めて脆弱なシステムは、近年の事例が如実に示しているように、地政学的緊張、自然災害、貿易摩擦などによる混乱に対して脆弱です。このように、デジタル世界は安定した物理的な商品流通ネットワークに依存していますが、このネットワークはいつ崩壊してもおかしくありません。.

デジタル化による環境コストはいくらですか?

「クリーンな」デジタル経済という言説は、その物理的インフラに伴う膨大かつ増大し続ける環境コストを覆い隠している。デジタル化は、原材料の採掘から生産、運用、廃棄に至るまで、ライフサイクル全体にわたって膨大な物質的負荷を伴う。.

データセンターは、しばしば婉曲的に「クラウド」と呼ばれ、世界で最もエネルギー消費量の多い建物の1つであり、一般的なオフィスビルの10~50倍ものエネルギーを消費します。2023年には、米国の総電力消費量の4.4%を占めました。AIアプリケーションの飽くなきエネルギー需要に牽引され、この割合は2030年までに9~12%に上昇すると予測されています。同時に、データセンターは膨大な量の水を消費します。大規模なデータセンター1つで、冷却システムに1日あたり最大500万ガロン(約1900万リットル)の水が必要となる場合があり、すでに乾燥地帯である地域で水資源に深刻な負担をかけています。.

半導体製造は、環境問題も抱えるプロセスです。チップ製造は極めて多くの資源を消費し、電子産業の温室効果ガス排出量のかなりの部分を占めています。1つの工場で、1日に最大1,000万ガロン(約3,800万リットル)もの高純度水を消費し、その過程で様々な有害化学物質を使用します。これには、地球温暖化係数の高いフッ素系ガスや、いわゆる「永久化学物質」(PFAS)など、水源を永久的に汚染する可能性のある物質が含まれます。シリコンバレー自体にも、半導体産業の遺産に起因する高度汚染地域である「スーパーファンドサイト」が数多く存在します。.

デジタルハードウェアは、そのライフサイクルを終えると、電子廃棄物(E-waste)となり、世界で最も急速に増加している固形廃棄物となります。2022年には、世界で6,200万トンのE-wasteが発生しました。そのうち適切にリサイクルされているのは4分の1にも満たず、残りは埋め立て処分、焼却、あるいは途上国への違法輸出に至っています。これらの廃棄物処理では、ケーブルを野外で焼却したり、酸処理を施したりするなど、極めて原始的な条件下で貴重な金属が回収されることが多く、鉛、水銀、ダイオキシンなどの高毒性物質が放出され、人体と環境に深刻かつ永続的な被害をもたらします。.

デジタル化の環境コスト

デジタル化の環境コスト – 画像: Xpert.Digital

デジタル化に伴う環境コストは多岐にわたります。米国では、2023年のデータセンターは総電力消費量の4.4%を占め、2030年までに9~12%に増加すると予測されています。大規模なデータセンターは1日あたり最大1,900万リットルの水を消費することがあります。半導体製造では、工場1つあたり1日あたり最大3,800万リットルの水を使用しています。さらに、これらの工場は、パーフルオロカーボン(PFC)、SF6、NF3などの温室効果ガスに加え、PFAS、ヒ素、酸などの有毒化学物質も排出しています。スマートフォン製造のカーボンフットプリントは、CO2換算で約57キログラムです。2022年には、世界中で6,200万トンの電子廃棄物が発生しましたが、そのうちリサイクルされたと記録されているのはわずか22.3%でした。.

「クリーン」あるいは「非物質化」されたデジタル経済という通説は、詳しく調べてみると、危険な誤算であることがわかる。デジタル世界は、物理的にも環境的にも、膨大かつ急速に拡大するフットプリントを抱えている。しかし、これは主に外部化されている。地理的には、汚染物質を排出する生産・廃棄プロセスを世界の他の地域に移転することで、時間的には、廃棄物処理や気候変動対策のコストを将来の世代に転嫁することで、外部化されているのだ。「クラウド」という言葉自体が、エネルギーと水を大量に消費する巨大な産業施設の実態を覆い隠すマーケティング戦略に過ぎない。デジタル革命の真のコストは、テクノロジー企業の貸借対照表には十分に反映されていない。この「環境負債」は、鉱山、工場、電子廃棄物処理場の近隣住民や地球規模の気候変動によって支払われる、デジタル経済への隠れた補助金なのである。.

🔄📈 B2B取引プラットフォームサポート - Xpert.Digitalによる輸出と世界経済のための戦略計画とサポート💡

B2B取引プラットフォーム - Xpert.Digitalによる戦略計画とサポート - 画像: Xpert.Digital

企業間(B2B)取引プラットフォームは、世界貿易のダイナミクスにおいて不可欠な要素となり、輸出と世界経済発展の原動力となっています。これらのプラットフォームは、あらゆる規模の企業、特にドイツ経済の屋台骨とみなされる中小企業に大きなメリットをもたらします。デジタル技術がますます重要になる世界において、グローバル競争で成功するには、適応力と統合力が不可欠です。.

詳細はこちら:

シリコンバレーと中小企業の間:技術産業におけるヨーロッパのチャンス

価値創造の未来

シリコンバレーのモデルは過大評価され、ヨーロッパの産業力は過小評価されているのでしょうか?

これまでの分析は、一般的な言説がシリコンバレー・モデルの強みを過大評価し、ヨーロッパ、特にドイツの工業化の強みを過小評価していることを示唆している。アメリカ・モデルの紛れもない強みは、迅速で破壊的なイノベーションと指数関数的なスケール拡大能力にある。しかし、この強みは、しばしば見過ごされがちな重大な弱点を伴っている。それは、物理的なハードウェアの脆弱なグローバル・サプライチェーンへの根本的な依存、膨大かつ増大し続ける環境負荷、そしてシステムリスクを伴う極端な市場集中の創出である。.

対照的に、ヨーロッパの産業基盤は驚くべき回復力を備えています。研究開発と高品質な生産の緊密な連携、優れた訓練を受けた熟練労働力、そして長期的な安定性を重視する企業文化は、ますます不確実性と不安定さを増す世界において貴重な資産です。さらに、ドイツの中小企業(SME)の分散型構造は、富の地域的分配を促進し、シリコンバレーに特徴的な富の極端な地理的集中を防いでいます。.

しかし、結論は確定的なものではなく、どのモデルも本質的に優れているわけではありません。重要な洞察は、議論が長きにわたり、純粋にデジタルなものへの偏った偏執に支配され、物質的な価値創造の重要性が軽視されてきたということです。未来は、どちらかの極端ではなく、むしろデジタル技術がもたらすイノベーションのスピードと、先進的な製造業のレジリエンス、品質、そして持続可能性を融合させたハイブリッドモデルへと向かうでしょう。.

これに関連して:

AI と機械工学の融合は、産業立地(インダストリー 4.0)としてのドイツにどのような機会をもたらすのでしょうか。

ドイツがデジタル化の課題に対して戦略的に打ち出したのが「インダストリー4.0」という概念です。これは、機械、製品、ITシステムがリアルタイムでネットワーク接続されたインテリジェントな工場(「スマートファクトリー」)のビジョンを描いたものです。これにより、大量生産を犠牲にして高度に個別化された生産、故障を未然に防ぐための予知保全、そして資源効率が高く柔軟な物流が可能になります。.

このビジョンはもはや遠い夢ではありません。ドイツの大手産業企業はすでに製造プロセスにAIソリューションを導入しています。例えば、シーメンスはサプライチェーンの最適化、品質管理、設備の予知保全にAIを活用し、大幅な効率向上とダウンタイムの削減を実現しています。BMWは車両設計や組立ラインのロボット制御にAIを活用し、精度と効率性を向上させています。.

ドイツの大きな強みは、産業界とフラウンホーファー研究機構のような優れた研究機関との緊密な連携です。こうした連携により、AIの基礎研究を生産現場への実用化へと迅速に移行することが可能になります。フラウンホーファー研究機構の調査によると、ドイツの産業界におけるAI導入は進んでおり、既に約16%の企業がAIを活用していますが、現状では依然として大企業や自動車産業などの特定のセクターに集中しています。.

ドイツの中小企業におけるインダストリー4.0の広範な導入は、最大の課題であると同時に、最大のチャンスでもあります。これらの企業は、専門知識の不足、既存のレガシーシステムへの新技術の統合の難しさ、データ保護への懸念、高額な投資コスト、明確なデジタル化戦略の欠如など、しばしば大きな課題に直面しています。これらの課題を克服できれば、ドイツは産業基盤の強みとデジタル変革のメリットを融合させた、独自の経済モデルを構築できる可能性があります。.

これに関連して:

持続可能で安定した市場経済を実現するためには、どのような戦略的決定を行う必要があるでしょうか?

持続可能で安定した市場経済を創出するためには、両方の経済モデルがそれぞれのシステム上の弱点に対処し、戦略的な決定を下す必要があります。.

ドイツとEUにとって、最大の課題は構造的な慣性を克服することにある。そのためには、承認プロセスを迅速化し投資を促進するために、官僚主義を削減する協調的な取り組みが必要となる。また、よりリスク許容度の高いイノベーション文化を醸成し、成長資金へのアクセスを改善することで、米国のベンチャーキャピタル市場との格差を縮める必要がある。何よりも、中小企業(SME)のデジタル化を、的を絞った資金援助プログラム、デジタルインフラの拡充、デジタルスキルの強化を通じて加速させなければならない。目標はシリコンバレーを模倣することではなく、既存の産業の強みを基盤とした、独自の「メイド・イン・デジタル・ドイツ」モデルを構築することである。.

米国とシリコンバレーにとっての課題は、自らのビジネスモデルに内在する脆弱性と外部化コストを認識し、対処することです。具体的には、重要なハードウェア製造のリショアリングまたはニアショアリングを通じて、サプライチェーンのレジリエンス(回復力)を高めることを意味します。電子機器産業が深刻化する電子廃棄物問題に対処し、貴重な原材料を回収するためには、循環型経済への巨額の投資が必要です。そして、巨大テクノロジー企業は、自社のデジタルインフラがもたらす莫大なエネルギーと環境への影響に対し、より大きな責任を負い、これらのコストを隠れた費用として社会に転嫁することをやめなければなりません。.

地球規模で、デジタル世界と物理世界の不可避的な共生を認識することが急務です。持続可能な未来を築くには、ビットとアトム、イノベーションとレジリエンス、急速な成長と長期的な安定性を等しく重視するバランスの取れたアプローチが必要です。未来における決定的な競争優位性は、どちらか一方を優先することではなく、それらを賢く責任ある形で統合することにあります。.

地政学的不安定、気候変動、そして技術革新という同時多発的な危機は、純粋なデジタル経済モデルと従来の産業モデルの両方を、現状のままでは時代遅れにしつつある。特に中国との地政学的緊張は、米国モデルのグローバル化されたハードウェアサプライチェーンの脆弱性を露呈させている。気候危機と資源不足、特に水とエネルギーの不足は、デジタル経済の巨大で持続不可能なフットプリントを明らかにし、「クリーン」なイメージを揺るがしている。同時に、AIの急速な進歩は、文化的・官僚的な慣性のために迅速に適応できなければ、ドイツの産業モデルを競争力のないものにしてしまう恐れがある。既存のどのモデルも、これらすべての圧力に同時に耐えられるほど強固ではない。純粋なデジタル経済は、回復力も持続可能性もない。デジタル化しない純粋な産業経済は、競争力がない。こうした危機の収束は、新たな経済パラダイム、すなわち「回復力があり持続可能なテクノ産業主義」への進化を促している。この新しいモデルは、多様化され、より地域に根ざしたサプライチェーンによるレジリエンス、循環型経済とデジタルおよび物理的な生産における低炭素エネルギーによる持続可能性、そしてインダストリー4.0が構想する高度な製造プロセスへのAIとデジタルツールの直接的な組み込みによる高度な技術産業統合を優先的に実現する必要がある。これこそが、分析全体が目指す戦略的な最終目標である。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくかwolfenstein@xpert.digital。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.