米国は我々の味方ではない!EUの挟撃:大西洋同盟に関する厳しい真実

Xpert プレリリース

Available in 27 languages 📢

GoogleでXpert.Digitalを優先するⓘ公開日:2026年7月3日 / 更新日:2026年7月3日 – 著者: Konrad Wolfenstein

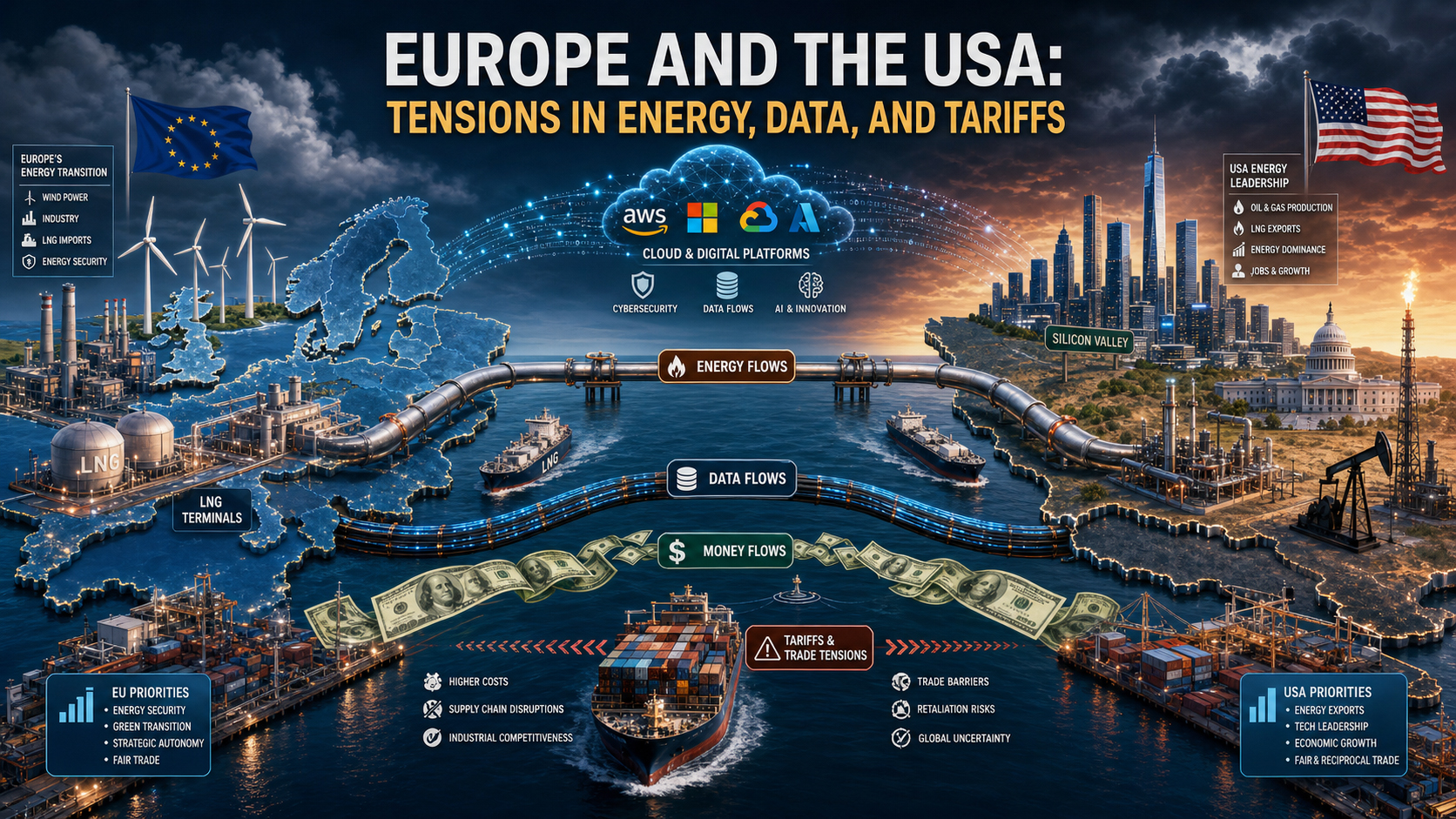

米国は我々の味方ではない!EUの挟撃:大西洋同盟に関する厳しい真実 – 画像:Xpert.Digital

経済主権:なぜヨーロッパはアメリカの権力から早急に解放される必要があるのか

ヨーロッパが規制し、アメリカが徴収する:大西洋を挟んだ関係は、西側経済秩序の礎石の一つであった。

戦略的パートナーシップと高コストな依存の間で:欧州が米国との関係を早急に見直す必要がある理由。

数十年にわたり、大西洋を挟んだパートナーシップは、西側世界の揺るぎない基盤と考えられてきた。分業は単純かつ有益に見えた。米国は軍事安全保障を保証し、技術革新を推進する一方、欧州は産業力と巨大で消費意欲の高い国内市場で輝きを放っていた。しかし、そうした時代は終わった。共通の価値観や外交上の美辞麗句の裏側では、深刻な構造的不均衡が生じ、欧州の繁栄と政治的主権をますます脅かしている。.

今日の状況は厳しい。欧州はエネルギー、デジタル化、金融市場、安全保障といった主要分野においてアメリカの構造に大きく依存している一方で、アメリカ企業は戦略的・経済的な恩恵を享受している。高価な液化天然ガス(LNG)や支配的なクラウドインフラから、ドルの世界的な影響力に至るまで、アメリカは地政学的な影響力を駆使して自国の国益を追求し続けている。一方、欧州は独自の国際競争力を構築する代わりに、場当たり的な規制に囚われ、行き詰まりつつある。.

輸出志向型工業国として名高いドイツにとって、この状況はもはや生存に関わる問題となっている。本稿では、かつて対等なパートナーシップであった両国が、いかにして非対称的な依存関係へと変貌を遂げたのか、そしてヨーロッパがアメリカの権力政治の単なる受け皿、販売拠点とならないために今何をすべきなのかを、鋭く、かつ偏りのない分析で明らかにする。.

欧州が費用を負担し、アメリカ企業が利益を得る。ワシントンがルールを決める:大西洋を挟んだパートナーシップは経済的にはかつてないほど緊密になっているが、戦略的には欧州連合にとってますますコストがかさむようになっている理由。

大西洋を挟んだ関係は、西側経済秩序の礎石の一つである。数十年にわたり、このパートナーシップは成功の模範とされてきた。米国は安全保障の安定性、技術のダイナミズム、深みのある資本市場、そして広大な国内市場を提供し、欧州は産業力、輸出品質、制度の安定性、そして購買力の高い市場を提供してきた。長い間、この分業は生産的で相互に有益であるように見えた。しかし近年、この関係の性質は変化している。かつては比較的均衡のとれた勢力間のパートナーシップであったものが、米国が経済、技術、エネルギー、安全保障上の優位性を欧州連合が自らの強みを活かすよりもはるかに一貫して活用する、非対称的な関係へと変化しつつある。.

したがって、中心的な問題は、米国が道徳的あるいは犯罪的な意味で欧州を「搾取」しているかどうかではない。より正確な問題は、大西洋を挟んだ関係において構造的な不均衡が定着し、米国が不均衡な利益を得る一方で、欧州が経済的コスト、戦略的リスク、政治的調整の負担をますます多く負うようになっているかどうかである。経済的な観点から見ると、まさにその通りであると示唆する証拠は数多く存在する。米国は国益の範囲内で行動している。したがって、真の問題は、米国の強硬さというよりも、同等の対抗勢力を持たない欧州の開放性、一貫した産業戦略を持たない欧州の分断、そして経済主権を体系的に制限する安全保障体制にある。.

事実に基づいた戦略分析を行うには、2つの誤りを避ける必要がある。1つ目の誤りは、反米的な単純化である。ヨーロッパは無力ではなく、ヨーロッパの弱体化の原因はアメリカだけではない。2つ目の誤りは、大西洋を挟んだパートナーシップをロマンチックに捉えすぎることである。共通の価値観に言及するだけでは、資金の流れ、技術的依存関係、立地決定、産業政策の影響といった事柄を冷静に評価することはできない。戦略的な判断を下そうとする者は、両方の側面を同時に考慮しなければならない。アメリカはヨーロッパにとって依然として不可欠な存在だが、この不可欠性そのものが、とっくにコスト要因となっているのだ。.

詳細はこちら:

大西洋を挟んだ関係における新たな非対称性

EUと米国の経済関係は極めて緊密である。米国は欧州製品輸出にとって最も重要な市場の一つであり、同時に欧州は米国企業にとって非常に収益性の高い販売、投資、規制環境となっている。一見すると、これは相互的な関係に見える。しかし、詳しく見てみると、質的な変化が明らかになる。米国は、戦略的に高いリターンが見込める主要分野を支配しているのだ。これには、危機時のエネルギー輸出、デジタルプラットフォーム、クラウドインフラ、半導体およびAIエコシステム、国際金融フロー、基軸通貨としての優位性、軍事安全保障、そして域外における貿易および制裁政策の執行能力などが含まれる。.

一方、欧州は広大な単一市場、中核的な産業能力、そして規制権限を有している。しかし、これらの強みは戦略的な影響力に完全には結びついていない。単一市場は、資本市場、デジタルサービス、防衛、エネルギーインフラ、イノベーション資金調達など、多くの分野で依然として分断されている。さらに、規制権限の強さは産業におけるリーダーシップの代わりにはならない。主要なプラットフォーム、チップ、クラウドシステム、あるいはコモディティチェーンを支配せずにルールを設定する者は、最終的には守勢に立たされることになる。EUはまさにこのパターンに陥りがちである。つまり、相応の対抗力を構築することなく、外国の力を規制しようとしているのだ。.

さらに、政治的対応のタイミングにも違いがある。米国は、経済的利益や地政学的利益がかかっている場合、より迅速かつ一貫性をもって、戦略的に、そしてより明確に行動する。一方、EUは27の加盟国の利益、異なる財政状況、多様な産業構造、そして各国の選挙サイクルを調整しなければならない。実際には、ワシントンが即座に圧力をかけるのに対し、ブリュッセルはしばしば遅れて段階的に、そして妥協を重視して対応する。まさにこの遅さこそが、戦略的に行動するパートナーにとって、ヨーロッパを予測可能で、したがって利用しやすい存在にしているのである。.

エネルギー政策:ロシア依存からアメリカ依存へ

この新たな非対称性をこれほど明確に示している分野は、エネルギー政策以外にほとんどないだろう。ロシアからのガス供給が途絶えた後、ヨーロッパは迅速に代替供給源を見つけなければならなかった。米国からの液化天然ガス(LNG)は、ヨーロッパのエネルギー安全保障の中核を担う存在となった。短期的には、これは合理的であり、多くの場合、唯一の選択肢だった。追加のLNG供給がなければ、ヨーロッパの一部地域では供給不足、価格高騰、生産停止のリスクがはるかに大きくなっていたであろう。この意味で、米国は利益を得ただけでなく、機能的な空白を埋めたとも言える。.

しかし、この危機支援自体が新たな構造的脆弱性を生み出した。エネルギーは単なる商品ではなく、戦略的な生産要素である。欧州の産業界に高価な液化天然ガス(LNG)を供給する企業は、暖房費や電気料金だけでなく、投資決定、立地選定、そしてエネルギー集約型産業の国際的なコストポジションにも影響を与える。米国のエネルギー輸出企業は欧州における持続的な高需要の恩恵を受けている一方、欧州企業は多くの米国企業よりも高いエネルギー価格に苦しんでいる。この格差は、化学、基礎素材、金属加工、肥料生産、ガラス製造、そして物流部門の一部において特に顕著である。.

経済的な影響は、個々のガス価格の問題にとどまらない。欧州の産業政策モデルは、長年にわたり、技術力、熟練労働者、インフラの質、そして比較的競争力のあるエネルギー供給の組み合わせに依存してきた。このモデルは損なわれつつある。エネルギー価格が今後何年も米国よりも高いままであれば、操業コストの上昇だけでなく、投資、研究開発能力、生産チェーンの転換も避けられないだろう。今日一時的な不利に見えるものが、明日には恒久的な脱工業化、あるいは少なくとも重要な付加価値段階の移転につながる可能性がある。この意味で、新たなLNG依存は単なる調達問題ではなく、産業経済における構造的な問題なのである。.

これに加えて、権力政治的な影響力も関係してくる。この関係において、米国はエネルギー供給国であるだけでなく、欧州の安全保障の要でもある。この二重の役割は、あらゆる交渉に影響を与える。同じパートナーが軍事的保護、外交政策の主導権、そして重要なエネルギー輸出を担う場合、欧州は暗黙のうちに忠誠の代償を負うことになる。正式な脅迫がない場合でも、非対称的な対抗措置の可能性が、弱い側の行動を左右する。戦略的に重要なのは、実際に脅かされているものだけでなく、想定されるもの、つまり予測されるものも含まれる。このような状況下で、欧州は、より自律的な主体であればリスクを冒すであろう対立を避けるのである。.

これは、欧州が米国産LNGを放棄すべきだという意味ではない。むしろ、現実的な結論は、多様化戦略を伴わないエネルギーパートナーシップは、新たな形の依存関係を生み出すということである。地政学的な動機に基づく独占から撤退し、別の独占に陥る者は、問題の本質に対処していない。したがって、欧州の課題は、米国からの供給を道徳的に問うことではなく、供給源の多様化、貯蔵能力の拡大、送電網の改善、電力統合の強化、柔軟な発電設備の迅速な拡大、そして技術中立的な産業政策を通じて、自国の脆弱性を体系的に低減することである。.

デジタル価値創造:欧州が規制し、米国が利益を得る

デジタル分野における非対称性は、エネルギー政策における非対称性よりもさらに顕著である。米国は、欧州における価値創造の拡大を支えるデジタルインフラ、プラットフォーム、オペレーティングシステム、クラウドアーキテクチャ、ソフトウェア標準、AIエコシステムを支配している。欧州はこのシステムにおいて技術的な空白地帯ではないが、戦略的に重要な分野では、供給者ではなく顧客となることが多い。デジタル市場は規模の経済、ネットワーク効果、そして勝者総取りのダイナミクスが顕著であるため、こうした役割分担は経済的に非常に大きな影響を及ぼす。早期に標準を設定し、グローバルに展開する企業が市場を永続的に占有する。後から規制する企業は不正行為を制限することはできるが、根本的な価値創造の構造を変えることはほとんど不可能である。.

EUは、この状況に対し主に規制によって対応してきた。一般データ保護規則(GDPR)、デジタル市場法、デジタルサービス法、AI法は、欧州が規範的・規制的な影響力を確かに有していることを示している。しかし、この影響力は両義的である。一方では、市民、競争、法の支配を保護する。他方では、産業政策上の弱点を覆い隠している。欧州は主に、欧州に拠点を置かない企業を規制しているのだ。その結果、利益、データ収益、規模の経済、資本市場への影響は、依然として大部分が米国に流れ込んでいる。欧州は規制負担、市場自由化のリスク、適応コストを負う一方で、米国企業は罰則や規制にもかかわらず、重要なデジタル収益を吸い上げ続けている。.

これは特にクラウドおよびデータインフラストラクチャにとって極めて重要です。ヨーロッパの企業、行政機関、研究機関、そしてますます多くの産業制御・分析プロセスは、米国が支配するプロバイダーのシステム上で稼働しています。これは必ずしもすべてのケースで制御権の喪失を意味するわけではありません。しかし、将来の生産性にとって中心的なレイヤーにおける構造的な依存関係を意味します。データストレージ、コンピューティング能力、開発者エコシステム、AIツールに対する制御が限られている企業は、中長期的にイノベーション、サイバーセキュリティ、ビジネスモデル、そしてデジタルプロセスの産業的高度化において主権を失うことになるでしょう。.

この依存関係は、同時に複数の経済的影響を生み出します。第一に、ライセンス料、サブスクリプション料、コンサルティング料、プラットフォーム料といった収益が、定期的にヨーロッパから流出します。第二に、企業、顧客、データ間のインターフェースを制御するエコシステムへと市場支配力がシフトします。第三に、ヨーロッパの需要がアメリカのプロバイダーの世界的な優位性をさらに支えるため、アメリカのプロバイダーに有利な規模の経済が拡大します。第四に、ロックイン効果が生じます。ヨーロッパ企業がアメリカのクラウド、ソフトウェアスタック、AIツールに深く統合されるほど、後から切り替えるコストが高くなります。企業側から見ればこれは合理的かもしれませんが、より広いヨーロッパの視点から見ると問題です。.

真の戦略的ポイントはこうだ。デジタル政策において、欧州は消費者保護と主権を混同しすぎている。保護は重要だが、産業的な対抗モデルに取って代わるものではない。大陸は市民を市場の力から守りながら、同時にその市場の力に経済的に依存し続けることができる。これこそがまさにEUの逆説的な状況だ。EUは規制には強いがプラットフォームには弱く、規範は明確だが資本市場には弱く、データには敏感だがインフラに依存している。米国はこの状況を不当にではなく、体系的に利用している。米国は欧州が必要とする企業を所有しており、欧州は逆に米国が必要とする企業を十分に育成できていないのだ。.

貿易・関税政策:欧州レベルでは市場開放、米国レベルでは権力政治。

物品貿易においては、大西洋を挟んだ両国関係は一見すると一方的ではないように見える。EUは長年にわたり、米国との貿易において大きな黒字を享受してきた。特にドイツは、自動車、機械工学、化学、医薬品、高付加価値工業製品といった分野において、米国市場へのアクセスから多大な恩恵を受けてきた。したがって、物品貿易のみに注目するならば、ヨーロッパはアメリカの支配の犠牲者ではなく、むしろこの関係における勝者であると主張するかもしれない。.

しかし、この見方は不完全である。第一に、財の貿易黒字は、全体的な関係の一部分に過ぎない。サービス部門、特にデジタルサービス、知的財産、ソフトウェア、プラットフォーム、金融サービスにおいては、米国にとって著しく有利な収支となっている。第二に、中心的な問題は、年間統計で誰がどのような収支を達成しているかということではなく、誰がルールを決めているかということである。まさにここに、力の不均衡が存在する。近年、米国は関税、制裁の脅威、補助金制度、安全保障政策上の主張を戦略的に組み合わせることで、パートナー国に経済的圧力をかける能力を繰り返し示してきた。.

こうした状況に対する欧州の対応は、往々にして防衛的なものにとどまる。第一に、加盟国ごとにリスクへの曝露度合いが異なるためである。第二に、EUが緊張を高めることを当然ながら避けたいと考えているためである。輸出志向型の経済システムは、貿易戦争によって特に大きな打撃を受ける。しかし、この抑制には代償が伴う。それは、抑止力のない予測可能性を示唆することになる。ワシントンが、ブリュッセルが限定的な、あるいは相当な遅延を伴ってしか報復しないと知れば、交渉における力関係は変化する。そうなると、形式的には協力関係であっても、暗黙の不均衡を帯びることになる。.

これは特に、政治的な象徴的価値の高い分野で顕著である。自動車、鉄鋼、アルミニウム、半導体、グリーン産業は単なる商品ではなく、権力の源泉となっている。米国は、ヨーロッパでは長らく見られなかった直接的な方法でこれらの分野を保護し、促進している。インフレ抑制法のようなプログラムは、税制優遇措置、補助金、現地調達義務、そして予測可能な投資条件がいかに効果的に資本を呼び込むことができるかを示している。ヨーロッパは、国家補助法、免除、欧州基金に関する議論で対応した。つまり、またしてもより遅く、より複雑な対応を取ったのである。投資家にとって、そのシグナルは明確だ。米国は戦略的に統一的に行動する一方、ヨーロッパはルールに基づいた断片的な対応をしている。.

これは特にドイツにとって重要な問題である。ドイツモデルは何十年にもわたり、開かれた市場、安定したルール、そして高度な国際分業を重視してきた。しかし、世界経済が産業パワー政治によってますます左右されるようになると、相互主義に基づくルールは、特に主要パートナーが自国の戦略に従って選択的に行動するようになると、その強靭性を失う。そうなると、開放性は、保護、支援、対応のための国内メカニズムと結びつかなければ、利点からリスクへと転じることになる。.

米国における事業開発、販売、マーケティングの専門知識

米国における事業開発、営業、マーケティングの専門知識 - 画像: Xpert.Digital

業界重点分野:B2B、デジタル化(AIからXRまで)、機械工学、物流、再生可能エネルギー、産業

詳細はこちら:

洞察と専門知識を提供するテーマ別ハブ:

- 世界および地域の経済、イノベーション、業界特有のトレンドを網羅した知識プラットフォーム

- 当社の主要重点分野に関する分析、洞察、背景情報のコレクションです。

- ビジネスとテクノロジーの最新動向に関する専門知識と情報を提供する場所

- 市場、デジタル化、業界のイノベーションに関する情報を探している企業のためのハブ。

ドルと権力:米国の金融秩序がヨーロッパを弱体化させる仕組み

金融力とドル秩序:アメリカの支配力の静かな復活

デカップリングではなく対抗力:ヨーロッパのための現実政治プラン

おそらく最も目に見えにくいが、経済的に最も深刻な非対称性は、金融構造にある。米国はドルによって、世界の基軸通貨および決済通貨としての地位を確立している。これにより、貿易にとどまらない幅広い優位性を得ている。財政赤字の資金調達が容易になり、大規模な国債発行が可能になり、世界中から資本を呼び込み、グローバルな影響力を持つ金融政策を実施できる。米国の金利決定、ドル相場の変動、金融制裁の影響は、ヨーロッパを含む世界中に及ぶ。逆に、ヨーロッパが米国に対して同様の影響力を行使できる能力は非常に限られている。.

この金融力は、米国にとって一種の構造的な追加収益を生み出している。米国債は安全資産とみなされ、米国の資本市場の規模は他に類を見ないほど大きいため、欧州を含む国際投資家は米国の財政赤字の資金調達に貢献している。米国は、こうした信頼プレミアムの恩恵を受けており、それが資金調達コストの削減、投資の柔軟性の向上、そして危機に対する回復力の強化につながっている。一方、欧州は多額の貯蓄を有しているものの、米国ほど統合され魅力的な資本市場を欠いている。そのため、欧州からの資本は、欧州の規模拡大、インフラ整備、あるいは技術主権の確立に流れ込むのではなく、米国の資産、企業、イノベーション・エコシステムに流入することが多い。.

これはEUにとって二重の問題となる。第一に、EUには、民間貯蓄をより効率的に生産的な欧州投資に振り向けることができる、十分に発達した資本市場同盟が存在しない。第二に、米国金融市場の優位性が、米国への誘引力を強めている。欧州の若い成長企業は、米国で大規模な資金調達ラウンド、より高い企業評価、そしてより流動性の高い出口市場を確保しやすい場合が多い。これは些細なことではなく、戦略的競争力の核心的な問題である。規模拡大のための資本、主要投資家、そして株式市場の厚みが他国に集中している状況では、研究開発だけでは産業におけるリーダーシップを築くことはできない。.

ドルシステムは地政学的な手段としても機能する。制裁、支払い制限、そして米国ルールへの従順を強要する間接的な圧力は、欧州企業にも影響を及ぼす。欧州がたとえ異なる政治的嗜好を持っていたとしても、その企業は事実上、米国の金融力の枠組みに適応することを強いられることが多い。戦略的に言えば、これは単なる貿易紛争にとどまらず、欧州の主権に対するはるかに根深い制約である。それは、危機において、経済主体の行動の自由を誰が規定できるのかという問題に関わる。.

経済の原動力としての安全保障

欧州防衛における米軍の役割は、経済分析と切り離して考えることはできない。安全保障は経済にとって外部的な枠組みではなく、むしろ生産要素そのものなのである。サプライチェーン、投資、エネルギーインフラ、海上交通路、そして資金の流れはすべて安定に依存している。米国が核抑止力、重要な情報収集能力、戦略的投射能力、そして大西洋同盟における兵站支援の重要な部分を担っている限り、ワシントンは必然的に欧州の行動の自由度に対して相当な間接的影響力を行使することになる。.

これは、米国が欧州に対し、安全保障上の撤退を日常的に脅迫しているという意味ではない。権力はしばしば、より巧妙に作用する。安全保障政策の混乱が経済的コストを大幅に増加させるという認識だけでも、政治的な選択肢を制約する。貿易、技術、安全保障問題でワシントンと公然と決裂すれば大きなリスクが生じることを欧州が認識すれば、対決する意欲は低下する。まさにこのようにして、安全保障は、個々の問題に明確な関連性がなくても、経済的なてことして機能するようになるのだ。.

その結果、典型的な下位パートナー問題が生じる。欧州は戦略的自律性を主張できるものの、中核分野においては、経済政策決定をコントロールできない安全保障の保証国に縛られている。これはアメリカの安全保障保証の真の価値を損なうものではない。しかし、欧州がその経済規模から想像されるほど自律的に行動しないことが多い理由を説明するものである。保護に依存する国は、完全に独立した国とは経済交渉の仕方が異なるのだ。.

この側面はドイツにおいて特に敏感である。ドイツ連邦共和国は何十年にもわたり、アメリカの安全保障体制から多大な恩恵を受けてきた。これにより、国内の防衛費を抑制し、輸出志向型の経済モデルを維持することが可能になった。しかし、地政学的な緊張が高まるにつれ、この恵まれた状況はより高コストになるだろう。ヨーロッパは今、安全保障への投資を増やし、エネルギーコストの上昇を負担し、デジタル依存を管理し、産業競争力を確保しなければならない。このような状況において、ヨーロッパは外部の不確実性の圧力の下でこれらの負担の多くを先延ばしにすることができないという点で、アメリカは有利な立場にある。.

問題の根本原因は、ヨーロッパ自身の設計上の欠陥にある。

米国の非対称的な優位性に対する批判がどれほど正当であったとしても、その責任をワシントンに押し付けるのは誤りである。より根本的な原因は、欧州の統合の不完全さと戦略的な一貫性の欠如にある。EUは経済大国ではあるが、将来の重要な分野において、統一された勢力としての力を持っていない。これは、エネルギー、防衛、資本市場、データ空間、イノベーション促進、原材料の確保、そして産業規模の拡大といった分野すべてに当てはまる。これらの分野すべてにおいて進歩は見られるものの、十分に強固な全体的な枠組みは存在しない。.

重要な問題は、単一市場の規模と政治的分断との間の乖離である。欧州は、より多くの分野でグローバルリーダーとなるのに十分な需要、人材、資本、そして産業ノウハウを有している。しかし、各国の規制、異なる税制、多様な資金調達環境、分断された資本市場、そして長期にわたる承認プロセスが、しばしばこの強みの完全な実現を阻んでいる。その結果、逆説的な状況が生じている。欧州はグローバル企業向けの複雑なルールを策定することには成功しているが、将来を見据えた分野で自国の大企業を育成することには、それほど成功していないのである。.

もう一つの問題は、競争と産業政策の文化的分離である。ヨーロッパは長年、市場を開放的で競争的かつ法的に安全な方法で組織することを誇りとしてきた。これは依然として大きな競争優位性である。しかし、各国が再び積極的に産業力を誇示する世界においては、もはやそれだけでは十分ではない。他国が資本市場の優位性、戦略的な調達プログラム、エネルギー政策、税制優遇措置、地政学的な支援によって自国企業を支援する場合、規則を厳格に遵守することはもはや中立性の理想ではなく、むしろ潜在的な不利となる可能性がある。ヨーロッパはこの変化を認識するのが遅く、今日に至るまでしばしば中途半端な対応にとどまっている。.

結局のところ、欠けているのは、経済主権を孤立主義ではなく、開かれた行動の前提条件として説明する、説得力のある政治的物語である。ヨーロッパにおける多くの議論は、市場ロマン主義と自給自足の幻想の間を揺れ動いている。どちらも有益ではない。戦略的主権とは、それ自体が目的の保護主義でも、完全な独立という幻想でもない。それは、重要な分野で脅迫に屈することなく、将来の主要分野において自らの選択権を持つことを意味する。ヨーロッパの政策は、まさにこの定義に基づいて策定されるべきである。.

ドイツの特有の脆弱性

この問題の中心にあるのはドイツだ。EUの大国の中で、これほど輸出志向が強く、エネルギー集約型の工業化が進み、安全保障政策に深く関与し、国際的なバリューチェーンに大きく依存している国は他にほとんどない。ドイツのビジネスモデルは、旧来のグローバル化体制下では驚異的な成功を収めた。比較的安価なエネルギー、高い製品品質、高度な技術力、グローバルな販売市場、そして安定した地政学的統合が組み合わさっていたからだ。しかし、これらの前提条件のいくつかはその後失われてしまった。.

ドイツにとって米国市場へのアクセスは依然として不可欠である。同時に、米国の関税決定、産業政策上の優遇措置、為替変動に対する脆弱性は高まっている。さらに、米国のプラットフォームやクラウドシステムへの技術的依存も深刻化しており、これは中堅製造企業にも影響を与えている。かつてはインターネット経済特有の問題と思われていたものが、今や生産管理、データ分析、販売、マーケティング、コラボレーション、AIアプリケーションといった分野にまで深く浸透している。ドイツの中小企業は、必ずしも企業レベルで問題となることなく、頻繁に米国製のツールを利用している。しかし、システムレベルで見ると、これはデジタル独立性の喪失につながる。.

エネルギー価格の不利と投資競争の組み合わせは、特に問題となる。企業が、手厚い補助金を受け、エネルギー価格が安く、資本市場志向の強い米国と、規制が複雑な欧州の環境のどちらかを選択する場合、インセンティブは変化する。たとえ個々の投資が移転するだけでも、これは業界全体に影響を及ぼす。ドイツにとっての危険は、産業の急激な崩壊よりも、むしろ緩やかな衰退にある。つまり、新規事業拠点の減少、再投資の減少、より慎重な規模拡大、デジタル化の遅れ、そして垂直統合の緩やかな喪失といった事態が起こりうるのだ。.

まさにこの理由から、大西洋を挟んだ関係を脅威、あるいは代替手段のない同盟と断定的に解釈することは不十分である。ドイツは、米国をパートナー、競争相手、そして権力の中心という3つの側面から同時に捉え、それらに対応していく方法を学ばなければならない。この多面的な役割は、ドイツ国内の議論でしばしば許容される以上の戦略的実用主義を必要とする。経済政策においては、自由市場が自動的に公正な結果を生み出すという前提はもはや成り立たない。地政学的に緊張した経済においては、経済、技術、安全保障政策の手段を一貫して組み合わせる主体が、しばしば勝利を収めるのである。.

欧州およびドイツに対する行動勧告

この診断は反米的な政策につながるものではなく、むしろリスク軽減と対抗勢力育成の戦略へとつながる。ヨーロッパは米国と対立する立場に立つ必要はないが、ワシントンの利益と一致しない場合でも、自らの利益を独立して主張できる能力を備えていなければならない。そのためには、いくつかの優先事項が重要となる。.

まず、欧州には現実的なエネルギー・産業基盤が必要です。これには、多様なガス源、より強固な電力インフラ、許認可手続きの迅速化、柔軟な予備容量、貯蔵能力の増強、そして供給の安定性と競争力の両方を考慮した産業エネルギー政策が含まれます。再生可能エネルギーの拡大は依然として重要ですが、送電網、貯蔵施設、バックアップ容量、そして産業界に有利な電力価格がそれに合わせて拡大しなければ、それだけでは十分ではありません。.

第二に、EUはデジタル政策を真のインフラ整備という側面を含むように拡大する必要がある。規制は依然として必要だが、欧州のクラウドおよびコンピューティング能力の構築、相互運用可能なデータ空間、主権的なAIモデル、欧州技術のための公共調達、そして規模拡大のためのより良い資金調達によって補完されなければならない。すべてのデジタルサービスが欧州発祥である必要はない。しかし、重要な分野における一方的な状況が常態化することはあってはならない。.

第三に、欧州は資本市場の深化を喫緊の課題としている。機能的な資本市場同盟は技術的な副次的問題ではなく、戦略的競争力の前提条件である。欧州の貯蓄が組織的に非欧州投資地域に流出すれば、国内のイノベーションを飛躍的に発展させるために必要な資本が不足するだろう。ベンチャーキャピタルの増加、より良い出口戦略、規制の分断の解消、そしてより強力な機関投資家の存在は、研究成果を市場性のある製品へと転換する上で役立つだろう。.

第四に、貿易政策はより強靭なものにならなければならない。開かれた市場は依然として欧州の利益となるが、相互主義を伴わない開放はナイーブである。欧州は、経済的圧力、差別的な補助金、域外強制力に対して迅速に対応するための手段をより一貫して活用すべきである。目標はエスカレーションではなく、信頼性である。信頼できる報復手段を持たない者は、事実上、権力パートナーに限界を試させることになる。.

第五に、安全保障政策における負担分担は経済政策でもある。自国の防衛能力、重要インフラの強靭性、そして安全保障技術の専門知識に投資を増やすヨーロッパは、軍事的地位を強化するだけでなく、経済的な交渉力も拡大する。戦略的自律性は、壮大な宣言からではなく、真の能力から始まるのだ。.

第六に、ドイツは欧州における産業政策の調整役として、より積極的な役割を果たす必要がある。ドイツ連邦共和国は、ワシントンとの二国間関係において自国の利益のバランスを取るだけでなく、エネルギー、デジタル化、調達、資本市場統合、産業規格といった分野で、的を絞った欧州連合を構築すべきである。特に、構造的な非対称性はまさに欧州の分断から生じているのだから、各国が単独で行動するアプローチを追求することは、最大の誤りとなるだろう。.

戦略分類

米国が欧州を不当に搾取しているのは、ルールを逸脱した不公平な行為を行っているからではない。米国がそうするのは、巨大経済の中心地、支配的なテクノロジーセクター、主要通貨、深層資本市場、そして安全保障の保証者としての強みを、体系的に経済的優位性へと転換しているからである。欧州は長年にわたり、規範的な自己満足、規制上の決まり文句、そして戦略的な鈍さといった要素を混ぜ合わせた対応でこれに対抗してきた。この組み合わせこそが、欧州の弱さの根本原因なのである。.

このことから、欧州は米国から切り離されるべきだと結論づける者は、誤った結論を下している。同様に、既存の非対称性は効率的な分業の表れに過ぎないという反対の主張も誤りである。真実はむしろこうだ。大西洋を挟んだパートナーシップは欧州にとって不可欠であり続けるが、それが一方的な関係から脱却しなければ存続は不可能となる。均衡の取れたパートナーシップがなければ、長期的には必然的に依存関係へと陥る。そして、依存関係は危機時には安定をもたらすかもしれないが、長期的には成長、イノベーション、そして政治的駆け引きのコストを増大させる。.

欧州は戦略的な決断を迫られている。米国との関係における新たな非対称性を地政学的不確実性の必然的な結果として受け入れ、被害の軽減に留まるか、あるいは現状を、パートナーシップをほぼ対等な関係へと転換させるための経済、技術、安全保障能力を最終的に開発するための警鐘と捉えるか。経済的な観点から見れば、あらゆる要素が後者の選択肢を示唆している。.

重要な洞察はこうだ。問題はアメリカの力ではない。問題はヨーロッパの力であり、それが戦略的に組織化されることがあまりにも少ないのだ。ヨーロッパが市場規模、産業基盤、科学技術力、そして貯蓄をより効果的に自国の力へと転換できない限り、アメリカにとって不可欠なパートナーであり続ける一方で、不均衡な利益、影響力、そして戦略的優位性を搾取される場であり続けるだろう。この力関係を変えたいと願う者は、反米的な考え方をする必要はない。彼らはついに、ヨーロッパ流の戦略的思考を始める必要があるのだ。.

グローバルマーケティングとビジネス開発のパートナー

☑️ 当社のビジネス言語は英語またはドイツ語です。

☑️ 新機能: 母国語での対応!

Konrad Wolfenstein

私と私のチームは、あなたの個人アドバイザーとして喜んでお手伝いさせていただきます。.

こちらの問い合わせフォームにご記入いただくか[email protected]。、 +49 7348 4088 965までお電話ください。メールアドレスはです

私たちの共同プロジェクトを楽しみにしています。.

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発 / マーケティング / PR / 見本市

🎯🎯🎯 データ駆動型B2B業界ハブを準社内ソリューションとして活用

準社内ソリューション:Xpert.DigitalがB2Bマーケティングとセールスの運用上のギャップをどのように解消するか – スマートコンテンツ主導型ビジネス - 画像:Xpert.Digital

Xpert.Digitalは、 Konrad Wolfenstein が率いるデータ駆動型のB2B業界ハブです。同社は、業界パートナーにとって外部の準社内ソリューションとして機能し、クライアント側に追加のリソースを必要とせずに、マーケティング、コンテンツ、販売における運用上のギャップを埋めます。.

詳細はこちら: