EU諸国、そしてEU域外の米国、BRIC諸国、MIST諸国、中国、日本における機械工学セクターの構造はどのようになっているのでしょうか? – 画像:Xpert.Digital

産業価値創造:世界比較における機械工学部門

機械工学とグローバリゼーション:新たな視点と市場

機械工学は多くの国において産業価値創造の重要な柱であり、多様な構造、専門分野、そして経済発展を特徴としています。この記事では、欧州連合(EU)に加え、米国、BRIC諸国、中国、日本などの主要な国際市場における機械工学セクターの包括的な概要を提供します。.

これに関連して:

欧州連合における機械工学

主要国と輸出割当

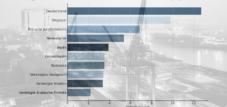

ドイツはヨーロッパの機械工学において紛れもないリーダーであり、EUの産業発展に大きく貢献しています。生産シェアの分布は、ドイツの優位性を示しています。

- ドイツ:EU全体の機械工学生産の27%

- イタリア: 14%

- フランス: 12%

- スペイン:8%

- ポーランド: 6%

EU域内の輸出市場は、ドイツの機械メーカーにとって特に重要です。EUにおけるドイツ製機械の主な購入者は以下のとおりです。

- フランス: 16%

- イタリア: 11%

- ポーランド: 10%

- オランダ: 10%

- オーストリア:9.5%

ドイツの機械輸出全体の45%はEU向けです。この緊密な経済統合は、EU単一市場が産業にとっていかに重要であるかを物語っています。.

これに関連して:

- ドイツで成功している機械エンジニアリング企業としては、Bosch、CLAAS、Dürr、Exyte、Festo、Krones、Voith、Zeiss などがあります。

- 機械工学への投資をめぐる不確実性?デジタルトランスフォーメーションは投資の安全性にどのような役割を果たすのでしょうか?

会社組織

EUの機械工学部門は、主に中規模企業で構成されています。これは特にドイツに当てはまります。

- 約 6,600 社の機械エンジニアリング企業のうち 95% は従業員数が 500 人未満です。.

ドイツの企業規模の分布:

- 62.6% 小規模企業(売上高200万ユーロ以下)

- 中小企業22.7%(売上高1,000万ユーロ以下)

- 10.6% 中規模企業(売上高5,000万ユーロ以下)

- 4.1% 大企業(売上高5,000万ユーロ以上)

この構造は多くの EU 諸国の機械工学部門に典型的であり、ニッチ市場で世界的なマーケットリーダーとなることが多い専門企業の割合が高いです。.

専門化と競争力

EU 内の専門分野は加盟国によって大きく異なります。

- ルクセンブルク、ベルギー、フランス、アイルランド: ハイテク製品と高度なスキルを持つ労働者に特化しています。.

- ドイツ、オランダ、イギリス: 高度な技術的専門知識を備えた幅広くバランスの取れたポートフォリオ。.

- デンマーク、スウェーデン、フィンランド: 生産における中程度から低い資格要件に重点を置きます。.

- ハンガリー、イタリア、ポルトガル: 資格レベルが低い~中程度の地域に重点を置きます。.

成長と課題

課題にもかかわらず、欧州の機械工学業界は着実に成長しています。

- EU 諸国の 95% が市場シェアが安定または増加していると報告しています。.

- 輸送インフラ、持続可能な技術、エネルギー供給への投資が成長を牽引しています。.

しかし、課題は残っています。

- 収益性: ヨーロッパでは平均営業利益は 10% ですが、北米では 14% に達します。.

- コストの増加: 人件費や材料費の上昇、およびサプライ チェーンのボトルネックにより、企業は圧力にさらされています。.

競争力を維持するために、欧州の機械メーカーはデジタル化、自動化、持続可能な生産方法にますます重点を置いています。.

EU外の機械工学

中国

中国はここ数十年で世界の機械工学の主要国の一つに成長しました。

中国はEUにとって機械工学の分野で最も重要な貿易相手国である。

- EUへの機械輸入の11.4%は中国からのものでした(2022年)。.

2010年から2020年にかけて、多くの分野で輸出が急速に増加しました。

- 包装機械: +206.9%

- 製紙機械: +266.8%

- 半導体製造装置: +167.5%

中国は研究開発に多額の投資を行っており、西側諸国の技術への依存を減らすために自国の技術革新にますます依存するようになっている。.

アメリカ合衆国

米国はドイツの機械にとって最も重要な輸出市場の一つです。

- 米国市場ではドイツのハイテク機械に対する需要が高い。.

- ドイツは米国への機械供給国上位5カ国に数えられます。.

さらに、米国企業はサプライチェーンのリスクを最小限に抑えるために現地生産への投資を増やしています。.

BRIC諸国(ブラジル、ロシア、インド、中国)

BRIC 諸国は重要な成長地域です。

- ドイツの機械輸出の13.9%がこれらの国々に輸出されています。.

- インドとロシアでは工業生産が増加している一方、ブラジルでは弱体化が見られる。.

- 中国の影響力は拡大し続けており、一方でロシアは地政学的な課題により重要性を失っている。.

MIST諸国(メキシコ、インドネシア、韓国、トルコ)

このグループの国々は機械工学にとってますます重要になってきています。

- ドイツの機械輸出の5.6%がこれらの国々に輸出されています。.

- インドネシアとトルコは工業生産の成長率が高い。.

- しかし、近年、これらの国々へのドイツ製機械の輸出割合は6%程度で停滞している。.

日本

日本は欧州の機械メーカーにとって依然として重要な市場です。

- ドイツの機械輸出の13.8%は日本と米国向けです。.

- 日本は自動化とロボット工学に多額の投資を行っており、これは欧州の機械メーカーにチャンスを提供している。.

東ヨーロッパ(EU非加盟国)

ジョージア、モルドバ、ウクライナなどの国は機械工学の重要性が高まっています。

- 彼らは、関税を削減し、貿易プロセスを促進する EU との自由貿易協定の恩恵を受けています。.

- 機械産業は特にウクライナで成長しており、復興後は近代的な生産技術への依存度が増すことになるだろう。.

機械工学におけるイノベーション:明日のトレンド

機械工学の将来は、技術の発展と経済状況に大きく左右されます。

- デジタル化とインダストリー4.0により、効率性と競争力が向上します。.

- 持続可能性は、特にエネルギー効率の高い機械の使用を通じて、ますます重要な役割を果たしています。.

- アジア、アフリカ、南米の新しい市場には長期的な成長の可能性があります。.

欧州の機械メーカーは、国際競争力を維持するために適応する必要があります。主な対策は以下のとおりです。

- 特に人工知能と自動化の分野における研究開発への投資。.

- サプライチェーンを最適化して、個々の市場への依存を減らします。.

- 持続可能な技術と環境に優しい生産プロセスに重点を置きます。.

これらの戦略的措置により、機械工学は今後も世界経済において重要な役割を果たし続けることができるでしょう。.

当社のおすすめ: 🌍 無限のリーチ 🔗 つながり 🌐 多言語 💪 販売力: 💡 戦略に基づいた本物 🚀 革新と直感の融合

ローカルからグローバルへ:中小企業が巧みな戦略で世界市場を制覇 - 画像:Xpert.Digital

企業のデジタルプレゼンスが成功を左右する時代において、真にパーソナライズされ、広範囲に及ぶプレゼンスを構築することが課題となっています。Xpert.Digitalは、業界ハブ、ブログ、そしてブランドアンバサダーの交差点に位置する革新的なソリューションを提供します。コミュニケーションと販売チャネルの利点を単一のプラットフォームに統合し、18言語での配信を可能にします。パートナーポータルとの連携、Googleニュースへの記事掲載、そして約8,000人のジャーナリストと読者を擁するプレス配信リストにより、コンテンツのリーチと可視性を最大限に高めます。これは、外部セールス&マーケティング(SMarketing)において重要な要素となります。.

詳細はこちら:

機械工学に焦点を当てる:ヨーロッパの多様性と世界の力関係 - 背景分析

内部からの視点:世界の機械工学におけるドイツの重要な役割

機械工学は、欧州および世界経済の基盤として、世界中で多様な構造と形態を呈しています。欧州連合(EU)内では、ドイツの優位性から小規模加盟国における専門分野まで、複雑な様相を呈しています。EU外では、米国、BRICs諸国、そしてとりわけ中国と日本が、機械工学における世界の勢力バランスを形成しています。.

欧州連合における機械工学:複雑な構造

EUは世界で最も重要な経済圏の一つであり、その中で機械工学は重要な役割を果たしています。機械工学は主要な雇用源であるだけでなく、イノベーションの原動力であり、欧州産業全体の競争力にとって重要な要素でもあります。しかしながら、EUにおける機械工学の構造は決して均質ではなく、むしろ個々の加盟国の多様な経済・産業の伝統を反映しています。.

これに関連して:

ドイツ:文句なしのリーダー

ヨーロッパの機械工学について語るとき、ドイツは避けて通れません。ドイツはEUにおける紛れもない産業の中心地であり、世界をリードする国の一つです。EU内の機械工学生産高の4分の1以上、具体的には27%をドイツが占めています。この優位性は歴史的に築かれてきたもので、長い産業の伝統、エンジニアリングとイノベーションへの強いこだわり、優れた教育インフラ、そしてサプライヤーと研究機関の緊密なネットワークといった、複数の要因が組み合わさって成り立っています。.

ドイツの機械工学部門の輸出力は目覚ましいものがあります。生産量のかなりの部分が輸出向けであり、ドイツ企業の国際競争力を裏付けています。EU域内におけるドイツ機械製品の主要輸出市場は、フランス(16%)、イタリア(11%)、ポーランドとオランダ(10%)、オーストリア(9.5%)です。ドイツ機械製品全体の45%がEU向けであり、上記の上位5カ国とその他のEU加盟国5カ国だけで、EU向け輸出の84%を占めています。これらの数字は、ドイツの機械工学部門が他のヨーロッパ諸国と密接に連携し、欧州単一市場において中心的な役割を果たしていることを示しています。.

イタリア、フランス、スペイン、ポーランド:ヨーロッパのフィールドにおける追撃者

ドイツに次いで、EU全体の機械工学生産のシェアはイタリアが14%、フランスが12%、スペインが8%、ポーランドが6%と、やや差をつけて続いています。これらの国々は、構造や専門分野は異なりますが、欧州の機械工学の重要な柱となっています。.

イタリア

イタリアの機械工学は、特に自動化技術、包装機械、繊維機械、農業機械といった特定のニッチ分野における高度な専門性が特徴です。イタリア企業は家族経営であることが多く、柔軟性と顧客重視の姿勢が特徴です。エミリア=ロマーニャ州とロンバルディア州は、イタリアの機械工学の中心地と考えられています。.

フランス

フランスの機械工学は大企業や大企業向けが中心で、伝統的に航空宇宙、防衛、エネルギー、自動車分野に強みを持っています。フランスの機械メーカーはハイテク分野のリーダーであることが多く、研究開発を重視しています。イル・ド・フランス地域圏とオーヴェルニュ=ローヌ=アルプ地域圏が重要な拠点となっています。.

スペイン

スペインの機械工学はここ数十年で著しい成長を遂げており、特に再生可能エネルギー、工作機械、自動車部品分野で確固たる地位を築いています。スペインは、ラテンアメリカへの架け橋としての地理的な立地と、EU内で比較的低い人件費という恩恵を受けています。中でもバスク州とカタルーニャ州は重要な地域です。.

ポーランド

EU加盟以来、ポーランドは欧州の機械工学における主要な生産拠点へと発展してきました。ドイツとの近接性、低い労働コスト、そして熟練労働者の育成といった恩恵を受けています。ポーランドは特に自動車産業への部品供給とプラントエンジニアリングに強みを持っています。シレジアやヴィエルコポルスカといった地域が中心的な役割を果たしています。.

企業構造:中小企業をバックボーンとして

ヨーロッパの機械工学、特にドイツとイタリアの特徴は、中規模企業の存在です。これらの企業は、多くの場合、二代目、あるいは三代目まで続く家族経営であり、業界の中核を担っています。例えばドイツでは、約6,600社の機械工学関連企業のうち、95%が従業員数500人未満の中規模企業です。.

ドイツの産業構造は、中小企業(SME)の隆盛をさらに明確に示しています。売上高200万ユーロ以下の零細企業が62.6%、売上高1,000万ユーロ以下の小企業が22.7%、売上高5,000万ユーロ以下の中規模企業が10.6%、売上高5,000万ユーロを超える大企業はわずか4.1%です。これらの数字は、ドイツの機械工学分野、そしてイタリアの機械工学分野も同様に、専門性、柔軟性、革新性を兼ね備えた中小企業が多数存在することを特徴としています。この構造により、変化する市場ニーズへの高度な適応性と、顧客重視の姿勢が実現されています。.

これに関連して:

専門化と競争力:多様性とニッチ

EU内では、各国のセクター別特化には大きな違いが見られます。マルタ、ルクセンブルク、フィンランドといった小規模なEU加盟国は、特定のニッチ分野への集中度が高い傾向にあります。一方、ドイツ、イギリス、イタリア、フランスといった大国は、より多様でバランスの取れた生産構造を有しています。.

資格レベル別に専門性を見てみると、興味深い国グループが浮かび上がります。ルクセンブルク、ベルギー、フランス、アイルランドといった国は、研究開発、ハイテク、専門サービスなど、高度な資格を必要とする活動に特化しています。ドイツ、オランダ、イギリスは、様々な資格レベルにおいてバランスの取れたプロファイルを示しています。デンマーク、スウェーデン、フィンランドは、中程度から低い資格レベルに特化しており、製造業と伝統的な機械工学に強みを持っていることを示しています。ハンガリー、イタリア、ポルトガルは、製造拠点およびサプライヤーとしての役割を反映して、低いから中程度の資格レベルに特化している傾向があります。.

こうした専門化は偶然ではなく、歴史的発展、産業政策の決定、そして各国の強みと弱みが重なった結果です。これらの専門化は、欧州の機械工学分野における補完構造を生み出し、各国はバリューチェーンの様々な段階やニッチな分野で相互補完し合っています。.

これに関連して:

成長と課題:楽観と逆風の間で

欧州の機械工学セクターは、全体としてプラス成長傾向を示しています。企業の大多数、すなわち95%が市場が安定または成長していると報告しています。主要な成長要因は、交通インフラ、気候変動適応、エネルギーインフラへの投資です。特に、これらの分野における最新かつ効率的な技術への需要が、機械設備の需要を押し上げています。.

こうした明るい見通しにもかかわらず、欧州の機械工学部門は大きな課題に直面しています。重要な課題の一つは収益性です。欧州の機械メーカーの平均営業利益率は約10%で、北米の競合他社の約14%を下回っています。この差は懸念すべきものであり、欧州の構造的な不利、あるいは効率性の低さを示唆しています。.

その他の要因としては、人件費と材料費の上昇、そして根強いサプライチェーンの問題などが挙げられます。特に、欧州におけるエネルギー価格の高騰と、特定の原材料・部品の世界的な不足は、企業に圧力をかけています。地政学的な不確実性と貿易摩擦の激化も、経済環境の厳しさを増しています。.

将来の展望:変革とイノベーションが成功の鍵

課題は多いものの、欧州の機械工学には大きなチャンスも存在します。特に、主要顧客セクター、とりわけ自動車産業の変革は、新たな成長の可能性を切り開きます。電動モビリティへの移行、自動運転車の開発、そして生産のデジタル化には、新たな技術と機械が必要です。バッテリー生産だけでも、2030年までに市場規模は3,000億ユーロに達すると推定されています。これは、欧州の機械工学企業にとって、この未来の市場での地位を確立するための大きなチャンスとなります。.

競争力を維持し、これらの機会を捉えるためには、欧州の機械エンジニアリング企業は積極的な対策を講じる必要があります。主な行動領域は以下のとおりです。

サプライチェーンの最適化と多様化

混乱への耐性を高めるには、個々のサプライヤーや地域への依存を減らす必要があります。地域分散化の推進と代替サプライチェーンの構築が不可欠です。.

持続可能性への一貫した重点

環境に優しく、資源を節約する技術への需要は絶えず高まっています。欧州の機械工学企業は、製品と生産プロセスをより持続可能なものにし、循環型経済のための革新的なソリューションを開発する必要があります。.

研究開発への投資

イノベーションは競争力の鍵です。欧州企業は、新たな技術や製品を生み出し、未来志向の分野での地位を確立するために、研究開発への投資を継続する必要があります。デジタル化と人工知能の活用は、その中心的な役割を果たします。.

熟練労働者の確保

熟練労働者の不足は深刻な課題となっています。欧州の機械工学企業は、熟練労働者の需要に応えるために、魅力的な労働条件を整え、従業員の研修と教育に投資する必要があります。.

総じて、欧州の機械工学は依然として重要な経済的要因であり、将来性も有望です。しかし、これは企業が現在の課題に積極的に取り組み、変化に適応し、新たな機会を着実に捉えていくことにかかっています。イノベーション、持続可能性、そして柔軟性が成功の決定的な要因となるでしょう。.

EU外の機械工学:グローバルダイナミクスと新たな力関係

欧州連合(EU)外では、機械工学はさらに多様でダイナミックな形態をとっています。アジア、特に中国における発展は、ここ数十年で世界のパワーバランスを根本的に変えました。しかし、米国、BRICs諸国、その他の地域でも、興味深い発展と特有の構造が見られます。.

中国:世界の機械製造大国への台頭

中国は過去数十年にわたり、機械工学において前例のない成長を遂げ、単なる生産拠点からこの分野における世界的な大国へと変貌を遂げました。中国は現在、機械輸入においてドイツとEUにとって最も重要な貿易相手国です。2022年には、EUへの機械輸入の11.4%が中国産でした。この数字は、欧州の機械メーカーにとって、中国がサプライヤーとして、また競争相手として、ますます重要性を増していることを裏付けています。.

中国の機械製造業は多くの分野で驚異的な成長を遂げています。2010年から2020年にかけて、多くの分野で輸出が3桁の伸びを記録しました。例えば、液体ポンプ(124.6%)、プラスチック機械(146.3%)、繊維機械(132.5%)、半導体製造装置(167.5%)、木工機械(184%)、包装機械(206.9%)、そして製紙機械(驚異的な266.8%)などが挙げられます。これらの目覚ましい成長率は、中国の機械製造業のダイナミズムと巨大な潜在力を物語っています。.

この上昇はいくつかの要因によると考えられます。

政府の支援

中国政府は機械工学を戦略的に推進し、産業政策、補助金、研究開発投資を通じて支援してきました。「中国製造2025」などの取り組みは、中国を先進工業国へと発展させ、機械工学を主要産業にすることを目指しています。.

巨大な国内需要

中国の急速な経済成長は、機械設備に対する国内需要の急増をもたらしました。インフラの拡張、産業の近代化、そして消費の増加は、中国の機械工学部門を活性化させました。.

低い生産コスト

比較的低い労働コストと高い労働力供給能力により、中国は長きにわたり魅力的な生産拠点となっています。このコスト優位性が、中国企業が世界市場で競争力を維持する上で役立っています。.

技術の追い上げ

近年、中国は技術開発に多額の投資を行い、多くの分野で西側諸国との差を縮めています。中国企業は、高品質で技術的に高度な機械を生産する能力をますます高めています。.

中国の機械工学の課題と機会

しかし、中国の機械工学分野は、労働コストの上昇、国内外での競争の激化、環境規制、そして純粋な大量生産からより高付加価値の製品・サービスへの進化の必要性など、課題にも直面しています。こうした課題にもかかわらず、中国は機械工学におけるグローバルプレーヤーとしての役割を拡大し続け、競争環境を変革していくでしょう。.

米国:革新力を備えた確立された市場

米国は長年にわたりドイツおよび欧州の機械工学にとって重要な市場であり、伝統的に輸出国上位5カ国に数えられています。米国市場は、高品質で技術的に高度な機械に対する安定した需要を特徴としています。米国企業は自動化、デジタル化、インダストリー4.0に多額の投資を行っており、それに伴う機械設備の需要が高まっています。.

米国の機械工学セクター自体も、革新力とハイテク分野への特化を特徴とする重要な経済産業です。特に航空宇宙、医療技術、ロボット工学、機械工学向けソフトウェア分野に強みを持っています。米国は、世界をリードする大学、研究機関、ベンチャーキャピタル企業を擁する優れたイノベーション・エコシステムを誇っています。.

しかし、米国の機械工学部門は、アジアからの競争激化、熟練労働者の不足、医療費の高騰、そして国内産業基盤の強化といった課題にも直面しています。国内生産の強化と生産能力の米国回帰(リショアリング)に向けた取り組みは、今後、より大きな役割を果たす可能性があります。.

BRIC諸国:異なるダイナミクスと潜在力

BRIC諸国(ブラジル、ロシア、インド、中国)は長らく世界経済の成長エンジンであり、機械工学の重要な販売市場と考えられてきました。2022年には、BRIC諸国はドイツの機械輸出全体の13.9%を占めました。しかし、近年、BRIC諸国内の動向は異なる展開を見せています。.

ブラジル

ブラジルの機械工学は、原材料部門と農業に大きく影響を受けています。ブラジルは国内市場が大きく、様々な分野で成長の可能性を秘めていますが、同時に、政情不安、官僚主義、インフラ不足といった構造的な問題も抱えています。.

ロシア

ロシアの機械工学は長らくエネルギー産業と防衛産業に重点を置いてきました。近年、地政学的状況と国際制裁の影響で発展は大きく損なわれ、経済の減速につながっています。将来の見通しは不透明です。.

インド

インドは機械工学にとって大きな可能性を秘めた新興市場です。若年人口の増加、中流階級の拡大、そしてインフラ投資といった恩恵を受けています。しかし同時に、貧困、官僚主義、インフラ整備の不足といった課題にも直面しています。インド政府の「Make in India」イニシアチブは、国内生産の強化と機械工学の振興を目指しています。.

中国

すでに詳しく説明したように、中国は機械工学の分野で最もダイナミックかつ重要なBRIC諸国です。.

BRIC諸国の自給自足:ドイツの機械工学企業にとっての課題

インドとロシアの工業生産が増加しているにもかかわらず、ドイツ製機械のBRIC諸国への輸出シェアは2012年以降全体的に減少しています。これは、BRIC諸国が自国の機械需要を自国で満たすか、他のサプライヤーに依存する能力が高まっていることを示唆しています。.

MIST諸国:新興市場に注目

いわゆるMIST諸国(メキシコ、インドネシア、韓国、トルコ)は、機械工学の新興市場として重要性を増しています。2022年には、これらの国々はドイツの機械輸出の5.6%を占めました。特にインドネシアとトルコは、工業生産の力強い成長を遂げています。.

メキシコ

メキシコは、米国への地理的な近さと北米産業の生産拠点としての役割から恩恵を受けています。自動車部品をはじめとする製造業が強みであり、USMCA(北米自由貿易協定)(NAFTAの後継)により北米市場へのアクセスが確保されています。.

インドネシア

インドネシアは東南アジアに位置する人口の多い島国で、国内市場の成長と更なる成長の可能性を秘めています。同国はインフラ整備と工業化に投資しており、機械工学はこの発展において重要な役割を果たしています。.

韓国

韓国は、テクノロジーとイノベーションに重点を置いた高度に発展した工業国です。韓国の機械工学は、自動車、電子機器、造船など、様々な分野で競争力を誇っています。.

トルコ

トルコは、この地域における重要な製造拠点であり、ヨーロッパとアジアを結ぶ地理的な利点を活用しています。トルコの産業は多様化しており、機械工学の様々な分野を網羅しています。しかしながら、経済的および政治的な課題にも直面しています。.

MIST 諸国: ドイツの機械工学に新たなチャンス?

ドイツ製機械のMIST諸国への輸出シェアは2013年までに6.5%まで上昇しましたが、それ以降は6%前後で停滞しています。しかしながら、MIST諸国は依然として機械工学分野にとって潜在力のある重要な成長市場です。.

日本:伝統的な強さと優れた技術力

日本は米国と並んで、伝統的にドイツの機械製品の重要な買い手です。2022年には、両国合わせてドイツの機械輸出の13.8%を占めました。日本の機械工学は、最高の精度、品質、そして卓越した技術力が特徴です。日本企業は、ロボット工学、自動化技術、工作機械、精密機器などの分野でリーダー的存在です。.

しかし、日本の機械工学業界は、高齢化、国内市場の縮小、そしてアジア、特に中国と韓国からの競争激化といった課題にも直面しています。日本企業は、再生可能エネルギー、医療技術、サービスといった新たな成長分野に適応し、発展させていく必要があります。.

東欧(非EU諸国):潜在力のある新興市場

ジョージア、モルドバ、ウクライナなど、EU域外の東欧諸国は、機械工学の新興市場として重要性を増しています。これらの国々はEUと自由貿易協定を締結しており、これにより関税の大部分が撤廃され、通関手続きの効率化が進んでいます。ジョージアとモルドバにとって、機械設備は特に重要な輸出品です。.

これらの国々は、欧州の機械メーカーにとって生産拠点および販売市場として大きな可能性を秘めています。しかしながら、政治的安定性、汚職、インフラ整備といった点において、リスクと課題も存在します。さらに、ウクライナは戦争の影響を深刻に受けており、経済発展と機械製造セクターの将来性に重大な影響を与えています。.

世界的な移転と競争激化

まとめると、EU域外の機械工学分野は、活況の高まりと世界的なパワーバランスの変化を特徴としています。アジア、特に中国は、ここ数十年で非常に重要な市場となり、欧米の機械工学企業にとって主要な競争相手となっています。米国や日本といった伝統的な市場の重要性は依然として高いものの、パワーバランスは新興国へとますますシフトしています。.

この発展は、世界の機械工学分野に大きな課題をもたらしています。競争は激化し、技術要求は高まり、地政学的不確実性も高まっています。企業は、このダイナミックな環境で成功するためには、柔軟性、革新性、そして国際的な競争力を備えていなければなりません。変化する市場環境に適応し、新技術を開発し、グローバルバリューチェーンを管理する能力は、機械工学分野の将来の競争力にとって極めて重要となるでしょう。.

コンサルティング、計画、実装、プロジェクト管理など、あらゆる面でサポートいたします。

☑️ 戦略、コンサルティング、計画、実装における中小企業のサポート

☑️ デジタル戦略とデジタル化の策定または再調整

☑️ 国際販売プロセスの拡大と最適化

☑️ グローバル&デジタルB2B取引プラットフォーム

☑️ パイオニア事業開発

Konrad Wolfenstein

喜んであなたの個人アドバイザーを務めさせていただきます。.

下記の連絡フォームにご記入いただくか、 +49 7348 4088 965 。

私たちの共同プロジェクトを楽しみにしています。.

私に手紙を書いてください

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital は、デジタル化、機械工学、物流/イントラロジスティクス、太陽光発電に重点を置いた業界のハブです。.

当社の 360° ビジネス開発ソリューションでは、新規事業からアフターセールスまで有名企業をサポートします。.

市場情報、マーケティング、マーケティング自動化、コンテンツ開発、PR、メールキャンペーン、パーソナライズされたソーシャルメディア、リード育成は、当社のデジタルツールの一部です。.

詳細については、 www.xpert.digital 、 www.xpert.solar 、 www.xpert.plus

連絡を取り合う